Содержание

- 1 Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

- 2 Пример заполнения 6-НДФЛ за 1 квартал

- 3 Нужно ли сдавать нулевой отчет 6-НДФЛ

- 4 Как заполнить форму 6-НДФЛ за I квартал 2016 года: зарплата за декабрь, за март и другие сложные вопросы

- 5 Нужно ли сдавать нулевой 6-НДФЛ

- 6 6 НДФЛ за 1 квартал: инструкция и примеры заполнения

- 7 Нулевой 6 НДФЛ: нужно ли сдавать и кому

Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом ( ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

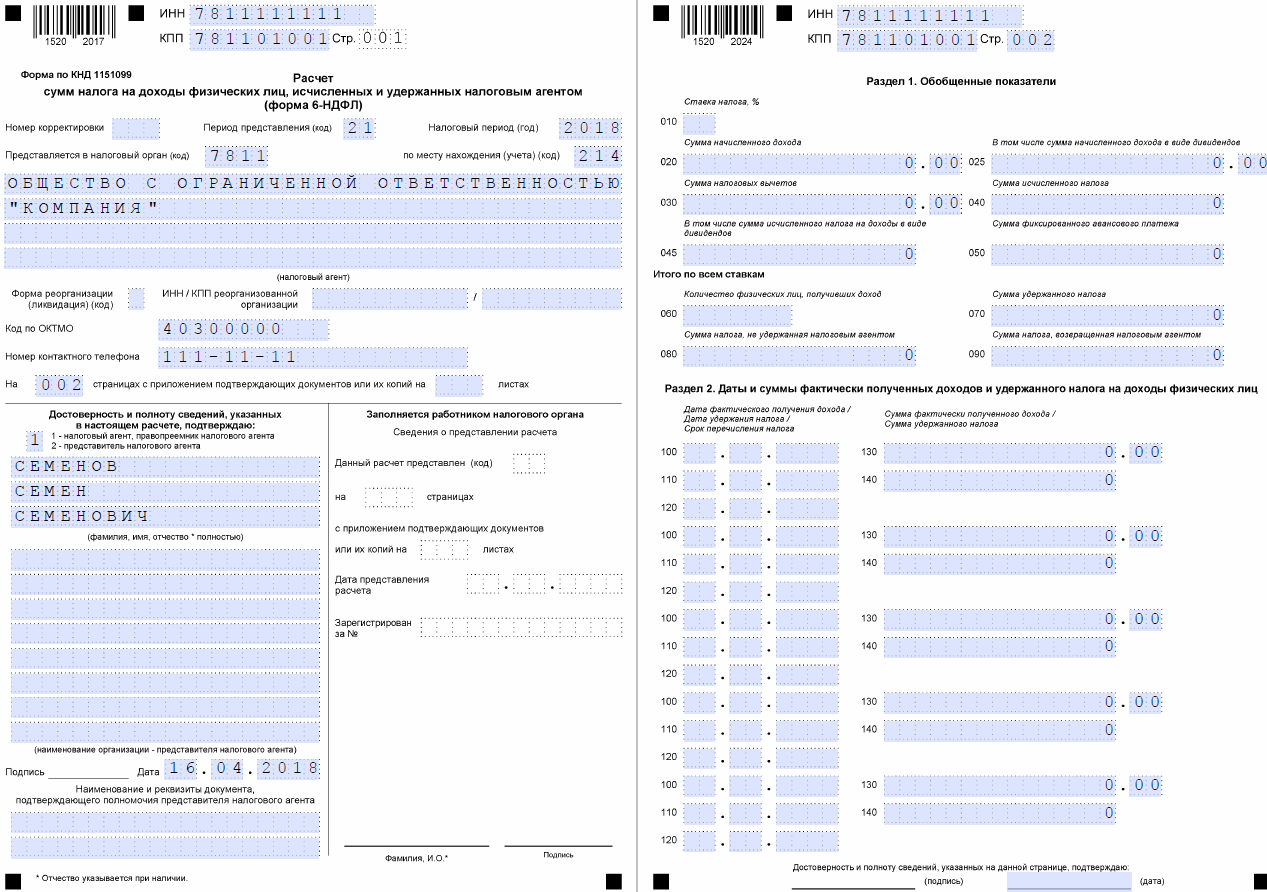

Пример заполнения 6-НДФЛ за 1 квартал

Отчетность 6-НДФЛ обязан сдавать каждый налоговый агент, который выплачивает доход физическим лицам. Она требует правильного и достоверного заполнения. Необходимо разобраться, что представляет собой эта форма отчетности, изучим пример заполнения за 1 квартал.

Важно учесть при заполнении 6-НДФЛ за 1 квартал

Подают 6-НДФЛ все налоговые агенты, а именно предприятия или предприниматели, от которых физические лица получают доход, согласно договору.

Такая форма отчетности состоит из трех листов: титульный, разделы 1 и 2. Во втором указываются данные за последние 3 месяца. Весь отчет помещается на трех листах, но при необходимости, например, если использовались разные ставки, то каждую надо описывать на отдельном листе.

Особенностью документа является тот факт, что при сдаче отчетности до 25 человек, можно ее подавать в бумажном виде. Но при превышении числа сотрудников, 6-НДФЛ сдается исключительно электронно.

Предоставлять необходимо в налоговую по месту проживания или регистрации. Когда фирма имеет несколько обособленных подразделений, то сдавать 6-НДФЛ нужно отдельно на каждое из них. Причем не имеет значения к одному налоговому органу они относятся или к разным.

Важно проверять отчетность перед тем, как сдавать ее в налоговый орган. Для проверки используются контрольные соотношения, которые можно найти в налоговом законодательстве, в письме ФНС от 10.03.2016г.

Отчетность нужно сдавать в налоговый орган по месту ведения предпринимательства, для обособленных организаций – сдача проходит по месту регистрации, а вот предприниматель должен принести 6-НДФЛ по месту жительства.

Получите 267 видеоуроков по 1С бесплатно:

Правила заполнения 6 НДФЛ за 1 квартал

Заполнять такую форму нужно синей или черной пастой, либо в специальной компьютерной программе. Там, где указаны пустые клетки, ставятся прочерки.

Первым необходимо заполнять титульный лист, где указываются полная информация предприятия или предпринимателя, их реквизиты. Сверху надо проставить ИНН и КПП предпринимателя или организации, или же обособленного подразделения.

Строка о налоговом агенте заполняется обязательно. Тут нужно вписать короткое название, если есть, либо полное название организации, так, как написано в документах. Предпринимателю стоит вписать фамилию, имя и отчество полностью.

Далее строка корректировки заполняется либо под номером 000, либо при сдаче уточненной 6-НДФЛ проставляется число 001, 002 и так далее. Уточненка сдается в том случае, если в первой отчетность были найдены ошибки.

Период предоставления можно заполнить, используя коды из Приложения 1 Правил заполнения. Каждому случаю присваивается свой определенный код. Например, при заполнении первого квартала надо будет указать число 21.

Для того чтобы заполнить налоговый период, нужно указать год, за который подается отчетность. В строке по месту нахождения учета, указываются коды, которые прописаны в Приложении 2. Также существует код по ОКТМО, он прописывается отдельно на каждый код муниципального образования, на котором находится само предприятие.

Первый раздел заполняется с нарастающим итогом. Тут указываются все суммы доходов и вычетов. Его можно поделить на два блока. Строки с 010 по 050 заполняются с указанием общих данных со всеми имеющимися ставками.

Блок 2 содержит строки с 060 по 090, в них указываются общие показатели налога НДФЛ как удержанных, так и не удержанных. Если ставок несколько, то данный блок будет только один.

Второй раздел имеет некоторые особенности. Надо знать, что тут не нужно указывать данные с нарастающим итогом, только за последние 3 месяца. Во втором разделе указываются даты получения прибыли и удержания налога.

Срок сдачи 6 НДФЛ за 1 квартал

Важно понимать, что вовремя сданная 6-НДФЛ избавит компанию или предпринимателя от наложения штрафных санкций. Сдавать ее нужно каждый квартал до последнего дня месяца, который следует за отчетным периодом. Годовую отчетность нужно сдать не позже 01 апреля. Когда срок сдачи выпадает на выходные или праздничные дни, то он переносится на ближайший рабочий день.

В 2017 году максимальным периодом для сдачи 6-НДФЛ у организаций и предпринимателей будет 02.05.2017г.

Важно! Заполнять 6-НДФЛ необходимо правильно и достоверно, сдавать ее необходимо вовремя. В противном случае, налоговые сотрудники не только наложат штраф, но и приостановят все операции по счетам компании или предпринимателя.

Образец заполнения 6 НДФЛ за 1 квартал

На примере деятельности ООО «Василек» рассмотрим заполнение отчетности. Сотрудников в наличии – 5 человек. Заработная плата за 3 месяца составила 500 000 руб. Вычеты, которые были предоставлены – 21 000 руб.Ставка на налог составляет 13 %.

Рассмотрим пример заполнения 6-НДФЛ Раздел 1:

Образец заполнения 6-НДФЛ Раздел 2:

Тогда, когда доходы не начислялись, не начислялись налоги, сдавать 6-НДФЛ не нужно, потому что организация не считается в данном случае налоговым агентом. Но организация имеет право предоставлять в налоговую службу нулевую 6-НДФЛ.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Нужно ли сдавать нулевой отчет 6-НДФЛ

Расчет по налогу на доходы физических лиц утвержден Приказом ФНС от 14.10.15 № ММВ-7-11/450@. Сдается он ежеквартально всеми налоговыми агентами, которые выплачивают доход физлицам и обязаны удерживать с этих выплат подоходный налог (скачать бланк отчета можно в конце статьи).

В практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, напротив, находится в стадии ликвидации. Также возможны иные причины. При этом даже не ведущие деятельность компании обязаны представлять определенную отчетность, например, единую упрощенную декларацию.

Нулевая 6-НДФЛ: надо ли сдавать

Расчет сдают налоговые агенты, выплачивавшие доход физическим лицам. Таким образом, чтобы определить, сдается ли 6-НДФЛ нулевая, необходимо проанализировать, делала ли такие выплаты ваша компания. Это может быть не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, то и отчетность сдавать нет необходимости.

Аналогичный вывод о том, 6-НДФЛ нулевой сдавать или нет, содержится в разъяснениях Минфина в Письме от 01.08.16 № БС-4-11/13984@.

Какие возможны риски, если вы решили не сдавать нулевой расчет 6-НДФЛ

Итак, мы выяснили, что 6-НДФЛ нулевой надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию 6-НДФЛ за 2019 год нулевая не должна.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат не было и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это можно в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики могут решить, что 6-НДФЛ нулевка не сдана неправомерно. В этом случае инспекция заблокирует банковские счета компании. Сдают ли нулевки 6-НДФЛ такие организации, расскажем далее.

Можно ли отправить пустой отчет

Обратите внимание, что расчет заполняется нарастающим итогом с начала года. А значит, задумываясь о форме 6-НДФЛ нулевая (нужно ли сдавать в 2019-м?), необходимо проверить, были ли выплаты ранее. То есть если организация выплатила налогооблагаемый доход в 1 квартале 2019 г., то расчет нужно будет сдать и за 1 квартал, и за полугодие и за 9 месяцев, а также за год. Такие разъяснения дает ФНС в Письме от 23.03.16 № БС-4-11/4958@.

Также вместо письма в ИФНС об отсутствии обязанности представлять расчет компания имеет право сдать пустой отчет. ИФНС в этом случае обязана его принять (Письмо ФНС от 04.05.16 № БС-4-11/7928@).

Как заполнить нулевой 6-НДФЛ

Если организация, принимая решение, сдавать ли нулевой 6-НДФЛ, ответила положительно, то заполнить его нужно следующим образом:

- На титульном листе заполнить наименование компании и ее реквизиты, указать период, за который заполняется отчет, а также код ИФНС в которую он представляется.

- По всем строкам разделов 1 и 2, предусматривающим суммовые показатели, проставить «0».

Нулевая 6-НДФЛ, образец

На условном примере рассмотрим порядок заполнения:

ООО «Компания» поставлена на учет 12.12.2017 г. С этого момента в штате организации числится один директор, который находится в отпуске за свой счет. В мае 2019 г. директор выходил из отпуска, работал весь месяц, и ему была начислена и выплачена зарплата в размере 20 000 руб. (НДФЛ 2600 руб.). С 1 июня директор вновь ушел в отпуск за свой счет, в котором и находился до конца года.

За первый квартал организация приняла решение сдать расчет с нулями.

6-НДФЛ за 1 квартал 2019, нулевая

Поскольку во втором квартале была выплата директору заработной платы, то сдавался обычный расчет, а за 9 месяцев организация обязана сдать отчет. При этом в первом разделе указываются показатели нарастающим итогом с начала года. То есть в нем будет отражена майская выплата.

Как заполнить форму 6-НДФЛ за I квартал 2016 года: зарплата за декабрь, за март и другие сложные вопросы

Большинство организаций и ИП приступило к заполнению расчета по форме 6-НДФЛ за первый квартал 2016 года (сдать его нужно не позднее 4 мая). Данный вид отчетности представляется впервые, поэтому у бухгалтеров возникает множество вопросов. Нужно ли отражать зарплату, начисленную за декабрь прошлого года, но выплаченную в этом году? В каком разделе показать доходы за март, полученные в апреле? Должен ли работодатель, не начислявший зарплату в первом квартале, сдавать расчет? К сожалению, однозначно правильных ответов не существует. Мы постарались разобраться, как лучше поступить на практике, чтобы предотвратить или хотя бы минимизировать возможные проблемы в будущем.

Зарплата за март выплачена в апреле

В подавляющем большинстве случаев заработную плату за отработанный месяц сотрудники получают в начале следующего месяца. Таким образом, зарплата за март, которая относится к первому кварталу, фактически выплачивается в апреле, то есть во втором квартале. Возникает вопрос: как отразить в расчете по форме 6-НДФЛ мартовскую зарплату и удержанный с нее налог? Нужно ли показать ее в расчете за первый квартал, либо следует сделать это в расчете за полугодие? К сожалению, в порядке заполнения расчета (утв. приказом Минфина России от 14.10.15 № ММВ-7-11/450@) об этом ничего не сказано.

Если подходить формально, то зарплату и налог на доходы за март следует отражать дважды. Первый раз — в разделе 1 расчета за первый квартал. Второй раз — в разделе 2 расчета за полугодие. Дело в том, что в форму 6-НДФЛ должны попадать показатели по состоянию на отчетную дату. Это подтвердила ФНС России в письме от 18.03.16 № БС-4-11/4538. В данной ситуации по состоянию на 31 марта зарплата уже начислена, поэтому начисление надо показать в расчете за первый квартал. Но удержания и перечисления налога еще не было. Значит, удержание и перечисление попадут в расчет, составленный по состоянию на 30 июня, то есть в полугодовую форму 6-НДФЛ. Такой подход согласуется с позицией Федеральной налоговой службы (см. «ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ»).

Но существует и другая точка зрения, согласно которой все сведения, относящиеся к мартовской зарплате, следует указывать один раз — в форме 6-НДФЛ за первый квартал. При этом начисление зарплаты должно попасть в раздел 1, а удержание налога — в раздел 2 с апрельскими датами (пример подобного заполнения приведен в нашей статье «Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с особенностями заполнения и сдачи в инспекцию»). У данного варианта есть один неоспоримый плюс — наглядность. Она позволит без труда сопоставить данные о начислении зарплаты с данными об удержании налога, ведь вся информация представлена в одном расчете.

Кстати, чиновники не возражают против такого варианта. Это следует из всевозможных разъяснений, в частности, из письма ФНС России от 25.02.16 № БС-4-11/3058@. В нем говорится, что у налогового агента есть право выбора, где отразить апрельскую выплату мартовской зарплаты — в расчете за первый квартал или в расчете за полугодие.

На практике инспекторы, скорее всего, станут принимать оба варианта расчетов. У тех, кто отчитывается в электронном виде, проблем также не будет, ведь приемный комплекс не сверяет доходы из 1 раздела с доходами из 2 раздела. Следовательно, при любом способе отражения мартовской зарплаты расчет по форме 6-НДФЛ должен пройти проверку.

Зарплата за декабрь 2015 года выплачена в 2016 году

Аналогичная ситуация сложилась с зарплатой, начисленной за декабрь 2015 года, и выплаченной после новогодних каникул в январе 2016 года. Однозначного ответа на вопрос, как правильно отразить ее в расчете по форме 6-НДФЛ, не существует.

Представители ФНС России рекомендуют показать соответствующие суммы в разделе 2 расчета за первый квартал 2016 года, ведь дата удержании и срок перечисления налога относятся к первому кварталу. Пример такого заполнения изложен в письме ФНС России от 25.02.16 № БС-4-11/3058@ (см. «ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь»).

Однако многие специалисты скептически относятся к варианту, предложенному налоговиками. Причина сомнений в том, что доходы, относящиеся к 2015 году, уже показаны в справе 2-НДФЛ за 2015 год. Есть вероятность, что повторное указание этих сумм в форме 6-НДФЛ за первый квартал 2016 года приведет к двойному отражению в карточке расчетов с бюджетом.

Поэтому тем, кто хочет исключить возможность двойного начисления, лучше не показывать прошлогоднюю зарплату ни в одном из расчетов 6-НДФЛ.

Нужно ли отдельно показывать аванс в 6-НДФЛ?

Нередко затруднения вызывает ситуация, когда зарплата выдается двумя частями: в середине месяца аванс, а по окончании месяца зарплата. Бухгалтеры спрашивают, нужно ли показать эти выплаты в разделе 2 формы 6-НДФЛ отдельно друг от друга. Приведем пример. Допустим, аванс выдан 20 января, а зарплата 5 февраля. Следует ли заполнить строку 100 «Дата фактического получения дохода» дважды, первый раз указав «20.01.2016», а второй раз — «05.02.2016»? Аналогичный вопрос возникает и в отношении строки 130 «Сумма фактически полученного дохода».

Ответ можно сформулировать следующим образом: аванс в качестве отдельного платежа указывать не надо. Это объясняется тем, что при заполнении строки 100 раздела 2 необходимо руководствоваться статьей 223 НК РФ. В ней говорится, какая дата является датой фактического получения дохода для различных видов выплат. Так, для заработной платы это последний день месяца, за который она начислена. Следовательно, вне зависимости от того, в какой день работники получили деньги за январь «на руки», в строке 100 следует указать «31.01.2016», а по строке 130 — полную сумму январской зарплаты включая аванс.

В I квартале зарплата не начислялась

Нет полной ясности относительно того, должны ли сдавать форму 6-НДФЛ те работодатели, которые не начисляли заработную плату ни за один из месяцев первого квартала. Строго говоря, представлять расчет в инспекцию им не нужно, поскольку они не являются налоговыми агентами. Но, как показывает практика, инспекторы рекомендуют все же сдать 6-НДФЛ, проставив там нулевые показатели.

При заполнении «нулевого» расчета раздел 1 следует сформировать по одной ставке, равной 13%. В разделе 2 нужно заполнить всего один блок, где в строках 100, 110 и 120 будет указана условная дата, например, «01.01.1900». Что касается строк 130 и 140, то в них надо проставить нули.

Случается, что организация или ИП в первом квартале не начисляла зарплату, но делала выплаты, относящиеся к 2015 году. Мы считаем, что при подобных обстоятельствах форма 6-НДФЛ должна быть «нулевой». Выплаты за прошлый год отражать не нужно, потому что они уже попали в справку 2-НДФЛ за 2015 год, и повторное их указание может привести к двойному начислению налога.

Нужно ли сдавать нулевой 6-НДФЛ

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

| Видео (кликните для воспроизведения). |

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2018 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2017 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2018 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2018 года. Объяснение этому простое: ФНС по отчетности 2017 года знает, что компания является налоговым агентом. Если в 2018 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

6 НДФЛ за 1 квартал: инструкция и примеры заполнения

Какие изменения в отчете за первый квартал ожидают субъектов хозяйствования? Все юр лица, которые признаются налогоплательщиками НДФЛ, должны сдать отчет за 1 квартал 2018 года до 3 мая, так как с 30.04 по 02.05 – праздничные и выходные дни. Перенос предусмотрен НК в статье 6.1 пункт 7. Рассмотрим подробно, какие трудности могут возникнуть при заполнении декларации.

Декларацию должны представлять все субъекты хозяйствования, которые выплачивали прибыль физ. лицам в течение первого квартала. Изменен ли бланк отчета 6 НДФЛ? Как отразить в декларации за 1 квартал 6 НДФЛ заработок и премию за прошлый год, которые были перечислены в январе? Когда прибыль физ. лица за март следует отражать во 2 разделе формы за 1 квартал? Рассмотрим пошагово каждую ситуацию.

Общие требования заполнения декларации за 1 квартал

Основной нормативный документ, которым нужно руководствоваться, чтобы правильно заполнить декларацию – приказ ММВ 7-11/450. Декларация состоит из следующих разделов:

- Титула, в котором указывается обобщенная информация;

- 1 части, где данные формируются нарастающим итогом с начала календарного года;

- 2 части, где отражаются сведения только текущего периода.

Если были применены разные ставки НДФЛ, формирование 1 части нужно выполнить отдельно для каждой ставки.

Субъекты хозяйствования, у которых есть филиалы, должны формировать декларацию по каждому из них с указанием соответствующих КПП и ОКТМО. Данная норма разъяснена в письме БС 4-11-13984.

Это важно! После формирования декларации, необходимо самостоятельно проверить контрольные соотношения, опубликованные в письме БС 4-11/3852.

Представлять отчет нужно в фискальные органы по месту нахождения субъекта хозяйствования, для филиалов – по месту их регистрации, для индивидуальных предпринимателей – в налоговую службу по месту жительства.

Нужно ли сдавать 6 НДФЛ, если нет перечислений

Когда в первые три месяца календарного года субъекты хозяйствования не выступают в роли налоговых агентов и никакую прибыль в пользу физ. лиц не производят, удержания и исчисления подоходного нет, представлять отчет не нужно. Норма разъяснена в БС 4-11-13984.

Сдавать декларацию необходимо, если заработная плата была начислена, хотя бы в 1 месяце, но не перечислена. С признанной прибыли следует произвести исчисление налога, даже если он не был еще перечислен (НК ст. 226 п. 3). При заполнении декларации нужно отразить начисленную прибыль физическим лицам и не удержанный подоходный налог.

Пример заполнения титульной страницы

При формировании декларации за первые три месяца необходимо указать ИНН, КПП и сокращенное наименование компании (согласно уставным документам). Если отчет представляется в отношении филиала, указать его ИНН.

Для первичной подачи отчета в графе «номер корректировки» следует поставить нули. В случае представления корректировочной формы – номер корректировки. В ячейке периода представления следует указать код 1 квартала – 21.

Бланк правильного заполнения титула выглядит следующим образом:

Заполнение 1 части отчета

В 1 часть декларации по НДФЛ включаются обобщенные сведения по начисленной прибыли, предоставленных в данном периоде вычетов, начисленном и перечисленном подоходном налоге. Порядок заполнения 6 НДФЛ 1раздела согласно письму БС 3-11/650 выполняется нарастающим итогом.

Блок граф 10-50 следует заполнять отдельно для каждой ставки НДФЛ.

Блок граф 60-90 заполняется только на одном листе раздела, в нем отражаются итоговые сведения.

Заполнение 2 части отчета по НДФЛ

Во второй части декларации указывают:

- Даты удержания и исчисления НДФЛ;

- установленный срок исчисления налога в казну;

- полученную прибыль физ. лицами и перечисленных сумм налогов.

Показатели заполняются только в отношении операций отчетного квартала.

Графы следует заполнять следующим образом:

- 100 – дни получения прибыли физ. лицами;

- 110 – день удержания налога;

- 120 – день, когда НДФЛ должен быть перечислен в бюджет. Для заработка – не позднее следующего дня за датой перечисления доходов;

- 130 – все доходы(без учета удержания НДФЛ), начисленные на день, указанный в ячейке 100;

- 140 – НДФЛ, который был удержан на день, указанный в графе 110.

Отражение переходящих сведений

Во 2 части формы за январь – март следует отразить сведения о суммах фактически полученных доходов, с которых было произведено удержание и перечисление подоходного. Показатели формируются только за отчетный период (БС 4-11/3058).

Если прибыль была начислена, но срок перечисления налога не наступил, отражать такие доходы в данном периоде не нужно (БС 4-11/1249).

Дата перечисления заработка сотрудникам – 31 число. Соответственно, за март зарплата перечислена в последний день месяца. Дата перечисления подоходного налога в связи с выходными – 03 апреля. Данные доходы войдут во 2 раздел расчета за 2 квартал.

Заполнение 1 части для данного примера будет следующим:

- 020 – прибыль физ. лиц за 1 квартал;

Заполнение 2 части за 1 квартал:

- Доходы за январь и февраль.

Заполнение 2 части расчета за полугодие:

- Прибыль физ. лиц за март.

Нюансы отражения заработка за декабрь

Перечисление прибыли переходящего периода вызывает много вопросов. Рассмотрим основные моменты.

Доходы за декабрь выплачены 30.12

Дата перечисления прибыли сотрудникам – в последний рабочий день месяца. Но это не последний день месяца, и доходы расцениваются, как авансовый платеж. Заработок можно назвать доходом, только если он выплачен в последний день месяца. Удерживать налог и перечислять его в казну досрочно нельзя (БС 3-11/2169).

Пример отражения зарплаты за декабрь.

Была перечислена зарплата сотрудникам 30.12 в сумме 180 000 руб. Одновременно был исчислен и удержан подоходный налог в размере 23 400 руб. В казну эта сумма была перечислена после праздников – 09.01.

Для данного примера заполнение 1 раздела формы за год будет следующим:

- Графа 20 – 180 000 руб.;

- поля 40, 70 – 23 400 руб.

Во 2 части отчета за год данные суммы отражены не будут.

Заполнение 2 части формы за январь – март:

- 100 – 31.12

- 110 – 31.12

- 120 – 09.01

- 130 – 180 000 руб. (декабрьская зарплата);

- 140 – 23 400 руб.

Образец заполнения 6 НДФЛ 2 части для данного примера:

Доходы за декабрь перечислены физ. лицам в январе

Если заработок начислен в одном отчетном периоде, например, за декабрь, а выплачивается в другом (в январе), его отражать в отчете за год нужно только в 1 части.

- 020 – прибыль за декабрь;

- 040 – исчисленный подоходный налог с заработка за декабрь.

В графу 070 сумма подоходного налога в отчет за год не попадет, так как фактическое удержание будет только в январе.

Таким образом, в форму за 1 квартал должны быть включены данные:

- 070 – удержанный подоходный налог налоговым агентом с заработка за декабрь;

- блок полей 100-140 заполняется с учетом сведений по доходам физ. лиц за декабрь.

09.01 была перечислена прибыль за декабрь в размере 250 000 руб., с одновременным удержанием НДФЛ в размере 32 500 руб.

Заполнение расчета за 1 квартал для данного примера:

- Поле 070 – 32 500 руб.;

- поле 100 – 31.12;

- поле 110 – 9.01;

- поле 120 – 10.01 (день перечисления в казну подоходного налога).

Как отразить отпускные, выплаченные заранее

Как заполнить 6 НДФЛ, если отпуск сотрудника начинается с 1 числа апреля месяца, и отпускные ему выплачиваются заблаговременно согласно ТК РФ. Для данного случая в отчете за январь – март эти сведения указать необходимо и в 1, и во 2 части. Для отпускных, датой удержания подоходного налога признается день перечисления прибыли. В казну данные суммы юр лицо обязано перечислить в последний день квартала.

Отражение премии, перечисленной в 1 квартале

Отражение премии сотрудникам зависит от того, по результатам какого периода данные выплаты были произведены. Играет роль, были ли это выплаты по производственным или непроизводственным заслугам.

Непроизводственное премирование

Данные выплаты уравнивать с заработком нельзя. День получения такой прибыли и удержания подоходного налога определен в статьях 223 и 226 НК. Премию нужно отражать в день ее выплаты с одновременным удержанием подоходного налога.

6 марта сотрудник получил месячную премию за февраль в размере 15 000 руб. Подоходный составил 1 950 руб.

Пример заполнения 2 раздела 6 НДФЛ за 1 квартал:

Выплата премии за производственные результаты

Производственное премирование – это вознаграждение по результатам работы. Отражать в декларации такие доходы нужно исходя по итогам периода вознаграждения сотрудников (такой порядок будет действовать согласно БС 4-11/1139).

Если премия за производственные результаты была перечислена по итогам определенного месяца, днем получения прибыли признается последняя дата месяца. Если премирование произведено за квартал или год, следует придерживаться даты приказа.

Например, работники премированы по результатам работы за прошлый год согласно приказу от 24.01. Выплата произведена 03.02. Данную операцию в декларации за 1 квартал следует отразить следующим образом:

- Поля 20, 40, 70 – соответствующие сведения о премировании и удержанного подоходного налога;

- поле 60 – количество работников, которым была выплачена премия.

- 100 – 31.01;

- 110 – 03.02;

- 120 – 04.02(не позднее, чем на следующий день после даты перечисления премии);

- 130, 140 – соответствующие данные о премировании и налоге.

Заключение

Если деятельность в 1 квартале приостановлена, рекомендовано уведомить фискальные органы в письменной форме о том, что никакая прибыль в пользу сотрудников не начислялась и, соответственно, налоги не удерживались и не перечислялись. Можно представить нулевой расчет, получив который, инспектор поймет, что деятельность компании приостановлена.

Нулевой 6 НДФЛ: нужно ли сдавать и кому

Могут ли у налоговой возникнуть вопросы, если расчет НДФЛ в отчетом периоде не представлялся. В каких случаях нужно подавать нулевой отчет? Если деятельность компания не осуществляет, нужно ли сдавать нулевой отчет 6 НДФЛ? Может достаточно уведомления или пояснительной записки?

С 2016 года обязанность всех налоговых агентов подавать декларацию 6-НДФЛ каждый квартал. В ней отражается информация о начисленных доходах сотрудникам предприятия, начисленном и перечисленном налоге. Что делать в том случае, когда деятельность компании приостановлена, доходы не начислялись и не выплачивались в течение всего периода физическим лицам. Сдавать не нужно НДФЛ, но стоит ли уведомить об этом инспектора?

Когда 6-НДФЛ можно не сдавать

Обязанность сдачи формы вменена всем субъектам хозяйствования, если была выплата дохода хотя бы за один месяц. Это прописано в статье 230 пункт 2 НК РФ. Отсюда можно сделать выводы, что если деятельность не велась в календарном году, НДФЛ нулевой подавать не нужно.

Данная ситуация разъяснена в письме 3Н-19-17/97 ФНС от 8 июня 2016 года:

Это касается не только субъектов хозяйствования, но и ИП.

Федеральная налоговая служба предоставила еще одно разъяснение в письме БС – 4 -11 / 7928 от 4 мая 2016 года, в котором дается пояснение. Если организация в течение календарного года деятельность не осуществляла, но пустой расчет представила, налоговики обязаны его принять в общепринятом порядке.

Это вызывает некоторые затруднения у работников бухгалтерии. Зачем подавать нулевой расчет, если деятельности нет? Рассмотрим подробнее данную тему, нужно ли сдавать нулевку по форме 6 НДФЛ.

Контрольные органы не знают, что субъекты хозяйствования не являются налоговыми агентами в отчетном периоде и ждут представления формы. Если в течение десяти рабочих дней после отчетной даты сведения не поступят в ИМНС, счета будут заблокированы согласно статье 76 пункта 3.2 НК. Кроме того, на организацию может быть наложен штраф за непредоставление сведений.

Именно поэтому, чтобы не возникла ситуация с блокировкой счетов, работники могут своевременно предоставить в налоговую один из двух документов:

- Письмо в налоговую в произвольной форме о том, что субъект хозяйствования в данном периоде не обязан представлять сведения по форме 6.

- Представить нулевой отчет по форме 6 НДФЛ.

Нулевой расчет 6 в полной мере отразит информацию об организации. Налоговые инспекторы поймут, что хозяйственная деятельность не ведется, и оплата труда не начисляется.

Образец пояснительной записки от индивидуального предпринимателя.

В каких случаях форму подавать все-таки нужно

Какие ситуации могут возникнуть в течение отчетного года:

- Если в течение календарного года не начислялись и не выплачивались доходы, если нет налогообложения – НДФЛ представлять не нужно;

- заработная плата была начислена и выплачена только в последнем квартале года. Для данного случая квартальные формы будут с нулевыми показателями или их представление не обязательно. Годовой НДФЛ необходимо сдавать в налоговую не позднее 1 апреля следующего года;

- начисление доходов производилось только в третьем квартале. Расчет за 1 и 2 квартал можно не представлять. НДФЛ за 9 месяцев и за год будет обязательным, даже если в последнем квартале начисление и выплата доходов не производилась;

- заработная плата была начислена во 2 квартале. Для такого случая отчет за 1 квартал не обязателен. Начиная с НДФЛ за полугодие и до конца года компания обязана будет отправлять отчет в ИМНС;

- доходная часть была выплачена только в первом квартале – представление отчета должно быть своевременно в течение всего отчетного года.

Образец заполнения нулевого отчета

Если в организации принято решение подавать отчет, заполнить его следует правильно, чтобы у налоговиков не возникло дополнительных вопросов и санкций по поводу оформления. Рассмотрим пример заполнения каждого раздела в случае нулевых показателей.

Заполнение отчета следует начинать с титульного листа:

- нумерация страницы начинается с 001;

- ИНН и КПП – индивидуальные данные организации или ИП;

- в строке «номер корректировки» следует указать значение 000;

- в строке «период представления» следует выбрать код отчетного периода из приложения №1 (для 1 квартала – 21, для НДФЛ за 1 квартал – 31, для 3 квартала – 33, для годового отчета – 34);

- в строке «налоговый период» указывается текущий календарный год;

- код налогового органа;

- сокращенное (или полное в случае отсутствия сокращенного) название организации;

- должностное лицо, отвечающее за учет, отчетность и полноту предоставляемых сведений.

Дата представления нулевой формы должна быть не позднее установленных законодательством сроков. Нулевая НДФЛ сдается не позднее последнего дня месяца, следующего за отчетным периодом.

Образец заполнения нулевого отчета.

При заполнении первого и второго разделов указывается только ИНН и КПП субъекта хозяйствования и номер страницы. Все остальные строчки следует обнулить и проставить прочерки во всех клеточках согласно письму федеральной НС № ММВ-7-11/450 от 14 октября 2015 года

Важно! В конце отчета необходимо проставить дату заполнения и подпись исполнителя, который заполнял сведения.

Декларация 6 не предусмотрена в классификаторе документов, в разделе «ФНС» такого наименования нет. Тем не менее, ей при утверждении был присвоен код КНД 1151099. При отсутствии деятельности и необходимости представления информации, бланки формы можно найти под этим кодом.

Важные нюансы

Если в текущем году субъект хозяйствования начислял заработную плату физическим лицам только за один месяц, расчет 6 подавать необходимо в течение всего года.

Заполнение 1 раздела необходимо с нарастающим итогом, а это значит, что показатели будут до конца периода.

В данном случае письмо или пояснительная записка о прекращении деятельности не помогут. Заполнить 2 раздел необходимо только в периоде начисления доходов. Для остальных кварталов он будет с нулевыми показателями.

Заключение

| Видео (кликните для воспроизведения). |

Сдавать или нет форму 6 НДФЛ нулевку – каждая организация решает сама. В законодательстве эта норма четко не определена. Отправить письмо налоговой или сдавать нулевую 6 НДФЛ все-таки можно, во избежание недоразумений, связанных с блокировкой расчетного счета и дальнейшим освобождением. На это уйдет как минимум 2-3 рабочих дня.

Источники

Бирюков, Б.М. Приватизация и деприватизация жилья: вопросы правового регулирования; М.: Ось-89, 2011. — 208 c.

Неустойка. Судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 746 c.

Болдырев, В. А. Конструкция юридического лица несобственника. Опыт цивилистического исследования / В.А. Болдырев. — М.: Статут, 2012. — 368 c.- Юзефович, Р.М. Санкт-Петербург — автомобилисту. Справочник; СПб: Кронверк-Принт, 2012. — 922 c.

- Витрук, Н.В. Общая теория юридической ответственности / Н.В. Витрук. — М.: Норма, 2017. — 391 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .