Содержание

- 1 Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

- 2 Сроки сдачи формы 6-НДФЛ за 2 квартал 2019 года

- 3 Опубликован образец заполнения 6-НДФЛ за полугодие

- 4 Срок сдачи 6-НДФЛ за 2 квартал 2019 года

- 5 6-НДФЛ за 2 квартал. Пример заполнения

- 6 6-НДФЛ: сроки сдачи

- 7 Сроки сдачи 6-НДФЛ за 1 квартал 2019

- 8 6-НДФЛ за 2 квартал 2019

- 9 6-НДФЛ за 3 квартал 2019 года сроки сдачи

Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

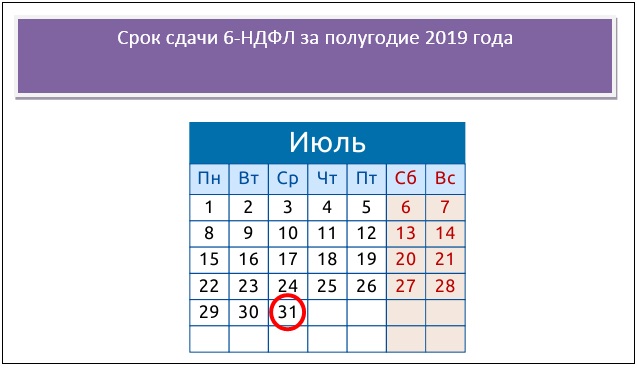

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом ( ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сроки сдачи формы 6-НДФЛ за 2 квартал 2019 года

Каково предназначение отчета 6-НДФЛ?

Каждый раз, выплачивая зарплату своим работникам или производя любые другие выплаты физлицам, хозсубъекту (организации или ИП) необходимо исчислить НДФЛ и перечислить его в госказну. Отчетом о расчете сумм подоходного налога, исчисленных и удержанных налоговым агентом с доходов, выплачиваемых им в пользу физлиц, как раз и выступает форма 6-НДФЛ. Она подлежит отправке налоговикам по окончании каждого квартала (отчетного периода).

Обозначенный отчет состоит из следующих элементов:

Нормативным актом, задействовавшим форму расчета, был приказ ФНС от 14.10.2015 № ММВ-7-11/450@, а отредактирована она была позднее приказом того же ведомства от 17.01.2018 № ММВ-7-11/18@.

Самую интересную информацию об отчете, а также о нюансах его оформления с практическим примером наши читатели найдут в этой публикации.

Предназначение 6-НДФЛ состоит в усилении контроля со стороны налоговиков за правильностью исчисления сумм подоходного налога и своевременностью его перечисления в российскую бюджетную систему.

Когда надлежит отправить расчет налоговикам?

В общем случае экономический субъект должен отправить указанный отчет до последнего дня месяца, следующего за отчетным периодом (1 квартал, полугодие, 9 месяцев). При сдаче за год уложиться нужно до 1 апреля следующего года.

НЕОБХОДИМО ПОМНИТЬ! При попадании крайнего срока сдачи любой налоговой отчетности на выходной или праздник он отодвигается на ближайший следующий будний день. Эта норма закона действительна и для 6-НДФЛ.

Как мы отметили в анонсе статьи, последний срок сдачи 6-НДФЛ за 2 квартал 2019 года определен как 31 июля текущего года. Срок никуда не отодвигается, поскольку дата выпадает на рабочий день — среду.

О том, как внести исправления в уже сданный отчет и что будет, если налоговики обнаружат ошибку раньше налогового агента, можно узнать из этой статьи.

Какая ответственность наступает в случае непредставления расчета в закрепленные законом сроки?

Если просрочить сдачу отчета 6-НДФЛ или вообще забыть про него, то можно нарваться на серьезные неприятности. Так, ст. 126 (п. 1.2) Налогового кодекса закрепляет за контролерами право взыскать с налогового агента штраф 1000 руб. за каждый полный или неполный месяц просрочки расчета. А при непредставлении 6-НДФЛ по истечении 10 дней с установленной даты его сдачи (в нашем случае это 31 июля) инспекторы могут заблокировать банковский счет хозяйствующего субъекта — это вытекает из норм п. 3.2 ст. 76 НК РФ. Блокировка счета чревата уже более серьезными проблемами: невозможностью в срок рассчитаться с персоналом по заработной плате или контрагентами за поставляемую продукцию и срывами уже установленных сроков.

Таким образом, во избежание указанных негативных последствий налоговому агенту необходимо приложить все усилия, чтобы отчет попал к налоговым инспекторам своевременно.

О правилах наложения штрафов за просрочку и ошибочные сведения в расчете узнайте из этого материала.

Расчет 6-НДФЛ подается ежеквартально. За второй квартал 2019 года надо успеть передать его налоговикам до 31 июля. При задержке в сдаче или непредставлении отчета налоговики накажут провинившегося налогового агента путем наложения штрафа или блокировки расчетного счета.

Опубликован образец заполнения 6-НДФЛ за полугодие

Тема: 6-НДФЛ , раздел: образец заполнения 6-НДФЛ

Сложным вопросом для многих бухгалтеров является заполнение формы 6-НДФЛ в ситуации, когда зарплата за март перечисляется работнику в апреле. Как в данном случае действовать, ведь 1 апреля является рубежом I и II кварталов внутри налогового года? Как данные о полученном доходе отражаются в разных строках формы? Ответы на эти вопросы вы найдете в этой статье.

Ситуация описанная выше является довольно распространенной, когда сотрудники получают зарплату за прошедший месяц в начале следующего месяца. Принимая во внимание указанную особенность мы считаем необходимым отметить, что для отчета 6-НДФЛ за первое полугодие есть два существенных момента:

первый это то, что зарплата за март выплачивалась в апреле и это нужно правильно отразить в разделе 2 формы;

второй момент это то, что зарплата за июнь выплачивается сотрудникам в июле и это тоже нужно учесть правильно в разделе 2 (тут нужно поступать по аналогии с заполнением отчета за 1 квартал, в этом отчете март был переходящим месяцем между 1 кварталом и 2 кварталом, в отчете за 6 месяцев та же ситуация, но теперь вместо марта у нас июнь и этот месяц теперь будет переходящим между 2 кварталом и 3 кварталом — в общем ничего сложно читайте далее и все встанет на свои места).

Заполнение формы 6 НДФЛ происходит следующим образом

В отчете за I квартал в разделе 1 вам необходимо отразить сумму всех начисленных за отчетный период доходов (стр. 020) и налоговых вычетов (стр. 030). Далее в стр. 040 указывается сумма исчисленного налога со всех доходов за 1-ый кв., в т.ч. и с з/платы за март. Стр. 070 (сумма удержанного налога) заполняется с учетом следующей особенности: так как налог с зарплаты за март удержан не был из-за того, что работник ещё не получил деньги на руки, в стр. 070 налог с этой зарплаты не отражается.

Разберём условный пример и покажем как заполнить отчет 6-НДФЛ за 1 квартал

В компании «Бета» согласно Положению об оплате труда персоналу выплачивается аванс 15-го числа и заработная плата 5-го числа (чтобы не усложнять пример, в компании «Бета» все сотрудники получают з/плату в установленный день).

В таблице № 1 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

Бухгалтер компании заполнил отчет 6-НДФЛ за 1 квартал следующим образом:

В разделе I: строка 020 – 430 000 рублей, строка 030 – 21 000 рублей, строка 040 – 53 170 рублей, строка 070 – 33 410 рублей.

В разделе II: заполняются данные в части дохода, полученного за январь и февраль. Доходы за март в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ.

Разберём условный пример и покажем как заполнить отчет 6-НДФЛ за полугодие

В таблице № 2 мы видим все исходные данные которые будут необходимы для заполнения отчета (мы рекомендуем вам делать такую же таблицу, так вам будет удобнее иметь все необходимые данные перед глазами и убедиться, что дата выплаты зарплаты и дата перечисления в бюджет удержанного НДФЛ не попадает на выходные или праздничные дни).

Бухгалтер компании заполнил отчет 6-НДФЛ за полугодие следующим образом:

В разделе I: строка 020 – 970 000 рублей, строка 030 – 51 000 рублей, строка 040 – 119 470 рублей, строка 070 – 96 200 рублей (из таблицы 2 показатель «НДФЛ», сумма за январь-май).

В разделе II: заполняются данные в части дохода, полученного за январь, февраль, март, апрель и май. Доходы за июнь в нём не указываются.

Ниже представлен образец заполнения 6-НДФЛ за полугодие.

Бланки формы 6-НДФЛ доступны на сайтах налоговых инспекций, при необходимости можете скачать их тут . Заполняются все строки и графы. Наличие пустых разделов воспринимается проверяющими инспекторами ИФНС как ошибка в отчетности. Следующий образец заполнения 6-ндфл подготовленный нашим агентством будет опубликован в наших новых статьях, не исключено что мы подготовим отдельную развернутую статью именно по вашему случаю (что бы не пропустить эту публикацию подписывайтесь на наши новости — это бесплатно).

Если у кого то из наших читателей есть желание разместить свой образец заполнения 6-ндфл присылайте мы опубликуем.

Образец заполнения 6-НДФЛ за полугодие подготовленный нашими специалистами

По указанной далее ссылке вы сможете ознакомиться с подробным описанием и найти нужный для вас образец заполнения 6-ндфл за полугодие 2016 года.

Полезные ссылки по теме: образец заполнения 6-ндфл

АКТУАЛЬНО ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ НДС — внедрена новая версия автоматизированной системы контроля за возмещением НДС, которая базируется на риск-ориентированном подходе. Этот подход представляет собой новый способ организации контроля деятельности предприятий. Суть его в том, что чем выше, с точки зрения контролирующих органов, риск нарушения законов в компании, тем чаще и тщательнее компанию проверяют.

Подробности читайте по этой ссылке — узнайте как не попасть в «черный список».

Срок сдачи 6-НДФЛ за 2 квартал 2019 года

6-НДФЛ за 2 квартал 2019 года (а точнее за полугодие, т. к. отчет заполняется нарастающим итогом) сдается в сроки, регламентированные налоговым законодательством РФ. Когда и куда нужно его представить? Что будет, если опоздать с отчетностью? Ответы на эти и другие вопросы читайте далее.

Срок сдачи 6 НДФЛ за 2 квартал 2019 года

По итогам каждого квартала работодатели, выплачивающие доходы физлицам по трудовым и гражданско-правовым договорам, обязаны отчитаться о суммах исчисленного, удержанного и перечисленного подоходного налога в бюджет, по форме 6-НДФЛ.

Расчет представляется не позднее последнего месяца, следующего за отчетным периодом. Если крайняя дата выпадает на выходной или нерабочий день, она переносится на ближайший следующий за выходным рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам полугодия 2019 года отчет следует сдать не позднее 31.07.2019. Это рабочий день, и переносов не будет.

Если вы по какой-то причине не сдали расчет вовремя, налоговики применят штрафные санкции. Рассмотрим суммы штрафа более подробно.

Штраф за несвоевременную сдачу формы 6-НДФЛ

Если вы не успеете вовремя отчитаться, то налоговики выставят штраф в размере 1 000 руб. за каждый полный и неполный месяц просрочки (ст. 126 НК РФ).

Кроме того, если отчет не поступит в налоговую в течение 10 дней после установленной даты (до 10.08.2019), налоговики вправе заблокировать расчетный счет.

Пример

Артеменко А. М. в мае 2019 года выплатил доход физлицу по гражданско-правовому договору, но забыл об этом факте и сдал отчет лишь 2 сентября. Налоговики выставили ему штраф в сумме 2 000 руб. (за полный месяц августа 1 000 руб. и за один день сентября 1 000 руб.), а 10 августа заблокировали его расчетный счет.

А если работодатель не выплачивал доходы физлицам, нужно ли сдавать нулевой расчет. И если да, то в какие сроки? Рассмотрим ответ на эти вопросы далее.

Срок сдачи нулевого расчета 6-НДФЛ в 2019 году

Если вы не выплачивали доходы физлицам, значит, вы не являетесь налоговым агентом, а соответственно и не обязаны представлять форму 6-НДФЛ. Но поскольку налоговикам эти факты о вас неизвестны, они могут предположить, что вы забыли отчитаться и оштрафуют.

Чтобы избежать претензий налоговых органов, рекомендуем представить нулевой отчет 6-НДФЛ или уведомить налоговую об отсутствии выплат, направив письмо в свободной форме. Сделать это нужно не позднее 31.07.2019.

Если в первом квартале вы выплачивали доходы физлицам, а во втором — нет, расчет не будет нулевым до конца года, так как первый раздел формы заполняется нарастающим итогом.

Куда сдавать 6-НДФЛ

После заполнения отчета отправьте его в ФНС по месту своего учета по телекоммуникационным каналам связи или на бумаге. Бумажный расчет налоговики примут, только если среднесписочная численность за 2018 год не превысила 25 человек.

6-НДФЛ за 2 квартал. Пример заполнения

Похожие публикации

До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6-НДФЛ. Напомним, что это новая отчетность, и введена она с 2016 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц. Несмотря на наличие множества разъяснений ФНС, у фирм и ИП остаются вопросы по заполнению новой формы. Как заполнить 6-НДФЛ за полугодие, рассмотрим в данной статье.

6 НДФЛ. Срок сдачи за 2 квартал

Расчет по форме 6-НДФЛ заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6-НДФЛ за 2 квартал (пример заполнения смотрите ниже) необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам – это 31 июля 2016 года. Однако последний день месяца в этом году приходится на воскресенье, поэтому последним днем сдачи отчета станет 1 августа.

При наличии филиалов и иных обособленных подразделений, за местных сотрудников, а также лиц, заключавших гражданско-правовые договора с подразделением, а не с головной организацией, 6-НДФЛ надо сдать по месту учета такого филиала.

В отчете отражаются выплаты доходов физлицам, включая дивиденды и оплату по гражданско-правовым договорам, сумма НДФЛ с этих сумм и налоговые вычеты, если они предоставлялись.

Как заполнить 6 НДФЛ за полугодие

Титульный лист

В форме 6 НДФЛ заполнение титульного листа не должно вызвать у налогоплательщиков особых проблем. Уточним отдельные нюансы. Организации заполняют ИНН и КПП (в ИНН 2 последние ячейки содержат прочерк), ИП – ИНН. Если форма подается впервые, в поле «номер корректировки» ставится три нуля. В поле периода представления (код) в отчете за полугодие надо поставить 31 (приложение №1 к порядку заполнения формы, утвержденному приказом ФНС от 14.10.2015 №ММВ-7-11/450, — далее Порядок). Обратите внимание, что при реорганизации (ликвидации) предприятия предусмотрен другой код. Для полугодия – 52.

Далее проще. Налоговый период – 2016, код налогового органа – код инспекции, куда сдается отчет. А вот коды мест нахождения (учета) – дополнительное поле. Эти коды прописаны в приложении №2 Порядка. Для российских компаний, к примеру, код места нахождения – 212, для ИП по месту жительства – 120, а по месту осуществления деятельности – 320. Отдельные коды у адвокатов (125) и нотариусов (126), у обособленных подразделений российской (120) и иностранной (335) организаций.

| Видео (кликните для воспроизведения). |

В поле для названия организации-налогового агента, согласно Порядку, пишется не полное, а сокращенное наименование в соответствии с уставом. Если сокращенного нет, можно написать полное. При этом сначала пишется содержательная часть названия фирмы, к примеру «Школа №135». Остальные поля формы вопросов не вызывают – они обычны для всех налоговых деклараций.

6 НДФЛ. Образец заполнения титульного листа

6 НДФЛ. Инструкция по заполнению разделов 1 и 2

Раздел 1 формы 6 НДФЛ за полугодие заполняется нарастающим итогом (образец ниже). То есть в отчете за полугодие вы суммируете выплаты физлицам за 1 и 2 кварталы и в строке 020 пишете общую сумму всех начисленных доходов. Обратите внимание: если у вас выплачивались деньги по разным ставкам налога (к примеру, зарплата резидентов по ставке 13% и дивиденды иностранным участникам по ставке 15%) надо заполнить отдельно раздел 1 на каждую ставку. Если дивиденды выплачивались, но только резидентам, дополнительно заполнять раздел 1 не надо, т.к. с 2015 года НДФЛ с дивидендов облагается по той же ставке, что и зарплата. Строки 020-050 сложностей не вызовут. Если вы не выплачивали дивиденды и у вас нет иностранцев, за которых перечисляется сумма фиксированного авансового платежа, в полях проставляются нули.

Раздел 2 формы 6 НДФЛ заполняется за последние три месяца квартала. В отчет за полугодие попадают выплаты за апрель, май и июнь.

В разделе 1 указывается сумма начисленного дохода, независимо от его выплаты. Если зарплата выплачивается по 10 числам месяца, следующего за месяцем начисления зарплаты, зарплата должна быть учтена в разделе 1. А вот в разделе 2 ее можно не писать – она попадет в отчет за 9 месяцев.

Пример заполнения 6 НДФЛ за полугодие 2016

ООО «Жизнь» начислило заработную плату сотрудникам за январь-март – 450 000 рублей. За апрель-июнь в размере 450 000 рублей, из которых 150 000 начислено за июнь. Выплата зарплаты за март произведена 10 апреля. Выплата зарплаты за июнь – 7 июля, НДФЛ перечислен 8 июля. У одного из сотрудников есть несовершеннолетний ребенок, поэтому ему предоставляются налоговые вычеты в размере 1400 рублей в месяц. Зарплата сотрудника составляет 30 000 руб. в месяц.

В строке 020 1 раздела формы 6 НДФЛ за полугодие ставим 900 000 (450 000 + 450 000). А вот в разделе 2 учитывается мартовская зарплата, выплаченная в апреле и не учитывается июньская зарплата, выплаченная в июле. Дивидендов и фиксированных авансов у нас нет, поэтому в соответствующих строках ставим 0. Сумма налоговых вычетов у нас составит 8400 руб. (1400 руб. х 6 мес.). Сумма исчисленного налога за полугодие составит 115 908 руб. (900 000 – 8400) х 13%. А вот в строках 070 и 080 цифры будут другие. Так как выплата зарплаты за июнь у нас будет только 10 июля, НДФЛ за последний месяц не удержан. Соответственно, сумма удержанного налога указывается за 5 месяцев 2016 года, а в строке 080 – ставится 0, так как в дальнейшем налог будет удержан (письмо ФНС России от 24 мая 2016 г. №БС-4-11/9194).

Образец заполнения раздела 1 формы 6 НДФЛ

В раздел 2 попадают операции, совершенные в апреле, мае и июне 2016 года. Это выплата зарплаты за март (в апреле), за апрель (в мае) и за май (в июне). Июльская зарплата «уйдет» в отчет за 9 месяцев.

6-НДФЛ: сроки сдачи

Налоговые агенты обязаны представлять в ИФНС Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). Форма Расчета, Порядок его заполнения и представления утверждены Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ . А каковы сроки сдачи этой отчетности в 2019 году?

Когда сдавать 6-НДФЛ

Налоговые агенты составляют форму 6-НДФЛ ежеквартально нарастающим итогом: за 1-ый квартал, полугодие, 9 месяцев и год. За первые три отчетных периода отчет сдается в налоговую инспекцию не позднее последнего дня месяца, следующего за соответствующим отчетным периодом. А срок сдачи годового отчета увеличен еще на 2 месяца: сдать форму 6-НДФЛ по итогам года нужно не позднее 1 апреля года, следующего за отчетным (абз. 3 п. 2 ст. 230 НК РФ).

При этом важно учитывать, что если последний день сдачи Расчета приходится на выходной или нерабочий праздничный день, то сдать отчет можно будет без последствий в следующий за ним рабочий день (п. 7 ст. 6.1 ТК РФ).

Сроки сдачи 6-НДФЛ в 2019 году

С учетом приведенных выше требований и учитывая данные о выходных и нерабочих праздничных днях в 2019 году, сроки подачи формы 6-НДФЛ в 2019 году следующие:

Сроки сдачи 6-НДФЛ за 1 квартал 2019

Статьи по теме

Читайте, какой срок сдачи 6-НДФЛ за 1 квартал 2019 года для юридических лиц. Мы рассказали, когда нужно отправлять отчет, какие даты отправки переносятся, и какие штрафы грозят организации в случае опоздания.

Организации и индивидуальные предприниматели, являющиеся налоговыми агентами по подоходному налогу, должны сдавать отчет по форме 6-НДФЛ. Его отправляют в налоговые органы:

- Организации – в ИФНС по своему юридическому адресу,

- Обособленные подразделения – по своему юридическому адресу,

- Предприниматели – в налоговую по своему месту жительства.

Налоговые агенты сдают отчет, если выплачивают доходы физическим лицам:

- По трудовым договорам,

- По гражданско-правовым договорам выполнения работ или оказания услуг.

Если организация или предприниматель не выплачивает доходы физическим лицам, то у них нет обязанности отчитываться по доходам физических лиц. Нулевой отчет сдавать не нужно. Если компания все-таки отправит нулевые сведения, то налоговики их примут, сдавать нулевой 6-НДФЛ не запрещено.

Отчет 6-НДФЛ сдается ежеквартально. По общему правилу отчитаться нужно до конца месяца, следующего за отчетным кварталом. Но есть исключения из правила. Разберемся подробнее какой срок сдачи установлен для отчетности 6-НДФЛ за 1 квартал 2019 года.

6-НДФЛ таблица со сроками на 2019 год

Налоговый кодекс устанавливает следующие отчетные периоды для 6-НДФЛ:

По итогам этих периодов налогоплательщики отчитываются в ИФНС. Крайняя дата отправки – последний день месяца, следующего за отчетным периодом. Если этот день выпадает на выходной или праздничный день, то срок отправки переносится на следующий рабочий день.

Смотрите в таблице, в какие сроки организации и предприниматели должны отчитаться в 2019 году с учетом правила переноса дней:

Отчетный период 2018 года

Крайний срок отправки 6-НДФЛ

Полугодие (6 месяцев)

31 марта 2020 года

6 НДФЛ за 1 квартал 2019 года сроки сдачи отчетности

Налоговые агенты должны сдать отчет за 1 квартал 2019 года до 30 апреля. Этот день в этом году выпадает на рабочий. Поэтому крайний срок отправки не переносится.

Штрафы за несоблюдение сроков сдачи

Какие последствия ждут компанию за несоблюдение сроков и правил сдачи 6-НДФЛ? За что и как могут наказать компанию?

Во-первых, организация может нарушить порядок представления отчета. Расчет можно сдать одним из способов:

- На бумаге, если с начала года доход в компании получили до 24 лиц,

- В электронном виде, если количество лиц, получивших доход, 25 и более.

Отчет на бумаге можно принести в ИФНС лично или отправить почтой.

Если решили отправить почтой

Рекомендуем отправлять отчетность ценным письмом с описью вложения. В этом случае почтовая квитанция подтвердит дату отправки, а опись – содержимое конверта.

Если компания нарушила порядок представления, например, отправила его на бумаге, когда доход выплачен 30 лицам, то последуют санкции:

- Штраф 200 руб. за нарушение порядка представления отчета (ст. 119.1 НК РФ),

- Инспекторы могут посчитать сведения непринятыми и начислить штраф за опоздание.

Во-вторых, компания может отправить отчет с опозданием. За это предусмотрен штраф в размере 1000 руб. за каждый месяц опоздания (п.1.2 ст.126 НК РФ).

В-третьих, налоговый агент может вообще не предоставить отчет. В этом случае налоговики заблокируют банковский счет предприятия (п.3.2 ст.76 НК РФ).

В-четвертых, отчет может содержать в себе ошибки. В этом случае штраф составляет 500 руб. (ст.126.1 НК РФ). Ошибкой считаются не только недостоверные суммовые показатели о выплаченном доходе, вычетах или удержанном налоге. Неточные коды также считаются ошибкой, правда инспекторы могут снизить штраф (Письмо ФНС России от 9 августа 2016 г. № ГД-4-11/14515), если неточность в кодах:

- Не повлекла занижения налога,

- Не повлекла негативных последствий для бюджета,

- Не нарушила права физических лиц.

Кроме организаций, неблагоприятные последствия ошибок и опозданий могут ощутить на себе и должностные лица, например, руководитель предприятия. Они привлекаются к административной ответственности по ч.1 ст.15.6 КоАП РФ, сумма штрафа – от 300 до 500 руб.

6-НДФЛ за 2 квартал 2019

6-ndfl_za_2_kvartal_2019.jpg

Похожие публикации

В этой статье мы расскажем, как оформляется Расчет 6-НДФЛ за 2 квартал 2019г., по которому налоговые агенты должны отчитаться не позднее 31.07.2019.

Бланк формы не менялся, он представлен в Приказе ФНС от 14.10.2015 г. № ММВ-7-11/450@ (ред. от 17.01.2018), там же можно найти Правила заполнения Расчета.

Расчет 6-НДФЛ за 2 квартал 2019 (образец будет представлен далее) можно заполнять на бумажных носителях при условии, что численность получивших доходы физлиц менее 25 человек. В остальных ситуациях единственным способом сдать расчет по НДФЛ является отправка его в электронном виде через ТКС.

6-НДФЛ: образец заполнения за 2 квартал

Форма 6-НДФЛ составляется налоговым агентом по результатам каждого отчетного периода. В ней отдельно выделяются совокупные значения доходов физлиц и подоходного налога. Отчет представляется:

Бланк 6-НДФЛ состоит из трех блоков:

Раздела 1 с обобщенными данными за все месяцы налогового периода (нарастающим итогом);

Раздела 2 с выделением сумм начислений и удержаний только за последний трехмесячный интервал.

Титульный лист

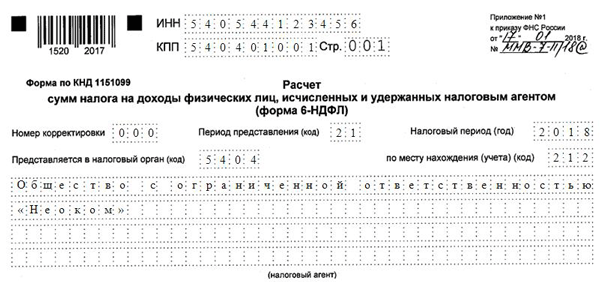

Заполнение 6-НДФЛ за 2 квартал начинается с оформления титульной страницы. Листу присваивается номер – 001. О том, что подаваемые данные являются первичными, свидетельствует шифр «000» в графе «Номер корректировки». При подаче уточненных форм, указывают соответствующий порядковый номер исправлений («001», «002» и т.д.).

Период представления расчета обозначается специальными кодами:

в 6-НДФЛ за 2 квартал 2019 года ставится код «31», если речь идет о полугодии (указывается в стандартной ситуации);

если отчетность сдается по итогам полугодия компанией, подвергшейся реорганизации или ликвидации, указывают код «52».

«Налоговый период (год)» — 2019.

Тип отчитывающегося налогоплательщика обозначают коды, вводимые в графу «По месту нахождения». Если речь идет о крупнейших налогоплательщиках, применяется комбинация «216», когда расчет подается ИП, используется шифр «120». Для адвокатов предусмотрен код «125», а для нотариусов «126». Российские предприятия, которые не относятся к группе крупнейших налогоплательщиков, в упомянутую ячейку вводят код «214» (приложение № 2 к Порядку заполнения).

Остальные реквизиты титульной страницы заполняются в соответствии с регистрационными данными налогового агента (ИНН, КПП, наименование, код ОКТМО, телефон).

В разделе 1 формы 6-НДФЛ за 2 квартал 2019 года отражают обобщенные с начала года данные по начисленным доходам в пользу физических лиц с выделением исчисленного и фактически удержанного налога.

Например, предприятие с января по июнь 2019 начисляло зарплату 10 работникам по 50 000 руб. в месяц каждому, при этом все сотрудники воспользовались своим правом на детский налоговый вычет (1400 руб. х 10 человек). Лимит дохода, к которому может применяться вычет (350000 руб. с начала года), за полугодие никем превышен не был. День выплаты зарплаты – 5 число. Налог за декабрь 2018 удержан и уплачен в декабре (28 числа), поэтому в отчете за полугодие он не отразится.

Как будет заполнен раздел 1 в 6-НДФЛ за 2 квартал – пример:

Ставка налога вносится в строку 010 – 13%, число лиц, получивших доход – в строку 060 (10 чел.).

В строку 020 вводят общий размер начисленного заработка за 6 месяцев (с января по июнь 2019 года) – 3 000 000 руб. (50 000 руб. х 10 чел. х 6 мес.).

В строке 030 отражаются примененные налоговые вычеты – 84 000 руб. (1400 руб. х 10 чел. х 6 мес.).

В строку 040 вносится величина исчисленного НДФЛ, этот показатель формируется по итогам всех входящих в отчетный период месяцев – 379 080 руб. ((строка 020 – строка 030) х 13%).

В строке 070 указывается размер фактически удержанного подоходного налога. В эту сумму не войдет налог последнего месяца отчетного периода (июнь), так как он может быть удержан только одновременно с выплатой дохода 5 июля, т.е. в следующем отчетном периоде. В 6-НДФЛ за 2 квартал, пример заполнения которого представлен здесь, в строке 070 будет стоять значение НДФЛ без учета налога за июнь – 315 900 руб.

При оформлении Раздела 2 производится детализация доходов и налога только за последние три месяца, входящие в отчетный период (апрель, май, июнь). Отражение доходов и НДФЛ осуществляется с привязкой к датам фактического получения дохода, удержания налога и сроку перечисления налога в бюджет.

Первым будет показан заработок марта, поскольку в отчете за 1 квартал 2019 он вошел в начисления раздела 1, но не попал в расшифровку раздела 2 (налог был удержан и уплачен в бюджет 5 апреля, т.е. уже во втором квартале). Последняя запись будет посвящена майской зарплате, которая выплачена в июне, а июньские доходы найдут свое отражение уже в отчете за 9 месяцев.

Заполнение 6-НДФЛ за 2 квартал 2019 в Разделе 2 осуществляется с обязательным введением сразу трех дат:

«Дата фактического получения дохода» (строка 100) — для зарплаты это последнее число месяца, за который она начислена, а в большинстве остальных случаев (например, отпускные, больничные, матпомощь) такой датой будет день перечисления выплаты физлицу (п. 1, 2 ст. 223 НК РФ). В нашем примере будут отражены соответствующие даты по зарплате, начисленной за март (31.03.2019), апрель (30.04.2019) и май (31.05.2019).

«Дата удержания налога» (строка 110) зависит от вида дохода. По зарплате, отпускным, больничным, расчете при увольнении, матпомощи датой удержания будет день выплаты дохода. Если доход выплачен в натуральной форме, или имеет место матвыгода, датой удержания будет день выплаты денежного дохода, из которого удержали НДФЛ (п. 4 ст. 226 НК РФ). День выплаты зарплаты за март – 05.04.2019. Т.к. день для выплаты зарплаты – 5 число, за апрель выплатить зарплату нужно до начала «длинных» выходных с 1 по 5 мая, т.е. 30.04.2019. Дата выплаты зарплаты за май – 05.06.2019.

«Срок перечисления налога» (строка 120): для зарплаты и иных доходов срок уплаты в бюджет – день, следующий за днем выплаты дохода, для отпускных и больничных – последний день месяца, в котором они выплачены (п. 6 ст. 226 НК РФ). Если срок совпадает с выходным или праздничным днем, срок переносится на ближайший рабочий день. Срок уплаты налога с зарплаты за март – 08.04.2019, за апрель – 06.05.2019, за май – 06.06.2019.

Доход в строке 130 отражают полностью (не уменьшая на вычеты и НДФЛ). В нашем примере это 500000 руб. ежемесячно.

В строке 140 указывают сумму удержанного налога из дохода по строке 130. В каждом месяце НДФЛ составил 63180 руб. (500 000 – (1400 х 10 чел.)) х 13%).

Скачать бланк формы 6-НДФЛ вы можете по ссылке.

6-НДФЛ за 3 квартал 2019 года сроки сдачи

Статьи по теме

Если сдать 6-НДФЛ отчетность позже срока, то налоговики вправе наказать нарушителя. Контролеры могут не ограничиться штрафом, а пойти дальше. Например, арестовать счета. Чтобы избежать проблем с ФНС, напомним сроки сдачи 6 ндфл за 3 квартал 2019 года.

Новая форма 6-НДФЛ за 3 квартал 2019 года

По состоянию на 3 квартал 2019 года форма имеет следующую структуру:

- идентификационные сведения о работодателе, налоговом агенте;

- обобщенная информация о ставке налога, начисленных доходах, количества получателей выплат и суммах исчисленного НДФЛ за отчетный период;

- детализация сумм выплат в пользу работников и уплаты НДФЛ в разбивке по календарным дням.

Актуальная форма 6-НДФЛ утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450. В данном документе можно прочитать порядок заполнения и формат самого отчета.

Правила подготовки отчетности изменены не были. Заполнить документ следует по стандартным алгоритмам. Распечатайте примерный 6 НДФЛ за 3 квартал 2019 года образец заполнения, и используйте в работе, как шпаргалку.

Заполнить бланк онлайн вы можете в программе «БухСофт». Программа проверит форму по новым контрольным соотношениям. Это бесплатно.

Пошаговая инструкция как заполнить расчет за 9 месяцев 2019 года в отдельном материале.

Кто обязан отчитываться?

Сдать в ИФНС расчет 6-НДФЛ придется всем налоговым агентам, которые начисляют и выплачивают гражданам доходы, облагаемые подоходным сбором. К данной категории относятся практически все работодатели. Ведь заработная плата — это основной вид дохода, облагаемый НДФЛ.

Причем категория нанимателя не имеет никакой роли. Отчитываться по форме обязаны и юридические лица, и индивидуальные предприниматели, и даже простые граждане, нанимающие физлиц на работу.

Итог. Начисляете и выплачиваете физлицам доходы, облагаемые НДФЛ, значит, являетесь налоговым агентом. А следовательно, обязаны представить своевременно расчет 6-НДФЛ.

Нужно ли сдавать нулевой 6-НДФЛ

Сдавать нулевой отчет за квартал необходимости нет. Налоговики в своем письме от 16 ноября 2018 года № БС-4-21/22277@ пояснили, что при отсутствии выплат в адрес физических лиц обязанности налогового агента по НДФЛ не возникают, а значит не появляется и обязанность отчитываться как налоговому агенту.

Правда, во избежание недоразумений и блокировки счета рекомендуется подать в налоговую письмо в свободной форме об отсутствии в 2 квартале 2019 года начислений по заработной плате, договорам подряда и т. д.

Важное об обособленных подразделениях

Если организация имеет обособленное структурное подразделение, то придется заполнить несколько отдельных отчетов: один на головное учреждение и отдельно на каждое подразделение. Отправьте отчет за филиал или подразделение в ИФНС, по месту нахождения структурного отделения (по месту его учета).

В шапке отчета укажите ИНН — головной компании, КПП и ОКТМО — присвоенные обособленному подразделению.

Указывать обобщенные данные в расчет головной организации не нужно. То есть, отразив информацию в отчетности подразделения, суммировать сведения в расчет по главному офису не требуется.

Сроки сдачи в ФНС

Ежеквартальная форма имеет конкретные сроки сдачи в ИФНС. Единый срок регламентирован п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ следует не позднее последнего дня месяца, следующего за отчетным кварталом. Годовой расчет подается контролерам до первого апреля года следующего за отчетным.

| Видео (кликните для воспроизведения). |

Например, отчитаться по форме 6-НДФЛ за 3 квартал 2019 года нужно не позднее 31.10.2019.

Источники

Будяну В. А., Мытарев С. А., Сумская Е. Г. Правоведение за 24 часа; Феникс — Москва, 2009. — 288 c.

Кучерена Анатолий Бал беззакония. Диагноз адвоката; Политбюро — М., 2015. — 352 c.

Кондрашков, Н.Н. Тунеядство: против закона и совести; М.: Юридическая литература, 2012. — 160 c.- Попова А. В. Международное частное право; Питер — Москва, 2010. — 192 c.

- Теория государства и права. — М.: Дрофа, 2013. — 710 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .