Содержание

Прогнозы развития ОСАГО в условиях кризиса отрасли

Государство в лице парламента РФ на протяжении некоторого времени затягивало процесс принятия поправок в страховое законодательство, что вызывало состояние неопределенности у граждан, панику в кругах «народа», очерчивая в их сознании ощущение еще большего, по сравнению с описываемым в СМИ, кризиса.

Анализируя практику деятельности страховых компаний, можно прийти к выводу, что в конечном счете в появлении и развитии кризиса в ОСАГО виноваты отчасти недобросовестные страховщики, так как если бы они работали на совесть и выплаты страховых сумм автомобилистам приходили бы в адекватном размере и точно в установленный срок в соответствии с причиненным ущербом, то это бы смягчило возникшие острые перемены и необходимость реформирования системы (так как все субъекты деятельности оставались в плюсе).

Одно время некоторые недобросовестные компании начали выплачивать суммы страхователям только по решению судов, однако отдача от такой деятельности превзошла все ожидания. Страхователи отправились за защитой в суды, и позицию клиентов стабильно и без размышлений стали занимать судьи, что стало настоящим открытием для изобретательных посредников — автоюристов, забиравших у недовольных клиентов их требования, тем самым обеспечивая себе законными и не очень способами высокие доходы. Получается, что более 50% денежных средств, которые выплачивают страховщики по убытку ОСАГО, идет в прибыль автоюристов, минуя самого пострадавшего. Это ненормальное обстоятельство.

Президент РСА П. Бунин, комментируя журналистам конфликтные ситуации, связанные с недобросовестным поведением юристов-посредников в ОСАГО, подчеркнул, что «их возникновение обусловлено несовершенством законодательного регулирования».

Также остроту в развитии кризиса дала проблема прикормленных автоюристами оценщиков, которые практически ничем не рискуют, выдавая заключения с завышенной оценкой ущерба, оставаясь в доле. Об этом свидетельствуют факты массовой рекламы автоюристов, обращенной к клиентам страховщиков ОСАГО.

На одном из таких сайтов прямо говорится: «Сколько денег можно получить после ДТП? В нашей практике бывали дела, когда клиент получал по решению суда в два или даже в три раза больше денег, чем фактически было нужно на устранение последствий ДТП». Из-за деятельности такого профиля происходит дезорганизация системы страховых выплат, обостряется вопрос «необходимости обращения в претензионном порядке в страховые компании».

Однако стоит отметить, что, наживаясь на дополнительной прибыли, и автоюристы, и оценщики, и тем более страхователи разрушают механизм отрасли ОСАГО, приводят страховые компании в состояние финансового застоя, тем самым ограничивая, а возможно, лишая себя гарантии адекватной выплаты при наступлении следующего страхового случая, так как некоторые страховые компании, растрачиваясь на дополнительную оплату деятельности оценщиков, юристов, судебных издержек, штрафов, неустоек, становятся банкротами, прекращают свое существование.

Так, согласно информации, представленной из Службы Банка России по финансовым рынкам (СБРФР), известно, что от 50 до 70 российских страховщиков испытывают затруднения в связи со сложившейся обстановкой на рынке и в ближайшие месяцы вероятность того, что они могут завершить свое существование, увеличивается.

Но факт заниженных выплат недобросовестными страховщиками затмевается недобропорядочным поведением самих граждан-страхователей. Это отдельная категория лиц, которая ставит свои интересы над интересами страхового общества, провоцирующая умышленным затягиванием сроков, обращением в суд, игнорирующая стадию досудебного (претензионного) разбирательства. Они рассчитывают на увеличенное возмещение страховых выплат за счет ответчика — штраф за неисполнение условий договора в размере 50% от суммы, подлежащей удовлетворению, за счет обязанности уплаты процентов за пользование чужими денежными средствами, включая судебные издержки (плюс услуги автоюриста и пр.).

Таким образом, не упуская возможности получить лишние средства, реализовывая диспозитивный характер законодательных норм, страхователь перегружает работу страховых компаний, затормаживая процесс их деятельности и разрушая налаженную систему распределения сумм.

Итак, можно сделать вывод о том, что система ОСАГО рассчитана на более идеальный тип страхователей, страхующих именно риск ответственности, для которых страхование — поддержка. Это гарантия того, что лицо не останется один на один с проблемой выплаты денежных средств при наступлении неприятного (страхового) случая, а не дополнительный источник дохода.

Данное обстоятельство подтверждает статистика, приведенная Российским союзом автостраховщиков (РСА) на запрос Департамента финансовой стабильности. Так, с I квартала 2011 года по квартал 2014 года объем убытков, оплаченных по решению суда, вырос почти в три раза, при этом общая сумма выплат по ОСАГО, перечисленных пострадавшим в ДТП добровольно, в I квартале 2014 года составила 15,6 млрд. руб. В то же время через суд за этот же период автовладельцы получили 5,2 млрд. руб., из которых непосредственно выплаты составили 3,5 млрд. руб., остальное — штрафы, неустойки и компенсация морального вреда.

Некорректным является и то, что переплата по суду, скорее всего, не будет учтена при пересчете тарифов, то есть страхователи, сами того не подозревая, создают неблагоприятную обстановку, в условиях которой кризис отрасли ОСАГО неминуем.

Прогнозы развития ОСАГО

В настоящее время представители страхового сообщества полагают и надеются, что реформирование Закона об ОСАГО будет способствовать минимизации кризисных аспектов в этой отрасли страхования. Однако на основании данных исследований рейтингового агентства «Эксперт РА» (RAEX) от 24.07.2014 «Экономика ОСАГО: новый Закон и новые условия», повышение тарифа в пределах 25%, которое анонсируется поправками, достаточным не является.

Необходимая мера по предотвращению кризиса — увеличение тарифа на 40 — 60% с одновременным пересмотром территориальных коэффициентов в наиболее убыточных регионах. «Если тарифы не будут пересмотрены, то к концу года убытки по ОСАГО получат страховщики уже в 59 регионах России. За этим последует так называемый ухудшающий отбор, то есть место надежных компаний (уже сокращающих свое присутствие в регионах) займут компании, ориентированные только на сбор премий. Качество урегулирования убытков при этом снизится. Не исключена вероятность усложнения процедуры получения выплат автовладельцами», — выразила свою позицию заместитель директора по страховым рейтингам рейтингового агентства «Эксперт РА» Н. Донзурун.

Еще до принятия поправок к Закону об ОСАГО отрасль находилась в пространном состоянии, и если же тарифы не приведут в соответствие с растущими выплатами, страховщики откажутся от такого нерентабельного дела, что вызовет еще большее кризисное состояние. Установление так называемого тарифного коридора не исключает возможности риска банкротства страховщиков из-за установления нижней границы ниже тарифа, действовавшего ранее.

В связи с отсутствием единой методики оценки причиненного ущерба, необязательностью до принятия поправок к Закону об ОСАГО претензионного порядка на протяжении длительного времени происходил рост выплат по судебным решениям, что в конечном счете привело к кризисному состоянию ряда страховых компаний во многих регионах страны (приходилось платить и за судебные издержки страхователя).

Анализируя ситуацию, динамику на рынке ОСАГО, можно прийти к выводу, что при продолжающемся идентичном росте судебных издержек, инфляции с увеличением лимитов выплат убыточность приближается к максимальному порогу. А если сопоставить данные с учетом расходов по операциям и обязательным отчислениям в гарантийный фонд, то убыточность страховых компаний будет больше почти на треть ее предполагаемой доходности.

Так, на основании того, что главной причиной спора потерпевших и страховых компаний является размер суммы страховой выплаты, повышается необходимость формирования и внедрения в практику единой (всеобщей) методики расчета размера ущерба.

В целях снижения вероятности риска банкротства страховщиков считаем необходимым отказаться от уменьшения нижней границы тарифного коридора. В этом случае наиболее приемлемым вариантом, по нашему мнению, является установление указанной нижней границы не ниже, а на уровне нынешней брутто-ставки (так как ее структура непостоянна и подвержена систематическим изменениям, она будет уменьшена на некоторый (пусть даже и незначительный) коэффициент).

Неудивительно, что с повышением размера сумм выплат по европротоколу в определенных субъектах РФ случаи страхового мошенничества в этой сфере возрастут в разы. На основании этого факта считаем недопустимым увеличение таких сумм (в новой редакции Закона — до 400 тыс. руб.), так как это обстоятельство будет разрушать резервы страховщиков. Из-за мошенников страховым компаниям придется работать в убыток, значит, неминуем следующий кризис. В связи с этим предлагаем уменьшить размер выплат по европротоколу в пределах суммы до 250 тыс. руб.

Конкретные предложения

Анализируя поправки к Федеральному закону «Об обязательном страховании гражданской ответственности владельцев транспортных средств», можно прийти к выводу, что авторы сделали некоторые послабления, в основном автомобилистам-страхователям. Но невозможно не учесть и блок поправок, ориентированных на благоприятную систематизированную работу представителей страхового сообщества.

Все же в целом баланс интересов остался примерно на прежнем уровне. В соответствии с проведенным нами опросом более 58% респондентов-водителей недовольны тем, как работает ОСАГО. Однако невозможно не согласиться с авторитетным мнением главы Главстрахконтроля Н. Тюрникова, считающего, что «недовольство автовладельцев системой ОСАГО находится в прямой зависимости от того, как платят страховые компании». То есть нет понятия плохого, убыточного ОСАГО, есть неудовлетворенность ожиданий выплат ОСАГО в определенных страховых компаниях.

Для минимизации кризисного состояния в отрасли ОСАГО мы предлагаем:

- временно увеличить тариф на 50% в целях приведения в норму финансового положения страховых компаний сроком на 3 года;

- отказаться от уменьшения нижней границы тарифного коридора в целях снижения вероятности риска банкротства страховых компаний;

- внедрить в практику единую (всеобщую) методику расчета размера ущерба;

- ввести упрощенную систему страхования, в которой размер выплат будет пропорционален сумме страховки;

- увеличить количество дней для обращения в страховую компанию страхователем в целях фиксирования произошедшего страхового случая — 7 рабочих дней;

- уменьшить размер выплат по европротоколу в пределах суммы до 250 тыс. руб.

Таким образом, полагаем, что, обобщив указанные задачи, постепенно мы сможем добиться главной цели — повышения результативности в аспекте не только осуществления защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств, но и восстановления сбалансированной системы организации деятельности страховых компаний по ОСАГО.

ОСАГО 2018 – что нового и какие изменения?

ОСАГО постоянно меняется, и 2018 год стал одним из самых богатых на нововведения: от новых бланков полисов до учёта штрафов и опасного вождения водителей при стоимости страховки – что-то из всех новшеств уже вступило в законную силу и действует, а что-то вряд ли будет введено? В статье речь пойдёт об ОСАГО в 2018 году: какие изменения вступают в силу и что нового ждёт автовладельцев. Тонкости этих изменений мы и рассмотрим пошагово в формате вопросов и ответов.

Меняется ли цена на ОСАГО в 2018 году?

Да. Стоимость полиса складывается из базовой ставки и применяемым к ней затем коэффициентам, в основном, увеличивающим конечную цену на страховку.

В мае 2018 года Центробанк сообщил об увеличении конечной стоимости полиса ОСАГО. Изменение планируется уже к концу лета 2018 года и коснётся увеличения диапазона применяемых цен базовой ставки страховки, а также повышения двух коэффициентов:

- по территории страхования (региона России),

- по стажу и возрасту водителя.

Базовая ставка будет увеличена с коридора 3432-4118 рублей до 2746-4942 рублей. Но полис от этого вырастет ещё больше.

Подробно об изменении цен на ОСАГО мы рассмотрели в специальной статье о подорожании полисов.

На сегодня действует коридор 20% для базовых ставок (но будьте уверены, практически все страховые используют максимальную цифру в этом коридоре):

- для физических лиц на легковые авто: от 3432 до 4118 рублей,

- для юридических лиц на легковые авто: от 2573 до 3087 рублей.

Средняя стоимость полиса ОСАГО на 2018 год составляет чуть более 5 500 рублей.

Рассчитать стоимость полиса ОСАГО

Изменяются ли полисы ОСАГО?

Да. Они уже изменились с 1 января, и страховые компании продают страховку только с новыми бланками. Изменений немного, но все они достаточно значимые. Давайте рассмотрим их!

Самое главное – новый полис ОСАГО 2018 теперь имеет QR-код размерами 2×2 см, что позволяет, во-первых, идентифицировать его как не поддельный, во-вторых, получить базовую информацию о держателе страховки.

Так, при сканировании кода (сделать это можно любым смартфоном с установленным приложением) осуществляется переход на сайт Российского союза автостраховщиков, где можно будет узнать информацию о застрахованном водителе. Фактически, это самая базовая информация о владельце ОСАГО – то, что указано на самом полисе:

- название страховой,

- идентификационные номера страховки,

- данные о машине,

- срок действия заключённого договора ОСАГО.

Это может быть полезно только для определения, настоящий ли перед Вами полис или поддельный. Например, при оформлении ДТП по европротоколу можно будет «пробить» нелиповость полиса. Не значит ли это, что ответственность за пренебрежение такой проверкой в скором времени повесят на водителей, сложный вопрос. Но вполне вероятно.

Полис с QR-кодом можно получить только в офисе страховой – при оформлении электронной страховки Вам на почту придёт обычный бланк.

А вот это изменение в ОСАГО 2018 года уже приятнее для водителей, ведь многие из нас уже успели столкнуться со слетевшей скидкой за безаварийную езду из-за несогласованности работы страховых компаний (а, может быть, и элементарного мошенничества с их стороны).

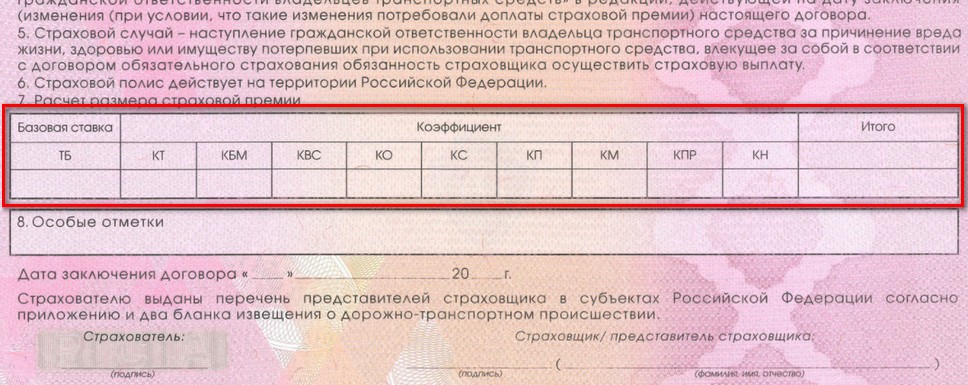

Теперь в новом бланке полиса 2018 года указывается класс на начало действия страховки, а также таблица с классами для каждого из водителей в случае, если полис с ограниченным кругом допущенных лиц, для прозрачности расчёта стоимости страховки. Фото такого нового полиса с таблицей:

То есть, зная формулу расчёта класса безаварийности и коэффициенты по региону и другие, Вы сможете проверить, правильно ли Вам посчитали цену страховой премии. Предлагаем ознакомиться со статьёй по наглядному расчёту КБМ.

А на случай, если страховка ОСАГО будет неограниченной, в новом полисе предусмотрено также поле, где указывается класс непосредственно собственника на начало заключения договора.

Вырастет ли штраф за страховку?

На сегодняшний день (мы ежедневно мониторим изменения законодательства РФ) штраф остался тот же:

- 800 рублей (400 рублей со скидкой), если у Вас нет страховки или она просрочена,

- 500 рублей (250 со скидкой 50%), если Вы не вписаны в полис или истёк период использования автомобиля.

Несмотря на ряд новостей в начале 2018 года об изменениях такого штрафа, все эти новости – не более чем «фейк». У нас есть специальная статья о таких новостях в 2018 году, и ещё одна об актуальном штрафе за отсутствие страховки.

Тем временем, пока нет никаких новостей из официальных источников о том, что такой штраф может вырасти до конца 2018 года. Если это произойдёт, статья будет обновлена, а Вы можете подписаться на изменения в статье ниже.

Будет ли реформа ОСАГО 2018?

Маловероятно. Реформа, предлагаемая Министерством финансов РФ, включает в себя такие нововведения:

- вариации максимальной выплаты по ОСАГО от 400 тысяч рублей до 2 миллионов и зависимость от лимита стоимости полиса в 2018 году,

- отмена ряда коэффициентов (по мощности авто и региону проживания собственника машины),

- дополнительный повышающий коэффициент для юридических лиц.

Тем не менее, на сегодняшний день все 3 этих изменения встречают на своём пути критику и непринятие другими законодательными ведомствами.

Так, критикуется вариативность лимита максимального возмещения из-за самой сути ОСАГО – по автогражданке ведь страхуется именно ответственность водителя, и потерпевший, таким образом, будет зависеть от желания виновника застраховаться по тому или иному лимиту. Впрочем, доля логики в вариативности лимитов всё же есть, и что именно не понравилось в этом Банку России, который и выступил против изменения, остаётся загадкой.

Но будут изменения в коэффициентах. Так, дополнительный коэффициент для организаций был предложен самими страховыми компаниями, сетующими на то, что чаще всего нет информации о том, какой именно водитель будет управлять таким транспортным средством и насколько велик его стаж и возраст. Но это только предложение.

Но, как мы уже отметили выше, вырастут 2 коэффициента: территориальный и по возрасту и стажу водителей. Также страховщики предлагают ввести новый коэффициент – по пробегу машины.

Таким образом, из перечисленных новшеств по реформе ОСАГО только изменения базовой ставки и двух коэффициентов планируются в 2018 году.

Подорожает ли страховка при наличии нарушений ПДД или штрафов?

Нет. По крайней мере, не в 2018 году. Эта поправка, к слову, тоже предлагалась в рамках реформы ОСАГО, но и ей не суждено сбыться.

Причина здесь проста, и она имеет много общего с отменой справки о ДТП в прошлом году – ГИБДД попросту не дало добро на предоставление базы нарушителей страховым компаниям. Доводом послужила отсылка на Федеральный закон «О полиции», причём, без указания конкретной статьи и пункта. Но если Вы попробуете поискать сами, то не найдёте в законе ни слова о запрете взаимодействия со сторонними организациями или нарушение прав гражданина передачей информации таковым. Впрочем, несогласие ГИБДД только на руку простым автолюбителям, ведь штрафы есть у многих.

За основу инициативы были взяты совершенно благие намерения – если водитель часто нарушает ПДД, что и отражается на наличии у него штрафов, то это значит, что и в ДТП у него вероятность попасть выше, став виновником. И, согласитесь, что это вполне логично! В особенности, если бы для повышения стоимости полиса учитывались не все нарушения Правил, а только определённые, например, такие как опасное вождение, повторное превышение скорости, нарушения проезда перекрёстков или умышленные нарушения. А такие как выезд за стоп-линию, излишняя тонировка или установка запрещённых типов ламп в фары – то, что не имеет прямого влияния на возможность аварии, не учитывались.

Пресса о страховании, страховых компаниях и страховом рынке

Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью «Рассылки» или «Статистики разделов» на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь «Расширенным поиском». Возможна также подборка по теме.

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток.

![]()

|

![]()

Компания «РусГидро» после аварии на принадлежащей ей Саяно-Шушенской ГЭС намерена увеличить не только сумму по договору страхования имущества предприятия, но и сумму по страховке своих сотрудников, сообщил в интервью РИА Новости начальник департамента корпоративных финансов «РусГидро» Сергей Теребулин. Авария на крупнейшей в России Саяно-Шушенской ГЭС произошла 17 августа 2009 года. В результате [. ]

|

|

|

|||

|

|

||||

Найти : главное , по изданию , по теме , за период

Найти : главное , по изданию , по теме , за период | Видео (кликните для воспроизведения). |

Несмотря на спад в ОСАГО, в целом страховой рынок вырос за пеовое полугодие на 13,3% до 731,8 млрд руб., сообщает ЦБ. Выплаты сократились на 14% до 235,8 млрд руб.

Сильнее всего выросли премии по страхованию жизни: на 45,7% до 205,7 млрд руб. Из них более 2/3 пришлось на инвестиционное страхование жизни (ИСЖ), отмечает ЦБ, которое зачастую продается в банках как альтернатива вкладам с неограниченным доходом. Средняя премия по ИСЖ достигла 435 500 руб.

«Наибольшей популярностью пользовались договоры на срок 5 лет, на них пришлось 53,2% взносов по инвестиционному страхованию жизни, на договоры со сроком от 1 года до 5 лет – 36,7% взносов, на срок свыше 5 лет – 10,1%», – говорится в сообщении ЦБ.

Полис ОСАГО — резкий рост не за горами!

Статья о цене на полис ОСАГО: подорожает он или нет, есть ли предпосылки для роста цены. В конце статьи — видео о том, как рассчитать стоимость ОСАГО самостоятельно.

Содержание статьи:

- Предыстория

- Текущая ситуация

- Кому будут выгодны грядущие перемены

- Коэффициент бонус-малус

- Более отдалённые планы

- Что планируют учитывать при расчёте стоимости страхового полиса

- Так подорожает или нет

- Кто заинтересован

- Видео о том, как рассчитать стоимость ОСАГО самостоятельно

Министерство финансов РФ направило в правительство проект закона об изменении стоимости полиса ОСАГО. Согласно предложению Минфина, страховым компаниям будет разрешено при установке цен на полис пользоваться так называемым ценовым коридором: плюс-минус 30% от базового тарифа Центробанка с сентября 2019 по сентябрь 2020 года, и плюс-минус 40% – с 1 сентября 2020 года.

Предыстория

Страховые компании уже долгое время настаивали на идее либерализации ценового коридора. Изначально прозвучало предложение расширить его на 20% с сентября 2018 года. Общественная реакция на это предложение заставило Центробанк, и Минфин организовать в сентябре этого года открытые слушания в парламенте по данному вопросу. В результате изменения тарифного коридора отложили минимум на год, до осени 2019 года, и договорились о том, что изменения будут вводиться поэтапно.

Текущая ситуация

В своём нынешнем виде система страхования ОСАГО не нравится практически никому. Водители за пределами крупных мегаполисов жалуются, что процесс приобретения полиса очень затруднительный, и в результате растёт количество штрафов за вождение без страхового полиса. Страховые компании, в свою очередь, жалуются на то, что в минувшем году они понесли убытки в объёме 15 млрд. рублей.

С осени текущего года введено полсотни категорий полисов, которые зависят от возраста водителя и его стажа за рулём. Самым дорогим полис стал для начинающих автомобилистов: у них к базовой стоимости страхового документа прибавляется коэффициент 1,87. А вот коэффициент меньше единицы удешевит цену для тех, кому за тридцать и кто при этом имеет стаж вождения более 10 лет.

В настоящий момент базовая стоимость страхового полиса на легковой автомобиль (без коэффициентов) варьируется от 3400 до 4100 рублей. Выбор цены в данном коридоре остаётся за страховой компанией, и это даёт им возможность конкурировать друг с другом.

С сентября 2019 года границы базовой цены расширятся, и коридор составит приблизительно 2700 – 4900 руб. Выбор конкретного значения из данного коридора, опять-таки, остаётся за страховщиками.

Кому будут выгодны грядущие перемены

Аналитики и эксперты-экономисты утверждают, что подобное расширение ценового коридора не обязательно должно привести к однозначному повышению цены.

Как выразился заместитель председателя Центробанка Владимир Чистюхин, где-то страховка поднимется в цене, а где-то – подешевеет. Финансист разъяснил свою точку зрения. По его мнению, существует две категории автовладельцев, которые выиграют от предложенных изменений:

- владельцы мотоциклов;

- жители тех регионов, где компании ОСАГО не являются убыточными.

Звучит это по меньшей мере удручающе. Ведь если следовать этой логике, жители регионов Волгограда, Краснодара, Ростова-на-Дону получат рост базовой цены страхового соглашения, поскольку специалисты ОСАГО не скрывают, что данные регионы для них являются убыточными.

Выходит, что регионы, где уровень доходов населения выше, чем в среднем по стране (Москва, Санкт-Петербург), не столкнутся с повышением цены, а для большинства остальных регионов перспектива – резкий рост расходов на страхование.

Коэффициент бонус-малус

К хорошим новостям для автолюбителей можно, пожалуй, отнести тот факт, что поимо последовательного расширения коридора базовой стоимости Минфин также предложил внести изменения в процедуру учёта так называемого коэффициента бонус-малус – снижения стоимости страхового полиса за езду без аварий. На сегодняшний момент безаварийная езда в течение года снижает стоимость ОСАГО для автовладельца на 5%. Если же автомобиль попадает в ДТП, следующий полис обходится его владельцу дороже предыдущего.

К сожалению, данная вроде бы логичная и стройная система на текущий момент работает не совсем корректно. Ошибки и накладки случаются по той причине, что страховая история компаниями ОСАГО закрепляется не за водителем, а за самим полисом, куда вписан не он один. Поэтому как только машина попадает в дорожно-транспортное происшествие, штрафной коэффициент начинают применять не только к водителю, который находился на момент ДТП за рулём, но и ко всем, кто на тот момент был вписан в страховой полис ОСАГО.

Данная ситуация представляется совершенно нелогичной и, безусловно, требует корректировки: расплачиваться рублём за ошибки на дорогах должен тот, кто находится в данный момент за рулём, и никто другой.

Более отдалённые планы

Помимо поэтапного расширения коридора допустимой стоимости страхового полиса Центробанк планирует и другие изменения. Во-первых, Центробанк планирует заставить страховые компании заключать индивидуальный договор с каждым водителем, на усмотрение страховой компании, безо всякой базы.

Во-вторых, есть ещё один достаточно туманный план – ввод мер контроля по отношению к страховым компаниям. Получается, что подозрения о том, что цена на полисы вырастет, и вырастет существенно, куда серьёзней, чем сегодня пытаются представить специалисты Минфина, Центробанка и страховых компаний. Если Центробанк думает, как он будет наказывать задирающих цены страховщиков, значит, он предполагает, что они однозначно будут это делать.

Что планируют учитывать при расчёте стоимости страхового полиса

На сегодняшний день полис рассчитывается от базового тарифа, с учётом возраста водителя, стажа вождения, мощности двигателя авто и региона, где было зарегистрировано транспортное средство.

Что будет в ближайшем будущем включаться в расчёты? По этим пунктам ещё нет окончательной ясности. Идёт обсуждение факторов, которые планируют включать в расчёт стоимости полиса:

- количество выписанных автомобилисту штрафов (чем больше штрафов за период действия полиса, тем дороже следующий полис);

- марка автомобиля (здесь вообще пока нет ясности, декларируется только факт зависимости цены ОСАГО от марки машины);

- внедрение принципа телематики, сейчас применяющегося некоторыми компаниями-страховщиками КАСКО (резкий старт, превышение скорости, необоснованное маневрирование повышает стоимость полиса).

Так подорожает или нет

Вопрос, пожалуй, риторический. Подорожает, однозначно. Если страховые компании жалуются на убытки, вряд ли они не воспользуются законным поводом повысить цены на полисы. Все остальные успокоительные речи призваны просто снизить градус недовольства среди водителей.

Ещё одно доказательство того факта, что в грядущем подорожании никто не сомневается – обнародованные данные прогноза, которые предоставил Центробанк:

- в среднем автомобилист будет вынужден платить 7 000 рублей (при сегодняшней средней цене в 5 800);

- водитель из «проблемного» (убыточного для ОСАГО) региона с автомобилем мощностью более 150 л.с. заплатит 31 000 рублей (при сегодняшней средней цене в 25 000 рублей);

- водитель-пенсионер на маломощном (до 50 л.с.) авто заплатит 1 500 рублей (на 200 рублей меньше действующей ставки).

Приведённые цифры достаточно красноречивы. Очевидно, страховщики вряд ли откажутся от такого лакомого куска и будут стоически удерживать средние цены. Если можно получить больше, зачем получать меньше?

Кто заинтересован

Ещё один риторический вопрос. По мнению президента Ассоциации по защите прав автострахователей М. Ханжина, очевидно, что в предлагаемых Минфином и Центробанком изменениях интерес имеют в первую очередь страховые компании. Не решён целый ряд основных проблем системы страхования. Поэтому логичнее будет сначала решить проблемы фундаментального плана, а потом думать о либерализации коридора цен.

Самое скверное в этой ситуации – то, что автовладельцы вряд ли смогут на неё повлиять. Игнорировать необходимость покупки ОСАГО – тоже не выход, поскольку это идёт в разрез с требованиями закона. Так что, скорее всего, придётся снова раскошелиться.

Видео о том, как рассчитать стоимость ОСАГО самостоятельно:

Реформу ОСАГО отложили на 2018 год

Введение натурального возмещения по ОСАГО на всей территории России произойдет не с 1 марта 2017 года, как обсуждалась ранее, а только с 1 января 2018-го. Лишь в нескольких регионах с наибольшей убыточностью «автогражданки» реформа начнется раньше. Как заявил «Известиям» заместитель министра финансов Алексей Моисеев, это решение одобрили все заинтересованные стороны.

21 февраля предложение о переносе сроков будет рекомендовано к принятию во втором чтении на заседании профильного комитета Госдумы. Власти и ЦБ ожидают, что закон вступит в силу весной. Таким образом, длительная дискуссия о сроках проведения реформы «автогражданки», которой предусмотрено введение приоритета натурального возмещения перед денежным, выходит на финишную прямую.

Все заинтересованные стороны договорились, что вводить ремонтное ОСАГО на всей территории России надо с 1 января 2018 года, а в отдельных регионах — так называемых «токсичных» — механизм заработает раньше, как только будет принят и вступит в силу соответствующий закон. Об этом решении рассказал «Известиям» замминистра финансов Алексей Моисеев.

Идею разбить проведение реформы на два этапа предложили депутаты, внесшие на прошлой неделе поправки в закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» («Известия» ознакомились с документом). Их рекомендуют к принятию во втором чтении законопроекта на заседании комитета Госдумы по финансовому рынку 21 февраля, рассказали «Известиям» участники рынка. Планируется, что закон вступит в силу с 1 апреля.

Из слов Алексея Моисеева следует, что утвержденная конфигурация реформы позволит, прежде всего, хотя бы частично избавить страховщиков от «автоюристов». Последние через суды добиваются максимально возможных компенсаций, превышающих лимит страхового возмещения (400 тыс. рублей). Из-за этого страховые компании в ряде регионов несут внушительные убытки по программе ОСАГО.

По оценкам Российского союза автостраховщиков (РСА), проблемных субъектов не менее 30. Список пилотных регионов, где новая система ОСАГО заработает весной, подготовит ЦБ. По словам источника, близкого к Центробанку, в их число попадут те, где действует система единого агента продажи полисов ОСАГО.

В ЦБ отказались от комментариев.

Как писали ранее «Известия», апробация ремонтной «автогражданки» может начаться с Волгограда, Ростова, Краснодара и Ставрополя.

По мнению главы РСА Игоря Юргенса, такой порядок даст массу лазеек автоюристам, при том, что введение приоритета ремонта задумывалось как раз для того, чтобы вытеснить недобросовестных игроков с этого рынка.

— Например, человек из проблемного региона — с натуральными выплатами — уехал в непроблемный, зарегистрировался сроком на один день и может спокойно обращаться в суд и получать денежные выплаты, — пояснил Игорь Юргенс. — Таким образом, сохраняются и судебные издержки компаний, пени, штрафы, плюс мы получаем дорогое натуральное возмещение.

По словам официального представителя «Альфа Страхование» Юрия Нехайчука, реформа ОСАГО в предложенном виде вновь поставит вопрос о целесообразности либо повышения страховых тарифов по ОСАГО, либо перехода к свободному формированию тарифов.

Подорожание ОСАГО летом 2018 года в вопросах и ответах

Очередное подорожание ОСАГО после более чем 3-хлетних «каникул» для автовладельцев инициировал Центробанк на 2018 года. По последним данным, увеличение стоимости полисов страховки ожидается уже к концу лета – по предварительным данным у 31 августа 2018 года. О том, насколько подорожает страхование и за счёт чего, давайте разбираться!

Что случилось?

Центробанк принял решение поменять общую стоимость полиса ОСАГО за счёт изменения ряда коэффициентов и тарифа страховки. При этом, прямо именно о подорожании не говорится и даже упоминается возможное снижение цен для конечных потребителей – страхователей. Тем не менее, уже известны даже цены базовых тарифов, и они выше, чем сейчас.

Эта инициатива – большой шаг в рамках либерализации ОСАГО, запланированной на несколько лет. Это означает, что власти вообще хотят отдать вопрос стоимости полисов на растерзание регулирование страховых компаний. Плохо это или хорошо, вопрос риторический.

Это правда?

Да. Хотя, на 02 Сентября 2019 года нет конкретных официальных данных и цифр, источником информации является непосредственно законодательная структура – Центробанк.

Поэтому нет сомнений в том, что цены на ОСАГО изменятся. А у большинства экспертов – сомнений и в том, что страховка подорожает с этими изменениями.

Сколько будет стоить страховка после подорожания?

Пока это не известно. Но сообщается, что меняется базовый тариф и ряд коэффициентов.

| Фактор конечной стоимости ОСАГО | Сколько сегодня? | Сколько будет после подорожания? |

|---|

Таким образом, изменения коснутся следующих составляющих стоимости полиса:

- в 2018 году подорожает базовая ставка (на самом деле, увеличивается коридор ставки, разрешённой для применения страховщиками),

- меняется (вероятнее всего, в большую сторону) территориальный коэффициент,

- меняются (вероятнее всего, также дорожает) по стажу вождения и возрасту вписанных в полис водителей.

Как видим, у базовой ставки просто увеличили диапазон цен. Следует учесть тот момент, что с сегодняшним разбегом цен практически все страховые компании применяют максимальную ставку. Поэтому аналогичная ситуация ожидается и после изменения цен.

Но самый важный момент заключается в том, что все коэффициенты применяются к базовой ставке умножением – то есть если даже базовая ставка у конкретной страховой подорожает на 10%, то итоговая стоимость полиса ОСАГО может вырасти на все 100% с теми же коэффициентами.

О том, что ОСАГО подорожает, говорят и сами власти. Так, Центробанк даже уже рассчитал, сколько будет стоить подорожавший в цене полис ОСАГО в среднем – 7 тысяч рублей вместо старых 5800 рублей.

Коэффициент по возрасту и стажу

Отдельного внимания заслуживает то, как влияет на конечную цену опыт вождения вписанного в полис ОСАГО водителя и сколько ему или ей лет. Так, Центробанком уже предложены изменённые коэффициенты.

| Возраст и стаж | Коэффициент |

|---|

А после изменений коэффициент по возрасту и стажу будет составлять следующие значения

| Возраст/стаж | Без стажа | Стаж 1 год | Стаж 2 года | Стаж 3-4 года | Стаж 5-6 лет | Стаж 7-9 лет | Стаж 10-14 лет | Стаж более 14 лет |

|---|

Как видим, для водителей с минимальным стажем и возрастом полис всё же немного подорожает, а для водителей старше 35 лет при стаже от 3 лет он, напротив, подешевеет.

Минимум и максимум

В то же время Центробанк на сегодняшний день устанавливает только минимальную итоговую стоимость ОСАГО. Она составляет 1500 рублей (по факту же по такой цене полис практически нереально приобрести). После нововведения также будет повышена эта стоимость – до 1700 рублей.

А хорошая новость заключается в том, что, возможно, будет установлена и максимальная планка конечной суммы, которую водитель должен будет выложить в виде страховой премии. Она пока не заявлена, но обещают, что она будет.

Влияние на цену ОСАГО пробега авто

Ещё одной «подложенной свиньёй» может стать зависимость конечной стоимости полиса от пробега машины, на которую он оформляется. Таким образом, может быть введён новый коэффициент по пробегу.

Но это не официально готовящееся изменение. Это комментарии одного из представителей власти, влияющего на динамику удорожания полиса. По его словам, среди автомобилей с пробегом более 30 тысяч километров в год чаще случаются ДТП – в 2,2 раза чаще, нежели среди автомобилей с пробегом менее 5 тысяч км в год. И это повод для введения нового коэффициента ОСАГО.

Когда вступит в силу?

Как мы уже отметили выше, подорожание страхования ожидается к концу лета. Пока не уточняется точная дата. Некоторые СМИ-издания называют 31 августа 2018 года, другие – начало августа.

Тем временем, никаких официальных изменений ещё не принято, и они вообще могут быть отменены, хотя, это уже маловероятно.

Нововведения в ОСАГО вступят в силу только после официального опубликования на сайте Центробанка.

Что будет дальше?

В последний раз повышение базовой ставки было в апреле 2015 года. Тогда ОСАГО заметно выросло в цене. Это привело к тому, что многие автовладельцы просто отказались страховаться, посчитав более разумным платить штраф 800 рублей за отсутствие страховки. А кто-то просто приобрёл поддельный полис за цену в разы ниже настоящего.

По статистике РСА более чем у 3 миллионов всех водителей отсутствует страховка, а только в прошедшем году количество штрафов за отсутствие страховки по статистике ГИБДД выросло на 40%.

Будет ли ОСАГО дорожать ещё?

| Видео (кликните для воспроизведения). |

Вполне вероятно. В рамках либерализации автогражданки власти запланировали вообще отказаться от правительственного регулирования ценообразования страхования. Это значит, что ОСАГО хотят передать полностью в руки страховщиков. Как Каско на сегодняшний день. Но этому мешает именно обязательность ОСАГО – если каждый водитель должен её оформлять, то завышение цен может серьёзно пошатнуть данный вопрос.

Источники

Васильева, Вера Как судили Алексея Пичугина. Судебный репортаж / Вера Васильева. — М.: Human Rights Publishers, 2013. — 621 c.

Авакьян, С.А. Конституционное право России: Методическое руководство к семинарам; М.: Российский Юридический Издательский Дом, 2013. — 370 c.

Коряковцев, В.В. Суд присяжных в России: история и современность.-Спб.:Алеф-Пресс,2015. / В.В. Коряковцев. — Москва: СИНТЕГ, 2015. — 341 c.- Коряковцев, В.В. Суд присяжных в России: история и современность.-Спб.:Алеф-Пресс,2015. / В.В. Коряковцев. — Москва: СИНТЕГ, 2015. — 341 c.

- Тимофеева А. А. История государства и права России; Флинта, МПСИ — Москва, 2009. — 152 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .