Содержание

- 1 Декларация по НДС

- 2 Как заполнить декларацию по НДС

- 3 Порядок заполнения декларации по НДС в 2018 году

- 4 Декларация по НДС: инструкция по заполнению

- 5 Заполнение 9 раздела декларации по НДС

- 6 Бланк новой налоговой декларации по НДС за 2019 год

- 7 Как заполнить декларацию по НДС для ИП на ОСНО?

- 8 Декларация по НДС: пошаговая инструкция по заполнению

Декларация по НДС

НДС – косвенный федеральный налог, обязательный к перечислению в государственную казну всеми компаниями и ИП, работающими на ОСНО. Налоговым периодом для него признается квартал, по итогам которого рассчитывается бюджетный платеж и сдается декларация по НДС. Невыполнение одного из этих двух требований ведет к проблемам с фискальными органами и применению штрафных санкций с их стороны.

За 1 квартал 2017 г. действует новый бланк декларации, утвержденный Приказом № ММВ-7-3/696@ от 20.12.16 г. (изменения внесены в Приказ № ММВ-7-3/558@ от 29.10.14 г.). Из каких разделов состоит форма? Что изменилось по сравнению со старой декларацией? Рассмотрим все нововведения ниже.

С чего начать заполнение

Согласно нормам законодательства, ежеквартальное заполнение декларации обязательно для:

- налогоплательщиков по косвенному налогу;

- налоговых агентов по нему.

Декларация НДС 2017 подается вне зависимости от того, были ли в отчетном периоде у фирмы хозяйственные операции или отсутствовали. Правда, во втором случае разрешается оформить сокращенную форму, включающую два раздела.

Готовый документ представляется в территориальное подразделение ИФНС, в котором зарегистрирована организация. Это нужно сделать до 25 числа месяца, следующего за конкретным кварталом. Вся сумма налога расходуется на нужды федерального бюджета.

Приступая к оформлению формы, нужно:

- Убедиться, что перед вами бланк декларации НДС 2017 года, а не устаревшая форма (бланки часто меняются, за этим нужно следить).

- Определить, какие листы документа вам нужно заполнить.

- Начать с разделов 3-7, а затем полученные из них данные перенести в разделы 1-2.

Согласно существующим правилам документ можно подготовить с использованием компьютерных программ. Декларация по НДС 2017 должна соответствовать следующим требованиям:

- при заполнении вручную все символы достаточно большие (шрифт 16), четко читаемые;

- все значения указаны в рублях, дробные части всегда округляются до целого;

- в ячейках, не содержащих данных, ставится прочерк.

Согласно действующему порядку в 2017 г. подача готового документа в уполномоченный налоговый орган производится только через ТКС в виде электронного формата.

Структура отчетной формы

Бланк декларации НДС в 2017 году утвержден на федеральном уровне. Он включает 27 страниц, из которых первая – титульная, остальные 26 включают двенадцать разделов документа, отражающих разные типы хозяйственных операций.

В структуре декларации выделяются три части, которые обязаны подавать все налогоплательщики, даже те, у кого по итогам отчетного периода налоговая база равна нулю. Это:

- Титульник.

- Первый раздел – сумма налога к перечислени/возмещению по данным организации.

- Третий раздел – указываются расшифровки сумм налога к уплате/возмещению при наличии облагаемых операций.

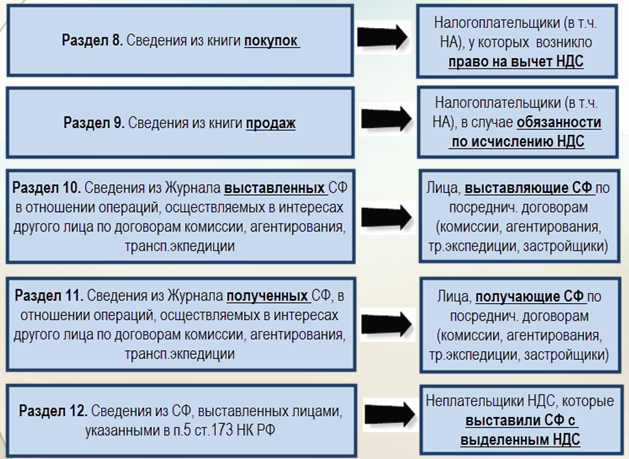

Заполнение прочих разделов производится в зависимости от того, совершала ли компания в ходе квартала те или иные типы хозяйственных операций. Например, разделы с 4 по 6 заполняются в случаях, если организация реализовывала продукцию по ставке 0%. Седьмой раздел посвящен обороту товаров, освобожденных от налогообложения по НДС. В восьмом указываются данные из книги покупок. В девятом – сведения из книги продаж. Десятый/одиннадцатый предназначен для внесения информации из журналов выставленных/полученных счетов-фактур по агентским сделкам, а также договорам транспортной экспедиции. В двенадцатый раздел вносятся данные из счетов-фактур, выписанных категориями лиц по п. 5 стат. 173 НК (компании, не являющиеся налогоплательщиками НДС или освобожденные от исчисления и последующей оплаты налога; фирмы, реализующие товары/услуги, не подлежащие налогообложению НДС).

При заполнении налоговой декларации по НДС бухгалтер может черпать данные из следующих источников:

- регистров бухучета;

- книг покупок и продаж;

- журналов выставленных счетов-фактур.

Для заполнения декларации в качестве налоговой базы принимаются все доходы организации, полученные как после отгрузки товаров или оказания услуг, так и в качестве предварительной оплаты. Из начисленного по ним налога вычитается входной НДС по приобретенным ценностям, участвующим в процессе получения прибыли.

Что поменялось в декларации НДС 2017:

- В некоторых листах бланка изменены штрих-коды.

- Проставление печати больше не является обязательной необходимостью.

- В разд. 3 добавлены стр. 041, 042 – здесь указываются операции с товарами, налог по которым исчисляется при таможенном декларировании согласно подп. 1.1 п. 1 стат. 151 НК.

- В разд. 3 добавлена стр. 125 – здесь указываются вычеты по издержкам, связанным с капитальным строительством.

- В приложении 1 к разд. 8 и в продолжении разд. 8 стр. 150 разбита на несколько таких же полей.

Уточненная декларация по НДС

Если в отчетной форме за прошлые кварталы или текущий период были выявлены ошибки, бухгалтер имеет право подать в ИФНС корректирующий документ. Особенности его оформления регулируются статьей 81 НК РФ. Без такой декларации не обойтись, если допущенная оплошность влияет на размер налоговой базы и на величину бюджетного платежа.

Уточненная декларация по НДС в 2017 году подается в электронном виде. Ее нужно представить в налоговые органы по факту выявления ошибок. Если они были найдены после уплаты НДС, нужно предварительно доплатить недостающую сумму. В этом случае санкций к налогоплательщику применено не будет.

Вывод – сдавать декларацию по НДС в 2017 году необходимо компаниям/ИП на ОСНО 4 раза: по итогам кварталов. Сроки представления электронного формата – до 25 апреля, до 25 июля, до 25 октября, до 25 января. Новая форма бланка действует с представления отчетности за 1 кв. 2017 г.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как заполнить декларацию по НДС

Заполнение налоговой декларации для некоторых специалистов является трудным процессом, во время которого могут возникнуть вопросы. Заполненную декларацию нужно подавать не позже 25 числа следующего месяца за прошедшим налоговым периодом. Если проигнорировать эту необходимости, налоговая служба может заблокировать расчетный счет организации.

Заполнение налоговой декларации по НДС

Заполнить декларацию по НДС несложно, если знать тонкости и особенности этого дела. Бухгалтер должен учитывать, что:

- В титульном листе необходимо отобразить номер корректировки, код налогового периода, наименование налогоплательщика, координаты управляющего организацией и данные об документах, подтверждающих его полномочия;

- Титульный лист и первый раздел составляется всеми лицами, которые обязаны предоставлять налоговую декларацию. Если компания освобождена от налоговых выплат или не является плательщиком НДС, но выставляет счета-фактуры с прописанной суммой налога, то она сдает в налоговую организацию только эти разделы;

- Раздел 2 обязателен к заполнению только налоговым агентам:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Разделы 3-6 формируются и включаются в декларацию при осуществлении описанных в них операций;

- Раздел 7 отражает сведения по поступлению аванса в счет будущих предстоящих поставок, по операциям, которые освобождены от налогообложения либо не облагаются НДС:

- Раздел 8 предназначен для отображения налоговых вычетов;

- Раздел 9 заполняется исходными данными из книги продаж или дополнительных актов или счет-фактур;

- Разделы 10-11 необходимы для отображения выставленных счет-фактур и информации из книги покупок;

- Раздел 12 предназначен для выставления счет-фактур с НДС при не предусмотренном налоге:

Сведения из журналов, представляемых неплательщиками НДС в случае ведения посреднической деятельности:

На основании внесенных данных и заведенных документов декларации по НДС может быть составлена автоматически, если ведется учет в специальной программе. Показатели по операциям с НДС всегда можно сверить с результатами оборотно-сальдовой ведомости за отчетный период.

Все, что бухгалтеру нужно знать — это правильно смотреть обороты в ОСВ. В ней отражены все суммы по бухгалтерскому и налоговому учету. Также такие данные необходимы для проверки безошибочности заполнения декларации.

Кто сдает декларацию по НДС

Кто представляет декларацию в ИФНС:

- организации, ИП и иные лица, которые признаются налогоплательщиками согласно п.1 ст.143 НК РФ;

- налоговые агенты, которые согласно ст.161 НК РФ должны исчислять, удерживать и платить в казну данный налог;

- организации, ИП и иные лица, не являющиеся плательщиками, допустим, организации на УСН, в случае выставления покупателю счета-фактуры с суммой налога (п.5 ст.173 НК РФ).

Заполненная декларация по НДС сдается в налоговую службу по телекоммуникационным каналам через спецоператора связи (п.5 ст.174 НК РФ). Если подать ее в бумажном виде, то декларация будет считаться несданной, из-за чего организация получит штраф в размере 1 000руб. или 5% от вовремя не уплаченной суммы налога.

Декларацию на «бумажном» носителе могут представлять лица, численность которых менее 100 человек, и только налоговые агенты, которые:

- не являются плательщиками НДС, к примеру «упрощенцы»;

- освобождены по ст.145 НК РФ от уплаты налога .

Но при этом такие налоговые агенты не должны выступать посредниками, выставляющими или получающими счета-фактуры, или выполнять функции застройщиков, либо вести деятельность по договору транспортной экспедиции (п.5 ст.174 НК РФ).

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Порядок заполнения декларации по НДС в 2018 году

Отчитываться по НДС обязаны плательщики этого налога и налоговые агенты (ст. 143 НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Скачать образец заполнения декларации по НДС в 2018 году

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Декларация по НДС: инструкция по заполнению

Плательщики НДС в конце отчетного периода должны сдавать декларацию по НДС. Однако, есть ряд моментов, о которых нужно помнить. Рассмотрим основные моменты как правильно заполнить данный документ, чтобы не возникало лишних вопросов у налоговой службы.

Налоговая декларация по НДС: что необходимо учесть при заполнении

Основные моменты, о которых нужно знать при заполнении:

- Сдавать декларацию необходимо в конце каждого отчетного периода;

- Заполнять такой документ нужно с учетом имеющихся документов;

- Включаются в декларацию данные из книг покупок и продаж;

- Сведения в налоговую предоставляются достоверные.

Еще одним важным условием считается вес документа при отправке. Если он велик, надо заранее предупредить получателя об этом, чтобы его технические возможности позволяли работать с таким документом.

Для того, чтобы правильно заполнить документ, необходимо знать, как он выглядит. Декларация по НДС бланк титульной страницы:

Порядок заполнения декларации по НДС

Сдавать декларацию необходимо в той форме, в которой требует система налоговой. Очень важно соблюдать порядок заполнения.

В случае, когда выполнялись в отчетный период следующие операции, в документе заполняются разделы 1,7 и титульный лист:

- Операции произведенные на территории иностранных государств;

- Те операции, которые не облагаются налогом;

- Изготовление товаров более полугода.

Получите 267 видеоуроков по 1С бесплатно:

В случае, когда счет выделяет НДС организация или ИП, заполняется раздел 1 и титульный лист:

- Не платит НДС как производитель сельскохозяйственных товаров;

- Перешел на УСН;

- Переход на оплату ЕНВД для некоторой деятельности.

Заполняются такие документы налоговыми агентами. Если у налогоплательщика имеется такой статус, и он выполнял операции согласно ст.161 НК РФ, то заполнить требуется разделы 2, 7 и титульный лист.

Первый раздел формируется в последнюю очередь, именно здесь указываются итоговые параметры.

- Строчки 001, 002 – реквизиты компании, заполняющей декларацию;

- 003, 004, 050 – строчки, в которых заполняется НДС;

- 060, 070, 080 – заполняют лица из инвестиционных товариществ.

В случае, когда заполнение передается иностранной фирме, которая имеет представительство на территории РФ, то второй раздел заполняется уполномоченным отделением.

Третий раздел декларации обязательно заполняется тогда, когда проведены операции, облагаемые НДС. Заполняется первое приложение. Тут необходимо заполнить полностью всю информацию для подсчета налога:

- 010 графа 3 – в эту строку надо вписывать сумму прибыли по кредиту счета 90.1 за весь период;

- 010 графа 5 – это сумма НДС по дебету счета 90.3;

- 070 графа 5 – авансовый НДС по дебету счета 76;

- 090 графа 5 – сумма по дебету 76;

- 110 графа 5 – сумма по кредиту счета 68;

- 120 графа 3 – сумма по кредиту счета 19;

- 130 графа 3 – сумма по кредиту счета 76;

- 170 графа 3 – сумма по кредиту счета 76;

- 190 графа 3 – сумма по дебету счета 68.

Иностранным организациям необходимо заполнять второе приложение этого раздела.

В четвертом разделе заполняются данные о необлагаемых НДС операциях или нулевой ставке.

В пятом разделе рассчитывают суммы вычетов по данной операции. В этом случае нужно прикладывать подтверждающие документы. Если же не получается найти такое подтверждение, то тогда заполняют раздел 6.

В седьмом разделе указывают такие операции, как освобождение от уплаты налога, объекты не подвергаемые налогообложению, иностранные операции, аванс за товары и услуги, производимые более полугода.

Восьмой раздел необходимо заполнить так:

В девятом разделе надо заполнять каждый лист отдельно:

Десятый и одиннадцатый разделы заполняются аналогично 8 и 9.

Возврат поставщику в декларации по НДС

Существуют определенные ситуации, при которых покупатель возвращает товар из-за того, что он некачественный или не соответствует описанию. В этом случае необходимо отразить данную операцию в декларации для возврата НДС.

Для этого возврат должен быть оформлен письменно. Составляется расходная докладная, указывается причина возврата. Обязательно составляется акт о признании некачественным товара. Потом возвращается сумма покупателю, при этом на забалансовом счету 002 надо указать возвращенный товар. Потом надо восстановить и уплатить налог за данный товар. В 090 указать сумму налога.

При правильном и своевременном заполнении декларации у налогоплательщика никогда не возникнет проблем с налоговой службой.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

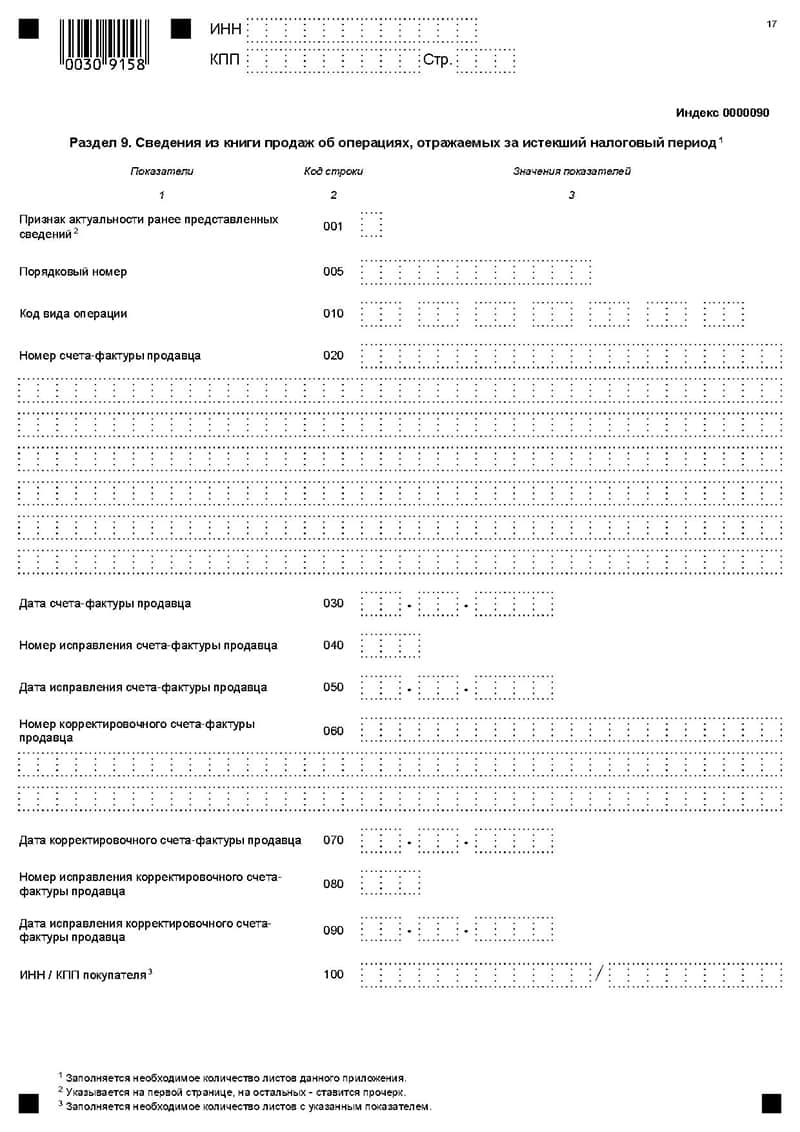

Заполнение 9 раздела декларации по НДС

Раздел 9 декларации по НДС обязателен к заполнению компании-налогоплательщику (налоговыми агентами) во всех случаях, когда появилась обязанность по налоговому исчислению.

В этом разделе необходимо прописать 2 листа по счетам-фактурам, по которым в книге продаж заявлен налог к исчислению в отдельном порядке, а также данные из дополнительных листов книги продаж.

Пакет нужной документации — книга продаж, в частности, счета-фактуры покупателя.

Гид по заполнению. Построчное отображение данных

Раздел содержит 28 строк. Вверху страницы девятого раздела декларации нужно прописать ИНН и КПП заполнителя, указать порядковый номер заполняемой страницы.

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72 .

- Санкт-Петербург: +7 (812) 245-61-57 .

- Строка: 010 – признак актуальности сведений – 0/1.

“0” – если в предыдущей декларации данные в этом разделе не прописывались, либо в случае корректировки данных, если были найдены ошибки или они были неполными.

“1” – если данные на текущий момент являются актуальными, достоверными, изменению не подлежали. В таком случае в строках 010-190 прописываются прочерки.

Следующие строки касаются счетов-фактур продавца:

| Видео (кликните для воспроизведения). |

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Бланк новой налоговой декларации по НДС за 2019 год

Онлайн-сервис

подготовки налоговой декларации по НДС

за 1, 2, 3 и 4 квартал 2019 года

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Позвоните сейчас: 8 800 222-18-27

Скачать форму декларации по НДС 2019 в MS EXCEL

С отчетности за 1 квартал 2019 года действует новая форма декларации по НДС. Она утверждена приказом ФНС России от 28.12.2018 № СА-7-3/853@, вступившим в силу с 19.03.2019 года.

Декларация по НДС в 2019 году в MS Excel

Скачать бланк декларации

Скачать бланк декларации

Декларация по НДС за 2017-2018 годы в MS Excel

Скачать бланк декларации

Срок представления и сдачи декларации по НДС, уплаты налога

Плательщики НДС, налоговые агенты, а также лица, указанные в пункте 5 статьи 173 НК РФ, должны сдавать декларации по НДС и перечислять налог до 25 числа месяца, следующего за налоговым периодом по электронным каналам связи.

Напомним, декларация по НДС сдается налогоплательщиками 4 раза в год — поквартально. Поэтому подготовить и сдать ее в налоговую инспекцию необходимо четыре раза: за 1 квартал не позднее 25 апреля 2019 года, за 2 квартал не позднее 25 июля 2019 года, за 3 квартал не позднее 25 октября 2019 года и за 4 квартал не позднее 25 января 2020 года.

Изменение декларации по НДС 2019 введено приказом ФНС России от 28.12.2018 № СА-7-3/853@ внесены несколько изменений. Новая декларация по НДС с 2019 года претерпела следующие правки:

- ФНС изменила все штрих-коды.

- Строки 010 и 030 раздела 3 дополнили ставками 20% и 20/120. Эти реквизиты необходимы для отражения операций, которые начались в 2018 году и закончатся в 2019 году.

- В раздел 3 также добавили строки 043 и 044. Они показывают налоговую базу и сумму налога лиц, которые отказались от НДС 0%, и участников системы tax free.

- Для указания суммы вычета таких налогоплательщиков предусмотрена строка 135. Раздел 9 дополнили стокой 036. По ней экспортеры товаров в государства — члены ЕАЭС будут указывать кода товара.

- Приложение 1 раздела 9 теперь содержит строку 116 для указания этого кода.

- В листы девятого раздела 9, где предусмотрено распределение стоимости продаж по налоговым ставкам, добавили новое значение НДС — 20%.

- Инструкция к декларации дополнена уточнениями для правильного заполнения раздела 2 покупателями вторичного алюминия и сплавов, металлолома. В приложении № 1 к инструкции появились коды операций с 1011432 по 1011443. Их используют участники системы tax free, компенсирующие выплаченный иностранцами НДС, а также реэкспортеры, которые применяют НДС 0%.

ФНС России приказом от 29.10.2014 № ММВ-7-3/558@ утвердила новый формат файла электронной отчетности. Номер версии настоящего формата 5.05, часть III.

В комплексных программах Бухсофт Предприятие, Бухсофт Упрощенная система и Бухсофт Предприниматель, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности декларации по НДС в новом формате XML.

Сформированный файл должен быть представлен по системе сдачи отчетности через Интернет.

Правила оформления декларации по налогу на добавленную стоимость прописаны в приложении № 2 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред приказа ФНС от 28.12.2018 № СА-7-3/853@.

Как заполнить декларацию по НДС для ИП на ОСНО?

Индивидуальные предприниматели на общей системе налогообложения обязаны ежеквартально сдавать в инспекцию ФНС декларацию по НДС.

Налог на добавленную стоимость — косвенный налог, одна из форм изъятия в государственный бюджет части стоимости товаров, работ или услуг, которая образовывается на всех стадиях их производственных процессов, и уплачивается в госбюджет по мере их реализации.

Вследствие применения этого налога, конечный потребитель должен уплачивать продавцу НДС с общей стоимости приобретенного блага. Тем не менее в бюджет эта сумма начнет поступать раньше конечной реализации, поскольку налог с частичной стоимости, добавленной к стоимости приобретенного блага, необходимого для производственного процесса, обязан уплатить в госбюджет каждый, кто тем или иным образом принимает участие в производстве блага на разных стадиях.

Статья 143 НК РФ обозначает перечень плательщиков НДС, среди которых:

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72 .

- Санкт-Петербург: +7 (812) 245-61-57 .

- юрлица — российские и зарубежные компании;

- индивидуальные предприниматели;

- лица, которые перемещают продукцию через таможню.

Плательщики НДС условно разделяются на 2 группы:

- плательщики внутри страны, которые платят налог по реализации блага;

- плательщики, которые платят налог при импорте на таможне.

Причем вторая группа гораздо больше, поскольку ввозной НДС уплачивают практически все, в то время как список субъектов налога внутри страны имеет целый ряд исключений.

Индивидуальный предприниматель — плательщик НДС

Регистрация лица в налоговой службе в качестве ИП означает, что автоматически на него накладывается обязанность исчислять налог к уплате в государственный бюджет и отчитываться ежеквартально в декларации по НДС.

На основании статьи 145 НК РФ индивидуальный предприниматель может быть освобожденным от обязанностей уплачивать налог. Однако, он и другие лица, предусмотрены в пунктах статьи, всё же должны платить налог в случае, если они выставляют счета-фактуры с обозначенной суммой налога (пункт 5 статьи 173 НК РФ).

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

ИП также обязан уплачивать ввозной налог при пересечении таможни, вне зависимости от того, как каком режиме налогообложения он осуществляет свою деятельность.

Согласно статье 346 НК РФ, не должны уплачивать внутренний НДС те предпринимательские лица, которые применяют:

- единый сельскохозяйственный налог;

- упрощенную систему налогообложения;

- единый налог на вмененный доход в отношении той деятельности, которая подпадает под ЕНВД;

- патентную систему налогообложения.

В Налоговом Кодексе предусмотрены условия, позволяющие многим предприятиям малого бизнеса получить возможность не платить налог. Это преимущество может предоставляться как на все операции, которые осуществляются в налоговом периоде, так и на отдельные виды благ, при реализации которых обязанность к уплате НДС не возникает.

Индивидуальный предприниматель полностью освобождается от необходимости уплаты НДС, если он за последние три месяца получил дохода менее 2 млн рублей.

Особенности сдачи декларации

Для отражения операций, облагаемых налогом на добавленную стоимость, индивидуальным предпринимателям на ОСНО необходимо отчитываться в специальной декларации по косвенным налогам – декларации по НДС. При этом, обязательными к заполнению являются титульный лист и первый раздел, а также разделы со второго по двенадцатый в случае, если у представителя отчетности в налоговом периоде были облагаемые НДС обороты.

Представлять декларации по НДС с 2017 года можно только в электронном виде через ТКС с помощью специального оператора по документообороту.

Согласно пункту 3 статьи 88 Налогового кодекса РФ, исправить ошибки следует в течение пяти рабочих дней.

Нулевая декларация

Нулевая декларация — это отчетность, которая свидетельствует о том, что у налогоплательщика в отчетном периоде налоговая база и налог к уплате отсутствуют. Обязанность ее представлять возникает у ИП при наличии следующих условий:

- его деятельность осуществляется на ОСНО;

- за налоговый квартал такова деятельность отсутствовала.

В нулевой декларации заполняются:

- титульный лист;

- первый раздел.

Разделы 2-12 не заполняются, так как по ним налоговая база отсутствует.

Титульный лист

В титульном листе ИП указывает:

- наименование, ИНН код;

- номер ИФНС;

- код по месту учета;

- номер корректировки – «0» – впервые за отчетный год, в следующие разы – от «1»;

- налоговый период – поквартально коды «21-24»;

- код деятельности по ОКВЭД;

- актуальный контактный телефон.

Ниже необходимо указать количество заполненных страниц в отчетности, расшифровку ФИО и должности подписавшего декларацию лица.

1 раздел

В разделе 1 ИП указывает:

Строка 010: – код согласно ОКТМО;

Строка 020: – данные КБК;

Строки 030–050: – нули, за отсутствием базы для исчисления налога;

Строки 060–080: – прописываются, если по строке «код по месту учета» на титульной странице указан код «227». Для иных кодов проставляются нули.

Раздел представитель декларации заверяет подписью и указывает дату.

Особенности подачи

Нулевая декларация в ИФНС сдается до 25 числа месяца, который наступит за отчетным кварталом, исключительно в электронной форме по ТКС с помощью специального оператора. Представленная на бумаге, она автоматически будет признана недействительной.

Штрафные санкции

Пунктом 1 статьи 119 НК РФ предусмотрена ответственность, в случае несдачи нулевой декларации – 1 000 рублей штрафа. Такой же штраф налагается за несвоевременное представление.

Систематическое нарушение сроков грозит блокировкой банковских счетов и остановкой электронных денежных переводов.

Что такое размежевание земельного участка и как оно проводится? Узнайте об этом, прочитав нашу статью.

Коды КБК для земельного налога вы найдете здесь.

Единая упрощенная декларация

ЕУД — универсальная отчетность, которой можно заменить несколько налоговых деклараций. В частности, ее можно представить вместо нулевой по таким же условиям. Однако, в отличие от нулевой, ее можно сдать на бумаге лично в руки инспектору, почтой с описью вложения, или, как и нулевую, через ТКС с помощью оператора.

Строк подачи: не позже 20 числа месяца, который наступит за отчетным кварталом.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Декларация по НДС: пошаговая инструкция по заполнению

Чтобы в системе Контур.Экстерн открыть форму НДС, заполнить либо загрузить готовые файлы отчета по НДС и приложений, необходимо выполнить следующие действия:

1. Перейти в меню «ФНС» «Заполнить в системе» .

2. В списке форм необходимо выбрать «НДС».

3. Выбрать отчетный период и нажать « Заполнить отчет » . На этом этапе происходит выбор черновика по форме НДС за тот или иной период.

4. Для загрузки готового файла декларации следует нажать на кнопку «Загрузить декларацию». Чтобы отредактировать загруженную декларацию или заполнить ее с нуля в Контур.Экстерн, следует нажать на ссылку «Редактировать».

4. После нажатия на ссылку «Редактировать» откроется форма для заполнения НДС. Следует заполнить нужные разделы и нажать «Сохранить и закрыть». Разделы 8-12 в самой декларации не заполняются, их необходимо добавить в качестве приложений.

5. Для добавления сведений из книги покупок, продаж и других приложений к декларации необходимо нажать «Добавить приложения».

6. После нажатия на ссылку « Добавить приложения» появится возможность:

- массово загрузить приложения к декларации по ссылке « Загрузить из файла» ;

- заполнить сведения в системе, либо добавить приложения по одному, нажав на ссылку « Заполнить в системе» .

Приложения следует загружать в формате xml. Формат файлов должен соответствовать Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@.

Допускается загрузка книг покупок / продаж, журналов полученных и выставленных счетов-фактур в форматах xls (должны быть сформированы согласно Постановлению Правительства РФ N 1137). Еxcel-файлы будут автоматически сконвертированы в формат xml.

В Контур.Экстерн можно загрузить несколько файлов приложений одного типа, например, книги продаж за разные филиалы. Перед отправкой такие файлы объединятся в одно приложение.

6.1 При нажатии на ссылку «Загрузить из файла» есть возможность выбрать один или несколько файлов: файл декларации и / или приложения к ней. В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

6.2 Чтобы заполнить данные в системе, необходимо выбрать «Добавить приложения», указать нужные приложения и нажать «Добавить».

7. После добавления / загрузки приложений на странице работы с пачкой НДС будет возможно:

- Заполнить данные приложений, нажав на ссылку «Редактировать».

- Загрузить новый файл взамен имеющегося, нажав на ссылку «Заменить файл»;

- Удалить приложения, нажав на ссылку «Удалить».

- Распечатать данные, нажав на иконку

.

.

.

.В случае загрузки готовых файлов потребуется время для их проверки.

Для книги покупок (раздел 8) и книги продаж (раздел 9), а также дополнительных листов к ним (разделы 8.1 и 9.1) отображаются итоговые суммы из каждого файла. У книг покупок будет отображаться одно итоговое значение, у книги продаж отобразятся все 3 значения по клику на ссылку «Суммы налога». Если загрузить несколько книг покупок, то отобразятся итоговые суммы того файла, который получится в результате объединения.

При нажатии на ссылку « Редактировать» откроется форма для заполнения. По умолчанию будет добавлена строка для ввода данных по одному счету-фактуре. Для ввода других счетов-фактур нужно нажать «Добавить сделку». После заполнения данных необходимо нажать «Закрыть». Аналогичным образом ведется работа с остальными приложениями.

8. Проверить данные можно при заполнении приложения. Для это нужно нажать слева «Проверить», откроется встроенный протокол контроля.

При нажатии на ошибку система подскажет в каком месте допущена ошибка.

9. Также, ч тобы просмотреть протокол проверки, можно нажать на строку с количеством ошибок или предупреждений, откроется протокол контроля.

10. После исправления всех ошибок кнопка «Проверить и отправить» станет активной. После нажатия на данную кнопку произойдет проверка НДС и приложений. Если ошибок обнаружено не будет, то откроется страница для подписи и отправки.

| Видео (кликните для воспроизведения). |

11. По нажатию кнопки «Подписать и отправить» отчет и приложения будут переданы в ИФНС для последующей обработки.

Источники

ЛазаревВ.В. История политических и правовых учений: Уч. /В.В.Лазарев-3изд.-М.:Юр.Норма,НИЦ ИНФРА-М,2016-800с.(п) / ЛазаревВ.В.. — Москва: СИНТЕГ, 2016. — 645 c.

Головистикова, А. Проблемы теории государства и права. Учебник / А. Головистикова, Ю. Дмитриев. — М.: Эксмо, 2005. — 832 c.

Под редакцией Дмитриевой И. К., Куренного А. М. Трудовое право России. Практикум; Юстицинформ — Москва, 2011. — 792 c.- Баскакова, М. А. Толковый юридический словарь для бизнесменов / М.А. Баскакова. — М.: Контракт, 2015. — 496 c.

- Контрольно-кассовая техника. Нормативные акты, официальные разъяснения, судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 113 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .