Содержание

Правила и порядок заполнения декларации по налогу на прибыль

По окончанию каждого отчетного налогового периода предприятия РФ обязаны представлять декларацию по налогу на прибыль. Подача отчета, как правило, осуществляется в электронной форме. Новые правила и порядок заполнения налоговой декларации регламентируется приказом ФНС РФ от 26 ноября 2014 года.

Как заполнить декларацию по налогу на прибыль

Декларацию на прибыль можно разбить на несколько подразделов:

- Титульный лист — лист 01;

- Подраздел 1.1 раздела 1;

- Лист 02;

- Приложения 1 и 2 к листу 02

Эти четыре подпункта являются обязательными составляющими данной декларации.

Последующее заполнение приложений и листов декларации осуществляется только при выполнении соответствующих условий:

- Раздела 1 и его подразделы;

- Лист 02 и его приложения № 3, 4, 5;

- Листы 03 – 07;

- Приложения 1 и 2 данной декларации.

Правила заполнения титульного листа декларации

Заполнение декларации начинается с составления титульного листа, где отображается информация об организации, а именно:

- В шапке титульного листа указывается индивидуальный налоговый номер организации;

- Далее указывается номер составленной корректировки. Если декларация подается первый раз, то проставляется цифра 0. При подаче уточняющих расчетов нумерация декларации осуществляется по возрастающему порядку – 001, 002 и т.д.;

- Кодировка отчетного периода, за который подается эта декларация;

- Код налогового органа, куда подается отчет;

- Код места учета;

- Полное наименование организации;

- Код вида экономической деятельности;

- Номер телефона;

- Число страниц декларации;

- ФИО доверенного лица;

- Дата подачи декларации:

В таблице представлена возможная кодировка налоговых периодов, за которые может подаваться отчет:

Код места учета:

Порядок заполнения раздела 1 декларации

Построчное заполнение раздела 1 декларации на прибыль начинается с подраздела 1.1:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Строчка 010 – по месту расположения фирмы указывается код муниципального образования;

- Строчки 030 и 060 – код бюджетной классификация, согласно которому будет проводиться последующее перечисление налога;

- Строчки 040 и 070 – суммы, которые необходимо доплатить в соответствующие бюджеты.

Допустим в федеральный и местный бюджет 2% и 18%:

- 50 000 000 руб. прибыль II кв. – 26 361 311 руб. прибыль I кв. = 23 638 689 руб.;

- 23 638 689 руб. * 2% = 472 774 руб. строка 04;

- 23 638 689 руб. * 18% = 4 254 964 руб. строка 070.

Пример заполнения подраздела 1.1 налоговой декларации:

Раздел 1.2 заполняется налогоплательщиками, у которых оплата авансовых платежей осуществляется ежемесячно:

Подраздел 1.3 формируется и заполняется при уплате налогов на прибыль с дивидендов.

Заполнение Листа 02 декларации на прибыль

Лист 02 позволяет рассчитать размер налоговой базы, таким образом, расшифровывается доходная и расходная части:

Как заполнить строчки 010 — 200 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

| 010 | Суммируются все доходы от продаж |

| 020 | Указываются внереализационные доходы |

| 030 | Сумма расходов, понесенных при реализации |

| 040 | Указываются внереализационные расходы |

| 050 | Размер понесенного убытка |

| 060 | Размер полученной прибыли (010 + 020 – 030 – 040) |

| 070 | Доходы, которые исключены из прибыли |

| 080 – 110 | Заполняется с учетом специфики налогообложения организации |

| 120 – 130 | Сумма налоговой базы |

| 140 – 170 | Размер налоговой базы |

| 180 | Сумма налога итого |

| 190 | Сумма к оплате в федеральный бюджет |

| 200 | Сумма к оплате в местный бюджет |

Продолжение Листа 02 декларации на прибыль:

Как заполнить строчки 210 — 271 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

| 210 |

230

— местный бюджет

260

— местный бюджет

271

— федеральный бюджет;

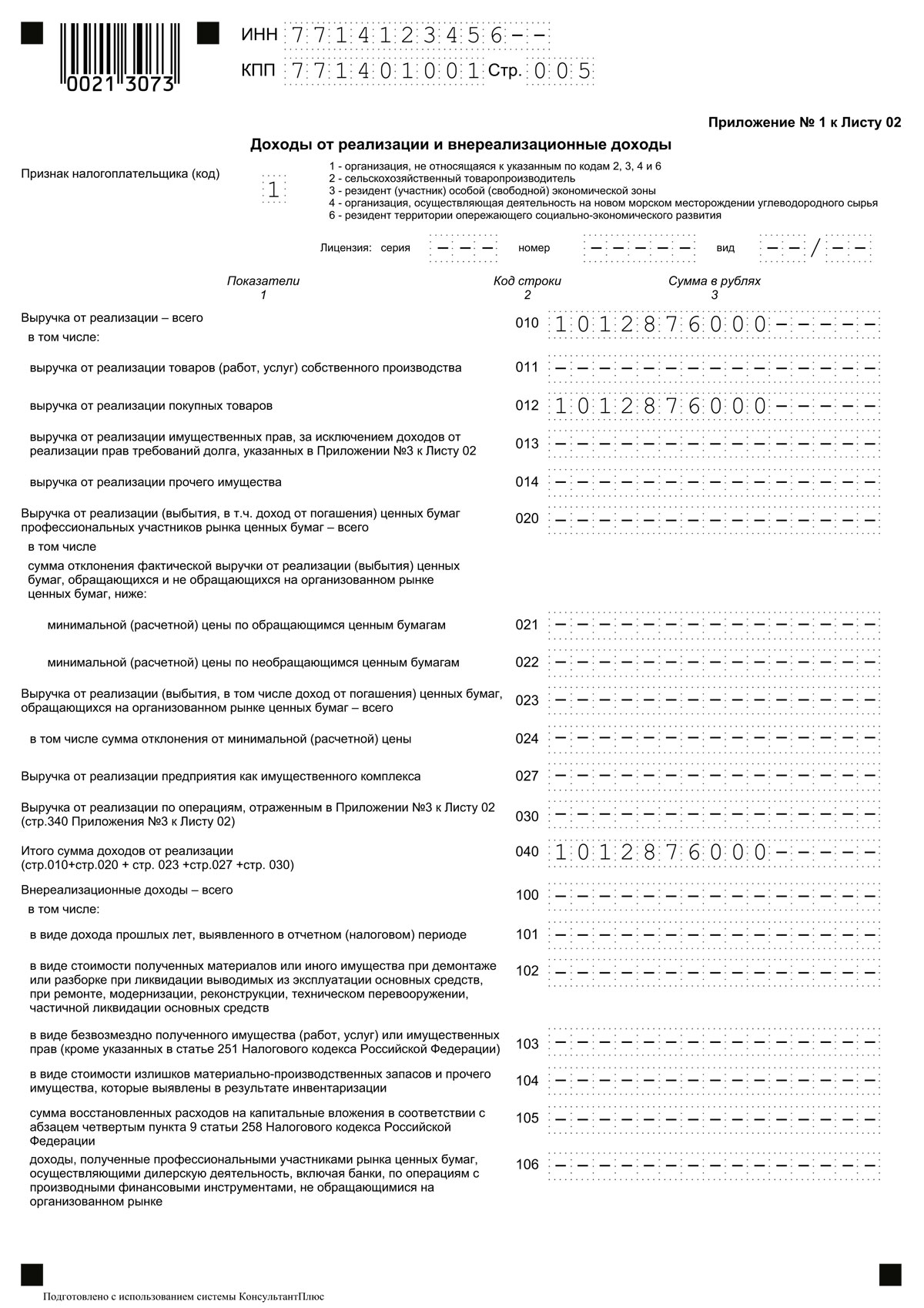

Заполнение Приложения 1 к Листу 02

Заполнение данного приложения начинается с указанием «доходных» элементов по строчкам декларации:

- 010 – суммарный размер выручки за отчетный период;

- 011 – доход от реализации товаров собственного производства;

- 012 – доход от реализации приобретенных товаров;

- Заполнение остальных строк осуществляется при наличии соответствующих условий:

Заполнение Приложения 2 и 3 к Листу 02

Приложение 2 позволяет конкретизировать суммы понесенных затрат, на которые впоследствии была уменьшена сумма налогооблагаемой базы:

Заполнение приложения 3 к листу 02 предусмотрено только в отдельных случаях:

- Продажа амортизируемого имущества;

- Продажа непогашенной дебиторской задолженности;

- Понесены расходы на обслуживание производства;

- Доходы или расходы, понесенные по договорам доверительного управления;

- Продажа земли, которое было куплено с 01.01.2007 – 31.12.2011 гг.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Расчет налога на прибыль на примере для чайников

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68 | 96 000 (480 000 х 0,2) | Условный расход по налогу за календарный год | Бухгалтерская справка |

| 99 | 68 | 1 000 | ПНО | Бухгалтерская справка |

| 09 | 68 | 1 200 | ОНА за календарный год | Бухгалтерская справка |

| 68 | 77 | 14 000 | ОНО | Бухгалтерская справка |

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Документы для возврата налога

Декларация, справка 2-НДФЛ и заявление

1. Заполненная налоговая декларация по форме 3-НДФЛ (оригинал). Ее можно заполнить на нашем веб-сайте в разделе «Декларация 3-НДФЛ» / «Заполнить онлайн».

2. Заявление на возврат налога с реквизитами банковского счета, на который Вам будут перечислены деньги (оригинал). Правильное заявление Вам сформирует вместе с декларацией наш веб-сайт: «Декларация 3-НДФЛ» / «Заполнить онлайн» (только для деклараций, начиная с декларации за 2014 год).

3. Справка(и) 2-НДФЛ о доходах за тот год, за который Вы хотите вернуть налоги, выданная работодателем (оригинал). Бухгалтерия Вашего работодателя будет знать, что такое форма 2-НДФЛ.

По сумме, уплаченной за жилье

4. Договор о приобретении (копия).

5. В случае покупки или строительства жилья документ, подтверждающий дату регистрации права на собственность. Это — свидетельство о государственной регистрации права, если собственность была зарегистрирована до 15 июля 2016 года, или выписка из ЕГРП, если собственность была зарегистрирована начиная с 15 июля 2016 года. В случае инвестирования в строящуюся квартиру по ДДУ (договору долевого участия) — акт передачи квартиры.

6. Документы, подтверждающие оплату: кассовые чеки, квитанции, платежные поручения, банковские выписки, расписка продавца (не обязательно заверенная нотариально), и тому подобное (копии).

По процентам по ипотечному кредиту

7. Кредитный (ипотечный) договор (копия).

8. График погашения кредита и уплаты процентов по кредитному (ипотечному) договору (копия). Такой график может быть пунктом или приложением договора, а может быть каким-нибудь отдельным документом. График погашения может быть описан и словами.

9. Справка банка о фактически уплаченных за год процентах (оригинал). Сотрудники банка обычно знают, о чем речь. Каждый банк дает справку по своей форме. Главное, чтобы в справке была сумма выплаченных за год процентов в рублях и был указан год.

10. Документы, подтверждающие оплату (кассовые чеки, квитанции, платежные поручения, банковские выписки и тому подобное) (оригиналы или копии). Несмотря на то, что Вы предоставляете справку об уплаченных процентах, нужно будет приложить документы, подтверждающие оплату. Таково формальное требование инспекции. Если таких документов не сохранилось, то нужно в банке взять (вместе со справкой об уплаченных процентах) выписку по счету, из которой видно погашение процентов. Такая выписка заменит платежные документы.

По отделке (ремонту) жилья

11. Документы, подтверждающие расходы на приобретение отделочных материалов и отделку.

В случае совместной собственности или возврата за супруга

12. Заявление (его также иногда называют «Соглашение») о распределении вычета (оригинал), если стоимость жилья менее 4 млн рублей. Не требуется ни нотариальное заверение этого документа, ни присутствие при подаче этого документа второго собственника (собственника, который не подает декларацию). Вот здесь можно скачать образец заявления для ситуации без вычета по процентам по ипотеке, а здесь для ситуации с вычетом по процентам по ипотеке.

Примечание. По старым правилам (если право на вычет у Вас наступило до 2014 года) такое соглашение обязательно делается в случае общей совместной собственности. По новым правилам (если право на вычет у Вас наступило с 2014 года, включая 2014 год) такое соглашение, как правило, делается, только если стоимость жилья менее 4 млн рублей. Если стоимость жилья 4 млн рублей или более, в любом случае каждому полагается по 2 млн рублей вычета, поэтому распределять ничего не нужно. И соглашение не нужно.

| Видео (кликните для воспроизведения). |

13. Свидетельство о браке (копия).

В случае долевой собственности с ребенком или возврата за ребенка

14. Свидетельство о рождении ребенка (копия).

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

Пенсионерам, которые переносят вычет на прошлые годы

15. Пенсионное удостоверение (копия). Такой документ нужен, если Вы пользуетесь правом получать вычет за прошлые периоды, заполняя декларацию за годы до года оформления жилья. Пенсионеры в отличие от других имеют право получать вычет за годы до года наступления права на вычет.

В случае решения суда

16. Если свидетельство о регистрации права на жилье выдано по решению суда и у Вас не инвестирование в строящуюся квартиру, то нужно приложить решение суда (копию). В случае инвестирования в строящуюся квартиру важен акт передачи квартиры, а не свидетельство о регистрации права, поэтому даже если свидетельство о регистрации права выдано по решению суда, решение суда прикладывать не нужно.

В случае подачи документов за другого человека

17. Доверенность (копия).

Как подготовить и заверить документы

Декларация 3-НДФЛ и заявление подаются в оригинале. Мы также рекомендуем подавать оригинал справки 2-НДФЛ, справки банка об уплаченных за год процентах и выписки из банка. Что касается остальных документов, то нужно подавать либо оригинал документа, либо нотариально заверенную копию, либо копию, заверенную самостоятельно. В последнем случае мы рекомендуем подавать декларацию лично (не по почте) и взять с собой в налоговую инспекцию оригиналы документов. Сотрудники инспекции могут проверить соответствие копий оригиналам и проставить на копиях подтверждающие отметки. Поданные документы не возвращаются, поэтому мы рекомендуем подавать копии документов в случае, когда это допускается, чтобы оригиналы сохранить себе.

При заверении копий самостоятельно, такое заверение должно включать фразу «Копия верна», Вашу подпись, расшифровку подписи (лучше фамилия, имя, отчество полностью), дату заверения.

Заполняем налоговую декларацию

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если Вы собираетесь получать вычет за 2018 год

Если Вы хотите вернуть налоги за 2018 год, Вам надо дождаться окончания 2018 года. Документы на вычет можно будет подавать с первого рабочего дня 2019 года. Кроме того, программа для подготовки 3-НДФЛ за 2018 год, которая Вам понадобится, появится на нашем веб-сайте в январе 2019 года. Это связано с тем, что декларация за 2018 год, как правило, подается по окончании 2018 года.

Декларация по налогу на прибыль-2016: образец заполнения

В обязательном порядке в состав декларации нужно включить:

- Титульный лист;

- подраздел 1.1 Раздела 1;

- Лист 02;

- Приложение № 1 к Листу 02;

- Приложение № 2 к Листу 02.

Иные листы, подразделы и приложения нужно включить в состав годовой декларации по налогу на прибыль при наличии показателей, необходимых для заполнения этих листов/подразделов/приложений.

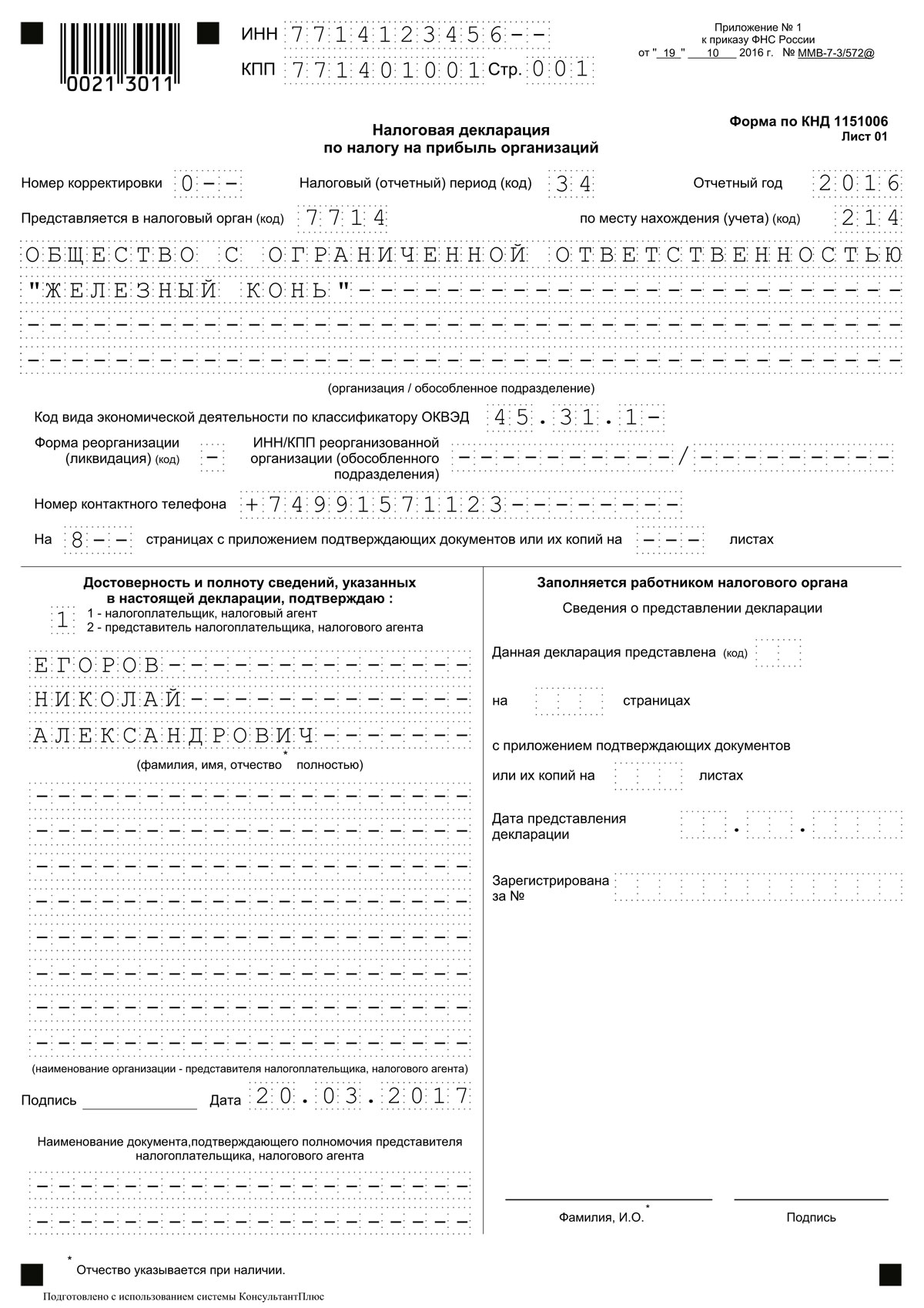

Заполнение Титульного листа

На Титульном листе декларации по налогу на прибыль указывается информация о самом плательщике, ИФНС, в которую подается декларация, а также о периоде, за который эта декларация представляется.

Приведем образец заполнения титульного листа.

Хотим обратить ваше внимание на то, что на Титульном листе декларации за 2016 год необходимо указать код вида деятельности в соответствии с ОКВЭД2 (Письмо ФНС от 09.11.2016 № СД-4-3/21206@ ).

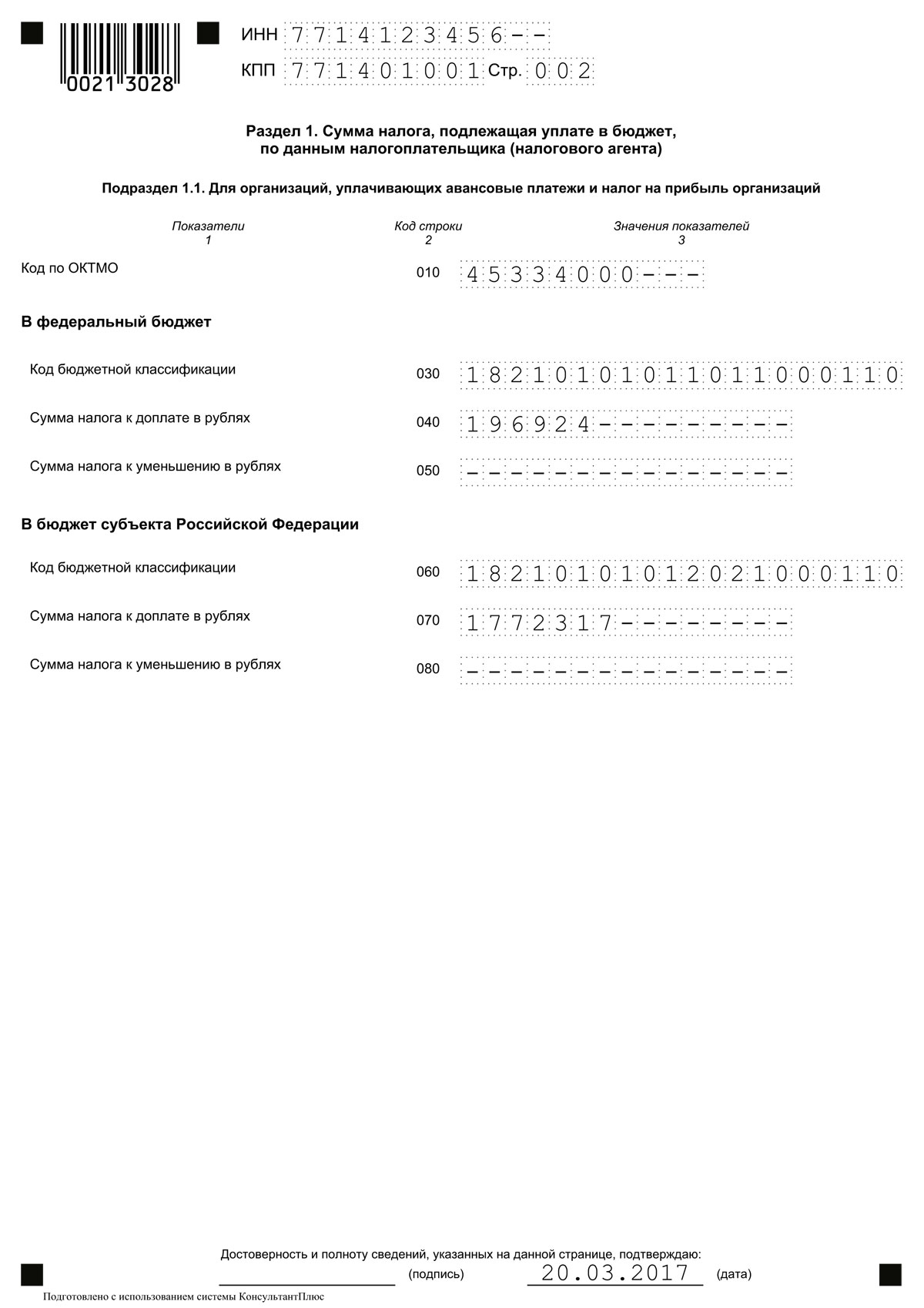

Налог на прибыль: подраздел 1.1

Подраздел 1.1 Раздела 1 декларации по налогу на прибыль предназначен для отражения информации о сумме налога, подлежащей доплате/уменьшению по итогам отчетного/налогового периода.

Заполненный подраздел 1.1 Раздела 1 выглядит следующим образом.

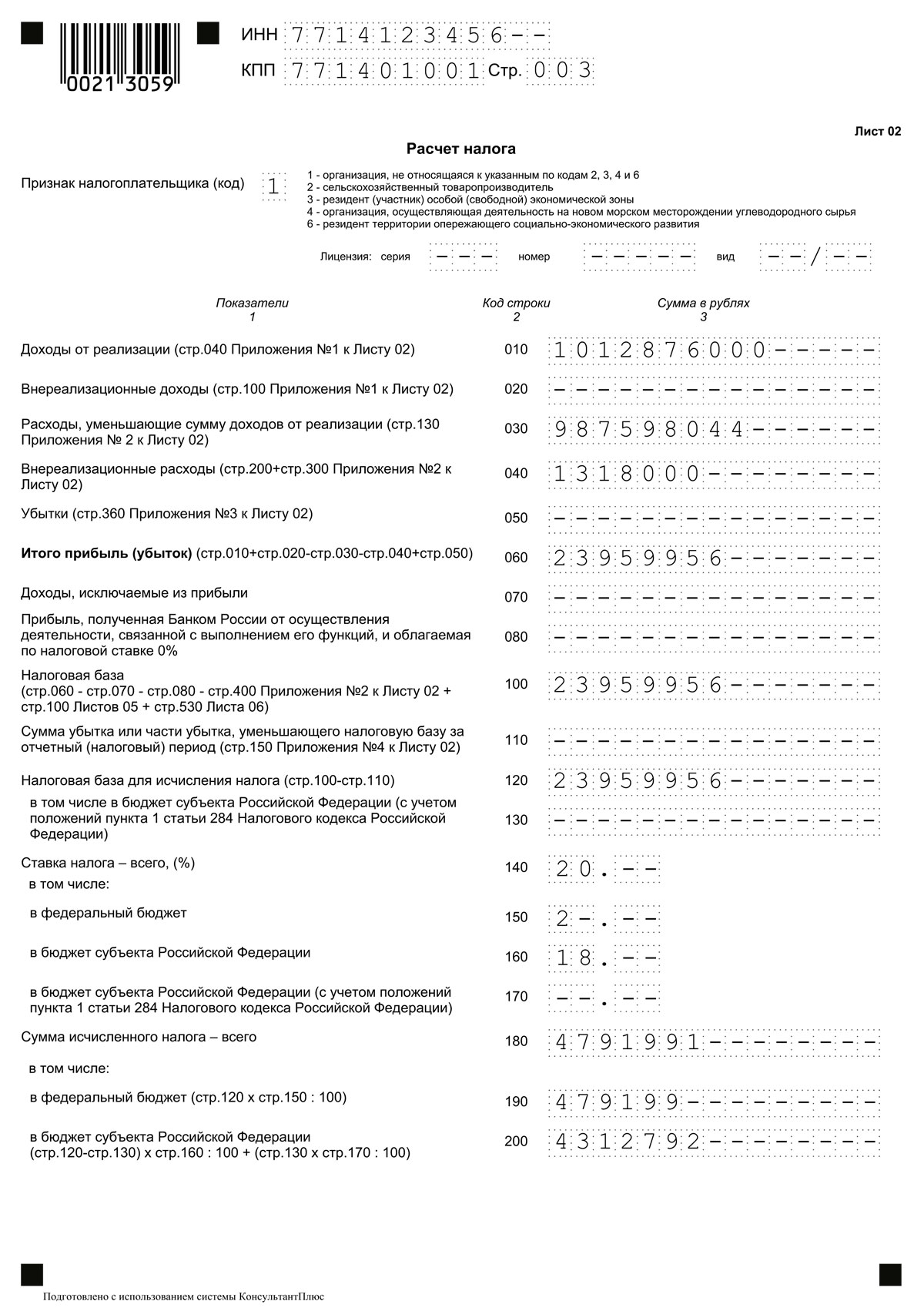

Лист 02: налог на прибыль

В Листе 02 декларации отражается непосредственно сам расчет налога на прибыль за отчетный/налоговый период.

Приведем образец заполнения Листа 02 декларации по налогу на прибыль за 2016 год.

Приложение 1 к Листу 02

Данное приложение предназначено для отражения сумм доходов от реализации, а также внереализационных доходов, полученных по итогам отчетного/налогового периода.

Вы можете ознакомиться с образцом заполнения Приложения № 1 к Листу 02 декларации по налогу на прибыль за 2016 год.

Приложение 2 к Листу 02

В Приложении № 2 к Листу 02 отражаются расходы, связанные с производством и реализацией, а также внереализационные и приравненные к ним расходы, учтенные в «прибыльных» целях по итогам отчетного/налогового периода.

Пример заполнения Приложения № 2 к Листу 02 за 2016 год мы привели ниже.

Декларация по налогу на прибыль

декларация по налогу на прибыль

Похожие публикации

Основным «доходным» налогом для компании на общей системе налогообложения является налог на прибыль. Декларация по нему фирма подает по итогам каждого отчетного периода. В большинстве случаев это 1 квартал, полугодие и 9 месяцев. Итоговый отчет подается по году в целом.

Порядок заполнения декларации по налогу на прибыль

Действующий бланк декларации по налогу на прибыль, как и правила заполнения данного отчета, утверждены приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@. Данный документ актуален для заполнения отчетности в течение 2016 года. Однако с 28 декабря 2016 года в силу вступит новый приказ ФНС России от 19 октября 2016 г. № ММВ-7-3/572, который утвердил новую форму декларации. В принципе можно сказать, что поправки носят преимущественно технический характер, они скорее важны в контексте подачи отчета в электронном формате. Впрочем, в саму форму декларации добавлено два листа. Лист 08 должны будут заполнять те организации, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета только за налоговый период. Лист 09 и приложения к нему включаются в состав также лишь годовой декларации в том случае, если налогоплательщик является контролирующим лицом иностранной компании. Кроме того, в листе 02 декларации добавлены несколько строк (265, 266 и 267), которые будут заполнять компании-плательщики торгового сбора. Общие же принципы заполнения декларации по налогу на прибыль для обычных условий, то есть в том, что касается заполнения данных по доходам и расходам, с вступлением в силу нового документа не изменятся.

Порядок заполнения отчета, как в прежней, так и в новой редакциях описывает состав декларации и правила заполнения отдельных разделов и листов, заполняемых в определенных ситуациях исходя из специфики деятельности, статуса компании или ее организационно-правовой формы.

Из общих требований к формированию отчета согласно утвержденному порядку можно выделить несколько основных моментов. Во-первых, показатели в отчете заполняются нарастающим итогом в рамках года. Таким образом отчет за полугодие будет содержать данные о доходах и расходах в том числе первого квартала, а годовая декларация по налогу на прибыль будет формироваться на совокупности показателей за период с 1 января по 31 декабря отчетного года. При этом платеж по налогу на прибыль, рассчитанный по итогам очередного отчетного периода, учитывает ранее перечисленные суммы, что позволяет не задваивать налоговые отчисления даже несмотря на то, что часть данных в четырех декларациях, подаваемых за один и тот же календарный год, повторяется.

Но вернемся к общему порядку заполнения отчета. Налоговую декларацию по налогу на прибыль, как, пожалуй, и любой другой отчет, допустимо заполнять в печатном виде либо же с помощью шариковой ручки, чернилами черного, фиолетового или синего цвета. Каждый лист отчета должен быть заполнен на отдельном листе, т.е. печать бланка с двух сторон одного листа недопустима. Текстовые строки декларации заполняются строго заглавными буквами. Не допускаются и исправления в уже заполненном отчете. Если до момента подачи декларации в ИФНС в ней обнаружена ошибка, то ее можно исправить, лишь целиком заменив лист, либо же, если это требуется, несколько листов отчета.

Все строки в отчете, которые могут требовать заполнения, оформлены клетками, так называемыми знакоместами. В каждом таком знакоместе предполагается указание лишь одной цифры или буквы. Такой формат отчета позволяет инспекторам ИФНС более оперативно обрабатывать данные, занося их в свои внутренние системы. Если для указания показателя в какой-либо строке отчета не требуется заполнения всех предусмотренных для этого знакомест, то в незаполненных знакоместах в правой части поля проставляется прочерк. Проще говоря, пустых клеток в отчете не остается, все они либо содержат значения – цифры или буквы, либо в них указывается прочерк.

На титульном листе декларации по налогу на прибыль указывается наименование организации, ее ИНН и КПП (эти два значения также прописываются и на последующих листах отчета), отчетный период, за который эта декларация подается, данные лица, которое предоставляет отчет и гарантирует его корректность. Часть титульного листа заполняется сотрудником ИФНС, как подтверждение того, что декларация подана. Но относится это скорее к ситуациям с подачей отчета на бумажном носителе, непосредственно при личном визите в ИФНС. При подаче отчета в электронном виде никакой специальной отметки именно на титульном листе не ставится, а подтверждением подачи отчета являются квитанции о его приеме и вводе данных в ИФНС. Их налогоплательщику присылают по электронным каналам связи через специализированного оператора, с помощью которого компания отчитывается перед надзорными органами в электронном виде.

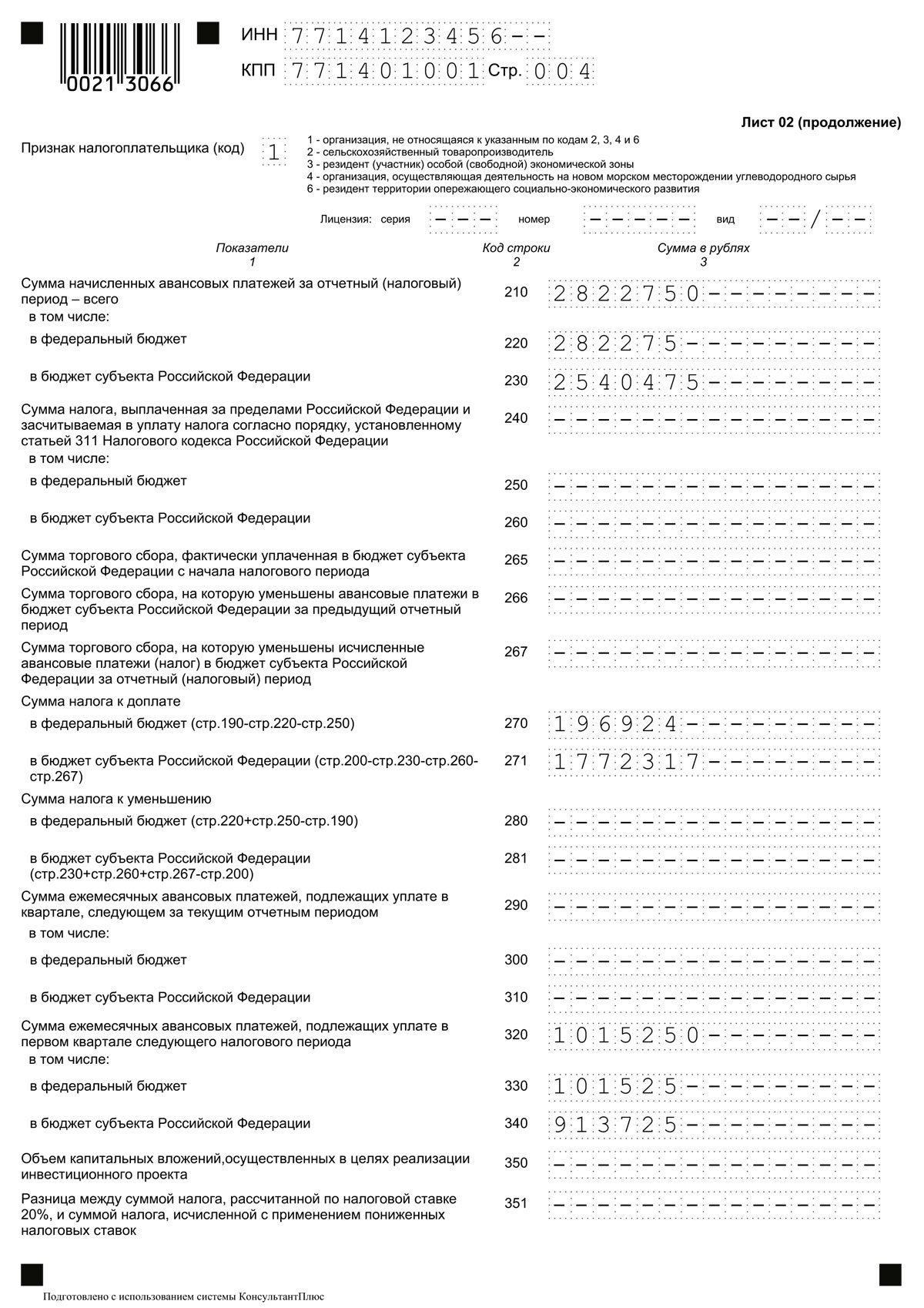

Строка 210 декларации по налогу на прибыль

Как уже было сказано выше, налоговая декларация по налогу на прибыль заполняется нарастающим итогом в течение года. При составлении очередной декларации общая сумма всех доходов и расходов компании с начала года указывается в Листе 02 отчета. Здесь же определяется налоговая база и сама сумма налога, опять же нарастающим итогом с начала года.

Сумма ранее начисленных авансовых платежей по налогу на прибыль отражается в строке 210 того же Листа 02 отчета. Собственно, это и есть то значение, которое вычитается в конкретном отчетном периоде из общего, рассчитанного с начала года, налога, и не позволяет задваивать бюджетный платеж. Конечно, для этого должно выполняться условие о том, что в течение года фирма исправно выполняет свои обязанности налогоплательщика и своевременно перечисляет в бюджет заявленные по предыдущим отчетам суммы налога.

Если компания рассчитывается по налогу на прибыль с бюджетом по итогам квартала, то в строке 210 декларации у нее будет стоять сумма исчисленного налога, указанного в строке 180 по данным налоговой декларации за предыдущий отчетный квартал. Фирма, которая уплачивает ежемесячные авансы исходя из фактически полученной прибыли, также укажет в данной строке суммы исчисленных авансовых платежей согласно декларации по налогу на прибыль за предыдущий отчетный период. Отличие в данном случае будет лишь в том, что декларации тут не квартальные, а ежемесячные. И, наконец, организация, уплачивающая ежемесячные авансовые платежи, с последующими расчетами доплаты по фактическим итогам квартала должна указать в данной строке сумму фактического налога на прибыль за предыдущий квартал (строка 180) и ежемесячных авансовых платежей, подлежащих уплате в текущем квартале (строка 290 Декларации за предыдущий квартал).

Далее сумма, указанная по строке 210 с разбивкой на федеральный платеж и платеж в пользу субъектов РФ, вычитается из общей суммы налога рассчитанной по данным доходов и расходов. Таким образом определяется сумма налога к доплате по итогам отчетного периода, за который подается декларация.

Как проверить отчет по налогу на прибыль

Пример заполнения декларации

Скачать пример того, как заполнить налоговую декларацию по налогу на прибыль для организации, рассчитывающейся с бюджетом ежеквартально на примере годовой декларации, которую предстоит подать в марте будущего года.

Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2019 году может быть сдана декларация за 2016, 2017 и 2018 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. здесь.

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать здесь.

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

| Видео (кликните для воспроизведения). |

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Источники

Гельфер, Я. М. История и методология термодинамики и статистической физики / Я.М. Гельфер. — Москва: СПб. [и др.] : Питер, 2013. — 536 c.

Безуглов, Анатолий Встать! Суд идет: моногр. / Анатолий Безуглов. — М.: Детская литература. Москва, 2014. — 224 c.

Неустойка. Судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 746 c.- Подгорная, Л. И. Deutsche Geschichte in Biografien: Wissenschaft und Kultur / История Германии в биографиях. Наука и культура / Л.И. Подгорная. — М.: Каро, 2015. — 272 c.

- Кони, А.Ф. Избранные произведения; Юридическая литература, 2012. — 495 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .