Содержание

- 1 Шпаргалка по расчету налога на прибыль и авансовых платежей за I квартал

- 2 Авансовые платежи и налог по УСН в 2019 году

- 3 Как уплачивать ежемесячные авансовые платежи исходя из фактически полученной прибыли

- 4 Как уплачивать ежеквартальные авансовые платежи по налогу на прибыль

- 5 Варианты и сроки уплаты авансов по налогу на прибыль

Шпаргалка по расчету налога на прибыль и авансовых платежей за I квартал

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль.

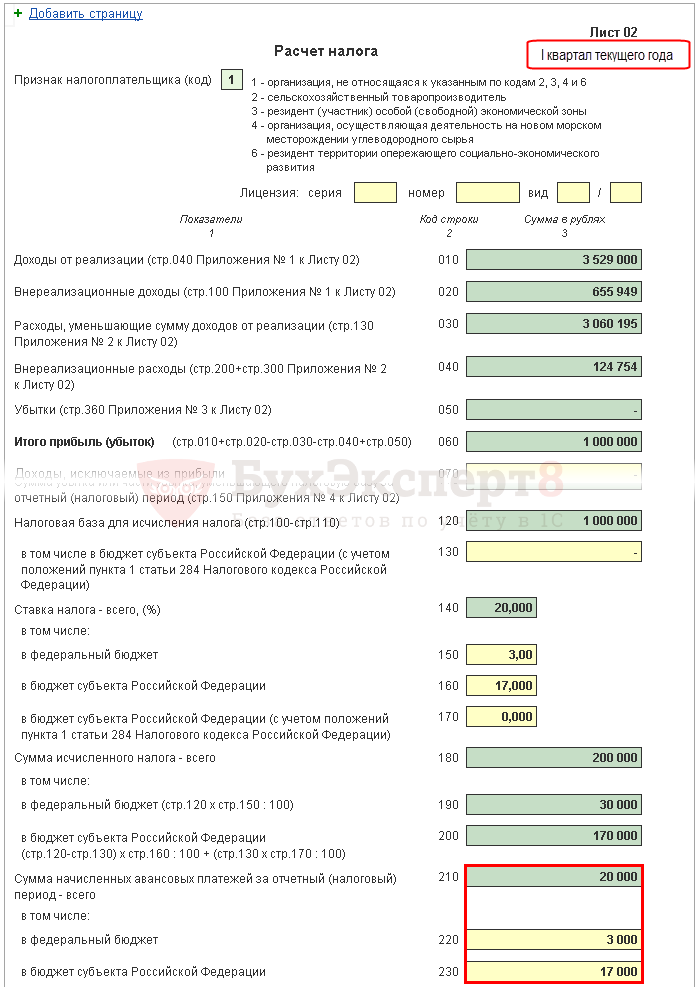

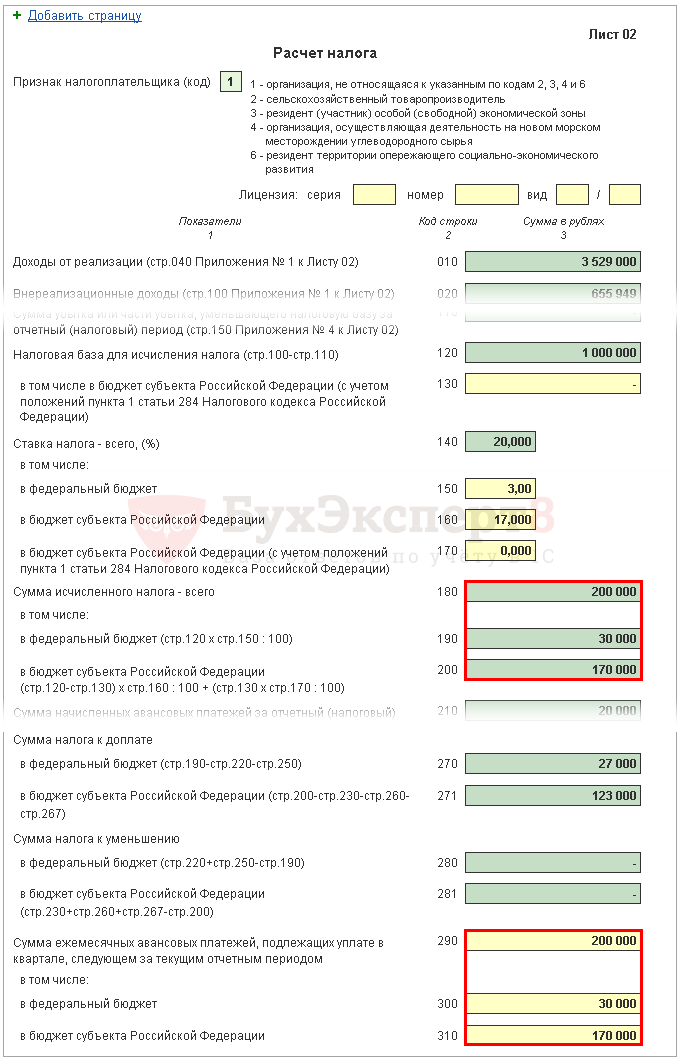

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

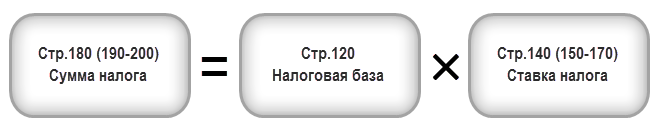

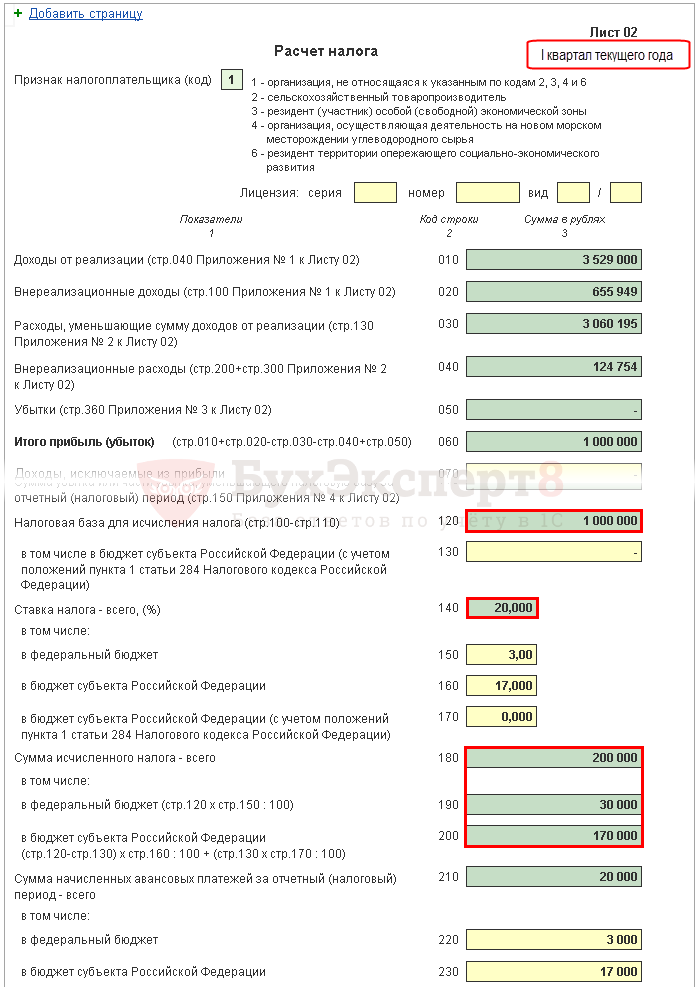

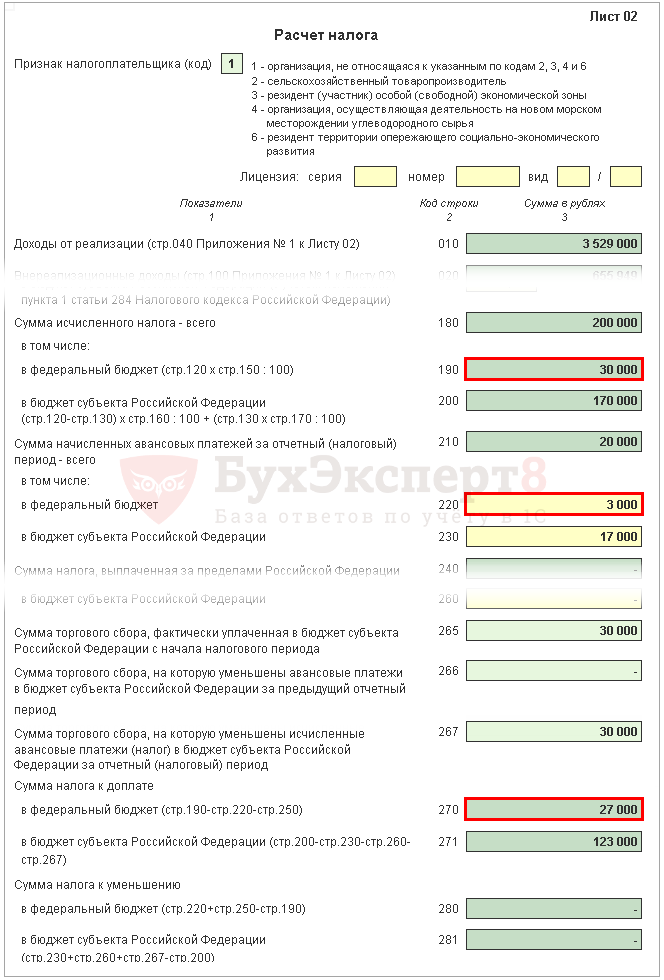

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

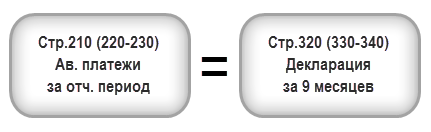

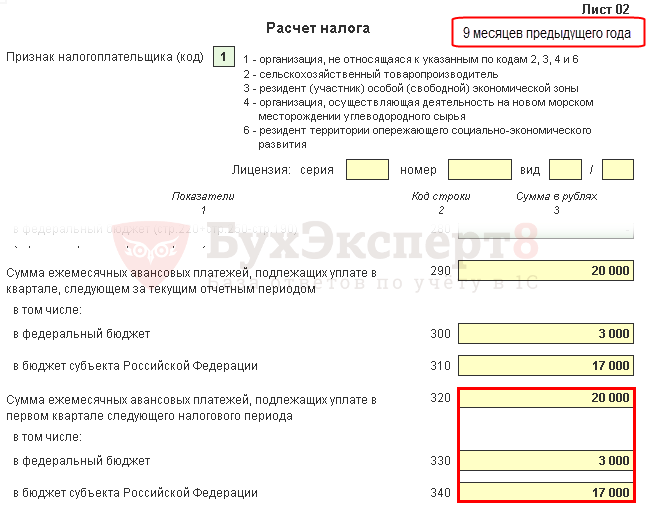

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры указываются в стр. 210 (220, 230) декларации за I квартал.

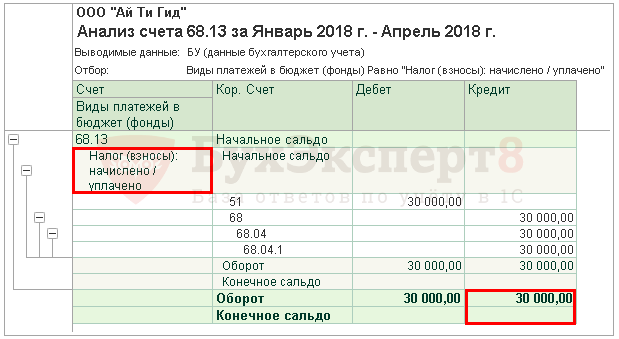

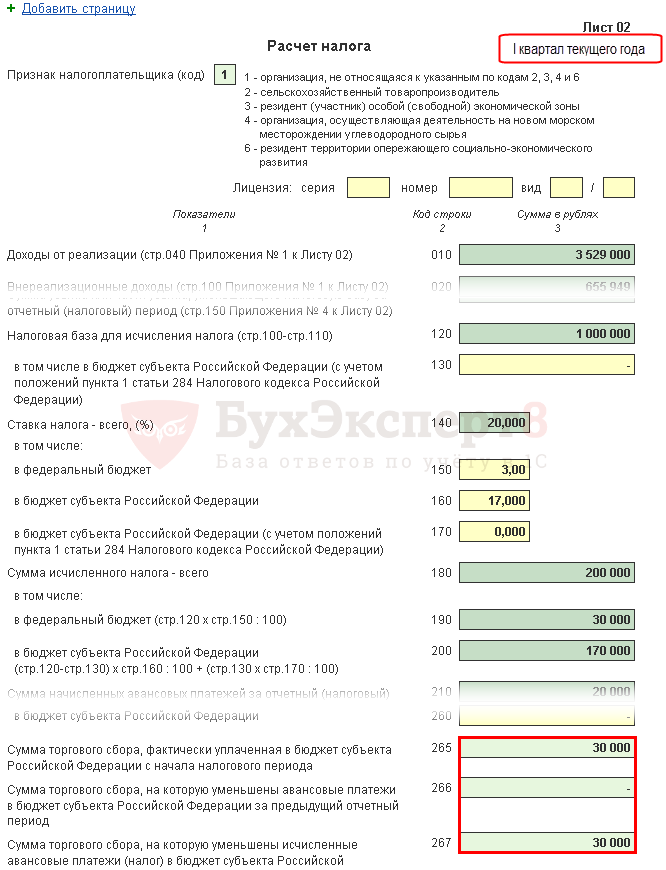

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 ( Уровень бюджета — Региональный бюджет, Вид платежа — Налог начислено/уплачено).

- Кт 68.13 ( Вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

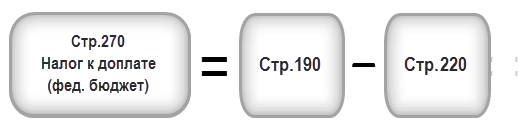

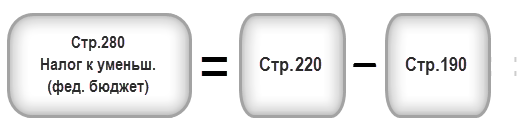

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 — 3 000 = 27 000 руб.

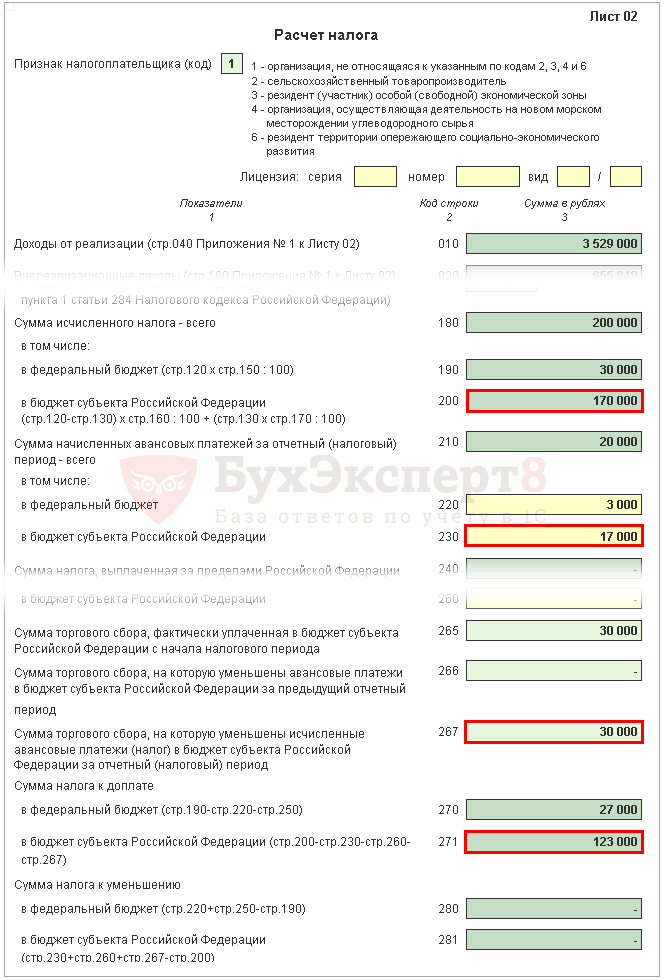

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

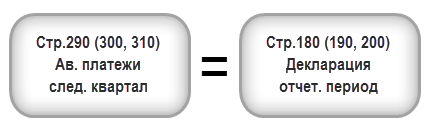

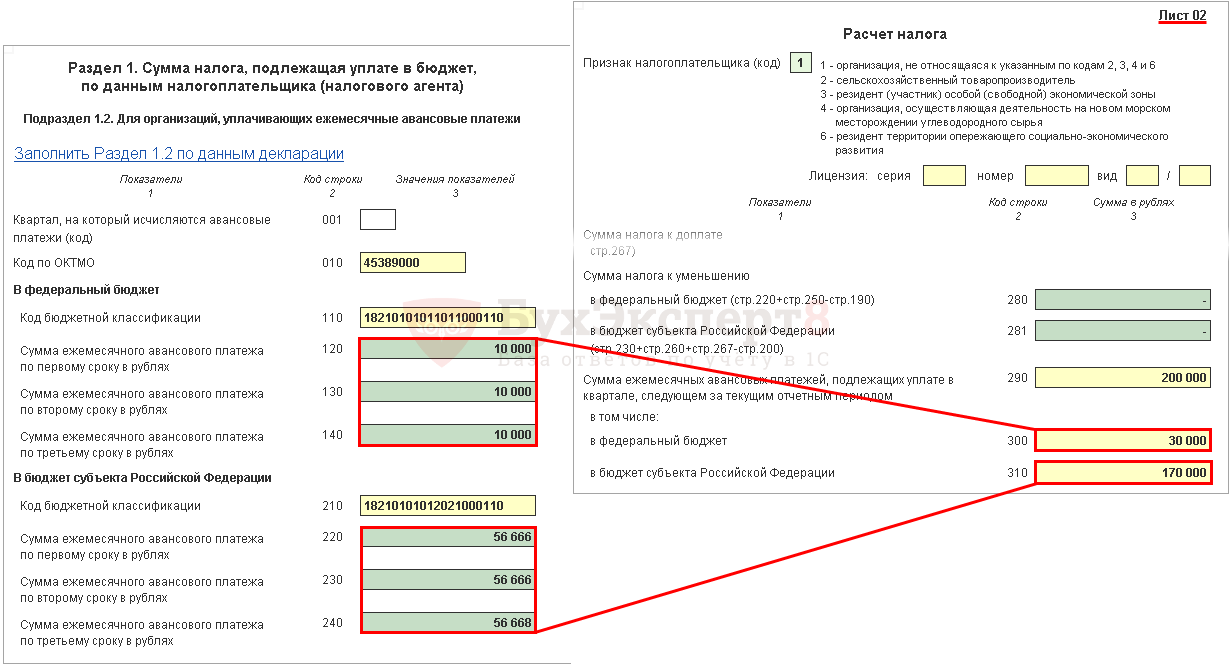

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

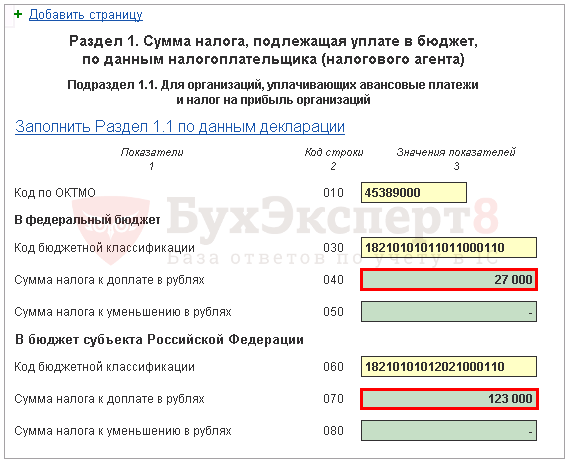

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 — из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 — из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 — из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 — из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет;

- бюджет субъекта РФ.

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля — выходной):

- в федеральный бюджет — 27 000 руб.

- в субъект РФ — 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 — из стр. 300 «в федеральный бюджет»;

- стр. 220-240 — из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля —выходной):

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет — 10 000 руб.

- в субъект РФ — 56 668 руб.

Авансовые платежи и налог по УСН в 2019 году

Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

- налоговым периодом считается календарный год;

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы.

Сроки уплаты налога УСН в 2019 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2019 году:

| Период уплаты налога | Крайний срок уплаты налога |

|---|---|

| 1 квартал | до 25 апреля 2019 года |

| Полугодие | до 25 июля 2019 года |

| 9 месяцев | до 25 октября 2019 года |

| Календарный год (за 2018) | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года | |

| Календарный год (за 2019) | Для ИП – 30 апреля 2020 года |

| Для организаций – 31 марта 2020 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

- Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее:

- 1 января по 31 марта – за 1 квартал;

- 1 апреля по 30 июня за полугодие – за полугодие (2 квартал);

- 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал);

- 1 октября по 31 декабря – за год.

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог) = Налоговая база (сумма доходов нарастающим итогом) * 6% – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период нарастающим итогом | Страховые взносы ИП (за себя) нарастающим итогом |

|---|---|---|---|---|

| Январь | 150 000 | Первый квартал | 540 000 | 9 059,5 |

| Февраль | 210 000 | |||

| Март | 180 000 | |||

| Апрель | 170 000 | Полугодие | 1 160 000 | 18 119 |

| Май | 250 000 | |||

| Июнь | 200 000 | |||

| Июль | 260 000 | 9 месяцев | 1 860 000 | 27 178,5 |

| Август | 210 000 | |||

| Сентябрь | 230 000 | |||

| Октябрь | 240 000 | Год | 2 680 000 | 36 238 |

| Ноябрь | 300 000 | |||

| Декабрь | 280 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 6% (540 000 * 6%), т.е. 32 400.

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 9 059,5.

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 9 059,5), т.е. 23 340. Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6%), т.е. 69 600.

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (18 119 + 23 340), т.е. 41 459.

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 41 459), т.е. 28 141. Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х 15% (зависит от региона)) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – авансовые платежи за 1 квартал, полугодие и 9 месяцев .

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход минус расход, руб. | Отчетный (налоговый) период | Доход минус расход за отчетный (налоговый) период нарастающим итогом |

|---|---|---|---|

| Январь | 70 000 | Первый квартал | 260 000 |

| Февраль | 100 000 | ||

| Март | 90 000 | ||

| Апрель | 80 000 | Полугодие | 570 000 |

| Май | 120 000 | ||

| Июнь | 110 000 | ||

| Июль | 80 000 | 9 месяцев | 810 000 |

| Август | 100 000 | ||

| Сентябрь | 60 000 | ||

| Октябрь | 70 000 | Год | 1 100 000 |

| Ноябрь | 120 000 | ||

| Декабрь | 100 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е. 85 500.

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000), т.е. за первое полугодие авансовый платеж равен 46 500.

| Видео (кликните для воспроизведения). |

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Частые вопросы по авансовым платежам

Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам:

Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале?

Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН. Если организация или ИП зарегистрированы, допустим в 2 квартале, за 1 квартал аванс не рассчитывается и не уплачивается.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода?

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса.

Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года

Как уплачивать ежемесячные авансовые платежи исходя из фактически полученной прибыли

Организация вправе перечислять авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли за отчетный период (п. 2 ст. 286 НК РФ). Отчетными периодами в этом случае будут месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ).

Переход на ежемесячную уплату

Чтобы перейти на перечисление авансовых платежей исходя из фактически полученной прибыли, в налоговую инспекцию подайте заявление в произвольной форме. Сделать это следует до 31 декабря года, после которого организация будет рассчитывать авансовые платежи исходя из фактической прибыли. Такой порядок следует из положений пункта 2 статьи 286 Налогового кодекса РФ.

Вновь созданные организации вправе рассчитывать и перечислять ежемесячные авансовые платежи исходя из фактической прибыли начиная с месяца их создания. Правила, предусмотренные пунктом 6 статьи 286 и пунктом 5 статьи 287 Налогового кодекса РФ, на них не распространяются. О применении такого способа уплаты налога на прибыль организация должна уведомить налоговую инспекцию в том месяце, в котором она была создана. По итогам этого же месяца нужно рассчитать первый авансовый платеж и подать первую декларацию по налогу на прибыль.

Ситуация: как перечислять налог на прибыль в I квартале следующего года? В декларации за девять месяцев текущего года заявлены ежемесячные авансовые платежи, рассчитанные исходя из прибыли за предыдущий квартал. С I квартала следующего года организация переходит на уплату налога исходя из фактической прибыли.

В I квартале следующего года перечисляйте авансовые платежи исходя из фактически полученной прибыли. То есть уже тем способом, о котором заявили в конце прошлого года.

Если вы в установленном порядке уведомили налоговую инспекцию о том, что с I квартала следующего года переходите на помесячную уплату налога исходя из фактической прибыли, то применять этот способ нужно с начала года. При этом сроки перечисления авансовых платежей будут следующие:

- за январь – не позднее 28 февраля;

- за январь–февраль – не позднее 28 марта (с зачетом платежа за январь);

- за январь–март – не позднее 28 апреля (с зачетом платежа за январь–февраль).

Такой порядок предусмотрен абзацем 8 пункта 2 статьи 286 и абзацем 4 пункта 1 статьи 287 Налогового кодекса РФ.

Перейдя с начала года на уплату налога из фактически полученной прибыли, перечислять авансы исходя из прибыли за предыдущий квартал уже не требуется. Но, поскольку эти платежи вы отразили в декларации за девять месяцев, налоговые инспекторы зафиксировали их в карточке лицевого счета вашей организации по срокам уплаты 28 января, 28 февраля и 28 марта. Чтобы избежать двойной уплаты налога, нужно, чтобы инспекция сторнировала эти начисления.

Порядок действий организации в такой ситуации законодательно не урегулирован. Поэтому предварительно следует проконсультироваться с налоговой инспекцией. Возможно, что не потребуется никаких дополнительных шагов – инспекция самостоятельно скорректирует начисления в карточке на основании заявления об изменении способа уплаты налога на прибыль. Не исключено, что инспекция предложит написать письмо с просьбой сторнировать авансовые платежи, заявленные на I квартал. Допустим и еще один вариант: подача уточненной декларации по налогу на прибыль за девять месяцев. Кстати, этот вариант наиболее надежный – он гарантирует, что необходимые изменения в карточку будут внесены своевременно.

В уточненной декларации в подразделе 1.2 раздела 1 с кодом 21 (I квартал) и в листе 02 по строкам 320–340 поставьте прочерки. Это следует из положений пунктов 4.3.1 и 5.11 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Пример перехода организации на уплату налога исходя из фактической прибыли, когда декларация за девять месяцев уже представлена в налоговую инспекцию

ООО «Альфа» в 2015 году перечисляло авансовые платежи исходя из прибыли за предыдущий квартал. 27 октября 2015 года бухгалтер сдал декларацию по налогу на прибыль за девять месяцев.

В листе 02 этой декларации бухгалтер указал ежемесячные авансовые платежи, которые организация должна перечислить в I квартале 2016 года:

– по строке 320 – общую сумму в размере 360 000 руб.;

– по строке 330 – сумму авансовых платежей в федеральный бюджет – 36 000 руб.;

– по строке 340 – сумму авансовых платежей в региональный бюджет – 324 000 руб.

В подразделе 1.2 раздела 1 с кодом 21 бухгалтер указал ежемесячные авансовые платежи, которые организация должна перечислить в I квартале 2016 года с разбивкой по срокам уплаты:

– по строкам 120, 130 и 140 – в размере 12 000 руб.;

– по строкам 220, 230 и 240 – в размере 108 000 руб.

В ноябре 2015 года было принято решение: с 1 января 2016 года «Альфа» переходит на уплату налога исходя из фактической прибыли. В этом же месяце бухгалтер уведомил налоговую инспекцию об изменении способа уплаты налога на прибыль и сдал уточненную декларацию за девять месяцев 2015 года.

В листе 02 по строкам 320, 330 и 340, а также в подразделе 1.2 раздела 1 с кодом 21 по строкам 120, 130, 140, 220, 230 и 240 бухгалтер проставил прочерки.

На основании уточненной декларации налоговая инспекция аннулировала начисления авансовых платежей на I квартал 2016 года, которые были отражены в карточке лицевого счета организации.

Расчет авансовых платежей

Если организация рассчитывает авансовые платежи исходя из фактической прибыли, сумму платежа по итогам отчетного периода определяйте по формуле:

Пример расчета и перечисления авансовых платежей по налогу на прибыль. Организация уплачивает авансовые платежи исходя из фактической прибыли

В 2015 году ООО «Альфа» рассчитывало авансовые платежи по налогу на прибыль исходя из прибыли, полученной в предыдущем квартале. Общая сумма доходов «Альфы» за 2015 год составила 45 000 000 руб., в том числе:

– в I квартале – 16 000 000 руб.;

– во II квартале – 15 500 000 руб.;

– в III квартале – 17 000 000 руб.;

– в IV квартале – 16 500 000 руб.

Средняя величина доходов «Альфы» за 2015 год превышает 15 000 000 руб. за каждый квартал.

29 декабря 2015 года организация подала в налоговую инспекцию заявление о переходе с 1 января 2016 года на перечисление ежемесячных авансовых платежей исходя из фактической прибыли.

По итогам января 2016 года «Альфа» получила прибыль в размере 100 000 руб. Авансовый платеж по налогу на прибыль за январь был перечислен 27 февраля в размере 20 000 руб. (100 000 руб. × 20%).

По итогам двух месяцев (январь–февраль 2016 года) «Альфа» получила прибыль в размере 150 000 руб. Авансовый платеж по налогу на прибыль за этот период был перечислен 27 марта в размере 10 000 руб. (150 000 руб. × 20% – 20 000 руб.).

Перечисление авансовых платежей

Авансовый платеж перечисляйте не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Ситуация: нужно ли перечислять авансовый платеж по налогу на прибыль за период с января по декабрь не позднее 28 января следующего года? Организация перечисляет ежемесячные авансовые платежи исходя из фактической прибыли.

Период с января по декабрь (календарный год) не является отчетным периодом. Это налоговый период (п. 1 и 2 ст. 285 НК РФ), и за него налог на прибыль нужно уплатить не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Такой же точки зрения придерживается налоговое ведомство (см., например, письмо УМНС России по г. Москве от 15 января 2003 г. № 26-12/3135).

Ответственность

Если ежемесячный авансовый платеж, рассчитанный исходя из фактической прибыли, был перечислен позже установленных сроков, налоговая инспекция может начислить организации пени (ст. 75 НК РФ). Кроме того, налоговая инспекция может взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46, 47 НК РФ).

Неисполнение обязанности по уплате авансовых платежей по налогу является основанием для направления организации требования об уплате налога (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании указывается размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ).

Требование об уплате авансового платежа по налогу на прибыль инспекция может предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

Решение о взыскании авансового платежа по налогу принимается после истечения срока его уплаты, указанного в требовании, но не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Как уплачивать ежеквартальные авансовые платежи по налогу на прибыль

Кто должен платить ежеквартально

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

- бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в России через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Первый ежемесячный платеж нужно будет перечислить во II квартале следующего года.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации – это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале – это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Расчет предельной суммы доходов

Предельную сумму доходов, при которой налог на прибыль можно платить поквартально, определяйте по формуле:

Доходы от реализации определяйте без учета НДС и акцизов, предъявленных покупателю (п. 1 ст. 248 НК РФ).

Ситуация: нужно ли при расчете среднего дохода от реализации в среднем за четыре предшествующих квартала для определения возможности поквартальной уплаты налога на прибыль учитывать доходы, полученные от реализации векселя третьего лица?

Реализация векселя третьего лица относится к доходам от реализации, определяемым по правилам статьи 249 Налогового кодекса РФ (подп. 2 п. 2 ст. 315 НК РФ). Поэтому при расчете доходов от реализации в среднем за четыре предшествующих квартала учитывайте данный вид доходов (п. 3 ст. 286 НК РФ). Такую точку зрения подтверждают контролирующие ведомства (см., например, письма Минфина России от 3 октября 2007 г. № 03-03-06/2/188, УФНС России по г. Москве от 3 марта 2005 г. № 20-12/14534).

Уведомление о переходе на поквартальную уплату

Ситуация: нужно ли уведомить налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль? Ранее организация перечисляла авансовые платежи ежемесячно исходя из прибыли за предыдущий квартал.

Требования уведомлять налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль законодательство не содержит. Организация обязана сообщить в инспекцию об изменении способа уплаты налога на прибыль в единственном случае: если она переходит на ежемесячное перечисление авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ). Таким образом, перейти на ежеквартальное перечисление авансовых платежей по налогу на прибыль организация может без уведомления налоговой инспекции. Главное условие – за предыдущие четыре квартала доходы от реализации не должны превышать в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ).

Совет: о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль налоговую инспекцию лучше уведомить (составьте заявление в произвольной форме). В противном случае налоговые инспекторы могут решить, что организация не представила декларацию за январь следующего налогового периода (года), и приостановить операции по счетам. Если до перехода на квартальную уплату налога организация начисляла авансовые платежи исходя из прибыли за предыдущий квартал, у инспекции могут возникнуть вопросы о причине неуплаты ранее заявленных ежемесячных авансовых платежей. Аналогичные разъяснения содержатся в письме ФНС России от 13 апреля 2010 г. № 3-2-09/46.

Важно: до 1 января 2016 года лимит доходов, при котором компании перечисляли только квартальные авансовые платежи, был 10 000 000 руб. в среднем за квартал. С 2016 года этот лимит повышен до 15 000 000 руб.

Декларации по налогу на прибыль за девять месяцев 2015 года организации составляли без учета этих изменений. То есть заявляли ежемесячные авансовые платежи на I квартал 2016 года исходя из прежнего лимита доходов. В результате в карточках РСБ налоговые инспекции зафиксировали начисления со сроками уплаты 28 января, 28 февраля и 28 марта 2016 года даже по тем организациям, которые с 2016 года освобождены от ежемесячных авансовых платежей.

Чтобы решить проблему, налоговая служба рекомендует организациям подать уточненные декларации за девять месяцев 2015 года и заявить в них нулевые авансовые платежи. То есть в подразделе 1.2 раздела 1 по строке 001 указать код «21», а по строкам 120–140 и 220–240 – нули. По строкам 320–340 листа 02 и по строкам 121 приложения 5 к листу 02 проставьте прочерки.

Об этом сказано в письме ФНС России от 14 марта 2016 г. № СД-4-3/4129.

Отчетные периоды

При перечислении авансовых платежей по налогу на прибыль ежеквартально отчетными периодами являются:

Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

Расчет авансового платежа

Сумму квартального авансового платежа по налогу на прибыль определяйте по формуле:

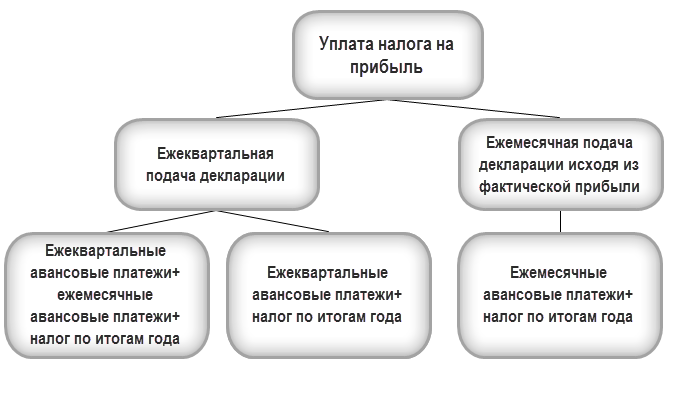

Варианты и сроки уплаты авансов по налогу на прибыль

Организации, уплачивающие налог на прибыль, в течение года должны вносить в бюджет авансовые платежи. Законодатели предусмотрели несколько вариантов уплаты авансов.

В данной статье мы рассмотрим:

- Кто и с какой периодичностью рассчитывает и платит авансы по прибыли.

- Какие варианты можно выбрать, а какие налогоплательщику могут быть не доступны и почему.

- Как и когда произвести уплату авансовых платежей.

Порядок уплаты авансовых платежей

Порядок уплаты авансовых платежей по налогу на прибыль может быть различен:

Только квартальные авансы уплачивают

- Организации, доходы от реализации которых за предыдущие четыре квартала,определяемые в соответствии со ст. 249 НК РФ, не превысили в среднем 15 млн руб. за каждый квартал (п. 3 ст. 286 НК РФ).

- Вновь созданные компании, выручка которых не превысила 5 млн руб. в месяц либо 15 млн руб. в квартал (п. 5 ст. 287 НК РФ).

- Лица, перечисленные в п. 3 ст. 286 НК РФ:

- бюджетные учреждения (кроме театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, работающие в РФ через постоянное представительство;

- НКО, не имеющие дохода от реализации;

- участники простых и инвестиционных товариществ в отношении доходов от участия в этих товариществах;

- инвесторы соглашений о разделе продукции по доходам от реализации таких соглашений;

- выгодоприобретатели по договорам доверительного управления.

Только ежемесячные авансовые платежи (по фактической прибыли) уплачивают

- Организации, перешедшие на уплату ежемесячных авансовых платежей, — если они подали уведомление о переходе на данную систему до 31 декабря предшествующего налогового периода (абз. 7 п. 2 ст. 286 НК РФ). Форма уведомления произвольная: она законодательно не утверждена.

Квартальные плюс ежемесячные авансы уплачивают

- Организации, которым пришлось перейти на данный вариант уплаты авансов в связи с превышением лимитов доходов:

- 15 млн руб. в среднем за каждый из четырех предыдущих кварталов (п. 3 ст. 286 НК РФ);

- 5 млн руб. в месяц либо 15 млн руб. в квартал —для вновь созданных организаций (п. 5 ст. 287 НК РФ.

Такие налогоплательщики переходят на квартальные + ежемесячные авансы с отчетного периода, следующего за периодом превышения (Письмо Минфина РФ от 02.09.2014 N 03-03-06/1/43820).

- Организации, решившие уйти с авансовых платежей по фактической прибыли и успевшие подать уведомление в ИФНС до 31 декабря предшествующего налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Может, но после подачи уведомления в ИФНС. Новые организации имеют право подать уведомление о переходе на уплату авансовых платежей, рассчитанных исходя из фактической прибыли, с месяца создания. Представить первую декларацию и уплатить авансовый платеж нужно по окончании первого месяца работы организации (Информация УФНС РФ по Алтайскому краю от 01.11.2012).

Если способ уплаты авансовых платежей не меняется, уведомление подавать каждый год не требуется. Оно необходимо только при переходе с авансовых платежей исходя из расчетной прибыли на авансовые платежи по фактической прибыли и обратно (абз. 8 п. 2 ст. 286 НК РФ).

Можно, но с учетом правил, действующих для вновь созданных организаций, поскольку они распространяются и наупрощенцев, потерявших право на УСН. При этом расчет выручки, полученной в рамках ОСНО, начинается с отчетного периода, в котором организация перешла на основной режим налогообложения (п. 4 ст. 346.13 НК РФ).

Порядок расчета авансовых платежей в течение года может различаться в зависимости от отчетного периода. Рассчитать авансовые платежи и заполнить Лист 02 и Раздел 1 декларации за каждый отчетный период помогут наши шпаргалки:

Шпаргалка по расчету налога на прибыль и авансовых платежей за 9 месяцев

Шпаргалка по расчету налога на прибыль и авансовых платежей за год

Сроки уплаты авансовых платежей

Исходя из данной нормы, для квартальных авансовых платежей предусмотрен срок (п. 3 ст. 289 НК РФ):

- за I квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября.

Для ежемесячных платежей, исходя из расчетной прибыли — до 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ):

Для авансовых платежей организаций, для которых отчетным периодом является месяц, срок уплаты установлен до 28 числа месяца, следующего за отчетным (абз. 4 п. 1 ст. 287 НК РФ).

| Видео (кликните для воспроизведения). |

Если срок уплаты приходится на выходной или праздничный день, то уплатить аванс по налогу на прибыль необходимо в ближайший рабочий день, следующий за днем отдыха (п. 7 ст. 6.1 НК РФ). То же правило действует для подачи декларации.

Источники

Грудцына, Л. Жилищное право России. Учебник; М.: Эксмо, 2011. — 656 c.

Венгеров, А.Б. Теория государства и права: Учебник для юридических вузов; М.: Юриспруденция; Издание 3-е, 2012. — 528 c.

Графский, В.Г. Бакунин; Юридическая литература, 2013. — 144 c.- Зайков, Д.Е.; Звягинцев, М.Г. 100 распространенных вопросов по оформлению земли; Издательский дом Ра’, 2011. — 192 c.

- Прокопович, С.С. Итальянско-русский юридический словарь / С.С. Прокопович. — М.: РУССО, 2017. — 392 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .