Содержание

- 1 Как расторгнуть кредитный договор с банком

- 2 Как расторгнуть кредитный договор с банком

- 3 Расторжение кредитного договора в течение 14 дней

- 4 Как расторгнуть договор с банком по кредиту

- 5 Расторжение кредитного договора с банком: порядок действий, заявление заемщика + встречный иск

- 6 Расторжение кредитного договора с банком

Как расторгнуть кредитный договор с банком

Кредитный договор заключается с банком при получении заёмных средств на целевое или нецелевое использование. Этот документ содержит в себе полные условия предоставления ссуды, её возврата, а также правила досрочного прекращения договора. Далеко не всегда в нём предусмотрен пункт расторжения со стороны заёмщика или по соглашению сторон. В этом случае вопрос решается в суде.

Порядок изменения и расторжения договоров рассмотрен в ст. 450 ГК РФ. После изучения статьи становится понятно, что расторгнуть сделку можно только при нарушении её условий одной из сторон или при наступлении непредвиденных обстоятельств, препятствующих исполнению взятых на себя обязательств.

Расторжение договора на предоставление целевого кредита

Ссуда по такому соглашению берётся непосредственно на покупку какого-то товара или оплату конкретных услуг. Если наступает ситуация, при которой товар подлежит возврату продавцу или утрачена необходимость в услуге, то разумно возникает желание досрочно прекратить действие кредитного договора.

Отказаться от получения кредита можно в любой момент до подписания соглашения, даже если заявка уже одобрена банком и необходимые документы распечатаны. Также возможна отмена сделки в одностороннем порядке до тех пор, пока товар, услуга или денежные средства не были получены заёмщиком.

Прежде чем обращаться с заявлением в финансовую организацию, надо изучить условия договора, особенно пункт о его изменении и расторжении. Из этого пункта можно получить ответы на некоторые вопросы:

- причины возможного прекращения действия договора;

- ответственность сторон;

- возможные штрафы или неустойки.

Если возможность расторжения по соглашению сторон предусмотрена договором, следует обратиться с заявлением в банк, указать причину такого желания клиента, приложить доказательства (например, акт возврата товара) и дождаться официального ответа. В данном случае, кредитная организация обычно идёт на уступки клиенту и расторгает договор досрочно. Денежные средства возвращает магазин непосредственно на счёт банка, без учёта начисленных процентов. В некоторых случаях (если было совершено уже несколько платежей по кредиту) деньги за возвращённый товар выплачиваются покупателю, а он, в свою очередь, сам погашает остаток своей задолженности.

Если возможность расторжения сделки по соглашению сторон не предусмотрена, либо банк не принимает доводы заёмщика как существенные, отменить действие договора можно только в судебном порядке.

Как досрочно расторгнуть договор на нецелевой кредит

Основное отличие в расторжении договора на предоставление нецелевого кредита – сложнее доказать необходимость его прекращения. Если документом не предусмотрены условия досрочного погашения, осуществить это можно только при лояльности банка к заёмщику или несоблюдении кредитной организацией условий договора.

Например, если банк:

- повышает процентную ставку по действующему займу;

- переносит сроки выплат без согласия должника;

- начисляет пени и штрафы, о которых не указано в договоре;

- удерживает незаконные комиссии.

В этих случаях заёмщик вправе разорвать отношения со своим кредитором. Для этого пишется заявление с указанием причин. Если банк просьбу клиента не удовлетворяет – разногласие решит суд.

Отказаться от кредита, потому что нечем платить

Такие случаи встречаются часто. Гражданин берёт кредит, через некоторое время понимает, что не справляется с выплатами и решает погасить его досрочно, сэкономив на оплате процентов за оставшийся период.

Если такая возможность предусмотрена договором, для её осуществления надо прийти в банк, уведомить сотрудника о своих намерениях, узнать точную сумму для досрочного погашения и внести деньги на счёт. В некоторых случаях соглашение прекращает своё действие автоматически, иногда потребуется дополнительное заявление от клиента.

Прекращение действия кредитного договора не означает аннулирование других, связанных с ним соглашений.

Так, одновременно с ним может заключаться договор, на обслуживание счёта или карты, по которому будет продолжено начисление комиссии, даже если кредит уже погашен. Надо уточнять эти моменты в банке.

Если возможность досрочного погашения не предусмотрена условиями предоставления займа, вероятнее всего, банк откажет в такой просьбе заёмщику. Тогда стороны путём переговоров приходят к новому соглашению, по которому будет увеличена ежемесячная выплата по кредиту, чтобы сократить срок его действия или, наоборот, увеличена продолжительность кредитования с целью уменьшения ежемесячного платежа.

Расторжение кредитного договора с пролонгацией

Срочный заём завершится сам собой, если в указанный период обязательства обеих сторон будут выполнены. В случае пролонгированного договора, например, использование кредитной карты с возобновляемым траншем, закрытия не произойдёт, даже если клиент не собирается использовать средства вновь. Будет продолжено начисление комиссии за обслуживание карты, которое перерастёт в задолженность перед банком.

В этой ситуации клиент должен самостоятельно обратиться в кредитную организацию с заявлением о расторжении договора.

Обращение в суд

Банки обращаются в судебные инстанции, если клиент нарушает условия договора. Заёмщик тоже вправе требовать соблюдения соглашения через исполнительную власть. Также он может обратиться в суд, если банк отклоняет его обоснованные доводы и не соглашается расторгнуть договор.

Потеря работы или кредитного имущества не является поводом для расторжения соглашения, если при оформлении кредита клиент отказался заключить, предлагаемый банком, договор страхования от этих рисков.

К весомым причинам относят факторы, которые ни банк, ни заёмщик не могли предусмотреть при заключении договора. Например, рождение тройни у клиента, или уничтожение ценного имущества, не связанного с условиями сделки, но являющегося средством получения дохода.

Для обращения в суд надо представить эти доказательства, письменный отказ банка в удовлетворении требований и подтвердить готовность погасить оставшуюся задолженность перед кредитной организацией. Ведь расторжение договора не освобождает от выплаты долга, остаток которого придётся полностью погасить после решения суда.

Расторжение договора после длительного непогашения кредита

Ещё один случай, с которым сталкиваются неопытные заёмщики – предложение банка или неграмотного финансового консультанта расторгнуть договор после продолжительной неуплаты взносов.

Клиент не имел возможности вносить ежемесячные платежи, теперь ему звонят и угрожают коллекторы. Он решает разорвать соглашение с банком, ссылаясь на весомые причины просрочки. Такое поведение выгодно для кредитной организации, но лишь усугубляет ситуацию клиента. Банк с удовольствием согласится закрыть кредит, после оплаты должником всех штрафов, начисленных за этот период. Эта сумма может превышать основной долг.

Спасёт положение решение суда, которое, как правило, присуждает к оплате только сумму основного долга и процентов. Но банки не торопятся обращаться в суд, терпеливо выжидая срок исковой давности и наседая на клиента в надежде, что он выплатит весь долг добровольно. А любое обращение заёмщика в кредитную организацию, в том числе и написание заявления на расторжение договора, лишь оттягивает этот период ещё на 3 года.

Из всего вышесказанного можно сделать вывод, что клиенту выгодно разорвать отношения с банком, если:

- договор потерял актуальность (отказ от товара);

- не было просрочек по платежам;

- есть возможность погасить задолженность.

В остальных случаях обычно прибегают к реструктуризации долга или ждут судебного решения по обращению банка.

Как законно не платить кредиты

Ухудшилось финансовое положение? Не можете вносить платежи по кредиту? Мы расскажем о законных способах, которые помогут решить вашу проблему.

Что будет, если не платить кредит

Не можете рассчитаться с долгами по кредитам? Хотите вообще не платить, но не знаете, что вам за это будет? Не волнуйтесь – сейчас мы вам всё подробно расскажем.

Что делать, если нечем платить кредит

Случается так, что потеря работы, тяжёлая болезнь, увеличение ежемесячных расходов делают погашение займа невозможными. Как быть, если имеются обязательства по кредиту, а оплачивать их нечем?

Как расторгнуть кредитный договор с банком

Чтобы прекратить начисление банком процентов и штрафов по кредиту, заемщику часто рекомендуют расторгнуть кредитный договор. Такие советы обычно дают не очень осведомленные пользователи интернет-форумов, однако профессиональные юристы редко говорят об этой возможности.

Дело в том, что расторжение кредитного договора по инициативе заемщика – это очень сложная задача, которая достигает своей цели крайне редко. Тем не менее, чтобы вы могли оценить перспективы своей конкретной ситуации, мы подробно опишем возможные варианты.

Если вы не выплатили все деньги, которые требует банк, то существует всего два механизма расторжения кредитного договора – по соглашению сторон и через суд. Естественно, возможен вариант, когда вы просто выплачиваете весь долг (включая проценты и штрафы), тогда обязательства по договору считаются исполненными, и расторгать его не требуется. Нужно упомянуть также еще один сценарий: в течение 14 дней после получения кредита вы можете вернуть его, уплатив символические проценты за несколько дней. Эта норма основана на законе о защите прав потребителей, и не требует согласования с банком и расторжения кредитного договора.

Расторжение по соглашению сторон

Итак, существует два механизма расторжения – по соглашению сторон и через суд. Независимо от того, какой вариант вы выберете, на первом шаге действия будут одинаковы – вам необходимо направить в банк заявление о расторжении кредитного договора. В этом документе нужно не только официально заявить о своем намерении, но также указать его причины (например, вас уволили с работы, вы заболели и т.д.) Практика показывает, что независимо от серьезности ваших причин банк либо оставит ваше заявление без официального ответа, либо сразу откажет в расторжении, либо предложит неприемлемые условия.

Например, банк может ответить, что готов расторгнуть договор после того, как заемщик выплатит всю сумму, включая проценты и штрафы (хотя после этого расторгать договор уже не обязательно, его действие прекращается автоматически). Другой вариант ответа со стороны банка – это предложение не расторгать договор, а провести реструктуризацию кредита. Принимать такие предложения или нет – зависит от конкретной ситуации. Если у вас набежали большие проценты и штрафы, то, возможно, выгоднее отказаться и дожидаться суда. В любом случае мы рекомендуем проконсультироваться с кредитным адвокатом перед тем, как подписать какое-либо соглашение с банком.

Полезная информация

Короче говоря, если ваша цель – это именно расторжение договора, то договориться об этом с банком (на приемлемых условиях) не получится. Точно так же, как расторжение договора по кредиту выгодно для заемщика, оно невыгодно для банка. По сути, этот вариант для банка означает только одно – он больше не сможет начислять проценты и штрафы, т.е. в конечном счете получит меньше денег. Зачем банку вникать в ваши проблемы и добровольно соглашаться на уменьшение прибыли? Его задача – начислять проценты, а выбивать долги потом будут коллекторы или судебные приставы.

Если вы все же решили попробовать и написать в банк заявление о расторжении, то нужно помнить, что такое заявление прерывает течение срока давности по кредиту. Это особенно важно в тех случаях, когда с момента последнего платежа по кредиту прошло много времени (полтора-два года и более). Однозначно не нужно писать заявление по истечении трех лет, поскольку срок давности начнет считаться заново, даже если один раз он уже истек. В общем, обращение в банк по поводу расторжения договора может не просто быть бесполезным, но и даже принести вред в вашем конкретном случае.

Расторжение кредитного договора через суд

Единственная ситуация, в которой имеет смысл писать в банк заявление о расторжении, это когда вы готовы идти до конца и обращаться в суд. В этом случае заявление нужно для того, чтобы подтвердить попытки договориться с банком «по-хорошему», иначе у суда будет дополнительное основание для отказа. Естественно, наличие заявления – это необходимое, но не достаточное условие для того, чтобы суд принял решение о расторжении вашего договора. Главное и самое сложное – вам нужно доказать суду, что после заключения договора существенно изменились условия, причем это невозможно было ни предвидеть, ни преодолеть.

В качестве существенно изменившихся условий многие заемщики называют увольнение с работы, длительные болезни, всевозможные семейные или финансовые проблемы и т.д. Однако даже если эти доводы подкрепляются необходимыми документами, суд редко встает на сторону должника. Грубо говоря, суд обычно придерживается такой позиции, что все эти риски заемщик должен был проанализировать при подписании кредитного договора. Например, в увольнении нет ничего неожиданного, рано или поздно всем приходится менять работу, и если заемщик не предусмотрел такой вариант – это его проблемы.

Шансы на расторжение договора повышаются, если возникли какие-то совсем уж форс-мажорные обстоятельства – пожар, стихийные бедствия, военные действия и т.д. Однако даже в этом случае нет никакой гарантии, что суд примет сторону заемщика. Позиция суда может основываться на том, что заемщик мог воспользоваться услугами страховых компаний и застраховаться от любых неожиданностей. Собственно говоря, суду не требуется на «бытовом» языке обосновывать свое решение, достаточно сослаться на абстрактную формулировку закона, которая мало что скажет простому человеку (не юристу).

Тем не менее, исключения все-таки бывают, и иногда суд с пониманием относится к аргументам заемщика. Если вы хотите попытаться, вам нужно просто подготовить и отнести в суд исковое заявление о расторжении кредитного договора. Предсказать исход судебного процесса со 100%-ной гарантией нельзя, однако опытный кредитный адвокат может оценить шансы в зависимости от специфики вашей конкретной ситуации. Если вы все-таки намерены обращаться в суд, мы рекомендуем сначала проконсультироваться со специалистом – хотя бы по телефону, но лучше на личном приеме.

Расторжение кредитного договора в течение 14 дней

Заемщики, которые оформляют сделку в спешке, не проверив условия финансирования и возврата займа, часто сталкиваются с серьезными проблемами на этапе погашения долговых обязательств. Во избежание подобных неурядиц на государственном уровне разработана программа всесторонней защиты прав потребителя, включающая возможность добровольного отказа от кредитных продуктов. Законодательством гарантирован доступ к процедуре расторжения сделки в течение 14 календарных дней с момента официального подписания сторонами кредитного договора.

Полноценное расторжение договора в четырнадцатидневный срок:

- Гарантировано законодательством в качестве одного из методов защиты прав потребителя.

- Не сказывается на кредитной истории и рейтинге платежеспособности заемщика.

- Позволяет быстро вернуть полученные взаймы средства без необходимости вносить процентные платежи.

- Не гарантирует возвращение денег, ранее потраченных на оплату дополнительных услуг и комиссий банка.

- Грозит заемщику бумажной волокитой.

- Снижает уровень доверия кредитора к заемщику.

Расторжение в течение 14 дней с момента подписания действующего кредитного договора может произойти без указания заемщиком официальной причины отказа от сделки. По сути клиент отзывает согласие на заключение соглашения с кредитной организацией. Безусловно, наличие объективной и обоснованной причины для подобного решения позволит значительно ускорить процесс отказа от сделки. К тому же кредитор может пригрозить судебным разбирательством или официально ограничить возможности заемщика претендовать на получение кредитных продуктов в будущем, внеся данные о неблагонадежном клиенте в черный список организации.

Аннулировать договор можно в случае:

- Мошеннических действий со стороны кредитора.

- Добавления в одностороннем порядке несогласованных ранее условий сделки.

- Наличия прописанных в документе запрещенных комиссий и скрытых платежей.

- Появления новых обстоятельств сделки, о которых заемщик не знал на этапе согласования договора.

- Обоюдной договоренности между клиентом и финансовым учреждением о прекращении сотрудничества.

- Коррекции условий сделки по согласованию сторон.

Заемщик вправе подать заявку на изменение некоторых условий сделки, если на этапе составления действующего договора возникло недопонимание с кредитором. Например, из-за невнимательности или низкого уровня юридической грамотности многие клиенты коммерческих банков соглашаются на получение платных необязательных услуг. В результате повышается общая стоимость кредита. Своевременно обратившись в банк с требованием отметить подобные условия сделки, заемщик сократит на 5-20% размера переплаты по кредиту.

Расторжение договора без пересмотра текущих условий сделки заемщику рекомендуется произвести, сославшись на факт обмана и ввода в заблуждение. Если кредитор откровенно врет о свойствах предоставленной услуги или размещает отчасти ложную информация, в том числе на различных рекламных материалах, клиент может в одностороннем порядке аннулировать договор. Обычно кредитор быстро идет на встречу обманутому заемщику, дабы снизить риск судебного разбирательства, которое может подорвать авторитет организации среди аудитории.

Этапы расторжения кредитного договора:

- Изучение перечня кредитных продуктов, по которым допускается расторжение договора в четырнадцатидневный срок.

- Подача письменного заявления на аннуляцию или прекращение действия договора. Заявку рекомендуется передать лично сотруднику в любом отделении финансового учреждения или выслать по почте.

- Возвращение полученных взаймы средств. Придется погасить кредитную карту или осуществить перевод полной суммы займа с комиссионными и процентными начислениями на расчетный счет кредитора.

- Получение подтверждения заявки. После согласования процедуры кредитор обязуется вернуть первоначальный взнос, единоразовую комиссию и сопутствующие платежи за оформление договора.

План действий по расторжению договора предельно прост. Заемщик должен отлично знать свои права и обязанности еще до подачи заявки на аннулирование соглашения. Если у обманутого клиента существуют проблемы с юридической грамотностью, следует обратиться за помощью к опытному правоведу.

Юристы и адвокаты оказывают профессиональные услуги в сфере заключения, проверки и расторжения кредитных договоров. При необходимости специалисты также помогут с составлением и подачей искового заявления в соответствующую судебную инстанцию.

Расторжение кредитного договора не распространяется на сделки, связанные с:

- Приобретением различных объектов недвижимого имущества.

- Предоставлением любого вида недвижимости в качестве залога (ипотека).

- Потребительским кредитом на получение услуг, которые были выполнены в четырнадцатидневный срок.

Отказаться от заключенного договора без объяснения причин можно только в отмеченный законодательством срок. Если заемщик затянет обращение в кредитное учреждение, отказ от сделки будет происходить в судебном порядке. Клиенту придется официально доказать факт обмана со стороны кредитора.

Вторым вариантом возвращения займа считается досрочное погашение, в результате которого могут возникнуть значительные переплаты. Некоторые финансовые учреждения накладывают мораторий на возврат денег в течение нескольких месяцев с момента заключения сделки. За каждый день использования кредитных средств заемщику придется платить.

Условия отзыва согласия на заключение договора:

- Четырнадцатидневный срок рассчитывается с момента получения заемщиком экземпляра подписанного договора.

- Клиенту достаточно вернуть полученные взаймы средства, если товары и услуги в рамках процедуры потребительского кредитования не были получены в полном объеме или их параметры не соответствуют оговоренным в договоре.

- Наличие документального подтверждения факта осуществленного возврата кредитодателю денег или товара.

- Выплата процентов по согласованной в договоре ставке за период фактического пользования полученным кредитом.

Некоторые коммерческие банки умышленно задерживают выдачу договора после подписания, чтобы заемщик потерял возможность отказаться от сотрудничества в течение четырнадцати календарных дней. Это грубое нарушение процедуры заключения кредитной сделки, которое нарушает право заемщика отозвать согласие на получение кредита. Если даты подписания и получения копии договора на руки отличаются, отсчитывать срок следует от момента передачи кредитором заемщика экземпляра документа с мокрыми печатями.

На процесс расторжения договора влияет:

- Целевой характер сделки.

- Наличие дополнительных оплачиваемых услуг, в том числе страхования.

Размер внесенных заемщиком комиссионных и процентных выплат. - Изначальный срок и выбранный график платежей по договору.

- Наличие первоначального взноса.

- Использование залогового имущества и подписание договора поручительства.

После официального расторжения договора кредитор обязуется немедленно вернуть заемщику платежи, связанные с предоставлением займа. Единоразовая комиссий и первоначальный взнос возвращаются на протяжении семи дней с момента прекращения сделки. За каждый день отшествия факта возврата денежных средств кредитор обязуется выплатить заемщику неустойку, размер которой составляет около 1% от подлежащей возврату суммы.

Процедура возврата кредита регламентирована на государственном уровне, поэтому финансовое учреждение не имеет права требовать выплату каких-либо штрафных санкций за отказ от кредитования иди досрочное погашение задолженности. Проценты насчитываются исключительно с учетом фактической продолжительности действия сделки. Заемщику следует также игнорировать мораторий на досрочное погашение долга, поскольку он начинает действовать только по истечение 14 дней после подписания документов.

Как расторгнуть договор с банком по кредиту

Большинство жителей нашей страны давно привыкли решать свои финансовые проблемы с помощью кредитования. Но жизненные обстоятельства, порой, заставляют задуматься о том, как быстрее избавиться от обязательств перед банком. Постольку, поскольку отношения между кредитором и заемщиком скреплены кредитным договором, возникает вопрос, как расторгнуть кредитный договор с банком. Разберем вопрос более подробно.

| Видео (кликните для воспроизведения). |

Отказ от заемных средств

Расторгнуть договор с банком можно до того момента пока вы не взяли в долг деньги. То есть договор в принципе считается таковым только после того. Как кредитор исполнил свои обязательства, то есть выдал деньги. Если заемщик не брал средства у банка, то договор нельзя считать заключенным. Итак, если вы передумали брать кредит в данном банке, например, нашли более выгодное предложение, то уведомите кредитора о своем решении, договор между вами будет расторгнут.

Второй способ расторгнуть договор с банком досрочно, вернуть средства в течение 2 недель после того, как соглашение вступило в законную силу, если речь идет о целевом кредитовании, то в течение месяца. Здесь не нужно ставить кредитора в известность, достаточно просто положить деньги на кредитный счет.

Обратите внимание, что за каждый день, пока деньги находились в вашем пользовании, причем неважно, пользовались вы ими или нет, нужно заплатить проценты.

Расторжение кредитного договора по соглашению сторон

Если вас интересует возможно ли расторжение кредитного договора с банком исключительно по инициативе заемщика? То ответ очевиден – нет нельзя. Суть соглашения сторон в том, что банк выдал деньги и заемщик обязуется их вернуть, кредитор свое обязательство выполнил, соответственно, пока заемщик не исполнит свои обязательства, расторгнуть соглашение невозможно.

Но досрочно кредитный договор расторгнуть можно, когда обе стороны на это согласны. Например, вы проводите в банке реструктуризацию долга, то есть, по сути, берете новый займ чтобы погасить старый. Соответственно старый кредитный договор будет с кредитором расторгнут, зато новый заключен.

Кстати, заемщик досрочно может прекратить партнерские отношения с банком, если внесет всю сумму единовременно и исполнит свое обязательство раньше срока.

По решению суда

В основном именно в суде проходят все разбирательства по кредитным договорам. Большинство заемщиков, когда не в состоянии справляться с кредитной нагрузкой, перестают платить по кредиту и ждут когда кредитор сам обратится с иском в суд. И действительно, в основном все банки подают на заемщика в суд, только не с целью расторжения договора, а для принудительного взыскания долга.

Только здесь есть один существенный нюанс – до тех пор, пока договор по кредитованию между заемщиком и кредитором в действии, банк продолжает взимать с клиента дополнительные средства, а именно штрафы, пеня и неустойку. Даже после решения суда о взыскании долга банк вправе брать неустойку, если в судебном порядке договор не был расторгнут.

Обратите особое внимание, если банк подал на вас в суд на взыскание средств по невыплаченному кредиту, обязательно подавайте встречный иск на расторжение кредитного договора, в противном случае банк продолжит начислять вам проценты, пеня и штрафы.

Как подать иск в суд на банк

Заемщик также имеет право подать иск в суд на расторжение договора с банком по кредиту. Только для этого ему нужны очень веские обстоятельства. Например:

- банк увеличил ставку по кредиту или изменил условия договора в одностороннем порядке, например, взимает штрафы, не предусмотренные соглашением;

- кредитор в договоре прописал нечитаемым шрифтом важные условия, влияющие на итоговую стоимость займа;

- если в вашей жизни изменились обстоятельства, которых не было при заключении договора, повлекшие за собой неплатежеспособность клиента.

Только истцу нужно учитывать, суд никогда не обяжет банк простить ему весь долг. Единственное, на что можно рассчитывать – это отмена части штрафов, основной долг и проценты придется выплатить однозначно.

Если в связи с жизненными обстоятельствами, платить по кредиту не представляется возможным, не стоит сразу идти в суд и подавать иск на расторжение договора, потому что можно решить вопрос мирно непосредственно с кредитором. Для начала обратитесь в банк с письменным заявлением о реструктуризации задолженности, конечно, банк не уменьшит процент, но может увеличить срок договора или предоставит рассрочку на несколько месяцев. Заявление следует предать в кредитный отдел и попросить менеджера снять с него копию и поставить отметку о том, что заявление было принято, число и подпись сотрудника.

Если кредитор рассмотрим заявление и примет положительное решение, то нет смысла обращаться в суд, соглашение будет расторгнуто по обоюдному согласию обеих сторон. Если банк вам откажет, то просите письменный отказ, в будущем он пригодится вам в суде.

Как расторгнуть договор по кредитной карте

Если вы являетесь пользователем кредитки и хотите расторгнуть с банком договор на ее обслуживание, то вам придется действовать иначе. Во-первых, если вы просто погасите долг и проценты по карте, договор не будет считаться расторгнутым, потому что кредитка – это возобновляемая кредитная линия, то есть вы можете снова воспользоваться заемными средствами. Во-вторых, банк списывает со счета клиента плату за услуги, например, СМС-информирование и годовое обслуживание.

Как расторгнуть договор с банком по кредитной карте? Для начала уточните точную сумму долга на конкретное число, затем пополните счет на ту сумму. Затем обратитесь в отделение банка и напишите заявление на расторжение соглашения.

Обратите внимание, что до погашения суммы долга по кредитке, отключите все платные услуги, если вы ими пользовались.

Итак, можно сделать вывод, что есть довольно много способов, как расторгнуть договор с банком по кредиту. Только не стоит думать, что расторжение договора с банком избавит вас от долгов по кредитам. Вовсе нет, самый простой и доступный способ досрочно прекратить отношения кредитором – это исполнить свои обязательства и вернуть заемные средства.

Расторжение кредитного договора с банком: порядок действий, заявление заемщика + встречный иск

В статье мы рассмотрим, как проходит расторжение кредитного договора. Узнаем, кто может выступать инициатором досрочного расторжения и можно ли отказаться от договора в одностороннем порядке. Разберем, как составить встречный иск для суда и как должен выглядеть образец апелляционной жалобы.

Причины для расторжения кредитного договора

Кредитный договор с банком может быть расторгнут как заемщиком, так и непосредственно банковской организацией. Конкретный срок для этого не предусмотрен, так как ГК РФ разъясняет, что соглашение можно расторгнуть в любой момент. Главное, на это должны быть веские основания.

Заемщик должен понимать, что расторжение договора не наделяет его правом не выполнять свои обязательства перед кредитором. Все проценты и штрафы по кредиту нужно будет выплачивать.

Расторжение договора на следующий день после его заключения по закону допускается. На практике это очень не приветствуется банками, так как они теряют прибыль. Такой шаг предпочтительнее для заемщиков, так как при досрочном погашении задолженности нужно заплатить только небольшой процент за пользование средствами.

Досрочное расторжение договора кредитования возможно по соглашению сторон либо в судебном порядке.

Во втором случае инициатором может выступать как банк, так и заемщик. Итак, можно ли заемщику расторгнуть договор?

В целом, оснований для того, чтобы аннулировать кредитное соглашение у заемщика несколько. В частности:

- Вы можете отменить договор до момента получения денег на руки, объяснив это более выгодным предложением.

- Банковская организация взимает комиссионные сборы, противоречащие законодательству.

- Процентная ставка была увеличена единолично банком, вас об этом не уведомляли.

- Кредитное учреждение нарушило существенные условия договора.

- Нарушена очередность списания средств.

- У вас сложились обстоятельства, которые снизили платежеспособность (болезнь, увольнение с работы и так далее).

Важно! Взятые на себя обязательства вы в любом случае должны исполнить и вернуть полученные от банка средства.

Далее разберемся, как и на каких основаниях может расторгнуть договор банковская организация. Причин также несколько:

- Вы неоднократно нарушали сроки внесения ежемесячного платежа.

- Вами полностью прекращены выплаты по кредиту, и на контакт с банком вы не идете.

Как расторгнуть кредитный договор

Процедура расторжения состоит из нескольких этапов. Разберемся с каждым подробнее:

- Обращение в банковскую организацию . На этом этапе вы в офисе банка пишите заявление о том, что хотите расторгнуть договор. Оно может быть составлено в свободной форме с четким указанием причин. А также заявление можно направить заказным письмом с уведомлением. Как только уведомление вернется к вам, это будет означать, что ваше заявление получили.

- Подача искового заявления в судебную инстанцию, расположенную по месту вашего проживания . Без помощи опытного юриста на этом этапе обойтись сложно. Он сможет учесть все тонкости вашего случая и правильно составит исковое заявление. К заявлению нужно приложить квитанцию об оплате госпошлины. А также стоит приложить договор кредитования, переписку с банковской организацией, в общем, все доказательства, имеющие отношение к делу.

- Присутствие на судебном заседании . Это даст вам возможность доказать свою правоту. При этом учитывайте, что к показаниям свидетелей доверия меньше, чем к доказательствам, представленным в виде документов.

Расторжение кредитного договора — непростой путь, но это ваше законное право.

Расторжение договора по причине просроченной задолженности

Расторжение договора по инициативе банка осуществляется только в судебном порядке. Основная причина этого — наличие длительной просроченной задолженности. Причем у банка на подачу искового заявления есть много времени — 3 года, поэтому если вам кажется, что о вас забудут, это далеко не так.

Встречный иск по кредитному договору

Подача встречного иска банковской организации — один из инструментов защиты заемщиком своих прав в делах о расторжении кредитного договора. В отличие от возражений, с помощью такого иска можно заявить не только о своем несогласии с иском кредитного учреждения, но и представить суду свои требования к банковской организации.

Заявить встречный иск можно на любом этапе рассмотрения дела, но до момента вынесения решения. Суд обязан принять к рассмотрению встречный иск, если он полностью или частично будет удовлетворять требования кредитора.

Основания для подачи встречного иска чаще всего следующие:

- Банк неправомерно удерживал с вас комиссии, и вы хотите, чтобы сумма требований банка была снижена на размер этих платежей.

- Вы не согласны с размером неустойки.

- Вы требуете признания недействительными отдельных пунктов договора и хотите уменьшить требования банка, основанные на этих пунктах.

Требования могут быть и другими, мы привели только общий пример.

Важно то, что все они направлены на уменьшение суммы взыскания.

Признание кредитного договора недействительным

Рассмотрим, как признать недействительность кредитного договора. В этом случае применяются общие основания признания сделок недействительными, только с учетом специфики правоотношений.

- Договор нарушает требования законодательства либо противоречит им.

- Договор заключен с человеком, который не имел на это права: с несовершеннолетним, недееспособным, ограниченно дееспособным.

- Договор подписан заемщиком под влиянием заблуждения, обмана или угрозы.

- Договор был заключен в условиях тяжелых обстоятельств, а финансовое учреждение этим воспользовалось (кабальный договор).

- Наличие признаков мнимости сделки.

На практике, оспаривают договоры чаще всего по следующим причинам:

- Не соблюдена письменная форма или допущены нарушения при оформлении.

- Договор заключал человек, который не имел на это права.

- Заемщик заключал договор, поддавшись обману.

- Изменение банком условий договора в одностороннем порядке.

Самое логичное, по мнению заемщиков, основание — кабальность условий — встречается не так уж часто. Возможность оспорить договор на этом основании больше применима к микрозаймам, нежели к кредитам, полученным в банках. Да и доказать наличие такого основания сложно.

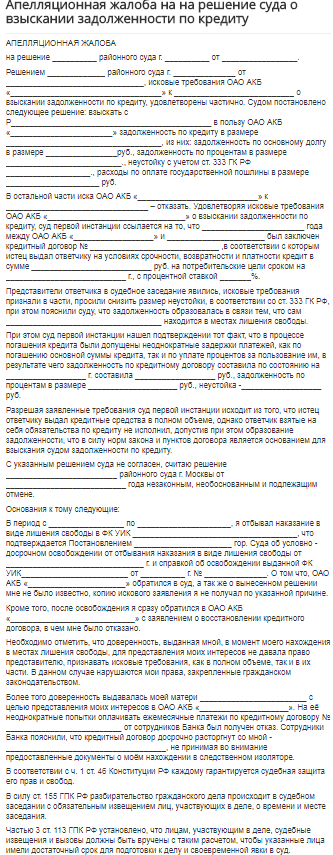

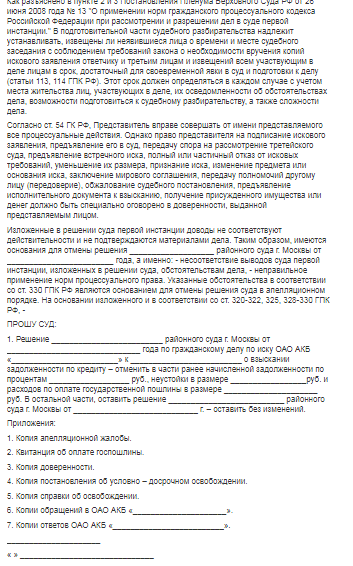

Если суд не оправдал надежды: апелляционная жалоба по кредитному договору

Когда судебная инстанция принимает решение не в вашу пользу, у вас есть право подать апелляционную жалобу. При этом исковые требования должны быть аналогичны заявленным ранее. Если жалоба не соответствует этому критерию, ее оставят без движения.

Дело рассматривается в апелляционной инстанции по доводам, изложенным в жалобе либо по представлению прокурора. Дело может быть проанализировано без участия сторон, если они ранее не заявили об отсутствии по уважительной причине. Жалоба рассматривается в течение двух месяцев.

В процессе рассмотрения дела апелляционная инстанция вправе:

- Оставить без изменения решение суда первой инстанции.

- Отменить или изменить ранее вынесенное решение полностью или частично.

- Оставить жалобу без рассмотрения, если нарушен срок ее подачи.

Образец жалобы представлен ниже:

Срок исковой давности по кредитному договору

В настоящее время срок исковой давности по кредитным обязательствам составляет 3 года. Большая часть вопросов связана с моментом начала отсчета срока исковой давности. Здесь даже специалисты часто не могут прийти к общему мнению и трактуют нормы ГК по-разному.

ГК РФ говорит о том, что срок давности устанавливается с того момента, когда было нарушено право держателя кредитных средств. В нашем случае последний — это ваш банк. Если срок давности по кредиту не определен, то его исчисление начинается с даты невнесения очередного платежа. Если платежи вы не вносили три месяца, то у финансового учреждения есть право потребовать от вас единовременного погашения займа. В таком случае срок исковой давности исчисляется с момента вынесения требования.

Важно! Если в требовании указан конкретный срок его выполнения, то отсчитывать срок давности нужно с конца этого срока.

У огромного количества должников, попавших в трудное положение, возникает вопрос: если срок давности истек, можно не платить по обязательствам? Специалисты разъясняют: в случае с истечением срока исковой давности речь идет не об обязанности вернуть долг, а о возможности истребовать его в судебном порядке.

При этом важно помнить о том, что истечение такого срока — не преграда для обращения в суд. Судебная практика показывает, что такие иски принимаются к рассмотрению, и по ним даже выносятся решения в пользу кредитора.

Чтобы не пришлось обращаться в апелляционную инстанцию, заявите о том, что срок давности истек непосредственно во время судебного разбирательства.

Расторжение кредитного договора с банком

Сама по себе процедура оформления финансовых обязательств с банком имеет массу специфических особенностей и нюансов. Несмотря на то, что документ регламентирован законодательно и отражает все основные направления двусторонних взаимоотношений между его участниками, на практике нередко возникают предпосылки, когда лицо, взявшее заём, под влиянием ряда причин пытается расторгнуть кредитный договор с банком, который всячески противится данному решению. Насколько эти действия законны, и как правильно поступать в такой ситуации?

Можно ли расторгнуть кредитный договор с банком?

Возможно ли досрочное прекращение действия кредитного договора? С точки зрения закона, ответ однозначен – конечно, можно. Единственное требование – заёмщик обязан полностью погасить долг перед банком и заплатить процентные переплаты по сумме займа. И хотя всё выглядит достаточно просто, на деле данную ситуацию далеко не всегда можно назвать выигрышной по отношению к стороне, инициирующей расторжение.

Нужно понимать, что любой документ фактически действует уже на этапе его подписания обеими сторонами, но для юридического его признания нужна передача денежных средств. Таким образом, заёмщик должен отдавать себе отчёт в том, что досрочно разорвать соглашение можно, но все деньги придётся вернуть – причём сразу и одной суммой. Если такой возможности нет, то данное решение – не лучший вариант. Гораздо предпочтительнее будет произвести пересмотр отдельных пунктов документа в свою пользу и составить дополнительное соглашение. Банки охотно идут на такую уступку и ведут себя более лояльно, чем в случае, когда клиент хочет полностью расторгнуть сделку.

Основания для расторжения кредитного договора

Прекращение кредитного договора по требованию должника может иметь место только при наличии у него веских оснований, которыми могут быть:

- несоблюдение банком некоторых пунктов договора, которые могут считаться базовыми;

- лишение в силу сложившихся обстоятельств имущественных ценностей, которые выступали как залог при оформлении кредитного соглашения;

- взятые в банке деньги были применены заёмщиком по иному назначению, чем это прописано в документе;

- величина текущих платежей на практике представляет собой иные суммы, чем те, что были изначально указаны кредитором.

Обратите внимание! По ряду факторов возможно также и одностороннее расторжение кредитного договора по инициативе банка.

Судебная практика

К сожалению, практика судебных разбирательств по данному вопросу в подавляющем большинстве исков занимает сторону кредитного учреждения, мотивируя свое решение следующим образом:

- почти всегда причины, толкающие заёмщика расторгнуть финансовые обязательства, сводятся к неплатёжеспособности – увольнение, болезнь, внезапные материальные затруднения, и лишь в единичных случаях это – пожары, несчастные происшествия, стихийные бедствия;

- ввиду того, что лицо, заключившее с банком соглашение, обязано было принимать в расчёт форс-мажорные обстоятельства, перечисленные мотивы с юридической точки зрения нельзя квалифицировать как веские причины к расторжению кредитного договора по инициативе заёмщика;

- что касается природных стихийных явлений, то здесь судебные органы руководствуются принципом страхования – человек мог принять меры и обезопасить своё имущество на этот случай, и любые неблагоприятные факторы, ухудшившие финансовое положение, решала бы страховая компания.

Следовательно, если дальше платить долги не представляется возможным, нужно быть готовым к тому, что, затратив дополнительные средства на судебные разбирательства, его постановление будет не в пользу истца. Судебные решения о расторжении кредитного договора могут быть положительными, только если должнику удастся доказать, что его диагноз неизлечим, а получить новую работу физически невозможно. Специалисты рекомендуют искать более конструктивные решения, чем обращение в суд.

Заявление о расторжении кредитного договора

Документ следует составлять на имя директора кредитной компании (с указанием его полных персональных данных). Текст бланка должен нести информацию по существу вопроса – нужно подробным образом описать сложившуюся ситуацию, мотивы, вызвавшие материальную несостоятельность. Желательно, чтобы их можно было классифицировать как форс-мажор. Неплохо, если имелся факт несоблюдения банком своих обязательств по соглашению.

Образец заявления для расторжения кредитного договора с банком можно посмотреть по ссылке. Перед тем как отдавать документ на рассмотрение финансовой организации, следует тщательно изучить все пункты кредитного договора на предмет досрочного его прекращения. Возможно, там будут условия, на которых можно это сделать по взаимному соглашению. Проследите, чтобы документ зарегистрировали и присвоили входящий номер.

Как правильно расторгнуть кредитный договор с банком?

Чтобы всё выглядело юридически грамотно, заёмщику необходимо руководствоваться несколькими вариантами развития событий:

Срок расторжения кредитного договора

| Видео (кликните для воспроизведения). |

Каким будет срок его расторжения определяет ситуация. Если соглашение прекращается до момента передачи денег, то конечным сроком действия документа станет дата подачи соответствующего заявления. Когда деньги уже получены, клиент имеет право в течение 14 дней внести всю сумму долга и проценты по ней. Сознательное затягивание банком этих сроков – незаконно. Если дело дошло до судебных разбирательств, то конечные сроки прекращения действия соглашения определит его решение. Это может быть как конкретная дата, так и определённый период, если платежи будут вноситься частями.

Источники

Корпоративное право. Актуальные проблемы. — М.: Инфотропик Медиа, 2015. — 242 c.

Ганапольский Правосудие для дураков, или Самые невероятные судебные иски и решения / Ганапольский, Матвей. — М.: АСТ, 2017. — 416 c.

Эрлих, А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие; М.: Инфра-М, 2012. — 176 c.- Пикуров, Н. И. Комментарий к судебной практике квалификации преступлений на примере норм с бланкетными диспозициями / Н.И. Пикуров. — М.: Юрайт, 2014. — 496 c.

- Марченко, М. Н. Теория государства и права / М.Н. Марченко, Е.М. Дерябина. — М.: Проспект, 2012. — 720 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .