Содержание

- 1 Как рассчитать трудовую пенсию по старости?

- 2 Калькулятор и расчет индивидуального пенсионного коэффициента

- 3 Как рассчитывается пенсия, пример расчета

- 4 Какой должен быть коэффициент для начисления пенсии

- 5 Расчет и величина Индивидуального Пенсионного Коэффициента

- 6 К чему применяется коэффициент 1 2 при начислении пенсии

Как рассчитать трудовую пенсию по старости?

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

15 февраля 2012 09:58

В соответствии с действующим пенсионным законодательством трудовая пенсия по старости может состоять из следующих частей:

-страховой части (до 1 января 2010 года устанавливалась и выплачивалась также базовая часть трудовой пенсии по старости, после указанной даты она была объединена со страховой частью в связи с отменой единого социального налога);

-накопительной части (данная часть пенсии будет устанавливаться для лиц, имеющих на неё право, не ранее 01.07.2012 г.).

Размер страховой части трудовой пенсии по старости определяется по формуле:

ПК1- сумма страховых взносов, поступивших в Пенсионный Фонд Российской Федерации за застрахованное лицо, начиная с 01.01.2002 года;

ПК2- часть расчетного пенсионного капитала, исчисленная с учетом стажа и заработка до 01.01.2002 года ( далее пенсионный капитал на 01.01.2002г.)

СВ- сумма валоризации, которая составляет 10% величины ПК2, плюс при наличии трудового стажа до 01.01.1991г. за каждый полный год дополнительно по 1%.

Расчет ПК2- осуществляется по следующей формуле:

РП-расчетный размер трудовой пенсии на 01.01.2002г.;

450- размер базовой части трудовой пенсии по старости, который установлен законодательством Российской Федерации по состоянию на 1 января 2002 года;

Т-количество месяцев ожидаемого периода выплаты трудовой пенсии по старости (на 2002 год-это 12 лет (144 месяца), ежегодно увеличивается на 6 месяцев и к 2013 году составит 19 лет (228 месяцев)).

Кроме того, пенсионный капитал на 01.01.2002г. (ПК2) подлежит умножению на все индексы увеличения страховой части трудовой пенсии с 01 января 2002 года до даты назначения пенсии.

В свою очередь расчетный размер трудовой пенсии ( РП ) зависит от продолжительности трудового стажа и заработной платы. РП определяется для мужчин, имеющих общий трудовой стаж не менее 25 лет и для женщин, имеющих общий трудовой стаж не менее 20 лет, по формуле:

РП= СК*ЗР/ЗП*СЗП, где

ПК2=1183,07-450*216=158343,12

Полученный расчетным путем пенсионный капитал индексируем на 01.02.2012г. (на дату назначения пенсии) и получаем ПК2 на дату назначения пенсии:

ПК2 на дату назначения пенсии = =158343,12*1,307*1,177*1,114*1,127*1,16*1,204*1,269*1,1427*1,088*1,07=

721026,71

После расчета ПК2 определяем размер валоризации (СВ):

У заявительницы до 01.01.1991г. выработано 14 лет стажа, соответственно процент валоризации равен 24 (14% за стаж до 1991 года + 10% за стаж до 2002 года)

721026,71*0,24 (24%)=173046,41

Работодателем перечислена сумма страховых взносов за застрахованное лицо, начиная с 01.01.2002 года, в сумме 185000 рублей (ПК1).

Рассчитаем расчетный пенсионный капитал на дату назначения пенсии (ПК):

ПК=ПК1+ПК2+СВ=185000+721026,71+173046,41=1079073,12

В итоге размер страховой части (СЧ) будет равен сумме фиксированного базового размера страховой части трудовой пенсии по старости (Б), установленного на дату назначения пенсии, и расчетного пенсионного капитала (на дату назначения пенсии (ПК), деленного на период выплаты пенсии (Т) (СЧ= ПК/Т+Б)

Б -установленный Правительством Российской Федерации по состоянию на 01.02.2012г. равен 3170,48.

СЧ= ПК/Т+Б=1079073,12/216+3170,48=8166,19

Таким образом, на дату назначения пенсии ее размер составил 8166 рублей 19 копеек.

В дальнейшем рассчитанный размер пенсии будет постоянно индексироваться с учетом роста цен согласно постановлений Правительства РФ.

Калькулятор и расчет индивидуального пенсионного коэффициента

Персональный коэффициент играет определяющую роль при назначении пенсии после реформы 2015 г. ИПК (индивидуальный пенсионный коэффициент), расчет пенсии, калькулятор – базовые понятия в нововведении.

Что такое ИПК и его особенности

С 2015 г. вступила в силу новая система начисления доходов для последующих выплат. Отличие от предыдущей системы – расчет пенсии по ИПК. Он аккумулирует стаж и страховые выплаты за отработанное время.

Пенсионные выплаты разделены на два вида: страховые и накопительные. Для каждого определены свои коэффициенты. Страховая часть – обязательная, формируется на основе отчислений с заработка работодателем в ПФ. Назначается при достижении возраста, дающего право прекратить трудовую деятельность.

Получение права на страховую пенсию зависит от года её назначения:

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

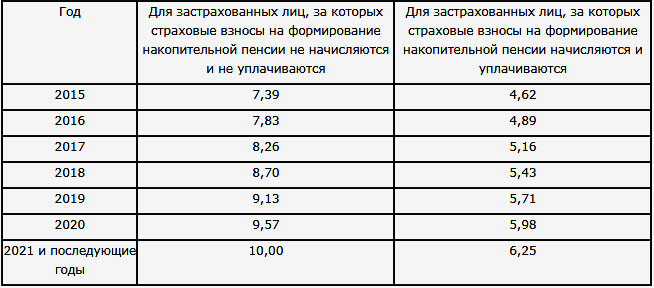

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

Накопительная часть будущих выплат образуется по желанию, за счет уменьшения процента отчислений в ПФ. Аккумулируются денежные средства у негосударственных ПФ. Расходование накопленной суммы (когда, в каком размере) определяет плательщик.

С 2016 по 2019 гг. накопительная часть не начисляется. Все отчисления поступают в Пенсионный Фонд.

Для расчета персональных баллов на каждого гражданина РФ старше 14 лет открывается личный лицевой счет (СНИЛС). Работодатель обязан перечислять на него 16 % от заработка своих сотрудников (на период моратория). Эти отчисления называются страховыми.

Показатель рассчитывается за каждые 12 мес. При окончании трудовых отношений суммируются все полученные данные предыдущих периодов.

Величина ИПК

Существуют ли ограничения, какой максимальный мультипликатор возможен для расчета пенсии?

Фактический размер показателя за 12 месяцев не может превышать установленные границы:

- 2015 – 7,39;

- 2016 – 7,83;

- 2017 – 8,26;

- 2018 – 8,70;

- 2019 – 9,13;

- 2020 – 9,57;

- 2021 – 10.

Значение 10 является максимальным и действует все последующие периоды. Максимальный размер заработной платы для расчета составляет не более 80 % от средней по стране. Доходы, превышающие этот норматив, не учитываются при определении баллов. Сверхвысокие заработки не позволят поднять страховые выплаты выше предусмотренного.

С 2025 г. условия реформы будут выполняться полностью:

- по возрасту (60/55 лет);

- по стажу (15 лет);

- по коэффициенту (30).

До этого срока действует переходной период, что означает меньший стаж и показатель. В 2018 для подачи документов необходимо заработать баллы в пределах 13,8 и страховой стаж 9 лет.

С 2020 г. после снятия моратория на образование накопительной части страховой показатель может быть уменьшен по желанию плательщика:

- 2020 – с 9,57 до 5,98;

- 2021 – с 10 до 6, 25;

- 2022 …. – с 10 до 6, 25.

Возможна корректировка баллов.

Как увеличить итоговый размер ИПК?

Предусмотрено начисление персональных показателей при вынужденном периоде нетрудоспособности (нестраховых периодах).

Женщинам, за время декретного отпуска, полагаются баллы до 4 ребенка включительно:

- за одного – 1,8;

- за второго – 3,6;

- третьего – 3,6;

- четвертого – 5,4.

Несение срочной службы оценивается, как 1,8, уход за престарелым родственником или инвалидом 1 гр. – 1,8.

Увеличить количество баллов можно, отсрочив прекращение трудовой деятельности. За каждые 12 календарных месяцев насчитывается повышающий коэффициент (Кп). Минимальный – за 1 год, равен 1,07. Максимальный – за 10 лет, равен 2,32.

Как рассчитать пенсионный бал

Показатели определяются в зависимости от даты рождения пенсионера, наличия перерывов в трудовой деятельности.

Страховой стаж может складываться из 3 временных промежутков:

До 2002 г. учитывается стаж, заработная плата с 2001 по 2002 или любые предшествующие 60 месяцев. Для корректировки используется трудовая деятельность с 1991 по 2002 гг.

С 2002 по 2014 в расчет принимаются страховые накопления.

Для перевода в индивидуальные коэффициенты применяется формула, согласно которой все страховые перечисления в ПФ делятся на ожидаемый период выплат и на цену единицы мультипликатора на 1.01.2015.

С 2015 г. ежегодный индивидуальный показатель рассчитывается, как частное от деления страховых взносов работника на базовую величину, увеличенное в 10 раз.

где СВ – страховые взносы за календарный период или 16 % от начисленной официальной заработной платы.

СВБ – максимально допустимая для расчета ИПК сумма страховых взносов; устанавливается Правительством РФ.

На каждые календарные 12 месяцев применяется свой базовый норматив по заработной плате для определения отчислений (СВБ):

- 2016 – 796 тыс. руб.;

- 2017 – 876 тыс. руб.

- 2018 – 1021 тыс. руб.

Общий размер пенсионных коэффициентов определяется, как сумма баллов за периоды до 2015 и последующие годы.

Особенности расчета пенсии с использованием ИПК

При определении страхового обеспечения по калькулятору учитываются 3 показателя:

- персональный балл;

- цена за его единицу;

- сумма фиксированной доплаты.

ИПК по калькулятору определяется, как сумма, в которую могут включаться:

- показатели до 2015 г.;

- рассчитанные после 2015 г.;

- коэффициенты нестраховых периодов;

Итоговый результат увеличивается на повышающий множитель при более позднем прекращении трудовой деятельности (Кп).

Стоимость 1 показателя устанавливается с учетом индексации на размер инфляции за прошлый календарный период.

Фиксированная доплата ежегодно пересчитывается в зависимости от инфляции. При отсрочке прекращения трудовых обязанностей она увеличивается на повышающий коэффициент (Кп), как и индивидуальный балл.

На 2018 г. 1 балл = 81руб. 49коп. Фиксированная доплата составляет 4982руб. 90 коп.

При расчете по калькулятору применяется формула:

где СП – страховая пенсия;

ИПК до 2015, 2016,2017 – сумма баллов до 2015, 2016, 2017;

Кп – повышающий коэффициент при продлении трудового договора;

С – цена 1 балла на период оформления пенсии;

Фд – установленная на дату подачи документов фиксированная доплата.

Ежемесячные выплаты индексируется на величину инфляции. Для работающих пенсионеров они остаются неизменными.

Пример расчета

Как рассчитать пенсию по ИПК с помощью калькулятора – необходимо знать нормативы отчислений, заработную плату за год, величину установленной доплаты и допустимый размер балла.

Исходные данные для определения страхового обеспечения по персональному коду в 2017 году:

- максимальный коэффициент – 8,26;

- годовая зарплата – 240000 руб.;

- цена 1 балла (С) в 2017 – 78,58 руб.;

- установленная доплата (Фд) – 4805,11 руб.;

- базовая заработная плата за 2017 – 876000 руб.

Первый этап: определение коэффициента.

ИПК = (240000 х 16 %) /(876000 х 16 %) х 10 = 38400 /140160 х 10 = 2,74

Второй этап: расчет выплат (ПВ).

ПВ2017 = ИПК х С + ФД = 2,74 х 78,58 + 4805,11 = 5020,42 (руб.)

В 2017 году по калькулятору, при максимальной величине ИПК, размер пенсии составил бы 5454,18 (руб.).

ИПК применяется для расчета страховой пенсии. Он рассчитывается на основе заработной платы, страхового стажа и нормативных величин. Переходный период рассчитан до 2025 года. Для увеличения итогового результата необходимо иметь официальные доходы, продление трудовой деятельности.

Как рассчитывается пенсия, пример расчета

Приближаясь к пенсионному возрасту, многие граждане задаются весьма актуальным для них вопросом, как рассчитать пенсию. Непосредственно само государственное социальное пособие подвергалось неоднократному реформированию, и на сегодняшний день можно выделить пенсию:

Каждая из этих выплат насчитывается специальным образом, и на размер влияет некоторое количество факторов, определённых законодательством.

Что влияет на размер пенсии

Основополагающими величинами для определения размера ежемесячного пенсионного пособия будут являться:

- Величина заработной платы будущего пенсионера. Чем данный показатель выше, тем больше будет ежемесячное пособие.

- Длительность трудовой деятельности. Чем дольше работал пенсионер, тем больше пенсионных балов он получает.

- Возраст, в котором пенсионер прекращает трудовую деятельность. Законодатель устанавливает нижние границы возраста, позволяющего выйти на пенсию, женщинам – 55 лет, мужчинам – 60. Если, например, мужчина продолжает работать до 65 лет, то данный факт, при начислении пенсии, будет учтён и повлияет на рост пособия.

Формула расчета пенсии

Для расчёта трудовой или страховой пенсии необходимо знать следующие показатели:

- ИПК – личный пенсионный коэффициент. Другими словами показатель можно идентифицировать, как пенсионный балл, который напрямую зависит от величины зарплаты и, соответственно, от суммы уплаченных нанимателем страховых взносов.

- Пенсионный коэффициент. Он применяется, как стимулирующая мера для продолжения трудовой деятельности после достижения гражданином нижней планки возраста для начисления государственного пособия. Чем дольше работает пенсионер, тем выше премиальный коэффициент.

- Гарантированная государством сумма пенсии. Она определена в законодательстве. Выплата является фиксированной и добавляется к переменной части, если гражданин отработал минимальный стаж. Данная фиксированная выплата имеет более высокое значение для некоторых категорий граждан. Данный факт подробно описан в ФЗ-400 «О страховых пенсиях».

Россиянам для того, чтобы самостоятельно определить, как рассчитать размер пенсии по старости, следует использовать формулу:

где СП – страховая пенсия по старости;

ИПК – суммированное число пенсионных баллов;

СИПК – денежная величина личного пенсионного коэффициента;

К – коэффициенты, причём для установленного государством и личного показателя они отличаются;

ФВ – фиксированная государством сумма.

В свою очередь, индивидуальный пенсионный коэффициент (СИПК) рассчитывается, как:

Где СВ – сумма уплаченных страховых взносов, она составляет 22% от заработка без учёта уплаченных налогов. На личном счёте будущего пенсионера будет записано 16% или 10%, в зависимости от решения будущего пенсионера формировать накопительную часть пенсионной выплаты или нет.

СВмакс – верхняя граница величины взносов, она отчисляется со взносооблагаемой базы и составляет 16%.

При расчёте ИПК для начисления пенсии учитывается 3 временных периода:

- до 2002 года. Все данные о стаже и заработке добываются самостоятельно, так как персонифицированные фонды данной информацией не обладают;

- 2002-2014 годы. ПФР обладает данными и формируется сумма взносов, непосредственно сам стаж имеет значение только для определения минимального стажа;

- с 1 января 2015 года. Здесь вступает в силу ФЗ-400 и расчёт производится в соответствии с ним.

Формула расчёта пенсии достаточно объёмная, можно не разбираться в подробностях, как именно начисляется пенсия, а воспользоваться уже готовым интернет ресурсом.

Как рассчитать пенсию онлайн

Самостоятельно произвести расчёт пенсии по силам далеко не каждому гражданину. Интернет ресурс предлагает массу возможностей получить информацию о сумме выплат в режиме онлайн.

Сайты различных компаний предлагают воспользоваться специальными пенсионными калькуляторами, в которые необходимо лишь внести определённые значения.

Не является исключением и официальный сайт Пенсионного фонда, который предлагает рассчитать сумму будущей пенсии посредством онлайн калькулятора.

Расчет пенсии по калькулятору Пенсионного фонда

Пенсионный фонд размещает на своём сайте форму пенсионного калькулятора, который позволяет не только примерным образом рассчитать сумму будущих пенсионных начислений, но и помогает разобраться в том, как именно влияет величина заработка и стаж трудовой деятельности на размер социального пособия по старости.

Как рассчитать пенсию россиянину в 2018 году посредством калькулятора, рассмотрим более подробно.

Для этого гражданину следует заполнить следующие ячейки формы:

- Пол.

- Дату рождения.

- Срок службы в армии.

- Количество детей.

- Количество лет проведённых в отпуске по уходу за каждым ребёнком.

- Время, затраченное на уход за нетрудоспособным гражданином.

- Количество лет, которые планируется проработать после достижения пенсионного возраста.

- Занятость наёмным работником или самозанятым.

- Время, отработанное наёмным работником.

- Сумма заработка в ценах текущего года.

Далее система самостоятельно рассчитает:

- количество индивидуальных пенсионных баллов;

- величину страховой пенсионной выплаты;

- общий стаж.

Непосредственно для расчёта применяются показатели, установленные на текущий год. Так, в 2018 году:

- установленная государством дотация – 4 982,9 рублей;

- ценовая величина 1 балла – 81,49 рублей;

- предельно допустимая зарплата до вычета налога, облагаемая страховыми взносами – 85 083 рублей в месяц.

Помимо всего прочего, Пенсионным фондом России была создана единая база будущих пенсионеров, посредством которой можно отследить, добросовестно ли наниматель производит отчисления за свих работников.

Для этого необходимо:

- зарегистрироваться на сайте «Госуслуги»;

- войти в личный кабинет на сайте ПФР, используя логин и пароль, указанный при регистрации на сайте «Госуслуги».

Данный способ отслеживания позволяет вовремя выявить недобросовестных нанимателей.

Пример расчета

При желании самостоятельно научиться рассчитывать показатель социальной выплаты по старости можно воспользоваться следующим примером:

Гражданин Петров В.В. родился в 1956 г.

По государственным нормам он имеет возможность выйти на пенсию в 2016 году.

Стаж работы Петрова В.В. равен 29 лет.

Зарплата Петрова В.В. равна 1700 рублей за один рабочий месяц.

Шаг 1

Рассчитываем коэффициент стажа:

За 25 отработанных лет он будет равен 0,55. За каждый последующий трудовой год к величине прибавляется 0,01. Петров В.В. отработал 29 лет, следовательно, к его коэффициенту добавится 0,04, что в сумме даст 0,59 балла.

Шаг 2

Месячный заработок Петрова В.В. делится на среднюю зарплату по стране в текущем году, рассчитанный ПФ:

1 700/1 671 = 1,02.

Шаг 3

Рассчитываем пенсионный капитал:

| Видео (кликните для воспроизведения). |

ПК=коэффициент стажа*среднюю зарплату по стране*соотношение имеющегося заработка к среднему минус установленная государством выплата в 2002 году*число месяцев компенсации.

1,02 *1 671 * 0,59 – 450 * 228 = 130564,66. Получается капитал на 2002 г.

Шаг 4

Ежегодно социальные пособия индексируются, следовательно, необходимо увеличить рассчитанное значение на суммарный коэффициент:

13 0564,66 * 5,6148 =73 3094,45 – это будет пенсионный капитал Петрова В.В. полученный к 2018 г.

Шаг 5

За промежуток времени, отработанный с 1991 по 2002 годы, производится надбавка в размере 10 % от общей величины капитала. Для Петрова В.В. она составит 73 309,45.

Шаг 6

Надбавки суммируются с компенсацией, собранной на страховом счёте Петрова В.В. Данную величину отчислял ежемесячно наниматель, начиная с 2002 г. ПФР определяет её в размере 856342,10 рублей. Получаем следующий результат:

73 3094,45 + 73 309,45 + 85 6342,10 = 1 662 746,00.

Шаг 7

Рассчитанная сумма должна быть разделена на примерный промежуток времени выплаты пособия (он составит 228 месяцев), будет получена страховая доля:

1 662 746,00 / 228 = 7 292,75.

Шаг 8

Страховая часть умножается на ИПК, который равняется 106,393, а также на цену пенсионного балла, что в 2018 году составила 78,28. Таким образом, будет рассчитана дополнительная страховая доля, она составит 8 328,44 рублей.

Шаг 9

Итоговый показатель получается путём суммирования базовой страховой выплаты, фиксированной выплаты, нижняя граница ее на сегодняшний день составляет 4 805,11 российских денежных единиц.

8 328,44 + 4 805,110 = 13 133,55 рублей.

Таким образом, примерная пенсия по старости Петрова В.В. составит 13 133,55 российских рублей.

Каждый россиянин имеет выбор, как именно посчитать размер своей пенсии, применяя формулы или используя интернет ресурс.

Какой должен быть коэффициент для начисления пенсии

Как гласит закон РФ, каждый гражданин, который осуществляет свою деятельность на территории страны, должен быть зарегистрирован в системе ОПС. Обязательное страхование по пенсии гарантирует, что за каждый отработанный день на счет сотрудника в ПФР перечисляются средства для составления его пенсии в будущем. Но не многие работники знают о том, какой должен быть коэффициент для начисления компенсации.

Каким способом производится расчет

Какой должен быть коэффициент для начисления пенсии? Еще в 2015 году в пенсионной программе произошли изменения, поэтому правила расчета и формирования выплат были подвергнуты реформе. Если ранее сотрудник получал выплаты, учитывая размер заработной платы, то сегодня за основу берется пенсионный коэффициент, который имеется у каждого гражданина.

Весь отработанный стаж до 2015 года также был учтен и переведен в баллы, которые учитываются при формировании перечислений. Исчисление производят на основе заработной платы за месяц труда, а также с учетом уплаты взносов на страхование. Каждый балл имеет определенную сумму, указанную в законодательстве, их стоимость проходит индексацию каждый год вместе с другими видами выплат.

Пенсионные показатели по годам

Стоит рассмотреть подробнее, как рассчитать пенсию по выслуге лет, а также определить точные выплаты. Существует специальная формула для вычисления. Она выглядит так: ИПК х СИПК + ФВ. Первый показатель, это индивидуальный показатель по компенсации, второй — это стоимость одного заработанного балла, а ФВ означает фиксированную выплату. Таким образом, в 2018 году пенсионер сможет произвести расчет, используя формулу: ИПК*80+4 982,90 руб.

Коэффициенты за разные периоды

Государство обязательно учитывает коэффициент при расчете пенсии для каждого сотрудника, которому должны начисляться выплаты. Существуют периоды, за которые также обязательно назначается определенный балл, даже если гражданин в это время не работал:

- Военная служба. Если человека отправляют на срочную службу, то по закону предусмотрено начисление 1,8 за этот период.

- Уход за первым ребенком. Начисляется 1,8 за год, если уход за малышом осуществляют до 1,5 лет.

- Уход за престарелыми, инвалидами первой группы, а также детьми инвалидами. В этом случае за год начисляется 1,8.

- Уход за вторым ребенком. По закону за год начисляется 3,6.

- Уход за третьим и последующими детьми. В этом случае начисления составляют 5,4 за год.

Все коэффициенты при выходе в отпуск по старости суммируют.

Окончательный расчет ИПК

Как рассчитывается страховая пенсия по старости, основываясь на ИПК? Чтобы выяснить это, остается осуществить последнюю операцию. Складывают все периоды работы, а также другие социально значимые периоды, что в итоге даст окончательный коэффициент для пенсионных начислений.

Окончательный расчет ИПК

Если пенсию не назначить сразу же после ухода с работы, то коэффициент при выходе на заслуженный отдых будет повышаться. Тут все зависит от количества лет отсрочки, а итоговый рост варьируется в пределах от 1 до 2,32.

Полезно знать! Если произвести подсчет самостоятельно не удается, следует воспользоваться калькулятором, который размещен на сайте ПФ и доступен каждому пользователю.

Пример расчета

Госслужащие и работники МВД получают больше начислений, чем учителя или медработники. Начисление окончательной суммы зависит от накопленных за весь стаж баллов.

Интересно! Пример одного из расчетов. Елена хочет получить в месяц компенсацию в минимальном размере 25 тысяч рублей. Необходимо рассчитать, сколько лет ей для этого еще необходимо отработать.

В данном случае пособие по пенсионным накоплениям будет составлять 18 312 рублей. В эту сумму также включена страховая выплата в размере 4982,9 рублей. Используя формулу 18312 – 4982,9, получается 13329,1. Это та сумма, которая положена сотруднице без фиксированной части. После этого можно приступить к подсчету баллов, которые она успела заработать. Для этого применяется формула: ИПК = 13329,1/81,49= 163,57. Учитывая коэффициент для начисления компенсации, получается, что Елене необходимо еще 83 балла, чтобы ежемесячно получать 25 тысяч рублей. Посчитать необходимую сумму несложно, достаточно точно сверять цифры.

Предельные величины

Стоит остановиться также на вопросе о том, какой коэффициент для пенсии самый высокий, так как существуют ограничения на баллы, заработанные в течение года. Некоторое время назад были произведены реформы, по которым люди, рожденные после 1967 года, должны принять одно из двух решений по пенсионным накоплениям:

- оставить право на получение страховой выплаты;

- получать и страховую пенсию, и накопительную часть.

Первый случай требовал от работодателя отчислений только на страховую пенсию, второй вариант предусматривал деление суммы на оба варианта выплаты.

Формула расчета пенсии по старости

Показатель расчета пенсии меняется каждый год, он возрастает в зависимости от переходного положения, но существует максимальный предел ИПК. За последний год максимальный показатель для перечисления в страховую часть составляет 8,7. Если же отчисления будут производиться дополнительно в накопительную часть, то разрешается не более 5,43.

Полезно знать! Произвести подсчет можно, обратившись к социальной сети «45-90», пенсию там рассчитать не составит труда.

Пенсионные баллы: что это

Это показатель, который оказывает непосредственное влияние на формирование пенсионной выплаты. В зависимости от возраста сотрудника, ставка может быть разной. Рассчитывать количество полученных начислений несложно. За каждый год стажа гражданин получает определенное их количество. При этом в зависимости от ставок, можно получить оплату по более высокому коэффициенту при выходе на заслуженную пенсию, но тогда стаж работы должен составлять как минимум 8 лет.

Показатель для пенсионных накоплений

На заметку! За расчетный период берется все время работы, а также другие периоды, которые могут быть учтены в стаж. Обязательно учитывается последний год труда, во время которого работник решил покинуть место работы и уйти на пенсию. На итоговое количество влияет то, куда именно отчислялись средства.

Сколько нужно баллов для пенсии

Выше достаточно подробно рассмотрено, как начислить пенсию себе самому. Теперь необходимо разобраться, какое количество баллов потребуется, чтобы получить пенсионные компенсации от государства. На 2018 год данный порог составляет 13,8, но каждый год этот показатель увеличивается, поэтому уже в 2025 году он будет составлять 30 баллов. На сколько лет рассчитана пенсия, можно посмотреть в законодательстве.

Понимая теперь, что собой представляют пенсионные баллы, кому и как их начисляют, каждый пенсионер без труда рассчитает актуальный размер пенсионных выплат, опираясь на приведенную выше формулу. При возникновении затруднений, получить ответы на возникшие вопросы можно в соц.сети «45-90», созданной как раз для возрастной категории граждан РФ.

Расчет и величина Индивидуального Пенсионного Коэффициента

В нашей стране с 2015 года действуют Законы № 400, 424 и 427-ФЗ. Все они посвящены новой форме выплаты и начисления пенсий. Вместе с реформой в нашу жизнь вошли и новые слова, связанные с ней. Теперь мы должны разбираться в таких понятиях, как страховая и накопительная пенсии, фиксированные выплаты и индивидуальный пенсионный коэффициент (ИПК). Что такое ИПК в Пенсионном фонде, попробуем разобраться.

Пенсионная реформа

Когда-то все, что касалось пенсии, было прозрачно и стабильно. Выплаты, по большей части, были невысокие, но всем было понятно, что по достижении определенного возраста каждый гражданин получал свое пособие. Его величина складывалась из количества отработанных лет и среднего заработка. С началом действия реформы все изменилось.

Теперь у наших настоящих и будущих пенсионеров появилась возможность получать несколько видов пенсии. Помимо действующей раньше трудовой, теперь выплачивается социальная – для никогда не работавших и отдельных льготных категорий страховая пенсия — всем, имеющим трудовой стаж.

Кроме нее, из средств государственного бюджета получают дополнительные пособия люди определенных специальностей:

военнослужащие и их семьи, сотрудники МВД и МЧС, муниципальные служащие, а также различные льготные категории граждан.

Есть теперь возможность получать пенсию и из негосударственных пенсионных фондов (НПФ). Уже много лет у нас действует система обязательного пенсионного страхования (ОПС).

Каждый месяц работодатель официально оформленного на предприятии или в организации гражданина переводит из своего бюджета взносы в Пенсионный фонд, которые составляют 16% от оклада сотрудника.

Это будущая основа материального благополучия каждого работающего человека в старости. Из этих денег в дальнейшем, после окончания трудовой деятельности, ему будут производить выплаты. До 2015 года эти средства составляли пенсионный капитал. Теперь они переводятся в индивидуальный пенсионный коэффициент (ИПК), или баллы, которые и будут учитываться при расчете пособия. Каждый балл имеет определенную стоимость. Она не является постоянной, так как из-за инфляции очень быстро средства обесцениваются. Поэтому ежегодно правительство индексирует пособия, и на соответствующий процент индексируется и стоимость балла.

По новому Закону «О страховых пенсиях», для оформления пособия человек должен достичь нужного возраста, а также иметь минимальный страховой стаж (его размер увеличивается постепенно, год от года, и к 2025 году составит не менее 15 лет, а пока, в нынешнем — 9 лет) и набрать нужное число баллов, то есть ИПК (в этом году 13,8, а к 2025 году – 30).

Что дает величина индивидуального пенсионного коэффициента (ИПК)

После введения в действие Закона № 400-ФЗ назначаются и начисляются выплаты по-новому. Пособие может складываться из двух составляющих – страховой и накопительной. Каждый должен определиться, всю ли сумму взносов, которые выплачивает работодатель, отправлять на формирование страховой части в государственный пенсионный фонд или же разделить ее, и часть переводить в НПФ для того, чтоб из них постепенно собиралась накопительная пенсия.

Однако в этом году, как и ранее, перевод денег на накопительную часть по-прежнему заморожен. Следовательно, все средства сейчас поступают только на формирование страховой пенсии. Зная количество баллов, можно заранее высчитать приблизительную сумму будущего пособия.

Страховая пенсия высчитывается по формуле:

Таким образом, чтобы посчитать пенсию, актуальную на сегодняшний день, нужно знать количество баллов, накопленных на лицевом счете, стоимость индивидуального пенсионного коэффициента в 2018 году и размер фиксированной выплаты. В этом году один балл стоит 81,49 рублей. Базовая пенсия после индексации составляет 4982,9 руб.

Если вы хотите рассчитать свои годовые ИПК (после 1 января 2015 года) используйте формулы для расчета:

ИПК (2015) = ( СМЗ-2015 / 59 250 ) х 10

Не может превышать 7,39. Если больше, то приравнивается к 7,39.

ИПК 2016 = ( СМЗ-2016 / 66 333 ) х 10

Не может превышать 7,83. Если больше, то приравнивается к 7,83.

ИПК 2017 = ( СМЗ-2017 / 73 000 ) х 10

Не может превышать 8,26. Если больше, то приравнивается к 8,26.

ИПК 2018 = ( СМЗ-2018* х 0,16 / 163 360 ) х 10

Не может превышать 8,7. Если больше, то приравнивается к 8,7.

где СМЗ – среднемесячная зарплата по каждому году

* – заработок за 2018 до момента выхода на пенсию

Как рассчитать индивидуальный пенсионный коэффициент

С самого первого рабочего дня на лицевом счете формируются страховые баллы. При этом считаются не только те баллы, что накопились с начала действия реформы, то есть с 2015 года, но учитывается и тот стаж работы, который предшествовал этому. Весь пенсионный капитал и пенсионные права, собранные за время трудовой деятельности до 2015 года, тоже переводятся в баллы.

Кроме этих двух периодов, при расчете индивидуального пенсионного коэффициента учитывают и время, когда человек не работал по объективным причинам. В страховой стаж входят годы службы в армии, декретный отпуск и уход за ребенком до полутора лет или уход за недееспособным близким человеком.

Для того чтобы рассчитать количество баллов, нужно баллы, накопленные до 2015 года, сложить с теми, что собраны с начала действия реформы. Если человек оформляет пособие позже наступления пенсионного возраста, то полученную сумму нужно умножить на специальный коэффициент повышения. Вычислить ИПК после реформы можно тоже по формуле:

СВ — это сумма всех перечисленных за год взносов,

НСВ – это максимальная сумма, с которой выплачиваются взносы.

Показатель НСВ может меняться, так как изменяется размер базы, с которой выплачиваются взносы. В этом году она составляет 1 021 000 руб.

Для удобства на сайте Пенсионного фонда для вычисления индивидуального пенсионного коэффициента есть калькулятор. С его помощью, зная лишь размер своей зарплаты до вычета налогов, можно очень быстро узнать, сколько баллов вам начислено за этот год.

Сколько баллов можно набрать за год

Размер будущей пенсии теперь напрямую зависит от стажа и дохода. При этом зарплата у человека должна быть «белая». Чем больше оклад, тем больше сумма взносов, которые выплачивает работодатель. Соответственно, на лицевом счете накапливается больше баллов.

Однако правительство ограничивает их размер. Для каждого года устанавливается определенный лимит, сверх которого баллы не начисляются. Он зависит и от того, какой вид пенсии вы выбрали: будут ли все взносы идти на формирование страховой части, или вы разделили ее и намерены в будущем получать и накопительную пенсию из альтернативных фондов.

Так, в этом году максимальная величина индивидуального коэффициента – 8,7. А для тех, кто направляет часть средств на накопительную пенсию, — 5.43. Но поскольку до 2020 года действует мораторий на перечисления в НПФ из страховых взносов, все средства идут на формирование только страховой части. Ежегодно наибольшая возможная величина ИПК растет. Планируется, что к 2021 году она составит 10, а для тех, у кого идут отчисления на накопительную часть, — 6,25.

Индивидуальный пенсионный коэффициент в 2018 году остается определяющим фактором, от которого зависит сумма будущих выплат. На его величину влияет количество отработанных лет и то, насколько высоким был его официальный оклад. Чем больше баллов набирает человек к тому времени, когда он займется оформлением пособия, тем выше будет его размер.

К чему применяется коэффициент 1 2 при начислении пенсии

Каково максимальное отношение среднего месячного заработка застрахованного лица к среднемесячной заработной плате в стране? В пределах до 1,2, т. е. не должно превышать расчетную среднюю величину по стране за тот же период более чем на 20%. Данная норма сохранена из действовавшего до 1 января 2002 г. Закона «О государственных пенсиях в РФ». При максимально возможном стажевом коэффициенте (СК = 0,75) и при соотношении заработков, равном 1,2, расчетная пенсия на 1 января 2002 г. составила в денежном выражении 1503 руб. 90 коп. (0,75 х 1,2 х 1671 руб.). Это означает, что какую бы вы зарплату ни получали, фактически в пенсии учитывается лишь та ее часть, что не превышает среднестатистическую зарплату на 20%.

Сколько в рублях пенсия при коэффициенте 1.2: узнайте подробности

ЗР — среднемесячный заработок застрахованного лица за 2000-2001 годы по сведениям индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования либо за любые 60 месяцев работы подряд на основании документов, выдаваемых в установленном порядке соответствующими работодателями либо государственными (муниципальными) органами. Свидетельскими показаниями среднемесячный заработок не подтверждается; ЗП — среднемесячная заработная плата в Российской Федерации за тот же период; СЗП — среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий, утвержденная Правительством Российской Федерации (1671 рубль 00 копеек).

Зарплатный коэффициент для трудовых пенсий

Вас не устраивает будущая или настоящая жизнь на пенсии? Тогда нужно что-то делать! Я предлагаю следующее:

- Во-первых, определиться с образом жизни, который бы Вы мечтали вести на пенсии.

- Во-вторых, рассчитаться со всеми имеющимися у Вас долгами и кредитами. Без этого говорить о ЖИЗНИ на пенсии бессмысленно. Если у Вас психология вечного должника, Вы подсели на кредиты, то никакой ЖИЗНИ на пенсии у Вас не будет.Как рассчитаться с долгами и кредитами читайте в моей книге «Как освободиться от долгов? Вся правда о кредитах…».

В противном случае Вас ожидает вынужденная РАБОТА на кого-то в пенсионном возрасте.

Пока позволит здоровье, а потом ВЫЖИВАНИЕ, нищета… PS. Внимание. Пока не поздно (фактор времени играет против вас) независимо от возраста приступите к формированию своих пенсионных накоплений не зависимых от государственных.

Расчет пенсии для родившихся до 1967 года: порядок оформления начислений

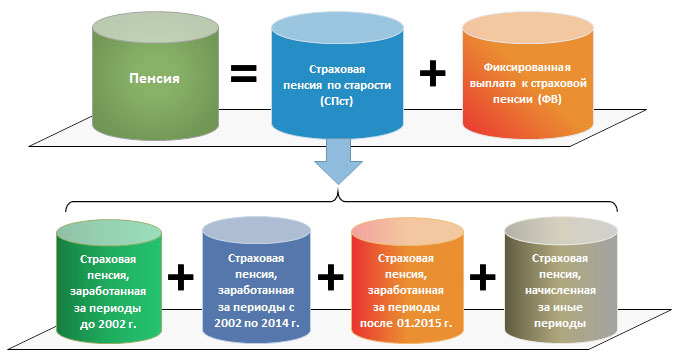

- Части страховой пенсии, заработанной за периоды до 2002 г.

- Части страховой пенсии, заработанной за периоды с 2002 по 2014 г.

- Части страховой пенсии, заработанной за периоды после 2015 г.

- Части страховой пенсии, начисленной за иные (не страховые) периоды.

Начиная с 2015 года, пенсионные права, сформированные гражданами, оценивают не в рублях, а индивидуальным пенсионным коэффициентом – ИПК, измеренным в баллах. Основная сложность оценки пенсионных прав заключается в том, что за время, на которое приходится трудовая деятельность большинства граждан, пенсионное законодательство изменялось несколько раз.

Коэффициент 1,2 — максимальный

Получается, что даже если ты зарабатывал много, то уровень пенсии в любом случае не может превысить указанного показателя. Сегодня для расчета пенсии действует несколько правил, но в любом случае формулы получаются довольно громоздкие.

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей). 6. Определяется ИПК, заработанный за периоды до 2002 г.

Необходимая информация – размер части страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. в рублях — СП до 2002 г. ИПК до 2002 г. = СП до 2002 г. / 64,1 (баллов).

К чему применяется коэффициент 1 2 при начислении пенсии

Со вступлением в силу Федерального закона от 17.12.2001 г. № 173-ФЗ»О трудовых пенсиях в Российской Федерации»и в целях сохранения ранее приобретенных прав граждан на трудовую пенсию произошла оценка пенсионных прав застрахованных лиц. Она производится путем их конвертации — преобразования пенсионных прав в расчетный пенсионный капитал по состоянию на день вступления в силу Федерального закона № 173-ФЗ, т. е. 1 января 2002 г.

Расчетный пенсионный капитал определяется как общая сумма страховых взносов и иных поступлений в ПФР за застрахованное лицо и пенсионные права в денежном выражении, приобретенные до 01.01.2002 г. При определении расчетного пенсионного капитала в денежном выражении на 01.01.2002 г.

| Видео (кликните для воспроизведения). |

определяется расчетный размер трудовой пенсии. Согласно п. З ст. 30 Федерального закона от 17.12.2001 г.

Подробности Соотношение зарплаты пенсионера к среднестатистической зарплате — это так называемый «зарплатный» коэффициент, который определяет максимально возможный размер среднего месячного заработка для расчета трудовых пенсий. По желанию пенсионера среднемесячный заработок исчисляется с учетом фактически начисленной заработной платы, т. е. с учетом районного коэффициента если он установлен, за 24 последних месяца работы перед обращением за пенсией, либо за 60 месяцев его работы подряд в течение всей трудовой деятельности перед обращением за пенсией. По общему правилу, отношение среднего месячного заработка пенсионера к средней месячной заработной плате в стране устанавливается путем деления среднего месячного заработка пенсионера за соответствующий период на среднюю месячную заработную плату в стране за тот же период.

Источники

Кони, А.Ф. Избранные произведения; Юридическая литература, 2012. — 495 c.

Кофанов, Л.Л. Древнее право. Ivs antiovvm; М.: Спарк, 2012. — 313 c.

Медик, В. А. Заболеваемость населения. История, современное состояние и методология изучения / В.А. Медик. — М.: Медицина, 2016. — 512 c.- Александр, Чашин Пособие по написанию курсовых и дипломных работ по теории государства и права / Чашин Александр. — М.: Дело и сервис (ДиС), 2008. — 932 c.

- Левенфельд, Л. Гипнотизм. Руководство к изучению гипноза и внушения (особенно в медицине и юриспруденции) / Л. Левенфельд. — М.: Типография «Саратовского Дневника», 2016. — 438 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .