Содержание

- 1 Чем отличается КАСКО от ОСАГО и ДСАГО?

- 2 Чем отличается ОСАГО от КАСКО – все нюансы двух видов автострахования

- 3 В чем разница между КАСКО и ОСАГО

- 4 Виды автострахования. В чем разница между КАСКО, ОСАГО и ДСАГО

- 5 Чем отличается КАСКО от ОСАГО

- 6 Отличие КАСКО от ОСАГО

- 7 В чем разница между КАСКО и ОСАГО — что это такое простым языком

Чем отличается КАСКО от ОСАГО и ДСАГО?

Под понятием ОСАГО подразумевается обязательное страхование гражданской ответственности. Такая страховка должна быть у каждого водителя по закону.

Сразу нужно отметить, что ОСАГО – это не страховка автомобиля, а страхование вашей ответственности. Это значит, что при наступлении страхового случае (аварии, ДТП), виновник должен возместить весь причинённый ущерб, нанесенный имуществу пострадавшего. При наличии полиса этим занимается страховщик, потому что ответственность была застрахована. Естественно, страховщик будет нести за вас ответственность по договору, но только в рамках условий полиса ОСАГО, которые регламентированы действующим законодательством. В соответствии с законами, общий размер выплат по ОСАГО не может превышать 400 000 рублей.

Кроме того, зачастую страховая компания может на вполне законных основаниях отказывать в страховой выплате, потому что с нее по определенным причинам снимается такая обязанность, даже несмотря на заключенный договор. К таким причинам относят управление автомобилем в состоянии алкогольного опьянения, игнорирование законных требований страховщика и т.п.

При наличии полиса ОСАГО материальный вред, нанесенный вашему автомобилю, никак не будет возмещен, если вы стали виновником аварии.

Каско или Осаго что выбрать?

Польза от ОСАГО следующая:

- Если в соответствии со справкой от сотрудников ГИБДД вы являетесь пострадавшей стороной в аварии, то можете обратиться к своему страховщику с требованием о возмещении причиненного ущерба. Это требование будет удовлетворено;

- Если вы – виновник аварии, то страховщик обязан покрыть все расходы (не превышающие 400 000 рублей) пострадавшей стороне, если соблюдены все требования.

Нельзя не отметить термин «регрессное требование». Он подразумевает, что компания может подать на виновника аварии в суд, чтобы он возместил понесенные убытки, которые появились после выплаты компенсации пострадавшей стороне. С исковым заявлением страховщик может обратиться при определённых обстоятельствах: скрытие с места аварии, игнорирование законных требований страховщика, состояние алкогольного опьянения во время аварии и т.д.

Каско и ОСАГО отличия

Полис КАСКО – это модифицированная версия ОСАГО, если его так можно назвать. В чем же его минусы и плюсы, если сравнивать с ОСАГО?

ОСАГО и КАСКО имеют один общий фактор – это страховые полисы. С помощью КАСКО автовладелец может застраховать автомобиль (начиная от незначительного ущерба и заканчивая полной утратой возможности эксплуатации и даже угон). Полис КАСКО никак не зависит от обязательного страхования ответственности, поэтому его приобретение полностью добровольное и никак не регламентировано в российском законодательстве. Если вы застраховались по ОСАГО, то ни одна компания не может заставить вас оформить в дополнение КАСКО. При этом, наоборот сделать не получится – ОСАГО в любом случае придется оформлять.

Также страховые полисы будут значительно различаться в стоимости покупки. Как правило, стоимость КАСКО превышает стоимость ОСАГО в несколько раз (примерно в 8-10), но говорить о какой-то строгой пропорции в этом случае не приходится, потому что расчет стоимости КАСКО каждая компания регламентирует по-своему и использует при этом свой перечень факторов, от которых будет зависеть окончательная цена на полис (возраст водителя, его опыт, наличие аварий в прошлом, тип автомобиля, марка, мощность, стоимость и т.п.). С другой стороны, цены на ОСАГО регламентированы действующим законодательством, поэтому ни одна страховая компания не может в той или иной степени изменять ее в сторону увеличения. Одновременно с этим, при оформлении повторных полисов ОСАГО автовладельцам будут предоставляться некоторые скидки, но при использовании КАСКО любые бонусы являются внутренней политикой страховщика и ни от чего не зависят.

К примеру, если вы купили недорогую иномарку, средней мощности и цены, то стоимость полиса ОСАГО на нее буде варьироваться от 3 до 5 тыс. рублей. Вместе с этим, КАСКО на этот же автомобиль обойдется в 30-60 тыс. рублей. Такой огромный диапазон цен на КАСКО обусловлен тем, что каждый страховщик имеет свои взгляды на стоимость страховых полисов добровольного страхования.

Естественно, в договоре при оформлении КАСКО обязательно уточняется тот момент, что страховая компания будет полностью освобождена от каких-либо выплат, если автовладелец на момент наступления страхового случае нарушил условия договора (был пьяным, скрылся с места аварии, не прошел соответствующие процедуры у страховщика после ДТП и т.п.). В этом случае страховые полисы очень схожи.

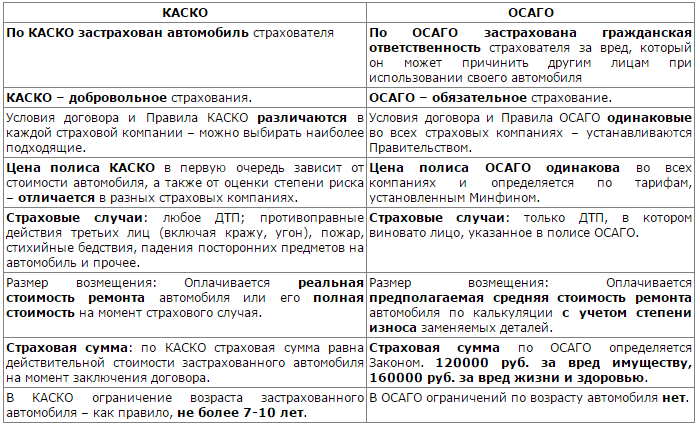

ОСАГО и Каско в чем разница: таблица

Если о КАСКО и ОСАГО слышали если не все, то многие, то малознакомым остается полис ДСАГО. Этот тип страховки подразумевает добровольное страхование гражданской ответственности. В качестве объяснения его действия можно привести яркий пример: иногда случается так, что во время дорожно-транспортного происшествия пострадавшей стороне был нанесен ущерб, общий размер которого значительно превышает верхний предел выплат по ОСАГО (400 000 рублей, а ущерб, к примеру, оценен в 900 000 рублей). В этом случае страховщик виновника аварии, в соответствии с законом, обязан выплатить пострадавшей стороне не более 400 000 рублей, поэтому остальные 500 000 виновник должен будет заплатить самостоятельно. В таких ситуациях положение для виновника аварии спасает ДСАГО. С помощью этого полиса можно увеличить предел выплат по страховым случаям.

Нельзя не отметить тот факт, что стоимость ДСАГО зачастую даже меньше цены на ОСАГО. Не сегодняшний день, такие страховки страховщики продают за 1-2 тыс. рублей, с учетом того что выплаты по ним превышают 1 000 000 рублей! Конечно, это очень выгодное решение для многих водителей.

Обязательно ли приобретать ОСАГО и КАСКО у одного страховщика?

Нет, необязательно, но многие автовладельцы поступают именно так. В чем же преимущества и недостатки покупки обоих полисов в одной компании?

- Оформить оба полиса можно достаточно быстро, потому что сотрудники компании имеют весь пакет документов;

- Во многих страховых компаниях предусмотрена специальная система скидок, которая действует при оформлении обоих полисов одновременно.

- Невозможность выбора страховой компании, куда можно обратиться при наступлении страхового случае. После аварии потерпевшая сторона по закону имеет право на обращение к двум страховщикам – к своему и к страховой компании виновника. При оформлении КАСКО в другой компании, нежели ОСАГО, можно будет выбирать из трех вариантов.

Чем отличается ОСАГО от КАСКО – все нюансы двух видов автострахования

Из статьи Вы узнаете, чем отличается ОСАГО от КАСКО, какие риски покрывают полисы, как производятся выплаты компенсации, нужна ли вам вообще страховка

Автострахование включает в себя два варианта предоставления страховой защиты: КАСКО и ОСАГО.

Многие автомобилисты путают эти понятия и не понимают, в каких случаях они могут рассчитывать на компенсацию, а в каких случаях выплата им вообще не положена.

Давайте разберемся, чем отличается ОСАГО от КАСКО, что покрывает каждый из полисов, какой вариант должен иметь владелец авто.

Чем отличается ОСАГО от КАСКО

Сразу назовем главную разницу между этими двумя понятиями:

- КАСКО – страхование транспортного средства,

- ОСАГО – страхование ответственности автомобилиста перед другими людьми.

Если вы хотите получать возмещение за любое повреждение вашего автомобиля, возместить ущерб, связанный с его тотальной гибелью или угоном, вам нужен полис КАСКО.

Любое повреждение, даже если оно случилось по вашей собственной вине, будет оплачено страховщиком по полису КАСКО.

Если у вас на руках только полис ОСАГО, ремонт вашего автомобиля оплачиваться не будет.

«Автогражданка» защитит вас тогда, когда вы станете виновником аварии и причините ущерб третьим лицам.

В этом случае страховщик возместит причиненные вами убытки в пределах установленного лимита.

Добровольное и обязательное страхование

Еще одним важным различием между этими двумя видами автострахования является то, что наличие полиса:

- КАСКО – это добровольное решение каждого,

- ОСАГО обязаны иметь все автомобилисты, садящиеся за руль.

Страховщик имеет право отказать автомобилисту в услугах автокаско, но продать ему полис «автогражданки» должна любая компания, получившая лицензию на заключение договоров ОСАГО.

Если выбранный вами страховщик отказывает вам в оформлении полиса автогражданской ответственности, вы вправе пожаловаться в РСА и добиться справедливости.

Стоимость полиса КАСКО в каждой компании своя, и зависит она от многих факторов. Узнать цену можно посредством онлайн-калькулятора или обращения непосредственно к менеджеру.

ОСАГО стоит везде одинаково, так как тариф утвержден Российским правительством. Также законодательством предусмотрены конкретные условия страхования и сроки выплаты компенсации по «автогражданке».

Страховое возмещение

Разница между КАСКО и ОСАГО есть и в вопросах выплаты возмещения.

В частности, по полису автокаско расчет может производиться с учетом амортизации либо без нее, что зависит от условий конкретного страхового договора.

Это условие оговаривается отдельно, и страхователь вправе выбрать любой удобный ему вариант.

Что касается компенсации по ОСАГО, то законом предусмотрены выплаты только с учетом амортизации.

При страховании КАСКО устанавливается определенная страховая сумма, не превышающая стоимость автомобиля. Выплаты осуществляются только в пределах данного лимита.

Есть 2 варианта полисов:

- с агрегатной суммой, которая каждый раз уменьшается на величину выплаченной компенсации;

- с неагрегатной суммой, которая от количества выплаченных денег не зависит.

Второй вариант страховки стоит дороже, однако он более интересен тем, кто часто попадает в аварии.

Лимит по ОСАГО был установлен действующим законодательством. Он составляет в настоящее время:

- 400 тыс. руб. в случае повреждения имущества,

- 500 тыс. руб. в случае причинения вреда людям.

Срок выплаты возмещения тоже разный:

- по полису КАСКО он зависит от конкретных условий договора,

- по полису ОСАГО составляет 30 дней, начиная с даты оформления убытка.

Нужна ли страховка

Мы разобрались, чем отличается КАСКО от ОСАГО, теперь вы сами вправе решить, нужна ли вам защита вашего автомобиля.

Помните, что полис ОСАГО не покрывает ущерб, причиненный вашему собственному авто.

Поэтому если вы хотите получать возмещение убытков от повреждений и угона, то полис КАСКО вам необходимо оформить в обязательном порядке.

При этом наличие ОСАГО остается обязательным условием эксплуатации автомашины, и за отсутствие данного полиса Вас могут оштрафовать.

В чем разница между КАСКО и ОСАГО

К акой вид страхования выбрать: КАСКО или ОСАГО? Что они включают в себя и сколько будут стоить? КАСКО и ОСАГО в чем разница? Ответы на эти и другие вопросы, читатель найдет в нашей статье.

Наличие страховки обязательно для любого транспортного средства. Пренебрежение данным правилом выльется в негативные последствия для водителя, начиная от назначения штрафа инспектором ГИБДД и заканчивая личной выплатой средств пострадавшим в случае аварии. Таким образом, владельцу автомобиля оформить страховку придется, вне зависимости от его желания.

Что такое КАСКО и ОСАГО

КАСКО и ОСАГО – абсолютно разные виды страховок. Прежде чем говорить об их отличиях, стоит детально разобраться с основными понятиями данных терминов.

Данный вид страхования не подразумевает выплату средств на ремонт личного автомобиля в случае попадания в аварию. Он застраховывает ответственность водителя перед другими участниками дорожного движения.

Это означает, что при ДТП по вине владельца автомобиля, затраты на восстановление чужого транспортного средства будут выплачены с ОСАГО. Свою машину ему придется восстанавливать из собственного «кошелька».

Оформлять КАСКО водитель не обязан. Данный вид страхования носит добровольный порядок.

КАСКО бывает разным. От его вида напрямую зависит окончательная стоимость страховки. Так, водитель может застраховать свою машину одновременно от хищения и ущерба, либо отдельно от хищения или ущерба. Первый вариант обойдется дороже второго, поскольку он более расширенный в плане страховых рисков.

Как оформить автостраховку

Оформление КАСКО и ОСАГО происходит в специализированных страховых фирмах. Как правило, одна компания может оформить сразу два вида страхования.

Получить ОСАГО водитель обязан до проведения перерегистрации авто, либо после окончания срока действия предыдущей страховки. КАСКО приобретается в любой удобный для владельца машины момент.

Оформление страховки потребует предоставления:

- Письменного заявления;

- Гражданского паспорта владельца автомобиля;

- Паспорта других лиц, которые также будут управлять автомобилем;

- Документы на транспортное средство

Если страховка оформляется юридическим лицом, понадобится дополнительно предоставить свидетельство о его регистрации в налоговой службе. Страховка выдается на руки владельцу сразу же после ее оформления. Ждать здесь не потребуется.

Страховка оформляется на платной основе. Владельцу автомобиля необходимо оплатить ее в процессе оформления. Стоимость ОСАГО и КАСКО значительно разнится. Первая стоит доступно, вторая обойдется «в копеечку». Именно высокая стоимость КАСКО заставляет многих водителей отказаться от ее оформления.

При оформлении страховки на автомобиль, необходимо учитывать возможность его использования третьими лицами (к примеру, супруги, близкого друга и пр.). Их необходимо вписать в полис. Это даст гарантию возмещения ущерба при управлении машиной посторонним лицом.

Оформить ОСАГО и КАСКО можно и без личного посещения страховой компании в онлайн режиме.

Что входит в КАСКО и ОСАГО

КАСКО гарантирует возмещение разнообразного списка рисков.

В их число входят:

- Повреждение машины ураганным ветром, градом, попадание молнии и прочие последствия от стихийных бедствий;

- Падение на автомобиль посторонних предметов (к примеру, деревьев или больших веток);

- Похищение транспортного средства неизвестными лицами;

- Возгорание или утопление автомобиля;

- Попадание машины в дорожно-транспортное происшествие

Список возможных рисков по КАСКО достаточно широк. Однако, он все же не может обеспечить возмещение средств от любого происшествия. Так, водитель может застраховать машину от угона, при этом она пострадает от стихийного бедствия, не включенного в КАСКО. Предугадать что случится с автомобилем попросту невозможно.

Что касается ОСАГО, список рисков здесь небольшой.

Страховка включает в себя:

- Затраты на ремонт чужого автомобиля, пострадавшего по вине владельца страхового полиса. При этом, максимальная сумма выплат составляет 400 тыс. рублей. Если этого не хватает на покрытие ущерба, взыскание разницы происходит с виновника ДТП;

- Возмещение ущерба здоровью человека, причиненного вследствие попадания в дорожную аварию. Максимальная сумма выплат составляет 500 тыс. рублей. Также, как и в предыдущем случае, водителя могут заставить доплатить свои личные деньги в случае неполного покрытия затрат страховкой

Говоря об ОСАГО, нельзя не отметить случаи, при которых оформить выплаты будет невозможно.

К ним относятся:

- Попадание в ДТП на чужом автомобиле;

- Умышленное причинение вреда здоровью человека;

- Повреждение культурных и исторических ценностей;

- Угон автомобиля и попадание в стихийное бедствие;

- Выявление у виновного лица наркотического или алкогольного опьянения;

- Попадание в аварию лица, не указанного в полисе

Напомним, что ОСАГО не включает в себя выплаты на восстановление автомобиля владельца полиса. Подобные затраты возмещаются исключительно КАСКО.

Страховые выплаты

Сумма выплат по страховке зависит от индивидуальных факторов. В них входит размер причиненного ущерба, величина материальных затрат на восстановление здоровья пострадавшего и прочее. В каждом конкретном случае, выплаты будут рассчитаны персонально.

Сумма выплат по страховке зависит от индивидуальных факторов. В них входит размер причиненного ущерба, величина материальных затрат на восстановление здоровья пострадавшего и прочее. В каждом конкретном случае, выплаты будут рассчитаны персонально.

По ОСАГО, при попадании в аварию, возмещается ущерб здоровью человека, расходы на транспортировку и ремонт поломанного автомобиля, принадлежавшего пострадавшему. Выше уже приводились максимальные суммы выплат.

В случае смерти потерпевшего, по ОСАГО будет выплачено 25 тыс. рублей на погребение и 135 тыс. рублей на возмещение причиненного ущерба. Если пострадавший остался жив, из страховки виновника ДТП он получит оплату лечения и отдыха в специализированном санатории.

Возмещение ущерба по КАСКО рассчитывается в зависимости от следующих показателей:

- Износа пострадавшего автомобиля;

- Страховой суммы;

- Выбранного варианта страхования

| Видео (кликните для воспроизведения). |

Сказать точно сколько средств будет выплачено по КАСКО достаточно сложно, расчет происходит с учетом индивидуальных факторов. При нанесении намеренного ущерба машине ее владельцем, в выплате средств откажут. Владелец может воспользоваться калькулятором выплат. Как правило, он представлен на сайте страховой компании.

Владелец автомобиля должен учитывать, что страховая компания оставляет за собой право отказать в возмещении затрат. Как правило, это происходит в случае, не входящем в перечень КАСКО, запроса незаконной выплаты с ОСАГО на восстановление машины держателя полиса, умышленное нанесение ущерба с целью получения денежных средств от страховщиков.

У вас есть уточняющие вопросы по тексту статьи? Задавайте их в комментариях!ЗАДАТЬ ВОПРОС СПЕЦИАЛИСТУ

Франшиза КАСКО

Владелец транспортного средства может оформить условную или безусловную франшизу КАСКО. Это даст возможность снизить общую стоимость страховки. Проще говоря, водитель частично берет на себя расходы на восстановление автомобиля.

Владелец транспортного средства может оформить условную или безусловную франшизу КАСКО. Это даст возможность снизить общую стоимость страховки. Проще говоря, водитель частично берет на себя расходы на восстановление автомобиля.

К примеру, общая стоимость КАСКО составляет 80 тыс. рублей. Владелец машины обязуется покрыть из своего «кармана» 10 тыс. рублей. При оформлении страховки, он оплатит 70 тыс. рублей.

Условная франшиза подразумевает отказ в выплатах в случае отсутствия превышения оговоренной в контракте суммы. Так, если ущерб оценили в 8 тыс. рублей, а по договору прописана сумма в 10 тыс. рублей, восстанавливать автомобиль будет владелец. По безусловной франшизе, сумма ущерба вычитается из общей стоимости КАСКО.

Отличия КАСКО и ОСАГО

КАСКО и ОСАГО имеют огромное количество отличий.

Предлагаем рассмотреть их, разделив по категориям:

Несмотря на большое количество отличий, КАСКО и ОСАГО имеют схожие черты. Для их оформления владельцу придется обратиться в страховую компанию, предоставив идентичный перечень документов. В редких случаях, при оформлении КАСКО требуют принести дополнительный список документации.

Какой пакет страхования выбрать

КАСКО получить стоит, однако это не обязательно. По факту, данный вид страховки позволит владельцу автомобиля защитить себя от непредвиденных материальных затрат.

ОСАГО и КАСКО можно оформить одновременно, используя оба вида страховки. Если у водителя не будет на руках ОСАГО, его ждет административное наказание в виде штрафа. Наличие КАСКО в таком случае не спасет. Сотрудников ГИБДД интересует только наличие ОСАГО.

Наши юристы ответят на ваш вопрос!

Для принятия решения в вашей конкретной ситуации обратитесь, пожалуйста, к специалисту через форму онлайн-консультанта либо по телефонам:

Москва и область: +7(499) 938-60-54

Санкт-Петербург: +7(812) 425-63-89

Все регионы РФ: 8(800) 350-72-68

Это быстро, бесплатно и конфиденциально!

Виды автострахования. В чем разница между КАСКО, ОСАГО и ДСАГО

Какие существуют виды автострахования? Какая разница между ОСАГО и КАСКО? Что выбрать?

Для начала разберемся, какие существуют виды полисов автострахования:

- ОСАГО. Защищено: Вред здоровью и имуществу третьих лиц

- КАСКО. Защищено: Ущерб в результате ДТП, действий злоумышленников, стихийного бедствия, падения предметов. Утрата машины в результате грабежа, разбоя, кражи.

- ДСАГО. Защищено: Вред здоровью и имуществу третьих лиц, превышающий максимальный размер выплат по ОСАГО.

- От угона. Защищено: Утрата машины в результате грабежа, разбоя, кражи.

- От ущерба. Защищено: Ущерб в результате ДТП, действий злоумышленников, стихийного бедствия, падения предметов.

- НС при ДТП. Защищено: Вред здоровью и жизни водителя и пассажиров.

Сравним различные вида страхования автомобилей. Разберем, в чем преимущества и в чем различия между КАСКО, ОСАГО и ДСАГО.

Где застраховать ОСАГО и КАСКО:

Застраховать ОСАГО в городах:

Застраховать КАСКО в городах:

Отличие ОСАГО

Мы все еще помним, с каким сопротивлением пришлось столкнуться первым попыткам ввести обязательное страхование автогражданской ответственности (автогражданка, ОСАГО). Хотя такой вид автострахования успешно применяется во всем мире, отечественные автомобилисты отнеслись к нему с подозрением. Однако последующая практика применения ОСАГО доказало целесообразность применения автострахования прежде всего для самих автовладельцев. Основным преимуществом ОСАГО является то, что в случае ДТП обязанность компенсировать причиненный вред возлагается на страховщика, а не на автовладельца, заключившего договор страхования автогражданской ответственности.

Чтобы быть уверенным в автостраховании, получить полис ОСАГО или КАСКО с экономией до 30-50%, воспользуйтесь нашими калькуляторами. Рассчитайте стоимость полиса ОСАГО онлайн на этой странице

Перечень страховых случаев по ОСАГО охватывает практически все возможные критические ситуации на дороге, за исключением разве что умышленного ДТП, а также ДТП, совершенного вследствие непреодолимой силы, а также участия в ДТП автомобиля или водителя, не зафиксированных в договоре страхования. Важно помнить и понимать, что существуют так называемый лимит выплаты (страховая сумма, на которую застрахована Ваша ответственность как автовладельца). При ДТП с одним пострадавшим автомобилей размер лимита выплаты потерпевшему составляет 400 000 руб. Стоимость полиса по автострахованию ОСАГО рассчитывается индивидуально для каждого автомобиля.

Отличие КАСКО от ОСАГО

Хотя и КАСКО, и ОСАГО относятся к автострахованию, но между ними есть существенная разница. Чем отличается ОСАГО от КАСКО?

Во-первых, заключение договора КАСКО в отличие от ОСАГО не является обязательным видом автострахования, но в условиях нестабильной российской обстановки — это действительно нужный и полезный вид автострахования. Рассчитав КАСКО на калькуляторе и в дальнейшем заключив такой договор, автовладелец страхует себя от последствий угона и нанесения ущерба любимому средству передвижения. Причем, возможно как страхование каждого из рисков по отдельности.

Во-вторых, разница при страховании КАСКО в том, что владелец автомобиля получит денежную компенсацию стоимости автомобиля (согласно его рыночной стоимости по оценке экспертов) в таких случаях, как угон, грабеж, разбой, мошенничество, стихийное бедствие, либо компенсационную выплату (ремонт у дилера — для гарантийных авто) за ущерб, причиненный в результате ДТП, вылета гравия из под колес автомобиля, злоумышленниками, животными и т.д. В Правилах страхования КАСКО той или иной страховой компании указывается полный перечень страховых случаев. Как правило, данный перечень во всех страховых компаниях практически идентичен.

В-третьих, отличие КАСКО в том, что при наличии в автомобиле дорогостоящего аудио- и видеооборудования, спутниковых систем навигации, комплекта шин с эксклюзивными дисками, то можно обезопасить себя от последствий кражи и повреждения, заключив дополнительный договор страхования (страхования дополнительного оборудования). В таком договоре можно подробно перечислить список любимых вещей и их стоимость.

И, наконец, преимущество КАСКО перед ОСАГО в том, что полис добровольного автострахования позволяет застраховать жизнь и здоровье водителя и пассажиров. Как известно, самым тяжелым из возможных последствий ДТП является получение травм, иногда несовместимых с жизнью. Конечно, утраченное здоровье и жизнь невозможно вернуть никакими средствами, но можно смягчить последствия удара судьбы, заключив договор страхования от несчастного случая при ДТП. Особенно актуально это для тех групп людей, которые проводят за рулем много часов в день, совершают поездки на большой скорости по трассам. Менталитет российских людей не позволяет им допускать даже мысль о том, что с ними или их близкими может случиться что-то плохое на дороге. На западе такой вид страхования является общепринятой практикой и способом защитить себя и своих близких от жизненных невзгод. Застраховать можно как весь салон автомобиля (в этом случае размер страховой выплаты делится на количество людей в салоне), так и места по отдельности (в такой ситуации в случае ДТП компенсация выплачивается, например, только водителю, если застраховано только его место).

Зачем нужно ДСАГО (ДГО)?

Помимо ОСАГО предусмотрительными автовладельцами все чаще практикуется заключение договора добровольного страхования автогражданской ответственности (автострахование ДСАГО; оно же ДАГО, оно же ДГО, оно же «расширение по ОСАГО»). В чем разница между ОСАГО и ДСАГО (ДАГО, ДГО)?

Не имея полиса ДАГО, в соответствии с Гражданским Кодексом Российской Федерации, виновник ДТП обязан возместить ущерб пострадавшей стороне, если выплаты по ОСАГО будет недостаточно. Таким образом, заключение такого договора страхует автовладельца от финансовых последствий крупных ДТП, когда ущерб исчисляется суммой свыше 400 000 рублей при одном пострадавшем авто.

Как известно, на дорогах становится все больше дорогих автомобилей, у которых ремонт часто стоит больше 400 000 руб. В этой ситуации выплаты по полису ДСАГО позволяют покрыть всю сумму ущерба и сохранить Ваш семейный бюджет от непредвиденных расходов. Таким образом, сначала происходит выплата по ОСАГО (не более 400 т.р.), а затем оставшийся ущерб покрывается за счет полиса ДГО. В этом их основное отличие.

Какой вид автострахования выбрать?

Что выбрать: КАСКО, ОСАГО или ДСАГО? Определитесь с тем, что Вы хотите получить от страховой защиты. И выберите соответствующий вид автострахования. Если Вам нужна помощь квалифицированного эксперта, свяжитесь со страховым брокером «Госавтополис»!

Чем отличается КАСКО от ОСАГО

Чем отличается КАСКО от ОСАГО

Чем отличается КАСКО от ОСАГО

Чем отличается КАСКО от ОСАГОПрежде чем разобраться в данном вопросе, изначально нужно понять, что такое ОСАГО, а что такое КАСКО. Но для начала хотелось бы подчеркнуть самое главное их отличие, ОСАГО – обязательно должно быть у каждого водителя, за отсутствие полиса ОСАГО предусмотрен штраф. А вот КАСКО – дело добровольное и штрафов за отсутствие полиса КАСКО нет. Но на этом разница этих видов страхования не закончена. Существует множество вопросов по этим видам страхования, начнем по порядку.

Основные различия КАСКО от ОСАГО

КАСКО и ОСАГО страхует автомобиль, так думают многие, но это абсолютно разные виды страхование. ОСАГО – страхует вашу ответственность перед другими участниками дорожного движения, а вот КАСКО страхует ваш автомобиль, как вашу собственность. Если привести пример, то это выглядит следующим образом:

Что покрывает полис ОСАГО

- Повреждения автомобиля;

- Жизнь и здоровье водителя и пассажиров;

- Жизнь и здоровье пешеходов.

Что покрывает полис КАСКО

- Только ваше транспортное средство, жизнь и здоровье, полис не покрывает.

Внимание! Если в вашем полисе КАСКО не указанно дополнительное оборудование вашего авто (парктроники, стереосистема, камера заднего вида, и др.), то при наступлении страхового случая компенсации за это оборудование не будет.

Страховка ОСАГО при ДТП.

Ситуация первая.

Произошло ДТП, в котором вы оказались виновным, при этом у вас только полис ОСАГО. Исходя их этого, ваша гражданская ответственность застрахована. В соответствии с законом установлена максимальная сумма выплаты, эта сумма покроет ущерб, нанесенный вами другому участнику движения. Если максимальной суммы выплаты не хватить, то вам придется добавить из собственного кармана, но для таких случаев страховые компании предлагают своим клиентам ДОСАГО, которое увеличивает максимальную сумму выплаты компенсации. А свое транспортное средство, вам придется восстанавливать только за свой счет, тут не ОСАГО не ДОСАГО в такой ситуации вам не помогут.

Ситуация вторая.

Произошло ДТП, в котором вас признали потерпевшим, у виновника, при этом только полис ОСАГО. После прохождения процедуры оценки вашего ущерба, страховая компания в отведенное законом время возмещает ваши убытки только в денежном эквиваленте, а ремонтируете свой автомобиль, вы уже сами, своими руками или обращаетесь в тех-центр, страховую компанию уже не волнует. Зачастую эти выплаты очень маленькие и их не хватает покрыть все ваши расходы на ремонт, единственный выход из этой ситуации — это суд, который отнимет у вас кучу времени. При этом автомобиль должен быть в том виде, в котором он стал после ДТП, то есть ремонтировать его нельзя, до окончательного вердикта суда.

Ситуация третья.

Произошло ДТП, в котором вас признали потерпевшим, у виновника, при этом только полис ОСАГО, как и во второй ситуации, но ваша машина не подлежит восстановления после ДТП. Страховая выплатит вам максимальную сумму компенсации, допустим эта сумма 400 000 рублей. Но тут получается некий конфуз, например, машина стоит 600 000 рублей, максимальная сумма выплаты 400 000 рублей. 600 000 – 400 000 = 200 000, теперь внимание вопрос, где взять недостающие 200 000 рублей, да у виновника, и только через суд, который также займет немало времени.

Ситуация четвертая, печальная.

Произошло ДТП, в котором вас признали потерпевшим, но у виновника нет полиса ОСАГО. В этом случае, страховая компания вам откажет в выплате денежной компенсации и вы остались ни с чем, единственное, что вы можете сделать в рамках закона, это обратиться в суд, который будет очень долгим.

Страховка КАСКО при ДТП.

Во всех ситуациях, которые были описаны с ОСАГО, КАСКО дает вам большое преимущество. Так как КАСКО страхует ваш автомобиль, а не вашу ответственность. Будь виновником вы, другой водитель, третьи лица (хулиганы), стихийное бедствие и даже если автомобиль украдут — то страховая компания покроет все ваши убытки. Правда, есть одно но, чем больше ущерба покрывает страховка, тем дороже становится ваш полис.

Не стоит забывать и о том, что в России любят бюрократию и в определенных случаях понадобятся разное количество времени и разные пакеты документов, которые потребует страховая компания для оформления вашего страхового случая. И только после определенных действий страховая предложит вам выплату на ваш счет в банке или направить ваш автомобиль в авторизованный автотехцентр для проведения ремонта. Один из случаев ДТП с полисом КАСКО мы описывали в нашей другой статье.

Ущерб и выплаты по ОСАГО и по КАСКО

Подводя итог разницы выплат между страхованием по ОСАГО и по КАСКО, хочется сказать о том, что разница колоссальная. С полисом КАСКО надежнее, с ним чувствуешь себя спокойнее за свой автомобиль, что не скажешь про ОСАГО.

Итак, по ОСАГО вы получите только максимальную сумму выплаты, которая прописана в договоре ОСАГО виновника ДТП, и то придется попотеть чтобы ее получить. Если у виновника есть ДОСАГО то это считай что в какой-то степени повезло. С полисом КАСКО вы получите либо отремонтированный автомобиль или сумму которая даст вам возможность приобрести новый, но только в том случае, если ваш автомобиль не подлежит восстановлению, сумма на ремонт по КАСКО тоже символические, так что лучше отказаться от этих денег и направлять ваше авто в ремонт. Поэтому использование ОСАГО и КАСКО одновременно дает Вам большую уверенность в том, что вы не останетесь у разбитого корыта.

Если есть КАСКО нужно ОСАГО

К сожалению, от ОСАГО не откажешься, закон есть закон. ОСАГО — это страхование вашей гражданской ответственности, КАСКО не способно покрыть ущерб, нанесенный вами другим участникам ДТП, поэтому он у вас просто обязан быть. Хотелось бы напомнить, что за отсутствие полиса ОСАГО существует мера наказания в виде административного штрафа.

Собственно вот и все различие между КАСКО и ОСАГО.

Отличие КАСКО от ОСАГО

Покупка автомобиля – это только половина дела. Дальше начинается самое интересное: оформление страховки. И тут страховые компании предлагают огромное количество вариантов. Самых популярных два – это покупка полиса КАСКО и ОСАГО. Не все автовладельцы знают, что собой представляют эти виды страховки и как каждая из них работает. Поэтому сегодня мы подробно расскажем, чем отличается КАСКО от ОСАГО и в каких случаях нужно приобретать тот или иной страховой полис.

ОСАГО: нравиться не нравиться, а оформить обязан!

Полис ОСАГО относится к обязательному виду автострахования. Его должны оформлять все автовладельцы без исключения. Это предусмотрено нормами российского законодательства, в том числе законом об ОСАГО.

Суть ОСАГО заключается в том, что он защищает в первую очередь ответственность перед третьими лицами. То есть если автовладелец попадет в аварию и будет признан виновным, то по полису ОСАГО страховая компания поможет финансово только пострадавшей стороне. А вот собственного железного коня придется ремонтировать за свой счет.

КАСКО: для тех, кто любит быть под защитой

Полис КАСКО относится к добровольному виду страхования. То есть никто не вправе в принудительной форме заставить автовладельца его оформить. Защищает КАСКО от любого вида ущерба, который может быть нанесен транспортному средству застрахованного автовладельца (пожар, угон, наводнение и т.д.).

То есть если автовладелец попадет в ДТП и будет признан виновным, то по полису КАСКО, он сможет получить возмещение расходов, связанных с восстановлением собственного автомобиля. А вот за нанесенный ущерб третьей стороне по КАСКО страховщик на себя ответственность не берет.

5 главных отличий ОСАГО от КАСКО

В чем же состоит принципиальная разница между КАСКО и ОСАГО? Выделим пять главных различий, отражающих суть этих двух видов страховых полисов:

А что лучше КАСКО или ОСАГО?

Все зависит от того какую цель преследует автовладелец при оформлении страховки. Цель ОСАГО – это покрытие ущерба лицам, которые признаны невиновными в ДТП. Это важнейший социальный механизм, на страже которого стоит государство.

А вот КАСКО – это механизм защиты личных имущественных прав. То есть вне зависимости от того какой ущерб был причинен третьей стороне, страховая оплатит ремонт автомобиля только застрахованному лицу.

Оптимальным является вариант, когда оформлены обе страховки. Так автовладелец защищает и собственные имущественные интересы, и интересы третьих лиц.

Теперь Вы знаете, в чем состоит существенное отличие КАСКО от ОСАГО. Поэтому перед тем как отправиться в офис страховой компании, задумайтесь, а действительно ли вам нужен такой вид страхования, как КАСКО. Если на этот вопрос вы себе ответите положительно, то, не задумываясь, оформляйте обе страховки. Эта самый лучший вариант защиты себя и своего транспортного средства.

Ездите аккуратно и берегите себя на дорогах!

В чем разница между КАСКО и ОСАГО — что это такое простым языком

Покупка автомобиля всегда сопровождается оформлением страхового полиса. У каждого автовладельца рано или поздно возникает вопрос — что выбрать КАСКО или ОСАГО? Сравнивать эти варианты не совсем корректно, поскольку эти два вида страхования предназначены для абсолютно разных целей. Стоит разобраться в отличиях и особенностях каждого из них.

Что такое КАСКО и ОСАГО? Отличия простым языком

Водителей часто интересуют главные отличия КАСКО и ОСАГО — что дороже и что лучше выбрать. Разница в цене существенна. За КАСКО придется заплатить в несколько раз больше. Обязательное страхование отличается не только небольшими размерами страховых взносов, но и резким ограничением компенсационных выплат. Если сумма ущерба выше нормы, установленной законом, то виновному придется выплачивать разницу.

Если ОСАГО страхует ответственность хозяина авто, то полис КАСКО защищает автомобиль. Приобретая обязательную страховку, вы перекладываете свои материальные обязательства компенсации ущерба, причиненного в случае ДТП на страховую компанию. “Автогражданка” покрывает ущерб, полученный от повреждения ТС или вред, нанесенный жизни и здоровью пешеходам, водителю и пассажирам. Различны и страховые случаи для этих видов полиса. Обязательный полис страхования предусматривает только компенсацию нанесенного ущерба лицом, вписанным в договор. Добровольная страховка “защищает” автомобиль от любых противоправных действий и стихийных бедствий.

Уместным будет и вопрос, чем отличается ОСАГО и КАСКО в разных страховых компаниях. Условия обязательного страхования одинаковы для всех и устанавливаются на федеральном уровне. Стоимость КАСКО зависит от цены автомобиля и степени риска, которая оценивается каждой страховой компанией индивидуально.

ОСАГО и особенности оформления полиса

Страхование гражданской ответственности закреплено на законодательном уровне еще с 2002 года. Это специальный инструмент, разработанный государством для защиты интересов потерпевших в авариях.

Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

п. 1 ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Документ необходим для каждого водителя. Сотрудники ГИБДД имеют право проверить наличие полиса и наложить административное наказание в случае его отсутствия. Поэтому на вопрос, если есть страховка КАСКО, нужно ли оформлять ОСАГО в 2019 году, ответ однозначен. Каждый автомобилист обязан оформить полис, независимо от наличия у него дополнительной добровольной страховки. Страховая сумма определена законом и не превышает 400 тыс.руб за повреждение имущества или 500 тыс.руб. за ущерб здоровью. Для выплаты компенсаций необходимо получить судебное решение.

Добровольное автострахование КАСКО

Для договоров добровольного страхования не предусмотрено специальных законов. Их деятельность регулируется ГК РФ. Документ дает преимущество водителю в любых ДТП, поскольку страховая компания покроет все убытки даже без решения суда.

На окончательную стоимость страховки влияет стоимость авто, срок действия договора, страховая история водителя, рассрочка и др. Существует полная или частичная “защита”, которая компенсирует убытки, как от ущерба, так и от краж. Условия обсуждаются с клиентом индивидуально при заключении договора. Если вы приобретаете ТС в кредит, то оформление дополнительной страховки будет обязательным условием для предоставления займа.

| Видео (кликните для воспроизведения). |

Отвечая на вопрос “КАСКО и ОСАГО в чем разница и что дороже?” можно сказать, что “автогражданка” имеет большое социальное значение, в то время как добровольное страхование позволит водителю обезопасить себя от финансовых расходов, связанных с ремонтом автомобиля. Выбор страховки может иметь множество “подводных камней”, поэтому рекомендуем проконсультироваться с профессиональными юристами, имеющими опыт в решении подобных вопросов.

Источники

Колюшкина, Л.Ю. Теория государства и права / Л.Ю. Колюшкина. — М.: Дашков и К°, 2012. — 579 c.

Корнев, А.В. Социология права. Учебник / А.В. Корнев. — М.: Проспект, 2016. — 825 c.

Бегичев, А. В. Обеспечение доказательств нотариусами. Теория и практика / А.В. Бегичев. — М.: Логос, 2014. — 396 c.- Гамзатов, М.Г. Английские юридические пословицы, поговорки, фразеологизмы и их русские соответствия / М.Г. Гамзатов. — М.: СПб: Филологический факультет СПбГУ, 2013. — 142 c.

- Исследования по истории и теории развития авиационной и ракетно-космической науки и техники: моногр. . — М.: Наука, 2011. — 264 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .