Содержание

- 1 КБК для уплаты транспортного налога

- 2 КБК по транспортному налогу для организаций за 2019 год

- 3 Коды бюджетной классификации (КБК) на 2019 год

- 4 Транспортный налог для юридических лиц: КБК в 2017 году

- 5 КБК. Транспортный налог с организаций

- 6 КБК по транспортному налогу на 2018 год

- 7 КБК транспортный налог в 2018-2019 году

- 8 КБК по транспортному налогу в 2019 году: таблица для юридических лиц

- 9 КБК при уплате транспортного налога для организаций — 2017-2018

КБК для уплаты транспортного налога

Для юридических лиц

КБК для уплаты транспортного налога для юридических лиц и организаций

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 |

КБК для уплаты пени по транспортному налогу для юридических лиц и организаций

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по транспортному налогу с организаций | пени | 182 1 06 04011 02 2100 110 |

| проценты | 182 1 06 04011 02 2200 110 | |

| штрафы | 182 1 06 04011 02 3000 110 | |

Для физических лиц

КБК для уплаты транспортного налога для физических лиц

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 |

КБК для уплаты пени по транспортному налогу для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | Пени, проценты, штрафы по транспортному налогу с физических лиц | пени | 182 1 06 04012 02 2100 110 |

|---|---|---|

| проценты | 182 1 06 04012 02 2200 110 | |

| штрафы | 182 1 06 04012 02 3000 110 | |

Особенности КБК при уплате транспортного налога

Транспортный налог оплачивают все владельцы транспортных средств: юрлица, организации и физлица. Его размер зависит от количества лошадиных сил, заложенных в мощность двигателя автосредства. Это – региональный сбор, поэтому уплачивать его надо в бюджет того региона, где зарегистрировано авто. А вот налоговую декларацию надо подавать по месту регистрации налогоплательщика.

Какой КБК написать физлицу

Получив уведомление о транспортном сборе из ФНС, его нужно оплатить по указанным реквизитам, при этом код КБК в поле 104 платежного поручения имеет такую комбинацию: 182 1 06 04012 02 1000 110.

Как платят этот налог юридические лица

За каждое зарегистрированное на организацию транспортное средство нужно уплатить налог, который можно вычислить, умножив ставку налогообложения на значение налоговой базы.

ВНИМАНИЕ! В отдельных случаях в формулу добавляются различные коэффициенты (региональные, на стоимость автомобиля и т.п.)

Юрлица обязаны самостоятельно рассчитать величину транспортного налога, а также отчитываться по его уплате до 1 февраля. Нужен ли авансовый платеж или налог нужно перечислить весь сразу, решается региональным налоговым органом.

Отличия в оплате транспортного налога для организаций

Для организаций платеж нужно производить авансовым способом, если на региональном уровне не закреплено иначе. Аванс вносится каждый квартал после сдачи отчетности за предыдущий. Сумма налога, которая должна быть заплачена после 1 февраля, вычисляется путем вычитания из общей суммы транспортного налога всех произведенных авансовых платежей.

Код КБК на транспортный налог для юрлиц не изменился с прошлого года.Если вы опоздали с уплатой налога, то придется уплатить и пени за просрочку. Недоимка или неуплата налога влечет неминуемый штраф.

КБК по транспортному налогу для организаций за 2019 год

Организации – владельцы транспортных средств должны ежегодно отчитываться в ИФНС по транспортному налогу, а также уплачивать налог в сроки, установленные региональным законодательством (п. 2 ст. 358, п. 1 ст. 363.1, п. 1 ст. 363 НК РФ).

Порядок расчета транспортного налога и срок уплаты

Транспортный налог рассчитывается в соответствии с гл. 28 НК РФ и определяется как произведение ставки налога и налоговой базы по налогу – мощность двигателя, тяга реактивного двигателя, валовая вместимость (п. 2 ст. 362, п. 1 ст. 359 НК РФ).

Ставки транспортного налога определяются органами местного самоуправления в каждом регионе отдельно (п. 1 ст. 361 НК РФ).

Сроки уплаты налога и авансовых платежей по транспортному налогу регламентируются региональными законами органов местного самоуправления (п. 6 ст. 362, п. 1 ст. 363 НК РФ). При этом срок уплаты налога не должен быть установлен ранее 1 февраля следующего года (п. 1 ст. 363 НК РФ).

Например, московские организации-владельцы транспортных средств не рассчитывают и не уплачивают авансовые платежи по транспортному налогу. Годовой налог в Москве необходимо заплатить в бюджет не позднее 5-го февраля следующего года (п. 1 ст. 3 закона г. Москвы от 09.07.2008 № 33).

Так, по итогам 2018 года организациям в Москве заплатить транспортный налог без пени со стороны проверяющих органов нужно будет не позднее 5 февраля 2019 года.

Ответственность за нарушение сроков уплаты транспортного налога

При неуплате налога в течение 30-ти календарных дней включительно пеня рассчитывается исходя из 1/300 ставки рефинансирования ЦБ РФ от суммы задолженности по налогу за каждый календарный день просрочки, начиная со следующего дня. При неуплате налога более 30-ти календарных дней, начиная с 31-го дня, пеня рассчитывается исходя из 1/150 ставки рефинансирования ЦБ РФ от суммы задолженности за каждый календарный день просрочки (п. 4 ст. 75 НК РФ).

Также за неуплату налога предусмотрен штраф в размере 20% от суммы задолженности (п. 1 ст. 122 НК РФ).

КБК транспортный налог, пени, штрафы для организаций

Приказом Минфина от 08.06.2018 № 132н внесены изменения в коды бюджетной классификации по налогам и взносам, но КБК по транспортного налогу в 2019 году для организаций останется прежним.

В 2019 году организациям нужно будет уплачивать транспортный налог, а так же пени и штрафы по транспортному налогу по следующим КБК:

| Вид платежа | КБК |

|---|

То есть указанные КБК важно правильно указать в платежном поручении при перечислении соответствующих сумм налога, пени или штрафа.

Коды бюджетной классификации (КБК) на 2019 год

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2019 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Транспортный налог для юридических лиц: КБК в 2017 году

За отчетный период 2017 года каждая организация, на которую зарегистрировано хотя бы одно транспортное средство, должна оплатить налог, а также вносить авансовые платежи по нему. При этом необходимо не только детально рассчитать размер платежей, но и внести правильные реквизиты в платежные поручения. В итоге указание надлежащего КБК транспортного налога для организаций в 2017 году позволит избежать существенных издержек и разбирательств. Для этого необходимо соблюсти все существующие требования.

Правила перечисления

При соблюдении платёжной дисциплины по транспортному налогу важно детально изучать все проводимые платежи и необходимые для оплаты реквизиты. В частности – КБК транспортного налога для юридических лиц в 2017 году. Это позволит своевременно и без штрафов выполнить оплату налога в государственную казну. При этом стоит учитывать, что рассматриваемые платежи установлены на региональном уровне, но фактически приравнены к федеральным переводам.

Ко всему прочему до оплаты итогового налога за транспорт в подавляющем большинстве регионов необходимо также вносить и авансы по нему. Для этого необходимо:

- оформить платежные поручения;

- верно указать все реквизиты;

- рассчитать сумму операции за отчетный период;

- подать заполненный бланк заявления-поручения в тот банк, который обслуживает компанию.

Чтобы провести оплату транспортного налога в 2017 году, КБК необходимо указать в платежном поручении. Перевод денежных средств обычно выполняют методом списания с расчетного счета предприятия на указанные в поручении реквизиты получателя. Как правило, по каждому отчетному периоду оплаты авансов по налогу на транспорт они не меняются. Но бывают исключения, которые надо отслеживать.

Получателем должны быть соответствующие государственные структуры. В нашем случае – это соответствующий налоговый орган + Управление Федерального казначейства по региону как посредник.

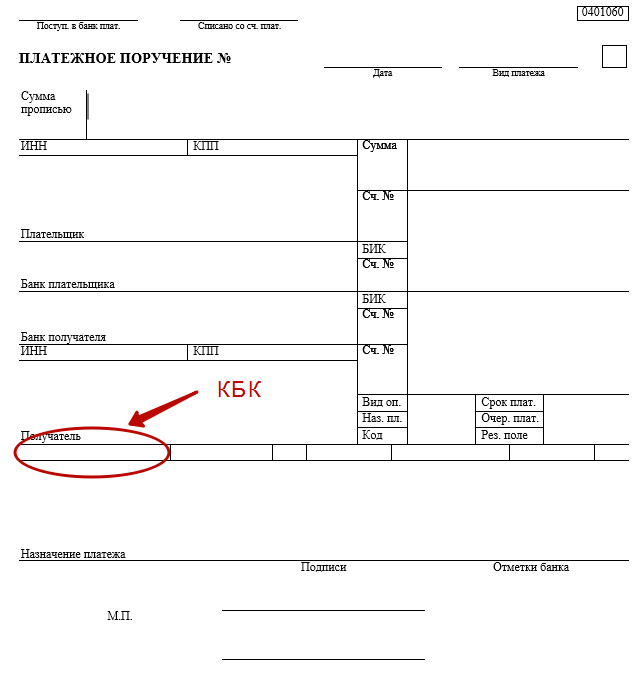

Еще раз подчеркнём важность верного указания кода бюджетной классификации. Его прописывают в строке 104 платежного поручения (см. рисунок выше). Со всеми остальными полями обычно не должно возникать вопросов, так как специалисты компании заполняют их почти ежедневно и имеют всю необходимую информацию, а также опыт. Ведь всегда можно использовать ранее заполненные формы и сделанные расчёты по транспортному налогу.

Как указывать

Стоит понимать, что актуальные коды бюджетной классификации постоянно изменяются. То есть их утверждённые значения желательно постоянно проверять.

Если говорить детально, то КБК транспортного налога для организаций за 2017 год – это определённый числовой код из 20 знаков. Его необходимо разместить в строке 104 поручения.

Приказ Минфина России от 01.07.2013 № 65н подробно объясняет правила написания каждого из кодов.

Стоит отметить, что первые три цифры КБК транспортного налога в 2017 году имеют значение 182. Это говорит о том, что главный администратор таких доходов бюджета – налоговики. То есть ФНС России. С их полным перечнем в части данного ведомства можно ознакомиться в Приложении № 7 этого приказа Минфина.

Кроме того, чтобы платёж был выполнен верно, обращайте внимание на разряды с 14 по 17 КБК в платёжном поручении. Это позволит действующей системе правильно понять выполняемый платёж. А именно данные цифры несут следующую информацию:

- 1000 – в казну поступает налог/аванс по нему;

- 2100 – в бюджет происходит уплата пеней;

- 3000 – компания отчисляет штраф.

С учетом информации об этих сочетаниях можно проверять все вносимые платежи по налогу на транспорт и верность составления платёжек. Также не забывайте сверяться с Приложением № 7 приказа Минфина.

Кроме того, не брезгуйте пользоваться консультациями представителей налоговых органов по данному вопросу, чтобы верно проставлять кодовые значения. Ведь в таком случае значительно вырастают шансы избежать штрафов и весомой суммы пеней.

| Актуальные КБК транспортного налога для организаций за 2017 год |

|---|

Чтобы платежи не зависали

Перевод денежных выплат в адрес Федерального казначейства всегда должен происходить своевременно. Ведь в противном случае могут быть предъявлены пени и/или штраф.

Также стоит отметить, что из-за ошибки в КБК транспортного налога для организаций за 2017 год сумма может быть перенесена в отдельный вид неидентифицированных платежей. При этом ответственность несет сама организация, а не налоговые органы.

Потерянное время – не будет столь страшным ударом, если слегка заранее выполнять расчет налога и производить его оплату в бюджет. В этом случае будет дополнительный период времени для корректировки, доплаты и даже возвращения платежей. В таком случае транспортный налог можно будет не только погасить в необходимый по закону промежуток времени, но и выполнить соответствующие корректировки, а также уточнить требуемые данные для расчетов.

Как действовать, если ошибка

Все допускаемые ошибки по заполнению КБК могут быть устранены в соответствии с существующих налоговым законодательством РФ. При этом ответственности организация по общему правилу нести не будет. Ведь переведённая сумма средств всё-таки попадает в бюджете. Это вытекает из п. 7 ст. 45 НК РФ

При понимании, что средства не поступили на счет выплат по транспортному налогу, можно выполнить корректировку и снова сделать перевод средств без штрафа и пеней. Достаточно в кратчайшие временные рамки обратиться с письмом в местную ИФНС с предоставлением такого рода скорректированных данных. Такой запрос не имеет специального образца бланка. Его выполняют в произвольной форме. При благополучном исходе КБК транспортный налог для юридических лиц в 2017 году можно будет поправить и произвести аналогичные выплаты по верным реквизитам.

| Видео (кликните для воспроизведения). |

При подаче всех документов нужно предъявить налоговикам оба варианта КБК. А именно – ошибочный и верный, чтобы можно было сравнить переведённые средства и выполнить корректировку по данного вида оплате. Необходимость уточнить период и сумму налога тоже является обязательной для того, чтобы можно было выполнить перевод средств в соответствии с существующим законодательством.

В конечном итоге урегулирование и вписание верного КБК позволит избежать судебных разбирательств. При этом у налогоплательщика есть 3 года на рассмотрение всего процесса спорного перевода. Но не стоит задерживать с этим.

Любое заявление на пересмотр платежа рассматривают индивидуально. Вдобавок может уйти время на корректировку денежного перевода по налогу. А это может повлиять на итоговый результат расчётов, привести к штрафу и пеням. Поэтому лучшим решением будет:

- загодя подать все поправочные документы;

- отслеживать актуальный КБК.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК. Транспортный налог с организаций

КБК по транспортному налогу с организаций начинаются на: 182 1 06 04011 02

| Наименование | КБК |

|---|---|

| сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному | 182 1 06 04011 02 1000 110 |

| пени по соответствующему платежу | 182 1 06 04011 02 2100 110 |

| проценты по соответствующему платежу | 182 1 06 04011 02 2200 110 |

| суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации | 182 1 06 04011 02 3000 110 |

| прочие поступления | 182 1 06 04011 02 4000 110 |

| уплата процентов, начисленных на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | 182 1 06 04011 02 5000 110 |

Получите комплексное решение бухгалтерской отчетности: автоматически формируйте и отправляйте отчеты через интернет

Другие статьи по теме «Бухгалтерия для ООО»

Учетная политика на 2019 год

На этом документе строится весь бухгалтерский и налоговый учет предприятия. В статье расскажем, как составить учетную политику на 2019 год, опишем нюансы для разных систем налогообложения и приведем примеры.

Кто может рассчитывать на льготы при расчете страховых взносов?

Кто может рассчитывать на льготы при расчете страховых взносов? Для нескольких категорий плательщиков действуют пониженные тарифы страховых взносов.

Как вести бухгалтерский учет в ООО

Все коммерческие компании обязаны вести бухгалтерский учет. Эта обязанность никак не зависит от формы собственности, и ООО должно вести учет на общих основаниях.

Как рассчитать пособие по беременности и родам

Рассчитайте пособие по беременности и родам онлайн с помощью калькулятора Контур.Бухгалтерии. Онлайн-сервис автоматически вычислит размер выплат на основании данных по сотруднику.

Как рассчитать больничное пособие

С помощью онлайн-калькулятора от Контур.Бухгалтерии расчет больничных занимает 3-4 минуты. Перед началом работы заполните кадровые и расчетные данные по сотруднику. После этого сделайте нужные расчеты за несколько простых шагов.

КБК по транспортному налогу на 2018 год

Из нашего сегодняшнего материала читатель узнает, какие установлены КБК по транспортному налогу на 2018 год для физических и юридических лиц.

Кто должен платить?

В 2018 году обязанность по уплате транспортного налога возложена как на физические, так и на юридические лица. При этом установлены различные КБК для уплаты транспортного налога в 2018 году для юридических и физических лиц.

КБК по транспортному налогу на 2018 год: таблица

КБК по транспортному налогу в 2018 году остались такими же, как и в 2017 году. Отметим, что в случае уплаты пеней или штрафов, связанных с транспортным налогом, необходимые указывать иные КБК. Приведем актуальные КБК на все случаи в виде таблицы.

Напомним, что КБК в платежном поручении указывается в поле 104.

КБК транспортный налог в 2018-2019 году

Выполнение обязанности по уплате налогов начинается с составления платежных документов. КБК транспортного налога это один из реквизитов, который при верном значении поможет определить вид налога. Где найти данный реквизит и как составить платежку без ошибок в 2018 году расскажет данная статья.

Для кого предназначен КБК транспортного налога

В информации, которую содержит в себе КБК любого налога, заключается цифровое значение наименования налога, код получателя (фискального органа), региональный код или вид бюджета (федеральный или региональный), а также условия поступившего платежа (налог, пени, штраф).

Для платежей по транспортному налогу КБК установлен в виде двух значений:

- Для организаций всех правовых форм;

- Для частных лиц собственников транспорта.

Данный код состоит из 20 цифровых значений и указывается в платежных документах при оплате налоговых обязательств владельцев транспортных средств. Разница в КБК состоит в нескольких цифрах, которые можно увидеть в таблице:

| Плательщик | Причина оплаты | КБК |

| Юридические лица (организации) | Сумма основного налога, исчисленного в соответствии с декларацией за отчетный период | 182 1 06 04011 02 1000 110 |

| Сумма пени (самостоятельно рассчитанные к оплате либо удержанные ФНС) | 182 1 06 04011 02 2100 110 |

Важно! Следует помнить, что налог с владельцев транспортных средств для частных лиц рассчитывает налоговая инспекция.Сроки оплаты отличаются от сроков, которые установлены фирмам, и отчетность не предоставляется, кроме сведений о продаже имущества или покупке нового.

Найти и проверить КБК транспортного налога

Информация об актуальных КБК для всех видов плательщиков регулярно обновляется. Одним из постоянных источников является сайт ИФНС. Здесь же можно уточнить и прочие реквизиты получателя, т.е. кому мы платим:

- Полное наименование получателя;

- ИНН и КПП;

- Банк и расчетный счет получателя;

- Адрес ИФНС.

Также с помощью сервиса выбрать необходимые данные по ОКТМО, период платежа, уточнить кодировку статуса платежа и самого плательщика. Сформированный платежный документ доступен к сохранению в удобном формате, вывода на печать или мгновенной оплаты (для физических лиц).

Если у налогоплательщика имеется в распоряжении личный кабинет на сервере ФНС, то здесь все платежные требования уже сформированы сотрудниками налоговой службы, видна сумма налога или недоимки, а также санкции в случае не соблюдения сроков платежа в виде пени.

Отследить изменения по устаревшим или недействующим КБК также можно в справочнике по налогам. Безошибочное составление платежных документов позволяет быстро перевести финансовые средства в бюджет, где сотрудники идентифицируют платеж, зачислят на лицевой счет плательщика и автоматически будет погашена недоимка.

|

Особенности платежей по транспортному налогу

При уплате налоговых обязательств важен каждый реквизит, так как ошибка даже одной цифры приведет к задержке при зачислении платежа на нужный лицевой счет или к потере и длительным поискам.

Организациям, владеющим движимым имуществом вменена обязанность по расчету и предоставлению декларации в налоговые структуры. Базой для налогообложения служит мощность транспорта, измеряемая в лошадиных силах. Если законодательные нормы региона (ставки для Москвы и МО 2018), где транспорт состоит на учете, предусмотрели обязанность по исчислению еще и авансовых платежей, то фирма-собственник обязана выполнять данные требования:

- Рассчитывать и оплачивать авансы;

- Рассчитывать и платить итоговую сумму налога за период;

- Декларировать сведения об имуществе и исчисленном транспортном налоге.

Существуют особые условия при расчете суммы налога владельцев, если стоимость движимого имущества превышает 3 млн. руб. Налоговую базу увеличивают на соответствующие коэффициенты (от 1,1), если возраст транспортного средства не превысил трех лет,в отношении автомобилей стоимостью до 5 млн. руб., и возраст от 10 лет для транспорта стоимость которых, более 10 млн. руб. При этом, модели транспортных средств, для которых предусмотрены повышающие коэффициенты, поименованы в списке списке министерства Минпромторга.

Когда платится налог на транспорт

Законодательством предусмотрены условия, при которых прекращается обязанность по оплате транспортных платежей и авансов:

- Прекращение прав собственности;

- Ликвидация фирмы (смерь физического лица);

- Угон транспортных средств (случай потребует документального подтверждения);

- Применение действующих льгот (или введение новых преференций).

Во всех случаях, которые не перечисляются данным перечнем, оплата производится:

- До 1 декабря частными лицами;

- До 1 февраля года, который идет следом за прошедшим отчетным периодом.

Авансовые платежи подлежат оплате в сроки, которые предусмотрены региональными законодательными нормами. Для организаций срок отчетности ограничен также 1 февраля. Для иных физических лиц отчетность сдавать не требуется.

Нужен ли КБК по транспортному налогу в отчетности

Отчитываться перед налоговыми органами по транспортным средствам организациям требуется один раз в году. В декларации находят отражение все виды транспорта, которые числятся на балансе фирмы и зарегистрированы в ГИБДД на имя компании. Между тем, некоторые владельцы не упоминают в декларации транспорт, который не используется в деятельности фирмы. Это действие ошибочно.

Дополнительная декларация потребуется тем компаниям, у которых открыты обособленные подразделения, за которыми числятся транспортные средства. В этом случае декларацию и налог уплачивается по месту нахождения подразделения. Транспорт должен быть зарегистрирован по месту использования.

Головной офис на основании п. 1 ст. 363.1 НК также должен составлять декларацию и предоставлять е в ИФНС. Сама декларация состоит из 2 разделов, которые содержат в себе сведения о ТС:

- Марка и государственный номер;

- Мощность двигателя;

- Номер VIN;

- КБК транспортного налога;

- Повышающие коэффициенты;

- Срок эксплуатации средства и дата его выпуска.

Общий итог, который подлежит уплате, указывается в разделе 1 сводно, по всему предприятию.В строке 020 содержится сумма налога, в строке 040 ОКТМО. Сведения об авансовых платежах в декларации не значатся.

Распространенные вопросы

Вопрос 1: Как оформить документы, которые удостоверяют факт угона автомобиля. Как рассчитать налог с автомобиля, по ка он числится в розыске?

Руководствуясь нормами, которые установлены ст. 28 НК компании потребуется взять в соответствующих органах справку, где содержатся сведения о дате и месте угона и идентификационные данные транспорта. Обратиться за ней можно в следственные органы. Далее передать сведения об угоне в ГИБДД и сотрудникам налоговой службы.

Дата угона послужит точкой отсчета для приостановки начисления транспортного налога. Его расчет следует прекратить в месяце, следующем за месяцем угона ТС (пп. 7 п. 2 ст. 358 НК). Основанием послужит та же справка и органов внутренних дел, в которой указан месяц угона.

КБК по транспортному налогу в 2019 году: таблица для юридических лиц

Какие КБК по транспортному налогу для юридических лиц в 2019 году? На какие коды платить налог физическим лицам? Приведем таблицы.

Кто платить транспортный налог в 2019 году

В 2019 году транспортный налог обязаны уплачивать как юридические, так и физические лица. В связи с этим, КБК на уплату транспортного налога организаций и физических лиц – разные. При этом из платежного поручения на уплату будет понятно кто перечисляет налог – организация или физик.

При этом может потребоваться уплатить пени или штрафы, если произойдет нарушение срока уплаты транспортного налога.

Таблицы с КБК на 2019 год

Для юридических лиц

КБК для уплаты транспортного налога для юридических лиц и организаций

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 |

КБК для уплаты пени по транспортному налогу для юридических лиц и организаций

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по транспортному налогу с организаций | пени | 182 1 06 04011 02 2100 110 |

| проценты | 182 1 06 04011 02 2200 110 | |

| штрафы | 182 1 06 04011 02 3000 110 | |

Для физических лиц

КБК для уплаты транспортного налога для физических лиц

| НАЛОГ | КБК |

|---|---|

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 |

КБК для уплаты пени по транспортному налогу для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по транспортному налогу с физических лиц | пени | 182 1 06 04012 02 2100 110 |

| проценты | 182 1 06 04012 02 2200 110 | |

| штрафы | 182 1 06 04012 02 3000 110 | |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК при уплате транспортного налога для организаций — 2017-2018

КБК — транспортный налог 2017 года для организаций уплачивался с использованием тех же кодов, что и раньше. Тот же порядок действует и в 2018 году. Рассмотрим перечень актуальных для этого налога КБК, а также специфику нормативных актов, регулирующих порядок их применения.

КБК по транспортному налогу для юридических лиц в 2017–2018 годах

Код бюджетной классификации используется государством в целях эффективного учета различных доходов и расходов бюджета РФ. Лица, занимающиеся коммерческой деятельностью, практически всегда имеют дело только с теми типами КБК, которые относятся к доходам бюджета.

Действующие КБК приведены в приказе Минфина России от 01.07.2013 № 65н. Они представлены в виде весьма сложной структуры, интерпретировать которую неспециалисту может быть затруднительно.

Компетентные органы власти РФ, чаще всего ФНС и Минфин, периодически издают нормативные акты с разъяснениями по поводу применения КБК. Например, приказ ФНС России от 29.12.2016 № ММВ-7-1/736.

Применяемые коды КБК имеют единообразный вид — 20-значные последовательности цифр. Именно такой 20-значный КБК необходимо указывать в платежках при перечислении в бюджет налогов, взносов, сборов, а также пеней и штрафов, начисляемых в предусмотренных законом случаях.

Содержащиеся в приказе № 65н КБК регулярно меняются. В конце каждого года необходимо изучать свежую редакцию приказа, чтобы быть в курсе, какие КБК установлены для транспортного налога и иных платежей на следующий год.

Для фирм, являющихся субъектами уплаты транспортного налога, в приказе № 65н зафиксирован подлежащий использованию для данного налога в 2017 -2018 годах КБК 182 1 06 04011 02 1000 110. Он же действовал и в 2016 году.

Не изменились в 2017-2018 годах и действовавшие для транспортного налога КБК 2016 года по пеням и штрафам.

О форме действительной для отчета за 2017 год декларации по транспорту и правилах ее заполнения читайте в статье «Порядок заполнения декларации по транспортному налогу».

КБК для штрафов и пеней по транспортному налогу в 2017–2018 годах

Для юрлиц, являющихся плательщиками транспортного налога, в приказе № 65н установлены подлежащие использованию в 2017–2018 годах следующие КБК:

- для штрафов по транспортному налогу — 182 1 06 04011 02 3000 110;

- для пеней по нему — 182 1 06 04011 02 2100 110.

Для расчета пеней воспользуйтесь нашим сервисом «Калькулятор пеней».

| Видео (кликните для воспроизведения). |

КБК по транспортному налогу в 2017–2018 годах изменений не претерпели. Актуальные перечни данных кодов содержатся в свежей редакции приказа № 65н, а также в приказе № ММВ-7-1/736.

Источники

Ло, Реймонд Фен-Шуй и анализ судьбы; София, 2011. — 224 c.

Брауде Илья Записки адвоката; Советская Россия — М., 2010. — 224 c.

Чепурнова, Н. М. Судебная защита в механизме гарантирования прав и свобод. Конституционно-правовой аспект / Н.М. Чепурнова, Д.В. Белоусов. — М.: Юнити-Дана, Закон и право, 2014. — 168 c.- Вышинский, А.Я. Марксистско-ленинское учение о суде и советская судебная система / А.Я. Вышинский. — М.: [не указано], 2015. — 177 c.

- Абдулаев, М. И. Теория государства и права / М.И. Абдулаев. — М.: Санкт-Петербург, Издательский дом «Право», 2010. — 468 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .

")