Содержание

- 1 Расчет текущего налога на прибыль: формула, пример расчета

- 2 Как рассчитать налог на прибыль: правила, пример

- 3 Как рассчитать налог на прибыль: пример, формула

- 4 Расчет налога на прибыль на примере для чайников

- 5 Расчет налога на прибыль формула

- 6 Калькулятор налога на прибыль

- 7 Налог на прибыль — пример расчета для чайников

- 8 Налог на прибыль для чайников: расчеты и примеры

Расчет текущего налога на прибыль: формула, пример расчета

Любая коммерческая организация стремится получить прибыль. Помимо обязательного наличия качества в товарах и услугах, требуется получить наибольшую выгоду от их реализации. Законодательство предполагает начисление налога на прибыль, который должно оплатить предприятие. Его можно рассчитать онлайн, где в интернет предоставлен специальный сервис — калькулятор. А также для расчета налога на прибыль существует формула, по которой это возможно сделать своими силами.

Формула расчета

Для расчета текущего налога на прибыль по формуле требуется учитывать следующие этапы и составляющие:

- Определение налоговой базы. Это сумма дохода, полученного от сбыта и доходов, пришедших помимо реализации. Из суммы вычитаются расходы, способствующие уменьшению базы налога, внереализационные. Затем прибавляются убытки от реализации имущества.

- Налоговую базу умножаем на 20 и делим на 100. Получаем сумму налога за квартал хозяйственной деятельности.

- Результат разделяется на суммы отчислений: для местного и федерального бюджетов.

- Налоговая база умножается на 2 и делится на 100 — отчисление в казну РФ. Умножаем налоговую базу на 18 и делим на 100 — для местного бюджета.

Данный расчет отражает сумму оплаты за 12 месяцев. Итоги года могут показать недоплату, когда авансовых сумм не достаточно. Тогда выплата дополняется. В случае переплаты, лишняя сумма зачтется в следующем году, но не подлежит возврату.

Налог, уплачиваемый за конкретный период, то есть — текущий, исчисляется при умножении валового дохода на ставку. Затем произведение делится на 100%. Итак, формула имеет следующий вид:

Получите 267 видеоуроков по 1С бесплатно:

Исходные данные для расчета налога по формуле

В формулу расчета налога на прибыль входит основной доход и внереализационный. Первый означает прибыль, полученную в результате продажи товаров и услуг. Второй — другие поступления. Доходы определяются методами:

- Начислением, когда сумма определяется в период получения доходов;

- Кассовый, когда доход поступил в кассу или в банк, на счет.

Валовой или основной доход — это также:

- Плата за аренду помещений и сооружений, находящихся в собственности компании;

- Прибыль за посредничество;

- Дивиденды от ценных бумаг юридического лица.

Внереализационные доходы не имеют связи с основным производством предприятия. Это следующие суммы:

- Обнаруженные в отчетный период доходы за предыдущие годы;

- Кредит, списанный в качестве долга в связи с истечением срока;

- Части демонтированных сооружений;

- Разница в курсе валют, поступившая на баланс предприятия;

- Безвозмездно полученное имущество;

- Другой доход.

Расходы могут уменьшить налоговую базу в формуле. Это следующие суммы:

- Зарплата работникам, в том числе дополнительная;

- Компенсации;

- Выплаты в натуре;

- Другое.

Расходы, которые способствовали получению прибыли и подтвердились документально, списываются. Они могут появиться в результате хозяйственной деятельности, бывают общие и административные:

Пример расчета налога по формуле

На примере некоторого предприятия «А» рассчитаем налог на прибыль:

- В результате всех видов деятельности фирма получила прибыль 600 000 руб. за отчетный период;

- Затраты производства соответствуют сумме 300 000 руб., из чего следует разница — 300 000 руб.;

- Если фирма не пользуется льготами, а ставка в процентах — 20 %, умножаем 300 000 руб. на 20 и делим на 100;

- Налог, который предприятие должно выплатить на прибыль, равняется 60 000 руб.

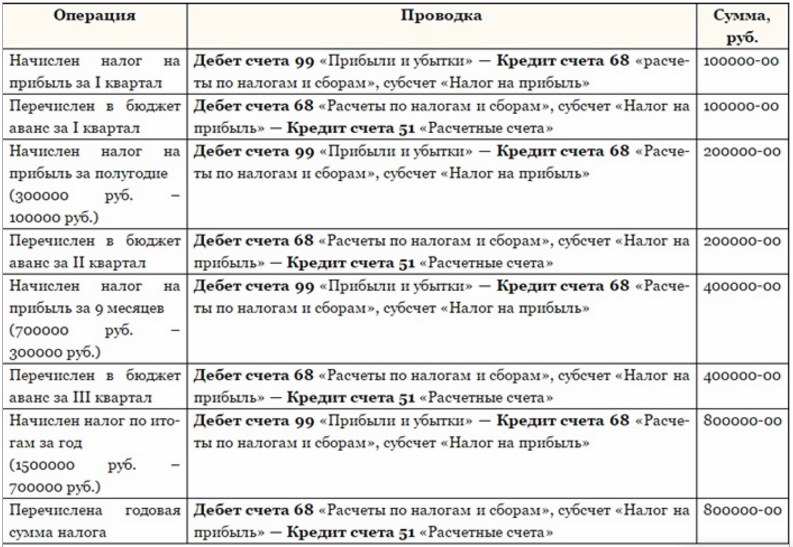

Проводки при расчете текущего налога

Рассмотрим проводки, формируемые по операциям при расчете налога на прибыль:

Налоги на прибыль выплачивают все юридические лица. Иначе задолжавшее предприятие подвергнется наложению штрафа.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как рассчитать налог на прибыль: правила, пример

Налог на прибыль является прямым налогом, то есть его величина непосредственно зависит от полученной прибыли. Для того, чтобы рассчитать сумму налога на прибыль к уплате, необходимо величину налоговой базы умножить на принятую ставку налога.

Общие правила расчета налога

Формула расчета налога:

Для расчета налога, в первую очередь, понадобится величина налогооблагаемой базы (НБ). Для ее вычисления существуют общие правила:

- Рассчитывается общая сумма доходов (от реализации и внереализационные);

- Вычисляется общая сумма расходов, которые уменьшают доходы;

- Сюда же входит перенесенный убыток прошлых периодов.

К доходам, включаемым в НБ, относится выручка от реализации:

- Собственных товаров и услуг;

- Покупных товаров (услуг);

- Основных средств;

- Имущественных прав, и т. д.

Можно сказать, что в доходы по бух.учету включается результат любой деятельности, кроме получения кредитов или займов.

Список расходов, способных уменьшить доходы в налоговом учете, требует от бухгалтера гораздо большего внимания. В этот список входят:

- Расходы на производство и реализацию;

- Расходы при реализации покупных товаров, ОС, имущественных прав;

- Кроме расходов основного производства — расходы обслуживающих производств;

- Затраты на реализацию ценных бумаг, и т.д.

Кроме расходов по основной деятельности, существуют расходы, не связанные с реализацией, например, проценты по долговым обязательствам, издержки судебного производства, штрафы, премии и скидки для покупателей, и т.д.

Порядок расчета налоговой базы

Налоговая база вычисляется как разница между величинами всех доходов и расходов за период. Доходом считается общая прибыль организации в натуральной или денежной форме. Полученные в натуральной форме доходы от основной деятельности учитываются по цене сделки. Если в указанном периоде расходы превысили доходы, то налоговая база признается равной нулю.

Получите 267 видеоуроков по 1С бесплатно:

Пример вычисления налога

Рассмотрим операции, проведенные в первом квартале. Хозяйственные операции ООО «Энигма» за период:

- Организация получила в банке кредит на сумму 2 000 000 руб.;

- Выручка от продажи собственной продукции составила 2 478 000 руб., включая НДС 378 000 руб.;

- Затраты на производство (сырье и материалы) отражены в сумме 720 000 руб.;

- Отражены затраты на заработную плату — 390 000 руб.;

- Начисление страховых взносов на зарплату — 62 000 руб.;

- Амортизация оборудования и ОС — 84 000 руб.;

- Получены проценты по выданному другой компании займу — 29 000 руб.;

- Отражены расходы на оплату путевок работникам — 74 000 руб.;

- Налоговый убыток за прошлый период составил 165 000 руб.

Как посчитать налог на прибыль в данном примере:

- Расходы по бухгалтерскому учету составят: 720 000 + 390 000 + 62 000 + 74 000 + 84 000 = 1 330 000 руб.;

- При этом, расходы в налоговом учете будут меньше на 84 000 руб., так как затраты на оплату путевок сотрудникам не включаются в расходы для НУ. То есть, расходы в НУ составят 1 246 000 руб.;

- Вычисляем налогооблагаемую прибыль: ((2 478 000 — 378 000) + 29 000) — 1 246 000 — 165 000 = 718 000 руб.;

- Бухгалтерская прибыль составит ((2 478 000 — 378 000) + 29 000) — 1 246 000 — 165 000 = 634 000 руб.;

- Ставка налога равняется 20%. Сумма налога на прибыль: 718 000 * 20% = 143 600 руб.;

- Размер налоговой ставки для перечисления в федеральный бюджет с 01.01.2017г. повышен до 3 процентов: 718 000*3 % = 21 540 руб.;

- Соответственно, ставка перечислений в региональный бюджет — 17 процентов: 718 000 * 17 % = 122 060 руб.

Налоговые активы и обязательства

При отсутствии разниц с налоговым учетом, расчет налога на прибыль выглядит достаточно просто.

Но в большинстве случаев существует много нюансов, которые необходимо учесть — иначе можно легко нарушить законодательство. Это приведет к претензиям налоговых органов, доначислению налога, а возможно, и к штрафам.

Понятия налоговых активов и обязательств пришли в БУ из МСФО, хотя методика их вычисления в РСБУ и МСФО немного отличается. Базой для расчета величин активов и обязательств служат постоянные и временные разницы.

Вычитаемые ВР образуют отложенный налоговый актив: ВВР * 20% = ОНА. Проводка:

| Дт | Кт | Описание операции |

| 09 | 68 | Отражена сумма ОНА |

Налогооблагаемые ВР служат базой для отложенного налогового обязательства: НВР * 20% = ОНО. Проводка:

| Дт | Кт | Описание операции |

| 68 | 77 | Отражение суммы ОНО |

Постоянное налоговое обязательство — это, по сути своей, превышение величины налога в НУ над налогом, рассчитанным в БУ. Его величина означает увеличение платежей по налогу в текущем периоде.

ПНО отражается проводками:

| Дт | Кт | Описание операции |

| 99 | 68 | Начисление ПНО |

Постоянный налоговый актив, наоборот, означает уменьшение текущих налоговых перечислений. Проводка:

| Дт | Кт | Описание операции |

| 68 | 99 | Начислено ПНА |

Проводки по отражению налога на прибыль в бухучете

Отразим в проводках данные нашего примера:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68(фед) | Начислен налог в федеральный бюджет | 21 540 | Бухгалтерская справка |

| 99 | 68(рег) | Начислен налог в региональный бюджет | 122 060 | Бухгалтерская справка |

| 68 | 99 | Начислен ПНА (84 000 * 202 %) | 16 800 | Бухгалтерская справка |

| 68 | 99 | Отражен условный доход по НП (634 000 * 20%) | 126 800 | Бухгалтерская справка |

Таким образом, проводки по условному доходу (расходу) позволяют выравнивать расхождения по налогу между БУ и НУ.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как рассчитать налог на прибыль: пример, формула

Целью деятельности любого предпринимателя является получение прибыли. Но получив прибыль, субъект предпринимательской деятельности должен заплатить на нее налог. Только после этого оставшаяся сумма может быть использована предпринимателем по его усмотрению. Не все предприниматели платят налог на прибыль. В России существуют способы ведения бизнеса, при использовании которых налог на прибыль платить не нужно. Это не значит, что такие субъекты совсем свободны от уплаты налогов. Просто к ним применяются другие системы налогообложения, например, упрощенная система налогообложения (УСН). Налог на прибыль платят только организации и предприятия, которые находятся на общей системе налогообложения (ОСН). Расчет налога на прибыль организации является важнейшей задачей для бухгалтерии и требует тщательного подхода, так как именно ошибки при этих расчетах, часто приводят к существенным санкциям и штрафам при проверках, проводимых налоговой инспекцией.

Чтобы произвести расчет налога на прибыль организации, нужно знать только налоговую базу (НБ) и ставку налога на прибыль (СНП в процентах). Формула расчета налога на прибыль (НП) очень простая:

Если все так просто, то в чем проблема? Проблема в расчете налоговой базы. Формула расчета налоговой базы выглядит следующим образом:

НБ = Др + Двр – Рр – Рвн – У

Др – доходы от реализации (продукции, услуг и др.);

Двр – внереализационные доходы;

Рр – расходы, связанные с производством и реализацией продукции;

Рвн – внереализационные расходы;

С учетом метода расчета налоговой базы, формула налога на прибыль выглядит следующим образом:

Для того чтобы ответить на вопрос, как рассчитывается налог на прибыль (а как видно, главное здесь – расчет налоговой базы), необходимо разобраться, что представляют из себя все слагаемые, приведенной выше формулы. Рассмотрим все по порядку.

Расчет налога на прибыль на примере для чайников

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68 | 96 000 (480 000 х 0,2) | Условный расход по налогу за календарный год | Бухгалтерская справка |

| 99 | 68 | 1 000 | ПНО | Бухгалтерская справка |

| 09 | 68 | 1 200 | ОНА за календарный год | Бухгалтерская справка |

| 68 | 77 | 14 000 | ОНО | Бухгалтерская справка |

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Расчет налога на прибыль формула

Формула расчета налога на прибыль

То есть помимо стандартных 20% следует еще доплатить 10% транспортной ставки. Этот вид ставки оплачивается всеми нерезидентами.

Таким образом, получается, что величина зависит от того, кто является юридическим лицом компании, а также от суммы прибыли, полученной вследствие реализации продукции. Стоит учесть, что налог начисляется лишь на чистую прибыль без расходов.Стоит знать и о нескольких нюансах, связанных не только с прибылью, но и убытком.

Если, несмотря на осуществленные компанией расходы, желаемой прибыли не получилось, то база по налогу также будет равняться нулю.

Расчет показателей происходит в нарастающем темпе. Расчет начинается с начала нового года.При наличии у юрлица старого убытка, тянущегося по документам несколько лет, он также попадает под уменьшение налоговой базы. Не всегда компании из-за определенных видов деятельности могут осуществлять оплату налога по одной ставке.

Налог на прибыль — расчеты и примеры для чайников

Доходы – это полученная выручка предприятия по всей деятельности.

В этом случае, при проверке вышестоящими органами юридическому лицу будет выписан штраф, начислена пеня. Есть, так называемые, прямые расходы, которые связаны непосредственно с основной деятельностью предприятия.

Это могут быть затраты на производство, на покупку сырья, выплата заработной платы, аренда помещения, в котором ведется производственная деятельность.

При создании учетной политики организации, учредителями и бухгалтером самостоятельно прописываются те расходы, которые будут относиться к прямым расходам.

Существуют также внереализационные расходы.

Как рассчитать налог на прибыль

Основная ставка налога на прибыль составляет 20%.

Однако для некоторых видов прибыли, либо же к компаниям, обладающим определенной спецификой в рамках деятельности в целом, могут применяться и другие ставки, определенные в соответствии со статьей 284 Налогового кодекса. в этом случае, надо каждый раз рассматривать в контексте конкретных ставок.

Как рассчитать налог на прибыль в 2019 году

Фирмы обязаны платить процент со своей прибыли в бюджет.

Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН. Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль.

Разберемся, как платить налог на прибыль тем организациям, которые применяют общий налоговый режим. Плательщиками являются:

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

- фирмы, ведущие подготовку чемпионата мира по футболу 2019 г.

- ИП;

- организации на спецрежимах;

Общая ставка равна 20% от прибыли.

Из них в 2019 году 2% получал федеральный бюджет, 18% — региональный.

Расчет текущего налога на прибыль: формула, пример расчета

Умножаем налоговую базу на 18 и делим на 100 — для местного бюджета.

| Видео (кликните для воспроизведения). |

Итак, формула имеет следующий вид: Получите 267 видеоуроков по 1С бесплатно:

- ;

- ;

- .

- СНП — ставка налога на прибыль в процентах:

- НП — налог на прибыль;

- НП = (ОД — ОР)* СНП / 100;

- ОД — ОР — общий доход минус общий расход;

В формулу расчета налога на прибыль входит основной доход и внереализационный.

Первый означает прибыль, полученную в результате продажи товаров и услуг.

Налог на прибыль: кто платит, как посчитать + примеры расчёта для чайников

За прошедшие 12 месяцев работы ваша компания получила 4,5 миллиона рублей, при этом затраты составили 2,7 миллиона.

Как вы уже поняли, в данной ситуации налог будет исчисляться из разницы указанных сумм, то есть дохода и расхода – чистой прибыли.

Как видите, сумма, отчисляющаяся в федеральный бюджет, остается неизменной.

Как рассчитать налог на прибыль: пример, формула

Формула расчета налога на прибыль (НП) очень простая: НП = (НБ*СНП)/100 Если все так просто, то в чем проблема?

Проблема в расчете налоговой базы.

Формула расчета налоговой базы выглядит следующим образом: НБ = Др + Двр – Рр – Рвн – У В этой формуле: Др – доходы от реализации (продукции, услуг и др.); Двр – внереализационные доходы; Рр – расходы, связанные с производством и реализацией продукции; Рвн – внереализационные расходы; У – убытки. С учетом метода расчета налоговой базы, формула налога на прибыль выглядит следующим образом: НП = (Др+Двр–Рр–Рвн–У)*СНП/100 Для того чтобы ответить на вопрос, как рассчитывается налог на прибыль (а как видно, главное здесь – расчет налоговой базы), необходимо разобраться, что представляют из себя все слагаемые, приведенной выше формулы.

Рассмотрим все по порядку. Содержание Доходы от реализации (Др) это все средства и материальные ценности (выраженные в своем денежном эквиваленте), которые получены организацией (предприятием) от продажи товаров, услуг или выполненных работ.

Как рассчитать налог на прибыль 2019: формулы и пример расчета

Каждый год в Главе 25 НК РФ происходят изменения, например, в 2019 году:

- Добавились новые статьи к перечню расходов на НИОКР, учитываемых для расчета налогооблагаемой базы.

- Введен «прибыльный» . Предприятие может уменьшить сумму начисленного налога на прибыль (не налоговой базы!) на расходы по приобретению, модернизации, достройке основных средств, но не более 90% от общей суммы расходов. Амортизацию по данным основным средствам использовать для уменьшения налоговой базы будет уже нельзя.

- Утвержден перечень образовательных организаций и программ, образовательные услуги которых могут быть предоставлены для расчета налогооблагаемой базы.

Чтобы посчитать налоговую базу правильно и не вызвать критических замечаний налоговой инспекции, главный бухгалтер и финансовый директор должны отслеживать изменения в налоговом законодательстве и своевременно изменять методологию учета организации (см. подробнее про )

Как рассчитать налог на прибыль:?

Пример, формула расчета налога на прибыль

Еще одно условие для иностранных компаний – они работают через российское представительство.

Калькулятор налога на прибыль

Онлайн-калькулятор налога на прибыль — это удобный инструмент, автоматизирующий расчет платежа по налогу на прибыль.

Расчет налога на прибыль — одна из самых сложных бухгалтерских манипуляций. Ведь для того, чтобы калькуляция была верной, необходимо учесть множество факторов. Именно поэтому современные специалисты бухгалтерии прибегают к различным программным продуктам, которые способны значительно облегчить работу и сократить время, потраченное на нее. Примером такого программного помощника для бухгалтера может служить онлайн-калькулятор.

Ставка налога

Стандартная ставка — 20 %. В калькуляторе она установлена по умолчанию. Однако существуют категории налогоплательщиков, для которых ставка ниже, поэтому при необходимости можно изменить показатель на актуальный для конкретного предприятия.

Перечисляемые 20 % распределяются между федеральным и региональным бюджетами в соотношении 3 % и 17 % соответственно. Процент отчислений в федеральный бюджет никогда не меняется, а в региональный может меняться в зависимости от льгот, которые вводят местные власти.

Кто должен платить

Плательщиками взноса являются:

- российские юридические лица, работающие по общей системе налогообложения;

- иностранные компании, получающие доход на территории России.

Не должны платить этот взнос:

- участники специальных режимов налогообложения — ЕНВД, УСН, ЕСХН;

- участники проекта «Сколково».

Когда платить

Формирование налоговой базы завершается раз в год; налоговый период — год. Отчеты предоставляются раз в квартал, а авансовые платежи могут перечисляться:

- ежеквартально, если сумма дохода не превышает 15 миллионов рублей за предыдущие четыре квартала;

- ежемесячно — все остальные компании.

Налог на прибыль: онлайн-расчет

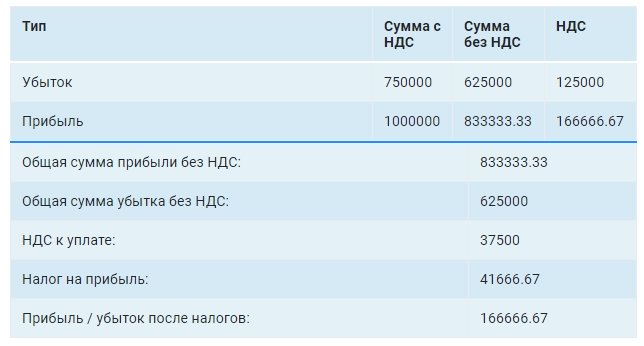

Вне зависимости от того, как производится расчет налога на прибыль, он осуществляется в соответствии со следующей формулой:

Сумма = налоговая база × ставка налога.

Из этой формулы становится понятным, что самым сложным этапом является расчет налоговой базы. Для этого необходимо правильно учесть все доходы и расходы организации, поскольку в качестве базы выступает прибыль предприятия, то есть разница между доходами и расходами.

Представим упрощенную модель бухгалтерского учета и приведем пример расчета.

Производственное предприятие за месяц получило доход в размере 1 000 000 рублей. Из них 250 000 рублей потрачено на расходы, связанные непосредственно с производством. Еще 250 000 рублей направлено на выплату заработной платы сотрудникам, и такая же сумма направлена на покупку сырья. Итого прибыль предприятия составляет 250 000 рублей. Из этого следует, что сумма отчислений составит:

250 000 рублей × 20 % = 50 000 рублей.

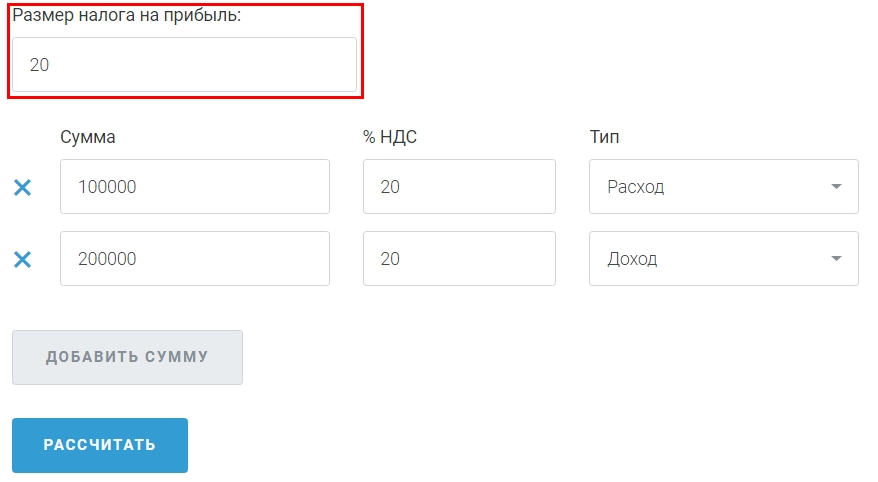

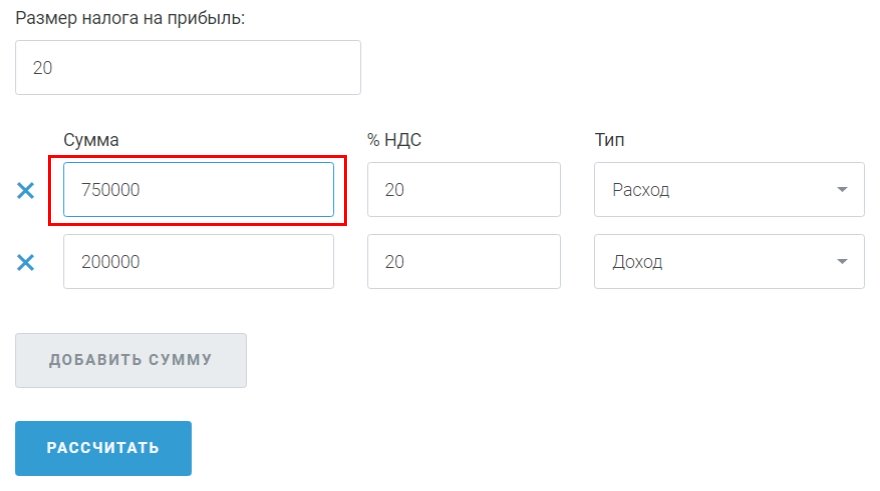

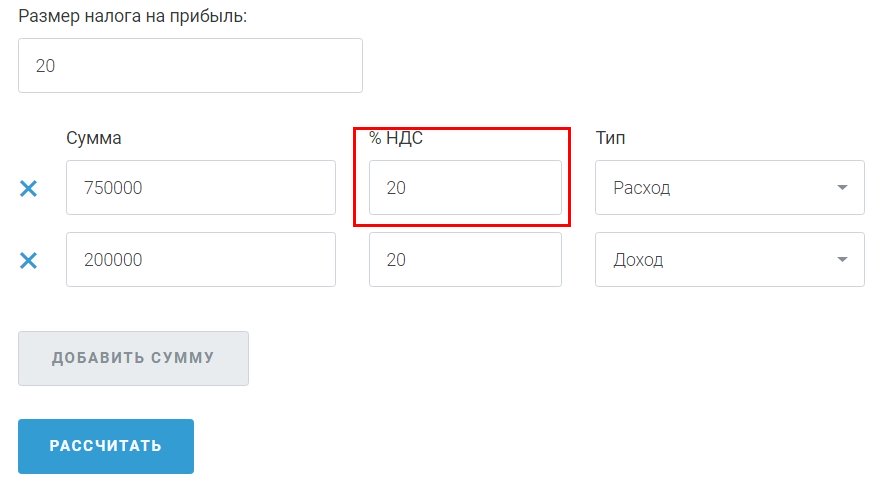

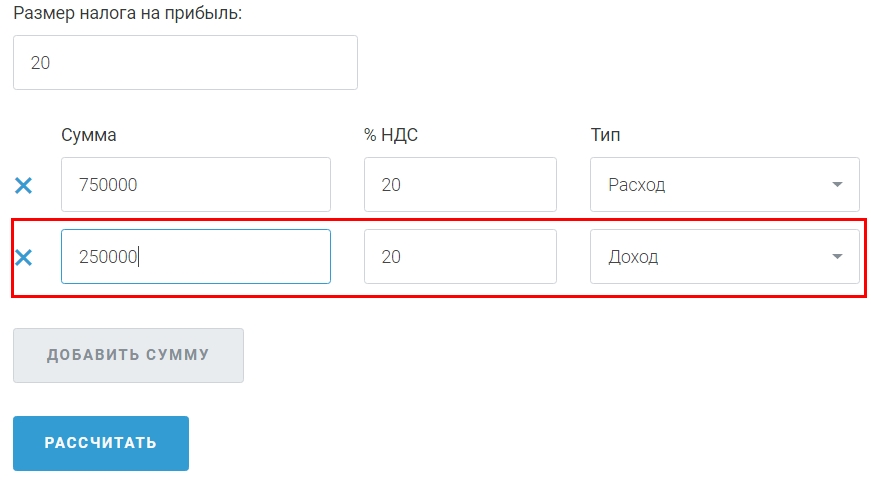

Как рассчитать налог на прибыль: онлайн-калькулятор

Посчитать налог на прибыль калькулятором достаточно просто. Для этого необходимо следовать определенному алгоритму.

Внесите корректное значение ставки. По умолчанию в соответствующем поле указано 20 %. Если вы пользуетесь льготами при налогообложении, замените этот показатель на корректный.

Внесите сумму расходов в первую ячейку по словом «Сумма».

Укажите ставку НДС. По умолчанию в ячейке находится значение 20 %, но в некоторых случаях НДС составляет 10 % или 0 %.

Повторите аналогичные действия в следующей строке в отношении доходов.

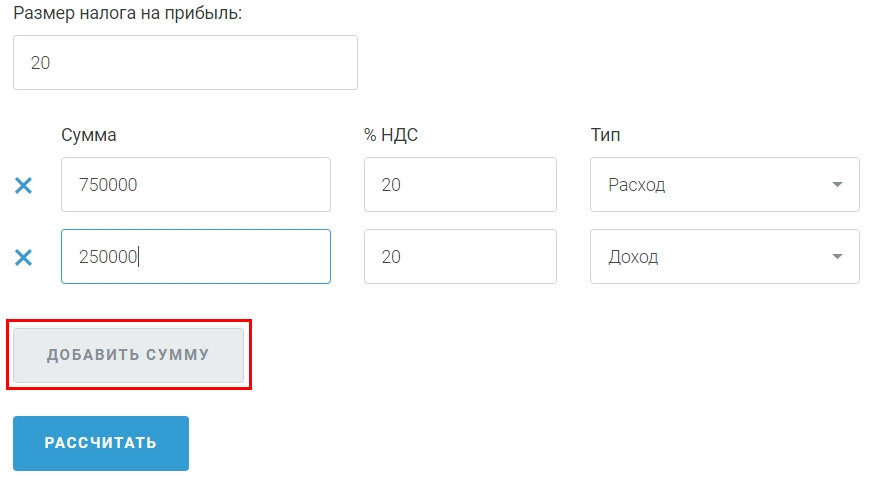

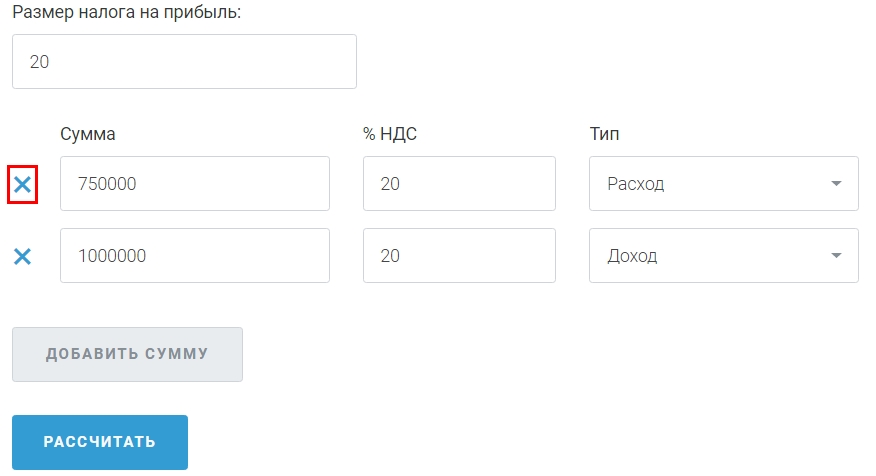

При необходимости добавляйте строки для внесения данных о доходах и расходах, нажав на кнопку «Добавить сумму».

Удалить ненужные строки можно, нажав на крестик в начале строки.

После того как все необходимые данные внесены, нажмите кнопку «Рассчитать» и получите результаты в удобной таблице.

Расчет налога на прибыль калькулятор-онлайн делает простым, быстрым и доступным.

Налог на прибыль — пример расчета для чайников

Не первый год в топах поисковых запросов можно заметить фразы «налог на прибыль, расчёт, пример для чайников» и так далее.

Из этого можно сделать по-своему простой и закономерный вывод – как бы ни старались наши законотворцы, им так и не удалось создать удобную для налогоплательщиков систему.

Но вы можете не беспокоиться: мы объясним вам простыми словами «Что?» (нужно отдать), «Как?» (расходы правильно посчитать) и «Куда?» (уйдёт налог, который вам начислен). Итак, берите онлайн/офлайн калькулятор в руки и поехали!

Онлайн-калькулятор расчета налога на прибыль

Налогооблагаемая прибыль

Как вы понимаете, государство никогда не упустит своего шанса ущипнуть «немного процентов» от проплывающей в океане экономики денежной массы. Собираемая с миру по нитке сумма, в случае Российской Федерации, имеет многомиллиардный размер.

Достичь таких удивительных результатов удаётся лишь потому, что электронная аналитика подаваемой документации практически мгновенно выделяет и злостных неплательщиков, и тех, кому оплата не далась по каким-либо другим соображениям. И, судя по количеству открытых банкротных дел и величины теневого сектора, текущий метод – не совсем рабочий.

Но вас такая участь не должна постигнуть: достаточно вовремя составлять отчётные документы и определять – имеют право фискальные ищейки использовать свои инструкции против вас или нет.

В целом, принцип действия налогового законодательства (в вопросе налогооблагаемой прибыли) прост и понятен. Российская Федерация переняла экономическую эстафету от Советского Союза Социалистических Республик.

Как следствие, большое внимание уделяется различным социальным аспектам, влияющим на качество жизни большей части населения. Плохо это или хорошо, нам, увы, решать не дано.

Кто платит и кто не платит налог на прибыль

По закону, налог на прибыль платят и зарегистрированные, и не зарегистрированные в контролирующих органах организации, если они попадают под определённые критерии оценки.

Декларация от товарищества/предприятия/торгового объединения/иного лица потребуется только в «конечном» случае. То есть, по факту полученной прибыли.

Напоминаем, что «прибыль» — это те денежные средства, которые остаются после того, как из доходов вычли расходы.

Таким образом, если доходы от реализации товаров или услуг не покрывают затраченные на них средства, то платить ничего не нужно. Это логично: если найти объект налогообложения невозможно, то и взыскивать с него ничего нет смысла. Уж таков порядок.

Как уже было упомянуто в этой статье, сильная социальная политика России явно проглядывается в налоговом законодательстве. Вы ощутите это и на себе, если имеете какое-то отношение к инновационному центру «Сколково» или же попадаете под действие следующих статей НК Российской Федерации – 246.1, 346.1, 346.11 и 346.26.

Ещё от уплаты освобождаются лица использующие принципиально несовместимый тип обложения податями («упрощёнка», «вменённики» и «сельскохозяйственники»). Их прибыль «частично изымается» при помощи других принципов, которые мы рассмотрим в других статьях.

Ставки налога на прибыль

К сожалению, единой ставки на всю страну не существует. Точнее не так. По умолчанию, её размер равен 20%, из которых 2% идут в федеральный бюджет, а 18% — в региональный.

Однако для некоторых отдельных категорий плательщиков федеральная часть равна 0, а субъектная может быть снижена до 13,5%.

Таким образом, в каждом регионе она может быть своя. В частности, в Москве она составляет полные 20%, а в некоторых других городах – меньше.

Естественно, оплата производится по месту официальной регистрации. Особенно явно это проявляется на примере Москвы и Московской области.

Так как большая часть крупных коммерческих предприятий (даже осуществляющих деятельность на территории МО) имеет юридические адреса в вышеназванном городе федерального значения, то и деньги уходят в бюджет столицы. Область, носящая её имя, в свою очередь, не получает из этих денег ничего (кроме редких федерально-бюджетных ассигнований).

Как посчитать налог на прибыль – формула расчёта

Как рассчитать налог на прибыль организации

Как рассчитать налог на прибыль организации

Расчёт налога на прибыль производится следующим образом:

- вычитание из доходов расходов. Если есть прибыль, то переходим к следующему этапу;

- проверка на сайте федеральной налоговой службы актуальной ставки для вашего региона;

- заполнение соответствующей декларации и её подача в установленные законом сроки.

Наглядная пошаговая инструкция «для чайников» о самоварах:

Компания ООО «Самоварз-Раша» продала за отчётный период своих изделий на сумму 3 000 000 рублей. При этом их расходы составили 2 500 000. Если они зарегистрированы в Москве, то налог составит 20% от прибыли, что равно 100 000 рублей.

Налог на прибыль физических лиц

Налог на прибыль физических лиц, к сожалению или к счастью, взимается не так. Их прибыль попадает под действие иных законодательных актов, а именно – налога на доходы физических лиц.

Более подробно с ним можно ознакомиться на официальном сайте ФНС.

Вот и всё, что мы хотели рассказать о налоге на прибыль. Имея приведенный пример перед глазами, который идеально показывает, даже для «чайников» в этом сложном вопросе, как просто рассчитать сумму к оплате, каждый без труда определит свою выплату.

Налог на прибыль для чайников: расчеты и примеры

Предприниматель или организация, решив встать на тропу бизнеса, стремятся к тому, чтобы этот бизнес процветал. Приобретая или продавая товары, бизнесмены начисляют свою ставку налога на прибыль. Все бухгалтерские данные заносятся в определённый журнал, и на их основании можно сделать вывод: прибыльно ли предприятие или убыточно.

Расчёт самого дохода — одно из сложных действий. В этой статье мы рассмотрим на примерах расчет налога на прибыль для «чайников».

Какие ставки на прибыль установлены государством

Налоговым кодексом установлены стандартная ставка. Она равна 20%, из них:

- отчисляется в бюджет Федерации – 2%;

- на уровне региона – 18%.

Региональные власти могут уменьшить ставку налога, но она не может быть ниже 15,5% (13,5%+2%).

Кроме стандартной ставки, есть спец.ставки, которые полностью направляются в центральный бюджет России. Эти ставки рассчитаны для предприятий, которые имеют определенный статус или занимаются особым видом деятельности.

- 20% оплачивают иностранные компании без Российского представительства, которые занимаются добычей углеводородов.

- Дополнительно 10% оплачивают зарубежные фирмы, которые занимаются сдачей в наём международного транспорта.

- Дополнительно 13% для российских компаний, которые получают прибыль с ренты зарубежных и российский организаций, с дивидендов акций.

- 15% должны платить все организации и люди, имеющие доходы с муниципальных ценных бумаг.

- 9% оплачивается дополнительно с процентов по бумагам ЦБ.

- 0% для всех медицинский и образовательных организаций.

Как рассчитать налог на прибыль

Вычисляя налог на прибыль, необходимо воспользоваться формулой. Рассмотрим на конкретном примере. Ваша фирма находится на общей системе налогообложения. Доход компании за год работы составил 300 000. Расходы составили 20 000. Общая прибыль:

- 300 000 – 20 000 = 280 000

Вот с этой цифры и нужно уплатить налог в бюджет. Рассмотрим, сколько нужно оплатить,. Если ставка региональная составляет 18%, то в местный бюджет компания заплатит:

Если для местного бюджета ставка 13,5%, то производим следующий расчёт:

Как видно на примере, ставка в Федеральный бюджет не меняется, даже если в местном снижена на 4,5%.

Множество ответов на вопросы про налог на прибыль можно найти в этом видео:

Кто является налогоплательщиком

Разберемся, кто же платит налог на прибыль?

- организации работающие на ОСНО;

- зарубежные компании, которые работают через российское представительство (филиал).

Эти организации обязаны рассчитывать налог на прибыль и оплачивать его в бюджет государства.

Не платят налог на прибыль:

- индивидуальные предприниматели (они платят свой НДФЛ);

- компании на специальных режимах — УСН, ЕНВД, ЕСХН и т.д.;

- компании зарубежные, которые задействованы в организации Олимпийский игр, чемпионатах Мира;

- компании, задействованы в проектах «Сколково».

Когда платить налог

Деньги уплачиваются равными частями ежемесячно или ежеквартально. Квартальные авансы делают организации, чьи доходы превышают 15 миллионов рублей. Остальные должны платить каждый месяц.

К примеру, сумма, которую нужно уплатить в бюджет, в нашем случае составляет 56 000 рублей.

Значит, оплачиваем помесячно:

- До 20 января –18 666.

- До 20 февраля – 18 666.

- До 20 марта – 18668.

Если образуется переплата, она идёт в счёт будущих платежей.

Сумма уплаты налога нам известна. Теперь можно сформировать декларацию по налогу на прибыль. На примере заполнения для «чайников» рассмотрим, как она составляется.

Как заполнить декларацию

Все числовые значения указываются нарастающим итогом. От меньшего к большему числу. Внимательность и аккуратность — залог верного заполнения отчета.

Если в строке декларации отсутствует числовое значение, значит, ставится прочерк. Суммы меньше 50 копеек отбрасываются, больше 50 копеек — округляются до рубля.

Страницы нужно пронумеровать по порядку:

Сама декларация на прибыль состоит из следующих листов.

- Страница 001 – Титульный лист.

- Страница 002 – Ставка налога на прибыль.

- Страница 003 – Расчет налога.

- Страница 004 – Расходы предприятия.

- Страница 005 – Выплаты на предприятие.

- Страница 006 – Учет предприятия.

- Страница 007 – Налог авансовый.

На каждой странице есть строки, которые должны быть заполнены обязательно. Декларация подразумевает определённое количество приложений.

Начинать заполнение декларации правильно со 2 раздела. Остальные листы заполняются отдельно, если это нужно. Оглавление или титульный лист желательно заполнить в конце. Вы заранее не можете знать, сколько приложений придётся заполнять.

| Видео (кликните для воспроизведения). |

Техника заполнения у каждой организации своя. Поэтому если вы заполняете такой документ, то должны знать о своем предприятии абсолютно всё.

Источники

Под редакцией Дмитриевой И. К., Куренного А. М. Трудовое право России. Практикум; Юстицинформ — Москва, 2011. — 792 c.

Московский городской суд в системе органов государственной власти Российской Федерации. История и современность: моногр. . — М.: Проспект, 2014. — 192 c.

Кузин, Ф.А. Делайте бизнес красиво; М.: Инфра-М, 2012. — 286 c.- Понасюк А. М. Медиация и адвокат. Новое направление адвокатской практики; Инфотропик Медиа — М., 2012. — 370 c.

- Кудрявцев, И. А. Комплексная судебная психолого — психиатрическая экспертиза / И.А. Кудрявцев. — М.: Издательство МГУ, 2017. — 498 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .