Содержание

УСН: федеральный или региональный налог

Налоги бывают трех видов: федеральные, региональные и местные. Вид налога важен с точки зрения возможности зачесть переплату по нему в счет уплаты иных налогов. К примеру, излишне уплаченный федеральный налог зачесть в счет уплаты региональных или местных налогов не получится (абз. 2 п. 1 ст. 78 НК РФ). Уменьшить на «федеральную» переплату можно будет только федеральные налоги и сборы, пени и штрафы. Аналогичный порядок действует в отношении региональных и местных налогов.

Налоги и сборы федеральные, региональные и местные

Классификация налогов по видам представлена в таблице:

| Вид налога (сбора) | Наименование налога (сбора) |

|---|

(ст. 13 НК РФ)

(ст. 14 НК РФ)

(ст. 15 НК РФ)

УСН: какой вид налога

В ст.ст.13-15 НК РФ в перечне видов налогов упрощенка не поименована. В то же время, в п. 7 ст. 12 НК РФ указано, что Налоговым кодексом устанавливаются специальные налоговые режимы. Эти спецрежимы предусматривают уплату федеральных налогов помимо указанных в ст. 13 НК РФ.

Таким образом, налог, уплачиваемый в рамках применения упрощенной системы налогообложения, установленной гл. 26.2 НК РФ, является федеральным налогом.

Распределение подоходного налога между бюджетами

Последнее обновление 2019-06-12 в 10:29

Подоходный налог взимается со всех граждан, получающих доходы в России, и даже иностранцы не могут избежать этого платежа, если извлекают прибыль в пределах страны. Массовость подоходного налога и волна разоблачений в государственных структурах заставляют задуматься — в какой бюджет зачисляется подоходный налог и как НДФЛ распределяется в финансовой политике государства? О распределении НДФЛ между бюджетами в 2019 году — в нашей материале.

В какой бюджет идет НДФЛ?

Во-первых, согласно Налоговому кодексу России в ст.13 НДФЛ относится к федеральным платежам, значит ли это, что он уплачивается в федеральный бюджет? Каждый налог, и НДФЛ, имеет строгие реквизиты зачисления в систему бюджетов — на счета Федерального Казначейства России. При этом плательщики переводят средства по платежным реквизитам своей инспекции и по единому КБК — он общий во всей стране.

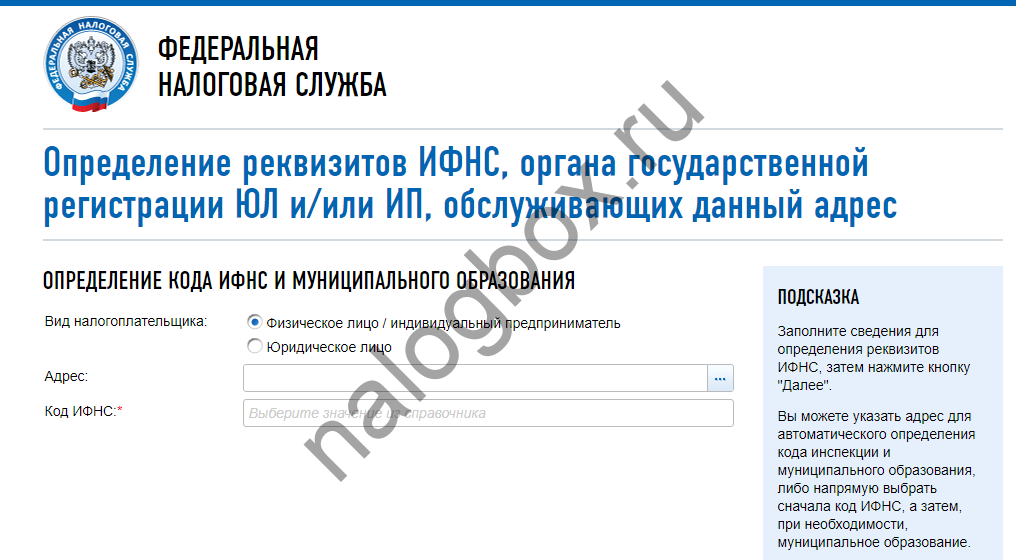

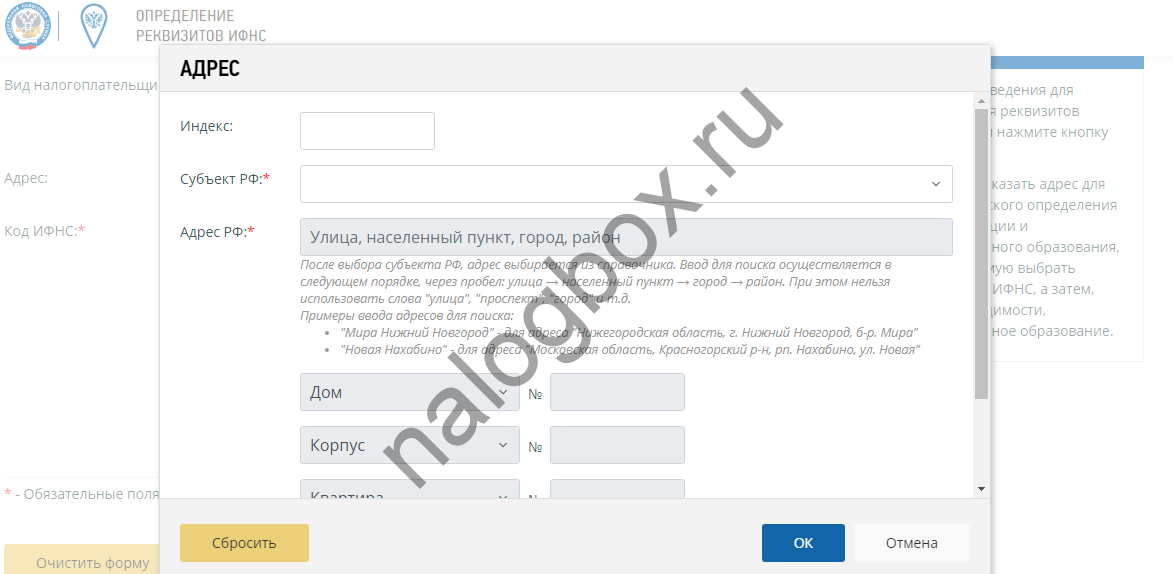

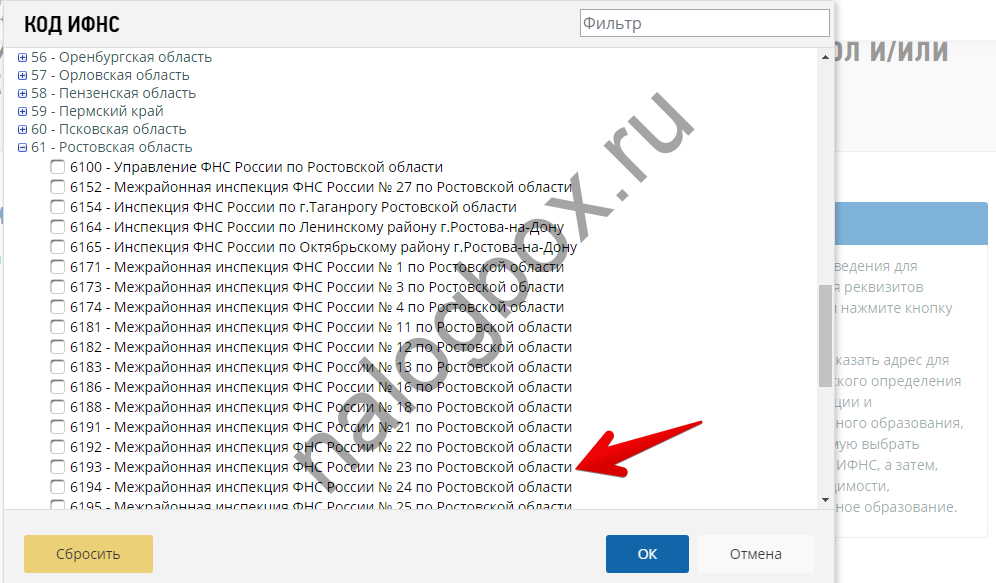

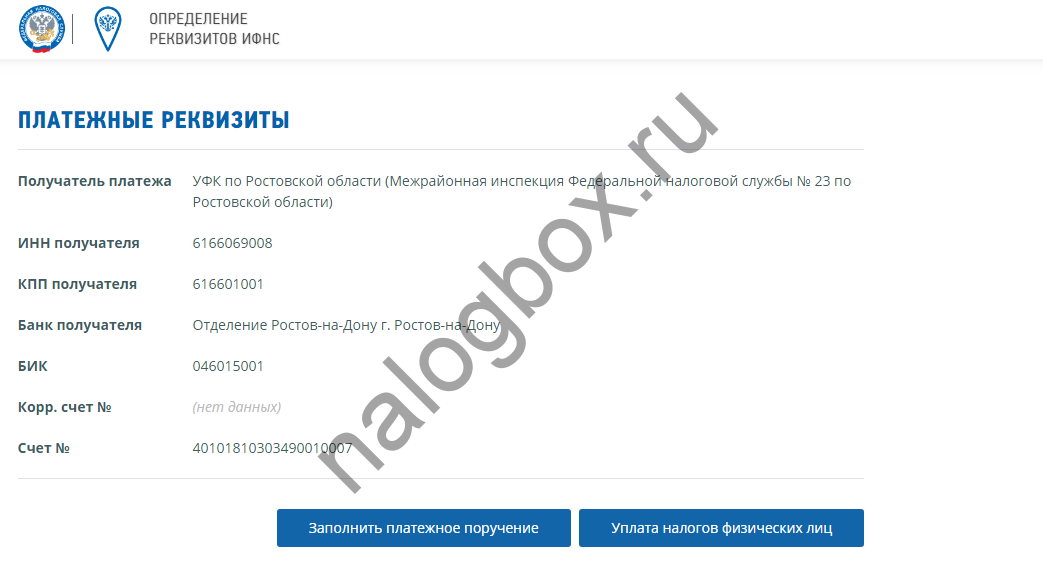

Реквизиты своей инспекции можно найти через сервис:

- Нужно перейти на страницу услуги.

- Поиск происходит по вашему адресу.

- Также можно искать по номеру ИФНС.

- Вот пример платежных реквизитов.

Все КБК находятся в справочнике ФНС.

Обратите внимание, что есть отдельные коды для налога, для пени, штрафа и т. д.

Далее необходимо опираться на Бюджетный кодекс России — там установлено, в какой бюджет, федеральный, региональный или местный, платится гражданами и перечисляется работодателями НДФЛ:

- в ст.56 БК РФ перечислены налоговые доходы региональных бюджетов — 85% налог НДФЛ идет в бюджет регионального уровня согласно поступлениям в этом субъекте страны;

- в ст.61 БК РФ указано, что остальной % % НДФЛ платят в местный бюджет согласно сборам в сельских и городских поселениях, муниципальных и внутренних городских районах и городских округах.

Чтобы убедиться в отсутствии поступлений подоходного платежа в федеральной казне, можно посмотреть ст.50 БК РФ — НДФЛ не приведен в перечне налоговых доходов. Регионы и местные самообразования принимают свои законы о бюджете и распределяют сборы от НДФЛ в зависимости от нужд территории.

Посмотреть конкретные суммы поступлений налога вы можете через сайт ФНС — в разделе статистики и аналитики.

Вам доступны данные до 2006 года включительно.

- НДФЛ является федеральным платежом, т. е. весь перечень его элементов устанавливается Налоговым кодексом России.

- Согласно Бюджетному кодексу России подоходный налог на 85% идет в бюджеты субъектов России.

- Остальная часть НДФЛ поступает в местную казну.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Ндфл это налог федеральный или региональный

Ндфл федеральный налог

В Государственную Думу РФ уже много раз поступали законодательные предложения «О внесении корректив в главу 23 части второй Налогового кодекса РФ», которые предусматривают введение прогрессивной ставки налогообложения. Согласно законопроекту ставка налога будет зависеть от годового дохода плательщика НДФЛ[5]:

Преимуществом налога на доходы физических лиц является то, что его платит все работающее население страны, вследствие чего поступления могут без перераспределения зачисляться в любой бюджет: от муниципального до федерального. В настоящее время этот налог в РФ регламентируется главой 23 Налогового кодекса Российской Федерации.

Налог на доходы физических лиц

Вместо использования данного вычета налогоплательщик может уменьшить доход на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением данного имущества (за исключением реализации налогоплательщиком принадлежащих ему ценных бумаг).

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям вычеты предоставляются в двойном размере. Налоговый вычет также удваивается, если ребенок в возрасте до 18 лет является ребен- ком-инвалидом и если учащийся дневной формы обучения в возрасте до 24 лет является инвалидом I или II группы.

НДФЛ — федеральный или региональный налог

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен — он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса. А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом. В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Ндфл это какой налог федеральный или местный

Все налоги, действующие на территории РФ, закреплены Налоговым кодексом. Один из них — налог на землю. Земельный налог является обязательным видом платежа для всех, кто имеет земельный участок. Исключения из этого правила, а также особенности этого платежа прописаны в главе 31 Налогового кодекса.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен — он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса. А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом. В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Ндфл это федеральный налог или региональный

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

К какому уровню относится НДФЛ: федеральному, региональному или местному? Статья 13 Налогового Кодекса Российской Федерации закрепляет исчерпывающий перечень федеральных налогов и сборов. НДФЛ является федеральным налогом и регламентируется главой 23 НК РФ.

Как происходит распределение суммы, получаемой государством в виде налогов, определяется Бюджетным Кодексом РФ. Прямой зависимости от того кто вводит налог с тем в какой бюджет он будет зачислен – нет. Налоговые доходы от НДФЛ, являющегося федеральным налогом, не поступают в федеральный бюджет.

НДФЛ федеральный или региональный налог

Несмотря на то, что работодатели уплачивают налог за своих сотрудников, может возникнуть ситуация, когда гражданин должен сделать это самостоятельно. Личное посещение налоговой и уплата налога на доходы потребуется в случае крупного выигрыша или продажи недвижимости. Также информация о подоходном налоге будет нелишней для тех, кто планирует открытие собственного бизнеса.

- Деньги, выплаченные за работу по официальной договорённости.

- Доходы от реализации своего имущества, долей в организациях, акций и так далее.

- Средства, вырученные за эксплуатацию права автора на интеллектуальную или иную собственность.

- Осуществление сдачи в аренду имущества, находящегося в России.

В какой бюджет платить НДФЛ

- 9% налоговое отчисление. Применяется кдивидендам, доходам долевой части работы организаций, % от облигаций ипотечного покрытия, системного доверительного управления.

- 13% налог от ведения трудовой деятельности и работы как высококвалифицированный специалист согласно Федерального закона от 25 июля 2002 № 115-ФЗ.

- НДФЛ в размере 15% это база от долевого участия в работе отечественных предприятий любой сферы деятельности.

- Ставка в 30% относится к доходам, которые получают налоговые нерезиденты, работающие в нашей стране.

- 35% налог на доход относится к выигрышам, призам, полученным % от вложенных депозитов, от рублевых и валютных займов.

После подачи декларации о доходах, полученных за год, согласно Налогового Кодекса ст. 228 оплатить заявленную сумму необходимо до середины следующего года, то есть крайней датой является 15 июля. При условии, что это выходной, ст. 6.1 поясняет, что возможно перенесение на рабочий день, который следует далее.

Федеральные налоги

Налоговая система в РФ организована таким образом, что отражает бюджетную систему страны. Именно поэтому налоги в России принято делить на федеральные, региональные и местные. Федеральными называют налоги и сборы, обязательные к уплате по всей территории нашей страны. Их перечень устанавливается 13 статьей Налогового Кодекса и может быть изменен только путем внесения в нее соответствующих изменений.

Статус федеральных налогов совершенно не означает, что они должны быть зачислены в федеральный бюджет полностью. Законодатели устанавливают нормативы отчислений каждого налога в федеральный и в нижестоящие бюджеты. Целиком поступают в федеральный бюджет только лишь суммы налога на добавленную стоимость.

К ним относят налоги, которые зачисляются в местные бюджеты полностью. Местные федеральные налоги призваны формировать доходы муниципалитетов и способствовать улучшению благосостояния каждой конкретной территории. Самым известным в этой категории налогов является НДФЛ (налог на доходы физлиц).

В какой бюджет зачисляется НДФЛ на физических лиц в 2019 году

С 2019 года установлено, что налоговые агенты обязаны выплачивать НДФЛ за своих сотрудников не позже дня, последующего за днем действительного получения дохода (зарплаты) и не позднее завершения месяца, в каком были выданы пособия, связанные с наступлением нетрудоспособности и отпускные.

13 % Применяется при исчислении налога от заработной платы официально работающих граждан России 13 % Действует в отношении дивидендов, полученных физическими лицами 13 % По такой ставке исчисляется налог с заработной платы граждан ЕАЭС, трудящихся на территории РФ 13 % Ставка, применяемая при исчислении налога с зарплаты иммигрантов и беженцев 13 % По такой же ставке оплачивается налог с доходов, полученных от продажи и использования имущества гражданами РФ 30 % Ставка налога по доходам, полученным нерезидентами РФ, которые в России осуществляют предпринимательскую или трудовую деятельность 35 % Ставка по выигрышам и вкладам

Налог на доходы: НДФЛ

Чтобы узнать, НДФЛ – это какой налог – федеральный или местный, необходимо понимать, что он начисляется для всех субъектов РФ. Это означает, что он входит в категорию федеральных налогов в гл. 23 Налогового кодекса. Это означает, что он обязателен для всех граждан, получающих денежные средства на территории России. Требование об уплате данного налога фиксировано НК РФ.

С 1.01.2019 г. корректировка такая: выигрыши в лотерее менее 4 тыс. руб. НДФЛ не облагаются. Правопреемники ликвидированной организации теперь сдают 2-НДФЛ, если ликвидация произошла из-за реорганизации. Организаторы лотереи удерживают суммы с дохода свыше 15 тыс. При выигрыше 4-15 тыс. руб. (подпункт 5. 1 ст. 228 НК) оплачивает самостоятельно выигравший данные деньги гражданин. Сумму НДФЛ с компенсации в случае банкротства застройщика не выплачивают – п. 71 ст. 217 НК. Стало меньше случаев, когда с материальной выгоды по договору займа нужно платить НДФЛ.

Федеральные, региональные и местные налоги в 2019 году

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

Все о налоге на доходы физических лиц

Конституция нашей страны (от 12 декабря 1993 года) вводит четкое разделение между тем, что относится к объектам ведения федерации в целом и ее субъектов. То есть, например, центральному управлению принадлежит забота о правах человека и гражданина, а губернатору – о добычи полезных ископаемых. В основном законе нашей страны составлен список, кто и за что отвечает.

Татьяна, работающая библиотекарем, может взять у своего работодателя подобную справку: ее выдать с печатью и подписями может только он. В такой бумаге будет указано, что Татьяна получает 15 тысяч рублей в месяц и то, что 1950 из них она платит государству. То есть, это просто официальный документ о том, что законопослушная гражданка Татьяна отчисляет деньги в казну на благо своего отечества.

В какой бюджет платится НДФЛ (подоходный налог)?

Кем и как осуществляется перечисление НДФЛ в бюджет?

Плательщиками подоходного налога, согласно ст. 207 НК РФ, признаются физлица (резиденты и нерезиденты), получающие доход из источников на территории РФ. Перечисление НДФЛ в бюджет либо осуществляется ими самостоятельно при получении разовых или систематических поступлений, либо возлагается на налоговых агентов — источников выплаты постоянных доходов.

Правила начисления и уплаты подоходного налога отражены в гл. 23 НК РФ. Налоговые агенты уплачивают НДФЛ за работников не позднее дня, следующего за днем фактического получения ими доходов в виде зарплаты, и не позже последнего дня месяца, в котором выплачены отпускные и пособия по нетрудоспособности (п. 6 ст. 226 НК РФ).

Подробнее об этих сроках читайте в статье «Когда перечислять подоходный налог с зарплаты?».

Оплата налога индивидуальными предпринимателями и прочими физлицами производится в срок до 15 июля года, следующего за отчетным.

Куда идут налоги с зарплаты и куда платить НДФЛ за работников и по прочим обязательствам?

Большая часть поступлений подоходного налога пополняет бюджеты субъектов РФ, оставшаяся доля относится к доходам местных бюджетов (ст. 56 и 61 БК РФ).

Подоходный налог уплачивается единым платежом по соответствующему КБК. Далее казначейство на основании ОКТМО самостоятельно направляет суммы отчислений в соответствующие бюджеты.

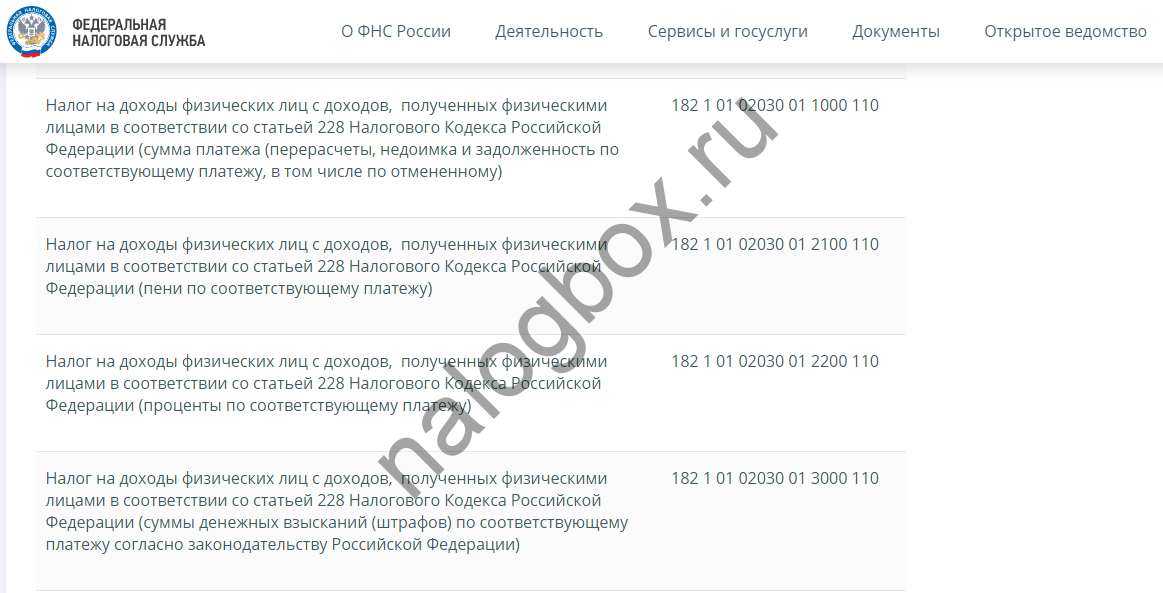

КБК для уплаты НДФЛ в 2019 году:

- 18210102010011000110 — НДФЛ с доходов, выплаченных налоговым агентом.

- 18210102020011000110 — НДФЛ с доходов ИП, нотариусов, адвокатов.

- 18210102030011000110 — НДФЛ с доходов лиц, полученных по ст. 228 НК РФ.

- 18210102040011000110 — НДФЛ иностранных физических лиц, использующих патент в трудовой деятельности.

О КБК, применяемых при уплате иных налогов, читайте в материале «Расшифровка КБК в 2019 году — 18210102010011000110 и др.».

НДФЛ — какой налог федеральный или региональный?

Налоговая система РФ выделяет 3 уровня бюджетов, в которые поступают налоговые платежи: федеральный, региональный и местный. Такое разграничение связано не с бюджетом, в который зачисляются платежи, а с уровнем власти, который их регламентирует.

Градация налогов утверждена ст. 13, 14 и 15 НК РФ. Согласно ст. 13 НК РФ налог на доходы физических лиц является федеральным налогом. То есть механизм его расчета един на территории всей страны и местные или региональные власти не могут на него повлиять. При этом НДФЛ зачисляется в региональный и местный бюджеты в соотношении 85% и 15% соответственно.

Еще больше информации о налоговой системе РФ читайте в статьях:

Вопрос, куда платить НДФЛ, и обязанность по уплате этого налога возникают как у налоговых агентов, так и у всех физлиц, самостоятельно уплачивающих этот налог. Подоходный налог чаще всего пополняет бюджет регионального уровня.

Налог на доходы: НДФЛ

Налоги – обязательные и законодательно регламентированные платежи, которыми государство облагает граждан и организации с целью обеспечения денежными средствами муниципальных образований. По ст. 8 НК РФ налоги – безвозмездные индивидуальные выплаты, которые взимаются с денег субъектов гражданских правоотношений.

Признаки налогов

В соответствии с п. 1 ст. 8 НК РФ, характерными признаками налогов являются:

- обязательный характер;

- безвозмездность;

- целевое назначение;

- всеобщность.

Налоги теоретически подразделяются по объекту налогообложения на 2 огромные группы:

- косвенные;

- прямые.

Заполнение налоговой декларации

Заполнение налоговой декларации

Прямые взимаются непосредственно с доходов физических лиц и компаний, а косвенные – всевозможными пошлинами, акцизами, облагаются ресурсы: услуги, продукция, виды деятельности.

| Видео (кликните для воспроизведения). |

В соответствии с 3-уровневой системой налогообложения, принятой в нашей стране, в России есть 3 группы в зависимости от полномочий органов власти:

НДФЛ – что это такое?

НДФЛ – это вид налога, которым облагаются доходы физических лиц. Альтернативное название – подоходный налог. Полное наименование – налог на доходы физических лиц. Размер определяется в % от общих доходов гражданина за вычетом подтвержденных расходов.

Важно! Ставка зависит от статуса плательщика.

В 2018 г. размер установлен в диапазоне от 13 до 35%:

- 13% — для резидентов;

- 30% — для нерезидентов.

По законодательству РФ, резидентом признается гражданин, который непрерывно находится на территории России 183 дня и более.

НДФЛ – прямой или косвенный налог?

Является прямым. Еще одним типичным примером прямого является налог на имущество. В отличие от косвенных, к которым относятся НДС и акцизы, прямые налоги плательщики перечисляют в бюджет РФ из собственных средств. В случае с косвенными они уже включаются в стоимость товара или услуги.

Пример: есть 10000 руб. с учетом НДС, необходимо выяснить размер косвенного налога. При ставке 18% нужно 10000 разделить на 1,18. Получается 8 475 руб. Вычитаем из 10000 сумму 8475, получается 1525 – это и есть сумма НДС, которую плательщик уплачивает в бюджет. В случае с НДФЛ – прямой, налог не включается в сумму, а уплачивается «сверх» нее. Так, налог с 10000 руб. для резидента составляет 1300 руб., а с учетом НДФЛ 11300.

НДФЛ – федеральный или региональный налог?

Чтобы узнать, НДФЛ – это какой налог – федеральный или местный, необходимо понимать, что он начисляется для всех субъектов РФ. Это означает, что он входит в категорию федеральных налогов в гл. 23 Налогового кодекса. Это означает, что он обязателен для всех граждан, получающих денежные средства на территории России. Требование об уплате данного налога фиксировано НК РФ.

Пример: транспортный или налог с продаж являются региональными. Это означает, что они обязательны к уплате в определенном субъекте России. При этом размер налогов у разных субъектов отличается. Например, транспортный на легковой автомобиль с двигателем мощностью до 100 л.с. в Москве составляет 12 руб. за 1 л.с., в Новосибирской области – 6 руб., а в Приморском крае может достигать 18 руб. В то время, как НДФЛ – федеральный, и его ставка фиксирована на всей территории России – 13%.

Кто облагается: понятие дохода

По данным ст. 217 НК РФ любые средства, полученные физическим лицом, приравниваются к доходу, за исключением:

Важно! Суммы свыше 3 тыс. руб. в ст. 575 ГК РФ признаются доходом, даже если гражданин получил деньги/материальную ценность в подарок.

Денежные средства, полученные от аренды квартиры, выигрышей в лотерею, репетиторства, предоставления услуг по маникюру, изготовлению тортов и прочих «подработок» подлежат налогообложению согласно действующему законодательству.

Если квартира находилась в собственности менее 3 лет, то при ее продаже бывший собственник заплатит 13%. При владении имуществом свыше 3 лет и при условии документального подтверждения данного факта выручка, полученная от продажи квартиры, доходом считаться не будет.

Как рассчитать НДФЛ

Исходя из п. 3 ст. 226 НК РФ, все работодатели российских компаний рассчитывают простой НДФЛ при осуществлении выплат заработной платы своим сотрудникам за месяц и уменьшают доходы на сумму по следующей схеме:

- Определяется база. НБ = величина доходов, облагаемых по ставке 13% с начала текущего года – сумма социальных, имущественных и стандартных вычетов.

- Производится расчет. НДФЛ за год = база за год * 13%.

- Сумма, удержанная с зарплаты работника, определяется по формуле:

НДФЛ за месяц = НДФЛ с начала года – исчисленный с начала года по предыдущий месяц из доходов работника.

Важно! В соответствии с п. 6 ст. 52 НК РФ налог считается с учетом округления: 50 коп. округляется до рубля, менее 50 коп. – не учитывается.

Пример: Заработная плата Иванова О. А. в 2018 г. составляет 30 тыс. руб. в месяц. Ему предоставляется вычет за ребенка 1400 руб. в месяц. Кроме того, Иванову была начислена премия 3 тыс. руб. в марте. Налоговая база за январь-март составит 30000*3 мес. + 3000 – (1400*3мес) = 88800 руб.

Размер подоходного за первый квартал составит: 88800 * 13% = 11 544

НДФЛ, удержанный за январь-февраль составит: (30000*2 мес. – (1400*2 мес.)*13% = 8164.

НДФЛ с доходов за март составит: 11544 – 8164 = 3380 руб.

Полезная информация! Рассчитать сумму можно в так называемых онлайн-калькуляторах на сайтах Бухгалтерия.ru, PPT.ru. Азбука Бизнеса, СП «Калькулятор», Allcalc и т. д.

Кто должен заполнить и подавать декларацию о доходах физического лица по НДФЛ

Кто подает декларацию по НДФЛ

Декларация о доходах и справка о расходах – это личный отчет физического лица о полученных доходах, который должен перечисляться за определенный период – месяц, квартал, календарный год. Список лиц, обязанных подать справку, можно посмотреть в ст. 227-228 НК России.

К лицам, освобожденным от уплаты, относятся:

- неработающие пенсионеры;

- инвалиды;

- безработные;

- ИП;

- лица в отпуске по уходу за ребенком.

Обратите внимание! Если пенсионер не имеет дохода, кроме пенсии, он не сможет воспользоваться вычетами, например, за платную медицинскую помощь, так как у него нет доходов, которые облагаются.

Заполнить можно 4 вида документации:

- 6-НДФЛ – на ней содержатся расчет сумм, удержанных агентом – 2 стр.;

- 3-НДФЛ – налоговая декларация – 20 стр.;

- 2-НДФЛ – справка о доходах физ. лиц – 1 стр. ;

- 4-НДФЛ – документ о предполагаемом доходе физ. лица – 1 стр.

Подать декларацию можно:

- лично;

- при помощи доверенного лица;

- заказным письмом;

- через Интернет.

Важно! Ответственность в виде штрафа за непредоставление 3-НДФЛ декларации составляет 5-30% от суммы налога, но не менее 1000 руб.

Срок уплаты: до 30 апреля.

Способы подачи декларации – форма НДФЛ-3

Заполнять документ можно как от руки, так и в текстовом редакторе на компьютере.

Важно! При заполнении декларации нужно использовать только черные и синие чернила. Заполнять важные документы необходимо шариковой ручкой.

Можно воспользоваться сервисом nalog.ru – сайт ФНС России и программой «Декларация», либо на сайте «Госуслуги.ру.» в личном кабинете плательщика + на сайте есть расшифровка.

Важно! Для подачи через сайт «Госуслуги» требуется электронная цифровая подпись, приобрести которую надо за 1,5 тыс. руб. на едином портале электронной подписи, либо через удостоверяющий центр УЦ. Для приобретения электронной подписи физическое лицо подает номер ИНН, СНИЛС и паспорт. ИП – паспорт, СНИЛС, свидетельство о гос. регистрации и о постановке на учет.

Оптимальным вариантом сделать бланк 3-НДФЛ онлайн без цифровой подписи является раздел сайта ФНС: персональные данные в программе заполняются автоматически. Останется указать источники выплаты доходов и сумму, а также стандартные вычеты при их наличии.

Можно распечатать из программы «Декларации» форму и предоставить по месту жительства в налоговую инспекцию. Есть специальные учреждения, предлагающие услуги по оформлению документации любого вида.

Недавние изменения законодательства

С 1.01.2018 г. корректировка такая: выигрыши в лотерее менее 4 тыс. руб. НДФЛ не облагаются. Правопреемники ликвидированной организации теперь сдают 2-НДФЛ, если ликвидация произошла из-за реорганизации. Организаторы лотереи удерживают суммы с дохода свыше 15 тыс. При выигрыше 4-15 тыс. руб. (подпункт 5. 1 ст. 228 НК) оплачивает самостоятельно выигравший данные деньги гражданин. Сумму НДФЛ с компенсации в случае банкротства застройщика не выплачивают – п. 71 ст. 217 НК. Стало меньше случаев, когда с материальной выгоды по договору займа нужно платить НДФЛ.

НДФЛ что такое – это один из самых простых для понимания налогов, которые вносятся во внебюджетные фонды и в консолидированный бюджет нашей страны. За счет данных средств формируется значительная часть казны – порядка 77%. При помощи современных средств автоматизации подать его не составит особого труда даже самому ленивому пользователю.

Ндфл это какой налог федеральный или местный

Налог на доходы физических лиц

Таким образом, налоговыми резидентами Российской Федерации являются физические лица вне зависимости от принадлежности к гражданству. Любой гражданин России или иностранный гражданин, а также лица без гражданства, находящиеся на территории России не менее 183 дней в течение 12 следующих подряд месяцев, являются налоговыми резидентами РФ. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Организации (в том числе филиалы и другие обособленные подразделения российских организаций, имеющие отдельный баланс и расчетный счет) обязаны перечислять в бюджет суммы налога, исчисленного и удержанного из доходов налогоплательщиков не позднее дня фактического получения в банке средств на оплату труда, либо не позднее дня перечисления со счетов указанных организаций в банке причитающихся налогоплательщикам сумм. Организации, выплачивающие доходы налогоплательщикам из наличной денежной выручки от реализации товаров (работ, услуг) или в натуральной форме, а также не имеющие счета в банке, перечисляют в бюджет исчисленную сумму налога не позднее дня, следующего за днем фактической выплаты доходов налогоплательщикам.

Какие налоги, в какой бюджет

- НДС (налог на добавленную стоимость) – часть добавленной стоимости, взыскиваемая государством на всех стадиях производства и сбыта продукции, работ и услуг по мере реализации.

- Акцизы – налог, которым облагаются товары массового потребления (табак, алкоголь и др.) приобретаемые внутри страны.

- НДФЛ (налог на доходы физических лиц) – налог, взыскиваемый государством с доходов граждан.

- Налог на прибыль – платят все юридические лица, зарегистрированные на территории РФ.

- Налог на добычу полезных ископаемых – взыскивается государством с юридических лиц или индивидуальных предпринимателей, являющихся недропользователями.

- Водный налог – платят организации и ИП, использующие в реализации своей деятельности водные ресурсы.

- Сбор за пользование животным миром – взимается с организаций и ИП, использующих в своей деятельности различные виды животных.

- Сбор за пользование объектами водных ресурсов – взимается государством с коммерческих структур, занимающихся промышленным рыболовством.

- Госпошлина – денежный сбор, который граждане уплачивают за выполнение уполномоченными органами определенных функций и действий, в предусмотренных законодательством размерах.

Региональные власти, с согласия федеральных властей, могут вносить или вводить в них изменения. Органы местного самоуправления городов и районов могут вводить местные налоги, не противоречащие федеральному налоговому законодательству и после согласования их с федеральными властями.

В какой бюджет платить НДФЛ

Этот налог оплачивается практически всеми гражданами нашей страны, которые получают активный или пассивный доход. Федеральными законами установлено, что многочисленные граждане зарубежных государств, которые ведут активную предпринимательскую деятельность, также обязаны оплачивать НДФЛ наравне с нашими соотечественниками.

- Налог на транспорт, поставленный на баланс предприятия.

- Обложение налогом имущества и фондов, принадлежащих субъекту предпринимательской деятельности.

- Начисление налога на доходы, полученные от ведения игорного бизнеса.

НДФЛ — федеральный или региональный налог

А вот дальнейшее распределение уплаченного НДФЛ на федеральный налог или региональный и местный регулируется уже Бюджетным кодексом. Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%. Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен — он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса. А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом. В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Федеральные, региональные и местные налоги в 2019 году

Региональные налоги могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Земельный налог: федеральный, местный или региональный

В ст. 387 НК указано, что рассматриваемый налог устанавливается Налоговым кодексом и нормативными правовыми актами муниципальных образований (его представительных органов). Этими же документами этот платёж вводится в действие и регулируется порядок прекращения его действия. Налог должен уплачиваться на территориях этих муниципалитетов.

Все налоги, действующие на территории РФ, закреплены Налоговым кодексом. Один из них — налог на землю. Земельный налог является обязательным видом платежа для всех, кто имеет земельный участок. Исключения из этого правила, а также особенности этого платежа прописаны в главе 31 Налогового кодекса.

НДФЛ федеральный или региональный налог

Несмотря на то, что НДФЛ облагаются любые средства, подходящие под определение «доход», НК России включает в себя конкретный список доходов, которые налогом не облагаются. Получает ли эти доходы резидент или нерезидент страны – в данном случае роли не играет. В перечень таких доходов относят:

- Лица, ведущие частную практику (адвокаты, частные детективы, нотариусы).

- Лица, которые получили нетрудовой доход от продажи или аренды имущества.

- Граждане, доход которых перечисляется из источников, находящихся за пределами страны.

- ИП-шники.

- Люди, получившие вознаграждение из источника, не имеющего статуса налогового агента.

- Наследники авторов изобретений, произведений науки или искусства, получающие вознаграждения.

- Граждане, выигравшие денежные средства в играх (лотереях), основанных на риске.

Налоги федеральные, региональные и местные

Налоги прямые и косвенные. В налоговом законодательстве РФ отсутствует деление налогов на виды и соответственно не закреплено понятие прямых и косвенных налогов. Конструкции прямых и косвенных налогов, взимаемых на территории РФ, усматриваются лишь исходя из системного толкования положений НК РФ, а также при использовании правовых позиций высших судебных инстанций [1] .

Косвенными налогами являются налоги, экономическое бремя которых возлагается на покупателя при приобретении им продукции (товаров, работ, услуг), так как они устанавливаются в виде надбавки к цене товара. Например, в консультативном заключении по запросу Совета министров Республики Беларусь о применении положений п. 1 ст. 3 соглашения о создании зоны свободной торговли от 15 апреля 1994 г. Экономический суд СНГ указывает па двойственную правовую природу косвенных налогов. В соответствии с указанным заключением Суда косвенные налоги, с одной стороны, являются внутренними, основным назначением которых служит получение государством доходов на основе учета товарного спроса, возникающего на его территории, а с другой — имеют ряд общих с таможенными платежами признаков [2] .

Распределение налогов: в какой бюджет перечисляется НДФЛ

Российское законодательство определяет конкретные пропорции для отчисления денежных средств как в государственную казну, так и в нижестоящие бюджеты. Формирование муниципальных бюджетов происходит за счет средств из федеральных налогов, но эта казна считается местной.

| Видео (кликните для воспроизведения). |

Российский гражданин, который подает декларацию о доходах, должен собрать определенный пакет документов. Сюда входят копии паспорта и идентификационного кода, справка по форме 2-НДФЛ с места работы, бумаги, подтверждающие получение прибыли, а также справки на предоставление налоговых вычетов и льгот. Необходимо узнать реквизиты для оплаты, где будет указан казначейский счет. Именно сюда и проводятся платежи.

Источники

Лебедева, С. Н. Международный коммерческий арбитраж. Комментарий законодательства / Под редакцией А.С. Комарова, С.Н. Лебедева, В.А. Мусина. — М.: Редакция журнала «Третейский суд», 2014. — 416 c.

Понасюк А. М. Медиация и адвокат. Новое направление адвокатской практики; Инфотропик Медиа — М., 2012. — 370 c.

Оксамытный, В.В. Теория государства и права. Гриф МО РФ / В.В. Оксамытный. — М.: Камерон, 2004. — 246 c.- Арсеньев К. К. Заметки о русской адвокатуре; Автограф — М., 2013. — 560 c.

- Бредихин, А. Л. Правоведение. Учебное пособие / А.Л. Бредихин. — М.: Феникс, 2015. — 256 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .