Содержание

- 1 КБК по страховым взносам на обязательное социальное страхование

- 2 КБК по страховым взносам на обязательное пенсионное страхование

- 3 Пени по страховым взносам на обязательное пенсионное страхование: изменения в КБК

- 4 КБК по страховым взносам на 2019 год: пенсионное, медицинское, социальное страхование

- 5 КБК по страховым взносам на 2018 год: таблица с расшифровкой

- 6 КБК по страховым взносам в 2019 году: таблица с новыми кодами

- 7 Вниманию плательщиков страховых взносов! Внесены изменения в Коды бюджетной классификации Российской Федерации для уплаты страховых взносов

- 8 Внимание! Изменились коды бюджетной классификации для уплаты страховых взносов

КБК по страховым взносам на обязательное социальное страхование

В отличие от пенсионных и медицинских страховых взносов, здесь существуют два вида отчислений:

- на травматизм;

- на ВНиМ (временная нетрудоспособность и материнство).

Принимают их разные операторы.

От своевременной их уплаты зависит не только соблюдение законодательства, но и финансирование больничных и декретных. Выясним, на какой КБК страховые взносы на обязательное социальное страхование 2019 следует перечислять, чтобы платежи ушли по назначению.

Законодательная база

До 01.01.2017 Фонд социального страхования принимал оба вида обязательных платежей. Теперь в его ведении оставили взносы на случай получения травмы на производстве и профзаболеваний. Их уплату регулирует Федеральный закон № 125-ФЗ от 24.07.1998.

Второй вид — отчисления на случай временной нетрудоспособности и в связи с материнством — перешел к Федеральной налоговой службе. Они подпадают под действие главы 34 Налогового кодекса вместе с пенсионными и медицинскими.

Соответственно, КБК страховые взносы на обязательное социальное страхование 2019 имеют разные. В первом случае они начинаются на 182, что означает ФНС. Во втором — на 393, что указывает на ФСС.

Коды бюджетной классификации

Основной платеж всегда идет на один КБК, пени по страховым взносам на обязательное социальное страхование — на другой, штрафы — на третий. Первые три цифры кода указывают на администратора. Рассмотрим остальные:

- Цифры с четвертой по шестую означают вид бюджетного дохода. В нашем случае это 102. Так становится понятно, что это именно СВ, а не налог на прибыль или имущество.

- С седьмой по одиннадцатую цифры скрывают статью и подстатью дохода бюджета. Их можно уточнить в Приказе Минфина № 132н от 08.06.2018. В случае с травматизмом это 02050, с больничными и декретом — 02090.

- Следующие две цифры указывают на уровень бюджета или внебюджетный фонд. ФСС кодируется как 07. Это значение выбираем в обоих случаях, поскольку конечный получатель — ФСС.

- Цифры с 14 по 17 означают сам платеж (1000), пени (2000) или штраф (3000).

- Последние две цифры детализируют виды дохода. В нашем случае это СВ на соцстрахование — 160.

Так мы можем сформировать, к примеру, КБК пени страховые взносы на обязательное социальное страхование 2019 — 182 1 02 02090 07 2110 160.

КБК по страховым взносам на обязательное пенсионное страхование

| Наименование платежа | КБК для перечисления налога (сбора, др. обязательного платежа) | КБК для перечисления пени по налогу (сбору, др. обязательному платежу) | КБК для перечисления процентов по налогу (сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

|---|

Сделано в Санкт-Петербурге

© 1997 — 2019 PPT.RU

Полное или частичное

копирование материалов запрещено,

при согласованном копировании

ссылка на ресурс обязательна

Ваши персональные данные обрабатываются на сайте в целях

его функционирования в рамках Политики в отношении

обработки персональных данных. Если вы не согласны,

пожалуйста, покиньте сайт.

Ошибка на сайте

Удаление аватара

Вы уверены, что хотите удалить используемое изображение и заменить его аватаром по умолчанию?

Пени по страховым взносам на обязательное пенсионное страхование: изменения в КБК

КБК пени по страховым взносам на обязательное пенсионное страхование претерпел изменения в 2019 году. Этот момент нужно иметь в виду, чтобы не ошибиться в кодах и правильно оплатить пени.

Как рассчитывается пени по страховым взносам

Пени по пенсионным взносам определены с 2017 года в статье 75 Налогового кодекса. В данной норме прописано 2 формулы. В каждой из них содержится произведение суммы задолженности и количества дней, на протяжении которых существует долг. Также умножить потребуется на ставку.

Этот показатель равняется:

- 1/150 от установленной ставки рефинансирования;

- 1/300 от этой величины.

В последнем случае значение применяется для граждан и тех, кто зарегистрирован в качестве индивидуальных предпринимателей. Не учитывается количество дней, на протяжении которых имеет место задержка оплаты.

Использоваться такая ставка может к организациям, если просрочка возникла не более чем 30 дней назад. В учет принимаются календарные дни.

Если оплата просрочена более чем на 30 дней, применяться будет ставка в размере 1/150. При расчете пени за первые 30 дней используется показатель, равный 1/300.

Как определяется ставка по взносам за несчастные случаи

Взносы, перечисляемые при возникновении несчастного случая на производстве, курируются ФСС.

В данном направлении применяются положения Федерального закона №125 от 1998 года «О социальном страховании от несчастных случаев и производственного травматизма».

Для расчета пени используется аналогичная формула. Применяется ставка в размере 1/300. Учитывать при вычислении потребуется действующую ставку рефинансирования. Она берется на день возникновения несчастного случая.

Если в расчетном периоде показатели ставки изменялись, то процедура делится на несколько формул. В каждом случае используются равные ставки рефинансирования.

Пени по уплате пенсионных взносов в 2019 году получится рассчитать посредством онлайн-калькулятора.

Правила заполнения платежной документации при внесении пени

Отличительной особенностью между оплатой налогового платежа и пени является то, что несколько полей заполнить требуется по-разному.

В том числе:

- строка, предусматривающая основания для внесения платежей: если оплачивается пени, то используется показатель «ЗД». Когда задолженность рассчитывается и вносится в добровольном порядке, указывается «ТР». Если имеет место требование контролирующего органа, выраженное в письменной форме, или, когда пени назначено по акту проверки отражается «АП»;

- поле, отражающее налоговый период: указывается сумма более 0, если происходит уплата пени в результате налогового требования. В строке отражаются данные, прописанные в указанном акте;

- строки, указывающие номер документа и дату, необходимо заполнить согласно реквизитам, присущим акту проверочных мероприятий или требований налогового значения.

Для внесения пени потребуется указать КБК. Они прописываются в поле №104. Этот показатель может иметь разное выражение в зависимости от того, какая разновидность страхования используется. Также оказывает влияние период, за который производится расчет.

Показатели при расчете пени

Предусматривается несколько видов страхования.

В том числе:

- пенсионное;

- медицинское;

- связанное с нетрудоспособностью и материнством.

Периоды берутся в учет с 2010 по 2016 года, а также с 2017 по 2019 года.

| Основание взносов | с 2010 по 2016 года | с 2017 по 2019 года |

|---|

Показатель КБК по взносам, основанием которых выступает травма на производстве, остался неизменным.

КБК для внесения пени по дополнительным тарифам

В приказе Министерства финансов от 2018 года №35 указаны обновленные показатели КБК. Это касается пеней и штрафных санкций, используемых по дополнительным тарифам. Они вносятся в пенсионные органы за граждан, трудящихся на вредных производствах.

Доптарифы устанавливаются в отношении плательщиков налогов, занятых на вредных и опасных работах. Сотрудники на этих должностях имеют право на досрочный выход на заслуженный отдых.

Размер дополнительных тарифов меняются в зависимости от того, какой присущ класс опасности. Он устанавливается при проведении оценки деятельности предприятия.

Приказ Минфина №35 от 2018 года вступил в силу с 23.04.2018.

Это говорит о том, что с этого дня размер пени зависит от проводимой оценки производства. Отметить нужно, что отменено деление на периоды, что применялось ранее.

Коррективы КБК в 2019 году

С начала 2019 года стали использоваться положения приказа Министерства финансов от 08.06.2018 года №132. После вступления в силу указанного акта произошли изменения в КБК, касающегося пени по взносам страхового характера.

С 01 января по 13 апреля 2019 года не применялось отдельного тарифа, который зависит от проведения оценки условий труда. За это время могут использоваться 2 кода.

К ним отнесены:

- для профессий, отраженных в списке 1 – 182 1 02 02131 06 2110 160;

- для 2 перечня — 182 1 02 02132 06 2110 160.

С 14 апреля начал применяться аналогичный порядок расчета, что и в 2018 году.

Что будет если совершить ошибку при оплате пени

КБК пени по пенсионным взносам в 2019 году нужно внимательно отражать в платежной документации. В противном случае средства могут поступить на счет другого ведомства. В некоторых случаях платежи с невыясненным назначением направляются казначейством туда, куда необходимо.

Это правило относится не ко всем разновидностям ошибок. Для разных неточностей предусматриваются свои последствия.

В том числе:

- если неверно отражены сведения в поле с ИНН, названием получателя, КПП или под № 104,106, 109, 108, 107 – происходит автоматическое уточнение платежа;

- когда ошибка содержится в реквизитах платежного назначения, к примеру, в БИК, наименовании банковской организации – оплата на счет не поступит;

- при неточности в сумме платежа потребуется совершить дополнительные действия.

Чтобы процедура произошла быстрее, можно направить уточняющее письмо в фискальный орган.

Во второй ситуации потребуется написать заявление в банк и попросить отменить операцию при условии, что она не исполнена. Также допускается обращение в налоговую с целью возврата уплаченных средств.

Потребуется провести второй такой же платеж при использовании правильных реквизитов. В противном случае возникает недоимка.

Если уплачено больше, чем нужно – пишется заявление о зачете средств в другой КБК, когда сумма меньше, требуется внести еще один платеж.

Таким образом, расчет пеней по взносам страхового назначения, производится на основании требований НК РФ. При заполнении платежного документа потребуется учесть установленные правила. Иногда допущенные неточности в бланке не скажутся на оплате.

КБК по страховым взносам на 2019 год: пенсионное, медицинское, социальное страхование

Страховые взносы во внебюджетные фонды должны уплачивать все организации и предприниматели, хотя по отдельным страхвзносам есть различия для компаний с работниками и не имеющих таковых. Есть один реквизит, от которого зависит правильное перечисление страховых взносов в 2019 году, — КБК. Мы выясним, что это такое, для чего он нужен и как меняется.

Законодательная база

Прежде чем рассматривать КБК по взносам на 2019 год, вспомним, что собой представляют эти платежи. Известно три их вида:

- В Пенсионный фонд. С 01.01.2017 их собирает ФНС, а не сам ПФР. Регулирует правила уплаты глава 34 Налогового кодекса .

- В Федеральный фонд обязательного медицинского страхования. До 2017 года получателем был ПФР. Теперь платежи также собирает налоговая в соответствии с главой 34 НК РФ.

- В Фонд социального страхования. До 2017 года он сам принимал оба вида взносов. Сейчас страховые взносы на случай больничного или рождения ребенка нужно платить в ФНС. А вот средства на страхование от несчастных случаев на производстве по-прежнему получает ФСС, в соответствии с Федеральным законом № 125-ФЗ от 24.07.1998.

На пенсионное и медицинское страхование отчисления делают все, вне зависимости от того, работают на них физические лица или нет. Разве что организации высчитывают их размер из зарплат, а индивидуальные предприниматели платят за себя фиксированные суммы.

На социальное страхование обязаны отчислять средства только те работодатели, которые заключили хотя бы один трудовой договор. ИП без работников могут вступить в отношения с ФСС исключительно по желанию.

Назначение кода бюджетной классификации

Федеральная налоговая служба собирает разные платежи во внебюджетные фонды. Они приходят от разных категорий плательщиков и на разные цели. Соответственно, их нужно правильно распределить.

Для этого и разработаны разные КБК: страховые взносы в ПФР в 2019 году, уплачиваемые организацией, можно отделить от:

- платежей в ФФОМС и ФСС;

- страховых платежей, но от индивидуальных предпринимателей;

- сумм, уплачиваемых за предшествующие годы.

Также коды позволяют разграничить непосредственно отчисления, пени и штрафы за несвоевременное их внесение.

Поскольку во всех случаях, кроме отчислений на травматизм, платежи принимает ФНС, коды начинаются с цифр 182. ФСС обозначают цифрами 393. Следующие за ними цифры 102 обозначают подгруппу доходов бюджета, то есть страхвзносы.

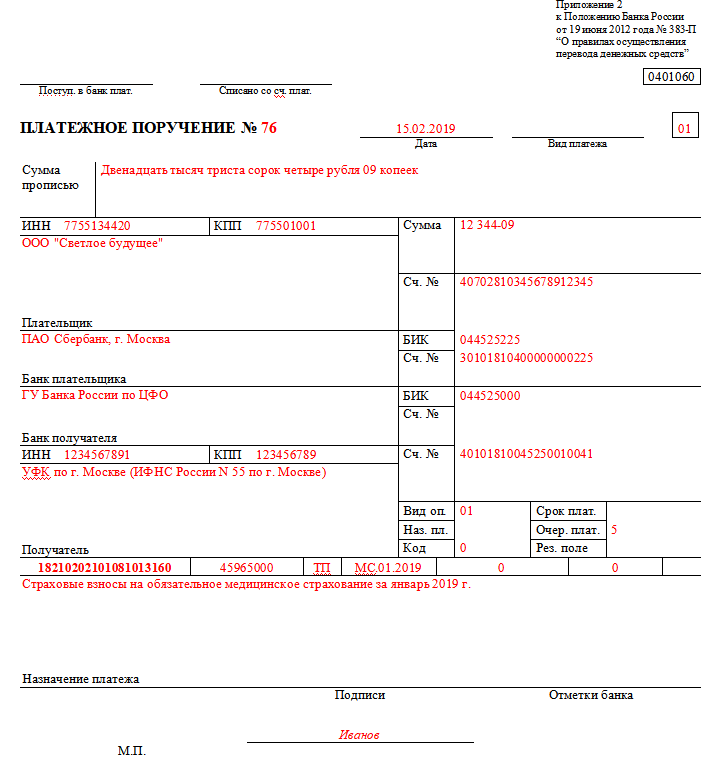

Особенности заполнения платежного поручения

Если посмотреть КБК на 2019 год, изменения страховые взносы не затронули. Так что в этом году ошибок будет меньше. Однако они могут встречаться в процессе заполнения иных граф в платежном поручении. Рассмотрим наиболее важные моменты:

- Вне зависимости от вида страхования (пенсионное, медицинское или социальное) получателем указываем не соответствующий фонд, а налоговую. Исключение составляют отчисления на травматизм.

- Получатель — не сама служба, а Управление Федерального казначейства субъекта Федерации. Территориальный налоговый орган приводим в скобках. Например, УФК по Ленинградской области (ИФНС России по г. Луга Ленинградской области).

- Код бюджетной классификации заносим в поле 104 — сразу под получателем. Заполняем его внимательно, поскольку ошибка ведет к незачислению денег и начислению пеней.

Хотя новые КБК на страховые взносы с 2019 г. не ввели, следует внимательно отслеживать изменения в дальнейшем.

Даже если коды перепутаны незначительно (например, пенсионные отчисления ушли на медицинское страхование), никто не будет их перераспределять. Плательщик должен сам это выяснить и сообщить в орган. Желательно сделать это до истечения срока уплаты СВ, иначе придется заплатить пени и штраф.

КБК по страховым взносам на 2018 год: таблица с расшифровкой

Какие коды бюджетной классификации (КБК) по страховым взносам на 2018 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2018 году? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2018 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС. Также см. «Сроки уплаты страховых взносов в 2018 году».

Куда платить в 2018 году

В 2018 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2018 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2018 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

В 2018 году произошел ряд изменения в части законодательства о страховых взносах. Подробный обзор вы можете посмотреть в статье «Изменения по страховым взносам с 2018 года».

Таблица КБК для уплаты страховых взносов за работников и иных физлиц в 2018 году

| Платеж | КБК платежей | ||

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | по обязательному социальному страхованию (ОСС) | |

| Взносы | 182 1 02 02010 06 1010 160 | 182 1 02 02101 08 1013 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02090 07 3010 160 |

Таблица КБК для уплаты работодателями пенсионных взносов по дополнительному тарифу в 2018 году

| Платеж | ||

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | |

| Штрафы | 182 1 02 02131 06 3000 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | |

| Штрафы | 182 1 02 02132 06 3000 160 | |

Таблица КБК для уплаты ИП страховых взносов «за себя» в 2018 году

| Платеж | ||

| по обязательному пенсионному страхованию (ОПС) | по обязательному медицинскому страхованию (ОМС) | |

| Взносы в фиксированном размере | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | – | |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

Таблица КБК для уплаты взносов «на травматизм» за работников в 2018 году

| Платеж | КБК платежей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК по страховым взносам в 2019 году: таблица с новыми кодами

Какие коды бюджетной классификации (КБК) по страховым взносам на 2019 год применять при уплате пенсионных и медицинских взносов? Что-то изменилось в КБК в 2019 году? Какие КБК для уплаты страховых взносов использовать ИП? Приведем общую таблицу с расшифровкой КБК по страховым взносам в 2019 году. В ней вы сможете определить КБК по разным видам страховых взносов для перечисления в ИФНС.

Куда платить в 2019 году

В 2019 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2019 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2019 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК по страховым взносам для основных отчислений с 2019 года

| Наименование платежа | КБК |

|---|

Новые КБК для пеней по страховым взносам с 1 января 2019

| Наименование платежа | КБК |

|---|

Новые КБК для штрафов по страховым взносам для платежей с января 2019 года

| Наименование платежа | КБК |

|---|

КБК для страховых взносов ИП “за себя” с 2019 года

Минфин в своем новом приказе № 132н также обновил КБК и для предпринимателей. Речь идет о фиксированных взносах за себя.

КБК по взносам для ИП за себя с 2019 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

|---|

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вниманию плательщиков страховых взносов! Внесены изменения в Коды бюджетной классификации Российской Федерации для уплаты страховых взносов

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

11 января 2016 11:09

Вниманию плательщиков страховых взносов (работодателей), производящих выплаты и иные вознаграждения физическим лицам!

Внесены изменения в коды бюджетной классификации Российской Федерации для уплаты страховых взносов

на обязательное пенсионное страхование:

Старый код

Новый код

Наименование КБК

392 1 02 02010 06 2000 160

392 1 02 02010 06 2100 160

пени по уплате страховы х взносов на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Р Ф выплату страховой части трудовой пенсии

392 1 02 02010 06 2200 160

проценты по уплате суммы задолженности по страховы м взнос ам на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Р Ф выплату страховой части трудовой пенсии

392 1 02 02131 06 2000 160

392 1 02 02131 06 2100 160

пени по уплате страховых взносов по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п п. 1 п. 1 ст атьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», зачисляемые в бюджет Пенсионного фонда Р Ф на выплату страховой части трудовой пенсии

392 1 02 02131 06 2200 160

проценты по уплате суммы задолженности по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п п. 1 п. 1 ст атьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», зачисляемые в бюджет Пенсионного фонда Р Ф на выплату страховой части трудовой пенсии

392 1 02 02132 06 2000 160

392 1 02 02132 06 2100 160

пени по по уплате страховых взносов по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п п. 2-18 п.1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», зачисляемые в бюджет Пенсионного фонда Р Ф на выплату страховой части трудовой пенсии

392 1 02 02132 06 2200 160

проценты по уплате суммы задолженности по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п п. 2-18 п.1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации», зачисляемые в бюджет Пенсионного фонда Р Ф на выплату страховой части трудовой пенсии

Вниманию плательщиков страховых взносов,

уплачивающих страховые взносы в фиксированном размере (самозанятое население)!

Внесены изменения в коды бюджетной классификации Российской Федерации для уплаты страховых взносов:

на обязательное пенсионное страхование

Старый код

Новый код

Наименование КБК

| Видео (кликните для воспроизведения). |

392 1 02 02140 06 1000 160

392 1 02 02140 06 1100 160

страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда РФ на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающей 300 тыс. руб.)

392 1 02 02140 06 1200 160

страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда РФ на выплату страховой пенсии ( уплачиваемые в размере 1% с суммы дохода плательщика, превышающей 300 тыс. рублей )

392 1 02 02140 06 2000 160

392 1 02 02140 06 2100 160

пени по уплате страховых взносов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

392 1 02 02140 06 2200 160

проценты по уплате суммы задолженности по страховым взносам на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

на обязательное медицинское страхование

Старый код

Новый код

Наименование КБК

392 1 02 0210 1 08 10 11 160

392 1 02 0210 3 08 10 11 160

страховые взносы на обязательное медицинское страхование работающего населения, поступающие от плательщиков в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02101 08 2011 160

392 1 02 02103 08 2011 160

пени по страховым взносам в фиксированном размере на обязательное медицинское страхование работающего населения, поступающие от плательщиков

Внимание! Изменились коды бюджетной классификации для уплаты страховых взносов

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

13 января 2016 17:36

ВНИМАНИЮ ПЛАТЕЛЬЩИКОВ СТРАХОВЫХ ВЗНОСОВ!

ВАЖНО! Для всех категорий плательщиков с 1 января 2016 года внесены изменения в коды подвидов доходов КБК в целях раздельного учета пеней и процентов по соответствующему платежу.

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное пенсионное страхование

392 1 02 02010 06 1000 160

страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии

392 1 02 02010 06 2100 160

пени

392 1 02 02010 06 2200 160

проценты

392 1 02 02010 06 3000 160

штрафы

392 1 02 02080 06 1000 160

взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02080 06 2100 160

пени

392 1 02 02080 06 2200 160

проценты

392 1 02 02080 06 3000 160

штрафы

392 1 02 02120 06 1000 160

взносы, уплачиваемые организациями угольной промышленности в бюджет Пенсионного фонда Российской Федерации на выплату доплаты к пенсии

392 1 02 02120 06 2100 160

пени

392 1 02 02120 06 2200 160

проценты

392 1 02 02120 06 3000 160

штрафы

392 1 02 02131 06 1000 160

страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

392 1 02 02131 06 2100 160

пени

392 1 02 02131 06 2200 160

проценты

392 1 02 02131 06 3000 160

штрафы

392 1 02 02132 06 1000 160

страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных пунктах 2 — 18 части 1 статьи Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии

392 1 02 02132 06 2100 160

пени

392 1 02 02132 06 2200 160

проценты

392 1 02 02132 06 3000 160

штрафы

ВАЖНО! Вышеуказанные КБК применяются также для погашения задолженности на обязательное пенсионное страхование, образовавшейся до 01.01.2016 г. (за расчетные периоды с 2010 г. по 2015 г.)

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное медицинское страхование (за расчетные периоды 2012 — 2016 г.г.)

392 1 02 02101 08 1011 160

страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков

392 1 02 02101 08 2011 160

пени по страховым взносам на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков

392 1 02 02101 08 3011 160

суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающим от плательщиков

Плательщики страховых взносов, уплачивающие страховые взносы в фиксированном размере на обязательное пенсионное страхование

ВАЖНО! Для самозанятого населения с 1 января 2016 года в целях раздельного учета страховых взносов внесены изменения в коды подвидов доходов бюджетов для КБК, применяемых для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере:

— исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода;

— исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода (1%).

КБК для уплаты страховых взносов в фиксированном размере на обязательное пенсионное страхование для уплаты в 2016 году (в том числе для уплаты задолженности 2013 — 2015 г.г.).

392 1 02 02140 06 1100 160

страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

392 1 02 02140 06 1200 160

страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

392 1 02 02140 06 2100 160

пени

392 1 02 02140 06 2200 160

проценты

392 1 02 02140 06 3000 160

штрафы

ВАЖНО! С 1 января 2016 года вводятся новые коды бюджетной классификации для плательщиков страховых взносов, уплачивающих страховые взносы в фиксированном размере на обязательное медицинское страхование!

Плательщики страховых взносов, уплачивающие страховые взносы на обязательное медицинское страхование в фиксированном размере (в том числе за расчетные периоды 2012-2015 г.г.)

392 1 02 02103 08 1011 160

страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков

392 1 02 02103 08 2011 160

пени по страховым взносам на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков

392 1 02 02103 08 3011 160

штрафы

Денежные взыскания (штрафы) для всех категорий плательщиков

392 1 16 20010 06 6000 140

денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

392 1 16 20050 01 6000 140

денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

| Видео (кликните для воспроизведения). |

Более полную информацию о КБК можно получить на официальном сайте

Источники

Марченко, М.Н. Теория государства и права в вопросах и ответах. Учебное пособие. Гриф МО РФ / М.Н. Марченко. — М.: Проспект, 2017. — 535 c.

Медик, В. А. Заболеваемость населения. История, современное состояние и методология изучения / В.А. Медик. — М.: Медицина, 2016. — 512 c.

Изварина, А. Ф. Судебная система России. Концептуальные основы организации, развития и совершенствования / А.Ф. Изварина. — М.: Проспект, 2014. — 304 c.- Малахов, В. П. Теория государства и права / В.П. Малахов, И.А. Горшенева, А.А. Иванов. — М.: Юнити-Дана, Закон и право, 2009. — 160 c.

- Яковлев, В.Н. Древнеримское и современное российское наследственное право. Рецепция права; М.: Институт практической психологии, 2013. — 128 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .