Содержание

- 1 Всё о накопительной пенсии

- 2 Копить на старость невыгодно?

- 3 Какой тариф, процент страховых взносов(ПФР, ФСС, ФФОМС) в 2012 году?

- 4 Сколько процентов отчисляется в пенсионный фонд от зарплаты

- 5 Сколько процентов от зарплаты отчисляется в пенсионный фонд?

- 6 Отчисления в пенсионный фонд за работников. Кто должен отчислять?

- 7 Какой процент от нашей зарплаты идет в пенсионный фонд?

Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть

Страховая часть

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

Накопительная

Страховая

В денежном выражении

В баллах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров

В результате инвестирования пенсионных средств профессиональными управляющими

Из взносов активных на момент выплаты работников

Что собой представляет

Средства, учтенные на индивидуальном счете пенсионера в рублях

Обязательство государства по распределению средств будущих работников

Зависит от доходности портфеля

С учетом текущей демографической и экономической ситуации. В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

Можно наследовать до назначения пенсии

Не наследуется ни при каких условиях

Варианты размещения накопительной части пенсии

Пенсионный фонд России

Негосударственные пенсионные фонды

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства

После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера

Государственная УК (Внешэкономбанк)

Многочисленные негосударственные УК

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке)

В негосударственном пенсионном фонде

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером)

1. Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года

Вы формируете

пенсионные накопления

у текущего страховщика?

Положительный результат

инвестирования

Отрицательный результат

инвестирования

С 2011 года и ранее

Потеря инвестиционного дохода

Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год

Нет потери средств пенсионных накоплений

В период с 2013 по 2015 год

Потеря инвестиционного дохода

за 2015–2016 годы

Потеря пенсионных накоплений на сумму убытка от инвестирования за

Потеря инвестиционного дохода

Потеря пенсионных накоплений

на сумму убытка от инвестирования за 2016 год

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ. ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ? .

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Копить на старость невыгодно?

04 февраля 2015 12:22

Газета «Ваш Ореол», 4 февраля

«Ваш ОРЕОЛ» разбирался, что какие изменения произошли с накопительной частью пенсии.

Сегодняшние пенсионеры в среднем получают пенсию по 10-11 тысяч рублей. Понятно, что на эту сумму сильно шиковать не будешь, поэтому тем, кому до пенсии далеко, хоть раз, но задумывались о том — а не накопить ли на старость? Тем более, что пенсионное законодательство позволяет это делать. В одном их прошлых номеров «Вашего ОРЕОЛА» мы рассказали о том, какие изменения в новом году произошли со страховой частью пенсии, в этом — расскажем о накопительной.

Блок первый

Пенсионный ликбез (в виде схемы)

| Видео (кликните для воспроизведения). |

22 процента от «белой» зарплаты сотрудника работодатель перечисляет в Пенсионный фонд.

6 процентов — идут на фиксированную выплату, которую в составе пенсии получает каждый пенсионер.

10 процентов перечисляются на страховую часть пенсии, которая с 1 января 2015 года стала отдельным видом пенсии.

6 процентов (у лиц 1967 года рождения и моложе) — это накопительная часть пенсии, которая теперь также стала отдельным видом пенсии.

У лиц старше 1967 года рождения все 16 процентов идут на страховую часть.

Исторический экскурс

С 2004 года россияне 1967 года рождения и моложе имели право самостоятельно распоряжаться своей накопительной частью, то есть перевести её в любой негосударственный пенсионный фонд (НПФ) или в управляющую компанию (УК). Деньги тех, кто не желал играть в денежные игры, оставались в Пенсионном фонде РФ, и Государственная управляющая компания «Внешэкономбанк» сама занималась приращением этой части пенсионных накоплений граждан.

Что поменялось?

С 1 января 2014 года будущим пенсионерам предоставили право определиться — хотят ли они сохранить накопительную пенсию или же перевести все взносы работодателя на страховую. Выбор нужно сделать до 31 декабря 2015 года.

Если так называемые «молчуны», то есть те, кто ни разу не переводил деньги в НПФ, будут молчать и дальше, то с 2014 года взносы с их накопительной части автоматически будут переведены в страховую. И более того — после 2015 года у них не будет возможности перевести в НПФ накопительную часть.

При этом все ранее сформированные пенсионные накопления у «молчунов» сохраняются, продолжают «работать», и будут выплачены по выходу на пенсию.

У тех же, кто хоть один раз переводил деньги в НПФ или УК, также есть выбор — оставить всё, как есть, или отказаться от формирования накопительной части пенсии в пользу страховой, написав соответствующее заявление. В этом закон их не ограничивает — такой переход можно сделать в любой момент.

Блок второй

Выбор есть.

Осенью 2013 года Правительство РФ приняло решение о так называемой «заморозке» накопительной части граждан. Проще говоря, взносы на накопительную часть за 2014 и 2015 год тех россиян, которые выбрали НПФ и УК, были направлены в Пенсионный фонд РФ для формирования страховой части.

Два года якобы даются НПФ на то, чтобы они по-другому построили свою работу — прошли процедуру акционирования и вступили в систему гарантирования пенсионных прав граждан. Очень похоже на банальный грабёж, однако по словам управляющего омским отделением Пенсионного фонда РФ Сергея Тодорова, правительство пошло на такой шаг не от хорошей жизни: «15 лет НПФ копили деньги россиян, но сейчас когда пришло время платить реальные пенсии, финансов у некоторых из них не оказалось. Нужно было наводить в этой сфере порядок».

Акционировались, что дальше?

Процедуру акционирования на данный момент прошли не все НПФ — по неофициальным данным, всего девять.

Конечно, у тех, кто хранил деньги в НПФ, может возникнуть вопрос: а что делать, если моя компания так и не пройдёт процедуру акционирования? Придётся переводить деньги в ту, которая сделает это, либо вернуться в Пенсионный фонд.

Правда, есть одно «но» — в российском правительстве всё активнее ведутся разговоры о том, что «заморозка» продлится как минимум до 2018 года. Есть сомнение, что акционировавшиеся НПФ и УК доживут до этого года, и вся накопительная система не потеряет свою актуальность.

Выгодный процент

Сегодня как НПФ, так и «Внешэкономбанк» управляют только теми пенсионными накоплениями, которые они получили от россиян до 2014 года. Однако доходность оставляет желать лучшего.

Например, у того же ВЭБа доходность в четвёртом квартале 2014 года ушла в минус, убыток составил 19 миллиардов рублей. Данных по НПФ пока нет. В любом случае их можно найти на сайте Национальной ассоциации НПФ.

Женщин обидели?

В министерстве труда и социальной защиты РФ разработали новые правила расчёта срока выплаты и размера накопительной части пенсии. Они будут применяться, как Пенсионным фондом РФ, так и НПФ с 2016 года. Самое главное — женщины ежемесячно будут получать меньше мужчин. Это связано с тем, что первые живут дольше вторых, да и на пенсию выходят раньше. Объём накоплений делится на то время, которое в среднем живёт мужчина или женщина после выхода на пенсию. По данным официального сайта минтруда РФ, для мужчин это период равняется 227 месяцам, а для женщин — 270 месяцам.

По данным федеральной прессы, накопительная пенсия у россиянок будет на 20 процентов (или примерно на 100 рублей) меньше, чем у мужчин.

Какой тариф, процент страховых взносов(ПФР, ФСС, ФФОМС) в 2012 году?

Сколько процентов в ПФР, в ФСС, в ФФОМС?

И сколько процентов для тех у кого зарплата выше предельной базы?

Предельная база для начисления страховых взносов в 2012 году?

Тарифы подразделяются в зависимости от категории плательщиков, там их 8 (групп) и у всех разные тарифы. Хорошо это представлено в такой таблице

Ну вот и сама отвечу на свой вопрос, ответом, раздельно каждой категории групп по страховым взносам на 2012 год. Для первой группы — это основная группа, то есть многие используют именно ее, где отчисления самые большие. Таблице выглядит вот так: Обратите внимание на деления процент ПФР в 2012 году. Также проценты по ФФОМС и ФСС в 2012 году.

Сколько процентов отчисляется в пенсионный фонд от зарплаты

Отчисления с заработной платы сотрудников

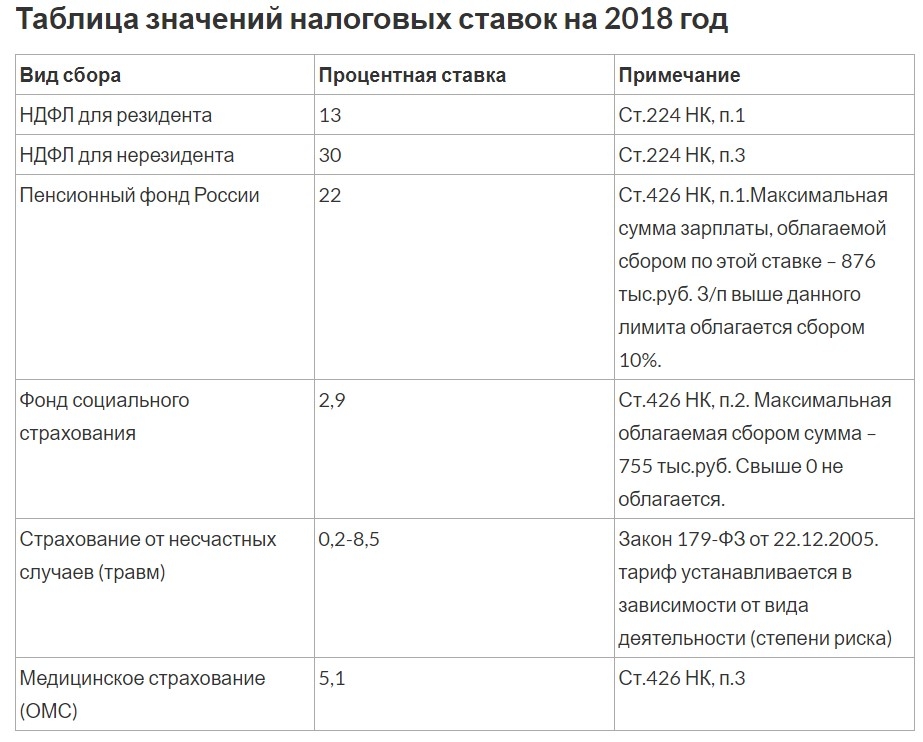

- 22% в счет начисления будущей пенсии;

- 13% в счёт оплаты налога на доход физических лиц;

- 5,1% в Фонд обязательного медицинского страхования;

- 2,9% в Фонд социального страхования;

- от 0,2 до 8,5% на страхование от несчастных случаев, которые могут возникнуть на производстве (точная сумма зависит от класса риска, в который входят профессия и должность работника).

Статистика показывает, что ряд организаций стремится уменьшить официальный размер заработной платы, чтобы не осуществлять отчисления в различные фонды. Подобные компании могут сулить работнику существенное увеличение фактической выплаты. Однако эксперты советуют не сотрудничать с такими организациями.

Сколько процентов от зарплаты отчисляется в пенсионный фонд

Для некоторых отраслей промышленности предусмотрены уменьшенные ставки отчислений в ПФР (например, для IT-компаний). Определённые категории работающих имеют наоборот повышенную ставку отчислений, которую осуществляет их работодатель. Это касается некоторых категорий работников, занятых на тяжелых работах или работах с вредными условиями труда.

Что касается накоплений в личном пенсионном фонде, то в ПФР на каждого работающего гражданина открыт персональный счёт. На этот счёт работодатель осуществляет ежемесячное перечисление денежных средств. Собственно за счёт этих перечислений и формируется тот персональный накопительный фонд, из которого в будущем будут осуществляться пенсионные выплаты.

Какой процент от нашей зарплаты идет в пенсионный фонд

Так какой же процент идет на выплаты? Сегодня с работников удерживается только налог на доход в размере 22% в Пенсионный фонд. Обратите внимание, что платит его работодатель, фактически работник не видит этих денег, они есть только в отчетности.

Как это происходит? Если вы трудоустроены официально, то ваш работодатель при выплате вашей заработной платы автоматически удерживает небольшую её часть, и выплачивает в различные фонды. Эти денежные средства, которые были с вас удержаны, называются подоходный налог.

Отчисления в пенсионный фонд

Не стоит забывать, что пенсионные отчисления, которые формировались на лицевом счёте каждого человека, можно также проверить через специализированный информационный портал «Госуслуги». Помимо этого, имеется возможность заказать необходимую справку на официальном сайте ПФР.

Несмотря на то, что в пенсионной сфере постоянно проводятся изменения в законодательной базе, общий тариф на отчисления в ПФР не изменяются. На 2019 год он составляет те же 22% от заработной платы, при условии, что выплаты не могут превысить годовой лимит.

Какой процент отчисляется в пенсионный фонд с зарплаты 2019 году

Последнее обновление было 02.03.2019 Рассмотрим размер отчислений с заработной платы на следующем примере: ведущий программист Сидоров работает в ООО «Бетельгейзе Альфа Центавра», заработная плата составляет 50.000 рублей в месяц. ООО «Бетельгейзе Альфа Центавра», как налоговый агент, удерживает и перечисляет в бюджет НДФЛ: — удержан НДФЛ 13% в размере 6.500 рублей; — Сидоров получает на руки 43.500 рублей. Отчисления в фонды идут уже за счет работодателя. Если допустить, что у организации нет права на использование пониженных тарифов, то размер отчислений составит: 22% — отчисления в ПФР, страховая и накопительная части; 2,9% — отчисления в ФСС по временной нетрудоспособности и в связи с материнством; 5,1% — отчисления в ФФОМС (в ТФОМС — 0%). Также организация перечисляет взносы в ФСС по травматизму.

Процент отчислений в Пенсионный фонд из зарплаты Каждый трудящийся должен знать, какую сумму и когда работодатель перечисляет из его заработной платы в ПФР.

Это отражается на будущей пенсии. Чем больше перечисления, тем существеннее накопительная часть будущего пенсионного обеспечения гражданина. Какой-либо фиксированной выплаты за сотрудника предприятия не существует. Часть зарплаты, которую работодатель перечисляет в фонд, высчитывается в индивидуальном порядке, в зависимости от величины оклада.

Процент отчисления в Пенсионный фонд составляет 22 % от начисленной суммы заработной платы, которая проводится в бухгалтерии организации. Таким образом, сотрудник предприятия, официально получающий 7000 рублей в месяц, вычитает 1540 рублей в качестве отчислений.

Также дополнительно из суммы оклада вычитается НДФЛ (налог на доход физического лица).

Сколько процентов от зарплаты идет в пенсионный фонд

Потенциальный сотрудник при найме на работу хорошо знает, что с каждого работающего при получении заработной платы наниматель удерживает обязательный подоходный налог. Знает и его размер – 13%. Но каждый ли задумывается над тем, какой процент от его заработной платы отдает то или иное юридическое лицо за него государству еще в виде взносов? Наверное, об этом если и думает, то в последнюю очередь. Каждого, прежде всего, интересует та сумма, которую он получит на руки за вычетом подоходного налога с физических лиц.

Но Сидоров получил за год не 711.000, а 1.800.000 рублей.

Разница — 1.089.000 рублей.

Эта разница облагается особыми ставками:

— взносы в ПФР по ставке 10%;

— взносы в ФСС (нетрудоспособность) по ставке 0%;

— взносы в ФФОМС по ставке 5,1%;

— взносы в ФСС (травматизм) по ставке 0%.

Сколько отчисляется в пенсионный фонд с зарплаты? Процент отчислений в ПФ РФ

Поправки в законодательстве не подразумевают изменений тарифов отчислений в ПФР. Сколько удерживается с зарплаты в Пенсионный фонд? Это, по-прежнему, 22 % в рамках годового лимита, 10 % — при превышении, а также — 5,1 % на обязательное медицинское страхование, 2,9 % — отчисления по временной нетрудоспособности, и в связи с материнством.

При превышении лимита на пенсионные взносы дается право на пониженную ставку. Если сравнить с 2019 годом, то он вырос и сейчас составляет 876000 рублей (в 2019 было 796000 руб.). Кроме того, установили новые лимиты взносов на командировочные посуточно по России и зарубежью. На территории РФ они составляют 700 рублей в день, при выезде за пределы — 2500 рублей в день.

Сколько платит работодатель в 2019-2019 году налогов за работника

Итак, рассмотрим процесс формирования зарплаты и взносов:

- в страховая часть ПФР – 16% от фонда оплаты труда (если застрахованный старше 1967 года рождения – 22%);

- в накопительную часть ПФР – 6% (если застрахованный старше 1967 года рождения, то взносы не платятся);

- на обязательное социальное страхование по временной нетрудоспособности – 2,9%;

- на обязательное социальное страхование от несчастных случаев на производстве (сумма зависит от класса профессионального риска);

- в Федеральный фонд обязательного медицинского страхования – 5,1%.

В некоторых странах существует порядок, когда рабочий или служащий получает заработную плату полностью, без вычетов. Одновременно он получает счет-квитанцию на оплату налогов. В ней четко прописано, какую сумму по каждой статье он должен внести. В России все обстоит по-другому. Сумма действительных вычетов скрыта. Работающий знает только одно: из причитающейся ему зарплаты он отдаст подоходный налог в 13%.

Как делаются отчисления в Пенсионный фонд РФ с зарплаты и их процент

В первом случае с заработной платы взимается 16, во втором – 6 процентов. При этом здесь есть один очень важный момент. В 2019 году предельная величина взносооблагаемой базы была увеличена соответствующим постановлением правительства до 876 тысяч рублей. Здесь действует ставка в 22 процента.

Следует отметить, что с ряда выплат страховые взносы в ПФР не взимаются. К ним, в частности, относятся расходы на командировки сотрудников – как внутрироссийские, так и за пределы страны. Также не взимаются страховые взносы в Пенсионный фонд с компенсационных выплат, которые связаны с оплатой стоимости питания, жилых помещений, возмещением вреда и увольнением. В последнем случае есть одно исключение. Речь идет о компенсации за неиспользованный отпуск. Не взимается данный страховой взнос и с выплачиваемых государством пособий, например, по безработице.

Какие налоги платят с зарплаты

Принято считать, что с зарплаты работник платит только подходный налог, который в России составляет 13% от начисленной зарплаты. Остальные налоги и взносы за работника «как бы» уплачивает работодатель. Но это на бумаге, а по факту налоги идут из тех доходов, которые приносит компании работник – и получается, что все налоги и взносы в любом случае платятся из кармана сотрудников. Просто одни налоги сотрудники видят, а другие – нет.

Сергей, здравствуйте. Я зарабатываю копирайтингом. Хочу открыть ИП для накопления стажа и пенсионных баллов. У меня нет кассового аппарата и официальной бухгалтерии. Смогу ли я при таких условиях стать ИП и нужно ли будет сдавать ежемесячные отчеты, или только налог раз в год? Спасибо.

Сколько процентов от зарплаты отчисляется в пенсионный фонд?

Какая часть зарплаты уходит на пенсию?

Сколько процентов от ЗП уходит в ПФР?

Непосредственно из заработной платы работника, берется общий подоходный налог на доходы физических лиц, в размере 13%

В Пенсионный фонд Российской федерации, работодатель отчисляет 22% от общей суммы начисленний для этого работника за отработанный период (обычно месяц) Но взяты эти 22 процента, из фондов работодателя, а не из зарплаты работника, то есть сверх того. Получается что работник получает на руки 100% (минус 13% подоходного) а работодателю этот работник стоит 122% Есть и другие отчисления за работников, которые так же ложатся на работодателя.

Но ставка 22% действует до достижения общих начисления для этого работника с начала отчетного периода до цифры 670 000 рублей. После этого в Пенсионный фонд отчисляется уже 10% от начислений работнику, и так до конца отчетного периода (обычно календарный год)

Так например если общий доход работника с января по сентябрь составил 700 000 рублей, то за него в октябре, в ноябре и декабре, работодатель заплатит уже по 10% в ПФ.

Но и 22% это еще не придел. Для некоторых категорий работников, занятых на опасных и тяжелых условиях труда, работодатель может отчислять и еще больше.

Отчисления в пенсионный фонд за работников. Кто должен отчислять?

Обязанность производить отчисления в пенсионный фонд за работников лежит на работодателе.

Размер взносов зависит от дохода работника. Стандартная ставка для исчисления равна 22%.

Максимальная сумма расчетной базы в 2018 г. составляет 1021 тыс. руб. Если доход превышает эту границу, полученный свыше, облагается дополнительно по ставке 10%.

Из зарплаты работника расходы на пенсионное страхование не вычитаются. Работодатель платит их за свой счет.

Осуществлять контроль за своими пенсионными отчислениями гражданин может через:

- МФЦ;

- ПФР;

- банк;

- клиентскую службу;

- Госуслуги;

- негосударственный пенсионный фонд, если является его клиентом.

Обязательства по выплате взносов для ИП регулируются теми же законодательными актами, что и для других форм ведения бизнеса.

Закон

С 01.01.2017 г. вопрос о пенсионных отчислениях полностью регулируется ст. 34 Налогового кодекса РФ.

В законодательном акте закреплены такие моменты:

- Ст. 419 определяет круг лиц, на которых налагается обязанность по уплате взносов.

- Ст. 420 разъясняет, в каких случаях взносы должны быть или не могут являться объектами для исчисления.

- Ст. 421 устанавливает порядок расчета базы для обложения и ее максимальный размер.

- В ст. 422 утвержден перечень ситуаций, выплаты по которым не включаются при расчете базы.

- Ст. 423 содержит информацию о периодах, в которые необходимо сдавать отчетность и делать периодические расчеты.

- Ст. 425 – 429 подробно раскрывают информацию о тарифах.

В настоящий момент порядок расчета базы, круг лиц, на которых наложены обязательства по уплате остаются таким же, как и были установлены в утратившем силу законе 212 – ФЗ.

Сколько процентов от зарплаты составляет отчисления в ПФ?

Размер отчислений в пенсионный фонд зависит от полученного за год дохода. Для исчисления взносов с зарплаты большинства граждан будет применяться ставка 22%. Она действует до того момента, пока годовой доход не превысит 1021 тыс. руб.

Когда этот рубеж пройден, сумма взносов возрастает за счет включения ставки в 10%. Дополнительные начисления коснутся только доходов в части превышения. На основную сумму в рамках лимита они не распространяются.

22%, как и раньше, разделяются на страховую и накопительную части.

16% уплачиваются в государственный фонд. Ее нельзя изымать и свободно распоряжаться. Единые правила распространяются на все категории официально трудоустроенных граждан. Эта часть является гарантией получения пенсии при достижении установленного возраста.

6% перечисляется туда же, если гражданин не перенаправил ее в коммерческие структуры. Если же договор с негосударственным пенсионным фондом был заключен, величина полученного дохода в этой части будет зависеть от ряда факторов. На нее будут влиять: финансовые результаты деятельности ряда компаний, экономическая обстановка в целом, изменения в пенсионной реформе и иные.

Как посмотреть пенсионные отчисления?

Осуществлять контроль за исполнением обязательства по выплатам в счет будущей пенсии можно в ряде учреждений.

- МФЦ;

- банк, если у него с ПФ заключен договор, и гражданин является его клиентом;

- ПФР;

- клиентская служба;

- НПФ, если человек инвестировал в них накопительную часть.

При наличии регистрации на сайтах Госуслуг или ПФР, можно проверить через интернет.

Создание личного кабинета в Госуслугах автоматически влечет за собой регистрацию на сайте ПФР.

Процедура проста, заключается во внесении минимальных сведений о пользователе и подтверждении.

Алгоритм проверки. Открываем вкладки:

- пенсия;

- льготы и пособия;

- извещение о состоянии лицевого счета.

На сайте ПФР подобным образом:

- Министерство здравоохранения и соцразвития;

- пенсионный фонд;

- информация о состоянии лицевых счетов;

- извещение.

При личном обращении нужно найти уполномоченный отдел и обратиться к специалисту с документами. Обязательный перечень:

В банке сотрудник примет и зарегистрирует заявку. После этого в личном кабинете клиента будут сделаны настройки, позволяющие запрашивать данные с пенсионного счета.

Получив талон в терминале МФЦ с номером в электронной очереди, нужно дождаться уведомления о готовности специалиста принять заявку. Далее процедура проводится аналогично.

Клиентская служба выдает информацию письменно в течение 10 дней заказным письмом. Можно получить выписку лично в офисе службы.

Порядок получения данных из негосударственных фондов не универсален. Он зависит от порядка выдачи таких сведений клиентам конкретной организацией. Тем не менее, сложностей это вызвать не должно. Предоставив вышеуказанные документы, клиент имеет право получить информацию о состоянии своих счетов.

Контроль начислений, находящихся в частном фонде состоит только в ознакомлении с суммами. Повлиять на их размер клиент не может. Заключение договора предполагает передачу средств на полное управление компании, свободу в выборе управленческих решений. Ознакомление с проводимыми операциями, согласование с пенсионером не предусматривается.

Кто платит работодатель или работник?

Выплачивает пенсионные взносы в бюджет работодатель. Он же их рассчитывает и отчитывается перед контролирующими органами. Рассчитываются и выплачиваются начисления каждый месяц до 15 числа следующего за расчетным периодом. Отчетность сдается также до 15 числа, но поквартально.

Процент применяется к доходу работника. Полученная сумма не вычитается из зарплаты. Платит работодатель из своего дохода. Далее, отчисления в пенсионный фонд за работников, могут быть включены в состав расходов для налогообложения.

Отчисления в пенсионный фонд СССР за работников

В СССР отчисления в пенсионный фонд за работников поступали из двух источников. Предприятие перечисляло от 4 до 12% от оплаты труда, небольшая часть добавлялась самим государством. Процент зависел от отрасли, в которой работал человек. Из зарплаты ничего не вычиталось. Доход трудящегося выступал только в качестве расчетной базы. Бюджет, в котором находились взносы до выхода человека на пенсию, назывался фондом общественного потребления. Размер пенсии был фиксированным, устанавливался однократно, и ни изменения условий труда, ни экономическая ситуация не могли оказать на него влияния. Не существовало МРОТ, не было ежегодных перерасчетов в связи с инфляцией. Такая система вступила в силу в 60-е годы прошлого века. Наблюдения, происходившие в последующие 20 лет, показывают, что к росту благосостояния большей части населения она не привела. Несмотря на то, что в то время пенсионеры имели льготы на проезд, лечение, коммунальные услуги, к 80-м годам уровень жизни среди взрослых людей оставался ниже среднего уровня.

Отчисления в пенсионный фонд ИП за работников

Отчисления в пенсионный фонд за работников и сдача отчетности не состоят в зависимости от формы ведения бизнеса. Выплаты так же должны быть сделаны до 15 числа ежемесячно, отчетность сдается ежеквартально. Перечислять в пенсионный фонд отчисление за работника ИП обязан как налоговый агент. Таковым он становится после получения статуса работодателя, регистрации в пенсионном фонде в качестве страхователя. Правила относительно расчета базы, размеров, тарифов действуют общие. Размер пенсионного взноса зависит напрямую от размера дохода, рассчитывается по ставке 22% на каждого трудящегося.

Размер будущей пенсии – величина непредсказуемая. Политические и экономические изменения являются предпосылками внесения корректив в пенсионную реформу. Поэтому контроль и планирование своего финансового будущего возможен лишь отчасти. Что мы можем сделать уже сейчас? Заключать с работодателем договор, в котором будет указана полная сумма ежемесячных выплат, периодически проверять сумму фактически поступивших взносов на пенсионный счет.

Какой процент от нашей зарплаты идет в пенсионный фонд?

Как происходит пополнение Пенсионного фонда

Для работников, оформленных по договору или трудовой книжке, бухгалтерия начисляет зарплату и удерживает некоторый процент, чтобы выполнить переводы в накопительные фонды, в том числе и пенсионный. Средства перечисляются как подоходный налог, но на самом деле это отчисления по нескольким статьям расходов.

Подоходный налог отображается во всех бухгалтерских проводках. Именно его видит кредитная организация в справке 2-НДФЛ, которую заемщик предоставляет при получении ссуды. Принято считать, что сотрудник организации выплачивает налоги самостоятельно, однако на самом деле платежи осуществляет его работодатель на основании действующего законодательства без согласования со специалистом.

Напомним, что не всякий доход облагается налогом. Не делают выплат со следующих видов денежных поступлений:

- если гражданин получает выплаты по безработице от Службы занятости;

- когда выплачивают пособие по беременности и родам;

- на переводы, положенные при выходе на пенсию, сокращении персонала или увольнении;

- компенсационные платежи от работодателя (неиспользованный отпуск, травмы на рабочем месте и пр.).

Страховые взносы

Какой процент зарплаты идет на пенсионные выплаты

Представители выделенных отраслей, в том числе IT-сектора выплачивают минимальные проценты. И наоборот, за работников некоторых специальностей организация платит повышенный налог. Предприятия, где персонал вынужден трудиться во вредных или тяжелых условиях, отчисляют больше, чем обычные компании.

Налогообложение физлиц различается по категориям:

- ИП, с 2019 года – самозанятые, т.е. граждане, которые работают сами на себя, с 2018 года перечисляют фиксированный платеж по итогам года. До 2018 года расчет подоходного налога выполнялся исходя из МРОТ.

- Лица без гражданства РФ, проживающие на территории страны. Сотрудники высокой квалификации переводят 13%, обладатели патента – фиксированную сумму, ТОП-менеджеры из ЕЭС, беженцы – 13%.

к содержанию ↑

Индексация

Часть накопительных отчислений работников не подлежит индексации, тогда как страховая повышается за счет прибыли НПФ. Если ваши средства все еще находятся в государственном фонде, она заморожена с 2012 года по решению правительства. С такой инициативой выступили госорганы, когда в ПФ не хватало денег на текущие выплаты пенсионерам. Если же вы перевели средства в негосударственный фонд, накопления увеличиваются каждый год на 3-10% в зависимости от результатов управления финансами.

Также по решению правительства РФ с 2013 года 6%-ные выплаты накопительной части направляются не в будущую пенсию заемщика, а на расходы ПФ по текущим выплатам, лишая работника достойной пенсии в будущем. В 2019 году блокировка продолжает действовать, но с одной оговоркой – вывести накопительную часть разрешается лишь будущим пенсионерам, то есть гражданам старше 1967 года рождения.к содержанию ↑

Что выбрать: НПФ или ПФР

Непредсказуемая пенсионная политика заставляет многих граждан принимать кардинальное решение и переводить средства в негосударственное хранилище. К тому же, доходность по накоплениям в НПФ существенно выше – разница может достигать 3-7% от суммы накоплений в год.

Дополнительные плюсы перехода в НПФ:

- работник вправе самостоятельно выбирать фонд и переходить в другой 1 раз в год;

- представители негосударственного фонда не скрывают политику инвестирования и охотно уведомят об этом клиента;

- состояние пенсионного счета можно отследить онлайн;

- накопления можно завещать или передать наследникам;

- при банкротстве НПФ накопления вернут в государственный ПФ – гражданин ничего не потеряет.

| Видео (кликните для воспроизведения). |

Чтобы не ошибиться в выборе негосударственного фонда для хранения пенсионных денег, рекомендуем ознакомиться с рейтингом надежности и общим списком НПФ.

Источники

Файкс, Г. Полиция возвращается. Из истории уголовной полиции ФРГ; М.: Юридическая литература, 2012. — 240 c.

Чашин, А. Н. Лишение водительских прав. Как автовладельцу выиграть судебный процесс / А.Н. Чашин. — М.: Дело и сервис, 2017. — 969 c.

Кабинет информатики. Методическое пособие / И.В. Роберт и др. — М.: Бином. Лаборатория знаний, 2016. — 126 c.- CD-ROM. Теория государства и права. Учебник для вузов. — Москва: Высшая школа, 2014. — 991 c.

- Марчалис, Николетта Люторъ иже лютъ. Прение о вере царя Ивана Грозного с пастором Рокитой / Николетта Марчалис. — М.: Языки славянской культуры, 2017. — 870 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .