Содержание

- 1 Лизинг прирастает автомобилями

- 2 Лизинг или кредит: счет 6:2 в пользу лизинга

- 3 Условия лизинговых программ от Сбербанка

- 4 Лизинг автомобилей для физических лиц

- 5 Оформление лизинга в Сбербанке физическими лицами, его плюсы и минусы

- 6 Автомобиль в лизинг для физических лиц: как купить + условия договора, расчет на калькуляторе и отзывы

Лизинг прирастает автомобилями

Совокупный новый бизнес российских лизинговых компаний по итогам первого полугодия 2019 года превысил 1,5% годового российского ВВП. По сравнению с прошлым годом рынок вырос на 13%. Несмотря на падение в авиа- и железнодорожном сегментах, поддержку росту отрасли оказал автолизинг. В этой сфере доминируют розничные частные игроки, и сегмент продолжит поступательный рост, опираясь на спрос со стороны корпоративных клиентов.

В первом полугодии 2019 года доля нового бизнеса российских лизинговых компаний впервые за десятилетие превысила 1,5% ВВП. Это следует из обзора рейтингового агентства «Эксперт РА», сделанного на основе анкетирования 106 компаний, на которых приходится «около 95% всего лизингового рынка» (с ним ознакомился “Ъ”). Впрочем, рост рынка замедляется. В первом полугодии совокупный объем нового бизнеса составил 730 млрд руб., что на 13% больше аналогичного показателя прошлого года. В предыдущие два года рост превышал 50%.

На динамику повлияло сокращение объема железнодорожного сегмента (более чем на 30%) (см. подробнее “Ъ” от 1 августа), а также падение в авиализинге (почти на 50%). Впрочем, как отмечают в «Эксперте РА», сокращение в этих традиционных сегментах было во многом компенсировано ростом в недвижимости и лизинге морских и речных судов. Лизинговые сделки с недвижимостью выросли на 65 млрд руб. (за счет активизации «Сбербанк Лизинга»), а с судами — на 40 млрд руб. (ГТЛК). Таким образом, доля лизинга недвижимости в совокупном новом бизнесе российских ЛК выросла по сравнению с 2018 годом на 9 процентных пунктов (п. п.), до 11%, а судов — на 6 п. п., до 10%.

Единственным традиционным сегментом рынка, показывавшим стабильный рост, стал автолизинг. Так, грузовой автотранспорт по сравнению с прошлым годом сохранил долю в 19% от совокупного нового бизнеса, лизинг легковых автомобилей сократился лишь на 1 п. п., до 15%, лизинг строительной и дорожно-строительной техники сохранил уровень в 8%. По данным авторов исследования, росту рынка и его проникновения в продажи автомобилей способствует «активная работа лизинговых компаний в таких быстрорастущих сегментах, как такси и каршеринг». Это повлияло на объем сделок с малым и средним бизнесом (МСБ), «доля которого выросла впервые за три года и составила около 49%».

«Второй год подряд мы видим рост сегмента такси. Этому способствует активное развитие крупных агрегаторов, в том числе и в регионах, деление рынка на сегменты, а также повышение спроса на премиум-сегмент»,— отмечает управляющий директор ГК «Альфа-Лизинг» Ольга Енькова. «На фоне роста цен на новые и на подержанные автомобили, а также сложностей с получением банковского кредитования и высокой стоимостью кредитных ресурсов лизинг остается подчас единственной возможностью обновления автопарка для бизнеса»,— объясняет гендиректор ЛК «Европлан» Александр Михайлов. «Несмотря на то что общие продажи автомобильной техники падают, в противофазе спросу со стороны физических лиц растет спрос на автомобильную технику со стороны корпоративных клиентов, которые в большей степени ориентированы на получение такой финансовой услуги, как лизинг»,— говорит партнер компании Deloitte Татьяна Кофанова. «Автопроизводители делают существенный упор на корпоративные и лизинговые продажи. В сотрудничестве с лизинговыми компаниями формируются кобрендинговые программы, в рамках которых клиенты получают условия более привлекательные, чем при других способах приобретения техники»,— добавляют в «ВТБ Лизинге».

В этих сегментах, по оценке младшего директора по банковским рейтингам «Эксперт РА» Ксении Балясовой, «значительный объем сделок приходится на частные лизинговые компании, которые ориентированы на розничные продажи». И несмотря на то что у некоторых крупных игроков также есть существенные объемы розничных портфелей, значимое влияние на динамику их бизнеса оказало отсутствие крупных сделок с авиа- и железнодорожной техникой в первой половине года. По словам госпожи Кофановой, проникновение лизинга в продажи в автосегменте, а также строительной и ДСТ будет только увеличиваться. «Корпоративному клиенту иметь автомобиль в активе не так привлекательно, как иметь его в форме аренды и обновлять парк в течение трех-пятилетнего цикла»,— указывает эксперт. Однако в этом году резкого роста сегмента эксперты не ждут. По словам госпожи Еньковой, на его динамику «влияет общий спад на автомобильном рынке, а также новые, более сложные, условия получения государственной поддержки на покупку техники».

Лизинг или кредит: счет 6:2 в пользу лизинга

В предыдущей статье мы ответили на вопрос «Как выгоднее купить автомобиль — на себя или на фирму?» и пришли к выводу, что вы, как предприниматель, можете сэкономить до 46% при приобретении транспортного средства на фирму.

Между тем, у небольших компаний часто не бывает свободных денег. В этой ситуации приходится брать автомобиль при помощи заемных средств — то есть в кредит или в лизинг.

Мы рассмотрели оба варианта по 8 параметрам, важным для любой компании. В каждом раунде мы присуждаем 1 очко либо лизингу, либо кредиту, а в конце статьи подводим итоги «матча» и определяем победителя.

Раунд 1. Внесение первоначального взноса

- В автокредите стандартный первоначальный взнос на приобретение автомобиля — от 15%. Однако юридические лица, как правило, берут нецелевые кредиты, в которых первоначальный взнос, естественно, отсутствует. Полная сумма на покупку может быть получена в банке и в том случае, если компания имеет открытую кредитную линию. Здесь необходимо учитывать, что этот кредитный инструмент, как правило, требует ликвидного обеспечения, т.е. внесения залога. А получение определенного объема банковских займов затруднит последующее финансирование, что тоже должно быть учтено при выборе такого способа получения денег.

- В лизинге стандартный первоначальный взнос — от 5%. Кроме того, крупные лизинговые компании регулярно (каждый месяц на разные виды автомобильной техники) запускают специальные программы и акции, в рамках которых первоначальный взнос не требуется. Обеспечение в лизинге не требуется (см. ниже пункт «Обеспечение кредита и залог»).

Вывод: при наличии требуемого обеспечения и низкой закредитованности кредит, с точки зрения первоначального взноса, удобнее. В обратном случае удобнее лизинг, так как первоначальный взнос в нем небольшой, а обеспечение не требуется.

Тем не менее, кредит открывает счет и зарабатывает первое очко!

Раунд 2. Получение скидки на автомобиль

- В кредите скидки на автомобили являются скорее исключением, чем правилом. Автокредитные продукты (а также акции и спецпредложения) банков, как правило, рассчитаны на физических лиц, и редкие скидки (в виде сниженных процентных ставок) для юридических лиц незначительны. Однако и при кредите есть свои нюансы: компании с большими автопарками, регулярно закупающие большие объемы техники, часто имеют собственные скидки от автопроизводителей.

- В лизинге покупка автомобиля в 90% случаев происходит со скидкой. Дело в том, что крупные лизинговые компании сами получают от автопроизводителей огромные скидки за счет регулярных покупок техники. И, для повышения конкурентоспособности своего предложения, «делятся» ими с клиентами. Пример: лизинговая компания ежегодно покупает для своих клиентов 5 000 автомобилей Audi. Конечно, при таких объемах Audi дает лизинговой компании «оптовую» скидку — допустим, 10%. И 5% из них — выгода клиента, для которого компания покупает автомобиль.

Вывод: в лизинге большинство автомобилей продаются со скидкой от рыночной стоимости, поэтому он выгоднее. Исключение — если вы «попали» в какую-либо банковскую акцию или ваша компания закупает такие объемы техники, что сама обладает скидками на уровне лизинговых компаний.

Лизинг отыгрывает 1 очко у кредита. Счет 1:1!

Раунд 3. Обеспечение кредита и залог

- В кредите в качестве обеспечения выступает финансируемое транспортное средство или техника. Если кредит нецелевой, то в качестве залога могут быть использованы основные средства или товары в обороте. Кроме того, банк-кредитор может потребовать перевода оборотных средств компании на свои счета с условием поддержания на них определенного остатка. «Дисконты» при кредите (разница между реальной стоимостью и стоимостью, по которой залог оценивает банк) имеют размер порядка 20% по основным средствам или 50-60% для товара, находящегося в обороте.

- В лизинге обеспечением является финансируемое транспортное средство — дополнительного обеспечения не требуется.

Вывод: с точки зрения обеспечения лизинг и кредит равны, когда кредит целевой (на конкретную технику). В обратном случае лизинг выгоднее — он не требует дополнительных залогов. С учетом того, что автокредиты для бизнеса — редкость, и чаще всего кредитование именно нецелевое, преимущества лизинга становятся намного весомее.

Лизинг уверенно вырывается вперед. 2:1 в пользу лизинга!

Раунд 4. Балансовые показатели и возможность дополнительного финансирования

- При кредите банк проводит оценку платежеспособности компании-заемщика на основании балансовых показателей. Один из таких показателей — это доля заемных средств, то есть отношение заемных средств к активам. Если это отношение, с точки зрения банка, слишком велико (компания «закредитована»), то банк может отказать в кредите. Соответственно, покупая автомобиль в кредит, компания увеличивает свою «закредитованность» и тем самым понижает возможность в дальнейшем брать другие кредиты.

- При лизинге имеется возможность «снять» сумму задолженности с баланса (она переходит на баланс самой лизинговой компании), «открыв путь» для дополнительного кредитного финансирования.

Вывод: каждый новый кредит повышает «закредитованность» баланса компании и препятствует последующему привлечению финансирования. Если вы планируете в дальнейшем получать другие кредиты (или случается форс-мажор), то лизинг вам это точно позволит, а текущий кредит — возможно, что и нет.

Лизинг продолжает теснить противника — 3:1!

Раунд 5. Налогообложение

- При кредите на себестоимость списывается амортизация автомобиля, размер которой определяется правилами бухгалтерского учета, установленными Министерством финансов. Кредитные проценты свыше ставки рефинансирования ЦБ РФ, умноженной на 1,8, выплачиваются из прибыли заемщика.

- Лизинг позволяет применять к приобретаемым транспортным средствам (кроме легковых авто с объемом двигателя менее 3,5 л) механизм ускоренной амортизации с коэффициентом не выше 3. Срок амортизации для грузовой и спецтехники (4-я и 5-я амортизационные группы) в случае лизинга составляет 21 и 29 месяцев соответственно. При стандартном кредитовании этот срок будет равняться 5-7 и 7-10 годам.

Лизинговые платежи, включая аванс, налог на имущество и на транспорт, страховку и т.д., включаются в себестоимость. Компания, берущая транспорт в лизинг, получает при этом возможность подбирать авансовые и лизинговые платежи таким образом, что налог на прибыль будет снижен до минимума.

Вывод: лизинг позволяет больше расходов относить на затраты и потому — экономить на налоге на прибыль.

Лизинг уверенно получает еще 1 очко. Счет 4:1.

Раунд 6. Время, затраченное на сделку

- При нецелевом кредите банк несет определенные риски, для анализа и минимизации которых он берет дополнительное время.

- Во-первых, необходимо определить оценочную стоимость залогового имущества. Эта процедура выполняется банком либо независимой компанией и занимает от недели.

- Во-вторых, банк часто требует значительное количество документов, в том числе нотариально заверенных, а также справки из других банков и государственных органов. После сбора документации и проведения оценки банк принимает заявку на кредит на финальное рассмотрение. Чем больше сумма — тем дольше по заявке будет приниматься решение. Исключение — наличие у компании-заемщика уже открытой кредитной линии. В таком случае процесс приобретения автомобиля на кредитные средства займет всего 1-2 дня.

- В лизинге, с учетом пониженных рисков (см. выше пункт «Обеспечение кредита и залог»), пакет требуемых документов уменьшается, а рассмотрение заявки выполняется оперативно — в течение 1-3 дней.

Вывод: без наличия открытой кредитной линии срок получения автомобиля в лизинг в разы меньше, чем в кредит.

Еще одно очко в пользу лизинга — сумеет ли кредит реабилитироваться? Счет 5:1.

Раунд 7. Дополнительные услуги

- В кредите банк обычно обеспечивает только финансирование приобретения автомобиля и его страхование.

- Лизинговая компания, как правило, оказывает не только услуги финансирования и страхования, но и регистрации, сервисного обслуживания, предоставляет выгодные топливные программы и программы помощи на дорогах. Кроме того, возможно заключение договора оперативного лизинга, когда по окончании срока договора клиенту нет необходимости выкупать автомобиль и самостоятельно продавать его на вторичном рынке. В этом случае клиент оплачивает лишь часть стоимости автомобиля, и лизинговые платежи будут до 2 раз меньше по сравнению с финансовым лизингом или кредитом. Также лизинговая компания может полностью взять на себя функцию управления автопарком компании, своевременно обеспечивая сервисное обслуживание и оплату топлива, предоставляя подменные авто и т.д.

Вывод: лизинг удобнее, так как дает возможность получить комплексное обслуживание, максимально упростив процесс получения и эксплуатации как отдельного автомобиля, так и целого парка техники.

Лизинг получает еще 1 очко! Неужели кредиту совсем нечем ответить сопернику? Счет 6:1 в пользу лизинга.

Раунд 8. Изъятие транспортного средства при невыполнении обязательств

- Банк, предоставивший кредит, имеет право изъятия автомобиля в судебном порядке. Кроме того, кредитный договор может предусматривать дополнительные обеспечительные меры:

- безакцептное списание (как правило, со счета в банке-кредиторе);

- направление всех средств, поступивших на счет должника, на погашение задолженности по кредиту.

- Лизинговая компания, при наличии существенных просрочек по платежам, имеет право на расторжение договора и изъятие транспортного средства во внесудебном порядке. Как и в случае с кредитом, лизинговая компания имеет право на безакцептное списание средств должника — причем в любом банке клиента. В то же время предмет лизинга является собственностью лизинговой компании на протяжении всего срока договора, поэтому имущество, полученное в лизинг, не подлежит аресту или изъятию кредиторами при возникновении экономических споров между лизингополучателем и его кредиторами. Предмет лизинга может продолжать эксплуатироваться и приносить доходы.

Вывод: процедура изъятия при неплатежах в лизинге зачастую проще, но, при наличии претензий со стороны других кредиторов, лизингополучатель сохраняет свою технику в работе и не теряет прибыль от нее — что в конечном итоге может помочь расплатиться с кредиторами.

Наконец-то кредит смог вырвать хоть одно дополнительное очко, кроме как за первый раунд! Счет 6:2.

Итого — что же выгоднее?

Кредит набрал 2 очка благодаря преимуществам по таким параметрам, как:

- Внесение первоначального взноса

- Изъятие транспортного средства при невыполнении обязательств

Лизинг набрал 6 очков из-за преимуществ по следующим параметрам:

- Получение скидки на автомобиль

- Обеспечение кредита и залог

- Балансовые показатели и возможность дополнительного финансирования

- Налогообложение

- Время, затраченное на сделку

- Дополнительные услуги

Результат: 6:2 в пользу лизинга.

Как видите, по большинству параметров лизинг оказывается выгоднее и удобнее кредита. Хотя есть и исключения — кредит хорош при наличии открытой кредитной линии и обеспечения.

Поэтому мы настоятельно рекомендуем компаниям, которые планируют сейчас покупать автомобиль, еще раз взвесить все «за» и «против», оценить свои возможности — и уже исходя из этого выбрать подходящий вид финансирования.

- Лизинг для юридических лиц9

- Лизинг для физических лиц8

- Интервью4

- Акции1

Другие статьи

Copyright © 2019. Все права защищены. АО «ЛК «Европлан»

АО «ЛК «Европлан» , Адрес: 119049 , Россия , Москва , ул. Коровий Вал, д. 5, стр. 1 Телефон: 8 (800) 250-80-80

АО «ЛК «Европлан» раскрывает информацию на странице в сети Интернет ООО «Интерфакс-ЦРКИ» – информационного агентства, аккредитованного ЦБ РФ на раскрытие информации.

Информация доступна по адресу: https://www.e-disclosure.ru/portal/company.aspx?

Политики в области обработки персональных данных: ООО «Европлан Сервис», ООО «Автолизинг»

АО «Лизинговая компания «Европлан»» — лизинг для юридических и физических лиц

Заказать звонок

Нажимая на кнопку «Отправить заявку» Вы даете согласие на обработку данных

и информационную рассылку ( подробная информация )

Благодарим за обращение в Европлан!

Номер вашей заявки: №

В ближайшее время менеджер Европлана свяжется с вами.

Если этого не произошло, вы можете обратиться по телефону:

8 (800) 250-80-80

Заявка отправляется

Условия лизинговых программ от Сбербанка

Лизинговые программы предлагают разные кредитно-финансовые организации России. Они реализуются на конкретных условиях для физических и юридических лиц. Получить оборудование или транспорт в лизинг можно, воспользовавшись услугами муниципальной финансовой корпорации ЗАО Сбербанк Лизинг. Это дочерняя компания, которая специализируется на предоставлении лизинговых услуг для юридических и физических лиц. В своей деятельности организация больше ориентирована на представителей малого и крупного бизнеса. В отличие от кредитования лизинговые услуги в указанной компании имеют свои преимущества:

- Минимальные требования к предоставляемому пакету документов.

- Персональные процентные ставки и графики погашения задолженностей.

- Снижение налоговых расходов на прибыль на двадцать процентов.

- Прозрачность расчетов подорожания объекта, который сдается в аренду.

Чтобы воспользоваться одним из актуальных предложений компании АО Сбербанк Лизинг, следует разобраться в основных программах для клиентов.

Физическим лицам и бизнесменам

При заключении договора физическое лицо имеет право на получение объекта лизинга в свое распоряжение. В отличие от кредитования первоначальный взнос не введет клиента в глобальные расходы. Лизинг для физических лиц от Сбербанка распространяется на приобретение легкового транспорта. Размер авансового платежа не превышает десяти процентов от рыночной стоимости автомобиля. На рассмотрение заявки обычно уходит не более двух рабочих дней. В случае одобрения лизингополучатель может пользоваться транспортным средством, но его полноправным владельцем он не является. Всего одной или двух просрочек будет достаточно для того, чтобы лизингодатель получил обратно свою собственность.

Услуги для физических лиц распространяются и на приобретение б/у автомобилей. Из-за заниженной остаточной стоимости машины не потребуется вносить авансовый платеж. Также предоставляется увеличенный срок заключения соглашения. При покупке б/у транспорта поданные заявления рассматриваются в кратчайшие сроки. Многие потенциальные клиенты интересуются продажей арестованных автомобилей через Сбербанк Лизинг. Обычно выбор поставщика ложится на самого лизингополучателя, но можно использовать и банковские ресурсы – автосалоны, которые находятся в сотрудничестве с финансовой компанией.

У юридических лиц также часто возникает необходимость в получении оборудования или коммерческого транспорта в лизинг. Сбербанк предлагает бизнесменам воспользоваться программой «Экспресс», в рамках которой можно купить легковой, грузовой, коммерческий транспорт или автобус, на следующих условиях:

- Решение принимается за восемь часов.

- От потенциального клиента требуется пакет из шести документов.

- Сумма финансирования – до 24 миллионов рублей.

- Размер авансового платежа – от десяти процентов от общей стоимости транспортного средства.

- Сроки договора – от 13 до 48 месяцев.

- Балансодержателем может стать лизингодатель или получатель.

При оформлении автолизинга для юридических лиц Сбербанк выдвигает следующие требования к потенциальным клиентам:

- Отсутствие просроченных налоговых задолженностей.

- Стаж предприятия – не менее двенадцати месяцев с даты регистрации.

- Устойчивое финансовое положение компании, стабильные доходы организации.

- К представителям малого бизнеса не должно быть предъявлено судебных исков на момент оформления заявки для получения авто в лизинг.

Предложения для среднего и крупного бизнеса: основные программы для лизингополучателей

Компания ЗАО Сбербанк Лизинг тесно сотрудничает со многими юридическими лицами и предлагает новым клиентам оптимальные условия для приобретения грузового транспорта и спецтехники, воздушных судов, специализированного производственного оборудования и недвижимости.

Представители среднего и крупного предпринимательства могут воспользоваться двумя программами:

- «Стандарт». Осуществляется финансирование на сумму до 300 миллионов рублей на приобретение спецтехники, оборудования или транспорта. Решение принимается за шесть рабочих дней. Для каждого юридического лица устанавливается индивидуальная процентная ставка. Сроки действия договора – до семи лет.

- «Проект» — это специальный вариант для юридических лиц от лизинговой компании, который предполагает структуризацию сделки для конкретных клиентов. Осуществляется финансирование на сумму до 15 млрд. рублей с индивидуальной процентной ставкой графиками платежей. Это оптимальное решение для тех, кто развивает свое дело в рамках крупного инвестиционного проекта. Специалисты могут предложить владельцам крупнейшего бизнеса установление лизингового лимита на один год.

Лизинг автомобилей для физических лиц

Особая форма финансирования, которая позволяет:

- Всегда ездить на новом автомобиле

- Вносить минимальные ежемесячные платежи

- Без проблем менять один автомобиль на другой

Калькулятор лизинга

Воспользуйтесь калькулятором для предварительного расчёта и сравнения платежей по лизингу и кредиту

Стоимость авто от руб.

Чтобы увидеть платёж по лизингу и сравнить его с кредитным, выберите марку и модель авто и определитесь с желаемым размером первоначального взноса и сроком лизинга.

Платежи по лизингу

Платежи по кредиту

Преимущества лизинга для физических лиц

- Автомобиль застрахован по всем основным рискам: КАСКО, ОСАГО, ДСАГО.

- Плановое ТО и внеплановые профилактические работы за наш счёт и только у официальных дилеров.

- Вы не думаете о продлении страховок, оплате транспортных налогов, прохождении ТО.

Всем занимаемся мы. - Вы не рискуете, самостоятельно продавая автомобиль. Вы возвращаете автомобиль нам и сразу оформляете новый.

- Вы не отвлекаете крупную сумму из своего бюджета или сбережений на покупку автомобиля.

- Мы берём на себя риски потери стоимости вашего автомобиля, связанные с рыночной ситуацией и степенью износа.

Сервис и обслуживание

Вы получаете высококачественный сервис с момента поиска автомобиля. Вы ничего не оплачиваете дополнительно и не занимаетесь самостоятельным оформлением услуг. Всё включено в лизинговые платежи.

Мы поможем в поиске желанного автомобиля по всей России

Без самостоятельного оформления и оплаты полисов КАСКО и ОСАГО

Вы получаете зарегистрированный автомобиль

Вы не думаете об оплате транспортных налогов. Мы берём это на себя

ТО и профилактические работы у официальных дилеров

Комплексная программа по оказанию помощи на дорогах и консультации

Новый автомобиль без изнурительной продажи старого

Опция доступна всегда, если вы не захотите расстаться с любимым авто

Как работает лизинг для физических лиц

| Видео (кликните для воспроизведения). |

- 1″Вы выбираете

автомобиль - 2″Вы заключаете договор

с Европланом - 3″Вы вносите аванс

от 10% - 4″Европлан приобретает

автомобиль - 5″Вы пользуетесь

выбранным авто - Вы выбираете, что делать

с автомобилем

Заявку можно подать на сайте Европлана.

В течение одного дня, сроком от 12 до 36 месяцев.

Вместе с залогом – обеспечительным платежом, который также составляет 10% от стоимости авто.

Он вернётся вам конце срока лизинга.

В течение 2-х дней после внесения вами аванса и залога.

Вносите комфортные ежемесячные платежи.

| Видео (кликните для воспроизведения). |

Обменять старый автомобиль на новый, продлить договор лизинга, выкупить в собственность или вернуть автомобиль в Европлан.

Требования к лизингополучателю

- Оформить лизинг для физических лиц может гражданин РФ;

- Возраст заёмщика на момент оформления заявки должен быть не менее 20 лет, а на момент завершения договора лизинга — не более 65 лет;

- Заёмщик должен иметь постоянное и официальное место работы;

- Стаж на последнем месте работы должен составлять не менее 6-ти месяцев;

- Заёмщик должен иметь постоянную регистрацию от 6-ти месяцев в любом регионе присутствия Европлана;

- Документы, необходимые для оформления лизинга, — паспорт гражданина РФ и второй документ на выбор: водительское удостоверение / заграничный паспорт / СНИЛС / ИНН;

- Дополнительно для принятия положительного решения может потребоваться документ, подтверждающий ваш доход.

Частые вопросы

- Стоимость автомобиля не должна превышать 8 млн. рублей.

-

- Собственником автомобиля является Европлан. Вы же обладаете правом пользования автомобилем — т.е. имеете полное право управлять автомобилем вместе с правом доверить управление любому лицу, указанному в полисе КАСКО.

-

- Обеспечительный платеж — это часть первоначального взноса, возвращаемая вам в конце срока договора лизинга. Обеспечительный платёж является гарантией исполнения вами обязательств по договору лизинга, по сути это залог за автомобиль, который будет вам возвращён в конце срока договора лизинга, вне зависимости от того какой из вариантов завершения договора вы используете.

- Да, такие ограничения существуют. Годовой пробег автомобиля, взятого в лизинг, ограничен 25 тысячами километров в год.

-

Выехать заграницу возможно, но для этого надо получить письменное согласие Европлана. Для того, чтобы его получить, необходимо за 2 недели до предполагаемой поездки отправить запрос с указанием следующих данных:

— регистрационный номер автомобиля;

— номер договора лизинга;

— ФИО лица, которое будет управлять авто;

— информация о странах выезда и сроках пребывания в них;

- Стоимость страхования оплачивается клиентом. Обратите внимание, что вы можете оплатить стоимость страхования как наличный расчет, так и включить в ежемесячные лизинговые платежи.

- В конце срока лизинга часть первоначального взноса («обеспечительный платеж»)возвращается клиенту при соблюдении правил владения автомобилем, установленных Европланом.

-

Copyright © 2019. Все права защищены. АО «ЛК «Европлан»

АО «ЛК «Европлан» , Адрес: 119049 , Россия , Москва , ул. Коровий Вал, д. 5, стр. 1 Телефон: 8 (800) 250-80-80

АО «ЛК «Европлан» раскрывает информацию на странице в сети Интернет ООО «Интерфакс-ЦРКИ» – информационного агентства, аккредитованного ЦБ РФ на раскрытие информации.

Информация доступна по адресу: https://www.e-disclosure.ru/portal/company.aspx?Политики в области обработки персональных данных: ООО «Европлан Сервис», ООО «Автолизинг»

АО «Лизинговая компания «Европлан»» — лизинг для юридических и физических лиц

Заказать звонок

Нажимая на кнопку «Отправить заявку» Вы даете согласие на обработку данных

и информационную рассылку ( подробная информация )Благодарим за обращение в Европлан!

Номер вашей заявки: №

В ближайшее время менеджер Европлана свяжется с вами.

Если этого не произошло, вы можете обратиться по телефону:

8 (800) 250-80-80Заявка отправляется

Оформление лизинга в Сбербанке физическими лицами, его плюсы и минусы

Лизинг – слово распространенное, да вот только мало кто знает его значение. Лизинг – это договор аренды, по которому производятся выплаты. Вначале автомобиль или недвижимость принадлежит банку или какой-либо компании – лизингодателю. Когда лизингополучатель выплатит весь свой долг, «покупаемый» предмет переходит к нему в собственность.

Процесс оформления можно представить так: физическое лицо – лизингополучатель — выбирает себе автомобиль или недвижимость по своему желанию и вкусу. Лизинговая компания или банк приобретает выбранный предмет и подписывает с физическим лицом договор, в котором указана цена предмета и сумма ежемесячной выплаты. Компания является собственником предмета договора и берет на себя ответственность за содержание и прочие расходы. Как только лизингополучатель выплатил свой долг, он становится собственником.

Лизинг оформить гораздо быстрее. Его «одобряют» даже тем претендентам, которым отказали в кредите. Но в России, несмотря на простоту в оформлении и меньших требованиях к заемщику, лизинг не пользуется популярностью. Правда, за последние годы увеличилось число договоров на автомобили.

Лизинг или кредит?

Лизинг и кредит давно конкурируют между собой. По своему принципу они похожи, но есть и существенные отличия.

Положительные аспекты лизинга:

- Поскольку собственником автомобиля или недвижимости является лизингодатель, его мало интересует кредитная история у заемщика, в отличие от возможности получить кредит. Лизинг своего рода продолжительная аренда. В связи с этим фактом требуемый пакет документов здесь сведен к минимуму. Иногда достаточно только паспорта и второй документ. Рассмотрение заявки занимает несколько часов, самое большее один день.

- Если заемщик хочет приобрести авто на основе лизингового договора, компания или банк предоставляет ему огромный выбор. Здесь можно рассмотреть варианты, как иностранного производства, так и недорогие отечественные автомобили. Что же касается недвижимости, например, выбор квартиры, то можно рассматривать варианты вторичного и первичного жилья.

Недостатки услуги лизинг:

- Данная услуга немного дороже кредита. Здесь нет скрытых комиссий, а также не надо будет оплачивать ведение счета. Но наряду с тем, лизинговая компания или банк лизингодатель выполняет все расходы, требуемые на содержание предмета договора. Такая экономия может покрыть всю переплату за услугу.

- Пока предмет договора не перешел в собственность к лизингополучателю, он не имеет право проводить какие-либо манипуляции, касающиеся видоизменений.

Лизинг для физических лиц актуален как никогда

Подобную услугу могут оформить физические лица в Сбербанке. Наиболее частым предметом договора является именно автомобиль. Его может выбрать сам заемщик, а также представить банку все необходимые документы. К ним относят паспорт, водительские права и справку о доходах. Здесь сотрудники банка пристально не рассматривают средний заработок клиента, им важен только факт наличия. А требования такие Сбербанк установил лишь для того, чтобы по условиям лизинга данного лизингодателя все необходимые расходы на автотранспорт заемщик осуществлял сам.

Физическое лицо может оформить договор только для приобретения легкового автомобиля. Процедура оформления не занимает много времени. Одобрение проходит в течение нескольких часов. Договор составляется до 10 лет, в течение которых заемщик должен вносить ежемесячные платежи. Здесь есть еще одно преимущество. В любой сложный с финансовой точки зрения момент заемщик может написать заявление об отсрочке. Ему не предстоит приносить дополнительные справки и документы, подтверждающие о его неплатежеспособности в данный момент.

Договор лизинга подразумевает первоначальный взнос в размере от 10 до 30% от стоимости приобретаемого автомобиля. Удорожание самого автомобиля составляет от 5 до 8 %.

На сегодняшний день Сбербанк приостановил оформление услуги лизинга для физических лиц. Но активно финансирует юридических лиц и индивидуальных предпринимателей. Для них предусмотрены финансирование и автомобилей, как грузовых или специальной техники, так и недвижимости. Автомобиль можно взять на основании лизинга по двум программам: «Лайт» и «Стандарт». В программе «Лайт» занижен авансовый платеж до 10%, но завышено удорожание автомобиля. В программе «Стандарт» авансовый платеж составляет 20%, но зато удорожание всего лишь около 6%.

Что же касается недвижимости, то Сбербанк также предлагает два варианта. Один вариант основывается на финансировании со стороны банка лизингодателя в 80%. А другой вариант полностью выкупает недвижимость и передает юридическому лицу в долгосрочный лизинг. Для юридических лиц срок лизинга существенно ограничен – он не превышает 37 месяцев.

Автомобиль в лизинг для физических лиц: как купить + условия договора, расчет на калькуляторе и отзывы

В статье мы рассмотрим, как физическим лицам купить автомобиль в лизинг. Разберемся, на каких условиях предлагают заключить договор ТОП-3 компании и как рассчитать платежи для покупки нового и б/у авто на калькуляторе. Вы узнаете, где взять авто на выгодных условиях и как проходит процесс покупки.

ТОП-3 компании, предлагающие лизинг для физических лиц

- Экономия с льготной Госпрограммой;

- Большой выбор авто;

- Переплата от 0%;

- Принятие решения после заявки – 15 мин.;

- Первоначальный взнос – от 10%.

Подробнее

- Аванс от 0%;

- На срок до 7 лет;

- Удорожание от 4%;

- Срок одобрения 1-4 дня.

Подробнее

- Срок от 6 до 60 месяцев;

- Аванс от 0 до 49%.

Подробнее

Условия лизинга авто для физических лиц

Когда отсутствует возможность покупки автомобиля за счет собственных средств, частным лицам остается искать другие способы решения проблемы. Один из популярных вариантов приобретения машины в 2018 году — заключение лизингового соглашения.

Когда отсутствует возможность покупки автомобиля за счет собственных средств, частным лицам остается искать другие способы решения проблемы. Один из популярных вариантов приобретения машины в 2018 году — заключение лизингового соглашения.

В течение многих лет возможность использования лизинговых программ для физ. лиц отсутствовала. Подобные услуги предоставлялись исключительно юр. лицам, но в настоящее время ситуация изменилась. Если всего несколько лет назад потребители могли получить в пользование легковой автомобиль только после полноценной покупки или оформления кредита на машину, то сегодня можно использовать и лизинг.

Несложно понять, как работает лизинг для физических лиц. Это простая схема, при которой лизингодатель берет на себя обязательства приобрести в собственное владение выбранный клиентом автомобиль с последующим предоставлением его в пользование за определенную плату и с правом выкупа. Это значит, что в течение определенного периода автомобиль находится у вас в аренде.

По сути, договор лизинга авто для физических лиц — это трехстороннее соглашение, главными сторонами в котором вступают лизинговая компания и ее клиент. Частный лизинг в России имеет многие преимущества.

Среди особенностей лизинга для физических лиц можно выделить:

- Гибкие требования к заемщику.

- Лояльные условия внесения платежей.

- Возможность в любой момент отказаться от транспорта.

Пользуясь услугами данной компании, можно приобрести легковой автомобиль или машину с пробегом. Срок договора лизинга не превышает трех лет, а сумма авансового платежа начинается от 10%. Государство может предоставить субсидию клиентам Европлана в размере 10%, что делает сумму ежемесячного платежа более низкой.

Пользуясь услугами данной компании, можно приобрести легковой автомобиль или машину с пробегом. Срок договора лизинга не превышает трех лет, а сумма авансового платежа начинается от 10%. Государство может предоставить субсидию клиентам Европлана в размере 10%, что делает сумму ежемесячного платежа более низкой.

Базовые условия лизинга представлены в таблице:

Вид авто Срок Сумма Аванс Новые автомобили 1 — 3 года до 3 000 000 р. от 10% Авто с пробегом 1 — 3 года 50 000 р. — 1 500 000 р. от 30% Для получения лизинга вам необходимо выбрать авто в дилерском салоне, оставить заявку и оплатить авансовый взнос. Компания выплатит всю стоимость транспортного средства и передаст его вам в пользование.

Альфа-Лизинг

Условия лизинга машин в данной компании отражаются в трех программах: Быстрый старт, Низкий платеж и Легкий выкуп. Можно приобрести только транспортные средства, включенные в каталог Альфа-Лизинг. В списке насчитывается около 20 тыс. моделей.

Условия лизинга машин в данной компании отражаются в трех программах: Быстрый старт, Низкий платеж и Легкий выкуп. Можно приобрести только транспортные средства, включенные в каталог Альфа-Лизинг. В списке насчитывается около 20 тыс. моделей.

Базовые условия для всех программ:

Аванс от 0% Срок до 3 лет Сумма до 10 млн р. Срок рассмотрения 1 день Обязательное условие лизинга для физических лиц — транспорт нельзя использовать в коммерческих целях. Программы действуют только в регионах присутствия компании. Выезд на лизинговом автомобиле за пределы РФ должен заранее согласовываться. Разрешенный годовой пробег — до 50 тыс. км. На транспортные средства устанавливаются телеметрические системы слежения. При этом одна копия ключей остается в транспортной компании.

Major Лизинг

Лизинг в данной организации дает возможность приобретать автомобили высокого класса на выгодных условиях.

Лизинг в данной организации дает возможность приобретать автомобили высокого класса на выгодных условиях.

Всего здесь действует несколько программ для физ. лиц, основные условия которых представлены в таблице:

Программа Сумма Срок Аванс 4:0 в вашу пользу от 300 000 р. 48 мес. 0% Major Finance Выгодный индивидуальные условия 6 — 60 мес. от 20% Максимальная выгода от 400 000 р. от 12 мес. от 49% АвтоКлассик от 300 000 р. 6 — 60 мес. 20 — 49% Buy Back от 300 000 р. 3 — 36 мес. от 0% Major Finance Эксперт — б/у авто 300 000 р.- 6 млн р. 6 — 60 мес. 20 — 49% Процесс оформления лизинга не представляет каких-либо сложностей. Вам необходимо выбрать подходящий автомобиль и программу, а затем подать заявку.

Какая компания предлагает лизинг авто на самых выгодных условиях

Исходя из общих условий продажи авто в лизинг, самый доступный вариант предлагает компания Европлан. Здесь предусмотрен удобный срок действия соглашения, минимальный авансовый платеж и небольшая процентная ставка.

Пользуясь услугами данной компании, вы можете постоянно управлять новым автомобилем, без проблем меняя его на другой.

Все ТО и внеплановые технические работы выполняются у официальных дилеров и только за счет компании.

Кроме этого, Европлан берет на себя риски потери стоимости машины, связанные с рыночными условиями и степенью износа.

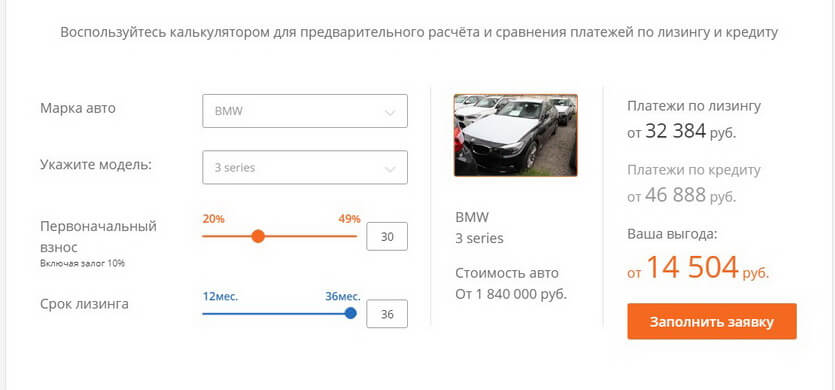

Пример расчета лизинга для физических лиц

Чтобы увидеть условия по лизингу в цифрах и сравнить их с кредитными, вы можете воспользоваться онлайн-калькулятором на сайте любой лизинговой компании. Для примера мы рассмотрим калькулятор на сайте Европлан. Заполните все поля программы и получите мгновенный расчет.

Если вы оформите BMW 3-й серии стоимостью 1 840 000 руб. на 36 месяцев, оплатив первоначальный взнос 30%, то ежемесячный платеж составит от 32 384 р. (по кредиту — от 46 888 р.). Ваша выгода — 14 504 р.

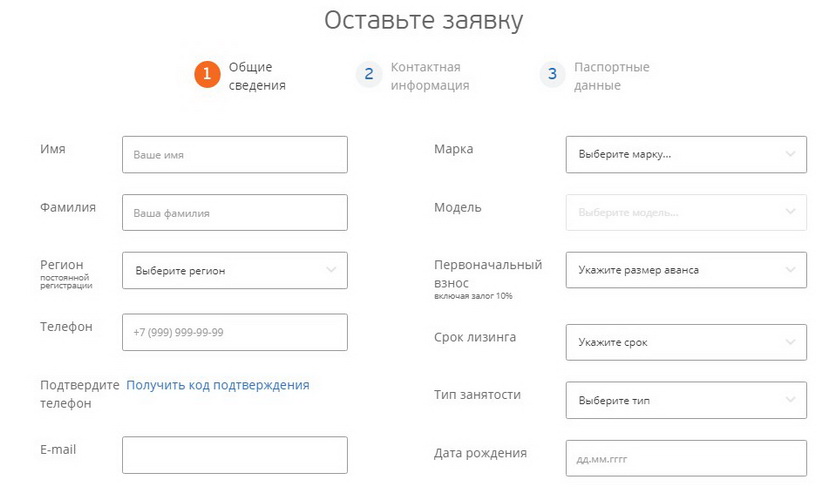

Как взять авто в лизинг?

Для того чтобы купить в лизинг машину, физическому лицу необходимо зайти на сайт выбранной организации и оформить онлайн-заявку. В электронной форме нужно указать следующую информацию:

- Ф.И.О.

- Дату рождения.

- Регион проживания.

- Марку и модель автомобиля, которую желаете приобрести.

- Контактные данные.

- Размер авансового платежа.

- Срок лизинга.

- Паспортные данные.

Отправьте заявку на рассмотрение и дождитесь обратной связи с представителем компании. Он уточнит некоторые вопросы, после чего огласит предварительное решение. Если оно положительное, то нужно подготовить пакет документов и посетить офис организации. Далее вы подписываете соглашение и вносите сумму аванса. Компания выплачивает полную стоимость транспортного средства дилеру (продавцу), после чего автомобиль поступает в ваше распоряжение.

Требования к физическому лицу

Требования к клиентам следующие:

- Гражданство РФ.

- Возраст — от 20 лет.

- Наличие официального трудоустройства и постоянных доходов.

- Стаж на последнем месте работы — не менее 6 месяцев.

Документы для подачи заявки

Разберемся, что нужно из документов, чтобы взять машину в лизинг:

- Паспорт РФ с постоянной пропиской в одном из регионов присутствия лизинговой компании.

- Второй документ, подтверждающий личность.

- Справка с работы или другой документ, свидетельствующий о величине постоянных доходов.

- Копия трудового договора или книжки.

- Товарная накладная, коммерческое предложение и другие бумаги на приобретаемое транспортное средство.

Договор лизинга

При заключении лизинговой сделки составляется специальный договор. Согласно содержанию большинства таких документов, продавец имущества получает плату за товар от лизингодателя, но при этом несет ответственность перед непосредственным получателем товара за комплектацию, качество, срок поставки и т. д.

Лизингополучатель вносит авансовый платеж в счет компании, которая оплатила стоимость авто. При этом есть программы, которые заключаются без первоначального взноса со стороны клиента.

Дополнительные расходы, как правило, оплачиваются лизинговой компанией, особенно если речь идет о плановых ТО и внеплановых профилактических работах. Но в некоторых соглашениях может предусматриваться и финансовое участие заемщика.

Преимущества лизинга на автомобиль для физических лиц

Преимуществами пользования услугами лизинговых компаний можно считать:

- Небольшой пакет документов для оформления сделки.

- Сотрудничество со многими дилерами.

- Более выгодные условия по сравнению с кредитными программами.

- Гибкие графики погашения задолженности.

- Быстрота заключения сделки.

Отзывы о лизинге для физических лиц

Михаил Строков:

«Искал место, где можно взять лизинг на приемлемых условиях, без скрытых комиссий и различных накруток. В итоге остановился на компании Европлан. Здесь получил новый транспорт на условиях последующего выкупа».

Юрий Дронов:

«Опыта пользования лизинговыми сделками у меня не было, но все же рискнул и оформил соглашение через компанию Европлан. Самые выгодные условия здесь для юр. лиц, но и частным клиентам предлагают неплохие варианты, на что я и согласился. В рамках сотрудничества все идет хорошо. Я постепенно погашаю задолженность. Машина в моем пользовании с первого дня действия соглашения».

Александр Овсов:

«В настоящее время у меня действующий договор с компанией Альфа-Лизинг. С их помощью я наконец-то поменял свою старую машину на новую иномарку. Лизинг оформил на хороших условиях. Переплата небольшая, даже с учетом максимального срока действия сделки. Всем рекомендую данную компанию».

Источники

Марченко, М. Н. Сравнительное правоведение / М.Н. Марченко. — М.: Проспект, 2013. — 784 c.

Задачи и тестовые задания по судебной медицине: моногр. . — М.: ГЭОТАР-Медиа, 2015. — 624 c.

Малько, А.В. Теория государства и права (для бакалавров). Учебник / А.В. Малько, др.. — Москва: Высшая школа, 2015. — 196 c.- Брауде Илья Записки адвоката; Советская Россия — М., 2010. — 224 c.

- Шубина, Е.Р. Испанско-русский юридический словарь / Е.Р. Шубина, Т.А. Алексеева. — М.: СПб: Юридический центр Пресс, 2018. — 484 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .