Содержание

- 1 Справка о доходах физического лица (форма 2-НДФЛ от 14.11.2013, бланк)

- 2 Справка о доходах физического лица (форма 2-НДФЛ, бланк)

- 3 Новая форма справки 2-НДФЛ с 2019 года (бланк и образец заполнения)

- 4 Справка 2-НДФЛ: образец заполнения нового бланка с 2018 года

- 5 Как заполнить справку 2-НДФЛ на практическом примере

- 6 Новая форма справки 2-НДФЛ за 2018 год (скачать)

- 7 Справка по форме 2-НДФЛ: бланк и образец заполнения

- 8 Новая форма 2-НДФЛ в 2019 году

- 9 Справка по форме 2-НДФЛ за год — образец заполнения

Справка о доходах физического лица (форма 2-НДФЛ от 14.11.2013, бланк)

Заполнить и распечатать Форму 2-НДФЛ в программе LS · ПУ-ПФР РСВ-1 4-ФСС 2-НДФЛ

скачать бланк в формате Excel, xls

скачать бланк в формате Adobe Acrobat, pdf

[1] Приказ ФНС России от 17.11.2010 г. N ММВ-7-3/611@ (в ред. от 14.11.2013 N ММВ-7-3/501@) «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»

Справка о доходах физического лица (форма 2-НДФЛ, бланк)

Заполнить и распечатать Форму 2-НДФЛ в программе LS · ПУ-ПФР РСВ-1 4-ФСС 2-НДФЛ

скачать бланк в формате Excel, xls

скачать бланк в формате Adobe Acrobat, pdf

Справка 2-НДФЛ — документ отчетности в ФНС, в котором отражены сведения об источнике дохода физического лица, заработной плате и удержанных налогах. Работнику выдаётся работодателем за определённый период (обычно за год).

[1] Приказ ФНС России от 30.10.2015 г. N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме»

Новая форма справки 2-НДФЛ с 2019 года (бланк и образец заполнения)

Введена ли новая форма 2-НДФЛ с 2019 года? Кто, когда и по какой форме сдавать отчет за 2018 год? Приказом ФНС утверждена новая форма 2-НДФЛ 2019. Бланк, образец заполнения и возможность скачать бесплатно — в этом материале.

Новая форма справки 2 НДФЛ

Все налоговые агенты по налогу на доходы физических лиц в срок до 01 апреля обязаны предоставить в налоговую инспекцию справку по форме 2-ндфл (форма по кнд 1151078) , которая содержит сведения о доходах физических лиц за предыдущий год, исчисленного, удержанного и перечисленного в бюджет налога по каждому физическому лицу. Если удержать налог по некоторым физлицам в прошлом году оказалось невозможным, то налоговый агент должен уведомить свою инспекцию с применением вышеупомянутой справки не позднее 01.03.19. (пункт 5 статьи 226 НК РФ).

При предоставлении документов следует иметь ввиду, что с 01.01.2019 введена новая форма справки. Подробности приведены в этом материале.

Две разные справки о доходах физических лиц: для ИФНС и граждан

С 01.01.2019 года вступил в силу Приказ ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Этот приказ утвердил две формы справки о доходах физических лиц:

- Справка о доходах и суммах налога физического лица (форма 2-НДФЛ);

- Справка о доходах и суммах налога физического лица.

Первая форма справки должна использоваться для представления в налоговую инспекцию сведений о доходах физических лиц (в т.ч. в случаях, когда удержать налог невозможно), имеет код по КНД 1151078 и называется «форма 2-ндфл». Вторая форма (та, что не содержит шапке документа названия формы «2-НДФЛ») предназначена для представления гражданам по их требованию на основании пункта 3 статьи 230 НК РФ.

Поскольку приказ вступил в силу , то и отчетность за 2018 год необходимо подавать по новой форме. Соответственно, если граждане запросят справку о доходах, то и она должна быть предоставлена на новом бланке.

Новая форма 2-НДФЛ 2019 года

Новая форма 2-НДФЛ в 2019 году представляет собой форму, ориентированную на машинную обработку и предназначена для тех работодателей, которые предоставляют справки на бумажном носителе. Принято считать, что применение такой формы справки позволяет проводить процесс сканирования, распознавания и перевода в цифровую форму справок 2-НДФЛ для ускорения обработки предоставленных данных.

Штрих-код в справке 2-НДФЛ предназначен именно для того, чтобы налоговый орган мог обрабатывать эти справки автоматически. Штрих-код является частью утвержденной формы справки 2-НДФЛ, удалять его нельзя. Справка без штрих-кода может быть признана составленной не по форме, что повлечет отказ в ее приеме. Кроме того, для возможности автоматизированной обработки, рекомендуется не скреплять (не сшивать) листы справки, не повреждать скрепками штрих-код, иначе при машинной обработке может быть ошибка в считывании данных.

По-прежнему справки 2-НДФЛ на бумаге могут подавать те работодатели, у которых численность работников, получивших доход в календарном году, не превысила 25 человек. Это положение приведено в п. 2 ст. 230 НК РФ.

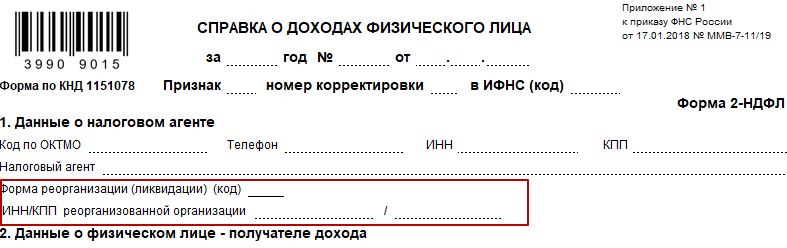

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется.

Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Скачать образец заполнения 2-НДФЛ 2019 за 2018 год в формате pdf.

Подробный порядок заполнения новой справки 2-НДФЛ приведен в Приложении №2 к Приказу ФНС от 02.10.2018 № ММВ-7-11/566@.

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2018 году форме 2-НДФЛ. Изменения коснулись упрощения формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Срок сдачи 2-НДФЛ за 2018 год

Срок для сдачи справок различен в зависимости от цели ее представления. Если представляются справки о суммах НДФЛ, которые невозможно было удержать в течение отчетного года (2-НДФЛ с признаком «2» или «4»), то срок для подачи таких справок – не позднее 1 марта 2019 года. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу, с дохода которого не представилось возможным удержать НДФЛ (ст. 216, п. 5 ст. 226 НК РФ).

Если же справка содержит сведения обо всех полученных физическим лицом доходах за год (2-НДФЛ с признаком «1» и «3») , то подать ее нужно не позднее 1 апреля года 2019 года. Когда последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

В случае несвоевременного представления справок, к налоговому агенту будут применены штрафные санкции в соответствии с п. 1 ст. 126 НК РФ в размере 200 руб. за каждую несвоевременно представленную (непредставленную) справку.

В том случае, когда налоговый орган до представления работодателем корректирующей справки, выявит ошибки при заполнении 2-НДФЛ (например, ИНН физлица, номер его паспорта, сумма дохода или суммы НДФЛ), это повлечет штраф в размере 500 руб. за каждую неверно заполненную справку (п. 1 ст. 126.1 НК РФ).

Справка 2-НДФЛ: образец заполнения нового бланка с 2018 года

Эта статья посвящена новой 2-НДФЛ с 2018 года, о чём должны знать все налоговые агенты – организации, ИП и их бухгалтеры. Поможем скачать изменённую справку о доходах физических лиц за 2017 год, а также грамотно её заполнить с учётом требований закона и предписаний Налоговой службы России.

Утверждён новый бланк 2-НДФЛ с 2018 года

ФНС обновила справку о доходах физических лиц по форме 2-НДФЛ. Так, 30 января 2018 года Минюст России зарегистрировал приказ Налоговой службы от 17.01.2018 № ММВ-7-11/19 с изменениями в прежний бланк (далее – Приказ № ММВ-7-11/19).

Сама новая форма 2-НДФЛ с 2018 года, как и раньше, закреплена приказом ФНС России от 30 октября 2015 года № ММВ-7-11/485, но в новой редакции – от 17.01.2018.

В итоге, новые справки 2-НДФЛ с 2018 года выглядят следующим образом:

За какой период актуальна новая справка о доходах

В Приказе № ММВ-7-11/19 особо отмечено, что он начинает действовать с представления сведений о доходах физических лиц за налоговый период 2017 года.

Поэтому уже сейчас есть смысл скачать новую форму 2-НДФЛ 2018 года. Сделать это можно бесплатно с нашего сайта по прямой ссылке здесь.

Пример заполнения

Теперь расскажем и покажем, как заполнить новую форму справки 2-НДФЛ в 2018 году на конкретном примере.

Широкова Елена Алексеевна работает по трудовому договору в ООО «Гуру». Она – российский налоговый резидент. Ежемесячный оклад составляет 40 000 рублей.

В феврале 2017 года она подала заявление на «детский» вычет на первого ребенка (1400 р. в месяц).

С 1 по 30 апреля Широкова была в отпуске. Отпускные в сумме 37 600 рублей выплачены ей 26.03.2017.

В августе Широкова болела, пособие по больничному выдано в размере 4500 рублей.

В сентябре ей перечислена материальная помощь в сумме 6000 рублей, а в декабре – премия по итогам работы за 2017 год – 20 500 рублей.

Подоходный налог со всех доходов ООО «Гуру» удержало и перечислило полностью.

Образец заполнения

С учётом приведённых условий итог заполнения новой формы 2-НДФЛ в 2018 году на Е.А. Широкову бухгалтерией ООО «Гуру» будет выглядеть следующим образом:

Пояснения к образцу

Для целей заполнения раздела 4 справки о доходах детский вычет положен, пока годовой доход не превысит 350 000 рублей (пп. 4 п. 1 ст. 218 НК РФ). У Широковой это произошло с сентября 2017 года, поэтому есть право на вычет только за первые 8 месяцев 2017 года (1400 руб. × 8 = 11 200 руб.).

В разделе 5 справки 2-НДФЛ налоговая база – это все доходы за минусом вычетов. То есть в нашем случае:

503 700 руб. – (4000 руб. + 11 200 руб.) = 492 100 руб.

Что изменилось

На первый взгляд, изменения в новую форму бланка 2-НДФЛ 2018 года не сразу бросаются в глаза, однако они есть.

Реорганизация (ликвидация) и сдача правопреемником

Во-первых, в новой форме справки 2-НДФЛ с 2018 года появились поля на случай сдачи её правопреемником реорганизованного лица:

Согласно новой версии Приложения № 2 «Коды форм реорганизации и ликвидации организации (обособленного подразделения)» к правилам заполнения формы 2-НДФЛ, установлены следующие коды:

- «0» – ликвидация;

- «1» – преобразование;

- «2» – слияние;

- «3» – разделение;

- «5» – присоединение;

- «6» – разделение с одновременным присоединением.

По новым правилам правопреемник указывает код ОКТМО именно по месту нахождения реорганизованной структуры или её обособки. В строке «Налоговый агент» правопреемник тоже указывает название реорганизованной компании.

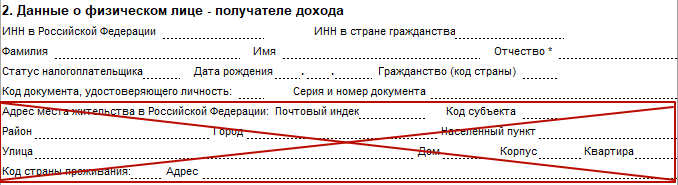

Адресных данных физлиц больше нет

Ещё форма 2-НДФЛ в 2018 году «похудела» на целый ряд. В итоге Раздел 2 справки стал меньше ровно вдвое:

Во-вторых, новая форма 2-НДФЛ утверждена в 2018 году без строк, где ранее нужно было указывать точный адрес каждого физлица – получателя дохода:

Таким образом, больше не нужно приводить как место жительство в России, так и код + адрес страны проживания.

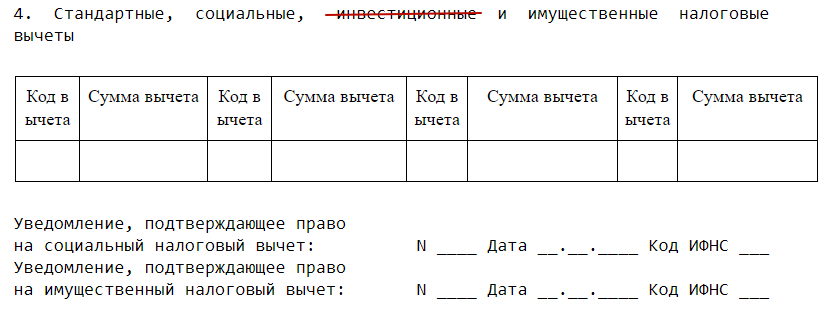

Исключены инвестиционные вычеты

В Разделе 4 новой справки 2-НДФЛ 2018 года больше нет инвестиционных вычетов:

Также см. «Какие изменения по НДФЛ в 2018 году».

Также см. «Какие изменения по НДФЛ в 2018 году».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как заполнить справку 2-НДФЛ на практическом примере

Налоговая инспекция хочет знать все. И не только о том, все ли налоги заплатила за себя ваша организация. Кроме своих налогов любая организация или ИП, имеющий в штате сотрудников или заключивший гражданско-правовые договоры на выполнение работ, оказание услуг, должны удерживать и уплачивать в бюджет налоги с доходов, полученных физическими лицами.

Связано это с тем, что работодатель по отношению к своим работникам является налоговым агентом. Как можно проверить, выполнил он свои обязанности или нет, и все ли заплатил работник, что должен был? Только посмотрев отчетность.

Уже много лет такие сведения подаются в виде справок по форме 2-НДФЛ. На каждого сотрудника составляется отдельная справка. А значит, бухгалтер должен знать, как заполнить справку 2-НДФЛ.

Содержание статьи:

1. Правила заполнения справки 2-ндфл

2. Пример заполнения справки 2-НДФЛ

3. Как заполнить справку 2-НДФЛ

4. Коды заполнения справки 2-ндфл

5. Сведения о налоговой базе и налоге

6. Куда сдавать справки 2-НДФЛ

7. Справка 2-ндфл в 1с 8.3

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Правила заполнения справки 2-ндфл

Форма 2-НДФЛ «Справка о доходах физического лица», по которой сдается отчетность в настоящее время, утверждена приказом ФНС России от 30.10.15г. №ММВ-7-11-485@. Этим же нормативным документов утверждены и правила заполнения справки 2-НДФЛ.

- По физическим лицам, получившем доход, с которого организация удержала налог – в налоговую не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ).

- По физическим лицам, получившем доход, с которого организация не имела возможности удержать налог – в налоговую не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ).

Также информация о том, как заполнить справку 2-НДФЛ, пригодится не только для отчета в налоговую. Справку также нужно выдавать по просьбе работников, например, для банка (п.3 ст.230 НК).

Все показатели в справке (кроме суммы НДФЛ) отражаются в рублях и копейках. Сумма налога показывается в полных рублях (суммы до 50 коп. отбрасываются, суммы в 50 коп. и более округляются в большую сторону).

2. Пример заполнения справки 2-НДФЛ

Давайте рассмотрим практическую ситуацию из жизни организации, и на ее основе составим пример заполнения справки 2-НДФЛ. Параллельно будем обсуждать и важные теоретические моменты.

Рассчитаем величину НДФЛ за каждый месяц работы и за год в целом Осетрову Олегу Алексеевичу, менеджеру ООО «Премудрый пескарь». Оклад работника 35 000 руб. в месяц.

Кроме оплаты за отработанное время, выплачено:

- Отпускные – 10000 руб.

- Пособие по временной нетрудоспособности – 7500 руб.

У Осетрова есть дети:

- Дочь 1994 г.р., учащаяся ВУЗа по очной форме обучения;

- Сын 2002 г.р., учащийся школы.

Заявление на предоставление детских вычетов Осетров написал. Подтверждающие документы на получение вычетов есть.

5 июля 2016 года дочь Осетрова закончила ВУЗ, следовательно, с августа 2016 года налоговый вычет на нее уже не предоставляется. Дальше вычет Осетров получает только на младшего ребенка – школьника.

В мае 2016 года Осетров приобрел квартиру. Поскольку имущественный вычет он до этого не использовал, то 18 июня 2016 года он принес в бухгалтерию заявление на предоставление имущественного вычета за 2016 год на сумму 1 500 000 руб. и уведомление из налоговой инспекции о праве на вычет. Вычет будет предоставляться с июня 2016 года.

Доходы, облагаемые по ставке 13% для дивидендов и 35%, в 2016 году Осетров не получал.

Все доходы, вычеты и начисленный НДФЛ по данному работнику представлены в таблице.

Кроме оплаты по окладу сотрудник получал материальную помощь: 2000 руб. в январе, 6000 руб. в июне.

В ноябре налогооблагаемые доходы нарастающим итогом с начала года превысили 350 тыс. руб., поэтому начиная с ноября, детские вычеты предоставляться не будут. Для расчета данного лимита используются только налогооблагаемые доходы.

Обратите внимание по внесению данных о выплаченной материальной помощи в справку 2-НДФЛ. Если у сотрудника была в году материальная помощь, полностью не облагаемая НДФЛ независимо от суммы, то вносить ее в справку не нужно.

Если была обычная матпомощь, которая не облагается только в пределах 4000 руб., то в справке она отражается.

3. Как заполнить справку 2-НДФЛ

Теперь, когда все исходные данные для примера у нас есть, будем по шагам смотреть, как заполнить справку 2-НДФЛ.

В графе признак справки нужно указать:

1 – если сообщаются сведения о доходах физического лица и начисленном, удержанном и перечисленном НДФЛ;

2 – если удержать НДФЛ невозможно (не позже 1 месяца по окончании года);

«Номер корректировки» — поле заполняется и при сдаче первичной справки, и при сдаче уточненных сведений. Если справка первичная, то надо поставить номер 00, для уточненных — 01, 02 и т. д.

Есть возможность аннулировать справку 2-НДФЛ, которую компания сдала ошибочно. Для этого в поле «Номер корректировки» надо поставить значение 99, а в справке заполнить только разделы 1 и 2 со сведениями об организации и физлице. Такая аннулирующая справка будет иметь новую дату составления, но старый номер (т.е. номер той старой ошибочной справки).

В каких случаях это может потребоваться? Например, если вы по ошибке сдали на одного работника несколько справок, сдали справку на работника, который у вас уже давно не работает и др.

Заполнение справки начинается с внесения сведений о налоговом агенте в Раздел 1: ИНН/КПП, наименование организации или ФИО физического лица – индивидуального предпринимателя, код по ОКТМО, телефон.

В Разделе 2 отражаются сведения о физическом лице, которое получало доходы: ИНН, ФИО, гражданство, дата рождения, паспортные данные, место жительства. Для иностранцев есть и свои поля: ИНН в стране гражданства, адрес места жительства в РФ, код страны проживания и адрес в стране постоянного проживания (указывается один из адресов).

В поле «Статус налогоплательщика» указывается один из следующих:

- 1 — резиденты

- 2 — нерезиденты

- 3 — высококвалифицированные специалисты

- 4 — переселенцы, которые живут за рубежом (т.е. это участники государственной программы по оказанию содействия добровольному переселению соотечественников, проживающих за рубежом, не являющиеся налоговыми резидентами)

- 5 — беженцы-нерезиденты и получившие временное убежище в РФ

- 6 — иностранцы, которые работают на основании патента.

По данным об организации и физическом лице мы заполнили разделы 1 и 2.

4. Коды заполнения справки 2-ндфл

Далее справка НДФЛ представляет детальную информацию о доходах и вычетах. Раздел 3 содержит сведения о доходах, которые получены работниками в денежной или натуральной форме, за каждый месяц налогового периода (года). В заголовке данного раздела отражаются ставки НДФЛ, на которые заполняется раздел. В нашем примере будет один раздел, потому что все доходы, которые получил работник, облагаются по ставке 13%.

За каждый месяц в графе Сумма дохода указывается общая величина дохода, полученная работником за месяц. Если в каком-то месяце работник имел право на получение профессионального налогового вычета, а также вычета по доходу, облагаемому НДФЛ не в полном размере, то указывается код вычета и его сумма.

Полностью освобожденные от НДФЛ доходы в справку не включают, например, пособие по уходу за ребенком, пособие по беременности и родам.

Коды заполнения справки 2-НДФЛ берутся из приказа ФНС от 10.09.15 № ММВ-7-11/387@. Нам для заполнения формы в нашем примере потребуются:

Коды доходов:

- 2000 – заработная плата

- 2760 — материальная помощь

- 2012 — отпускные

- 2300 — пособие по временной нетрудоспособности

Коды вычетов:

- 503 — необлагаемый лимит по матпомощи

- 114 — на первого ребенка

- 115 — на второго ребенка

- 311 — имущественный

В Разделе 4 обобщаются данные о вычетах в соответствии с их кодами, указывается суммарная величина каждого вычета. Здесь приводятся вычеты, которые не связаны с конкретной выплаченной суммой (в отличие от вычетов, указываемых в разделе 3 – по материальной помощи, профессиональные вычеты).

| Видео (кликните для воспроизведения). |

В разделе 4 мы запишем вычеты на детей – по первому и второму ребенку отдельно, и имущественный вычет. Здесь же могут быть указаны вычеты на самого работника, а также социальные и инвестиционные.

Для занесения данных об имущественном вычете необходимо иметь Уведомление из налогового органа, которое подтверждает право работника на его применение.

5. Сведения о налоговой базе и налоге

В Разделе 5 подводятся итоги доходов, определяется налоговая база и делается расчет НДФЛ. Отражается общая сумма доходов – итоговая величина столбца Сумма дохода из Раздела 3. По следующей строке записывается налоговая база, которую можно найти как разность между общей суммой доходов и величиной налоговых вычетов (сумма вычетов по Разделам 3 и 4).

По строке Сумма налога исчисленная записывается исчисленная сумма налога, т.е. произведение налоговой базы на налоговую ставку. Далее заполняются строки с данными о сумме удержанного, перечисленного налога, излишне удержанной и не удержанной.

Общая сумма полученных доходов – 423 500 руб.

Сумма вычетов – 9800 (первый ребенок) + 14 000 (второй ребенок) + 238 200 (имущественный) + 4000 (необлагаемая матпомощь) = 266 000 руб.

Налоговая база – 157 500 руб.

Сумма налога – 20 475 руб.

Если в отношении доходов работника в течение года использовались разные ставки, то и разделов 3-5 будет несколько. Число разделов 3-5 будет равно количеству использованных ставок.

Тем компаниям, где работают иностранные сотрудники из «безвизовых» стран, пригодится строка с данными по фиксированным авансовым платежам.

6. Куда сдавать справки 2-НДФЛ

Налоговые агенты сдают справки по форме 2-НДФЛ в налоговую инспекцию по месту своего учета. Такое требование прописано в пункте 2 статьи 230 НК РФ. То есть по местонахождению организации (или подразделения) либо по месту жительства физического лица, зарегистрированного в качестве индивидуального предпринимателя.

Справки сдавайте в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. На бумаге составлять справки разрешено только в том случае, если за год количество граждан, получивших доходы от налогового агента, менее 25 человек.

С 1 января 2016 года для налоговых агентов введен штраф за представление документов, содержащих недостоверные сведения. Штраф выпишут, если налоговики выявят ошибки в форме 2-НДФЛ. Сумма штрафа — 500 рублей за каждую справку с недостоверными сведениями.

Поэтому внимательнее изучайте, как заполнить справку 2-НДФЛ и не допускайте ошибок. А если вдруг заметили ошибку, то бегом исправлять ее, пока налоговики не нашли ее раньше вас.

7. Справка 2-ндфл в 1с 8.3

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как заполнить справку 2-НДФЛ в 1С: Бухгалтерия в видео-формате.

Какие проблемные вопросы по заполнению справок 2-НДФЛ возникают у вас? Задавайте их в комментариях!

Новая форма справки 2-НДФЛ за 2018 год (скачать)

Справка по форме 2 НДФЛ: назначение

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ (п. 2 ст. 230 НК РФ).

Кроме того, справкой о доходах агент сообщает инспекции и работнику о невозможности удержать с человека налог и указывает его сумму (п. 5 ст. 226 НК РФ). Эту же справку выдают работнику для подтверждения величины его доходов по месту работы.

Сведения в ИФНС, оформленные этой справкой, подаются по окончании налогового периода — года. Утверждает форму справки 2-НДФЛ ФНС РФ (ст. 216, п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Справка 2-НДФЛ за 2018 год

Актуальная форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Ее будем использовать в 2019 году, подавая сведения за 2018-й.

ОБРАТИТЕ ВНИМАНИЕ! Бланков задумано два: для подачи в налоговую и для выдачи работнику.

В ИФНС будем сдавать машиноориентированную форму, за которой сохранилось название «2-НДФЛ». Она состоит из основного листа и приложения. На основном листе отражены суммы дохода и НДФЛ, а в приложении — сведения о доходах и соответствующих вычетах с разбивкой по месяцам с указанием кодов видов дохода и кодов видов вычетов.

Бланк для выдачи работникам теперь называется просто «Справка о доходах и суммах налога физлица», без привычного нам «2-НДФЛ». Он практически не изменился по сравнению с прежней 2-НДФЛ.

В 2018 году использовался бланк из приказа ФНС от 30.10.2015 № ММВ-7-11/485@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/19@.

Для выдачи справки в 2017 году применялась форма 2-НДФЛ, утвержденная приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Эта форма 2-НДФЛ начала действовать с 08.12 2015 для всех направлений своего назначения, также по ней делали отчет о доходах за 2016 год.

Где взять/скачать образец формы 2-НДФЛ за 2018-2019 годы?

Скачать новые бланки, применяемые с отчетности за 2018 год, можно на нашем сайте. Эта форма предназначена для отчетности перед налоговиками.

Образец заполнения справки 2-НДФЛ для налоговиков можно скачать по ссыке ниже.

Мы также подготовили образец заполнения формы 2-НДФЛ для сотрудника, скачать которую можно по ссылке ниже.

Справки 2-НДФЛ за 2018 год будут подаваться по форме, утвержденной приказом ФНС от 02.10.2018 № ММВ-7-11/566@. В ИФНС подаем видоизмененную машиноориентированную форму, а работникам выдаем сведения на бланке, очень похожем на тот, к которому мы привыкли.

Справка по форме 2-НДФЛ: бланк и образец заполнения

Бланк справки 2-НДФЛ в 2019 году

Примечание: Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@ утверждена новая форма справки 2-НДФЛ. Она вступила в силу с 1 января 2019 года и применяется с отчетности за 2018 год. Также приказом была утверждена отдельная форма справки для выдачи работникам. Теперь она называется – «Справка о доходах и суммах налога физического лица». Внешне она ничем не отличается от 2-НДФЛ старой формы.

Старую форму 2-НДФЛ Вы можете бесплатно скачать по этой ссылке.

Новую форму справки 2-НДФЛ, представляемую в налоговую, можно скачать здесь.

Новую форму справки о доходах и суммах налога физического лица, выдаваемой работнику, можно скачать здесь.

Как заполнить справку 2-НДФЛ

С подробной инструкцией по заполнению новой формы справки 2-НДФЛ, сдаваемой в ИФНС, вы можете ознакомиться на этой странице.

Что касается заполнения справки, выдаваемой сотрудникам, то отдельного порядка ее оформления ФНС не подготовило, в связи с чем, ее можно заполнять как и раньше. Инструкцию по заполнению старой формы справки 2-НДФЛ можно скачать по этой ссылке.

Образцы заполнения 2-НДФЛ и справки о доходах и суммах налога физического лица в 2019 году

Ниже приведены образцы заполнения справки по форме 2-НДФЛ и справки о доходах и суммах налога физического лица за 2018 год:

Новая форма 2-НДФЛ в 2019 году

Скачать бланк 2-НДФЛ ( новый с 2019 г )

Скачать бланк справки о доходах и НДФЛ физлица ( новый с 2019 г )

Смотреть инструкцию по заполнению справки

23.10.2018 был официально опубликован новый приказ ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

Данный нормативный акт утвердил совершенно новую форму справки 2-НДФЛ, а также порядок ее заполнения и представления в органы ФНС.

С момента вступления в силу нового Приказа (с 01.01.2019) прекращают действовать:

- приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 в ред. от 17.01.2018, которым был утвержден старый бланк справки, а так же порядок его заполнения;

- приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576, закреплявший регламент представления сведений в налоговые органы.

Что изменилось?

Предусмотрены разные формы справок для представления в налоговую инспекцию и выдачи по запросу работника:

- Форма 2-НДФЛ КНД 1151078 (Приложение № 1 к Приказу);

- Справка о доходах и суммах налога физического лица (Приложение № 5 к Приказу).

Изменено наименование, структура и содержание справки для ФНС:

- скорректировано несоответствие названия и содержания документа, которое наблюдалось ранее (теперь бланк именуется «Справка о доходах и суммах налога физического лица»);

- новая форма содержит меньше разделов (3 вместо 5), но располагается на двух листах: «старый» раздел 3 вынесен на отдельную страницу в приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- к информации о реквизитах уведомления о предоставлении вычетов теперь добавился код: «1» – предоставление налогоплательщику имущественного вычета, «2» – социального вычета, «3» – уменьшение НДФЛ на сумму фиксированных авансовых платежей (ранее указывался только номер документа и дата его выдачи).

К Приказу также прилагается новый бланк реестра справок 2-НДФЛ (приложение № 1 к приложению № 4 Приказа), дополненный строками для внесения реквизитов (признаков представленных справок) реорганизованных юридических лиц.

Кроме того, из правил подачи отчетности в ФНС исключена возможность представления 2-НДФЛ на электронных носителях (флешках, дисках и т.д.). А при сдаче формы по каналам ТКС отменено ранее действующее ограничение: 3 000 справок в одном файле.

Справка, которая будет выдаваться работникам, внешне практически идентична пока еще действующей форме 2-НДФЛ. Из нее удалена строка о признаке, номере корректировки и коде ИФНС, а также реквизиты уведомления о предоставлении вычета. В остальном порядок заполнения остался прежним.

Справка по форме 2-НДФЛ за год — образец заполнения

Общие сведения о документе: назначение и срок сдачи

Справка 2-НДФЛ нужна для информирования ФНС и налогоплательщиков о перечисленных налоговыми агентами выплатах, облагаемых НДФЛ, в пользу физлиц:

- работников;

- подрядчиков;

- получателей дивидендов.

На каждого получателя выплат оформляется отдельная справка 2-НДФЛ. Поэтому при непредставлении справки на любого сотрудника на налогового агента будет наложен штраф в 200 руб. (п. 1 ст. 126 НК РФ). Кроме того, при обнаружении в какой-либо справке недостоверных данных ИФНС вправе оштрафовать его на 500 руб. (ст. 126.1 НК РФ). При большом штате фирмы и массовом непредставлении справок либо передаче справок с ошибками финансовый удар по бизнесу, обусловленный санкциями ФНС, может быть заметным.

Новая форма справки 2-НДФЛ утверждена приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Начиная с отчетной кампании за 2018 год, формуляр следует оформлять на этом обновленном бланке, который вводится в действие с 01.01.2019. Важный нюанс: бланков теперь два — один для сведений, подаваемых в налоговую, второй — для справки, выдаваемой физлицу.

Ознакомиться с изменениями 2-НДФЛ вы можете здесь.

Справки в ИФНС нужно сдавать двух видов:

1. Как справки, отражающие все доходы, вне зависимости от того, удержан с них НДФЛ или нет. В справке при этом указывается признак 1.

Срок сдачи 2-НДФЛ за год в таком случае — до 1 апреля следующего за отчетным года.

2. Как справки, отражающие отдельно те доходы, по которым НДФЛ не удержан. В справке указывается признак 2.

Срок представления такой справки 2-НДФЛ за год — до 1 марта следующего года.

Образец заполнения справки 2-НДФЛ для ФНС можно скачать по ссылке ниже.

Скачать заполненный образец справки 2-НДФЛ, представляемой в ФНС

Скачать заполненный образец справки 2-НДФЛ, представляемой в ФНС

Таким образом, потенциал для появления штрафных санкций вырастает вдвое.

Узнать больше о соответствующих штрафных санкциях вы можете из этой статьи.

Изучим подробнее основные нюансы применения документа, а также то, как правильно заполнить 2-НДФЛ за год.

Выдача справки по запросу физлица: нюансы

Налоговый агент обязан во внеочередном порядке сформировать справку 2-НДФЛ по запросу получателя дохода, выплаченного агентом (п. 3 ст. 230 НК РФ). Документ должен быть выдан человеку в течение 3 дней после поступления письменного запроса от него и обязательно при увольнении (ст. 62, 84.1 ТК РФ). Как правило, справка 2-НДФЛ используется получателем дохода:

- для оформления вычета;

- получения кредита;

- оформления визы для въезда в другое государство.

Во всех указанных случаях нужно подтвердить доход человека, и справка 2-НДФЛ — один из самых достоверных источников для этого.

С января 2019 года формировать справку 2-НДФЛ для сотрудников необходимо на обновленном бланке. Утвержден он тем же приказом ФНС от 02.10.2018. Обновленный формуляр претерпел технические или незначительные корректировки, например, теперь отсутствует поле для номера справки.

Отметим, что законодательство не устанавливает предельное количество лет, предшествующих требованию о выдаче справки 2-НДФЛ, за которые работник вправе запросить рассматриваемый документ. Оформлена может быть справка 2-НДФЛ за годы, прошедшие с даты приема человека на работу и до момента запроса справки, без ограничения по давности запроса.

Отказ в выдаче справки может привести к неприятным последствиям для предприятия.

Отказ в оформлении 2-НДФЛ работодателем: последствия

Если работодатель не выдаст заявителю справку в установленный срок, то при направлении вторым жалобы в Роструд в отношении работодателя могут быть инициированы санкции по п. 1 ст. 5.27 КоАП РФ в виде штрафа в размере:

- 1 000–5 000 руб. на должностных лиц, ИП;

- 30 000–50 000 руб. на работодателя как на юрлицо.

При повторном нарушении к работодателю могут быть применены более жесткие санкции (п. 2 ст. 5.27 КоАП РФ) в виде:

- штрафа в размере 10 000–20 000 руб. или дисквалификации на 1–3 года (для должностных лиц);

- штрафа 10 000–20 000 руб. для ИП;

- штрафа 50 000–70 000 руб. для юрлиц.

Правда, указанные санкции применимы, только если заявитель — действующий работник (положения ст. 62 ТК РФ, устанавливающие срок представления 2-НДФЛ, не распространяются на уволенных работников). Но если работодатель откажется давать справку бывшему сотруднику, Роструд вправе применить к фирме санкции на основании ст. 5.39 КоАП РФ за непредставление данных по законному запросу. Тогда возможен штраф в размере 5 000–10 000 руб. на должностное лицо.

Бланк 2-НДФЛ, выдаваемый физлицу, практически не изменился. Основные интересующие ФНС типы данных, которые отражаются в справке 2-НДФЛ за год, — о доходах физлица и личности получателя. Изучим особенности их указания в документе.

Как правильно заполнить графы справки в отношении доходов

В справке 2-НДФЛ фиксируются только те доходы, которые фактически выплачены агентом физическому лицу. Если они только начислены, вносить сведения о них в справку не нужно (в отличие от другого важнейшего отчетного документа — формы 6-НДФЛ, в которой отражаются и начисленные, и выплаченные доходы).

На практике расхождения между фактическими (по 2-НДФЛ) и начисленными (по 6-НДФЛ) доходами могут свидетельствовать, что у фирмы есть задолженность по зарплате. ФНС может уведомить об этом опять же Роструд и правоохранительные органы, которые получат право применить к работодателю предусмотренные законом санкции.

Узнать больше о таких санкциях вы можете по ссылке.

Сведения о доходах отражаются в справке с помощью кодов по перечню, утвержденному приказом ФНС России от 10.09.2015 № ММВ-7-11/387@. Например, у зарплаты по трудовому договору код 2000. Аналогично приводятся коды по налоговым вычетам, если они применялись для уменьшения НДФЛ в течение отчетного периода.

Наиболее ценный для ФНС вид сведений в справке 2-НДФЛ — те, что имеют отношение к личности физлица-налогоплательщика и характеризуют его доходы. Рассмотрим, каким образом данные сведения раскрываются в документе.

Указываем сведения о физлице: нюансы

При отражении сведений о физлице-налогоплательщике в отчете 2-НДФЛ за год нужно иметь в виду, что:

1. Если получатель дохода — иностранец без российского ИНН, то соответствующее поле справки не заполняется. А Ф.И.О. допускается заполнять буквами латинского алфавита.

2. Для поля «Статус плательщика» предусмотрены разные коды для очень похожих по существу статусов. Важно применить корректный код, в том числе:

- 1, если налогоплательщик — налоговый резидент РФ (вне зависимости от гражданства);

- 2, если плательщик не имеет статуса резидента (при любом гражданстве);

- 3, если плательщик — высококвалифицированный работник в статусе нерезидента;

- 4, если человек — участник программы переселения в статусе нерезидента;

- 5, если человек — иностранец-нерезидент, получивший убежище;

- 6, если человек — иностранец, работающий по патенту (резидент или нерезидент).

Таким образом, если, к примеру, человек участвует в программе переселения либо получил убежище и стал резидентом, то в справке 2-НДФЛ проставляется код 1.

Гражданство налогоплательщика прописывается с применением кода по ОКСМ (постановление Госстандарта от 14.12.2001 № 529-ст). Отметка о виде документа, подтверждающего личность плательщика, ставится с использованием кода по приложению 1 к порядку, введенному приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Код субъекта РФ, где проживает плательщик, определяется в целях указания в справке по приложению 2 к данному порядку.

Как в справке 2-НДФЛ отражаются доходы

При указании сведений о доходах физлица следует иметь в виду, что:

1. Заполняется столько разделов 2 и приложений к справке, сколько разновидностей ставок было применено при исчислении НДФЛ. Содержание выплат значения не имеет: если, например, человек получил зарплату и дивиденды по ставке 13%, то сведения о тех и других доходах фиксируются в одном разделе. Доходы суммируются также только те, что облагаются одинаковой ставкой (вне зависимости от сущности таких доходов).

2. При указании дохода в справке отражается его код в соответствии с приложением 1 к приказу № ММВ-7-11/387. При указании вычетов также используется код — по приложению 2 к приказу № ММВ-7-11/387.

3. Сумма вычета, приведенная в разделе 3 справки, не должна превышать величину дохода, по которому применен вычет.

Коды по всем вычетам следует искать в приложении 2 к приказу № ММВ-7-11/387.

Есть еще ряд важных, вне зависимости от содержания формы, нюансов ее заполнения. Изучим их и ознакомимся с примером заполнения 2-НДФЛ за год.

Как выглядит пример отчета 2-НДФЛ и на что еще обратить внимание заполняющему

При работе со справкой 2-НДФЛ также нужно учитывать, что:

1. Во всех числовых полях, в которых нет необходимости (возможности) отражать какие-либо суммовые показатели, проставляется 0.

2. В случае если данные, вносимые в справку, не помещаются на 1 странице, надо сделать необходимое количество дополнительных экземпляров справки. На практике это может потребоваться, если нужно, к примеру, указать данные по разным ставкам НДФЛ.

На каждом из экземпляров справки в верхней части должны быть указаны:

- номера страниц (по порядку);

- ИНН и КПП.

3. Если справка аннулирующая, в ней указываются:

- все сведения, кроме тех, что приводятся в разделах 2,3 и приложении;

- номер аннулируемой справки и дата представления аннулирующей;

- номер корректировки 99.

4. Если справка корректировочная, в ней указываются:

- номер корректируемой справки и дата представления корректировочной;

- номер справки на единицу больше, чем номер, указанный в исходной (либо в предыдущей корректировочной).

В электронном виде справка представляется, если количество получателей дохода от налогового агента в отчетном периоде составило 25 человек и больше (п. 2 ст. 230 НК РФ).

Если вам интересно на практике ознакомиться с заполнением справки 2-НДФЛ за год, которая выается работнику, образец готового документа вы можете скачать по ссылке ниже.

| Видео (кликните для воспроизведения). |

Документ 2-НДФЛ обязательно сдается налоговым агентом в ИФНС по итогам года, по запросу выдается работникам (в том числе бывшим). То, как выглядит справка 2-НДФЛ за год, зависит от количества ставок по НДФЛ, примененных при налогообложении дохода, и общего объема данных, отражаемых в документе. Может потребоваться представить несколько листов отчета (впоследствии, возможно, еще и корректировочные или аннулирующие справки).

Источники

Басовский, Л.Е. История и методология экономической науки: Учебное пособие / Л.Е. Басовский. — М.: ИНФРА-М, 2017. — 603 c.

Федоткин, С.Н. Настольная книга частного охранника: Практическое пособие; Эксмо, 2013. — 512 c.

CD-ROM. Юридические науки. Диск 2. Шпаргалки для студентов. — Москва: РГГУ, 2013. — 418 c.- Треушников, М.К. Судебные доказательства / М.К. Треушников. — Москва: СИНТЕГ, 2014. — 272 c.

- Хазиев, Ш. Н. Вопросы судебной экспертизы в деятельности Европейского Суда по правам человека / Ш.Н. Хазиев. — М.: Компания Спутник +, 2017. — 935 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .