Содержание

- 1 Калькулятор расчет транспортного налога

- 2 Онлайн расчет транспортного налога 2019 Калькулятор по регионам

- 3 Транспортный налог: как произвести расчет

- 4 Как отразить транспортный налог в бухгалтерском и налоговом учете

- 5 Рассчитать транспортный налог

- 6 Как проверить правильность расчета транспортного налога

- 7 Расчет транспортного налога на автомобиль по лошадиным силам в 2019 году

Калькулятор расчет транспортного налога

Транспортный налог — это налог на автомобиль, который обязан уплачивать каждый автовладелец с момента постановки транспортного средства на учет. Обязанность оплачивать транспортный налог ложится на плечи как физических , так и юридических лиц.

Транспортные средства, подлежащие налогообложению:

- автомобили (легковые и грузовые)

- автобусы

- мотоциклы

- катера

- яхты

- моторные лодки

- гидроциклы

- снегоходы

- самолеты

- вертолеты

- иные наземные, надводные и воздушные транспортные средства, имеющие двигатель

Рассчитать налог на машину или другое транспортное средство можно, воспользовавшись формулой:

Сумма = R * P * (m/12) * K

P — мощность ТС в лошадиных силах

m — количество месяцев владения в году

K — повышающий коэффициент

Повышающие коэффициенты для дорогих автомобилей

Для автомобилей, стоимость которых выше 3 млн. рублей предусмотрены повышающие коэффициенты:

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

|---|---|---|

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Для быстрого и точного расчета налога на машину, предлагаем воспользоваться нашим онлайн калькулятором

Онлайн расчет транспортного налога 2019

Калькулятор по регионам

Можно рассчитать транспортный налог калькулятором, расположенным на данном сайте. Транспортный налог (или налог на машину), это тот сбор, который взимается со всех владельцев автомобилей, как физических, так и юридических лиц. Сервис позволит вам сэкономить немало времени. Для того, чтобы осуществить расчеты, необходимо заполнить небольшую форму. Требует указать следующие данные:

- регион регистрации имущества;

- год начисления налога;

- тип транспортного средства (легковой автомобиль, крупный или маленький мотоцикл, грузовик, снегоход и так далее);

- мощность (а лошадиных силах);

- отчетный период (в месяцах).

И самое главное, на нашем сайте рассчитать транспортный налог калькулятором можно абсолютно бесплатно и прямо сейчас. Если вы не произведете оплату вовремя, то будет начислена пеня. Лучше не допускать этого и делать взносы вовремя.

На каком основании с вас взимают данный налог?

Достаточно просто посмотреть на главу №28, которая находится в Налоговом кодексе РФ. Оплату следует осуществлять даже в случае, если транспортное средство не эксплуатируется или находится в неисправном состоянии. Автомобиль находится в длительном ремонте? Это не снимает его с регистрационного учета.

Обычно налоговики сами отправляют бланки с реквизитами и суммой оплаты. Но порой письма не доходят, случаются перебои, сотрудники не могут справиться со всей нагрузкой. Даже если вы его не получили, то это вовсе не освобождает вас от внесения описываемого налога.

Кому может пригодиться данный калькулятор?

В первую очередь калькулятор транспортного налога будет полезен для юридических лиц, ведь для того, чтобы оплатить налог, юридическому лицу необходимо самостоятельно рассчитать сумму платежа. А также тем физическим лицам, кто не производил оплату уже как минимум несколько лет. Можно узнать сумму долга за определенный год (2011, 2012, 2017 и так далее). Сами расчеты максимально простые. Сервис просто умножает налоговую ставку на мощность транспортного средства.

Первый параметр будет зависеть от региона и типа транспорта. Даже в случае с легковыми автомобилями размер сбора может различаться в разы. Можно осуществить расчет транспортного налога калькулятором по регионам буквально за одну минуту. Не придется пользоваться сложными формулами и производить подсчеты самостоятельно. Вы получаете только самые актуальные данные.

Транспортный налог: как произвести расчет

Плата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации. При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ. Сумма налога исчисляется с учетом количества месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, по итогам каждого налогового периода на основании документально подтвержденных данных о транспортных средствах, подлежащих налогообложению (ст. 52 и 54 НК РФ).

Помимо оплаты транспортного налога, для управления автомобилем необходимо купить полис осаго.Каско – это добровольное страхование транспортного средства (ТС) от ущерба, хищения или угона, которое приобретается по желанию владельца ТС. Важно понимать, что ОСАГО – это обязательное страхование гражданской ответственности владельцев ТС перед третьими лицами: выплаты по полису производятся в пользу потерпевшего, а каско – это добровольное имущественное страхование, которое защищает интересы страхователя (выгодоприобретателя) независимо от его вины. Поэтому, в отличиеот ОСАГО, стоимость каско не регламентируются государством, а устанавливаются самой страховой компанией. Купить каско и полис осаго можно в страховых компаниях.

Как отразить транспортный налог в бухгалтерском и налоговом учете

Бухгалтерский учет

В бухгалтерском учете расчеты по транспортному налогу отражайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по транспортному налогу» (Инструкция к плану счетов).

Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог. Также прочтите, как начислять налог на имущество в бухгалтерском учете.

При начислении и уплате транспортного налога делайте проводки:

Дебет 20 (23, 25, 26, 44. ) Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог (авансовый платеж по налогу);

Дебет 68 субсчет «Расчеты по транспортному налогу» Кредит 51

– уплачен транспортный налог (авансовый платеж по налогу).

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывайте в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог.

Сумму транспортного налога (авансовых платежей по транспортному налогу) рассчитайте в бухгалтерской справке. Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок налогового учета транспортного налога зависит от системы налогообложения, которую применяет организация.

ОСНО

При расчете налога на прибыль сумму транспортного налога (авансовых платежей по транспортному налогу) включите в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). Сделать это нужно в том же периоде, за который авансовые платежи рассчитаны. Так следует поступать несмотря на то, что с 2011 года организации освобождены от составления расчетов авансовых платежей по транспортному налогу. Аналогичные разъяснения содержатся в письмах Минфина России от 7 июня 2011 г. № 03-03-06/1/333 и от 20 апреля 2011 г. № 03-03-06/1/254.

Подтвердить затраты в виде начисленных сумм авансовых платежей по транспортному налогу можно первичными документами, оформленными в соответствии с действующим законодательством и содержащими все необходимые реквизиты. Такими документами, например, могут быть:

— расчет суммы авансового платежа по транспортному налогу;

— регистры налогового учета и т. д.

Название документа в данном случае значения не имеет. Аналогичные разъяснения содержатся в письме ФНС России от 9 июня 2011 г. № ЕД-4-3/9163.

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ). То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, сдан в аренду и т. п.)?

Ответ: да, можно, при условии, что автомобиль используется в деятельности, направленной на получение доходов.

При налогообложении прибыли налоги, начисленные в соответствии с действующим законодательством (кроме налогов, упомянутых в ст. 270 НК РФ), рассматриваются как прочие расходы, связанные с производством и реализацией. Организация вправе признать такие расходы на основании подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Однако списывая те или иные расходы в уменьшение налогооблагаемой прибыли, нужно учитывать, что все они должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов. Такие ограничения установлены пунктом 1 статьи 252 Налогового кодекса РФ. Налогов, плательщиком которых является организация, эти ограничения тоже касаются.

Экономическим основанием для уплаты транспортного налога является требование главы 28 Налогового кодекса РФ.

Документальным подтверждением расходов могут быть декларация по транспортному налогу и платежные документы на перечисление налога в бюджет.

Что касается связи расходов с деятельностью, направленной на получение доходов, то в отношении транспортного налога по автомобилю, который не используется в производственном процессе, такая связь неочевидна. Сама по себе обязанность платить транспортный налог, предусмотренная статьей 357 Налогового кодекса РФ, эту связь не подтверждает.

Использование автомобиля в деятельности, направленной на получение доходов, не предполагает его ежедневную эксплуатацию. Достаточно, чтобы деятельность организации подразумевала наличие ситуаций, в которых автомобиль необходим (перевозка грузов, пассажиров, служебные поездки сотрудников и т. п.). Поэтому если в течение какого-то времени автомобиль находится в простое, расходы в виде транспортного налога по этому автомобилю можно признать связанными с деятельностью, направленной на получение доходов.

Наличие такой связи можно признать и в том случае, если автомобиль сдан в аренду. Поступающая в организацию арендная плата является доходом, следовательно, уплату транспортного налога за арендованный автомобиль можно рассматривать как одно из условий получения этого дохода.

Другое дело – передача автомобиля в безвозмездное пользование по договору ссуды (ст. 689 ГК РФ). Поскольку в этом случае транспортное средство не используется в деятельности, направленной на получение дохода, при проверке налоговая инспекция может исключить из состава расходов транспортный налог за те периоды, когда автомобиль эксплуатировался ссудополучателем.

В некоторых случаях можно отнести на расходы транспортный налог по автомобилю, собственником которого организация не является, но который не был снят с регистрационного учета в ГИБДД. Например, если бывший собственник внес автомобиль в уставный капитал другой организации и заключил с новым владельцем договор на аренду этого транспортного средства. Поскольку автомобиль использовался в производственной деятельности арендатора, ФАС Северо-Западного округа признал, что уплаченный им транспортный налог может уменьшать налогооблагаемую прибыль, поскольку в этом случае критерии пункта 1 статьи 252 Налогового кодекса РФ соблюдаются (постановление ФАС Северо-Западного округа от 15 декабря 2011 г. № А66-5535/2011).

Устойчивая арбитражная практика по рассматриваемой проблеме не сложилась. Таким образом, в каждой конкретной ситуации когда автомобиль не используется в производственном процессе, организация должна самостоятельно принимать решение о включении транспортного налога в состав расходов. Причем если налоговая инспекция не согласится с принятым решением, свою позицию организации придется отстаивать в суде.

УСН

Если организация применяет упрощенку и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывайте (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ).

Неуплаченный транспортный налог при расчете единого налога не учитывайте.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ).

Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Пример распределения расходов по транспортному налогу. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма Гермес» (г. Электросталь Московской области) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В марте доходы, полученные «Гермесом» от различных видов деятельности, составила:

— по оптовой торговле (без учета НДС) – 12 000 000 руб.;

— по розничной торговле – 4 000 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В марте с этих транспортных средств начислен авансовый платеж по транспортному налогу за I квартал в сумме 10 300 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за март составляет:

12 000 000 руб. : (12 000 000 руб. + 4 000 000 руб.) = 0,75.

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна:

10 300 руб. × 0,75 = 7725 руб.

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна:

10 300 руб. – 7725 руб. = 2575 руб.

Эта сумма (2575 руб.) при налогообложении не учитывается.

Рассчитать транспортный налог

Автовладельцев в России с каждым днём становится всё больше, и для комфортного их передвижения необходимо развитие транспортной инфраструктуры. Так, то количество дорог, их ширина и качество дорожного покрытия удовлетворяли население 20 лет назад, а сейчас требуют модернизации, очереди на железнодорожных переездах вынуждают строить эстакады, а города-миллионники наполняются все большим количеством скоростных автострад на 2-м, 3-м ярусах для удобной эксплуатации всех автомобилей. Все эти мероприятия требуют колоссальных затрат, что приводит к необходимости взимать с автолюбителей транспортный налог.

Подробно о транспортном налоге

Данный вид налога является видом периодического имущественного сбора, и ему подвергаются как физические, так и юридические лица, на которые произведена регистрация транспортных средств, таких, как автомобили, мотоциклы, квадроциклы, катера, яхты, вертолёты и другие, указанные в перечне облагаемых налогом согласно НК РФ, статья 357.

Оплата транспортного налога

Транспортный налог зависит от нескольких основных критериев, которые влияют как на базовую ставку, так и на повышающие и понижающие коэффициенты:

Важно! Размер налогообложения считается по формуле, разработанной службой ФНС, что позволяет максимально эффективно собирать денежные средства с населения в бюджет государства.

Таблица налоговых ставок по транспортному налогу в Москве

Обратите внимание! Указанные критерии ложатся в формулу расчёта транспортного налога для всех автовладельцев.

Формула расчёта транспортного налога для физических лиц

Многие профильные сайты в интернете, такие, как [mask_link]ФЕДЕРАЛЬНАЯ

НАЛОГОВАЯ СЛУЖБА[/mask_link] , [mask_link]Транспортный налог калькулятор[/mask_link], [mask_link]Калькулятор транспортного налога 2018, 2017[/mask_link] и другие предлагают на своих страницах интерактивные калькуляторы для автоматического расчёта транспортного налога для автолюбителей онлайн путём введения запрашиваемых данных о ТС. Однако каждый из них использует алгоритм единственной формулы, которая понятна каждому человеку, учившемуся в школе. Данная формула записывается следующим образом:

Н = НС х НБ х К1 х К2

В данной формуле буква Н обозначает искомый транспортный налог к оплате, НС – налоговая ставка, принимаемая по табличным значениям из НК РФ, НБ – налогооблагаемая база, выражающаяся в мощности двигателя ТС, К1 – коэффициент продолжительности владения авто и К2 – налог на роскошь в виде увеличивающего налог коэффициента.

Так, подставив в данную формулу свои данные, каждый автолюбитель может точно знать, сколько ему придётся платить каждый год за право пользования своим железным конём.

Транспортный налог начисляется в России вне зависимости от источника двигательной силы автомобиля, даже если она является абсолютно экологически безопасной. Так, при конкретном подсчёте владелец спортивного электромобиля «Тесла» заплатит за свои почти 300 «лошадей» под капотом более 40 000 рублей, равно, как и хозяин автомобиля представительского класса на бензиновом моторе той же мощности.

Примеры расчёта транспортного налога для физлиц

Как же автолюбитель может сам рассчитать транспортный налог? Для наглядности и полного понимания, как пользоваться приведённой формулой, ниже приводятся два примера калькуляции транспортного налога для владельцев городского автомобиля среднего класса и дорогостоящего внедорожника или спорткара.

Автомобиль с мощностью двигателя 130 л. с. был приобретён в 2014 году за 700 000 рублей, зарегистрирован и эксплуатировался в г. Красноярск. Требуется рассчитать налог за 2017 год за использование подобного автомобиля.

В данном примере автомобиль подходит под категорию мощностей силового агрегата от 101 до 150 л. с., что даёт ставку НС для Красноярского края в размере 14,5 рубля за каждую лошадиную силу. НБ составляет 130 л. с. К1 – 1 или 12/12, так как автомобиль находился во владении одного физического лица весь отчётный период, и коэффициент К2 тоже равен 1, потому что авто стоило меньше 3 миллионов рублей.

Таким образом, в налоговом уведомлении из ФНС собственник увидит следующие цифры:

Н = 14,5 х 130 х 1 х 1 = 1 885 рублей, и именно эту сумму придётся уплатить за эксплуатацию своей автомашины.

В Москве человек приобрёл и поставил на учёт в ГИБДД новый автомобиль. Дата покупки – июнь 2017 года, стоимость 5,5 миллиона рублей, с мощностью двигателя 405 л. с., задача стоит та же.

НС для автомобиля с мощностью свыше 250 л. с., эксплуатируемого в г. Москва, составит 150 рублей за каждую л. с., НБ, соответственно, 405 л. с., коэффициент К1 будет равен 6/12, так как автомобиль находился в законной собственности только полгода, К2 для ТС стоимостью свыше 5 миллионов рублей и находящийся в эксплуатации менее 5 лет составляет 2.

Посчитать налог за 2017 год очень просто:

Н = 150 х 405 х 6/12 х 2 = 60 750 рублей и подлежит уплате в 2018 году.

Этот же автомобиль, но в следующем году, когда он будет находиться в собственности целый отчётный период, уже подвергнется налогообложению в размере 121 500 рублей, так как коэффициент К1 будет равен 1.

Таким образом, наглядно видно, что налог увеличивается в геометрической прогрессии в зависимости от роста цены его покупки и мощности двигателя.

Ежегодное уведомление о транспортном налоге

Формула расчёта транспортного налога для юридических лиц

Многие предприятия для производственных нужд также приобретают автомобили и другие транспортные средства и, являясь налогоплательщиками, обязаны также гасить наложенные на них государством взыскания. Однако расчётная формула налога для них несколько иная, чем для физлиц, ввиду того, что класс автомобиля может быть совершенно другим, например, транспортные компании используют большегрузы, которые подвергают дорожное полотно более быстрому износу, нежели легковушки. Также принимается во внимание участие оборотного капитала компании в покупке и несении эксплуатационных расходов на транспортные средства, различные лизинговые схемы и прочие факторы.

Таким образом, базовая формула исчисления транспортного налога для юрлиц выглядит следующим образом:

Н = НС х НБ х К1 х К2 – Л1 – Л2 – Л3 – В

Где показатели НС, НБ, К1 и К2 в полном объёме повторяют такие же для физических лиц, а остальная часть формула – причитающиеся по закону льготы, а именно:

- Л1 – суммарное значение льготы, определяющееся по формуле Л1 = НС х НБ х К2 х К3, где К3 – коэффициент, учитывающий срок действия льготы в отчётном году и определяемый как дробная характеристика, подобная коэффициенту К1, где в числителе стоят цифры от 1 до 12, а в знаменателе всегда 12.

- Л2 – общая налоговая льгота, предоставляемая органами местного законодательства, в котором используется автомобиль, определяемый по формуле Л Л2 = НС х НБ х К2 х К3 х П/100, где П – процент снижения налога по местным законам.

- Л3 – также региональная льгота, определяющая скидку на ставку по налогу и равная Л3 = (НС – НС1) х НБ х К1 х К3, в которой НС1 – величина льготы по налоговой ставке.

- В – оплата, перечисленная в систему «Платон» – специализированную программу дополнительных взысканий с грузовых автомобилей за износ дорог. В расчёте налога принимается во внимание плата «Платону» за прошедший отчётный период. Особенно сильно в наложении данного взыскания страдают пикапы, так как, являясь, по сути, внедорожниками, они обязаны оплачивать «Платону» наряду с грузовиками.

| Видео (кликните для воспроизведения). |

При детальном пересчёте видно, что понижения на самом деле совсем незначительны, однако владение ТС для компании обходится несколько дешевле, чем для граждан РФ. И любой квалифицированный бухгалтер может самостоятельно выполнить вычисление транспортного налога для автопарка компании.

В какие сроки необходимо оплатить транспортный налог

Важно! Каждый участник дорожного движения получает уведомление по почте или через портал «Госуслуг», либо личный кабинет на сайте ФНС о необходимости оплаты транспортного налога в марте следующего за отчётным года.

В нём приводятся следующие данные:

- Личные данные владельца транспортного средства.

- Полная информация об авто в части марки, модели, госномера, VIN и прочих характеристик.

- Детальный расчёт транспортного налога.

- Предельные сроки оплаты и предупреждения о возможных последствиях в случае задержки погашения и уклонении от выплаты.

В случае, если на одно физическое лицо зарегистрированы несколько автомобилей или иных ТС, то на одном листе приводятся все расчёты и объявляется общая сумма к уплате.

Все транспортные налоги за прошлый отчётный период должны быть уплачены не позднее 1 декабря текущего года. В случае, если данный срок не выдерживается, каждый автовладелец подвергается дополнительным взысканиям – начислением пени, которая имеет фиксированную ставку в размере 1/300 от общей суммы долга за каждый день просрочки. Это приводит к тому, что если владелец ТС не желает рассчитываться по налогам несколько лет, то его долг с учётом прибавляющихся каждый год сумм налогообложения и ежедневному процентному росту долга из-за пени вырастает до колоссальных размеров.

Также налоговики в течение трёх первых лет после наложения взыскания и наличии просрочки по нему могут обратиться за помощью в суд, который наверняка займёт сторону истца и назначит взыскание уже судебным решением с последующей его передачей судебным приставам. Те, в свою очередь, приложат все усилия, чтобы взыскать текущий долг в принудительном порядке, применяя разнообразные меры дисциплинарного воздействия. Так, например, водитель вполне может быть отстранён от права управления своей машиной на срок до полного погашения долга.

Тенденции к пересмотру транспортного налога

Во властных структурах давно ходят разговоры о необходимости пересмотра способа начисления транспортного налога. Причиной этому служит отсутствие прямой связи между суммой налогообложения граждан и реальным использованием автомобилей. Так, например, кто-то может проезжать 500 км в день, а кто-то не накатывает и 50, но налог все платят одинаково.

Взыскания системы «Платон»

Таким образом, возможно, в скором будущем, транспортный налог будет официально упразднён, а все взыскания с автолюбителей будут спрятаны в стоимости топлива и тарифах на эксплуатацию платных дорог или в других платах, напрямую связанных с реальной эксплуатацией автовладельцами своих автомобилей. Но в настоящее время, пока действует старый НК РФ без каких-либо поправок в него, и каждый автолюбитель ежегодно подвергается транспортному сбору, что заставляет его задуматься как о типе приобретаемого автомобиля или его стоимости, так и об эксплуатации автомобиля вовсе, особенно, учитывая столь резкий скачок цен на бензин в 2018 году.

Как проверить правильность расчета транспортного налога

Кто рассчитывает налог

Транспортный налог рассчитывают налоговые инспекции на основании сведений, представленных ведомствами, которые регистрируют транспортные средства (п. 1 ст. 362 НК РФ). Например, налог с легковых автомобилей инспекция рассчитывает на основании данных, представленных ГИБДД (ст. 362 НК РФ и п. 2 постановления Правительства РФ от 12 августа 1994 г. № 938).

Ситуация: нужно ли представлять в налоговую инспекцию документы, подтверждающие приобретение, продажу, технические характеристики транспортного средства (для расчета транспортного налога)?

Налогоплательщики обязаны представлять в инспекцию документы, которые необходимы для расчета и уплаты налогов только в случаях, предусмотренных Налоговым кодексом РФ (подп. 6 п. 1 ст. 23 НК РФ). Однако главой 28 Налогового кодекса РФ такая обязанность для граждан не установлена.

Все необходимые данные для расчета транспортного налога в инспекцию представляют ведомства, которые регистрируют транспортные средства .

Необходимость представить в инспекцию какие-либо документы по транспортному средству может возникнуть в следующих случаях:

- налоговая инспекция неверно рассчитала транспортный налог (ст. 21 НК РФ);

- владелец зарегистрированного транспортного средства не получил уведомление об уплате налога (п. 2.1 ст. 23 НК РФ).

Уведомление на уплату

Рассчитанная сумма налога указывается в налоговом уведомлении на его уплату (приложение к приказу ФНС России от 25 декабря 2014 г. № ММВ-7-11/673).

Чтобы проверить, правильно ли рассчитан транспортный налог, нужно определить налоговую базу и ставку налога . Для расчета налога по легковым автомобилям может понадобиться еще один показатель – повышающий коэффициент.

Если автомобиль стоит 3 000 000 руб. и более, определите еще и повышающий налог коэффициент. Его конкретный размер зависит от стоимости и года выпуска машины. Для определения размера коэффициента удобно воспользоваться таблицей . Если автомобиль дешевле 3 000 000 руб., повышающего коэффициента не будет.

Налоговая база

Налоговой базой является:

- мощность двигателя в лошадиных силах – для транспортных средств, имеющих двигатели;

- валовая вместимость в регистровых тоннах – для водных несамоходных (буксируемых) транспортных средств;

- единица транспортного средства – для остальных водных и воздушных транспортных средств.

Такие правила установлены статьей 359 Налогового кодекса РФ.

Подробнее о том, как определить мощность и валовую вместимость транспортного средства, см. Как определяется ставка для расчета транспортного налога .

Период расчета

Транспортный налог рассчитывается за год (п. 1 ст. 360 НК РФ).

Налог за полный год

Если транспортное средство зарегистрировано с начала года, налог рассчитайте по формуле:

Такие правила прописаны в пункте 2 статьи 362 Налогового кодекса РФ.

Пример расчета транспортного налога. Транспортное средство зарегистрировано с начала года

В январе П.А. Беспалов приобрел легковой автомобиль с мощностью двигателя 130 л. с. и стоимостью 1 000 000 руб.

В этом же месяце (10 января) транспортное средство было зарегистрировано в ГИБДД.

Ставка налога для автомобиля с указанными характеристиками в данном регионе составляет 35 руб. за 1 л. с.

Повышающего коэффициента по автомобилю нет, поскольку он дешевле 3 000 000 руб.

Годовая сумма транспортного налога, которую Беспалов заплатит по этому автомобилю за год, равна:

130 л. с. × 35 руб./л. с. = 4550 руб.

Налог за неполный год

Если транспортное средство зарегистрировано не с начала года, то сумму налога рассчитайте за месяцы фактической регистрации.

Такой же порядок расчета применяйте, если транспортное средство зарегистрировано и снято с учета в течение одного года.

Месяц постановки на учет и месяц снятия с учета примите за полный, если транспортное средство было соответственно:

- зарегистрировано до 15-го числа (включительно);

- снято с учета после 15-го числа.

Месяц постановки на учет и месяц снятия с учета не учитывайте при расчете налога, если транспортное средство было соответственно:

- зарегистрировано после 15-го числа;

- снято с учета до 15-го числа (включительно).

Такой порядок установлен в пункте 3 статьи 362 Налогового кодекса РФ.

Транспортный налог за неполный год рассчитайте через коэффициент использования транспортного средства:

Такой порядок расчета следует из пунктов 2 и 3 статьи 362 Налогового кодекса РФ и пункта 29 Методических рекомендаций, утвержденных приказом МНС России от 9 апреля 2003 г. № БГ-3-21/177, он также рекомендован в письмах Минфина России от 1 февраля 2013 г. № 03-05-06-04/21, от 6 марта 2009 г. № 03-05-06-04/24.

Пример расчета транспортного налога. Транспортное средство зарегистрировано не с начала года

В марте П.А. Беспалов приобрел легковой автомобиль с мощностью двигателя 130 л. с. и стоимостью 1 000 000 руб.

10 марта транспортное средство было зарегистрировано в ГИБДД. До конца года автомобиль не был снят с регистрационного учета.

Таким образом, автомобиль был зарегистрирован на Беспалова в течение 10 месяцев (с марта по декабрь включительно).

Ставка налога для автомобиля с указанными характеристиками в данном регионе составляет 35 руб. за 1 л. с.

Повышающего коэффициента по автомобилю нет, поскольку он дешевле 3 000 000 руб.

Сумма транспортного налога, которую Беспалов заплатит по этому автомобилю за 10 месяцев, составит:

130 л. с. × 35 руб./л. с. × 10 мес. : 12 мес. = 3792 руб.

Пример расчета транспортного налога. Транспортное средство было приобретено и продано в течение одного года

В марте А.С. Глебова приобрела гидроцикл с мощностью двигателя 90 л. с.

10 марта транспортное средство было зарегистрировано в ГИМС.

20 сентября гидроцикл был снят с учета и продан. Таким образом, транспортное средство было зарегистрировано на Глебову в течение семи месяцев (с марта по сентябрь включительно).

Ставка налога для гидроцикла с указанными характеристиками в данном регионе составляет 138 руб. за 1 л. с.

Сумма транспортного налога, которую Глебова заплатит за семь месяцев, составит:

90 л. с. × 138 руб./л. с. × 7 мес. : 12 мес. = 7245 руб.

Ситуация: как человеку проверить расчет транспортного налога, если автомобиль был угнан в середине года?

По автомобилям, которые находятся в розыске, транспортный налог платить не нужно.

Для этого факт угона (кражи) автомобиля должен быть подтвержден органами внутренних дел (подп. 7 п. 2 ст. 358 НК РФ).

Если автомобиль был угнан в середине года, при расчете транспортного налога применяйте коэффициент использования транспортного средства.

Месяц постановки на учет и месяц угона примите за полный, если транспортное средство было соответственно:

- зарегистрировано до 15-го числа (включительно);

- угнано после 15-го числа.

Месяц постановки на учет и месяц угона не учитывайте при расчете налога, если транспортное средство было соответственно:

- зарегистрировано после 15-го числа;

- угнано до 15-го числа (включительно).

Сумму транспортного налога рассчитайте так:

Расчет транспортного налога на автомобиль по лошадиным силам в 2019 году

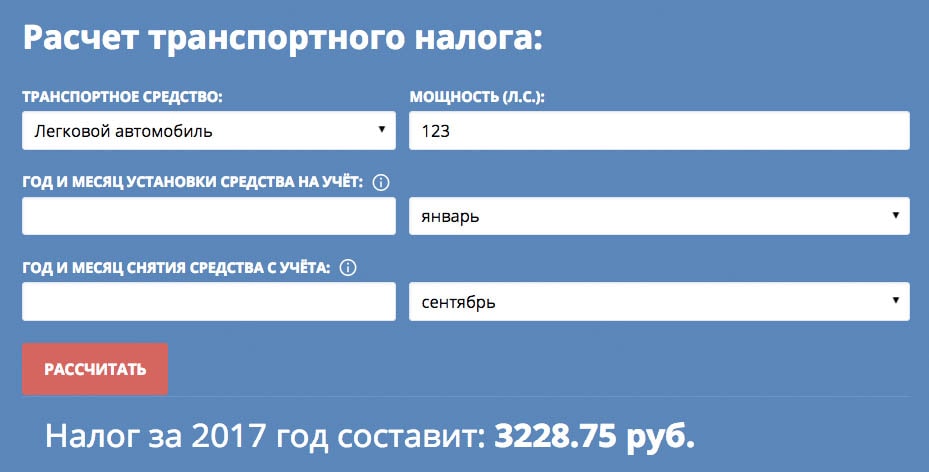

Подсчетом автоналога для физ. лиц занимается ФНС, поэтому вычислять его необязательно. Но если вам интересно узнать, сколько придется заплатить в этом или следующем году за авто, не ждите письмо из налоговой, а посчитайте его сами. Сделать это можно по формуле вручную, но намного проще будет воспользоваться онлайн калькулятором.

Калькулятор для онлайн расчета транспортного налога на авто по лошадиным силам

Поскольку ставки для каждого региона у нас индивидуальны, необходимо на этой странице выбрать свой регион и уже там вы сможете посчитать размер налога на машину в зависимости от лошадиных сил.

В калькуляторе ниже расчет проводится по общим ставкам (не привязанным к региону), установленных Налоговым кодексом РФ. Узнать стоимость автоналога очень просто:

1 Выберите в калькуляторе тип транспортного средства, для которого необходимо провести расчет (легковой или грузовой автомобиль, мотоцикл, автобус, катер, снегоход или др.);

2 Укажите мощность в лошадиных силах (мощность указана в документах на авто — в ПТС или СТС);

3 Если ТС не было зарегистрировано на вас полный год, т.е. вы купили или продали автомобиль в этом году, укажите дату регистрации/снятия с учета. Если вы являлись собственником машины весь год, указывать ничего не нужно.

4 Нажмите на кнопку «Рассчитать».

Калькулятор для расчета ставок налога на автомобиль для физических лиц в 2019 году мгновенно выдаст, какой налог вам предстоит уплатить за прошлый год. Ниже в таблице можно посмотреть, как менялся налог на ваше транспортное средство с 2012. Налог в табличке, который соответствует 2018 году, вы заплатите в этом году.

Калькулятор настроен на подсчет автоналога за 2019 год. Помните, что налог за 2018 вы будете платить в конце 2019 года.

Онлайн-калькулятор использует ту же формулу расчета налога, по которой производится и расчет вручную:

Автоналог = (Мощность в л.с.) х (Налоговая ставка) х (Кол-во месяцев владения ТС за год/12).

Пример расчета по формуле вы найдете в этой статье.

Рассчитать стоимость транспортного налога по регионам

Каждый регион России вправе устанавливать свои налоговые ставки. По этой причине сумма налога на одну и ту же машину в разных субъектах РФ отличается. Чтобы рассчитать автоналог на калькуляторе по ставкам вашего региона, воспользуйтесь таблицей ниже.

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777 Москва | 78, 98, 178 Санкт-Петербург | |

| 01 Республика Адыгея | 30 Астраханская область | 57 Орловская область |

| 02, 102 Республика Башкортостан | 31 Белгородская область | 58 Пензенская область |

| 03 Республика Бурятия | 32 Брянская область | 59, 81, 159 Пермский край |

| 04 Республика Алтай | 33 Владимирская область | 60 Псковская область |

| 05 Республика Дагестан | 34, 134 Волгоградская область | 61, 161 Ростовская область |

| 06 Республика Ингушетия | 35 Вологодская область | 62 Рязанская область |

| 07 Кабардино-Балкария | 36, 136 Воронежская область | 63, 163 Самарская область |

| 08 Республика Калмыкия | 37 Ивановская область | 64, 164 Саратовская область |

| 09 Карачаево-Черкессия | 38, 85, 138 Иркутская область | 65 Сахалинская область |

| 10 Республика Карелия | 39, 91 Калининградская область | 66, 96, 196 Свердловская область |

| 11 Республика Коми | 40 Калужская область | 67 Смоленская область |

| 12 Республика Марий Эл | 41, 82 Камчатский край | 68 Тамбовская область |

| 13, 113 Республика Мордовия | 42, 142 Кемеровская область | 69 Тверская область |

| 14 Республика Саха (Якутия) | 43 Кировская область | 70 Томская область |

| 15 Республика Северная Осетия | 44 Костромская область | 71 Тульская область |

| 16, 116 Республика Татарстан | 45 Курганская область | 72 Тюменская область |

| 17 Республика Тыва | 46 Курская область | 73, 173 Ульяновская область |

| 19 Республика Хакасия | 47 Ленинградская область | 74, 174 Челябинская область |

| 21, 121 Чувашская Республика | 48 Липецкая область | 75, 80 Забайкальский край |

| 22 Алтайский край | 49 Магаданская область | 76 Ярославская область |

| 23, 93, 123 Краснодарский край | 50, 90, 150, 190, 750 Московская область | 79 Еврейская АО |

| 24, 84, 88, 124 Красноярский край | 51 Мурманская область | 83 Ненецкий АО |

| 25, 125 Приморский край | 52, 152 Нижегородская область | 86, 186 Ханты-Мансийский АО |

| 26, 126 Ставропольский край | 53 Новгородская область | 87 Чукотский АО |

| 27 Хабаровский край | 54, 154 Новосибирская область | 89 Ямало-Ненецкий АО |

| 28 Амурская область | 55 Омская область | 95 Чеченская Республика |

| 29 Архангельская область | 56 Оренбургская область | |

Расчет авансовых платежей по транспортному налогу

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Актуальный список легковых автомобилей стоимостью более 3.000.000 руб. можно найти на официальном сайте Минпромторга.

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

Мощность = 370 л.с.;

Налоговая ставка = 150 руб.;

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

Перейдите на калькулятор вашего региона;

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

Нажмите на «Рассчитать»;

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

Полученную сумму разделите на 4.

| Видео (кликните для воспроизведения). |

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Источники

Графский, В.Г. Бакунин; Юридическая литература, 2013. — 144 c.

Чашин, А. Н. Лишение водительских прав. Как автовладельцу выиграть судебный процесс / А.Н. Чашин. — М.: Дело и сервис, 2017. — 969 c.

Под редакцией Пиголкина А. С., Дмитриева Ю. А. Теория государства и права; Юрайт, Юрайт — Москва, 2010. — 752 c.- Миронов, Иван Борисович Суд присяжных. Стратегия и тактика судебных войн / Миронов Иван Борисович. — М.: Книжный мир, 2015. — 216 c.

- Кучерена Анатолий Бал беззакония. Диагноз адвоката; Политбюро — М., 2015. — 352 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .

")