Содержание

- 1 Жилье защитникам в 2019 году: какой будет военная ипотека?

- 2 Насколько выгодна военная ипотека в 2019 году: разбираем детали

- 3 Последние новости военная ипотека

- 4 Сумма кредита по военной ипотеке

- 5 Как получить военную ипотеку военнослужащему по контракту в 2019 году

- 6 Военная ипотека: это должен знать каждый офицер и прапорщик

Жилье защитникам в 2019 году: какой будет военная ипотека?

Обеспечение военнослужащих всем необходимым, в том числе и жильем, важно для государства. К реализации этой идеи активно привлекаются ресурсы финансовых организаций. Какой будет военная ипотека в 2019 году, и сохранит ли она свои принципы?

Программа для военнослужащих: особенности и основные отличия

Прежде чем растолковать тонкости и нюансы кредитования защитников родины, разберемся, что такое военная ипотека, и каковы ее особенности. Означенный термин включен в систему жилищного кредитования, краеугольным камнем которой является государственная поддержка служащих Вооруженных сил РФ на контрактной основе (осуществляется более 10 лет).

Участие в программе предполагает открытие целевого счета. Государство, а вернее — Министерство обороны РФ, обязуется в течение 20 лет переводить участнику системы определенные суммы. Воспользоваться денежными перечислениями можно только спустя 3 года после открытия счета.

Ссуда выдается на основании соглашения с баком. Для оформления договора используется обычная форма с тем лишь отличием, что первоначальный взнос зачисляется на счет заемщика в форме государственной субсидии. Остальные ежемесячные платежи поступают из фондов Миноброны.

По-прежнему актуален вопрос, на что можно взять военную ипотеку. Банки-участники НИС предпочитают заключать договора на такие виды недвижимости:

- коттеджи и дома для постоянного проживания;

- жилье в многоквартирных постройках (допускается рассмотрение объектов как первичного, так и вторичного рынков);

- таунхаусы (сблокированные дома);

- коммунальные квартиры (при условии оформления в полную собственность).

Субсидирование служащих ВС РФ: в чем суть проекта?

Приобрести недвижимость в рамках льготной госпрограммы для военных вправе офицеры и прапорщики, мичманы и матросы, солдаты и старшины, а также выпускники высших учебных заведений, подписавшие долгосрочные контракты на службу в рядах ВС РФ.

Вступление в НИС осуществляется двумя способами: добровольно и в обязательном порядке. Каждый, кто может получить военную ипотеку и хочет это сделать, должен подать рапорт руководству воинской части, в которой служит по контракту. Офицеры являются участниками системы «по умолчанию». Данные из служебного сообщения будут помещены в специальный реестр. В обязанности командования входит составление перечня претендентов-льготников. На служащего заводится персональная карта.

Списки передаются на проверку и рассмотрение вышестоящему руководству. Последней инстанцией, куда перенаправляются данные, является Департамент жилищного обеспечения. Здесь потенциальному участнику программы присваивается регистрационный номер и открывается личный счет, на который будут перечисляться денежные средства.

Как взять жилищный кредит с господдержкой служащим ВС РФ?

Перед тем как взять военную ипотеку, участник госпрограммы получает свидетельство на целевой жилищный заем — ЦЖЗ. Этот документ обеспечивает право оформления жилищного займа на недвижимость, расположенную в любой части Российской Федерации. Выбор объекта не зависит от места несения службы. Средства имеют целевую направленность – только на приобретение жилья.

Применить капитал можно только после завершения трехлетнего срока службы. Сохранить выплаты в случаях, связанных с невозможностью продления контракта, вправе:

- военные, уволенные из рядов ВС по состоянию здоровья;

- сотрудники расформированных частей;

- контингент при передислокации.

Рассматриваются и прочие случаи, которые возникли не по вине пользователя программы.

Параметры кредитов для военнослужащих

Ипотека для военнослужащих по контракту условиями и некоторыми требованиями может отличаться в зависимости от банка-кредитора, но незначительно, и основные параметры примерно одинаковы:

- предельная сумма: 2 млн 400 тыс. руб.;

- средняя ставка: 12,5% годовых;

- максимальный срок: 25 лет (многие банки настаивают на 15);

- первый взнос: не менее 10%;

- оформить заем могут как военные со стажем, так и молодые офицеры (с 25 лет);

- чем больше стаж военнослужащего, тем лояльнее будут условия кредитования;

- задолженности по кредиту доложены быть погашены до 45 лет;

- после вступления в права собственности, владелец вправе не только жить в купленной квартире, но и сдавать ее в аренду, однако продажа осуществляется только после выплаты последнего взноса.

Горячие новости: что ждет пользователей госпрограммы в 2019 году?

Динамика развития кредитного рынка растет, несмотря на кризис. Минобороны решило бросить все силы на поощрение желания своих служащих приобрести недвижимость с субсидированием. Это говорит о возможном росте лояльности к заемщикам-военнослужащим со стороны кредиторов, но пока требования и условия основных банков-участников программы остаются прежними. Некоторые аналитики настаивают на повышении ставок. Другие – пророчат уменьшение максимальной суммы займа. Третьи – говорят об увеличении срока кредитования и возможном изменении перечня кредиторов.

Три самых вероятных изменения

- Индексация накопительного взноса. Разговоры об увеличении государством доходов и сбережений граждан в соответствии с ростом цен в период инфляции возникают с завидной периодичностью. В этом ракурсе ожидается, что 2019 году будет произведен перерасчет накопительного взноса. Индексация составит около 5%. Подтверждением тому является сумма в 260.390 руб., которая фигурирует в проекте бюджета на будущий год. Документ опубликован на сайте Госдумы РФ.

- Ссуды на покупку недвижимости военнослужащим-супругам. Весной текущего года (12 мая 2016) вступил в силу Федеральный закон (118-ФЗ), в котором фигурирует ряд важных изменений, включая возможность объединить два целевых кредита на покупку квартиры в один. Перед тем как взять военную ипотеку, семейным служащим ВС следует осведомиться о своих возможностях. Воплощение закона в жизнь требует выхода сопутствующих актов, и составления новых правил в банках. Эти вопросы могут быть решены как до наступления 2019 года, так и после.

- Выплата допсредств. При выплате так называемых «допов» не будет учитываться наличие собственной недвижимости у увольняемых льготников и их семей. Ранее военнослужащие-участники НИС, чтобы получить причитающееся должны были придумывать, как избавиться от этого груза, прибегая к фиктивным разводам, перепродаже жилья и т. д. Теперь они избавлены от необходимости решать проблему, мешающую воспользоваться их правами.

По другим параметрам военной ипотеки в условиях предоставления в 2019 году больших изменений не ожидается.

Лучшие предложения банков в рамках госпрограммы в канун 2019

Помимо прочих положительных моментов, для военной ипотеки характерна возможность выбора. Ознакомившись с программой и требованиями к недвижимости, заемщик сам решает, на что можно взять военную ипотеку и в каком банке, так как государственная программа поддержки успела за срок своего существования (с 2004 года) сплотить вокруг себя практически все финансовые организации РФ. Подбор кредитора не составит труда и в 2019.

Учет ставок, размера первого платежа и анализ выдвигаемых банками требований позволяет выделить сразу несколько лидеров в сфере кредитования защитников родины. Вряд ли эти фавориты сдадут свои позиции в ближайшее время.

Сбербанк военнослужащим

- ипотечные кредиты: до 2 млн 050 тыс. руб.

- первый взнос: 20% (личные средства или привлечение госсубсидии);

- процентная ставка: 11,75% без комиссий и допвыплат;

ВТБ24 – все лучшее защитникам!

- ипотечные кредиты: от 30 тыс. до 2 млн 010 тыс. руб.;

- первоначальный взнос: от 15%;

- процентная ставка: от 12,1% до 13,1%;

- обязательно оформление страхового полиса.

Перечень документов для оформления ипотеки изменений пока не претерпел:

- заявка на кредит от участника НИС;

- сертификат участника НИС;

- паспорт;

- свидетельство о браке (при необходимости);

- свидетельство о рождение ребенка/детей (при наличии).

Учет кредитных выплат и простая накопительная арифметика

Именной счет пользователя военной ипотеки формируется в соответствии с правилами и нормами НИС. Сумма накоплений на счетах участников системы начинает формироваться с момента возникновения оснований для включения субъекта в реестр из двух источников: ежегодные государственные отчисления из федерального бюджета и доход от инвестиций. Сумма господдержки устанавливается на ежегодном заседании ведомства с учетом индексации.

Регистрация военнослужащего в НИС является отправной точкой для открытия именного накопительного счета. На него каждый год поступают денежные взносы. Объем финансирования регулируется законодательством о федеральном бюджете. С 2015 года он оставался неизменным. Сумма, которую получал каждый участник НИС, составляла 245 880 рублей. При расчете объема жилищного займа категории военная ипотека в 2019 году сумма накоплений, собранная за 3 года, является вполне достаточной для выплаты первоначального взноса. Чтобы убедиться в этом, можно прибегнуть к помощи кредитного калькулятора.

Чтобы получить информацию о накоплениях, следует посетить личный кабинет ресурса военной ипотеки на сайте Министерства обороны. Сведения доступны только зарегистрированным пользователем. Чтобы создать аккаунт, рекомендуется следовать подсказкам мастера регистрации. Важный момент – создание пароля. По требованиям системы должно быть сгенерировано сложное кодовое слово. Также необходимо указать персональный email. Сведения, предоставляемые в личном кабинете, не только подскажут, как узнать сумму накоплений по военной ипотеке, но и откроют доступ к данным о каждом начислении, а также услугам обратной связи.

Насколько выгодна военная ипотека в 2019 году: разбираем детали

Улучшение жилищных условий военнослужащих – одна из приоритетных задач федеральной власти. Поэтому военная ипотека в 2019 году станет доступней для заемщиков. Когда и как можно воспользоваться своим правом на приобретение квартиры?

В чем заключается суть федеральной программы

Что такое военная ипотека? Это один из видов социального кредитования. Заем предоставляется военнослужащим, которые зарегистрированы участниками Накопительно-ипотечной системы (НИС).

Регистрация в программе производится на основании рапорта, который заинтересованное лицо подает командиру части. По истечении трехлетнего периода участник вправе требовать Свидетельство на целевой жилищный заем.

Процедура получения документа происходит в несколько этапов:

- Подача рапорта о выдаче Свидетельства на целевой жилищный заем.

- Регистрация поданного экземпляра региональным управлением жилищного обеспечения.

- Передача документа Департаменту жилищного обеспечения Минобороны.

- После одобрения бумаги военнослужащего Департаментом жилобеспечения, он направляется ФГКУ «Росвоенипотека».

- ФГКУ «Росвоенипотека» выдает Свидетельство на целевой жилищный заем, которое экспресс-почтой пересылается заявителю.

Сумма накоплений в 2019 году

После регистрации военнослужащего в НИС, на него отрывается именной накопительный счет, на который ежегодно перечисляются взносы. Их размер определяется законодательством о федеральном бюджете. На протяжении 2015-2016 годов сумма не менялась. Каждый участник получал по 245 880 рублей.

При оформлении военной ипотеки в 2019 году суммы накоплений за трехлетний период достаточно для оплаты первоначального взноса при получении жилищного займа.

Существенные моменты займов для военных

Поскольку «Военная ипотека» является государственной программой, то изначально кредитные заявки принимали только государственные кредитные учреждения. Коммерческие банки присоединяются к проекту по собственному желанию. Примерный список кредиторов-партнеров выглядит так:

- Сбербанк России;

- Газпромбанк;

- Банк Жилищного финансирования;

- ДельтаКредит;

- ФК «Открытие»;

- Россельхозбанк;

- Связь-Банк;

- ВТБ 24;

- Банк Зенит;

- Глобэксбанк;

- Фондсервисбанк;

- РосЕвробанк;

- Русстройбанк.

Есть ли особенности в военной ипотеке и условиях предоставления в 2019 году — рассмотрим подробнее. Поскольку программа государственная, то ключевые моменты сделки в кредитных структурах типичные:

- процентная ставка по займу — 12%;

- максимальная сумма ипотеки – 2 млн 10 тыс. руб.;

- авансовый платеж – 15-20%;

- минимальный возраст военнослужащего – 21 год;

- период кредитования – от 3 до 20 лет.

Отказ военнослужащего от страхования своей жизни, здоровья на процентную ставку не влияет. При оформлении ипотеки для военнослужащих по контракту условия кредитования аналогичные.

Для анализа ипотечных предложений и выбора оптимального варианта вы можете воспользоваться различными ипотечными калькуляторами в режиме онлайн. Например, Сбербанк предлагает использовать калькулятор военной ипотеки 2019 для расчета ежемесячных платежей, суммы и переплаты за весь период кредитования.

Как получить кредит

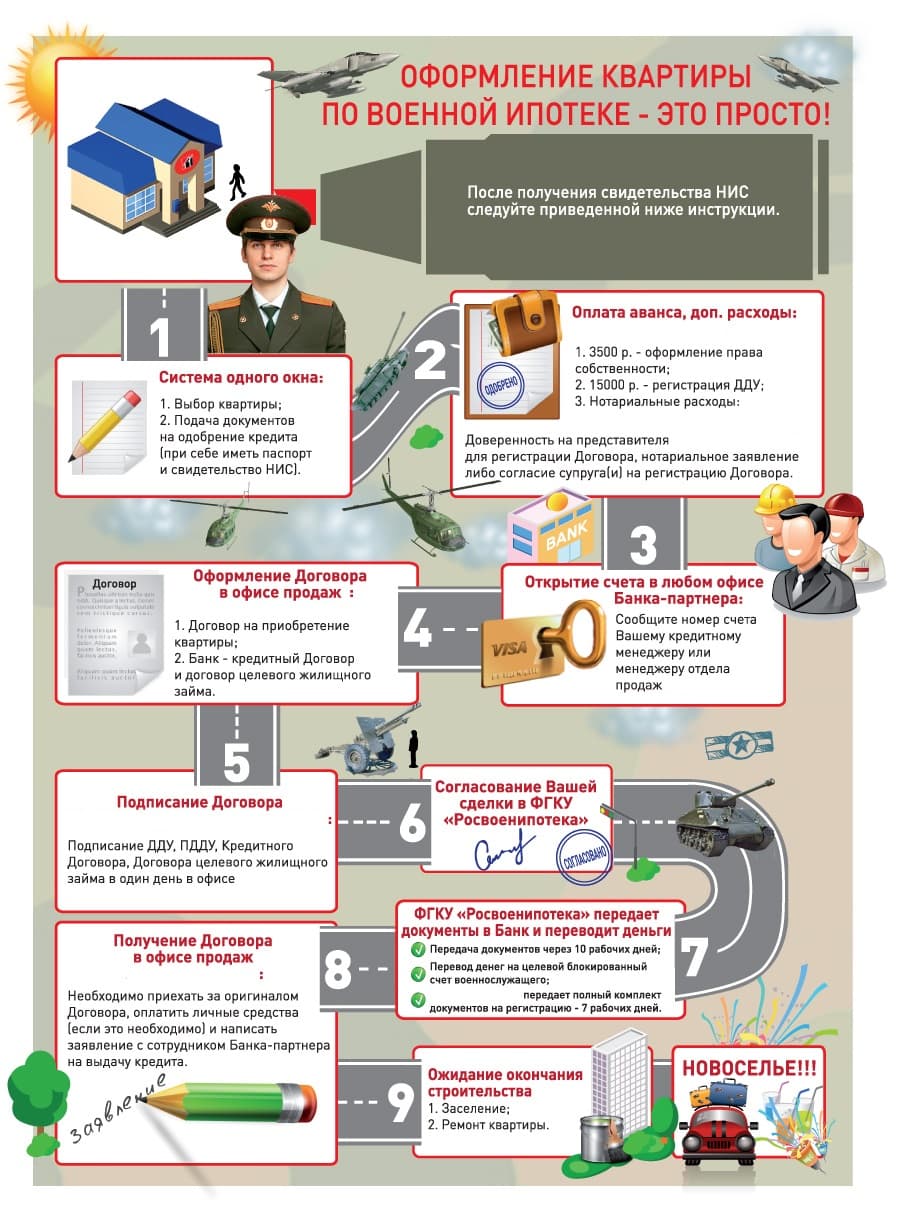

Как взять военную ипотеку? Прежде чем просить банки предоставить ссуду, надо получить Свидетельство на целевой жилищный заем. Такую бумагу выдает ФГКУ «Росвоенипотека». Документ на руках? Запускайте процедуру по приобретению квартиры в ипотеку. Она состоит из нескольких этапов.

Этап 1. Подача заявки банку

После анализа ипотечных предложений и выбора оптимального варианта, надо подать банку кредитную заявку установленной формы. К ней прилагаются такие документы:

- внутренний паспорт РФ;

- Свидетельство на целевой жилищный заем.

Этап 2. Выбор недвижимости

После одобрения заявки банком у военнослужащего есть 60 календарных дней на выбор объекта недвижимости. Выбранный вариант кредитор должен одобрить.

Для этого подаются банковскому учреждению для изучения документы относительно приобретаемого жилища:

- выписку Госреестра;

- техпаспорт;

- правоустанавливающие документы;

- экспертную оценку недвижимости;

- проект купчей;

- свидетельство о государственной регистрации права собственности (при наличии);

- правоустанавливающие бумаги: документы, на основании которых продавец получил продаваемый объект в собственность (купчая, дарственная, договор мены);

- нотариальное согласие супруга продавца на продажу недвижимости.

Этап 3. Подписание ипотечного соглашения

После согласования будущей собственности военнослужащего, стороны подписывают ипотечный договор. Этим документом определяется и способ, момент передачи денег продавцу. Материалы заемщик предоставляет такие, как и при подаче кредитной заявки, плюс бумаги относительно приобретаемой собственности.

Этап 4. Приобретение жилища

Стороны подписывают договор купли-продажи. Бумагу можно составить самостоятельно или воспользоваться услугами юристов. Нотариальное удостоверение сделки необязательно.

Копия договора предоставляется банку.

Этап 5. Регистрация права собственности и обременение квартиры

Чтобы зарегистрировать право военнослужащего на жилище и внести информацию в Госреестр об обременении жилища, необходимо в многофункциональный центр (МФЦ) или регистрационную палату подать:

- заявление установленной формы;

- внутренние паспорта РФ продавца, покупателя;

- оригинальный экземпляр договора купли-продажи;

- подтверждение оплаты госпошлины;

- свидетельство о браке продавца;

- нотариально удостоверенное согласие на продажу супруга продавца;

- акт приема-передачи квартиры;

- ипотечный договор;

- закладную.

На что можно потратить ипотечные деньги

На что можно взять военную ипотеку? Лицо, в рамках данной программы может приобрести:

- объект вторичного рынка;

- квартиру в новостройке;

- частный дом;

- строящееся жилище.

К таким расходам относятся:

- услуги оценщика недвижимости;

- оплата госпошлин;

- оформление личной страховки заемщика;

- нотариальное удостоверение сделки (нотариус привлекается по желанию сторон);

- услуги риелторских агентств.

Требования к заемщику

Кто может получить военную ипотеку? Приобрести жилье в кредит по сниженной процентной ставке могут граждане, которые проходят службу в воинских подразделениях РФ и являются участниками НИС. В накопительной программе вправе участвовать, а соответственно и получить ссуду могут:

- лица, поступившие на службу после окончания ими образовательных учреждений, если по окончании учебы им присвоено офицерское звание;

- офицеры, призванные из запаса;

- офицеры запаса, решившие продолжать службу добровольно;

- граждане, получившие офицерское звание в связи с поступлением на контрактную службу;

- военнослужащие, которые окончили курсы подготовки младших офицеров, получившие после этого первое офицерское звание;

- сержантский состав;

- мичманы, прапорщики (при наличии трехлетней выслуги);

- солдаты, матросы.

Основаниями для исключения из участников НИС и закрытия накопительного счета являются:

- гибель военнослужащего;

- увольнение;

- безвозмездное получение квартиры из государственного жилого фонда.

Как проверить военнослужащему состояние счета НИС

Военнослужащий знает о своем участии в НИС, его уведомили письменно. Но как узнать сумму накоплений по военной ипотеке? Информация о средствах, которые хранятся на накопительном счете, обновляется ежегодно до конца первого квартала.

Участник может получить новые данные двумя способами:

- в региональном управлении жилищного обеспечения;

- подав онлайновый запрос.

В первом случае обновленная информация будет доступна с 16 апреля. Запрос подается письменно согласно утвержденному образцу.

Чтобы проверить накопительный счет в режиме онлайн надо зайти на веб-сайт ФГКУ «Росвоенипотека» и зарегистрироваться. При регистрации указывается:

- ФИО военнослужащего;

- регистрационный номер участника НИС (последние 10 цифр), дата включения в реестр (указано в уведомлении о включении в реестр участников НИС);

- контактный email;

- пароль – военнослужащий выбирает самостоятельно;

- дата рождения.

После регистрации пользователь из «Личного кабинета» может отправить запрос. Через 4 дня он получит уведомление о том, что информация о состоянии счета направлена ему на email.

Данные о накопленных средствах участникам НИС предоставляются бесплатно.

Последние новости военная ипотека

Военная ипотека в 2019 году изменения свежие новости

А также необходимо знать, что в случае увольнении из рядов военнослужащих до наступления пенсионного возраста по причинам штатных обстоятельств или же состояния здоровья, накопления остаются. На этот счет государство конкретнее обеспечение производится через министерство обороны рф на ежегодной основе делает денежные перечисления на протяжении 20 лет. Напомним, что понятие военной ипотеки в нашей стране появилось 10 лет назад, отличается указанный кредит более выгодными условиями, и пониженной процентной ставкой. Ипотечные кредиты, при всех минусах и недостатках их реализации в россии, вс же за последние годы вошли в нашу жизнь и стали довольно привычным явлением. После того, как при начале программы сумма взноса из федерального бюджета на счет каждого лица перечислялись 37 000, к концу срока эта сумма в калькуляторах участников возросла практически до 250 тысяч рублей. Изза дефицита в бюджете предоставление взносов осуществляться теперь лишь для тех людей, которые проходят службу до сих пор, но стали в очередь до 2005. Так, в июне будущего года цб планирует понизить ставку до 10, 5, что даст возможность финансовым компаниям понизить цены на предоставление военной ипотеки.

Вместе с тем, к рассмотрению в государственной думе фс рф готовится законопроект, продлевающий мараторий на индексацию денежного довольствия военнослужащих и размера ежегодных отчислений участнику нис. В сопроводительных материалах к главному финансовому документу государства бюджету на 20192019 годы отмечается, что величина взноса в следующем году на именном накопительном счете участников ипотечной системы в рамках программы жилищного обеспечения военнослужащих возрастет и превысит четверть миллиона рублей 260, 14. Впрочем, некоторые российские банки уже предоставили примерный список нюансов для тех, кто захочет приобрести жилье в кредит и относится к льготным категориямчитайте также.

Условия предоставления военной ипотеки в 2019 году

| Видео (кликните для воспроизведения). |

Военная ипотека – это специальная государственная программа, направленная на обеспечение жильем военнослужащих. Для того чтобы воспользоваться ею, необходимо быть участником накопительно-ипотечной системы. Программа существует уже больше десяти лет и за это время она подверглась ряду изменений. О самых важных из них, а также свежие новости 2019 года по условиям предоставления военной ипотеки читайте далее.

Далее военнослужащий обращается в банк, который работает по данной программе. В финансовое учреждение необходимо подать пакет документов для согласования ипотечного кредита. При его одобрении, средства, накопленные за три и более года на личном счете, перечисляются в банк на счет военнослужащего. Эти деньги будут направлены на оплату первоначального взноса. После заключения кредитного договора и специального договора между военнослужащим, банком и «Росвоенипотека», выдается кредит. Ежемесячные платежи при этом сам военнослужащий платить не будет. Они перечисляются из фонда Министерства обороны.

Изменения и свежие новости по военной ипотеке в 2019

Рассмотрим, какие категории коснутся по военной ипотеке в 2019 году изменения (свежие новости всегда доступны у нас, или на сайте МО РФ). А также необходимо знать, что в случае увольнении из рядов военнослужащих до наступления пенсионного возраста по причинам штатных обстоятельств или же состояния здоровья, накопления остаются. Начать пользоваться средствами можно и по истечению трёх лет, однако накапливаются они в течении двадцати лет. Также, если средствами не воспользовались для улучшения жилищных условий, по истечению двадцати лет их можно будет использовать по своему усмотрению.

И вы узнаете по военной ипотеке в 2019 году изменения и свежие новости, наши консультанты выйдут на связь максимально быстро. Если вы не получили ответ на свой вопрос сразу, то необходимо набраться терпения и подождать, пока наши сотрудники соберут все необходимые сведения. Обычно это не занимает много времени.

Новости по военной ипотеке

После этого ежемесячные платежи будут перечисляться на счёт заёмщика в банке, и списываться в счёт уплаты кредита. Военнослужащий по-прежнему будет освобождён от необходимости самостоятельно оплачивать покупку жилья, если оно стоит не больше, чем та сумма, которую государство обязано перечислить на его личный счёт.

- Минимальный первоначальный взнос снижен до 20% с 1 января наступившего года. В качестве первого взноса обычно используется сумма, уже накопленная на личном счёте участника НИС, военнослужащий также может использовать и собственные сбережения.

- По программе военная ипотека максимальный кредит 2014 года, на покупку жилплощади первичного рынка, увеличился с 2 до 2,2 млн. рублей. Нужно отметить, что это не самый большой размер кредита. В некоторых банках эта сумма уже достигает 2,4 млн. рублей.

- Минимальная процентная ставка здесь по-прежнему составляет 9,5% годовых, однако теперь к третьему году она будет равна не 11,5%, а 10,5%. Кредит стал более доступным, что может повлиять на количество заявок.

Максимальная граница ставки в банках, работающих с военной ипотекой, теперь составляет 16%, и она должна оставаться неизменной даже при резких кризисных изменениях ипотечного рынка. Минимальная граница не опускается ниже уровня 8%.

ВОЕННАЯ ИПОТЕКА В 2019 ГОДУ ИЗМЕНЕНИЯ СВЕЖИЕ НОВОСТИ

Традиционно взносы от государства на накопительный элемент ежегодно индексируются на величину инфляции, но в 2015 году правительство в виду нехватки средств приняло решение оставить размер взноса на одного человека на 2019 год на уровне 2015 года, в размере 245,9 тыс. руб. в год (или по 20,5 тыс. в месяц). Такое решение приводит к тому, что заемщикам-военным становится сложно обслуживать полученные кредиты в соответствии с заложенным в договоре графиком (предполагавшим индексацию, как это прописано в законе).

Для новых заемщиков по программе военной ипотеки отсутствие или пропуск индексации снижает потенциальную сумму кредита и, соответственно, возможности по покупке жилья. Кроме того, это, в случае дальнейших неиндексаций, делает программу малопредсказуемой для кредиторов, снижая потенциальный интерес к ней с их стороны, говорит один из собеседников РБК. В 2019 году правительство планирует провести индексацию накопительного взноса на одного участника программы военной ипотеки на 5,8%, до 260 000 рублей.

Последние новости военная ипотека

Заключенного договора купли-продажи часто недостаточно для полного распоряжения купленной недвижимостью. Возможность совершения сделок купли-продажи, дарения, наследования приобретается только после регистрации прав собственности через Единый государственный реестр недвижимости (ЕГРН).

Как сообщили в пресс-службе компании «МИЦ», ко Дню победы приурочена специальная акция на квартиры в проекте ЖК «Новоград Павлино». В течении всего мая участники накопительно-ипотечной системы, приобретающие жилье по средствам военной ипотеки, получат дополнительные скидки.

Последние новости ипотеки с господдержкой в 2019 году

Прежде чем поговорить о том, какая будет ипотека в 2019 году последние новости, вспомним, когда впервые в России появился данный кредит. Почти 20 лет назад был принят закон об ипотеке в Российской Федерации, с этого момента многое, что изменилось. Во-первых, благодаря ипотечному кредиту любая семья может взять себе квартиру, либо другое жилье. Прошли те времена, когда в одной комнате жили по несколько семей, молодоженам приходилось ладить с родителями мужа или жены. Благодаря ипотеке в нашей стране стало активно развиваться строительство многоквартирных домов, стабилизировался рынок недвижимости, каждый год в России сдается десятки тысяч квадратных метров. Кстати, понятие ипотеки было известно еще во времена Древней Греции, в 6 веке должник брал денежные средства у кредитора под принадлежащую первому землю. За несколько веков ипотечный кредит существенно изменился, но до сих пор любой работающий человек может приобрести множество видов жилья, заплатив первоначальный взнос. Теперь поговорим, будут ли в 2019 году нововведения в сфере ипотечного кредитования? И стоит ли брать ипотеку в 2019 году, как это сделать с наибольшей для себя выгодой?

Если вас интересует ипотечное кредитование служащих российской армии, то в военной ипотеке в 2019 году изменения и свежие новости говорят о том, что в этом направлении тоже грядут нововведения, главным из которых будет снижение максимальной суммы кредита на 500 тыс. рублей, теперь военные могут взять в ипотеку с поддержкой Министерства не более 1,9 млн. рублей.

Военная ипотека в 2019 году: сумма и условия предоставления, свежие новости

- Задолго до выхода на пенсию купить готовую квартиру, целый дом или его часть вместе с участком земли, на котором он стоит, а также приобрести помещения в строящемся жилом здании.

- Выплатить первоначальный ипотечный взнос или часть стоимости, указанной в договоре долевого строительства.

Сбережения, аккумулированные на счетах контрактников за годы их службы, становятся основой для целевого жилищного займа (ЦЗЖ). Управление всей системой возложено на специально созданное госучреждение — ФГУК «Росвоенипотека», проводящее разъяснительную работу, оформление и выдачу займов, учет и предоставление накоплений участникам программы и передающее управляющим компаниям средства для проведения их инвестирования.

Военная ипотека: изменения, свежие новости

Соответствующий федеральный закон, известный как 117-ФЗ, вступил в силу с 01.01.2005 года, а окончательно заработал в предусмотренном режиме лишь с 2009 года. Администрированием НИС в направлении обеспечения контрактных военнослужащих жильем занимается «Росвоенипотека» – специально созданная для этих целей государственная структура общефедерального значения.

Многие хотят знать уже сегодня, какой будет военная ипотека в 2019 году – изменения, свежие новости, нововведения. Надо отметить, что 2019 год будет представлять интерес для военнослужащих, намеревающихся оформить ипотеку, воспользовавшись очевидными преимуществами специальной государственной программы.

Военная ипотека изменения в 2019 году

Размер накопительного взноса для участников НИС в 2019 году составит 268 465 рублей 60 копеек. По сравнению с 2019 годом сумма индексировалась более чем на 8 тысяч рублей. Пока Правительство не приблизилось к своим же планам образца 2014 года:

Основой военной ипотеки является специальная государственная программа — накопительно-ипотечная система или НИС. Суть ее состоит в том, что государство каждый год в течение срока службы (не менее 3 лет и не более 20) отчисляет на личный счет военнослужащего установленную Правительством РФ сумму. Эти деньги после 3 лет участия в НИС можно потратить на первоначальный взнос за квартиру по программе «Военная ипотека».

Сумма кредита по военной ипотеке

Размер военной ипотеки не одинаков для всех военнослужащих и индексируется каждый год. Банки при выдаче кредита военнослужащему обращают внимание на выслугу лет — чем дольше офицер прослужил, тем выше вероятность получения крупной суммы для покупки жилья и «мягких» условий кредитования.

ЧТО ВЛИЯЕТ НА СУММУ ПО ВОЕННОЙ ИПОТЕКЕ

Размер ипотечного займа зависит от следующих факторов:

- возраст военнослужащего — чем дальше служащий находится от достижения 45-летнего возраста, тем лояльнее к нему банк;

- срок участия в программе НИС;

- тип жилья — на приобретение квартиры в новостройках кредитные организации охотнее выдают займы, чем на вторичную недвижимость;

- уровень дохода;

- размер собственных накоплений.

ИНДЕКСАЦИЯ ИПОТЕКИ

В 2019 году ежегодные накопительные взносы составляют 280 009,70 рублей. Деньги поступают на накопительный счет каждый месяц равными частями — по 1/12 от всей суммы, то есть по 23 334,14 рублей.

Ежегодно размер взноса индексируется. По сравнению с прошлым годом сумма выросла на 4,3%, то есть на 11 544,10 рублей, а с 2017-го на 2018 год — на 4%. Сам факт стабильной индексации — очень хорошая новость для военнослужащих, ведь в 2016 году повышения выплат не было из-за экономического кризиса.

ВОЕННАЯ ИПОТЕКА — СКОЛЬКО ДЕНЕГ ДАЮТ БАНКИ

В 2019 году максимальная сумма военной ипотеки составляет 3 млн рублей. Точный размер кредита зависит от условий конкретного банка.

Максимальная сумма военной ипотеки, выдаваемая банком в 2018 году, составляла 2,2 млн рублей, а в 2017 — 2,4 млн рублей.

В большинстве случаев субсидированной суммы на приобретение жилья не хватает, поэтому остальную часть военный выплачивает своими силами.

По статистике, каждый служащий добавляет к стоимости квартиры около 7-9 % собственных накоплений.

Самый волнующий вопрос для военнослужащих — выбор банка, который предложит наибольшую сумму кредита по военной ипотеке. Посмотреть список банков, работающих по военной ипотеке, можно на официальном сайте Росвоенипотеки.

Как получить военную ипотеку военнослужащему по контракту в 2019 году

Государство пытается облегчить процесс получения гражданами собственного жилья. Одним из вариантов госпомощи является ипотека для военнослужащих по контракту: в 2019 году условия кредитования данной категории лиц предполагаются, что станут значительно мягче.

О военной ипотеке и ее нюансах

Военная ипотека для военнослужащих по контракту представляет собой способ приобретения жилья по накопительно-ипотечной системе (НИС). НИС предполагает накопление в течение определенного периода времени бюджетных денежных средств (ежемесячных субсидий) на счете военнослужащего. Для того чтобы приобрести жилплощадь в ипотеку в рамках государственной программы для военных, контрактник обязательно должен стать участником НИС.

Согласно программе военной ипотеки участниками НИС могут стать только:

- Военнослужащие, поступившие на контрактную службу после 2005 года.

- Служащие ВС РФ, имеющие контракт сроком действия не меньше 3-х лет.

- Выпускники профильных учебных заведений, заключившие свой первый контракт после 2005 года.

Еще один интересующий многих вопрос состоит в том, когда можно взять военную ипотеку контрактнику. На этот счет в госпрограмме есть лишь одно ограничение: воспользоваться денежными средствами служащий ВС РФ сможет только по истечении 3-х лет с момента участия в системе накопления.

И последний немаловажный момент: дается ли военная ипотека при увольнении по окончании контракта служащего. Сохранить государственные начисления и получить военную ипотеку в случаях, связанных с невозможностью продления контракта, имеют право только:

- Военнослужащие с плохим состоянием здоровья, если вред был причинен во время исполнения служебного долга.

- Военнослужащие, признанные негодными для несения дальнейшей службы.

- Военнослужащие, у которых возникли тяжелые семейные обстоятельства.

- Военнослужащие расформированных частей.

- Военнослужащие, попавшие под сокращение в связи с реорганизацией штата.

Этапы получения ипотеки для военнослужащих по контракту

Процесс того, как получить военную ипотеку контрактнику 2019 года, можно описать в виде очередности следующих этапов:

- Для начала необходимо подать заявление на участие в накопительно-ипотечной программе. После включения военнослужащего в реестр НИС ему присваивается регистрационный номер.

- Далее ему необходимо в одном из банков открыть лицевой счет, куда ежемесячно будут переводиться денежные средства из госбюджета. Сумма таких начислений устанавливается государством, и каждый год подлежит индексации.

Условия ипотеки для военнослужащих по контракту

Условия военной ипотеки для контрактников в 2019 году могут незначительно отличаться в зависимости от банка-кредитора, но примерно они представляют следующую картину:

- Предельный порог суммы кредита по военной ипотеке в 2019 году составляет 2,22 миллиона рублей. Если данных средств не хватает на приобретение желаемого жилья, то военнослужащий может добавить собственные денежные средства.

- Первоначальный платеж составляет от 15% стоимости покупаемой недвижимости. В качестве первоначального взноса военнослужащий имеет возможность использовать материнский капитал, выданный на второго ребенка.

- Максимальный срок кредитования во всех банках разный, начиная от 14 лет и заканчивая 20 годами, при этом банки указывают, что задолженность по кредиту должна быть погашена военнослужащим до достижения им 45-ти лет.

- Процентная ставка по военному ипотечному кредиту, как правило, во всех банках пониженная и в среднем составляет 11-12% годовых.

Необходимо отметить, что в связи с огромной вероятностью стабилизации экономики страны и возможного удешевления кредитных ресурсов, к концу 2019 года аналитики прогнозируют улучшение условий кредитования по военной ипотеке.

Военная ипотека: это должен знать каждый офицер и прапорщик

Уже более 12 лет каждый военнослужащий, подписавший долгосрочный контракт с Минобороны, на льготных условиях может принять участие в государственной программе обеспечения жильем (Накопительно-ипотечная система жилищного обеспечения военнослужащих — НИС). Выгодная военная ипотека позволяет гражданам, стоящим на страже интересов отечества, быстрее купить квартиру и получать ежегодную государственную выплату до погашения кредита.

По действующему закону (117-ФЗ), чтобы не было обмана и мошенничества с недвижимостью, в сделке принимают участие 3 стороны – военнослужащий, Министерство Обороны и банк. При внесении средств Материнского капитала потребуется содействие 4 участника – Пенсионного фонда РФ.

Особенности получения ипотеки для военных

При оформлении сделки военнослужащий имеет право взять льготный кредит на новостройку или вторичку под обременение приобретаемой недвижимости. Если средств на личном счете НИСа достаточно для первоначального взноса, военнослужащий может совершить покупку без личных вложений. Остальные платежи до увольнения в запас будет выплачивать Минобороны.

Важно знать! Система платежей работает таким образом, что весь период службы взносы за кредит вносит Государство путем перечисления федеральных дотаций. В 2018 году сумма взноса составляет 268 465 рублей 65 копеек.

Если военный лишь недавно стал участником программы и суммы на его накопительном счете для первого взноса недостаточно, платеж можно внести из личных накоплений. Индивидуальные траты позволяют получить налоговый вычет в размере 13% при подаче документов в инспекцию по месту прописки.

Ипотеку для военных можно сравнить с бесплатной программой поддержки, так как для получения жилья гражданин не вносит личных средств. Ему потребуется лишь ответственно нести службу, выполнять воинский долг, а после окончания контракта уволиться со службы на законных основаниях.

Важно! В случае досрочного расторжения контракта по инициативе служащего, Министерство Обороны перестает выполнять кредитные обязательства. При этом ежемесячные выплаты уволившемуся офицеру придется погашать самостоятельно. Однако на индивидуальные взносы действуют налоговые льготы, которыми бывший военнослужащий может воспользоваться по закону.

Купить новое жилье вправе:

- бывшие военные, уволенные в запас по здоровью;

- действующие военнослужащие РА;

- представители передислоцированных и расформированных воинских частей;

- другие служащие с расторгнутым подразделениями Минобороны контрактами.

Программа открыта для всех военных, прослуживших в системе 3 года и более. Заявка на покупку квартиры в ипотеку должна быть подана по личной инициативе.

Военная ипотека для сотрудников Росгвардии

В 2018 году сотрудники недавно сформированной Росгвардии узнали отличную новость – с начала года работники ФСВНГ смогут также воспользоваться льготным ипотечным кредитованием. Изменения также коснутся сотрудников вневедомственной охраны, СОБРа, ОМОНа. Такая возможность появилась после внесения поправок в закон о Нацгвардии. Сотрудники Росгвардии смогут рассчитывать на получение готовой квартиры, субсидию на особых условиях, вступление в программу ипотеки для военных.

Если ранее рассчитывать на поддержку государства могли только военнослужащие, изменения 2018 года несправедливость устраняют. При этом нововведения распространяются и на тех, кому в ближайшее время предстоит увольнение в запас по возрасту.

Важно! На обслуживающий гражданский персонал, который трудится в воинских частях, условия программы не распространяются. Закон не позволяет получать льготные выплаты, поступающие от налоговых отчислений жителей страны, людям, не имеющим официального статуса военнослужащего. Исключением являются лишь служащие, переведенные «на гражданку» по инициативе Минобороны РФ.

Условия получения военной ипотеки в 2018 году

Для участия в государственной программе закон требует соблюдения ряда условий. Чтобы купить квартиру в ипотеку для военных в одном из крупных банков, необходимо внести первоначальный взнос. Он составляет 10-20% от стоимости недвижимости в зависимости от условий банка. Это могут быть как средства семьи военного, так и деньги, накопленные на его счете в НИС.

При вступлении в программу на каждого ее участника открывается персональный счет, на который в течение 3 лет перечисляются средства федерального бюджета. Накопленными деньгами можно воспользоваться лишь по целевому назначению для улучшения жилищных условий семьи спустя 3 года после регистрации в программе.

Важно знать! Тратить личные накопления действующему военнослужащему придется лишь в случае, если ему срочно необходимо купить квартиру или расширить жилплощадь. Именно поэтому ипотечный кредит военным в обществе принято считать «бесплатным».

На средства с накопительного счета можно купить:

- частный дом с земельным участком. Военная ипотека на покупку участка без строения не предусмотрена;

- загородный коттедж;

- квартиру в новостройке;

- квартиру на вторичном рынке недвижимости;

- комнату в коммунальной квартире или общежитии;

- таунхаус с общими стенами с соседями.

Чтобы государство проявило интерес к жилищным проблемам представителя ВС, он должен прослужить в системе длительное время. Поэтому обязательным условием оформления ипотечного займа по льготной программе является долгосрочный контракт с Минобороны. В действующем законе не указан срок службы военного, поэтому для участия в программе принимаются контрактники со сроком договора более 5 лет.

Условия предоставления государственных выплат следующие:

- купить квартиру, дом или таунхаус можно в любом регионе страны, вне зависимости от прописки и срока службы;

- средняя ставка по ипотеке составляет 9-11% годовых. Ее размер зависит от условий кредитования банка;

- оформить ипотечный заем можно на срок до 20 лет;

- заявитель должен выплатить ипотеку до достижения возраста в 45 лет;

- по закону принять участие в программе могут служащие Минобороны с 25-летнего возраста;

- ставки по кредиту могут снижаться с увеличением стажа службы в ВС РФ.

Важно! Вступить в программу может любой военнослужащий, прослуживший в рядах Вооруженных сил более 3 лет и перезаключивший контракт на срок свыше 5 лет. Сумма, выделенная государством на улучшение жилищных условий воинского состава, составляет 2 400 000 рублей. Средства, накопленные на счете НИСа, перечисляются банку по безналичному расчету. Разницу, превышающую размер субсидии, заемщик выплачивает самостоятельно.

Оформление ипотеки для военнослужащих: банки и условия

Процесс получения ипотечного кредита начинается с подачи заявления по месту службы. После рассмотрения личного дела контрактника и принятия положительного решения, для служащего открывают личный счет, на который в течение 3 лет поступают средства Минобороны.

Спустя установленный законом срок можно обратиться в один из банков, работающий по данной программе, и купить жилье. Первый взнос перечисляет НИСа с личного счета контрактника. Последующие платежи выполняются автоматически на счет банка-кредитора. Собственник квартиры может лишь получить налоговые выплаты, если вносил личные средства при покупке жилья.

Программу ипотечного кредитования военнослужащих поддерживают все ведущие банки страны. Условия получения кредита в банках и регионах отличаются незначительно.

| Название банка | Ставка | Сумма, руб | Первоначальный взнос | Дополнительные условия |

|---|

В связи с уменьшением ставки рефинансирования ЦБ, проценты по ипотеке в 2018 году будут постепенно снижаться. Сегодня же разброс ставки достигает 1,4 пункта в зависимости от банка, вида приобретаемой недвижимости и участия в акциях компаний-застройщиков, у которых можно купить квартиру.

Важно запомнить! Средства с личного счета военнослужащего могут быть также направлены на погашение основного долга, процентов по ипотечным займам при покупке недвижимости. Действующий текст закона не содержит ограничений по договорам кредитования, которые служащие вправе оформлять для улучшения жилищных условий.

Получение налоговых вычетов по ипотеке

Сам факт участия в госпрограмме по обеспечению служащих Минобороны жильем по закону подразумевает формат налогового вычета. Однако военному придется столкнуться с ограничением, так как существенную долю по выплате ипотечного займа берет на себя федеральный бюджет, а не сам контрактник. Если военнослужащий вкладывает собственные средства в приобретение, отделку жилья, расходует личные деньги на досрочные взносы, он имеет право на налоговый вычет с потраченной суммы.

| Видео (кликните для воспроизведения). |

Эксперты банковского рынка сходятся во мнении, что при стабильной экономической ситуации банковские ставки по ипотечным ссудам продолжат снижение. Планируется, что военная ипотека станет еще более доступной для населения, а ставки по ней не превысят 10%. При увеличении спроса на услугу в связи с присоединением в программу служащих Росгвардии банки будут вынуждены сократить срок рассмотрения заявки и период оформления документов. Эти изменения пойдут заемщикам только на пользу.

Источники

Введение в специальность «Юриспруденция». — М.: Юнити-Дана, 2013. — 264 c.

Новиков, В. К. Организационно-правовые основы информационной безопасности (защиты информации). Юридическая ответственность за правонарушения. Учебное пособие / В.К. Новиков. — М.: Горячая линия — Телеком, 2015. — 178 c.

Тихомиров, М. Ю. Защита жилищных прав. Комментарии, судебная практика, образцы документов / М.Ю. Тихомиров. — М.: Издание Тихомирова М. Ю., 2016. — 144 c.- Эрлих, А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие; М.: Инфра-М, 2012. — 176 c.

- Теория государства и права. — М.: АСТ, Сова, 2010. — 160 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .