Содержание

- 1 Почему банки отказывают в кредите, основные причины и способы получить денежный займ

- 2 Почему отказывают в кредите: причины и план действий по устранению проблемы

- 3 Почему отказывают в кредите: ТОП-10 причин отказа в кредите

- 4 Список банков, где дают кредит без отказа

- 5 Почему банки отказывают в кредите?

Почему банки отказывают в кредите, основные причины и способы получить денежный займ

Почему отказывают в кредите во всех банках? Этот вопрос часто вызывает недоумение у тех, кто обратился в финансовую организацию за материальной помощью. Казалось бы, есть и постоянная работа, и стабильный доход, однако не все финансовые учреждения идут навстречу потенциальным заемщикам.

В действующем законодательстве закреплено положение о том, что банковская структура в праве не сообщать причин, по которым клиенту не дали денежные средства, этим и пользуются многие банки. В результате человек, которому действительно нужны наличные, вынужден ломать голову и пытаться разобраться, почему по его заявке было вынесено отрицательное решение и банк отказал в кредите.

Ужесточение правил кредитования

В настоящее время получить займ становится не так просто, и это относится не только к кредитам на потребительские нужды, сюда же можно отнести ипотеку, а также автокредиты. Главная причина такой ситуации кроется в изменении ликвидности в банковской среде. То есть, при сложившейся экономической ситуации у банков просто не хватает денег, чтобы выдать их всем нуждающимся.

Когда организация испытывает дефицит в финансах, она сворачивает или ограничивает свои программы кредитования, так как чтобы дать деньги заемщику, нужно иметь какие-то резервы. Однако, не давать займов вообще кредитные организации не могут.

Претендентов на финансовую помощь достаточно, поэтому приходится вводить более жесткие условия выдачи нужных сумм и быть гораздо требовательнее к потенциальным клиентам. Возникает справедливый вопрос, как взять кредит на потребительские нужды, если все банки по каким-то причинам не одобряют даже добросовестных заемщиков.

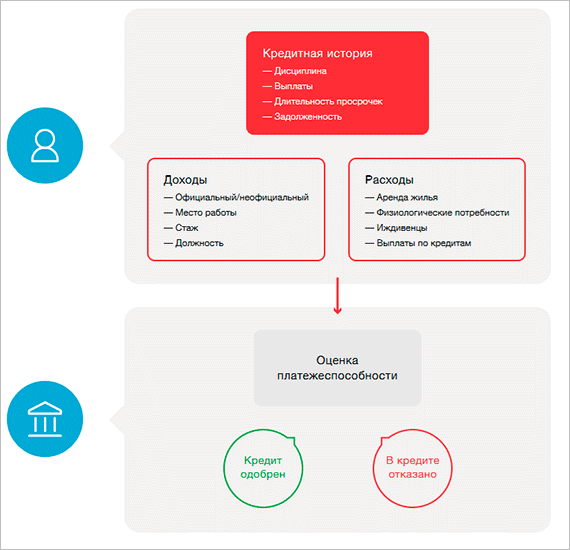

Как банки принимают решение

Существует два основных пути, по которым рассматривается тот или иной кандидат на получение ссуды. В первом случае банковская структура пользуется специальной скоринговой системой, во втором – ответы заемщика анализируются штатными кредитными аналитиками.

Скоринг основывается на системе баллов, где каждому ответу в анкете присваивается определенное количество очков. Чем больше баллов было набрано, тем больше шансов у лица получить одобрение и деньги. Так, скоринговая программа отдаст большее предпочтение клиентам:

- состоящим в браке;

- женского пола;

- в возрасте от 25 до 35 лет;

- имеющим ни одного или не более одного ребенка;

- проживающим в собственной квартире;

- со средним и высоким уровнем дохода и трудовым стажем больше года.

Если после автоматического подсчета баллов есть предварительное одобрение, но не произошло автоматического заключения договора, подключаются специалисты аналитического отдела. В их компетенцию входит общение с родственниками и бывшими работодателями, а также сбор другой ценной информации о клиенте, способной повлиять на решение. При этом рассматриваются клиенты с положительным прошлым в кредитовании. Те же, у кого уже имеется плохая кредитная история, отсеиваются на этапе скоринга.

Возможные причины

Потенциальные клиенты могут долго терзаться вопросом, почему банки отказывают в кредите, где взять денежные средства и что вообще делать в такой ситуации. Однако существуют основные причины, которые могут повлиять на решение финансового работника:

Некоторые кредитные организации дискриминируют профессии, сопряженные с риском. Сюда могут относиться работники МЧС, МВД, пожарных и других аварийных служб. Все дело в том, что такие служащие гораздо чаще подвергаются риску и в любой момент могут стать нетрудоспособными либо и вовсе погибнуть.

Однако если клиент будет согласен на оформление страхового полиса – банк, отказавший изначально, может пересмотреть свое решение.

Скрытые причины

Есть еще несколько причин, почему не дают кредит в банке. Например, заявитель, оставляя заявки в разных организациях, указывает разные сведения. Сотрудники, принимающие решение, могут сравнить полученные данные с теми, которые имеются в другом банке: нередко обнаруживаются расхождения. Дабы избежать возможных рисков, таким лицам приходит отказ по кредиту. То же самое происходит, если заявитель находится в так называемом «черном списке».

Попадают в него по разным основаниям: с «жалобщиками», «скандалистами», злостными неплательщиками, а также слишком принципиальными клиентами банки просто не хотят сотрудничать, ограничивая себя от решения ненужных вопросов. Такого рода причины отказа в кредите носят название скрытых, и часто они возникают из-за субъективных оценок. К этой же категории относятся:

- Неопрятный внешний вид потенциального заемщика.

- Наличие серьезных заболеваний.

- Низкий балл, исходя из результатов скоринга (специальная компьютерная программа, дающая субъективную оценку заемщику).

- Если при проверке выяснилось, что кто-то из ваших родственников является недобросовестным заемщиком, кредитная организация может посчитать и вас таковым.

- Отсутствие отметки о прохождении воинской службы либо об отсрочке прохождения таковой. В случае привлечения заемщика на службу в армии банк рискует понести убытки.

- Отсутствие полиса страхования жизни может также явиться поводом для отказа, поскольку для многих кредитных организаций это еще одна финансовая услуга, кроме того, страховка жизни обезопасит учреждение от возможной гибели заемщика. Несмотря на то, что по закону данная услуга не может быть навязана банком, и вы в праве отказаться, именно эта причина может явиться камнем преткновения в получении денежных средств.

- Если потенциальный заемщик – беременная либо находящаяся в декретном отпуске женщина. Для банков это весьма ненадежная категория, хотя, такую безусловно «дискриминационную» причину вам никогда не озвучат.

Что делать, если все банки отказывают в кредите

Что делать заемщику, если по непонятным причинам отказали во всех банках, и как можно узнать настоящую причину отказа в потребительском кредите? Как уже было сказано, банк имеет полное законное право ее не сообщать. Однако в «Бюро кредитных историй» (БКИ) такие данные хранятся на протяжении 15 лет. Любой гражданин РФ может обратиться туда и получить сведения об истинных обстоятельствах: при первичном запросе информация выдается бесплатно, при повторном необходимо будет заплатить от 500 до 1200 руб.

Ситуация, при которой везде отказывают в кредите, хоть и далеко не частая, тем не менее вполне возможная. Скорее всего, это говорит о наличии у вас очень плохой кредитной истории, однако причиной могут явиться и другие скрытые факторы. Чтобы понять истинные мотивы – обратитесь в несколько разных БКИ для получения более точной информации по истории вашего кредитования.

Тщательный анализ может помочь вам разобраться. Так, в вашей кредитной истории вполне может находиться недостоверная информация по какому-то предыдущему кредиту, что может произойти в результате технического сбоя. К примеру, вы точно знаете, что тот или иной кредит давно вами закрыт, а в досье он числится открытым, или же все займы всегда гасились без просрочек, а в отчете они есть.

Если подобные грубые ошибки были найдены, следует незамедлительно обращаться в БКИ с соответствующим заявлением. Кроме того, необходимо будет приложить всю необходимую документацию, подтверждающую ваши слова. Это могут быть ксерокопии платежных поручений и приходных кассовых ордеров либо справка из банка, кредит в котором давно закрыт.

Еще один вариант – обращение к профессиональным кредитным брокерам, которые смогут провести подробный анализ вашей истории кредитования и указать на те моменты, которые могут смущать банки. Кроме того, такой специалист может дать ценные рекомендации по исправлению возникшей ситуации и даже может подсказать, где взять деньги в долг будет проще всего.

Порядок действий при отказе

Если банк не дает кредит, не стоит отчаиваться. Воспользуйтесь советами, чтобы увеличить шансы получить необходимую сумму:

Почему отказывают в кредите: причины и план действий по устранению проблемы

Вы обратились в банк за кредитом, как делают миллионы наших граждан. У вас стабильная работа и белая зарплата. Но денег вы не получили. Причин, почему отказывают в кредите, может быть много. Мы разберем основные из них в статье. А также расскажем, что делать, чтобы все-таки получить деньги.

Причины отказа

Согласно российскому законодательству банки могут отказать в получении кредита любому заявителю. Объяснять причину они не обязаны. Поэтому все попытки авторов статей на эту тему описать эти самые причины, остаются всего лишь предположениями.

Но иногда они основаны на интервью руководителей кредитных организаций, которые часто можно встретить в СМИ. А это уже совсем другой уровень наших предположений, основанный на экспертном мнении. Поэтому стоит прислушаться к советам, которые я даю в статье. Кому-то они точно помогут. Кому нет, может, еще и спасибо скажут, что не смогли влезть в долговую яму.

Причины отказа могут быть самыми разными. От недостаточности ваших доходов до слишком грязной рубашки или помятого лица. Но есть объективные основания для вынесения отрицательного решения, которые должен знать каждый потенциальный заемщик. Эти знания помогут лучше подготовиться к походу в банк или в крайнем случае узнать, что делать, чтобы все исправить. Тем более стоит задуматься, если во всех банках вам не дают деньги.

Упрощенно схему принятия банком решения о выдаче кредита можно представить так.

По каким причинам и кому чаще всего отказывают в банке? Я разделила мотивы на объективные и субъективные. Рассмотрим и те и другие.

Объективные

Низкий скоринговый балл. Он применяется для оценки вашего кредитного рейтинга. Чем выше балл, тем выше рейтинг, ниже риск невозврата заемных средств, выше вероятность одобрения вашей заявки. При высоком балле и условия кредитования могут быть более привлекательными.

Балл рассчитывается в автоматизированной системе, которая разрабатывается во многих бюро кредитных историй и используется во всех банках. К сожалению, нет единого программного продукта. Поэтому в разных банках вы можете получить разные значения кредитного рейтинга.

Россияне пока плохо представляют, что такое скоринговый балл, из чего он складывается, и что делать, чтобы его повысить. На Западе все заемщики знают свой рейтинг, понимают, какие факторы на него влияют, и работают над его повышением, если планируют пользоваться заемными средствами.

Центробанк сейчас изучает возможность внесения поправок в закон о кредитных историях. Хотят, чтобы любой человек при запросе своей кредитной истории получал и скоринговый балл.

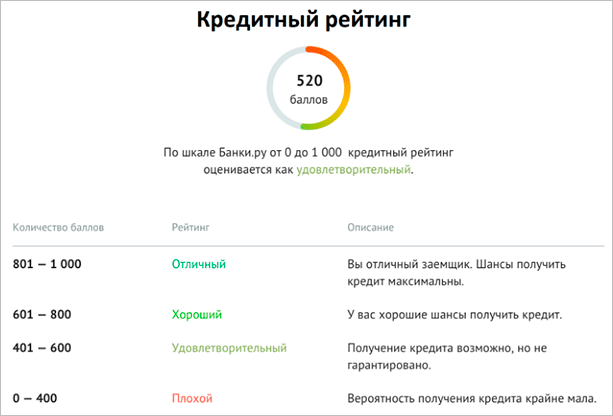

Балл получается путем перевода разных параметров кредитной истории в цифровое значение. Например, на портале Банки.ру шкала от 0 до 1 000, а в НБКИ – до 850. Далее мы еще вернемся к вопросу, как узнать свой скоринговый балл.

Плохая кредитная история. Это один из самых важных критериев, по которому вам могут отказать в кредите. С 2005 года все финансово-кредитные организации обязаны сообщать сведения о выданных займах в специальные бюро кредитных историй (БКИ), с которым они заключают договор.

Если вы получали кредиты в разных банках, то и сведения об этом могут храниться в разных БКИ. Это вызывает определенные сложности, когда требуется узнать свою кредитную историю. Приходится делать запрос в несколько бюро.

В кредитную историю вносится любая, даже самая незначительная информация:

- когда и сколько получили взаймы, график погашения;

- любые просрочки в выплате долга;

- количество выданных кредитов на одного человека;

- информация о том, были ли вы поручителем;

- судебные иски со стороны банков;

- сведения о досрочном погашении кредитов и др.

Испортить историю очень просто. Например, забудете о своей кредитке, которую вы не используете и получите через какое-то время задолженность за годовое обслуживание карты, если оно предусмотрено договором с банком.

Хорошая кредитная история. Парадокс. Но это так. Слишком идеальная история – повод отказать в выдаче вам заемных средств. Если вы берете взаймы и погашаете досрочно, то банку невыгодно работать с таким клиентом. Он не получает свою прибыль за счет процентов и штрафов за несвоевременную уплату.

Отсутствие кредитной истории. Есть еще люди, которые ни разу не связывались с банком. Может, и не надо? Но если все-таки решили получить деньги в долг, будьте готовы, что вам могут отказать. Банк ничего не знает о том, насколько вы дисциплинированны. При имеющемся выборе клиентов он предпочтет не рисковать и выдать деньги уже проверенному заемщику.

Несоответствие суммы займа и доходов. На официальных сайтах банков есть кредитные калькуляторы, по которым вы можете примерно рассчитать, на какую сумму кредита рассчитывать. Надо внести свои доходы. Только не забывайте, что кроме доходов, есть еще и обязательные расходы. Если платежи за кредит превысят 40 – 50 % от ваших доходов, то вероятность получения займа приблизится к 0.

И обратная ситуация. При высокой зарплате вы запросили очень маленькую сумму кредита. Велика вероятность, что вы ее погасите досрочно, а это банку совсем не выгодно. И вызывает подозрение. Зачем вам с зарплатой 150 000 руб. получать заем в 30 000 руб.

Возраст заемщика. Многие банки выдают кредиты с 18 до 60 лет, а некоторые даже до 65 лет. Но в действительности вам могут отказать, потому что у слишком молодых нет большого трудового стажа и постоянной работы, у пожилых есть риск тяжелой болезни и смерти.

Наличие нескольких кредитов одновременно. Во-первых, вы можете не пройти по критерию достаточности доходов для погашения. Во-вторых, банк может заподозрить, что вы берете еще один кредит для погашения предыдущих. А это уже характеризует вас как безответственного заемщика.

Платежная дисциплина. Речь идет не о займах, а о выплатах по другим обязательным платежам. Например, услуги ЖКХ, алименты, штрафы ГИБДД, налоги и т. д. Если вы допускаете, что можете не платить по счетам, то что мешает это делать и по банковским платежам?

Судимости. Банки расценивают это так: преступили закон, значит, можете сделать это еще раз. Если вы были осуждены за экономические преступления, то шансы остаться без банковских денег увеличиваются.

Предоставление недостоверной информации. При заполнении сведений о себе будьте предельно внимательны. Не перепутайте номера телефонов, адреса и т. д. Все это легко проверяется службой безопасности, в случае выявления расхождений вам не одобрят выдачу кредита.

Место работы и трудовой стаж. Банки считают, что ИП – это ненадежное место работы. Сегодня есть, завтра нет. Подозрения могут вызвать и частая смена работы, ее сезонный характер и т. д. Люди важных, но опасных профессий тоже могут остаться без банковских денег. Это пожарные, сотрудники МЧС, военные. Без страхования жизни и здоровья им вряд ли удастся получить кредит на выгодных условиях.

Субъективные

К ним относятся причины, о которых вам никто никогда не скажет.

Отсутствие страхования жизни и здоровья. По закону эта процедура носит добровольный характер. Вы имеете полное право от нее отказаться. Но в таком случае часто банк выносит решение не в вашу пользу. Крупнейшие банки сейчас в условиях кредитования прописывают, что без страхового полиса ставка по кредиту увеличивается на 1 – 2 %.

Неопрятный внешний вид. В Сбербанке это называют низким уровнем социальной ответственности. Оценивает вас не машина, а человек. И если он видит мятую рубашку, грязные ботинки, взлохмаченные волосы, чувствует запах пота или перегара, то шансы получить кредит резко снижаются.

Активная жизненная позиция. Я так назвала фактор, когда человек высказывает недовольство качеством обслуживания в офисе банка, в интернете. Пишет письма-жалобы руководителям кредитной организации, в контролирующие органы. Таких берут “на заметку”.

Некоторые другие факторы, например, беременность клиентки или наличие маленького ребенка, отсутствие отметки о службе в армии у клиента призывного возраста и другие уж очень личные причины.

Получился вот такой своеобразный чек-лист для получения кредита. Пройдитесь по каждому пункту еще до обращения в банк. По многим из них можно заранее подготовиться.

Кто скажет, почему опять отказ

Если вы все-таки решили сначала подать заявку на кредит и по непонятным для вас причинам получили отказ, то проведите свое расследование и попытайтесь узнать из источников поиска информации, почему отказали.

Источник 1. Кредитная история.

Два раза в год вы имеете право бесплатно узнать свою кредитную историю. Кредитные бюро присылают ее с кредитным рейтингом. Но помните, что сначала надо узнать, где именно хранится ваша история, и только потом ее заказывать.

После получения внимательно изучите документы. Проверьте точность сведений обо всех займах. Не закралась ли техническая ошибка? Если обнаружили такую, то пишите заявление в банк, который ее допустил, для исправления данных.

Источник 2. Скоринговый балл или кредитный рейтинг.

Его можно узнать самостоятельно. Еще раз оговорюсь, что методики могут отличаться в разных банках, но примерное представление о вашей благонадежности получить все равно можно и нужно. Где взять такие сведения?

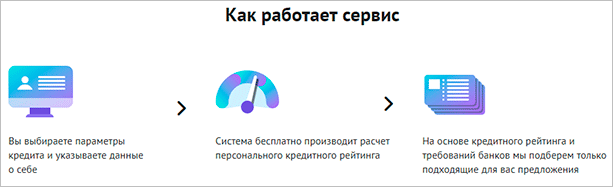

Например, на портале Банки.ру и его бесплатном сервисе “Мастер подбора кредитов”. Он пользуется популярностью – более 50 000 запросов в месяц.

Вы получите значение своего рейтинга. По критериям определите шансы на получение кредита. Кстати, на портале этот сервис и создан для того, чтобы подобрать для вас оптимальные предложения от банков на основе расчета кредитного рейтинга.

С сервисом сотрудничают такие известные и крупные банки:

На официальном сервисе БКИ Эквифакс вы можете бесплатно (один раз после регистрации) заказать кредитный отчет и скоринговый балл.

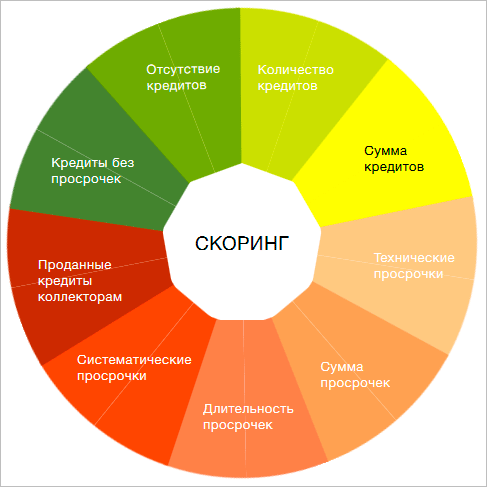

Факторы, которые влияют на результаты расчета.

В зависимости от того, какие факторы есть в вашей кредитной истории, и рассчитывается итоговая величина.

Источник 3. Получить информацию непосредственно у работников банка. Например, Сбербанк утверждает, что сообщает клиенту причину отказа. Я не могу это проверить, потому что ни разу не брала там кредит.

Источник 4. Обратиться к кредитному брокеру. Услуга не бесплатная, но он проанализирует всю имеющуюся информацию и сэкономит вам много времени.

Forbes провел опрос представителей банков по поводу вероятных причин отказа в кредите. Их оказалось две. Это плохая кредитная история и большое количество кредитов на одного заемщика. Сбербанк в половине случаев отказывает именно по этим причинам. У некоторых банков этот процент доходит до 70 %.

Что делать для повышения шансов на одобрение заявки

Предлагаю воспользоваться этими рекомендациями:

- Внимательно прочитайте условия, которые выдвигает банк к потенциальному заемщику. Они есть на официальном сайте кредитной организации. Не поленитесь и прочитайте приложенные документы – те, что мелким шрифтом на 50 страницах.

- Закажите кредитную историю и скоринговый балл. Проверьте документы на достоверность внесенных туда сведений. Оцените шансы на получение займа по рейтингу. Если они слишком малы, то стоит заранее подумать о возможности привлечения поручителя, страховки. На многие прегрешения банки закрывают глаза, если есть обеспечение кредита (автомобиль, квартира).

- Проверьте, нет ли у вас непогашенных задолженностей. Вам в помощь портал Госуслуги, сайты судебных приставов и налоговой службы.

- Закажите на работе справку о доходах и рассчитайте на кредитном калькуляторе ежемесячные платежи. Адекватно оцените ваши финансовые возможности. Они должны быть минимум в 2 раза выше, чем сумма платежей.

- Внимательно заполните заявку на кредит. Любая опечатка приведет к тому, что служба безопасности расценит это как фальсификацию данных.

- Приведите свой внешний вид в порядок.

Если не знаете, где взять кредит, то в отдельной статье я сравнила для вас банки с лучшими условиями.

Заключение

Думаю, что статья получилась исчерпывающей. Сложно найти еще причины, по которым откажут в кредите. Я прочитала интервью с несколькими руководителями крупнейших банков и БКИ. Полученную информацию структурировала и оформила в статье.

Если вы или ваши знакомые столкнулись с другими ситуациями, буду рада внести этот опыт в текст. Объем кредитования в стране продолжает расти, поэтому, думаю, он будет нелишним.

Почему отказывают в кредите: ТОП-10 причин отказа в кредите

Надежда Тихонова

| Видео (кликните для воспроизведения). |

Последние изменения: февраль, 2019 Кредиты и займы 0 65 Время чтения: 5 мин.

Иногда очень многое зависит от получения кредита, когда средства нужны здесь и сейчас. Множество финансовых организаций предлагают возможность – получить заемные средства, но практика такова, что далеко не всегда решение будет положительным. Предлагаем познакомиться с ТОП-10 причинами, почему отказывают в кредите, а также с теми действиями, которые стоит совершить при подобном развитии событий.

ТОП-10 причин отказов в кредите

Представьте себе ситуацию: вы подали заявку, но вам сказали «Нет»! Причины не были озвучены. Сказать со 100% уверенностью, почему так произошло, невозможно, так как следует изучать каждый пример по отдельности в сочетании с анализом персональных параметров. Однако, чтобы быть более уверенными в положительном исходе, рекомендуем учитывать 10 самых частых обоснований. Итак, разбираем причины.

Причина №1: особенности возраста

Большинство банков указывают, что выдача займов возможна совершеннолетним гражданам по мере достижения им 18 лет. Порой это случается только на бумаге, так как у молодых людей нередко нет нужной стабильности и достойного заработка. Более того, если речь идет о мужчинах, то велики шансы, что в любой момент они могут оказаться в армии, что, естественно, скажется на погашении. Здесь шансы увеличатся в разы, если кредит предполагает залог имущества. Тогда у банка будет больше гарантий и уверенности в завтрашнем дне. Это же относится и к пожилым заявителям.

Большинство банков указывают, что выдача займов возможна совершеннолетним гражданам по мере достижения им 18 лет. Порой это случается только на бумаге, так как у молодых людей нередко нет нужной стабильности и достойного заработка. Более того, если речь идет о мужчинах, то велики шансы, что в любой момент они могут оказаться в армии, что, естественно, скажется на погашении. Здесь шансы увеличатся в разы, если кредит предполагает залог имущества. Тогда у банка будет больше гарантий и уверенности в завтрашнем дне. Это же относится и к пожилым заявителям.

Причина №2: плохая кредитная история

Здесь все очевидно. Если вы когда-то уже брали кредиты, но не оплачивали свои обязательства в указанные сроки, то автоматически вы будете отнесены банков в категории клиентов, у которой высокий риск «невозврата». Это значит, что шансы на получение кредита очень малы, а единственный выход – исправление кредитного досье.

Причина №3: кредитной истории нет совсем

Еще один вариант, почему отказывают в кредите – полное отсутствие кредитной истории, особенно, если речь идет о займе серьезной суммы. Банк не может выяснить, серьезен ли заявитель по отношению к взятым на себя обязательствам. Тут уместен простой совет: лучше всего начинать с небольших сумм – тогда больше вероятность положительного ответа. Заодно начнет формироваться и кредитная история.

Причина №4: предоставление фиктивных данных и документов

Многие люди настолько сильно хотят гарантированно получить кредит, что осознанно идут на подлог, предоставляя на проверку поддельные документы. Так они выглядят заемщиком с хорошей кредитной историей. Более того, спрос рождает предложение. Можно найти массу объявлений о подобных услугах. «Изюминка» в том, что банки быстро распознают такую ложь. В лучшем случае, вам просто откажут. В худшем случае – вам придется отвечать по закону, вплоть до возбуждения уголовного дела.

Причина №5: маленький доход

Во всех банках существуют свои схемы расчетов, но, если сумма ежемесячного платежа в итоге будет превышать половину дохода, то рассчитывать на одобрение в большинстве случаев не приходится. Кредитные организации учитывают также дополнительные факторы, среди которых:

- Наличие иждивенцев.

- Невыплаченные другие кредиты.

- Наличие собственного жилья.

Обычно на сайтах банковских учреждений имеется специальный калькулятор, которым лучше воспользоваться до подачи заявки, чтобы объективно оценить свои шансы.

Причина №6: есть действующие кредиты

Практически все банки, как показывает практика, считают, что максимальное количество «открытых» кредитов – не более 3-4. Если их больше, значит, у заемщика проблемы с распределением финансов, и в любой момент он может угодить в так называемую «кредитную яму», даже, если до этой поры он своевременно погашал долги.

Причина №7: работа на ИП

Нередко люди жалуются: «Почему отказывают в кредите, если и работа на ИП имеется?». Да, такая тенденция налицо, так как подобный бизнес некоторыми банковскими учреждениями считается недостаточно надежным, поэтому заявители, у которых пусть и есть постоянная работа, но на ИП, относятся к категории с высоким риском потери регулярных доходов.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Причина №8: нет стационарного телефона

Да, эта причина, почему отказывают в кредите, не такая очевидная, но она имеет право на существование. Кредитные организации (не все, но их часть) требуют указание такого средства связи. Если номер не указан, то может последовать отказ. Позаботьтесь об этом заранее, вписав номера родственников, друзей, бухгалтерии на работе, руководства.

Причина №9: судимость

Даже когда нет просрочек, а кредитная история прекрасна, вам могут раз за разом давать отказ. Нередко это случается, если в биографии у заявителя когда-то была судимость, даже впоследствии снятая. Исключения, конечно, случаются, но это только подтверждает правило.

Причина №10: данные расходятся

Речь идет о таких случаях, когда заемщик разным банкам дает разные сведения о том, каковы у него доходы и место работы. Нужно понимать, что нередко у кредитных организаций есть возможность сравнения данных, и тогда отказ будет неизбежен.

Другие потенциальные причины

- У потенциального заемщика вид, не вызывающий доверия (неопрятность, принадлежность к субкультурам и так далее).

- Присутствие в анамнезе серьезных заболеваний.

- Наличие в семье недобросовестных заемщиков.

- Нет полиса страхования жизни.

- Часто говорят «Нет» беременным и находящимся в декрете женщинам, хотя никогда не озвучивают напрямую, что причина, почему отказывают в кредите, такова.

Алгоритм действий при отказе в кредите

Во-первых, стоит запомнить, что вам никто не даст официальный ответ, почему отказывают в кредите. Стоит найти причины самостоятельно:

- Запросите кредитную историю в БКИ и проанализируйте ее. Нередко там могут оказаться просто недостоверные сведения, например, о несуществующем кредите и даже просрочках по нему. Если вы найдете ошибки, то можете обратиться с заявлением в БКИ, к которому будут приложены документы, подтверждающие вашу правоту. К таким документам можно отнести и копии платежных квитанций, и приходные ордера и так далее.

- Также, чтобы понять, почему отказывают в кредите, можно обратиться за помощью к кредитным брокерам, которые смогут быстро провести анализ вас как заемщика по методологии банков. В итоге вам объяснят, почему вам говорят «Нет» и помогут исправить текущее положение дел.

Также рекомендуем изучить несколько советов, которые могут пригодиться. Даже, если в одном банке вам отказали, это не значит, что все потеряно:

- Оставьте заявки во все кредитные организации, предоставляющие подобную возможность, благо сегодня это можно сделать, даже не покидая своего дома, через Интернет. Так вы в разы увеличите % потенциального одобрения.

- Если вы наверняка знаете, что проблема кроется в плохой кредитной истории, то нужно начать исправлять ее (об этом сказано ниже).

- Если все методы перепробованы, то остается возможность получения займа под залог недвижимого имущества. Опыт показывает, что они одобряются с большей охотой.

- До подачи заявки рассчитывайте допустимый платеж по кредиту, вычитывая из ежемесячной зарплаты регулярные платежи (квартплату и так далее) вкупе с прожиточным минимумом. В идеале, полученная сумма должна быть меньше 50% оставшихся средств. Если условие нельзя соблюсти, оставляйте заявку на меньшее количество денег.

- Если ни один банк не дал вам одобрение, а финансы нужны «еще вчера», то остается еще один вариант на самый крайний случай. Это микрофинансовые организации, которые говорят заветное «Да» почти всем, но и процентные ставки там НАМНОГО выше.

- На протяжении 15 лет не брать кредиты. Тогда все начнется, как говорится, с «чистого листа». Понятно, что в большинстве случаев такое развитие событий невозможно, так как нужно решать вопрос «здесь и сейчас».

- Другой вариант – регулярно (и, чем чаще, тем лучше) брать небольшие по размерам ссуды, добросовестно и своевременно их погашая. В итоге уже через какое-то непродолжительное время, кредитная история станет положительной.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Список банков, где дают кредит без отказа

Существуют ли банки, которые одобряют кредиты всем

На сегодняшний день в интернете представлено множество банков, предлагающих кредиты с вероятность в 100%. В связи с этим возникают вопросы — насколько правдивы эти предложения и существуют ли банки, где дают кредит без отказа?

На самом деле, отрицательный результат возможен везде. Различие в том, что в одних банках процент одобрений выше, в других – существенно ниже. Чем выгоднее ссуда — тем больше отказов от кредитной организации. Займы под 20-35% одобряют почти всем желающим, однако их выгода для заемщика сомнительна.

Чтобы максимально сэкономить, рассчитывайте ставку и срок, в течение которого необходимо выплатить задолженность. Пользуйтесь различными кредитными продуктами в зависимости от ситуации:

- Если деньги нужны на 1-2 месяца, оформите кредитную карту с периодом, когда проценты не начисляются. В Сбербанке и Тинькофф грейс-период соответствует 50 дням, в Альфа-Банке – длительностью до 100 дней для закрытия займа без начисления процентов.

- Зарплатным или корпоративным клиентам, держателям депозитов или ипотечным заемщикам банки Восточный и Ренессанс кредит выдадут ссуду под 11-12%. Новый клиент получит одобрение по ставке на 3-4% выше минимальной.

- В СКБ-Банке и отделениях УБРиР, оформят экспресс-заем по двум документам. Ставка по такому кредиту 9,9-11%, однако шансы на одобрение одни из самых высоких на финансовом рынке.

Если брокер окажется «черным», такое сотрудничество может негативно сказаться на кредитной истории гражданина. Дело в том, что посредник заинтересован в одобрении клиентской заявки любой ценой. Чтобы добиться результата, он рассылает запросы в десяток и более банков, а каждый отказ по запросу уменьшает кредитный рейтинг заемщика.

Нездоровую активность заметит и банк, когда гражданин подаст запрос на кредит самостоятельно. Если у организации появится тень сомнения в надежности заявителя, в кредите будет отказано. Заявка клиента даже не сможет пройти проверку системой скоринга.к содержанию ↑

Почему могут отказать в кредите

Любой банк заинтересован в выдаче как можно большого количества кредитов, но стремится снизить риски невозврата, ограничив выдачу займов неблагонадежным заемщикам. Если пришел отказ, для принятия такого решения у кредитора были веские основания:

- проверка показала, что у заявителя испорчен кредитный рейтинг;

- гражданин — резидент РФ, но еще не получил гражданство (исключение – ипотека);

- в анкете заемщика предоставлены недостоверные данные;

- у заявителя слишком низкий доход, не соответствующий сумме займа;

- потенциальный заемщик имеет неофициальную заработную плату;

- у гражданина более 3 открытых кредитов с высокой задолженностью;

- проверка подтвердила наличие просрочки по текущим платежам.

Отказ также возможен, когда заемщик не соответствует возрастным требованиям банка. Сложно получить кредит молодым людям до 21 года, даже если они уже прошли испытательный срок и имеют больше года официального стажа. Также возникают трудности при кредитовании после 65 лет. В этом случае целесообразно выбирать специальные программы для пенсионеров.

Причины отказа финансовой организацией не разглашаются. Однако со многими клиентами, учреждения готовы сотрудничать на альтернативных условиях. Кредитор может предложить оформить заем на меньшую сумму или выдать кредит с увеличенным сроком выплаты.

Список банков, где одобряют кредиты всем

Отказы возможны в любой организации. Однако есть банки, отмеченные клиентами как учреждения с высокой лояльностью. Наибольшая вероятность одобрения запроса в следующих финансовых организациях:

- МКБ – займы до 3 млн по ставке от 10,9% ежегодно;

- Ренессанс кредит – от 10,5% на сумму до 700000 рублей;

- ОТП Банк – ссуда до 4 000 000 по ставке от 10,5% за год;

- Восточный – наличными или на карту до 500 000 под 11,5% и выше;

- Почта Банк – кредит до 1 500 000 по ставке от 12,9% годовых;

- Хоум Кредит – быстрый заем до 1 000 000 с выплатой от 10,9%;

- УБРиР – займы до 200 000 с переплатой свыше 16,5% ежегодно.

Кредиты с высокой вероятностью одобрения и быстрым оформлением подразумевают высокие ставки. Если есть время на ожидание, сбор справок и поиск кредитора, можно выбрать наиболее приемлемые условия оформления.

Самые высокие шансы принятия положительного решения в банке, где заемщик уже брал и успешно выплатил кредит ранее. Лояльные условия получит держатель депозита, работник компании-партнера, а также участник зарплатного проекта.к содержанию ↑

Как повысить шансы на одобрение заявки

Чем больше документов предоставил потенциальный заемщик, тем выше шансы на одобрение. Полный пакет документов от работодателя, собранный не более недели назад, станет дополнительным плюсом. Запросите в бухгалтерии справку о доходах, в отделе кадров получите копию трудовой с печатью организации-работодателя. Если гарантий недостаточно, позаботьтесь о залоге или предложите родственникам стать поручителем.

Дополнительными факторами, повышающими вероятность положительного ответа будет открытый в банке счет, оформленная займы или зарплатная карта, регулярно пополняемый депозит. Готовность предоставить в залог имущество или транспортное средство также положительно оценивается кредитором.

Что делать, если банки отказывают в кредите

Если банк, после проверки документов отказал в получении кредита, обратите внимание на микрокредитные организации. В МФО небольшую сумму выдадут без проблем даже гражданам с испорченным рейтингом, просроченными платежами и долгами. Справки от работодателя не потребуются, необходим только паспорт.

За микрозаймом можно обратиться в ближайший офис или подать заявку онлайн, а деньги получить на карту. Чтобы перевод прошел успешно, важно предоставить данные личной банковской карты Visa, МИР или MasterCard. Систему переводов Maestro поддерживают не все МФО, поэтому уточняйте информацию перед оформлением.к содержанию ↑

Альтернативные источники кредитования

Если вариант с оформлением ссуды в МФО не для вас, попробуйте найти частного кредитора, выдающего кредиты из личных накоплений. Для этих целей потребуется закладная на имущество или фиксирование обязательств в расписке.

Владелец украшений может отнести ценности в ломбард, а собственник авто – заложить ПТС. Ставки по таким займам составляют от 0,5-3% в день, сумма кредита – не более 50-60% от рыночной цены объекта залога.

Почему банки отказывают в кредите?

Внезапный финансовый кризис зачастую заставляет людей всерьез задумываться о получении кредита. Обычно люди даже не задумываются о том, что могут получить отказ в кредите. Оказывается стабильная работа и официальная зарплата еще не являются гарантом получения необходимого кредита. Порой банки отказывают даже надежным клиентам.

Люди хотят быть уверены заранее, до того как терять время на сбор документов, что не получат отказа в кредите, но наверняка вам эту информацию никто не скажет. Разберем в этой статье подробно возможные причины отказа банка.

Кто принимает решение о выдаче кредита?

Для того, чтобы банковский специалист озвучил вам решение о предоставлении кредита, с вас потребуют множество документов и справок. Но по сути, во всех банках решение о предоставлении кредита может приниматься:

- Компьютером (на специальной программе с заложенным скорингом высчитывается ваш уровень надежности, а затем принимается решение);

- Коллегиальным органом (собрание, на котором обсуждается ваша кандидатура, значение голоса каждого участника имеет одинаковую силу).

Таким образом, если кто-то утверждает, что у него есть свой человек в банке, который поможет с займом — это неправда.

Банки могут отказывать в кредитах без объяснения причин. Приведем ниже возможные случаи отказа.

Самые распространенные причины отказа

Отказ в кредите из-за зарплаты

В большинстве случаев люди получают отказ из-за низкой заработной платы. Банки всегда устанавливают пределы того, каким должен быть ежемесячный платеж от зарплаты заемщика, обычно это ограничение составляет 40% от доходов кредитополучателя. Если данная цифра превышает поставленные пределы, то заемщику скорее всего откажут, ведь банки не любят идти на риски. Самая главная причина отказа банка в выдаче займа – это низкая платежеспособность клиента.

Также отказать вам могут и, наоборот, из-за высокой зарплаты. Такой отказ вы можете получить в случае, если попросите займ на маленькую сумму. К примеру, если вы возьмете кредит на 20 тысяч рублей, а в месяц получаете доход 80 тысяч рублей, то банк вам скорее всего откажет. Таким клиентам банки отказывают из-за того, что кредит скорее всего будет погашен досрочно и банк получит мало выгоды с такой сделки.

Чёрный список

Почти все банки ведут чёрные списки неблагонадёжных клиентов. Человек мог попасть туда, даже если он не брал кредит, а имел какие-либо инциденты с банком-кредитором. Также банки могут обратиться в бюро кредитных историй и получить сведения о ваших обязательствах перед другими финансовыми организациями, узнать сведения о прошлых кредитах, просрочках и тому подобное.

Отказ из-за других займов

Отклонить заявку могут при наличии у заявителя действующего непогашенного кредита. Если же кредиты взяты сразу в нескольких банках, то шансы получить отказ намного выше.

Также клиент рискует получить отказ, если он вовсе ни разу не брал займ, а теперь хочет получить в кредит достаточно крупную сумму. У такого клиента нет никакой кредитной истории, поэтому банк не рискнет выдавать ему большую сумму.

Таким же странным поводом для отказа является наличие нескольких досрочно погашенных кредитов. Казалось бы, именно такого клиента и ждут банки, но не все так просто. Если клиент гасил прошлые кредиты слишком быстро, то банки зарабатывали намного меньше, чем могли бы заработать с этих сделок. Поэтому такой фактор может стать достаточно веской причиной отказа по кредиту.

Кредитная история

Веской причиной для отказа в предоставлении займа является наличие плохой кредитной истории. Если вы уже брали займы, но не соблюдали кредитный договор, получали просрочки и штрафы, то банк вправе вам отказать.

Также банки могут отнестись с настороженность к новым клиентам, которые уже погашали кредит, но в других банках. В таком случае, вас скорее всего спросят почему вы не обратились к прошлым банкам и кредиторам.

Скоринговая проверка

Как было указано выше, один из методов принятия решения — проверка данных на компьютерной программе с помощью скоринга. Вы можете получить отказ, если наберете мало баллов в скоринге. Баллы оценивают различные факторы клиента: зарплату, образование, имущество клиента и другое. Программы работающие по системе скоринга в банках могут быть различные.

Отказ когда предоставленные данные неверны

Банки могут отказать из-за неправильно указанных данных клиента. Здесь в некоторых случаях дело может дойти и до судебных разбирательств по факту подделки или мошенничества. Этот фактор – гарантия отказа.

Судимости

Если у клиента имеется судимость, это насторожит банк кредитора и может послужить отказом. При наличии судимость вероятность отказа зависит от степени тяжести совершенного преступления и вида наказание. Если клиент был осужден за финансовые махинации, то кредит ему не дадут. Если клиент судим за тяжкое преступление, то также получит отказ.

Стаж работы

Если клиент имеет небольшой стаж работы, то этот фактор может послужить поводом для отказа. Важным требованием банков является официальное трудоустройство клиента более полугода. При этом данный срок должен быть с одного места работы.

Работа у индивидуальных предпринимателей тоже может послужить отказом, так как банки считают, что такая работа не настолько надежна и стабильна.

Связь

Банкам важно, чтобы у клиента имелись средства связи. Поэтому если клиент не указывает контакты, номера телефонов с работы, дома и мобильного, то это настораживает кредитора. Если же сумма займа небольшая (до 15 тысяч), то банк особо не придает этому значения.

Психическое здоровье

Безусловным поводом для отказа будет служить наблюдение в психиатрической больнице, состояние на наркологическом контроле. Если договор с таким клиентом будет заключен, то в дальнейшем кредитный договор могут посчитать недействительным, могут начаться судебные разбирательства. Клиента на момент подписания договора могут признать невменяемым.

Из-за опасной деятельности

Если клиент ведет опасный образ жизни, например, является военным, работает в правоохранительных органах, в МЧС, на другой работе, где присутствует риск для жизни, либо, если живет в горячей точке, то ему могут не дать займ. Также в случае оформления кредитного договора, банк скорее всего навяжет оформление страховки по кредиту.

Возраст

Законодательно кредиты могут оформлять лица с 18 лет, но на практике банки устанавливают собственные возрастные ограничения. Обычно минимальный возраст выдачи 21-25 лет, а максимальный — 55-60, в некоторых банках эти сроки смещаются.

Прописка

Также сильным аргументом при отказе может послужить отсутствие местной прописки или отсутствие гражданства РФ. Также фактором является то, что вы часто меняете место жительства.

Впечатление о заявителе

При беседе с заявителем банковский работник его оценивает, и если внешний вид заёмщика и манера поведения не нравятся во время консультации, то менеджер может указать в анкете свое мнение о клиенте. Неопрятный вид, татуировки, странное поведение могут не понравиться сотруднику.

Цель кредита

Цель должна соответствовать кредитной программе. Если же вы назовете сомнительную цель кредита, то можете его не получить.

Важно, что причиной непредоставления кредита могут послужить приводы в милицию, инвалидность, отсутствие залога, поручителей, и т.д. Важную роль в принятии решения играет сумма займа, чем она больше, тем серьезнее требования банка.

Как узнать причину отказа в кредите?

| Видео (кликните для воспроизведения). |

Поэтому есть вариант узнать причину самостоятельно, можно узнать кредитную историю из бюро кредитных историй. Либо вы можете обратиться к кредиторному брокеру, который проверит вашу кредитную историю за вас и скажет почему банк вам не предоставил кредит. Из этих данных вы поймете, что нужно сделать, чтобы вернуть доверие банков.Если приведенные ниже причины к вам не относятся, но вы все равно получили отказ, то вам необходимо обратиться к помощи специалистов. По ГК РФ банк не обязан сообщать вам причину отказа.

Источники

Прыкин, Б.В. Компактэкономика. Курс лекций; М.: Academia, 2011. — 500 c.

Болдырев, В. А. Конструкция юридического лица несобственника. Опыт цивилистического исследования / В.А. Болдырев. — М.: Статут, 2012. — 368 c.

Чиркин, В. Е. Основы сравнительного правоведения / В.Е. Чиркин. — М.: МОДЭК, НОУ ВПО Московский психолого-социальный университет, 2014. — 392 c.- Энциклопедия будущего адвоката: моногр. ; КноРус — М., 2012. — 1000 c.

- Кучерена Анатолий Бал беззакония. Диагноз адвоката; Политбюро — М., 2015. — 352 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .