Содержание

- 1 О возможности выбора пенсионером доставочной организации, с которой Отделением ПФР договор о доставке пенсий не заключен

- 2 ИПК пенсия — что значит и как расчитывается

- 3 Индивидуальный пенсионный коэффициент: расчет и начисление

- 4 Максимальный ИПК: актуальное значение

- 5 Как формируется и рассчитывается будущая пенсия

- 6 Что значит ИПК для размера пенсии: описание и критерии

О возможности выбора пенсионером доставочной организации, с которой Отделением ПФР договор о доставке пенсий не заключен

Порядок выплаты и организации доставки страховых пенсий (далее – пенсия) регулируется Федеральным законом от 28.12.2013 г. № 400-ФЗ «О страховых пенсиях», а также Правилами выплаты пенсий, осуществления контроля за их выплатой, проведения проверок документов, необходимых для их выплаты, начисления за текущий месяц сумм пенсии в случае назначения пенсии другого вида либо в случае назначения другой пенсии в соответствии с законодательством Российской Федерации, определения излишне выплаченных сумм пенсии, утвержденных приказом Минтруда России от 17.11.2014 г. № 885н (далее – Правила выплаты).

В соответствии с пунктом 23 Правил выплаты доставка пенсии производится через доставочные организации, с которыми заключены договоры о доставке пенсий, типовая форма которых утверждена Министерством труда и социальной защиты Российской Федерации.

В то же время норма о возможности организации взаимодействия по вопросам доставки пенсий только на основании соответствующих договоров, не ограничивает пенсионера в праве выбора организации для доставки пенсии кругом тех доставочных организаций, с которыми территориальным органом ПФР договоры заключены.

Если пенсионер выбрал для доставки пенсии организацию, с которой у территориального органа ПФР договор не заключен, то в этом случае рассмотрение заявления пенсионера о доставке пенсии приостанавливается до заключения договора, но не более чем на три месяца. При этом в заявлении о доставке пенсии пенсионером указывается доставочная организация, которая будет доставлять ему пенсию на период заключения договора.

После заключения договора доставка пенсии осуществляется через выбранную доставочную организацию.

При отказе выбранной пенсионером организации от заключения договора территориальный орган ПФР информирует об этом пенсионера, а также сообщает ему о необходимости выбора другой доставочной организации, с которой территориальным органом ПФР заключен договор.

ВНИМАНИЕ: Получатель пенсии и (или) иной социальной выплаты имеет право выбрать доставочную организацию путем подачи заявления в территориальный орган ПФР лично, через Единый портал государственных и муниципальных услуг, «Личный кабинет гражданина» на сайте ПФР (при наличии регистрации на портале госуслуг), через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ), а также направления по почте.

ИПК пенсия — что значит и как расчитывается

Получите квалифицированную помощь прямо сейчас! Наши пенсионные юристы проконсультируют вас по любым вопросам.

Начиная с 1990-х годов в нашей стране, одна за другой, происходят пенсионные реформы. Каждая из них вносит различные коррективы в порядок начисления пенсионных выплат. ФЗ №27 от 1996г. установил понятие «страховой стаж», а тремя годами позже ФЗ №165 внёс коррективы в это понятие. С 2002 года страховой стаж практически полностью заменяет существовавший до этого трудовой стаж. А в 2013г. принят ФЗ №400, «О страховых пенсиях», с которым в жизнь всех трудящихся вошло ещё одно нововведение — страховой пенсионный балл, или, официально, индивидуальный пенсионный коэффициент (ИПК).

Что такое ИПК?

Со вступлением в 2015г. в действие ФЗ №400, вводится новая формула подсчёта страхового стажа. Отныне главной единицей измерения стажа становятся не годы, отданные трудовой деятельности, и не денежная сумма, перечисленная в виде взносов в ПФР, а некая абстрактная единица — пенсионный балл. Большинство пенсионеров, и без того запутанных и сбитых с толку многочисленными реформаторскими нововведениями предыдущих лет, и по истечении 4 лет не могут понять — что такое пенсионные баллы, и как они начисляются?

Как соотносятся пенсионный порог и пенсионные баллы?

Новое пенсионное законодательство с 2015 года поставило новое условие для получения страховой пенсии. Трудящемуся гражданину, чтобы претендовать на страховую пенсию, требуется не просто достичь пенсионного возраста, но и иметь в своём активе определённое количество баллов индивидуального коэффициента.

На момент введения данного порядка, пенсионеры должен был заработать не менее 6,6 ИПК. С каждым годом этот размер увеличивается вместе с пенсионным возрастом, и в текущем, 2019 г. этот показатель составил 16,2 балла. Закончиться его рост должен в 2025 году, когда пенсионный возраст достигнет для мужчин 65, а для женщин — 60 лет. К этому времени требуемый минимальный размер ИПК составит 30 баллов.

Как видим, в пенсионных расчетах фигурирует два понятия:

- Пенсионный возраст.

- Пенсионные баллы.

Рассмотрим, как влияют они на порядок начисления пенсионных выплат. Пенсионный возраст устанавливается для всех рабочих и служащих в качестве определённого порога, по достижении которого он вправе оставить работу и уйти на покой. При этом ему гарантированно начисляется пенсия по старости, равная сегодня среднероссийскому прожиточному минимуму, то есть, немногим больше 11 тыс. рублей.

По достижении человеком возраста ухода на пенсию, он кроме пенсии по старости, имеет право на начисление страховой пенсии. Она является солидной прибавкой к минимальной пенсионной выплате по старости. Величина этой страховой пенсии напрямую зависит от ИПК — количества страховых баллов, заработанных гражданином за время трудовой деятельности.

Порядок исчисления количества ИПК

Начисление балов производится сотрудниками ПФР, и зависит от целого ряда факторов. Прежде всего, на количество накопленных баллов ИПК влияет, какой тип накоплений выбран гражданином. Если он выбирает исключительно страховой вид пенсии, то максимальное количество баллов, которое ему может начисляться в 2025г., составит 10.

В 2019 году, пока процесс повышения минимального количества ИПК не завершён, работающему человеку в год может начисляться не более 8,6 балла.

При выборе будущим пенсионером комбинированного варианта, сочетающего и страховую, и накопительную пенсию, максимальное количество баллов снижается до 6,25. Это связано с тем, что более четверти выплачиваемых в фонд ПФР взносов шло в накопительную часть.

Заморожены накопительные отчисления были в 2014г., и с тех пор этот мораторий ежегодно продлевается. В прошлом 2018г. президент подписал указ о новом продлении моратория до 2020г.

Правда, у потенциального пенсионера есть возможность значительно увеличить количество заработанных баллов при добровольной отсрочке выхода на пенсию. Чем дольше гражданин продолжает работать, и не обращается за назначением социальной пенсии, тем больше ему начисляется бонусных баллов. Например, человек обратился за страховой пенсией лишь спустя 5 лет по достижении им необходимого возраста, то количество начисленных ему баллов ИПК автоматически увеличивается на 45%.

Имеет индивидуальный пенсионный балл и денежное исчисление. На 2019 год один балл «стоит» 87,2 рубля, и его стоимость растёт с каждым годом. Повышение цены ИПК производится для компенсации обесценивания национальной валюты в результате инфляции.

Величина ИПК

Первоначально установленный в 2015г. минимальный порог ИПК с каждым годом растёт. Если первоначально он составлял 6,6, то в настоящее время повысился до 16,2. С помощью приведённой ниже таблицы работники предпенсионного возраста могут ознакомиться, какой размер ИПК им потребуется к моменту ухода на пенсию для получения страховых пенсионных платежей.

Какой ИПК необходим для выхода на пенсию?

В отличие от пенсионного возраста, набранное минимальное количество ИПК ещё не является основанием для начисления страховых выплат. Если гражданин, достигший установленного ФЗ №350 возраста выхода на пенсию, вправе оформить пенсию даже при нехватке у него требуемых баллов. В этом случае ему выплачивается так называемая «пенсия по старости», равная прожиточному минимуму.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2019г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Как рассчитывается пенсия с учётом ИПК?

Расчёт страховой пенсии сотрудниками ПФР производится по следующей формуле:

Пс = ИПК х СПБ + ФВ

- Пс — размер страховой пенсии.

- ИПК — совокупность всех индивидуальных пенсионных баллов, заработанных гражданином за свою трудовую деятельность.

- СПБ — стоимость одного пенсионного балла в момент проведения вычислений.

- ФВ — величина фиксированной выплаты, которая назначается любому работнику, достигшему возраста ухода на пенсию.

Для наглядности разберём пример. Допустим, некий работник, выходящий на пенсию в нынешнем году, за свою трудовую жизнь смог заработать 100 баллов страхового стажа. Подставляем в вышеприведённую расчётную формулу вместо буквенных обозначений конкретные цифровые значения.

100 баллов х 87,2 руб. + 5334 рубля = 14058 рублей

Именно такая сумма будет назначена ему к получению в качестве пенсионной выплаты. Но этот размер пенсии не является окончательным, установленным раз и навсегда. Ежегодно в стране производится индексация размера выплачиваемых пенсий на определённый процент.

Обычно величина индексации зависит от размера инфляции за прошедший финансовый год. Работающим пенсионерам индексация не положена, но они могут рассчитывать на ежегодный перерасчёт размера пенсии, в соответствии с заработанными ими за прошедший год баллами.

Онлайн калькулятор для расчёта пенсии по ИПК

Для удобства расчета полагающейся пенсии в соответствии с наработанными ИПК-баллами, сотрудниками Пенсионного фонда был разработан онлайн-калькулятор. Находится он на официальном сайте ПФР, по электронному адресу http://www.pfrf.ru/eservices/calc/.

Там же имеется подробная инструкция, как пользоваться предложенной программой для расчёта пенсии в каждом индивидуальном случае.

Заключение

Расчёт индивидуальных пенсионных коэффициентов и исчисление размера страховых пенсий, на первый взгляд, процедура весьма сложная. Однако, если не пожалеть времени, то любому гражданину по силам самостоятельно произвести необходимые расчеты. В крайнем случае, можно воспользоваться онлайн-калькулятором, или обратиться за содействием к работникам ПФР.

Индивидуальный пенсионный коэффициент: расчет и начисление

Пенсионное законодательство России постоянно совершенствуется. Основной целью новшеств является максимальная забота о человеке. Гражданам, вышедшим на заслуженный отдых, полагаются определенные выплаты по линии государства. Величина страховой пенсии зависит от разных показателей, основным из которых является индивидуальный пенсионный коэффициент. Его значение подлежит ежегодному пересмотру, что приводит к увеличению выплат пенсионерам.

Что такое ИПК для расчета пенсии

Согласно российскому законодательству все официально трудоустроенные граждане должны регистрироваться в системе обязательного пенсионного страхования (ОПС). Наниматель со своей стороны обязан ежемесячно перечислять взносы за работников в Пенсионный фонд России (ПФР) как гарантию того, что в будущем человек будет получать причитающуюся ему страховую пенсию. Размер довольствия напрямую зависит от индивидуального пенсионного коэффициента (далее также ИПК, индивидуальный ПК, персональный коэффициент).

Применять индивидуальный ПК для расчета страховой пенсии (СП) начали после проведенной в 2015 году реформы. Данный показатель лежит в основе формулы, которая применяется для подсчета пенсионной выплаты. Рассчитывается коэффициент для каждого человека индивидуально и выражается в баллах. Их количество зависит от величины перечисленных страховых взносов. Это означает, что чем выше «белая» зарплата, тем на большую пенсию вправе рассчитывать гражданин.

Нормативно-правовая база

Российское пенсионное законодательство не является совершенным, поэтому постоянно претерпевает определенные изменения. Суть их – обеспечить достойное существование гражданина, который вышел на заслуженный отдых. До проведенной в 2015 году пенсионной реформы в РФ основным законодательным актом, который регулировал выплаты, был закон № 173-ФЗ (17.12.2001). Согласно ему все граждане, достигшие граничного возраста, имели право оформить трудовую пенсию по старости. На тот момент она состояла из двух обособленных частей – страховой и накопительной.

После 2015 года понятие «трудовая пенсия» фактически прекратило свое существование. Вместо этого выделяют два вида пенсий работающим гражданам:

- страховая (регулируется законом №400-ФЗ, принятым 28.12.2013);

- накопительная (вопросы освещены в законе №424-ФЗ от 28.12.2013).

Как формируется пенсия застрахованного лица

Размер пенсионных выплат строго индивидуален. С 2015 г. для расчета довольствия применяется специальная формула:

СП = ИПК × СИПК × К1 + ФБ × К2,

- СП – размер довольствия для пенсионера;

- ИПК – количество индивидуальных баллов, которые были начислены гражданину за весь период официальной трудовой деятельности;

- СИПК – стоимость индивидуального пенсионного коэффициента (на 2019 г. – 81,49 рублей);

- ФВ – фиксированная (базовая) выплата (на 2019 – 4982,90 рублей);

- К1, К2 – премиальные коэффициенты, размер которых зависит от возраста выхода на пенсию (позднее законодательно установленных рамок).

Для большего понимания можно привести небольшой пример. Так, человек, вышедший на пенсию в апреле 2019 г., имеет индивидуальный ПК, равный 110. Размер его довольствия составит 13 946 рублей 80 копеек (110 × 81,49 р. + 4982,90 р. = 13 946,80 р.). При условии, что гражданин вышел на заслуженный отдых позже положенного срока на пять лет, будет дополнительно применяться повышающий коэффициент К1=1,45 и К2=1,36. Итоговая сумма ежемесячной выплаты будет равна 19 774 рублям 40 копейкам (110 × 81,49 р. × 1,45 + 4982,90 р. × 1,36 = 19 774,40 р.).

Условия получения

Назначение и выплата СП происходит при соблюдении определенных условий. Согласно информации, приведенной на официальном сайте ПФР, ими являются:

Максимальный ИПК: актуальное значение

При расчете пенсионного пособия следует учитывать индивидуальный пенсионный коэффициент. Для каждого гражданина он будет свой и сформирован, исходя из важных трудовых нюансов.

Рассмотрим, что такое ИПК или пенсионный балл, на что он влияет, определим, каков должен быть его размер для получения пенсии в 2019 и последующих годах, а также расскажем, кто сможет получить повышенный ИПК.

Содержание статьи:

Что такое индивидуальный пенсионный коэффициент, и как он формируется?

Индивидуальный пенсионный коэффициент представляет собой особый показатель, отражающий в себе права работающих граждан на будущую пенсию, которые были застрахованы в системе ОПС.

ИПК по-другому называют пенсионным баллом. Действительно, он измеряется в баллах. Пенсионные баллы формируются на индивидуальном лицевом счете гражданина РФ, и образуются из отчислений по страховым взносам, которые уплачивает работодатель.

Не стоит путать пенсионный коэффициент с пенсионным капиталом , хоть и обозначения у них одинаковые — ИПК. Второе понятие расшифровывается, как новая система негосударственного пенсионного обеспечения. О ней подробно вы можете узнать в нашей статье .

Показатель ИПК «не берется из воздуха».

При его формировании учитывают:

- Официальный стаж трудовой деятельности будущего пенсионера.

- Периоды жизни, не связанные с работой гражданина. Например, период службы в армии для мужчин или период, когда женщина находилась в отпуске по уходу за ребенком, или время, когда россиянин уделил уходу за инвалидом.

- Размер официальной зарплаты.

Можно сделать вывод, что ИПК — это пенсионный капитал, который до реформы 2015 года использовали в расчете пенсионных пособий, но переведенный в балловую величину.

От того, сколько баллов гражданин накопит за весь трудовой период, будет решено — назначать, или нет, пенсионное пособие.

Формула и расчет индивидуального пенсионного коэффициента

Для расчета индивидуального пенсионного коэффициента используется формула, утвержденная в статье 15 закона федерального уровня под номером 400.

Формула расчета индивидуального пенсионного коэффициента (ИПК):

ИПК = (ИПКс + ИПКн) * КвСП,

- ИПК — общее количество баллов на день назначения пенсии.

- ИПКс — заработанные баллы до января 2015 года.

- ИПКн — количество пенсионных баллов, накопленных после проведения реформы

- КвСП — коэффициент повышения ИПК (в случае более позднего обращения за назначением выплаты).

Итак, чтобы не было недопонимания, обратите внимание на такие нюансы расчета:

- Величина ИПКн рассчитывается за каждый год трудовой деятельности и зависит от перечисленных работодателем взносов.

- О заработанных баллах до 2015 года можно узнать в ПФР, лично или онлайн через сайт госуслуг.

- Повышающий коэффициент (последний показатель в формуле) может быть применен, если гражданин обращается за назначением пенсионного пособия позже или досрочно до установленной планки пенсионного возраста.

- Для расчета ИПКн следует использовать утвержденную законом формулу.

|

Роль пенсионных коэффициентов состоит в том, что они отражают трудовую деятельность населения страны.

При вычислении пособий баллы переводятся в денежное выражение. В настоящее время ИПК рассматривается как основная составляющая пенсионного обеспечения.

К примеру, средний размер пособия по стране в 2019 году составляет 15100 рублей. В этой сумме только 5334,19 — это фиксированная часть, остальное складывается при использовании накопленных гражданином баллов.

Что влияет на величину баллов

Количество коэффициентов, поступающих на счет пенсионера, в полной мере зависит от того, каков уровень заработной платы работника.

Максимальный коэффициент складывается из 2 показателей:

- получение гражданином высокой зарплаты;

- добросовестное перечисление работодателем взносов за конкретного сотрудника в ПФР.

На фирмы возложена обязанность относительно ежемесячного перевода средств в пенсионные органы. Перечисления в ПФР являются страховыми взносами. За счет данных средств формируется пособие.

Максимальное количество пенсионных баллов ограничивается государством. Речь идет о величине ИПК, которое можно заработать за 1 год. Оно равно 9,13. Данный показатель повышается ежегодно.

Денежное выражение максимального ИПК

Государственными органами ежегодно устанавливается стоимость 1 балла. Она меняется в зависимости от уровня инфляции. К примеру, по состоянию на 2019 год этот показатель составляет 87,24 рубля. Для сравнения в 2018 году он равнялся 81,49.

Также в настоящее время уже известно, какова будет стоимость балла в будущем.

ИПК будет стоить:

- 2020 год – 93,0 рубля;

- 2021 сумма составит 98,86;

- 2022 год – 104,6 рубля;

- 2023 – 110,5;

- 2024 год – 116,6.

В перечисленных периодах процедура индексации будет проводиться не как обычно в начале февраля каждого года, а в январе. Максимальный ИПК в переводе на денежное выражение равняется 9,13*87,24 = 796,5 рубля.

Предел пенсионных баллов в 2019 и следующих годах

В рассматриваемом направлении применяются положения Федерального закона №400 от 2013 года «О страховых пенсиях». В акте отражено, какой самый большой коэффициент при начислении пенсии может быть взят за конкретный год.

Установленные предельные показатели невелики. Это говорит о том, что у гражданина не получится существенно повысить размер пенсии. За год в пенсионную копилку получится положить ограниченное количество ИПК.

В 2019 году максимум установлен в размере 9,13 балла. К 2020 этот показатель возрастет до 9,57. Для трудящегося населения в 2021 году предусматривается возможность накопить за год 10 баллов.

Пример прироста пенсии при использовании максимального ИПК

Чтобы понимать, как рассчитываются пенсии, потребуется рассмотреть конкретный пример. Гражданин сможет самостоятельно вычислить величину прироста к пенсии.

Использовать нужно формулу, отраженную ниже.

- П – добавка к пособиям;

- С – стоимостное выражение ИПК;

- Б – максимальное допустимое количество баллов, которое можно получить за год.

Путем подставки нужных значений получается: 87,24*9,13 = 796,5 рубля. Для будущей выплаты гражданин сможет за 2019 год заработать указанную сумму. Чтобы получить такую набавку сотруднику необходимо на протяжении всего периода получать высокую зарплату (примерно 90000 – 100000 рублей за месяц).

С заработка в Пенсионный фонд перечисляется 16%. Максимальная сумма переводов в 2019 году установлена как 1 150 000 рублей.

Если у работника небольшая зарплата, сколько баллов он накопит

| Видео (кликните для воспроизведения). |

Для большинства граждан, осуществляющих трудовую деятельность, средний уровень заработка установлен в пределах 40000 рублей. Эта сумма отражена за месяц. В приведенном выше примере работнику потребуется получать зарплату в размере 90000.

С доходов в 40000 рублей в 2019 году получится накопить всего 4,17 балла. В таком случае надбавка к пенсии составит 360 рублей. Максимальный ИПК со средним заработком не получится накопить.

Особенности начисления максимального ИПК для работающих граждан

В настоящее время трудящееся население не получает индексацию. Это продлится до того момента, пока граждане не перестанут работать. После увольнения для них предусматривается перерасчет пособий.

Поэтому удастся увеличить размер пенсионных выплат за счет выполнения трудовых функций на протяжении длительного времени. ИПК для расчета максимальной пенсии устанавливается для того лица, которое трудилось после достижения возраста, позволяющего выйти на заслуженный отдых.

Данные правила введены государственными органами, так как они считают, что работающие пенсионеры не имеют особой нужды в деньгах. Претендовать на индексацию могут только те лица, которые прекратили трудовую деятельность и получают пенсию. Кроме того, трудящееся население не может рассчитывать на увеличение ИПК.

Пособие для них рассчитывается на основании тех показателей, когда они получили возможность пойти на заслуженный отдых. С 2016 года перерасчеты осуществляются с начала августа.

За 1 год работающий пенсионер сможет положить в копилку от 1 до 3 баллов. Это зависит от уровня его дохода. Максимальный балл будет достигнут таким лицом к окончанию трудовой деятельности.

Начисление максимального ИПК за стаж в СССР

Понятие пенсионных баллов введено в действие в 2015 году. Граждане, которые трудились во времена СССР, часто задаются вопросом, связанным с переводом стажа, наработанного в Советском Союзе, в пенсионные баллы.

По данному вопросу Пенсионным фондом утверждена методика, предполагающая ведение расчетов по периодам.

Они представлены:

- до 1991 года – включает время работы в СССР;

- 1991-2001 – время трудовой деятельности в постсоветский период.

Расчет при использовании указанного метода предусматривает прохождение нескольких шагов. Разобраться в схеме вычисления довольно проблематично для граждан. Максимальный ИПК за время работы в СССР составляет порядка 82 баллов.

Это количество свойственно для тех, кто отработал в Советском Союзе порядка 20 лет. Среднее значение заработной платы берется в размере 320 рублей в месяц.

Сумма установлена без учета того, ходил ли сотрудник в декретный отпуск, есть ли у него перерывы в стаже. При наличии данных показателей, величина максимального ИПК сокращается для отдельно взятого гражданина.

Что включает расчет пенсии по максимальному ИПК

В процессе перевода указанных периодов стажа в балльное выражение, потребуется последовательно применить несколько формул. Они включат в себя несколько расчетных показателей.

В том числе:

- размер общей выработки;

- стаж до 1991 года;

- выработка после 2002 года.

Величина стажевого коэффициента в данном случае варьируется от 0,55 до 0,75. Минимальное значение устанавливается, если гражданином отработано 20 или 25 лет. Показатели отражены для представителей женского и мужского пола, соответственно.

Дальнейшие расчеты

Затем потребуется установить соотношение среднего заработка конкретного гражданина к усредненной зарплате по стране. В Федеральном законе №400 от 2013 года прописывается, что такое соотношение не может превышать показателя 1,2.

Исключением выступают вычисления пенсий для жителей КС и местностей, приравненных к ним. Полученные результаты учитывают валоризацию и проводимую в стране индексацию.

Применяется специальная формула. Размер пособия нужно поделить на стоимостное выражение баллов. Берется стоимость, установленная в году, когда гражданин получает статус пенсионера.

Таким образом, для получения максимального ИПК за год гражданину потребуется иметь высокий уровень заработка. Это необходимо скажется в дальнейшем на размере пенсий. Баллы при начислении выплат переводятся в денежное выражение.

Как формируется и рассчитывается будущая пенсия

В системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- для лиц, замещающих государственные должности Российской Федерации и замещаемые на постоянной основе государственные должности субъектов Российской Федерации, замещаемые на постоянной основе муниципальные должности, должности государственной гражданской службы Российской Федерации и должности муниципальной службы, — возраста, указанного в приложении 5 к Закону № 400-ФЗ . Уже в 2017 году начался процесс повышения пенсионного возраста для государственных служащих по полгода в год до 65 лет (мужчины) и до 63 лет (женщины). С 1 января 2021года увеличится шаг повышения возраста выхода на пенсию – по году в год. Таким образом, пенсионный возраст для государственных служащих приводится в соответствие с предложением по темпам повышения общеустановленного возраста для всех.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

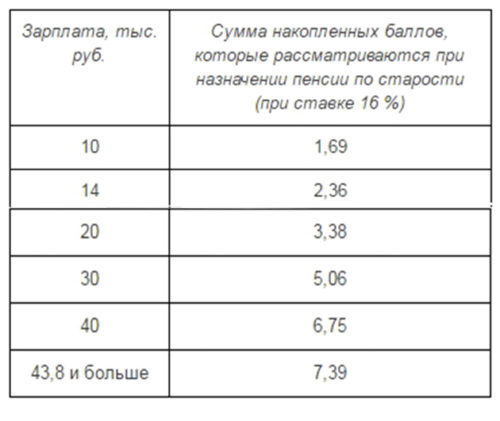

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10, в 2019 году – 9,13.

Сколько пенсионных коэффициентов

может быть начислено Вам за 2019 год?

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Что значит ИПК для размера пенсии: описание и критерии

Что значит ИПК для размера пенсии, установлено в законе. Этот индивидуальный показатель применяется в Российской Федерации при подсчете выплат и денежных пособий населению по разным категориям.

Про пенсионный коэффициент

Законодательно (ФЗ №400, №424, №427) утвержден спецпараметр для вычисления размера пенсии. В соответствии с новыми нормами начисление производится в зависимости от индивидуального показателя каждого пенсионера.

Индивидуальный пенсионный коэффициент (ИПК) – сумма накопленных баллов за все годы трудовой деятельности.

ИПК пришел на замену старому понятию – пенсионному капиталу. Стоит выделить его увеличенную «гибкость» в сравнении с предшественником, а также ориентацию на индивидуальные факторы и параметры каждого гражданина. При расчете больше не учитываются среднестатистические показатели по стране или региону, а, следовательно, ответственность за сумму пенсионных баллов ложится исключительно на самого трудящегося.

Значение содержится в годовых коэффициентах (баллах). В 2019 году наибольшее количество баллов, заработанных за год, равно 9,13. Что касается минимального значения, то его величина пока не известна. Его окончательная установка запланирована на 2025 год. По прогнозам ИПК будет равен 30 баллам.

В Правительстве РФ считают, что введение балльной системы оказывает положительное воздействие на людей, стимулирует желание зарабатывать и получать достойные выплаты за свой труд. Система рассчитана на десятки лет вперед, устойчивость нововведения не вызывает сомнений.

Роль коэффициента в формировании пенсии

С окончанием советского периода проведены преобразования прав людей, ушедших на отдых. В 2002 году в России появилось понятие «пенсионный капитал». С 2015 года на законодательном основании определены самостоятельными видами страховая и накопительная пенсии при расчете обеспечения по старости.

Накопительная часть создается и насчитывается по прежней схеме, а страховая часть начисляется по дополненной формуле. Здесь за основу берутся пенсионные единицы, которые гражданин накопил за трудовые годы.

В период 2016 — 2021 годы по системе ОПС все граждане страны формируют только страховую пенсию в соответствии с суммой отчисленных взносов по страхованию.

Поэтому определяется годовой индивидуальный коэффициент одинаково при любой версии пенсионного формирования (в соответствии с ФЗ от 04.12.2013 N 351).

Чтобы узнать, как влияет ИПК на размер пенсии, нужно обратиться к статистике, которая показывает, что существует зависимость сразу от нескольких показателей общественно полезной самостоятельной деятельности человека. В результате модернизации изменилась процедура расчета пенсий.

В расчет берутся следующие показатели:

- количество баллов,

- число отработанных лет, наработанного стажа,

- величина ИПК.

В этой новой системе проблематично самостоятельно рассчитать сумму будущего пособия.

Накопительная часть создается и насчитывается по прежней схеме, а страховая часть начисляется по обновленной формуле. Основу пенсионного коэффициента граждан составляет их счет обязательного пенсионного страхования (ОПС) в некоммерческих организациях соцобеспечения.

Влияние расчетного показателя на пенсионную сумму

Величина пенсии по труду предопределяется на основании достоверных сведений, которыми располагают органы, реализующие пенсионное обеспечение, в соответствии с датой, в которую этот орган принимает решение о назначении гражданину трудовой пенсии. Так можно наращивать индивидуальный капитал (ИПК). Министерство финансов планирует запуск этой системы в 2020 году.

ИПК в 2019 году является специальным показателем расчетов пенсии. В связи с быстрым изменением пенсионного законодательства произошла некоторая неразбериха в понимании многих людей.

Расчет страховой части по старости состоит из нескольких этапов:

- количество баллов нужно умножить на цену одного балла в том году, когда назначается страховая часть пенсии;

- полученный результат суммируется с фиксированной выплатой.

Ежегодно стоимость одного балла корректируется на государственном уровне. Автоматический перерасчет происходит в феврале и апреле. Он проводится вне зависимости от местонахождения гражданина и не требует оформления каких-либо справок или документов. Благодаря изменению цены, корректируется и размер ежемесячных начислений для пенсионеров с учетом роста цен и инфляции.

Для расчета количества баллов предоставляется сайт ПФР, куда можно обратиться за справкой о положении индивидуального счета на сайте ПФР в личном кабинете или на едином портале Госуслуг.

Формула расчета ежемесячных выплат выглядит так:

Страховая пенсия = сумма баллов * стоимость ИПК (на момент начисления пенсии) + фиксированная часть выплат.

К примеру, в 2019 г. за основу берутся такие показатели:

- установленная сумма равна 5334 рубля 19 копеек;

- 1 пенсионный коэффициент оценивается в 87 рублей 24 копейки;

- максимальный размер зарплаты без налоговых вычетов (например, 95 833 рубля в месяц).

Исходя из этого, можно дать заключение, что гарантом высокой пенсии может быть только высокая заработная плата и достаточный трудовой стаж на высокооплачиваемом месте.

Как увеличить ИПК и размер выплат в будущем

ИПК считается основным фактором, влияющим на размер пенсии в будущем. Если раннее граждане никак не могли повлиять на фиксированную сумму выплат, то теперь благополучие в старости – в их руках.

Основные принципы определения размеров пенсий, которые позволят иметь максимальную сумму выплат:

- высокий доход в виде белой зарплаты, что отражается в финансовых бухгалтерских документах;

- большой стаж, чем больше времени человек работает, тем большее количество баллов он заработает;

- поздний выход на пенсию, что гарантирует дополнительный ИПК.

Если выйти на пенсию, спустя 5 лет, как полагается, тогда фиксированное значение увеличится на 36%, а ИПК будет больше на 45%. Если же отправиться на отдых через 10 лет, тогда фиксированная выплата вырастет в 2,11 раз, а ИПК увеличится в 2,33 раза.

За какие нетрудовые периоды начисляется ИПК

За отдельные нетрудовые периоды, установленные в законе, также начисляются баллы.

При уходе за ребенком также начисляются баллы:

- за первого малыша родитель в декрете получает 1,8 баллов;

- второго – 3,6 балла:

- третьего и четвертого – 5,4 балла.

Каждый год равен 1,8 баллам, если человек служит в армии, ухаживает за престарелым родственником, старше 80 лет, инвалидом первой группы или инвалидом детства. Но при этом максимальное количество баллов для каждого года фиксированное. Например, для 2018 года эта величина составляла, а для 2019 – 10 баллов.

Если пенсионеру больше 80 лет, он имеет первую группу инвалидности, фиксированная пенсия должна быть увеличена в два раза, другими словами на 100%. На имеющих северный стаж распространяется то же правило. Это касается и тех, кто содержит иждивенцев.

Проект закона о личном пенсионном капитале

Пенсионная компания, действующая в данное время, дает право работодателям отчислять в Пенсионный фонд (ПФР) деньги за работников. Основные принципы определения размеров пенсий нового регламента, их накоплений сводится к тому, что россияне будут сами осознанно воздействовать на свой будущий достаток. Работники смогут самостоятельно определять проекты, в которые можно выгоднее и надежнее инвестировать.

Способ ИПК приближает нашу пенсионную структуру к порядку в европейских государствах. Опыт Германии показывает пример работы распределительно-балльного механизма. Россия создает аналогичный порядок. Негосударственные пенсионные фонды реализуют накопительную функцию. Услугами чаще пользуются обеспеченные граждане. Но нет принуждения, выбор делается добровольно, на основании личного заявления.

В проекте закона предусмотрено страхование ИПК. Но не страхуется доход, накопленный за промежуток времени под управлением НПФ. Гражданам не гарантируется защита от убытков НПФ. Потери из-за управленческих действий снижают пенсионные накопления.

Выбор способов выплаты накопленной пенсии

Будущие пенсионеры могут самостоятельно избирать вариант выплаты накопившейся пенсии с учетом того момента, что страховую часть государство увеличивает на основании ежегодного декларирования.

Это дает гражданам следующие преимущества:

- отсрочка начала получения пенсии (в это время будет увеличиваться ИПК и сумма дальнейших выплат из накопительной части пенсии);

- варианты выплат размера пенсии по баллам зависят от величины накопленной пенсии, чем больше ИПК, соответственно, больше вариантов;

- снижается нагрузка на государственный Пенсионный фонд и бюджет в принципе;

- работники мотивируются на более длительный трудовой стаж;

- стоимость каждого балла варьируется от экономического положения в стране.

Нововведение заключается в правовом основании распорядиться ИПК еще до вступления в пенсионный возраст.

Капитал будет доступен в сумме:

- до 20% в исключительных жизненных условиях;

- до 100% –по причине лечения (список разрабатывается Минздравом)

Важно! Финансы, потраченные не на пенсионное сопровождение, будут облагаться НДФЛ.

Недостатки в организации индивидуального пенсионного капитала

Наблюдается ситуация, когда добровольные отношения строятся на принудительных началах. Министерство труда и Министерство финансов рассматривают отношения гражданина и органов пенсионного снабжения с позиции облегчения бюджетной нагрузки.

Профсоюзы отмечают, что такой подход к делу определяется как принуждение. Контакты должны строиться на основе доброй воли.

Существенные недостатки таковы:

- граждане, зарабатывающие минимальную или низкую зарплату, не могут накопить достаточно баллов. По официальным данным в таком положении находятся порядка 1,2 миллиона человек;

- сложные формулы и процесс расчетов. Человеку без экономического образования будет сложно подсчитать итоговый размер пенсионных начислений вплоть до последнего года трудового стажа.

При острой необходимости можно обратиться в территориальное отделение Пенсионного фонда РФ с просьбой о предварительном расчете пенсионных начислений. Однако даже это не гарантирует стопроцентное соответствие результатов и пенсии, которая будет в действительности. Это обусловлено изменениями экономической ситуации в стране, корреляцией стоимости пенсионного балла и постепенным возрастанием пенсионного коэффициента.

Рискованность негосударственных пенсионных фондов

По сложившемуся негативному опыту в период реформирования примерно 30 негосударственных фондов стали банкротами, другие компании работают себе в убыток или с низкой доходностью, поэтому у населения нет к ним доверия.

В недавние прошлые времена пенсия выплачивалась стабильно. Теперь Правительство, стараясь усовершенствовать систему, рассмотреть и положительно решить пенсионные непростые вопросы, вынуждено регулярно прибегать к реформированию.

| Видео (кликните для воспроизведения). |

Индивидуальный пенсионный коэффициент является стимулятором по выходу на заслуженный отдых позже установленного по законодательству возраста.

Источники

Жилинский, С.Э. Предпринимательское право (правовая основа предпринимательской деятельности): Учебник; М.: Норма; Издание 4-е, испр. и доп., 2012. — 912 c.

Скурихин, А.П. Испанско-русский юридический словарь: моногр. / А.П. Скурихин. — М.: Русский язык — Медиа, 2014. — 552 c.

Сергеев С. Г. Конституционное право России; Дашков и Ко — Москва, 2008. — 576 c.- Научно-практический комментарий к Федеральному закону «О закупках товаров, работ, услуг отдельными видами юридических лиц». — М.: Проспект, 2013. — 156 c.

- Тихомиров, М. Ю. Увольнение по инициативе работодателя. Практическое пособие / М.Ю. Тихомиров. — М.: Издание Тихомирова М. Ю., 2015. — 499 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .