Содержание

Как посчитать свои пенсионные баллы

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

23 марта 2015 11:51

С 1 января 2015 года в России введен новый порядок назначения пенсий. Теперь пенсионные права формируются не в рублях, а в баллах, что позволяет эффективнее защищать пенсионные права граждан, т.к. в рубли накопленные баллы переводятся при назначении пенсии исходя из стоимости балла на момент выхода на пенсию.

Пенсионный балл оценивает каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в ПФР. Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой части пенсии по тарифу 16%, к сумме страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%, умноженному на 10.

Количество баллов за год имеет ограничение. Максимальное значение баллов в 2015 году при направлении страховых взносов только на формирование страховой пенсии составляет 7,39.

Приведем пример расчета годового пенсионного балла за 2015 год.

При ежемесячной зарплате 30 000 руб. зарплата работника за год составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (устанавливается законодательством, в 2015 году составляет 711 000 руб.): 711 000 * 16% = 113 760 руб. и умножаем на 10.

Количество баллов за 2015 год составит:

57 600 / 113 760 * 10 = 5,06

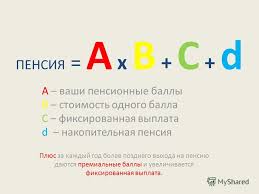

На момент выхода на пенсию баллы за каждый год работы суммируются и умножаются на стоимость одного пенсионного балла в год назначения страховой пенсии. К полученному размеру страховой пенсии прибавляется сумма фиксированной выплаты.

Посчитать свои пенсионные баллы, узнать свой страховой стаж и количество уплаченных работодателями страховых взносов можно на сайте ПФР в «Личном кабинете застрахованного лица».

Порядок начисления пенсионных баллов и контроль над их накоплением

В последние годы пенсионная система страны претерпела множество изменений, в том числе были введены пенсионные баллы для расчета будущей пенсии. Каждый гражданин страны должен знать, как теперь рассчитывается его пенсия, чтобы обеспечить себя достойной пенсией на старости. Основная суть накопления будущего пенсионного обеспечения не изменилась. Чем больше у человека стаж и пенсионных отчислений, тем выше будет его страховая пенсия. Только количество сделанных отчислений измеряется теперь в баллах.

Под пенсионным баллом понимается определенный показатель, отражающий количество денежных средств, которые перечислил человек в Пенсионный фонд. Введены были эти баллы в 2015 году.

Согласно новым изменениям, для получения пенсии, положенной при достижении старости, гражданин должен соответствовать следующим требованиям:

- достигнуть необходимого возраста, который пока что не был изменен для обычных граждан и остался 55 и 60 лет (для женской и мужской половины соответственно);

- отработать не меньше 15 лет общего трудового стажа;

- перечислить в ПФР отчислений, приравненных к 30 баллам.

Если хотя бы одно из этих требований не будет выполнено, гражданин не сможет претендовать на получение страхового обеспечения, которое раньше называлось трудовой пенсией. Данные требования вступают в силу постепенно, ежегодно увеличиваясь на количество лет и баллов. Перечисленные максимумы будут достигнуты к 2025 году. С этого момента все будущие пенсионеры будут уравнены. В текущем 2019 году необходимо:

- отработать 9 лет;

- накопить 13,6 балла.

Таким образом, пенсионные баллы напрямую оказывают влияние на формирование будущих пенсионных выплат гражданам. И очень важно знать, как они рассчитываются. Если раньше до введенных изменений для получения выплаты требовался только стаж и достижение определенного возраста, то теперь недостаточно иметь минимальные отчисления. Хотя в двухтысячные годы размер отчислений оказывал прямое влияние на сам размер будущей пенсии. Теперь же большое значение оказывает рассчитанный индивидуальный пенсионный коэффициент.

Принцип расчета

Так как индивидуальный коэффициент напрямую влияет на пенсию, необходимо знать, как он рассчитывается. Он как раз и учитывается в баллах. Баллы начисляются ежегодно. А на размер напрямую влияет размер заработной платы. Так как с нее работодатели ежегодно отчисляют 22% в ПФР.

До 2025 года установлен переходный период, когда стоимость балла повышается с учетом инфляции. Стоимость его зависит от:

- схемы, которая применяется для накопления страхового обеспечения 16% или 10% (так как 6% каждый гражданин имеет право направить на накопительную часть);

- от наличия жизненных обстоятельств и их продолжительности, которые включаются в стаж, но в эти периоды работодатели не делают отчисления;

- от размера самой заработной платы.

Индивидуальный коэффициент (ИПК), выраженный в баллах, представляет собой сумму годовых коэффициентов, накопленных за весь период стажа.

ГПК, что означает годовой коэффициент, представляет собой соотношение всех произведенных отчислений за конкретный год к максимально допустимому количеству отчислений за этот период. И полученное число увеличивается в 10 раз.

Лучше всего это понятно на примере. Если доход человека в 2016 году в месяц составил 30 тысяч рублей, то годовой доход будет равен 360 тысяч рублей. Государством на тот год максимально возможная сумма отчислений была равна 127360 рублей. Ежегодно данный показатель меняется в большую сторону. Далее может быть 2 различных варианта:

- Если гражданином была выбрана схема, по которой 16% отчислений уходило на накопление страховых выплат, то работодатель за него перечислил 57600 рублей. Если посчитать по формуле его годовой коэффициент, то необходимо разделить 57600 на установленные на тот год 127360 рублей, а затем умножить на 10. Получится, ИПК равен 4,522 рубля.

- Если гражданин решил одновременно формировать и накопительную часть, то за него было перечислено только 36000 рублей. На основании данной формулы ИПК составит 2,826.

Разница между двумя вариантами вполне ощутима. Получается, что те граждане, которые не направляют часть отчислений на накопительные взносы, смогут накопить необходимое количество баллов почти в 2 раза быстрее.

Также важно знать, что ежегодно устанавливаются и максимально допустимые коэффициенты, выше которых коэффициент быть не может. Они отдельно установлены для каждого типа отчислений. Например, в том же 2016 году максимальный коэффициент для тех, кто не переводит отчисления в накопительную часть, составлял 7,83, а для тех, кто направлял, – 4,89.

На настоящий 2019 год такие показатели установлены в размере 8,7 и 5,43 соответственно. Итоговые максимумы к 2021 году будут в пределах 10 и 6,25 баллов. Они будут действовать все последующие годы. Соответственно, если с заработной платы сотрудника были перечислены взносы, дающие больший коэффициент, то он будет учтен только по возможному максимуму. Остальные баллы этого года сгорят и перенесены никуда не будут.

Стоимость различных обстоятельств

Законодательством предусмотрено, что трудовой стаж начисляется не только за те месяцы, когда сотрудник фактически трудится на своем рабочем месте и получает заработную плату. В трудовой стаж засчитываются и некоторые другие обстоятельства, когда гражданин вынужден не работать. За эти периоды ему также начисляются определенные коэффициенты. К ним относятся следующие обстоятельства:

- Служба в армии на основании срочного призыва дает 1,8 балла за год.

- Время, когда гражданин вынужден ухаживать за ребенком до полутора лет, а также инвалидом 1 группы или ребенком с инвалидностью, также дает 1,8 балла.

- Уход за вторым ребенком дает возможность заработать в год 3,6 балла.

- Уход за третьим и последующими малышами дает заработать 5,4 балла за год. Но максимальное количество суммируемых лет не может превышать более 6.

- Если человек осуществляет одновременно уход за двойней или тройней, их коэффициенты суммируются по очередности рождаемости.

Также увеличивающим фактором данный коэффициент будет более позднее оформление пенсионных выплат. За такую отсрочку увеличение коэффициента произойдет с 1,07 до 2,32 (от 2 до 10 лет). Таким образом, увеличить свои пенсионные выплаты можно больше чем в 2 раза.

Стоимость балла

Количество баллов зависит от человека, а вот стоимость всегда устанавливается государством. В текущем году она установлена в размере 81,49 рублей. Индексация была произведена в начале 2019 года на 3,7%.

Как узнать свои баллы

Для тех, кто желает проверить, правильно ли осуществляется накопление его баллов, это можно сделать несколькими способами:

- Обратиться в ПФР, где сообщат накопленное количество баллов на текущий год.

- Также количество баллов можно узнать на официальном сайте ПФР.

Подать обращение можно в любое территориальное отделение ПФР, при себе необходимо иметь только паспорт и СНИЛС. По номеру СНИЛС сотрудник ПФР войдет в программу и увидит, сколько накопленных баллов числится за данным человеком.

Однако намного проще воспользоваться сайтом ПФР. Для этого нужно пройти регистрацию. Потребуется использовать свой личный номер СНИЛС, ввести прочие идентификационные данные. Далее ПФР вышлет личный код, который нужно будет ввести для подтверждения. Таким образом, гражданин пройдет защиту при регистрации личного кабинета.

При входе в личный кабинет всегда отражаются накопленный стаж и количество пенсионных баллов.

Также на сайте ПФР есть калькулятор, которым можно воспользоваться для расчета будущей пенсии. В него необходимо ввести данные, и он выдаст расчет итоговой суммы пенсии, которая будет выплачиваться гражданину ежемесячно. Тут же можно и проверить, как то или другое обстоятельство влияет на размер пенсионных выплат в будущем.

Пенсионные баллы

По старому законодательству для получения права на страховую пенсию по старости нужно было выполнить 2 условия: достичь пенсионного возраста и накопить страховой стаж. С 2015 года Законом № 400 введено третье условие — наличие определенного количества пенсионных баллов.

Что такое пенсионные баллы и как их рассчитать, мы расскажем в этой статье.

Что такое пенсионные баллы

Пенсионные баллы – это коэффициент, введённый для равномерной (пропорциональной) индексации пенсий.

Так как предсказать точный уровень инфляции в будущем не возможно, ПФР пересчитывает все пенсионные отчисления в баллы, а Правительство регулярно назначает стоимость балла с учётом инфляции.

Таким образом, как бы сильно ни выросли цены в будущем, повышение стоимости пенсионного балла одинаково (в процентах) повысит индивидуальный размер пенсии каждого гражданина. И этот размер пенсии будет зависеть от того, сколько отчислений пенсионер сделал в период трудовой деятельности.

Пенсионные баллы начисляются за страховые взносы, которые работодатели отчисляют в ПФР за своих сотрудников. То есть, пенсионными баллами могут быть обеспечены только те граждане, которые работают официально.

Стоимость пенсионного балла

С 01 января 2019 года для расчета пенсии государство установило стоимость одного пенсионного балла в размере 87,24 руб.

Указанная стоимость каждый год индексируется на процент равный проценту индексации страховой пенсии.

Сколько нужно баллов для получения страховой пенсии по старости

Для назначения страховой пенсии по старости в 2019 году необходимо набрать как минимум 16,2 балла. С каждым годом этот показатель будет увеличиваться и к 2025 году будет равен 30 баллам без последующего повышения. Это правило распространяется и на досрочные страховые пенсии по старости.

| Год | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|

Важно знать! Если количества пенсионных баллов будет не достаточно, то вам ОТКАЖУТ в назначении страховой пенсии по старости.

Как узнать количество накопленных баллов

Самый простой способ узнать сколько у вас пенсионных баллов – посмотреть выписку из лицевого счета, которую можно запросить на приёме в пенсионном фонде или на портале Госуслуг.

Также из выписки можно узнать страховой стаж и сумму пенсионных накоплений.

Следует учитывать, что указанных данных до 2000 года в системе обязательного пенсионного страхования нет, поэтому в выписке они не отражаются.

Кроме того, вы можете самостоятельно рассчитать количество накопленных вами пенсионных баллов.

Расчёт пенсионных баллов, заработанных до 2015 года

Пенсионеры, которые выходят на пенсию сегодня, должны знать, что стаж и зарплата, заработанные до реформы пенсионного законодательства 2015 года также переводятся в пенсионные баллы. Законом установлено, что все заработанные права до 2015 года рассчитываются согласно старому законодательству и при назначении пенсии конвертируются в баллы.

ПБ — Пенсионные баллы до 2015

СЧ — размер страховой пенсии, назначаемый на 1 января 2015 года. Рассчитывается как результат деления пенсионного капитала на установленный ожидаемый период выплат (228 месяцев);

СБ — стоимость пенсионного балла на 1 января 2015 года — 64,1 руб. (в момент конвертации).

Расчёт заработанных баллов с 2015 до 2019 года.

Для расчета количества набранных за год пенсионных баллов необходимо знать сумму страховых взносов,, которые работодатель уплатил за вас в Пенсионный фонд по установленному государством тарифу.

Есть 2 варианта установленного тарифа:

- 1 вариант — из 16% перечисленных работодателем страховых взносов формируется только страховая пенсия

- 2 вариант — из 16% перечисленных работодателем страховых взносов, 10% направляются на формирование страховой пенсии, 6% на формирование накопительной пенсии.

СВ – оплаченные страховые взносы по государственному тарифу

МВ – максимально взносооблагаемая зарплата, уплачиваемая работодателем по тарифу 16% (ежегодно устанавливается государством)

Максимальная годовая зарплата для расчета пенсионных баллов

| Год | 2015 | 2016 | 2017 | 2018 |

|---|

В 2019 году действует правило: при формировании только страховой пенсии можно набрать максимум 9,13 баллов. Поэтому, даже если годовая заработная плата будет составлять 1000000 рублей, в соответствии с правилами больше 9,13 баллов не заработать.

Подробнее об ограничении максимального количества баллов в разные периоды ниже.

Приведем пример расчета количества пенсионных баллов за 2017 год с тарифом 16%, направленных полностью на формирование страховой пенсии.

При ежемесячной зарплате 30 000 руб. зарплата работника за год соответственно составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (в 2017 году составляет 876 000 руб.)

57 600 ÷ ( 876 000 × 16%) = 0,41 руб.

И умножаем на 10.

0,41 × 10 = 4,1

Таким образом, количество баллов за 2017 год при заработной плате

в 30 000 руб. в месяц – 4,1 балла.

Как увеличить количество пенсионных баллов

Есть несколько способов увеличить количество пенсионных баллов, которые помогут обойти отказ в назначении пенсии по достижении пенсионного возраста, а также повысить размер вашей пенсии.

Большой страховой стаж и высокая зарплата

Чем больше страховой стаж и размер официальной заработной платы, тем больше начисленных страховых взносов и соответственно пенсионных баллов.

Возраст выхода на пенсию

За каждый год отсрочки выхода на страховую пенсию начисляются дополнительные пенсионные баллы. Максимум, который можно получить, это увеличение пенсионных баллов в 2,32 раза, при выходе на пенсию через 10 лет, после достижения установленного законом пенсионного возраста.

Коэффициент повышения пенсионных баллов за отсрочку выхода на пенсию

| Количество лет | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|

Начисление баллов за иные периоды

Помимо официального заработка пенсионные баллы могут начисляться и за периоды вне трудовой деятельности.

| Периоды | Количество баллов за один календарный год | Максимальное количество лет |

|---|

Необходимо учесть, что баллы за указанные периоды засчитываются только в том случае, если им предшествовал или за ними следовал хотя бы один день официальной трудовой деятельности.

Сколько баллов можно набрать

Каждый год количество набранных пенсионных баллов ограничено и зависит от выбранного варианта пенсионного обеспеченияв системе ОПС.

До 2015 года по заявлению пенсионера можно было выбрать вариант формирования только страховой пенсии или накопительной и страховой пенсий.

У тех граждан, кто не оформлял заявление о выборе варианта пенсионного обеспечения, будет формироваться только страховая пенсия, но при условии, что они не переходили в НПФ. У граждан, которые переводили страховые взносы в НПФ, будет формироваться и страховая, и накопительная пенсии.

Граждане 1966 года рождения и старше имеют право на формирование только страховой пенсии.

Максимальное количество пенсионных баллов за год при формировании страховой пенсии или страховой и накопительной пенсий

| Год | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|

| Видео (кликните для воспроизведения). |

Более подробно о вариантах формирования пенсионного обеспечения в системе пенсионного страхования можно узнать в статье «Накопительная пенсия».

Входит ли время работы за границей в страховой стаж работника? Работа за пределами РФ до и после распада СССР – в чем разница между ними?

Базовая, страховая и накопительная части пенсии – в чем основные отличия между ними? Как формируются пенсионные накопления, а также как и когда можно будет их получить — смотрите подробности здесь

Как рассчитать пенсионные баллы

Рост инфляции подталкивает Правительство к реформе пенсионной системы. После 2015 года размер выплаты стал зависеть не только от стажа, но и от индивидуального пенсионного коэффициента (ИПК). Информация о том, как начисляются пенсионные баллы распространялась среди работающих граждан, но уровень осведомленности все равно остается недостаточным. Знания об особенностях начисления личных пенсионных баллов помогут точно рассчитать размер будущей выплаты.

Что такое пенсионные баллы

ИПК — это параметр, участвующий в расчете конечной величины пенсии. С каждой зарплаты работодатель делает переводы 16-процентных страховых выплат в ОПС. Отношение величины этих переводов к определенной государством максимально возможной зарплате, помноженное на стоимость балла, дает размер ИПК.

В дальнейшем ИПК используют для в формуле расчета. Введение ИПК позволяет учитывать не только стаж работы, но и величину получаемого дохода. Таким образом современная система стимулирует работников получать белую заработную плату.

Сколько стоит один пенсионный балл

Стоимость одного фиксированного пенсионного балла регулируется государством. Ежегодно выходит Постановление Правительства РФ, в котором указывается новая цена. На момент ввода новейшей системы выплат стоимость ИПК равнялась 64 руб. 10 коп. Такая относительно низкая цена объяснялась недостатком средств в Пенсионном Фонде РФ.

В дальнейшем стоимость регулярно повышалась, в 2018 году эквивалент пенсионного балла в российских рублях составил 81 руб. 49 коп. Изначально предлагалось повысить цену до 81 руб. 96 коп., но низкая наполненность бюджета не позволила сделать это.

От чего зависит количество баллов

ИПК зависит от следующих значений:

- сумма уплаченных за год страховых выплат;

- сумма взносов с предельной зарплаты;

- стоимость единицы пенсионного балла.

Уплаченные взносы/взносы с предельной зарплаты * цена единицы.

Допустим, что доход гражданина составляет 25 тыс. руб. Таким образом, за год он выплатит 48 тыс. руб. страховых взносов. Предельная величина заработной платы, с которой уплачиваются страховые взносы, составляет 59,25 тыс. руб. Годовая сумма страховых взносов составит 113,76 тыс. руб.

Далее находим соотношение двух видов взносов: 48 тыс. делим на 113,76 тыс. руб. Полученную сумму умножаем на стоимость ИПК за 2015 года — 10. В итоге количество баллов, полученных работником за год, равняется 4,22.

Как узнать свои пенсионные баллы

Получить сведения о накоплениях можно на сайте ПФР. Задавая параметры в онлайн-калькуляторе, рассчитать можно как конечную величину пособия, так и количество баллов. Также можно обратиться в службу поддержки ПФР: ее специалисты обязаны в течение 10 дней сообщить информацию о состоянии счета.

Также можно воспользоваться порталом Госуслуги. Для начала работы потребуется зарегистрироваться в системе. Затем в личном кабинете, в разделе ПФР, узнать данные о сумме ИПК.

Какие периоды включаются в трудовой стаж

Основной период, включающийся в трудовой стаж, — это время трудовой деятельности. Существуют также нестраховые периоды, которые входят в общий стаж без уплаты взносов. К таковым относятся:

- время, проведенное на военной службе;

- время нахождения на больничном;

- время, потраченное на уход за детьми;

- время нахождения на бирже труда;

- время, проведенное в местах лишения свободы;

- время ухода за инвалидами 1 группы или стариками старше 80 лет;

- время проживания за границей сотрудников посольств и консульств;

- время, проведенное супругами военнослужащих, где они не могли устроиться из-за отсутствия рабочих мест.

Также нужно помнить, что вышеперечисленные периоды включаются в стаж только при условии, что до или после них работникам осуществлялась трудовая деятельность с осуществлением страховых взносов.

Как производится расчет

Для расчета пенсионных баллов (ПБ) используют данные о сумме уплаченных гражданином страховых взносов (СВ), а также уровень максимального оклада (МО). Также необходимо учитывать коэффициент (К), определяющий максимальное значение, которое можно набрать за год.

Формула расчета: ПБ = СВ / МО * К.

Минимальное количество баллов для получения страховой пенсии по старости

Ранее, для того чтобы выйти на пенсию по старости, необходимо было достичь установленного возраста и иметь трудовой стаж больше минимально допустимого. После реформы 2015 года требования изменились. Теперь, помимо соответствующего возраста, надо иметь страховой стаж работы. На данный момент минимальная величина страхового стажа составляет 5 лет. Но в дальнейшем планируется его постепенное увеличение до 15 лет.

Также требуется иметь определенное количество баллов. Так, в 2018 году их минимальная сумма равняется 13,8. В 2019 году она увеличится до 16,2.

Коэффициенты

При расчете ИПК, положенных за трудовую деятельность до 2015 года, применяется особый коэффициент (ОК). На него делят сумму коэффициентов (СК) за все предшествующие периоды трудовой деятельности. Затем полученный результат прибавляется к результату деления страховой части (СЧ) на стоимость балла (СБ), которая была введена в начале 2015 года.

Итоговая формула имеет следующий вид: ИПК = СК / ОК + СЧ / СБ.

Как рассчитываются пенсионные баллы ИП

Пенсии индивидуальных предпринимателей и самозанятых граждан рассчитываются на общих основаниях. Величину ИПК определяют исходя из суммы перечислений в ОПС, которые ИП сделал самостоятельно.

Но в отличие от наемного сотрудника предприниматель выплачивает фиксированные страховые взносы (СВ), величина которых устанавливается правительством. На 2018 года сумма годового взноса для ИП составляет 26,545 тыс. руб. Также в формуле расчета ИПК для предпринимателя вместо максимальной заработной платы учитывается предельная налогооблагаемая база (ПНБ). Ее размер в 2018 году составил 1,021 тыс. руб.

Пример расчета пенсии

Приведем пример определения величины пособия для наемного сотрудника фирмы. Его заработная плата составляет 100 тыс. руб., а трудовую деятельность он осуществляет с 2010 года. За период до 2015 года он накопил 10 баллов, а во время работы с 2015 по 2017 год он наберет еще 23,48.

Чтобы набрать минимально необходимые ИПК для выхода на пенсию по старости 15 лет страхового стажа, сотрудник должен проработать до 2025 года. За последний период с 2018 по 2015 год он наберет еще 77,4. Итоговый результат составляет 107,44, если перевести это в российские рубли, то получится 8755.

Как увеличить количество пенсионных баллов

Недостатком современного расчета пособия является то, что по достижении возраста выхода человеку из-за отсутствия необходимого количества ИПК возможно откажут в выплате страховой части. Есть несколько способов повысить ИПК:

- высокая заработная плата;

- отсрочка даты выхода;

- внетрудовая деятельность.

Коэффициент повышения пенсионных баллов за отсрочку выхода на пенсию

Пенсия напрямую зависит от возраста выхода. Так, если гражданин возраста выхода проработал еще один год, то он получает повышающий коэффициент в размере 1,07. Таким образом коэффициент увеличится на 7%. За каждый последующий год работы повышающий коэффициент будет только расти. Максимальное значение составляет 2,32, то есть ИПК увеличивается на 232%

Большой страховой стаж и высокая зарплата

От величины страхового стажа не зависит количество накопленных пенсионных баллов. Например, если гражданин проработает год и получит доход в 100 тыс. руб., то он получит такое же пособие, как если бы проработал два года и заработал в каждом по 50 тыс. руб. Здесь важен лишь минимально необходимый страховой стаж. На данный момент он составляет 5 лет, но в дальнейшем увеличиться до 15 лет.

В отличие от страхового стажа величина зарплаты имеет важное значение, поскольку ИПК рассчитывается с учетом страховых выплат с дохода, поэтому сотрудник заинтересован указывать в налоговой официальный доход.

Возраст выхода на пенсию

Для выхода на пенсию по старости работник должен достичь 65-летнего возраста (для мужчин) и 60-летнего – для женщин. При этом надо учитывать, что недавнее повышение пенсионного возраста будет вводится постепенно. В наступающем 2019 году на пенсию будут выходить 61 и 56-летние мужчины и женщины.

Законодательное регулирование

Подытоживая вышесказанное, отметим важную особенность новой системы расчета пенсии — ее нацеленность на вывод работников из «тени». Большая зависимость размера пенсии от величины отчислений делает невыгодным сокрытие части заработной платы или неофициальное трудоустройство.

Также имеет смысл в более позднем завершении карьеры, поскольку повышающие коэффициенты могут существенно увеличить размер пенсии. Поскольку отмена системы пенсионных баллов не планируется, то задуматься о накоплении стоит прямо сейчас.

Начисление пенсионных баллов работающим пенсионерам

nachislenie_pensionnyh_ballov_rabotayushchim_pensioneram.jpg

Похожие публикации

Пенсионерам, которые продолжают работать, перестали индексировать пенсию с 2016 года. Попытки отменить подобную «дискриминацию» пока терпят неудачу, так как Правительство считает, что пожилые труженики способны за счет зарплаты покрыть инфляционные издержки. Однако регулярное начисление пенсионных баллов работающим пенсионерам происходит и сейчас, и это позволяет им ежегодно увеличивать размер пенсии в среднем на 80-100 рублей. В нашей статье разъясняется, как именно подсчитываются баллы для данной категории граждан, и почему столь незначительно повышаются их пенсионные выплаты.

Как начисляются пенсионные баллы работающим пенсионерам: особенности

Пенсионерам-работникам за каждый год официальной трудовой деятельности добавляются баллы, увеличивая их пенсионный капитал. Их количество, с одной стороны, зависит от суммы страховых взносов, заплаченных работодателем, но с другой, имеет жесткую верхнюю границу. Какой бы ни была заработная плата труженика-пенсионера, (а соответственно, и размер перечисленных страховых взносов), ежегодно у него накапливается не более трех баллов, по-другому называемых пенсионными коэффициентами (п. 4 ст. 18 закона «О страховых пенсиях» № 400-ФЗ от 28.12.2013).

Есть и другая особенность: пенсионные баллы работающих пенсионеров за каждый проработанный год увеличиваются в количестве, но не в «цене». То есть, чем больше пенсионер трудится, тем больше у него собирается баллов, но их стоимость не растет – она остановлена на уровне 2015 года. Сейчас ежегодно индексируется не полная сумма пенсии. Она подрастает вслед за индексацией пенсионного балла (коэффициента).

До 2024 года на законодательном уровне установлены точные значения стоимости балла, с тенденцией ее увеличения (п. 7 ст. 10 закона № 350-ФЗ от 03.10.2018 об изменении пенсионного законодательства). Однако на работающих пенсионеров они не распространяются. Им тоже индексируют пенсию один раз в год – с 1-го августа. Но повышение связано не с ростом стоимости пенсионных баллов, а с увеличением их количества за предыдущий год работы. У добавленных баллов стоимость будет та же, что и у ранее накопленных коэффициентов (ст. 26.1 закона № 400-ФЗ).

Пенсионный балл в 2019 году работающим пенсионерам: денежный эквивалент

Необходимо небольшое уточнение: цена пенсионного балла «заморожена» на уровне 2015 года у тех пенсионеров, которым страховая пенсия по возрасту была назначена либо в том же 2015 году, либо раньше. В этом случае стоимость балла зафиксируют на уровне 71,41 рубля (Постановление Правительства № 39 от 23.01.2015). Она останется таковой, пока он не уволится с места работы. И все дополнительно заработанные пенсионные баллы будут иметь такую же стоимость.

Если гражданин оформил пенсию позже, то стоимость балла (коэффициента) берется иная, так как рассчитываются пенсионные баллы работающим пенсионерам в зависимости от года назначения выплаты. И затем их стоимость замораживается. Например, если гражданин Васькин начал получать пенсию по старости в 2018 году, стоимость его баллов будет считаться по 2018 году и составит 81,49 руб. (10-я ст. закона № 350-ФЗ). Если он решит продолжать трудовую деятельность, то каждый год количество баллов станет прибавляться, но их стоимость оставаться прежней – 81,49 руб. Поскольку гражданин Васькин не сможет заработать больше трех пенсионных баллов в год, можно подсчитать, что после августовских перерасчетов, ежегодная максимальная прибавка к его пенсии составит 244,47 рублей (81,49 х 3 балла).

Но так будет продолжаться до тех пор, пока пенсионер-работник не «превратится» в неработающего пенсионера. После увольнения ему пересчитают пенсию с учетом балльной стоимости, установленной на год, когда это свершилось. И в дальнейшем ее станут регулярно индексировать – до тех пор, пока пенсионер снова не устроится на работу.

Как начисляются пенсионные баллы работающим пенсионерам: расчетный пример

Ниже приводится пример, как трудящимся пенсионерам начисляются баллы за каждый проработанный год.

В соответствии с формулой, приведенной в п. 18 ст. 15 закона № 400-ФЗ, последовательность расчета баллов за 2018 год следующая:

Рассчитывается величина страховых взносов, уплаченных за пенсионера в течение года. Например, при зарплате 55 000 руб. она равна 105 600 руб. (55 000 х 12 мес х 16%).

Получившееся значение делится на максимальный взнос в ПФР. В 2018 году предельная величина базы для начисления пенсионных взносов составляла 1 021 000 руб. (Постановление Правительства от 15.11.2017 № 1378), значит, максимальный взнос составит 163 360 руб. (1 021 000 х 16%). Получаем следующее соотношение: 105 600 / 163 360 = 0,65.

Результат умножается на 10: 0,65 х 10 = 6,5.

В итоге получается, что пенсионер с зарплатой 55 000 рублей мог бы заработать в 2018 году 6,5 дополнительных пенсионных баллов, но в связи с законодательным ограничением ему будут начислены только 3 максимально возможных балла.

Е-баллы Пенсионный фонд

Страховая и накопительная часть пенсии – две важные составляющие пенсионных выплат для гражданина РФ. Обязательно нужно понимать, как формируется страховая пенсионная часть, что влияет на её размер и как высчитываются электронные баллы пенсии.

Особенно важно знать все этапы расчёта пенсии тем, кто имеет «серую» или низкую зарплату, непродолжительный стаж работы, неофициальную работу или уже готовится к выходу на пенсию. Эта информация поможет скорректировать свой «трудовой путь» и заложить основы для получения хорошей пенсии.

Что такое электронные баллы/е-баллы

В 2015 году в РФ была введена специальная формула для подсчёта страховой части пенсии, базирующаяся на е-баллах. Электронный балл – единица, введённая для оценки труда гражданина России. Начисляет е-баллы Пенсионный фонд в зависимости от величины официальной заработной платы и количества трудового стажа.

Чтобы получить выплату, нужно выполнить следующие условия:

- набрать достаточно пенсионных е-баллов;

- достигнуть пенсионного возраста;

- наработать необходимую сумму трудового стажа.

Как правильно называются баллы в ПФР

Пенсионный фонд ежегодно оценивает труд граждан с помощью специальных баллов, называемых индивидуальным пенсионным коэффициентом. Совокупность определяется обилием и объёмом страховых взносов, перечисленных работодателем за весь срок работы трудоустроенного гражданина.

ВАЖНО! Чем больше зарплата у работника, тем больше ИПК он заработает.

ИПК — баллы, формирующие размер будущих пенсионных выплат. Стоимость 1 балла меняется каждый год Правительством РФ. Когда гражданин достигает возраста выхода на пенсию, коэффициенты, которые были накоплены за всё рабочие годы, складываются. Затем по специальной схеме высчитывают страховую часть.

Другие названия пенсионных баллов

Граждане часто путаются, когда слышат о баллах, влияющих на будущую пенсию.

В разных источниках название баллов может варьироваться:

- е-баллы;

- электронные;

- пенсионные;

- пенсионный коэффициент.

Всё эти понятия равнозначны и подразумевают под собой ИПК. Стоит отметить, что начисление ИПК происходит не только за классический рабочий стаж. Если гражданин не может работать, имея на то веские основания и особые обстоятельства, электронные всё равно копятся. Такие периоды нетрудоспособности называют социально значимыми.

- 1,5 года отпуска по уходу за ребёнком;

- период, когда гражданин ухаживает за инвалидом (1 гр.);

- период, когда гражданин ухаживает за ребенком-инвалидом;

- срок армейской службы;

- период ухода за людьми старше 80 лет;

- срок отсутствия работы у женмужей военнослужащих граждан и дипломатов (до 5 лет).

Принцип начисления пенсионного коэффициента

Каждый год ПФР начисляет гражданину определённое количество электронных баллов, которые прямо пропорционально отражают его текущий стаж и размер зарплаты.

Когда работнику будет пора выходить на пенсию, Пенсионный Фонд суммирует всё накопленные и умножит на специальный коэффициент. Размер коэффициента меняется абсолютно каждый год. Он устанавливается Правительством РФ и зависит от индексации цен.

ВАЖНО! СП = сумма электронных баллов * цена 1 балла + фиксированная выплата

Итоговое количество ИПК может быть увеличено, если прийти за своей пенсией позже момента, когда гражданин достиг пенсионного возраста. При отсроченном обращении будущему пенсионеру ежегодно будут начислять добавочные коэффициенты к уже имеющимся. Если гражданин придёт за выплатами, например, через 5-6 лет, то полагающаяся ему выплата и ИПК повысятся больше, чем на треть.

Как применяются баллы для начисления пенсии

Чтобы гражданин получил свою страховую часть выплат, он должен беспрерывно работать не менее 9 лет и накопить хотя бы 13,8 ИПК. Согласно Федеральному Закону №400 п.3.ст.35, к 2024 минимальная планка увеличится до 30, но стоимость пенсионного балла уже не будет иметь значения.

Будущие пенсионеры, имеющие стаж работы до 2015 года, сохранили свои пенсионные права с помощью переведения стажа в электронные коэффициенты. С 2018 г. работающие пенсионеры будут получать повышенную пенсию. Корректировка размера пенсии зависит от того, сколько гражданин трудился официально после достижения возраста выхода на пенсию. Максимально возможный размер надбавки к пенсии составляет 3 балла.

ВАЖНО! Закон ограничивает количество ИПК, которые будут учитываться за год работы.

В 2018 г. ограничение составляет 8,7. Даже если размер заработной платы гражданина в переводе на коэффициенты составит, например, 10 баллов за весь год, учтены будут только 8,7 из них. С 2021 года планируется повышение предельного количества баллов, которые могут быть заработаны в течение одного года, до 10.

Сколько стоит электронный балл в 2018 году

Стоимость ИПК и механизм их индексации определяют, какой размер пенсий можно будет ожидать в последующие годы.

Ценность одного балла должна расти с учётом индекса увеличения потребительских цен. На 2015 год стоимость электронного бала составила 64,1 рублей, в 2017 – уже 78,58 рублей. С 1.01.2018 г., согласно ФЗ №420, с учётом индексации в 3,7% 1 = 81,49 рублям.

По закону стоимость должна ежегодно увеличиваться. Подобные меры со стороны Правительства РФ должны гарантировать увеличение страховой части пенсии, при условии, что рост пенсионного балла не будет отставать от темпов инфляции в России.

| Видео (кликните для воспроизведения). |

Кроме того, размер будущей пенсии напрямую зависит и от самого гражданина. Официальный стабильный заработок – один из гарантов получения хорошей пенсии. Стоит избегать работодателей, уклоняющихся от уплаты страховых взносов за сотрудников организации, регулярно проверять размер начисленных взносов в личном кабинете на сайте Пенсионного Фонда и следить, учтены ли они полностью.

Источники

Каландаришвили, З. Н. Актуальные проблемы правовой культуры российской молодежи / З.Н. Каландаришвили. — М.: ИВЭСЭП, Знание, 2009. — 172 c.

Василенко, А. И. Теория государства и права / А.И. Василенко, М.В. Максимов, Н.М. Чистяков. — М.: Книжный мир, 2007. — 384 c.

Ведихин, А. Forex от первого лица. Валютные рынки для начинающих и профессионалов / А. Ведихин. — М.: Омега-Л, 2005. — 428 c.- Семенова, Анастасия Дом — зеркало судьбы. Как приворожить удачу для всей семьи; СПб: Невский проспект, 2013. — 157 c.

- Подведомственность и подсудность дел судам и арбитражным судам. Судебная практика. — М.: Издание Тихомирова М. Ю., 2017. — 144 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .