Содержание

Налог на прибыль ООО: сроки и расчет налога

Основным источником, который пополняет государственную казну, являются налоги. Налоговые сборы разных типов выплачивают как обычные граждане, так и юридические лица. Среди них выделяется прибыльный налог – один из ключевых и самых масштабных в системе сборов нашей страны. Уплачивать налог на прибыль ООО обязаны. Неважно, российская это будет фирма или иностранная, работающая на территории РФ, налоговые отчисление в пользу государства перечисляют и первые, и вторые.

Процесс уплаты этого типа налога имеет вариации. Одни компании имеют льготы в отношении прибыльного сбора, другие и вовсе от него освобождены. В тексте ниже мы разберёмся в этих нюансах, тщательно осветим тему налога на прибыль для ООО, расскажем, кто претендует на особые условия выплаты сбора, как его рассчитать и выплачивать.

Важная информация о прибыльном налоге

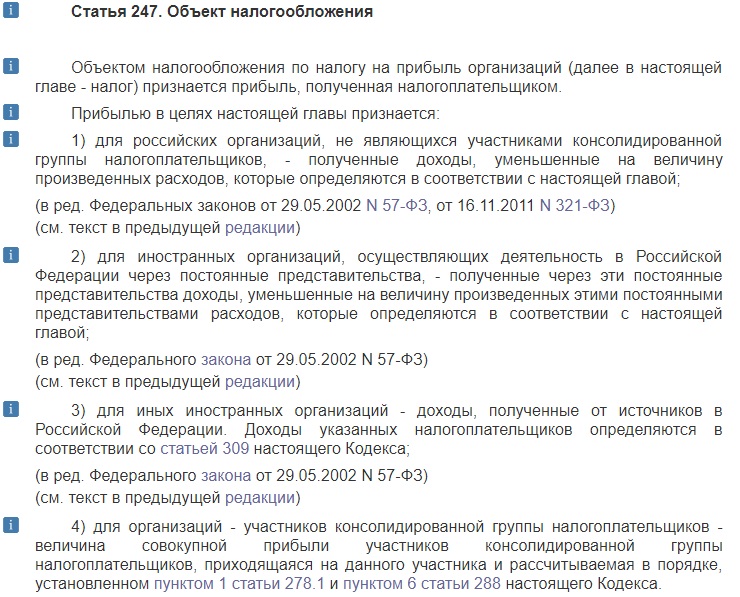

Из самого названия сбора следует, что объектом налогообложения является прибыль компании (не путать с доходами). Разумеется, все правила этого обложения содержатся в Налоговом кодексе, ознакомиться с ними можно в статье №25. Кратко отметим, что прибыльная пошлина относится к числу прямых, а сумма налога неразрывно связана с финансовым результатом, приносимым деятельностью фирмы-плательщика. Получается, что налогом облагаются не все заработанные компанией средства, а только разница между доходами и затратами.

Статья 247. Объект налогообложения

Плательщики налогового сбора

Законодательство нашей страны требует, чтобы прибыльный сбор уплачивали все компании, ведущие деятельность на территории РФ. В первую очередь, плательщиками являются ООО, ЗАО и ОАО. Обязанности уплаты прибыльного налога лежат и на фирмах-иностранцах, которые:

- Функционируют на территории России.

- Имеют в РФ официальные постоянные представительства.

- Управляются непосредственно из нашей страны.

- Подписали международный договор о налогообложении и имеют статус налоговых резидентов.

Есть ещё нюанс – платить будут только компании, работающие на OCHO. В России действуют несколько режимов налогообложения, самым строгим из которых является традиционный или основной. Бизнесмены же, использующие спец.режимы ЕНВД, ECXH, УСН могут несколько расслабиться, и освободиться от такого типа сбора, как прибыльный.

Налог на прибыль не платят владельцы игорного бизнеса (их прибыль облагается иными сборами) и «сколковцы». Когда в России проводятся Олимпийские и Паралимпийские игры, от налогового сбора освобождаются СМИ и компании теле- и радиовещания, а также иностранные организаторы соревнований.

Сроки отчётности по прибыльному налогу

Сумму прибыльного сбора к уплате исчисляют конкретным промежутком времени, которые разбивается на более короткие конкретные отчётные периоды. Сроки выбирает само ООО из двух вариантов:

- квартал, полугодие или девять месяцев;

- месяц, два месяца, три месяца и далее до окончания года (при кассовом типе расчётов);

Когда период подходит к концу, бухгалтерия обязана отчитаться перед инспекцией и подать соответствующую декларацию – форму, утверждённую приказом Правительства от 19 октября 2016 года. Сделать это нужно либо через двадцать восемь дней после того, как истёк отчётный период, либо до 28 марта года, идущего за завершившимся налоговым сроком. Согласно декларации выплачиваются авансовые (предварительные) платежи – они составляют одну треть от суммы, исчисленной за квартал предыдущий.

Рассчитываем сумму налога

Налоговое законодательство предусматривает два метода определения дат, в момент наступления которых признаётся доходная и расходная часть деятельности фирмы в целях налогообложения. Рассмотрим методы подробнее.

Таблица 1. Методы расчёта налога на прибыль

| Метод | Описание |

|---|

ООО вправе выбрать любой из методов, но система учёта должна быть единой и для полученных денег и для средств затраченных. То есть нельзя считать доходы кассовым методом, а расходы – начислительным. Также кассовый метод недоступен для ООО, выручка которых за идущие подряд четыре квартала превысила один миллион рублей.

Как платить налог?

Мы упомянули, что в течение года фирмы вносят в государственную казну авансовые платежи по прибыльному сбору. Периодичность их зависит от уровня доходов компании и того, какой метод исчисления она выбрала. Выплаты производятся двумя поручениями по платежам, это связано с направленностью сбора: КБК первого поручения – в федеральный бюджет, второго поручения – в бюджет субъекта страны.

Порядок уплаты авансовых платежей напрямую зависит от размера выручки фирмы за четыре квартала до того, как период отчётности наступит. Если за первый квартал 2016 года фирмы уплачивает прибыльный сбор, она должна отчитаться о полученных средствах за первый – четвёртые кварталы 2015 года. Вышесказанное касается ООО, которые получаются в качестве прибыли не более шестидесяти миллионов рублей. Фирмы, доходы которых превышают указанную цифру, имеют право:

- подавать декларацию и перечислять авансовые платежи ежемесячно, опираясь на прибыль по факту;

- выплачивать авансовые платежи каждый месяц в течение квартала (квартальные налоги).

Как и метод исчисления, вариант уплаты выбирается ООО самостоятельно и раз в год может быть изменён. Информацию об этом закрепляют в учётной налоговой политике, а о любых изменениях в схеме выплат обязательно уведомляют налогового инспектора.

Доходы и расходы предприятия: что относится?

Налог на прибыль уплачивается с денежных доходов, получаемых ООО, а также с иных средств, заработанных иными путями в сфере действия компании (арендные взносы, банковские проценты). Прибыль, облагаемая сбором, учитывается без акцизов и НДС. Существует два типа доходов: реализационный (выручка с продажи произведенных или купленных товаров, с оказанных услуг и работ) и внереализационный (как раз проценты от вкладов, колебания курсов валют, платежи по аренде и субаренде). Выручка считается таковой независимо от её формы – денежной или натуральной. Существуют и доходы, не учитывающиеся при налогообложении:

- Залоговые деньги или имущество.

- Вложения средств для улучшения арендных площадей.

- Взносы в уставной капитал.

- Деньги или имущество, отданные в качестве оплаты кредита и так далее.

Полный список доходов, не попадающих под налоговый сбор, опубликован в статье №251 НК РФ. Это закрытый и конкретный список, который не толкуется в широком смысле.

Документально обоснованные и зафиксированные затраты фирмы считаются расходами. Они имеют два вида: реализационные (зарплаты наёмных сотрудников, амортизационные траты, расходы на сырье, покупка материалов, логистика) и внереализационные (колебания валютных курсов, сборы суда и арбитража и подобное). Ещё существует закрытый список расходов, куда относят средства, потраченные на выплаты дивидендов, погашение кредитов, отданные в уставной капитал и прочее. Эти траты не считаются расходами, они не понижают сумму прибыли и не играют роли при налогообложении.

Особые условия налогового расчёта

Ряд организаций законодательно имеет право устанавливать свои доходы и расходы особенным образом. Так, особые условия полагаются для срочных сделок и операций с финансовыми инструментами, договоров товарищества и доверительного имущественного управления, а также для некоторых зарубежных компаний. Право распространяется также на банки, страховые компании, не имеющие отношения к государству пенсионные фонды, фирмы клиринга и участники рынка, где торгуют ценными бумагами.

Сумма прибыльного налога считается по одной формуле

Как рассчитывать налог?

Согласно НК РФ, прибыльный сбор рассчитывается по формуле: сумма налоговой базы, умноженная на сумму налоговой ставки. Налоговая база, иначе именуемая финансовой, применяется для любого объекта, облагаемого налогом. База характеризуется этот объект количественно, измеряет его. Финансовая база определяется, когда временной налоговый промежуток подходит к концу.

Рассчитывая налоговую базу, плательщики должны учитывать:

- суммы реализационных доходов и расходов;

- суммы внереализационных доходов и расходов;

- срок начисления базы;

- общую сумму прибыли (чтобы её посчитать, из финансовой базы надо вычесть убытки).

Финансовой базой по прибыльному сбору признаётся выражение этой самой прибыли в денежном эквиваленте. Величина базы определяется подсчетами нарастающим итогом. Важно помнить, что по налогам с разными ставками база высчитывается отдельно, а также то, что в расчёт идут особые правила для каждой операции. База будет нулевой, если в налоговом периоде ООО сработало в убыток. В этом случае за конкретный период прибыльный налог уплачиваться не будет, а убыток перенесётся.

Сумму налоговой базы можно уменьшить компаниям, убыточно поработавшим в прошедшем периоде. Если объём понесённого убытка будет подтверждён соответствующими документами, финансовую базу можно будет сократить на пятьдесят процентов максимум. Подтверждающие плательщики должны хранить весь тот срок, в который уменьшалась сумма базы.

Ставка – это величина исчислений по налогам, помноженная на единицу, которой измеряют финансовую (налоговую) базу. Ставка также нужна для подсчёта суммы к уплате любого налога. В настоящее время выделяются четыре основных типа налоговых ставок: реальные, пропорциональные, прогрессивные и регрессивные.

Основной признаётся ставка в двадцать процентов, с прибыльного налога их неё три процента уходят в бюджет федеральный, семнадцать оставшихся – в субъектные бюджеты. Статья №284 НК РФ гласит, что для членов зон ОПЭК, резидентов свободных и особых экономических зон, а также членов проектов по инвестициям могут ожидаться льготные условия по ставкам на прибыльный сбор. На общих же правах ООО должно рассчитывать сумму прибыльного сбора так: налоговая база (доходы минус расходы), умноженная на ставку в 20%.

Видео — Налог на прибыль: Особенности начисления и уплаты

Подведем итоги

Все общества с ограниченной ответственностью и прочие фирмы, работающие в Российской Федерации по режиму OCHO, должны уплачивать прибыльный сбор. Процесс уплаты включает в себя авансовые платежи и подачи декларации. Высчитать сумму этого налога несложно, главное – не запутаться, какие деньги считаются доходами и расходами, учитывающимися при налогообложении.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-68-15 (Москва) +7 (812) 317-72-80 (Санкт-Петербург)

Это быстро и бесплатно!

Понравилась статья?

Сохраните, чтобы не потерять!

Как рассчитать налог на прибыль: правила, пример

Налог на прибыль является прямым налогом, то есть его величина непосредственно зависит от полученной прибыли. Для того, чтобы рассчитать сумму налога на прибыль к уплате, необходимо величину налоговой базы умножить на принятую ставку налога.

Общие правила расчета налога

Формула расчета налога:

Для расчета налога, в первую очередь, понадобится величина налогооблагаемой базы (НБ). Для ее вычисления существуют общие правила:

- Рассчитывается общая сумма доходов (от реализации и внереализационные);

- Вычисляется общая сумма расходов, которые уменьшают доходы;

- Сюда же входит перенесенный убыток прошлых периодов.

К доходам, включаемым в НБ, относится выручка от реализации:

- Собственных товаров и услуг;

- Покупных товаров (услуг);

- Основных средств;

- Имущественных прав, и т. д.

Можно сказать, что в доходы по бух.учету включается результат любой деятельности, кроме получения кредитов или займов.

Список расходов, способных уменьшить доходы в налоговом учете, требует от бухгалтера гораздо большего внимания. В этот список входят:

- Расходы на производство и реализацию;

- Расходы при реализации покупных товаров, ОС, имущественных прав;

- Кроме расходов основного производства — расходы обслуживающих производств;

- Затраты на реализацию ценных бумаг, и т.д.

Кроме расходов по основной деятельности, существуют расходы, не связанные с реализацией, например, проценты по долговым обязательствам, издержки судебного производства, штрафы, премии и скидки для покупателей, и т.д.

Порядок расчета налоговой базы

Налоговая база вычисляется как разница между величинами всех доходов и расходов за период. Доходом считается общая прибыль организации в натуральной или денежной форме. Полученные в натуральной форме доходы от основной деятельности учитываются по цене сделки. Если в указанном периоде расходы превысили доходы, то налоговая база признается равной нулю.

Получите 267 видеоуроков по 1С бесплатно:

Пример вычисления налога

Рассмотрим операции, проведенные в первом квартале. Хозяйственные операции ООО «Энигма» за период:

- Организация получила в банке кредит на сумму 2 000 000 руб.;

- Выручка от продажи собственной продукции составила 2 478 000 руб., включая НДС 378 000 руб.;

- Затраты на производство (сырье и материалы) отражены в сумме 720 000 руб.;

- Отражены затраты на заработную плату — 390 000 руб.;

- Начисление страховых взносов на зарплату — 62 000 руб.;

- Амортизация оборудования и ОС — 84 000 руб.;

- Получены проценты по выданному другой компании займу — 29 000 руб.;

- Отражены расходы на оплату путевок работникам — 74 000 руб.;

- Налоговый убыток за прошлый период составил 165 000 руб.

Как посчитать налог на прибыль в данном примере:

- Расходы по бухгалтерскому учету составят: 720 000 + 390 000 + 62 000 + 74 000 + 84 000 = 1 330 000 руб.;

- При этом, расходы в налоговом учете будут меньше на 84 000 руб., так как затраты на оплату путевок сотрудникам не включаются в расходы для НУ. То есть, расходы в НУ составят 1 246 000 руб.;

- Вычисляем налогооблагаемую прибыль: ((2 478 000 — 378 000) + 29 000) — 1 246 000 — 165 000 = 718 000 руб.;

- Бухгалтерская прибыль составит ((2 478 000 — 378 000) + 29 000) — 1 246 000 — 165 000 = 634 000 руб.;

- Ставка налога равняется 20%. Сумма налога на прибыль: 718 000 * 20% = 143 600 руб.;

- Размер налоговой ставки для перечисления в федеральный бюджет с 01.01.2017г. повышен до 3 процентов: 718 000*3 % = 21 540 руб.;

- Соответственно, ставка перечислений в региональный бюджет — 17 процентов: 718 000 * 17 % = 122 060 руб.

Налоговые активы и обязательства

При отсутствии разниц с налоговым учетом, расчет налога на прибыль выглядит достаточно просто.

Но в большинстве случаев существует много нюансов, которые необходимо учесть — иначе можно легко нарушить законодательство. Это приведет к претензиям налоговых органов, доначислению налога, а возможно, и к штрафам.

Понятия налоговых активов и обязательств пришли в БУ из МСФО, хотя методика их вычисления в РСБУ и МСФО немного отличается. Базой для расчета величин активов и обязательств служат постоянные и временные разницы.

Вычитаемые ВР образуют отложенный налоговый актив: ВВР * 20% = ОНА. Проводка:

| Дт | Кт | Описание операции |

| 09 | 68 | Отражена сумма ОНА |

Налогооблагаемые ВР служат базой для отложенного налогового обязательства: НВР * 20% = ОНО. Проводка:

| Дт | Кт | Описание операции |

| 68 | 77 | Отражение суммы ОНО |

Постоянное налоговое обязательство — это, по сути своей, превышение величины налога в НУ над налогом, рассчитанным в БУ. Его величина означает увеличение платежей по налогу в текущем периоде.

ПНО отражается проводками:

| Дт | Кт | Описание операции |

| 99 | 68 | Начисление ПНО |

Постоянный налоговый актив, наоборот, означает уменьшение текущих налоговых перечислений. Проводка:

| Дт | Кт | Описание операции |

| 68 | 99 | Начислено ПНА |

Проводки по отражению налога на прибыль в бухучете

Отразим в проводках данные нашего примера:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68(фед) | Начислен налог в федеральный бюджет | 21 540 | Бухгалтерская справка |

| 99 | 68(рег) | Начислен налог в региональный бюджет | 122 060 | Бухгалтерская справка |

| 68 | 99 | Начислен ПНА (84 000 * 202 %) | 16 800 | Бухгалтерская справка |

| 68 | 99 | Отражен условный доход по НП (634 000 * 20%) | 126 800 | Бухгалтерская справка |

Таким образом, проводки по условному доходу (расходу) позволяют выравнивать расхождения по налогу между БУ и НУ.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Авансовые платежи по налогу на прибыль в 2019 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

В соответствии с поправками к статьям 286 и 287 НК РФ, в 2019 году организации, у которых в течение предыдущих четырех кварталов доходы от реализации не превышали в среднем 15 млн рублей за квартал, могут отказаться от ежемесячных авансов по налогу за прибыль и считать платежи по итогам квартала.

Какими бывают авансовые платежи по налогу на прибыль?

Увеличение лимита позволило большему числу организаций рассчитывать авансовые платежи по налогу на прибыль по итогам квартала. Чем это хорошо для налогоплательщиков — рассмотрим на примере, но сначала вспомним, какими бывают авансовые платежи по налогу на прибыль.

По итогам каждого отчетного (налогового) периода налогоплательщики исчисляют и уплачивают авансовые платежи одним из способов:

- по итогам 1 квартала, полугодия и 9 месяцев, а также авансовыми платежами в каждом месяце квартала (п.2 ст. 286 НК РФ).

- по итогам 1 квартала, полугодия и 9 месяцев без уплаты ежемесячных авансовых платежей. Этот способ п. 3 ст. 286 НК РФ разрешено применять только организациям, у которых выручка за предыдущие четыре квартала не превысила в среднем 15 млн рублей за квартал.

Кроме того, организация может перейти на ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Это разрешено сделать добровольно с начала календарного года, для этого нужно уведомить налоговый орган до 31 декабря. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли , рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Посчитаем для условного ООО «Ананасы в шампанском» авансовые платежи каждым из способов, а затем сравним результаты. Доходы и расходы в целях налогообложения определяются методом начисления. Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года.

Доходы от реализации

Налоговая база по налогу на прибыль

Доходы от реализации

Налоговая база по налогу на прибыль

Как рассчитать авансовые платежи по итогам квартала

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев. При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Пример 1: рассчитаем для ООО «Ананасы в шампанском» квартальные авансовые платежи за 2019 год:

- по итогам 1 квартала: 90 тысяч рублей × 20% = 18 тысяч рублей.

- по итогам полугодия получен убыток в 40 тысяч рублей, поэтому в соответствии с п. 8 ст. 274 НК РФ налоговая база равна нулю, как и квартальный авансовый платеж. В бюджет ничего не перечисляется, а сумма квартального авансового платежа по итогам I квартала считается переплатой по налогу.

- по итогам 9 месяцев: 150 тысяч рублей × 20% = 30 тысяч рублей. Если переплата, образовавшаяся по итогам полугодия, не зачтена в счет уплаты других налогов и не возвращена организации, она зачитывается в счет уплаты квартального авансового платежа по итогам 9 месяцев (п. 1 ст. 287, п. 14 ст. 78 НК РФ). Следовательно, сумма к доплате в бюджет: 30 тысяч рублей − 18 тысяч рублей = 12 тысяч рублей.

Как рассчитать ежемесячные авансовые платежи

В отличие от авансового платежа по итогам квартала, ежемесячный авансовый платеж определяется не из фактической, а из предполагаемой прибыли, которая определяется по итогам предыдущего квартала. Исключение — ежемесячные платежи I квартала текущего налогового периода: они равны платежам, которые уплачивались в IV квартале предыдущего налогового периода. Подробно расчет описан в п. 2 ст. 286 НК РФ.

Важно: если в течение текущего квартала организация получает меньше прибыли или даже убыток, это не освобождает ее от уплаты ежемесячных авансовых платежей. Они признаются переплатой, которую можно вернуть на расчетный счет, зачесть в счет следующих платежей или направить на погашение других налогов (в федеральной и региональной части).

| Видео (кликните для воспроизведения). |

Пример 2: посчитаем авансовые платежи, которые перечислит ООО «Ананасы в шампанском» в 2019 году с учетом ежемесячных авансовых платежей:

- платежи в январе, феврале и марте 2019 года равны ежемесячному авансовому платежу, который уплачивался в IV квартале предыдущего года:

(620 тысяч рублей × 20% − 350 тысяч рублей × 20%) / 3 = 18 тысяч рублей в месяц.

- Авансовый платеж по фактическим итогам I квартала составил 18 тысяч рублей. Образовалась переплата по налогу: (18 тысяч рублей × 3 − 18 тысяч рублей) = 36 тысяч рублей.

Ежемесячный авансовый платеж во 2 квартале текущего года равен: 18 тысяч рублей / 3 = 6 тысяч рублей. В счет этих платежей организация зачла переплату, но даже с учетом этого по итогам 2 квартала осталась переплата:

(36 тысяч рублей − 6 тысяч рублей × 3) = 18 тысяч рублей.

- в июле, августе и сентябре организация не перечисляла платежи, поскольку разница между квартальным и авансовыми платежами за полугодие и 1 квартал 2019 года была отрицательной.

Квартальный авансовый платеж за 9 месяцев составил 30 тысяч рублей. Часть организация закрыла переплатой, а остаток доплатила в бюджет:

(30 тысяч рублей − 18 тысяч рублей) = 12 тысяч рублей.

- для этого варианта можно уже посчитать платежи, подлежащие уплате в октябре, ноябре и декабре 2019 года и 1 квартале следующего года:

(30 тысяч рублей − 0 рублей) / 3 = 10 000 рублей.

График платежей и выводы

С учетом сроков, указанных в п. 1 ст. 287 НК РФ, составим график платежей для ООО «Ананасы в шампанском»:

Авансовые платежи только по итогам квартала

Авансовые платежи по итогам квартала с ежемесячными платежами

2 тысячи рублей доплаты за 2018 год + 18 тысяч рублей

Срок уплаты налога на прибыль 2019

Плательщики налога на прибыль в течение отчетного года уплачивают авансовые платежи, а уже по итогам года, рассчитав конечный результат, производят доплату налога. От способа уплаты авансовых платежей зависит и срок уплаты налога на прибыль.

Сроки уплаты налога на прибыль при перечислении только квартальных авансовых платежей

Если организация уплачивает авансы по налогу на прибыль только по итогам квартала, то для такой организации устанавливаются следующие сроки уплаты:

| Период, за который перечисляется аванс/налог | Срок уплаты (ст. 287 НК РФ) | Срок уплаты по периодам 2019 года |

|---|

Сроки уплаты налога на прибыль при перечислении ежемесячных авансов с доплатой по итогам квартала

Организации, уплачивающие авансы ежемесячно с доплатой по результатам квартала, должны перечислять авансы/налог в нижеприведенные сроки:

Сроки уплаты налога на прибыль при ежемесячном перечислении авансов исходя из фактической прибыли

Если организации выбрала уплату авансов исходя из фактически полученной прибыли, то пополнять бюджет она должна в следующие сроки:

| Период, за который перечисляется аванс/налог | Срок уплаты (ст. 287 НК РФ) | Срок уплаты по периодам 2019 года |

|---|

Порядок уплаты налога на прибыль

Так как часть налога на прибыль уплачивается в федеральный бюджет, а часть – в региональный, то для перечисления аванса/налога формируются два платежных поручения. При этом если у организации есть обособленные подразделения (ОП), то бухгалтер должен «федеральную» часть налога на прибыль перечислить за всю организацию в целом (с учетом ОП), а «региональную» часть – отдельно за головную организацию и за каждое ОП по их месту нахождения (пп. 1, 2 ст. 288 НК РФ).

Расчет налога на прибыль на примере для чайников

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68 | 96 000 (480 000 х 0,2) | Условный расход по налогу за календарный год | Бухгалтерская справка |

| 99 | 68 | 1 000 | ПНО | Бухгалтерская справка |

| 09 | 68 | 1 200 | ОНА за календарный год | Бухгалтерская справка |

| 68 | 77 | 14 000 | ОНО | Бухгалтерская справка |

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Налог на прибыль при ОСНО

Как рассчитывается налог на прибыль на общей системе налогообложения

Нормы о налоге на прибыль содержатся в гл. 25 Налогового кодекса РФ (НК РФ). При применении ОСН налог на прибыль не уплачивается:

- предпринимателями, т. к. они уплачивают налог на доходы физлиц;

- налогоплательщиками, применяющими спецрежимы налогообложения (гл. 26.1–26.3 НК РФ).

Ставка налога составляет 20% от прибыли, определяемой в денежном выражении в виде разницы между доходами и расходами (ст. 247 НК РФ).

Понятие дохода, согласно п. 1 ст. 248 НК РФ, не включает косвенные налоги (НДС, акцизы), предъявленные покупателю и оплаченные им. Учитывая это, при перерасчете косвенных налогов производится одновременный перерасчет налога на прибыль.

Ставка налога на прибыль

Из 20% налога на прибыль в 2017–2024 годах 3% зачисляются в федеральный бюджет, а 17% — в региональный (п. 1 ст. 284 НК РФ). Субъекты РФ могли устанавливать более низкие ставки региональной части налога, но не менее 13,5% (в 2017–2020 годах — 12,5%). Такие ставки действуют до окончания срока их действия, но не позднее 01.01.2023. Законами субъектов РФ на налоговые периоды 2019 — 2020 они могут быть повышены.

Обратите внимание! Пониженные ставки могут быть установлены в особых экономических зонах. Размер ставок в этом случае не может быть выше 13,5%

Кроме того, пониженные ставки налога устанавливаются для отдельных видов деятельности, таких как:

- образовательная, медицинская — 0% (п. 1.1 ст. 284 НК РФ);

- сельхозпроизводство — 0% (п. 1.3 ст. 284 НК РФ);

- социальное обслуживание — 0% (п. 1.9 ст. 284 НК РФ, с 01.01.2020 утрачивает силу) и др.

Соответствующее направление деятельности должно быть закреплено в ОКВЭД. Если это не было указано при учреждении, можно внести изменения в коды. О том, как это сделать, можно узнать из статьи по ссылке: Порядок изменения кодов ОКВЭД для ООО в 2018 — 2019 годах. Кроме того, на некоторые виды деятельности необходима лицензия (образование, медицину).

Для определения налоговой базы, к которой применяется ставка, налогоплательщику нужно определить размер доходов и расходов.

Налоговая база: доходы от реализации (выручка) и внереализационные доходы

Доходы могут быть получены организацией как:

- доходы от реализации (выручка);

- внереализационный доход.

По правилам гл. 25 НК РФ доход определяется не только при ОСНО, но и при некоторых спецрежимах (ст. 346.5, 346.15 НК РФ).

Выручка трактуется в ст. 249 НК РФ как совокупность всех поступлений в виде оплаты за реализованные товары.

Исходя из п. 1 ст. 251 НК РФ, не относятся к доходу:

- Предоплата. При этом к предоплате относится, например, продажа подарочных карт / сертификатов (см. определение СК ВС РФ от 25.12.2014 № 305-КГ-1498).

- Залог, задаток.

- Взнос (вклад в уставный капитал), выплата стоимости вклада и некоторые другие виды имущественного предоставления.

Все остальные имущественные выгоды (в виде денег, имущества или расчетных доходов) являются внереализационными поступлениями (ст. 250 НК РФ). В их число включаются:

- арендная плата;

- безвозмездные поступления;

- положительная курсовая разница (изменение стоимости валютных ценностей вследствие изменения курса валюты);

- неустойки различного характера;

- задолженность с истекшим сроком исковой давности или прощенная кредитором;

Важно! Если было заключено мировое соглашение, сумма требований, по которым кредитор отказался от иска, не зачисляется в состав налогооблагаемой прибыли, если должник не признавал долг (постановление президиума ВАС РФ от 22.10.2013 № 3710/13).

Налоговая база: расходы. Как уменьшить налог на прибыль при ОСНО

Итак, для исчисления налога на прибыль ООО на ОСНО нужно также определить размер расходов, которые уменьшают налоговую базу, а следовательно, размер налога. Расходы, как и доходы, могут быть:

- связанными с реализацией, а также производством продукции (ст. 253–264.1 НК РФ): материальные расходы (сырье, инструменты и др.), зарплата, амортизационные начисления и пр.;

- внереализационными (ст. 265–267.4 НК РФ): выплачиваемые по долгам проценты, судебные расходы, убытки (ст. 283 НК РФ) и др.

Важно! При наличии убытков (отрицательной прибыли) прибыль признается равной 0, а убытки будут учтены в расходах будущих периодов (п. 8 ст. 274 НК РФ).

Момент признания доходов и расходов

При ОСНО расчет налогов во многом зависит также от даты признания расходов или доходов. Например, при отсрочке платежа за товар доход от продажи может быть признан:

- методом начисления — в дату подписания накладной или акта приема-передачи (ст. 271, 272 НК РФ);

- кассовым методом — в дату поступления денежных средств от покупателя (ст. 273 НК РФ).

Обратите внимание! Нормы ст. 271, 273 НК РФ сформулированы таким образом, что метод начисления применяется по умолчанию. Организации, пользующиеся правом применения кассового метода, устанавливают его в учетной политике, которая утверждается приказом руководителя.

Как считается налог на прибыль ООО при ОСНО: пример расчета

Далее рассмотрим, как рассчитывается налог на прибыль при ОСНО в упрощенном виде. Формула расчета в 2017 – 2024 годах такова:

НП(ф) = ((ДР + ВД) – (РР + ВР)) / 100 × 3,

НП(р) = ((ДР + ВД) – (РР + ВР)) / 100 × 17,

где: НП(ф) — налог в федеральный бюджет по ставке 3%;

НП(р) — налог в региональный бюджет по ставке 17%;

ДР — доходы от реализации;

ВР — внереализационный доход;

РР — расходы по реализации и производству продукции;

ВР — внереализационные расходы.

Если подставить значения (примем ДР и ВР по 200, а РР и ВР по 100), получим следующий пример расчета налогов ООО на ОСНО:

НП(ф) = ((200 + 200) – (100 + 100)) / 100 × 3 = 6,

НП(р) = ((200 + 200) – (100 + 100)) / 100 × 17 = 34.

| Видео (кликните для воспроизведения). |

Итак, налог на прибыль рассчитывается в виде процентного отношения к разнице между доходами и затратами, определяемыми по нормам НК РФ. Перерасчет косвенных налогов может повлиять на расчет налога на прибыль, что следует учитывать при работе с актами налоговых проверок.

Источники

Марчалис, Николетта Люторъ иже лютъ. Прение о вере царя Ивана Грозного с пастором Рокитой / Николетта Марчалис. — М.: Языки славянской культуры, 2017. — 870 c.

Руденко, Р. А. Р. А. Руденко. Судебные речи и выступления / Р.А. Руденко. — М.: Юридическая литература, 2016. — 368 c.

Ганапольский, М.Ю. Правосудие для дураков, или Самые невероятные судебные иски и решения / М.Ю. Ганапольский. — М.: Астрель, АСТ, 2014. — 972 c.- Теория государства и права. — М.: Форум, Инфра-М, 2008. — 624 c.

- Правоведение. — М.: КноРус, 2010. — 472 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .

")