Содержание

- 1 Как уменьшить налог при продаже машины

- 2 Уплата налогов при продаже двух автомобилей за год

- 3 Примеры расчета налога при продаже машины

- 4 Сообщества › DRIVE2 и ГАИ › Форум › Как НЕ платить налог с продажи авто?

- 5 Нужно ли платить налог после продажи автомобиля дешевле, чем купил

- 6 Налог с продажи автомобиля в 2019 году

Как уменьшить налог при продаже машины

Одним из самых актуальных вопросов при продаже машины является вопрос о том, как уменьшить налог от ее продажи. В данной статье мы рассмотрим все основные способы того, как можно избежать налога или минимизировать его.

Если Вы владели машиной больше трех лет, то налога нет

Если машина находилась в Вашей собственности более трех лет, то Вы полностью освобождены от налога при ее продаже, а также от необходимости подавать декларацию 3-НДФЛ.

Пример: Зайчиков З.З. купил в 2013 году машину, и в 2018 году он продал ее. Зайчикову не нужно ни подавать декларацию в налоговый орган, ни платить налога, так как машина находилась в его владении более 3-х лет.

Обратите внимание, что при покупке срок нахождения машины в собственности считается с даты заключения договора купли-продажи, а не с даты регистрации транспортного средства в ГИБДД (ст. 223 ГК РФ).

Налог платится только с разницы в цене между покупкой и продажей

Согласно пп.2 п.2 ст.220 Налогового Кодекса РФ Вы можете уменьшить доходы от продажи автомобиля на расходы, понесенные при его покупке. Это означает, что если Вы купили машину (а не получили ее в дар или наследство), и у Вас есть документы, подтверждающие Ваши расходы при покупке, то Вы должны заплатить налог 13% только с разницы между ценой продажи и покупки.

Пример: В 2016 году Волков В.В. купил себе машину за 1 млн.руб., а в 2018 году он ее продал за 900 тыс.руб. Так как цена при продаже машины была меньше, чем при покупке, налог Волкову платить не нужно. Однако он все равно должен подать в налоговый орган декларацию по форме 3-НДФЛ до 30 апреля 2019 года.

Пример: В 2018 году Лисичкин Л.Л. купил себе машину за 900 тыс.руб., и через пару месяцев он ее продал за 1 200 тыс. руб. Лисичкин вправе воспользоваться налоговым вычетом «по понесенным расходам» и заплатить налог только с разницы в цене. Соответственно, налог на доходы от продажи машины составит: (1 200 тыс.руб. – 900 тыс.руб.) х 13% = 39 тыс.руб.

Заметка: Если документы, подтверждающие расходы при покупке, были утеряны, — не расстраивайтесь, Вы всегда можете запросить копию справки-счета в ГИБДД.

Стандартный вычет в 250 тыс.руб.

Если у Вы не можете уменьшить налогооблагаемый доход на расходы от покупки (например, автомобиль был получен в наследство), или Ваши расходы на покупку были менее 250 тыс.руб., то Вам стоит воспользоваться стандартным вычетом при продаже имущества в размере до 250 тыс.руб.

Пример: Медведева М.М. получила в наследство машину и сразу же продала ее за 500 тыс.руб. При декларировании дохода Медведева использовала стандартный налоговый вычет (250 тыс.руб.). Соответственно, Медведевой будет необходимо заплатить налог на доходы только в размере: (500 тыс.руб. – 250 тыс.руб.) х 13% = 32 500 руб.

Однако, важно обратить внимание на несколько существенных моментов, связанных с использованием стандартного вычета:

1. Для каждой проданной машины Вы можете применить только один из вычетов: стандартный вычет или вычет по расходам на покупку. Применить оба этих вычета к одному и тому же объекту имущества нельзя (письмо ФНС России от 12.02.2013 № ЕД-4-3/2254).

Пример: В 2017 году Лосев Л.Л. купил машину за 140 тыс.руб., а в 2018 году он ее продал за 160 тыс.руб. При заполнении декларации Лосев Л.Л. должен будет выбрать каким вычетом ему лучше воспользоваться:

— стандартным вычетом (до 250 тыс.руб.);

— уменьшить уменьшить налогооблагаемый доход на расходы на покупку машины (140 тыс.руб.)

В данном случае Лосеву выгоднее воспользоваться стандартным вычетом, так как он полностью перекроет весь доход от продажи, и налога платить ему будет не нужно.

2. Двести пятьдесят тысяч рублей – это максимальный суммарный стандартный вычет на все объекты имущества (за исключением жилья/земли), проданные в одном календарном году (даже если Вы продали несколько машин в течение одного года, то суммарная сумма стандартного вычета не сможет превысить 250 000 руб.).

Пример: Медведева М.М. получила в наследство два автомобиля и сразу же продала их по 500 тыс.руб. каждый. Медведева М.М. вправе уменьшить свой годовой налогооблагаемый доход от продажи машин на 250 тыс.руб. (максимальный стандартный вычет), но не имеет права применить вычет в 250 тыс.руб. к каждой из машин. Соответственно, Медведева должна будет заплатить налог в размере: (2 х 500 тыс.руб. – 250 тыс.руб.) х 13% = 97 500 руб.

Вы можете компенсировать налог другим вычетом

Если в календарном году, в котором Вы продали машину, у Вас есть право на другой налоговый вычет (вычет при покупке квартиры/дома/земли, вычет при оплате обучения, вычет при оплате лечения и т.п.), то Вы можете перекрыть налог (полностью или частично) им.

Пример: В 2017 году Сусликов С.С. купил машину за 1 млн.руб., а в 2018 году он продал её за 1 млн. 200 тыс. руб. Также в 2018 году Сусликов оплатил свою обучение в университете на сумму в 100 тыс.руб. Соответственно, в 2019 году Сусликов С.С. может:

— уменьшить налогооблагаемый доход от продажи на цену покупки машины (1 млн.руб.);

— уменьшить налогооблагаемый доход на сумму вычета за оплату своего обучения (100 тыс.руб.);

Соответственно, Сусликов должен будет заплатить налог в размере: (1 млн. 200 тыс.руб. (стоимость продажи машины) – 1 млн. руб. (стоимость покупки машины) – 100 тыс.руб. (вычет за обучение) ) х 13% = 13 тыс.руб.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Уплата налогов при продаже двух автомобилей за год

Добрый день, уважаемый читатель.

Ранее на pddmaster.ru были опубликованы несколько статей, связанных с уплатой налогов после продажи автомобиля. Напомню, что платить налоги и подавать декларацию нужно только в том случае, если транспортное средство находилось в Вашей собственности менее 3-х лет.

В предшествующих статьях речь шла о продаже одного автомобиля за год. Однако на практике бывают случаи, когда автовладелец за год продает несколько автомобилей. При этом можно получить налоговый вычет по одному из следующих вариантов:

Рассмотрим эти варианты подробнее.

Для начала предлагаю Вам изучить следующие инструкции, которые помогут отчитаться перед налоговой:

В данной статье речь пойдет о том, как заполнить налоговую декларацию при продаже нескольких автомобилей, чтобы сделать размер подоходного налога как можно меньшим. Приступим.

Вычет в размере 250 000 рублей на несколько автомобилей

Итак, первый вариант — это получение вычета в размере 250 000 рублей. В налоговой декларации ему соответствует код 906.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Обратите внимание, вычет в размере 250 тысяч предоставляет только 1 раз в течение года, однако эту сумму можно разделить между несколькими автомобилями.

Рассмотрим несколько примеров:

Александр в 2016 году продал 2 автомобиля. Сумма продажи первого автомобиля 100 000 рублей, второго — 80 000 рублей. Договоры о покупке указанных автомобилей не сохранились.

В этом случае Александр может воспользоваться вычетом в размере 250 000 рублей. Общая сумма продажи автомобилей 180 тысяч и вычет полностью ее покрывает. Поэтому налог с продажи платить не придется.

Борис в 2016 году продал 2 автомобиля. Сумма продажи первого — 220 000 рублей, второго — 80 000 рублей. Договоры о покупке не сохранились.

В этом случае Борис также может воспользоваться вычетом, однако он полностью не покроет сумму продажи:

(220 000 + 80 000) — 250 000 = 50 000 рублей.

С указанной суммы придется заплатить налог в размере

50 000 * 0,13 = 6 500 рублей.

Вероника в 2016 году продала 2 автомобиля. Сумма продажи первого — 220 000 рублей, второго — 80 000 рублей. У нее сохранился договор о покупке второго автомобиля за 60 000 рублей.

Вероника может воспользоваться вычетом в размере 250 000 рублей, однако этот вариант не будет самым выгодным. Пример с участием Вероники будет рассмотрен ниже.

Уменьшение стоимость продажи на стоимость покупки.

Второй вариант, позволяющий официально уменьшить величину налога, — это уменьшение стоимости продажи на стоимость покупки автомобиля. Код вычета в налоговой декларации — 903.

Статья 220 Налогового кодекса РФ:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Таким образом, если у водителя сохранился договор о покупке автомобиля, то он может уменьшить налогооблагаемую базу на сумму, указанную в договоре. В случае продажи нескольких автомобилей можно для каждого автомобиля уменьшить стоимость продажи на стоимость покупки.

Рассмотрим несколько примеров.

Григорий в 2016 году продал 2 автомобиля. Сумма продажи первого — 220 000 рублей, второго — 80 000 рублей. Первый автомобиль был куплен за 230 000 рублей, второй — за 100 000 рублей. Оба договора о покупке автомобилей сохранились.

В этом случае Григорий может для каждого из автомобилей уменьшить стоимость продажи на стоимость покупки:

Автомобиль 1: 220 000

Примеры расчета налога при продаже машины

Пример 1: Продажа машины, которой владели более 3х лет

Условия приобретения и продажи:

В 2013 году Петров А.Б. купил машину ВАЗ 21099. В 2018 году он продал свой автомобиль.

Размер подоходного налога:

Петров А.Б. не должен платить налога, т.к. от налога освобождены доходы, полученные от продажи машин, которые находились в собственности более трех лет.

Необходимость подавать декларацию:

Петров А.Б. НЕ должен подавать декларацию, т.к. он владел автомобилем более трех лет.

Пример 2: Применение стандартного вычета

Условия приобретения и продажи:

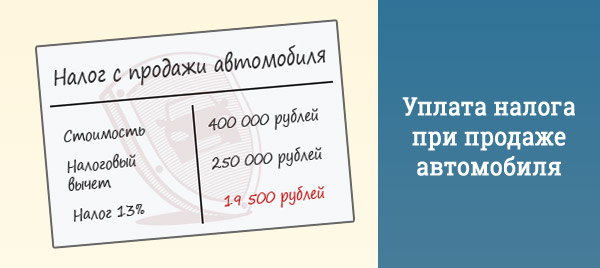

В 2016 году Соломонов Г.И. получил в наследство автомобиль Hyundai Solaris. В 2018 году он продал данный автомобиль за 400 тыс.рублей.

Размер подоходного налога:

Соломонов И.Г. может воспользоваться стандартным вычетом при продаже автомобиля в размере 250 тыс.рублей. Соответственно, сумма налога составит: (400 000 – 250 000) х 13% = 19 500 руб.

Необходимость подавать декларацию:

Соломонов И.Г. должен подать налоговую декларацию в налоговый орган по месту прописки до 30 апреля 2019 года.

Пример 3: Применение вычета по расходам на покупку (нет налога)

Условия приобретения и продажи:

В начале 2018 года Кусов Н.И. приобрел автомобиль Chevrolet Cruze за 500 тыс.рублей. В конце этого же года он продал данный автомобиль за 480 тыс.рублей.

Размер подоходного налога:

Кусов Н.И. не должен платить налога, так как он вправе применить «вычет по расходам» (вычесть затраты на покупку из стоимости продажи) и в результате его налогооблагаемый доход будет равен нулю.

Необходимость подать декларацию:

Кусов Н.И. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2019 года. К декларации будет необходимо приложить документы, подтверждающие расходы на покупку машины (договор, платежные документы).

Пример 4: Применение вычета по расходам на покупку (есть налог)

Условия приобретения и продажи:

В 2017 году Макарова А.С. приобрела автомобиль Kia Rio за 400 тыс.рублей. В 2018 году она продала свою машину за 450 тыс.рублей.

Размер подоходного налога:

Так как у Макаровой А.С. сохранились документы, подтверждающие покупку автомобиля, она может воспользоваться вычетом по расходам на покупку. Соответственно, сумма налога при продаже составит: (450 000 – 400 000) х 13% = 6 500 рублей.

Необходимость подать декларацию:

Макарова А.С. должна подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2019 года. К декларации будет необходимо приложить документы, подтверждающие расходы на покупку машины (договор, платежные документы).

Пример 5: Применение стандартного вычета при продаже двух машин в течение одного календарного года

Условия приобретения и продажи:

В 2017 году Морозов С.Т. получил в наследство два автомобиля. В 2018 году он продал каждый из автомобилей за 250 тыс.рублей.

Размер подоходного налога:

Так как Морозов С.Т. получил машины в наследство, он не может воспользоваться вычетом по расходам на покупку, а может воспользоваться только стандартным вычетом. Максимальный размер стандартного вычета за год составляет 250 тыс.рублей. Следовательно, сумма налога составит: (250 000 х 2 – 250 000) х 13% = 32 500 руб.

Необходимость подавать декларацию:

Морозов С.Т. должен подать декларацию в налоговую инспекцию по месту регистрации/прописки до 30 апреля 2019 года.

Пример 6: Продажа машины и использование вычета на обучение для уменьшение налога

Условия приобретения и продажи:

В 2017 году Астафьев А.Р. приобрел автомобиль Kia за 400 тыс.рублей. В 2018 году он продал данный автомобиль за 450 тыс.рублей. Также Астафьев в 2018 году проходил обучение в автошколе, стоимость которого составила 30 тыс.рублей.

Размер подоходного налога:

У Астафьева А.Р. сохранились документы на покупку машины, а также он может получить вычет по расходам на обучение в размере 30 тыс.рублей, которым можно покрыть часть налога при продаже автомобиля. Соответственно, размера налога составит: (450 000 – 400 000 – 30 000) * 13% = 2 600 руб.

Необходимость подать декларацию:

Астафьев А.Р. должен подать декларацию в налоговую инспекцию по месту прописки до 30 апреля 2019 года.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Сообщества › DRIVE2 и ГАИ › Форум › Как НЕ платить налог с продажи авто?

ситуация такая:купил авто, в договоре 90 тысяч-продал, в договоре 500тысяч

как уйти от уплаты налога?

а что же ты такой лошара то?!

надо было в договоре писать 250…

а теперь изволь (500-90-250)*0,13=20,8К государству родимому забашлять…

да хз, что то запарил …

теперь ищу обходные пути или входные в налоговую

Напиши декларацию с 0 налогом, и приложи ДКП с суммой в 250 тысяч.

да хз, что то запарил …

теперь ищу обходные пути или входные в налоговую

Привет. Как решил вопрос

а что же ты такой лошара то?!

надо было в договоре писать 250…

а теперь изволь (500-90-250)*0,13=20,8К государству родимому забашлять…

Тут надо выбирать либо 500-90, либо 500-250. То и другое одновременно не получится вычесть.

Налоговый кодекс статья 220 часть 1 пункт 1

1. При определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей.

ВМЕСТО использования права на получение имущественного налогового вычета, предусмотренного настоящим подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Так что либо 250 либо фактически произведенные расходы, то есть 90.

о, буду знать! Спс)

Привет. Можешь дать совет. По данному вопросу

Налоговый кодекс статья 220 часть 1 пункт 1

1. При определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей.

ВМЕСТО использования права на получение имущественного налогового вычета, предусмотренного настоящим подпунктом, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов.

Так что либо 250 либо фактически произведенные расходы, то есть 90.

Машну взял за380 не оформил в гаи а продать хочу за 470 машине больше 3х лет в эксплуатации по договору от хозяна получится за 470 налоговая не чухнится

Нужно ли платить налог после продажи автомобиля дешевле, чем купил

Самые частые вопросы по налогообложению автомобилистов.

Наверное, каждый из нас хотя бы один раз в жизни сталкивался с куплей-продажей автомобиля. И если немало людей приобретали новый автомобиль, то вот продавать в основном приходится подержанное авто. Естественно, в связи с продажей автотранспорта у многих владельцев часто возникают вопросы по поводу налогов. Сегодня мы рассмотрим с вами самый распространенный пример, когда автовладелец продает б/у машину дешевле, чем купил, а также ряд других самых распространенных случаев. Давайте выясним, нужно ли в этих случаях уплачивать злополучный 13-процентный налог государству или все-таки у автолюбителей есть возможность не платить налоги.

Сколько нужно владеть автомобилем, чтобы при его продаже не платить налог?

В последние годы появились слухи среди автолюбителей, что для того чтобы теперь после продажи не платить налог, необходимо быть собственником транспортного средства более 5 лет.

На самом деле это не так. В России по-прежнему действует норма Налогового кодекса, в которой прописано, что не подлежит налогу доход от проданного имущества, находящегося в собственности граждан более 3 лет. Что касаемо пятилетнего срока, то это относится к недвижимому имуществу.

| Видео (кликните для воспроизведения). |

Напомним, что с 1 января 2016 года вступили в силу поправки в налоговое законодательство, которые расширили срок владения недвижимостью, после продажи которой доход не подлежит налогообложению.

Так, теперь согласно действующему законодательству, для того чтобы продать квартиру, дом или землю без налога, необходимо быть собственником недвижимости не менее 5 лет. Вот оттуда и пошли слухи, что подобная норма применима и к автомобилям. Это не так.

Для начала напомним, что, согласно действующему Налоговому кодексу РФ (часть 17.1 статьи 217 НК РФ), не подлежит налогообложению доход от продажи иного имущества, находившегося в собственности налогоплательщика три года и более. Под иное имущество как раз и попадают, согласно законодательству, транспортные средства.

Соответственно, если вы владели автомашиной 3 года или больше, то независимо от того, за какую сумму был продан автомобиль, вы не должны подавать даже нулевую декларацию в налоговую инспекцию по месту жительства и, естественно, не обязаны уплачивать подоходный налог в размере 13 процентов. Причем стоит отметить, что срок владения автомобилем исчисляется не с начала года (календарный год), а именно с того момента, когда вы стали владельцем авто (дата подписания договора купли-продажи, которая попадает в базу данных ГИБДД при перерегистрации авто на ваше имя).

Так что, например, если вы купили автомобиль 1 сентября 2015 года, то уже 1 сентября 2018 года можете спокойно продать свой автомобиль без последующей уплаты 13-процентного подоходного налога, взимаемого с доходов физических лиц.

Как уменьшить размер налога при продаже автомобиля, находящегося в собственности менее 3 лет?

Теперь давайте рассмотрим более распространенный вариант, когда автовладельцы продают автомобиль, который был в их собственности меньше 3 лет.

В этом случае, согласно действующему Налоговому кодексу РФ, доход от продажи машины подлежит налогообложению. Если вы продали автомобиль, который купили менее трех лет назад, вам не только придется подать налоговую декларацию 3НДФЛ в свою районную налоговую инспекцию (ИФНС по месту постоянной регистрации), но и при неприменении налогового вычета (об этом ниже) уплатить 13-процентный налог.

Как рассчитывается налог после продажи автомобиля? Формула расчета подоходного налога на доходы физических лиц проста. Вот как она выглядит:

Размер налога = Ставка налога х Налоговая база

В нашем случае налоговая база – это продажная сумма автомобиля (указано в договоре купли-продажи), а налоговая ставка составляет 13 процентов.

Соответственно, если вы продали автомобиль, который находился в собственности менее 3 лет, за 500 000 рублей, то налоговая база равна 500 тыс. рублей. В итоге для того чтобы рассчитать размер налога с этой суммы, необходимо 500 000 х на 0,13. Получим 65 000 рублей.

Но, к счастью, в российском Налоговом кодексе есть статья 220 НК РФ, которая регулирует действие имущественных налоговых вычетов, позволяющих уменьшить налогооблагаемую базу. То есть у вас есть возможность уменьшить сумму дохода, которая подлежит налогообложению.

Например, согласно части 2 статьи 220 НК РФ вы можете воспользоваться вычетом после продажи автомобиля в размере 250 тыс. рублей. Это максимальный налоговый вычет в год. То есть если вы продали несколько автомобилей, то сумма в размере 250 000 рублей будет общей для всего общего дохода с продажи автомобилей.

Для примера: если вы были владельцем Тойота Короллы менее 3 лет и продали ее за 850 000 рублей, то, воспользовавшись вычетом в размере 250 000 рублей, вы сможете уменьшить налогооблагаемую базу: 850 000 — 250 000 = 600 000 рублей.

В итоге уплачивать налог вы будете с суммы 650 000 рублей: 84 500 руб.

Нужно ли платить налог, если автомобиль был куплен за 100 000 рублей, а продан менее чем через 3 года за 200 000 рублей?

Нет. Согласно части 2 статьи 220 НК РФ, продавцу имущества (в нашем примере автомобиль) предоставляется имущественный вычет в размере 250 000 рублей в год. Соответственно, если вы продали автомобиль менее чем за 250 000 рублей, вы не должны уплачивать 13-процентный налог, несмотря на то что были собственником транспортного средства менее 3 лет.

Как платить налог с нескольких проданных автомобилей в течение года?

Давайте предположим, что в течение одного года вы продали 2 автомобиля. Например, Тойоту Короллу за 850 000 рублей и ВАЗ-2109 за 100 000 рублей. Допустим, что собственником этих машин вы были менее 3 лет. Соответственно, согласно налоговому законодательству за продажу автомобилей вы должны уплатить 13-процентный подоходный налог, взимаемый с физических лиц, владеющих имуществом менее 3 лет.

Однако, согласно части 2 статьи 220 НК Р Ф, вы можете также воспользоваться налоговым вычетом, чтобы уменьшить доход, который подлежит налогообложению. В итоге сумму, которую вы выручили при продаже двух автомобилей (950 000 руб.), можно уменьшить на 250 000 рублей. В результате придется заплатить:

(950 000 — 250 000) * 0,13 = 91 000 рублей.

Но 250 000 рублей не единственный налоговый вычет, которым могут воспользоваться те автовладельцы, которые продали автомобили, находящиеся в собственности менее трех лет.

Дело в том, что пунктом 2 части 2 статьи 220 НК РФ налогоплательщик при расчете налога имеет право уменьшить налогооблагаемую базу (то есть сумму, за которую был продан автомобиль) на сумму фактически произведенных им документально подтвержденных расходов, связанных с приобретением этого имущества.

Естественно, что в этом случае налоговым вычетом в 250 000 рублей воспользоваться будет нельзя. То есть если вы владеете машиной менее трех лет, то после ее продажи вы можете уменьшить налогооблагаемую базу на сумму, которую потратили на ее приобретение. Соответственно, если вы продаете автомобиль дешевле, чем приобрели, то не обязаны уплачивать подоходный налог.

Но не все так просто в нашем королевстве. Не спешите радоваться и бежать быстрее в налоговую инспекцию после продажи автомобиля, доказывая ваши расходы на приобретение автомобиля с помощью одного договора купли-продажи.

Знаете ли вы, что одного договора купли-продажи может быть мало? Ведь его можно сегодня напечатать на любом принтере, благо государство давно разрешило продавать автомобиль по договорам, составленным в обычной письменной форме.

Дело в том, что ваши фактические расходы на приобретение автомобиля налоговая инспекция будет детально проверять, чтобы точно убедиться в достоверности предоставленной вами информации.

Так что вместе с договором купли-продажи вам придется предоставить и другие документы, которые подтверждают фактическую оплату автомобиля при его покупке. Например, вы должны предоставить в ИФНС следующие документы (при наличии):

- — Квитанцию об оплате

- — Чек об оплате

- — Платежное поручение с отметкой банка, что вы вносили деньги в операционную кассу

- — Акт передачи денежных средств

- — Расписку

- — Любые документы, косвенно подтверждающие приобретение автомобиля

К сожалению, так уж сложилось, что налоговая инспекция спит и видит, как бы докопаться до документов, подтверждающих ваши траты при покупке автомобиля. В итоге автолюбителям, которые решили занизить налоговую базу с помощью подтверждения фактических расходов на приобретение транспортного средства, просто отказывают в этом виде вычета.

И им ничего больше не остается, как воспользоваться обычным вычетом в размере 250 000 рублей. Есть, конечно, еще более муторный и долгий вариант. Например, обратиться в суд. Но это уже другая история.

Так что, чтобы в будущем не доказывать налоговому органу, за сколько вы купили свой автомобиль, никогда не выкидывайте никакие документы, связанные с приобретением транспортного средства. Даже в том случае, если у вашего некогда нового авто закончилась заводская гарантия. Иначе вам будет очень тяжело доказать налоговой инспекции фактически понесенные ранее затраты на приобретение машины.

Какими документами можно подтвердить покупку автомобиля у физического лица?

Многие автовладельцы часто не знают, чем же подтвердить фактически понесенные расходы при приобретении автомобиля у физического лица. Если при покупке автомобиля в автосалоне вопросов обычно не возникает, поскольку дилер выдает все необходимые квитанции, платежные поручения и акты передачи имущества, которые обычно вполне устраивают налоговый орган при решении вопроса о применении имущественного вычета, то вот по поводу расходов при приобретении машины у физических лиц, таких вопросов, как правило, очень много. Ведь физические лица не должны при взаиморасчетах выдавать друг другу каких-либо квитанций о заключении сделки купли-продажи автомобиля. В итоге налоговая инспекция часто отказывает автовладельцам в вычете.

Все дело в том, что вы должны доказать, что продавец принял от вас деньги при приобретении машины. Например, на это можно прямо указать в договоре купли-продажи. Для этого достаточно написать: «Все взаиморасчеты по договору произведены в полном размере».

Но лучше, конечно, будет при приобретении машины сторонам обменяться расписками о произведенных денежных взаиморасчетах. Также можно составить акт передачи денежных средств и транспортного средства. В итоге чем больше вы предоставите в налоговый орган бумажек, тем лучше. Так у вас будет больше шансов, что вам не откажут в вычете согласно законодательству. Иначе вы сможете воспользоваться только стандартным вычетом в размере 250 тыс. рублей.

Как подтвердить траты на автомобиль, купленный у индивидуального предпринимателя?

В последние годы все больше сделок купли-продажи заключается между физическими лицами и индивидуальными предпринимателями. В том числе сделок, связанных с куплей-продажей автомобилей. В итоге многие автолюбители не знают, какие документы предоставлять в налоговый орган после продажи автомобилей, купленных у ИП, для того чтобы получить налоговый вычет от суммы, ранее потраченной на приобретение машины.

Нужно сначала понимать, у кого вы реально приобрели автомобиль. Например, если машина была изначально зарегистрирована на индивидуального предпринимателя и в договоре купли-продажи вместо данных физ. лица указаны реквизиты индивидуального предпринимателя, то взаиморасчеты согласно законодательству между ИП и физическим лицом должны подтверждаться кассовым чеком либо платежным поручением о банковском переводе.

Естественно, в этом случае, если вы предоставите в налоговый орган один договор купли-продажи, в вычете вам, скорее всего, будет отказано.

Если же в договоре купли-продажи не фигурирует физическое лицо в качестве индивидуального предпринимателя, а также машина была ранее зарегистрирована на физическое лицо (а не на ИП), то для вычета в налоговый орган достаточно предоставить договор купли-продажи. Но, увы, если в нем не будет фразы «все взаиморасчеты произведены» или т. п., то налоговый орган в результате проверки предоставленного вами договора купли-продажи вправе отказать в налоговом вычете.

Вот почему независимо от того, у кого вы приобретаете автомобиль, так важно иметь на руках не только договор купли-продажи, но и другие документы, подтверждающие фактические расходы на покупку автомобиля.

Обязательно ли предоставлять декларацию 3НДФЛ при продаже автомобиля, который находился в собственности менее трех лет?

Да, независимо от суммы налога (даже если налог после продажи авто составляет 0 руб.) при продаже машины, которая находилась в собственности менее трех лет, вы обязаны по окончании налогового периода предоставить в налоговый орган по месту своего жительства налоговую декларацию 3НДФЛ, указав в ней все данные о продаже транспортного средства. В противном случае вам может грозить штраф в размере 1000 рублей.

Налог с продажи автомобиля в 2019 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2018 года за 500 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2014 года за 300 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2018 года за 350 000 рублей и продан в сентябре 2018 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2018 года за 200 000 рублей и продан в сентябре 2018 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что в этом случае продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

Енисей 1 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 — 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 — 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога — уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 — 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 — 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

| Ситуация | Способ уменьшения налоговой базы | Пункт статьи |

| Договор покупки автомобиля утерян | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи меньше стоимости покупки. | Уменьшение дохода на сумму расходов | Пункт 4 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки менее 250 000 рублей. | Налоговый вычет | Пункт 3 |

| Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки более 250 000 рублей. | Уменьшение дохода на сумму расходов | Пункт 4 |

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2019 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2019) подается в начале следующего года (2020). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций — 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2019 года появится лишь в начале 2020 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

| Видео (кликните для воспроизведения). |

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.

Источники

Шалагина, М. А. Правоведение. Шпаргалка / М.А. Шалагина. — М.: Феникс, 2015. — 126 c.

Дельбрюк, Б. Введение в изучение языка. Из истории и методологии сравнительного языкознания: моногр. / Б. Дельбрюк. — М.: Едиториал УРСС, 2015. — 154 c.

ЛазаревВ.В. История политических и правовых учений: Уч. /В.В.Лазарев-3изд.-М.:Юр.Норма,НИЦ ИНФРА-М,2016-800с.(п) / ЛазаревВ.В.. — Москва: СИНТЕГ, 2016. — 645 c.- Малько, А.В. Проблемы теории государства и права. Учебник / А.В. Малько. — М.: Юрлитинформ, 2012. — 802 c.

- Решения конституционных (уставных) судов субъектов Российской Федерации. 1992-2008 (комплект из 7 книг). — М.: Издательский дом «Право», 2016. — 298 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .

")