Содержание

- 1 Рекомендации по заполнению для чайников декларации по налогу на прибыль

- 2 Как заполнять и сдавать декларацию по налогу на прибыль при наличии обособленного подразделения

- 3 Налоговая декларация по налогу на прибыль: инструкция по заполнению

- 4 Правила и порядок заполнения декларации по налогу на прибыль

- 5 Как составить и сдать декларацию по налогу на прибыль организации, имеющей обособленные подразделения

Рекомендации по заполнению для чайников декларации по налогу на прибыль

Несомненно, заполнение для чайников декларации по налогу на прибыль достаточно сложное занятие. Однако разобравшись в деталях, можно легко и быстро составить справиться с такой задачей.

Что такое налог на прибыль

Это один из основополагающих источников пополнения бюджета. Он является прямым, т.е. сумма для перечисления в бюджет плательщиком данного сбора находится в прямой зависимости от полученной прибыли. Последняя рассчитывается как разность между доходами и расходами.

Это федеральный налог. Обязанность его уплаты установлена федеральными законами, а значит, распространяется на все регионы страны. Однако встречаются исключения, установленные законодательными актами.

Основные элементы и правила обложения содержатся в ст. 25 НК РФ.

Какие доходы может получать фирма

Все доходы условно можно поделить на два типа:

- от реализации

- внереализационные

Состав данных групп представлен в таблице 1.

От реализации (ст. 249 НК)

Внереализационные (ст. 250 НК)

от долевого участия

положительная (отрицательная) курсовая разница

произведенных работ или оказанных услуг

возмещение убытка и ущерба

проценты по договорам

от участия в простом товариществе и т.д.

Пошаговое заполнение декларации на видео:

Плательщики НП

Плательщиками являются организации. К последним в соответствии со ст. 246 НК относятся:

- Российские организации

- Иностранные организации

- Ответственные участники консолидированной группы

коммерческими фирмами

коммерческими фирмами- некоммерческими предприятиями

- иностранными компаниями, которые признаются резидентами

- иностранными компаниями, которые управляются из места в области РФ

коммерческими фирмами

коммерческими фирмамиЗарубежные фирмы, не относящиеся к первой группе, обязаны платить такой сбор при соблюдении следующих условий:

- осуществление деятельности через представительство, которое имеет регистрацию в РФ

- получение доходов из источников в РФ

КГН – это объединение предприятий для уплаты налога на прибыль. Цель ее создания для фирм – снижение налогового бремени, для налоговиков – упрощение контроля над правильностью расчета данного сбора.

Не признаются плательщиками предприятия FIFA и многие связанные с ними фирмы (п. 4 ст. 246 НК). Также освобождаются от такой обязанности компании-участники проекта «Сколково» (ст. 246.1 НК).

Период отчетности

Налоговым периодом является календарный год (с 01.01 по 31.12). Однако встречаются исключения:

- при создании организации в течение года

- при ликвидации компании в течение года

- при признании резидентства зарубежным юридическим лицом в течение года

Если фирма создана в июле, то налоговым периодом будет являться срок с июля по декабрь. Если в декабре – то с декабря одного года по декабрь следующего года.

Если фирма ликвидирована в апреле, то налоговым периодом будет являться срок с января по апрель. А если создана компания в феврале, а ликвидирована в апреле – то с февраля по апрель.

Кроме налогового периода законодательством определены и отчетные (ст. 285 НК).

Отчетные периоды разнятся в корреляции от способа исчисления авансов:

- Обычные авансовые платежи – квартал.

- Фактические – месяц.

То есть при выбранном первом варианте представлять отчет и платить аванс нужно 4 раза за год:

- по прошествии 1 квартала – за январь, февраль, март

- по истечении полугодия – за январь, февраль, март, апрель, май и июнь

- по истечении 9 месяцев – с января – по сентябрь

- по истечении 1 года – с января – по декабрь

Если была выбрана для расчета фактическая прибыль, то авансы платятся ежемесячно:

- 1 месяц – за январь

- 2 месяц – за январь и февраль

- 3 месяц – за январь, февраль, март и т.д.

Для всех вариантов прибыль определяется нарастающим итогом.

Срок сдачи отчетности

Ст. 289 НК определены сроки представления отчетности, указанные в таблице 2.

Период

Срок

до 28.03 следующего года

до 28 числа следующего за окончанием периода месяца

Например, за 2018 г. отчет должен быть сдан до 28.03.2019 г. За первый квартал 2019 г. – до 28.04.2019 г., за второй – до 28.07 и т.д. Если предприятие исчисляет аванс по факту, первый отчет нужно представить до 28.02, второй – до 28.03 и т.д.

Правила заполнения отчетности

Декларация заполняется следующими способами:

Если отчет заполняется вручную, то рекомендуется придерживаться некоторых правил:

- использовать черные или темно-синие чернила

- не допускать ошибок

- округлять цифры

Состав декларации

- титульный лист

- раздел 1 и его подразделы

- лист 02 и его приложения

- листы 03-07

Такой состав предусмотрен для общего случая сдачи отчетности.

Пошаговое заполнение

Составляя отчет вручную, титульную страницу можно заполнить как первой, так и крайней. Далее очередность следующая:

- приложения 1 и 2

- лист 02

- раздел 1 и его подразделы

- листы 03 – 07

Последние листы заполняются лишь в некоторых случаях.

Титульный лист

Он содержит такие реквизиты:

- ИНН и КПП

- № корректировки

- период и год

- код налогового ведомства

- код по месту учета

- наименование юридического лица

- ФИО налогоплательщика или представителя

- подпись и дата

Раздел 1 Подраздел 1.1

Необходимость заполнения возникает у предприятий, уплачивающих налог и авансы за квартал.

Страница включает такие реквизиты:

- код по ОКТМО

- КБК

- размер доплаты/уменьшения в бюджет федерации

- в бюджет субъекта

Подраздел 1.2

Подлежит составлению компаниями, ведущими расчет авансов ежемесячно. В нем расписывается сумма платежей к уплате, как в федеральный, так и в региональный бюджет. Однако авансы указываются по первому, второму и третьему сроку.

Подраздел 1.3 Раздела 1

Подлежит составлению предприятиями, которые платят налог с дивидендов. При частичной их оплате каждая доля указывается в отдельной строке.

Лист 02 — расчет налога

- кода признака ЮЛ

- размера доходной и расходной части от реализации

- внереализационной доходной и расходной части

- общего значения прибыли или убытка

- базы по налогу

- ставки и ее квотирования по уровням бюджета (как правило, 20%: 2% — в бюджет федерации и 18% — региона)

- конечного размера налога и его квотирование по уровням бюджета (пропорционально ставке)

- итогового значения авансов

- величины доплаты или уменьшения

- ежемесячных авансов

внереализационной доходной и расходной части

внереализационной доходной и расходной частиПриложение 1 к листу 02

В приложении считается доходная часть, расписанная по пунктам:

- выручка от продажи собственных продуктов

- от продажи приобретенных продуктов

- от реализации другого имущества

- общий размер доходов от реализации

- общий размер внереализационных доходов и ее составляющие

выручка от продажи собственных продуктов

выручка от продажи собственных продуктовПриложение 2 к листу 02 должно содержать сведения о расходах.

Пример заполнения

Фирма Лотус получила следующие доходы:

- от реализации – 150 тыс.

- внереализационные – 400 тыс.

В то время расходы составили:

- От реализации – 90 тыс.

- Внереализационные 200 тыс.

Сумма налога к оплате = ((150 + 400) – (90 + 200)) * 20% = 52 тыс.

Данные по доходам переносятся в приложение 1 листа 02, по расходам – в приложение 2. Затем оформляется лист 02, где указывается итоговая величина доходов и расходов, налоговая база, и производится расчет величины налога.

Переносим цифры в раздел 1.

Уточненная декларация

Подается в случаях:

- если были найдены неточности налогоплательщиком

- если были обнаружены ошибки налоговым органом

Уточненка составляется в том же порядке с исправлением ошибок или неточностей.

На титуле ставится номер корректировки (1 – если первая, 2 — вторая и т.д.).

Заполнение, если на предприятии убыток

В таком случае составление отчетности имеет некоторые нюансы:

- сумма налога приравнивается к нулю (поскольку отрицательное значение не допускается)

- убыток пишется в листе 02 с минусом

- убыток корректируется на доходную часть

Рекомендации по декларации НП:

Правила заполнения для иностранных компаний

Установлен специальным приказом в отношении зарубежных фирм.

Если у компании нет ИНН, то вместе с декларацией она составляет заявление на его присвоение. Вместе с заявлением сдаются и необходимые документы. Название фирмы пишется на русском языке.

Штраф за непредставление декларации

Предусмотрен ст. 119 НК. Согласно ей штраф берется за каждый месяц просрочки. Его размер равен 5% от суммы налога. Однако есть пределы:

- нижняя граница – 1000 рублей

- верхняя – 30% от размера налога

Таким образом, налог на прибыль — один из сложных налоговых сборов. Оплата его обеспечивает финансирование как федерального, так и регионального бюджета. В связи с этим, налоговые инспекции очень тщательно следят за правильностью исчисления платежей, за правильностью заполнения отчета, а также за сроками оплаты налога и представления декларации.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Как заполнять и сдавать декларацию по налогу на прибыль при наличии обособленного подразделения

Представление декларации

Если у вас есть обособленные подразделения (ОП), через которые вы платите налог на прибыль, то вам следует (п. 1.4 Порядка заполнения декларации):

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т.е. по организации в целом. Эта декларация формируется с учетом особенностей, рассмотренных ниже.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить Приложения N 5 к Листу 02, заполненные (п. п. 1.4, 10.1 Порядка заполнения декларации):

— по каждому ОП, через которое вы платите налог на прибыль;

— по организации в целом без учета ОП.

Порядок заполнения Приложений N 5 приведен ниже.

2. В строках 140 и 160 Листа 02 надо поставить прочерки.

3. В строке 180 Листа 02 надо указать сумму показателей строк 070 всех Приложений N 5 к Листу 02. Поэтому полностью заполнить Лист 02 можно только после заполнения всех Приложений N 5. В то же время для заполнения Приложений N 5 требуются данные, указанные в Листе 02. Таким образом, Лист 02 и Приложения N 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП. Эти данные также надо взять из Приложения N 5 по ГП. В частности (п. п. 4.2.3, 4.3.2 Порядка заполнения декларации):

— в строки 070 и 080 подраздела 1.1 разд. 1 переносятся данные из строк 100 и 110 Приложения 5 к Листу 02;

— в строках 220 — 240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 Приложения N 5 к Листу 02.

Порядок заполнения Приложения N 5 к Листу 02

В этом Приложении укажите (п. п. 10.2 — 10.5, 10.7 — 10.8 Порядка заполнения декларации):

1) в строке 030 — данные из строки 120 Листа 02;

2) в строке 040 — долю прибыли ОП (группы ОП или ГП), по которому составляете Приложение N 5 Листа 02;

3) в строке 050 — произведение показателей строк 030 и 040 Приложения N 5 Листа 02;

4) в строке 060 — ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 — произведение показателей строк 050 и 060 Приложения N 5 Листа 02;

— если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала — сумму строк 070 и 120 Приложения N 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 Приложения N 5 к Листу 02 декларации за 9 месяцев прошедшего года;

— если вы платите только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — данные из строки 070 Приложения N 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за первый отчетный период поставьте прочерк;

7) в строке 100 — разницу строк 070 и 080. Если результат равен нулю или меньше нуля — ставьте прочерк;

8) в строке 110 — разницу строк 080 и 070. Если результат равен нулю или меньше нуля — ставьте прочерк;

— если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала — произведение строки 310 Листа 02 и строки 040 заполняемого Приложения N 5 к Листу 02. В декларации за год поставьте прочерк;

— если вы платите только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — опять же ставьте прочерк;

10) в строке 121:

— если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала — данные из строки 120 заполняемого Приложения N 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк;

— если вы платите только квартальные авансовые платежи или ежемесячные платежи исходя из фактической прибыли — ставьте прочерк.

Порядок заполнения декларации по ОП

Декларация по ОП состоит из:

— одного Приложения N 5 к Листу 02;

— подразделов 1.1 и 1.2 разд. 1.

Приложения N 5 к Листу 02 по каждому ОП вы уже сформировали при составлении декларации по организации. Остальные листы и разделы декларации заполняются так.

В титульном листе укажите:

— в поле «КПП» — КПП ОП;

— в поле «Представляется в налоговый орган (код)» — код ИФНС по месту нахождения ОП, в которую подается декларация;

— в поле «По месту нахождения (учета) (код)» — 220;

— в поле «организация/обособленное подразделение» — полное наименование ОП.

В подразделе 1.1 разд. 1 укажите (п. 4.2.3 Порядка заполнения декларации):

— в строках 040 и 050 — прочерки;

— в строке 070 — данные из строки 100 Приложения N 5 к Листу 02;

— в строке 080 — данные из строки 110 Приложения N 5 к Листу 02.

Подраздел 1.2 разд. 1 нужен только тем организациям, которые платят квартальные авансовые платежи и ежемесячные платежи в течение квартала. При заполнении этого подраздела укажите (п. 4.3.2 Порядка заполнения декларации):

— в строках 120 — 140 — прочерки;

— в строках 220 — 240 — 1/3 суммы, отраженной в строке 120 Приложения N 5 к Листу 02.

В декларацию за год подраздел 1.2 разд. 1 не включается (п. 1.1 Порядка заполнения декларации).

Пример. Заполнение декларации при наличии ОП

ООО «Альфа» состоит на налоговом учете в ИФНС N 20 по г. Москве. У организации есть обособленное подразделение в г. Домодедове Московской области, именуемое «Бета» (ИФНС по г. Домодедово, код 5009). Других ОП у нее не имеется.

Организации присвоен КПП:

— по месту нахождения организации — 772001001;

— по месту нахождения ОП — 500945001.

Ставка налога на прибыль, уплачиваемого в региональный бюджет по месту нахождения как ГП, так и ОП, — 18% (у организации нет права на пониженную налоговую ставку).

Организация уплачивает ежемесячные авансовые платежи в течение квартала.

Сумма ежемесячных авансовых платежей, начисленных ею на I квартал, составила 1 074 053 руб. (строка 320 Листа 02 декларации за 9 месяцев 2014 г.), в т.ч.:

1) в федеральный бюджет — 107 405 руб. (строка 330 Листа 02 декларации за 9 месяцев 2014 г.);

2) в региональный бюджет — 966 648 руб. (строка 340 Листа 02 декларации за 9 месяцев 2014 г.), в т.ч.:

— по месту нахождения ГП — 753 126 руб. (строка 121 Приложения N 5 к Листу 02 по ГП декларации за 9 месяцев 2014 г.);

— по месту нахождения ОП — 213 522 руб. (строка 121 Приложения N 5 к Листу 02 по ОП декларации за 9 месяцев 2014 г.).

По итогам I квартала 2015 г.:

1) налоговая база в целом по организации составила 4 800 000 руб.;

2) доля прибыли ГП за I квартал составила 81,15%. Налоговая база исходя из доли — 3 895 200 руб. (4 800 000 руб. x 81,15%);

3) доля прибыли ОП за I квартал составила 18,85%. Налоговая база исходя из доли — 904 800 руб. (4 800 000 руб. x 18,85%);

3) сумма исчисленного налога в федеральный бюджет равна 96 000 руб. (4 800 000 руб. x 2%);

| Видео (кликните для воспроизведения). |

4) сумма исчисленного налога в региональный бюджет составила:

— по ГП — 701 136 руб. (3 895 200 руб. x 18%);

— по ОП — 162 864 руб. (904 800 руб. x 18%);

— всего — 864 000 руб. (701 136 руб. + 162 864 руб.);

5) сумма исчисленного налога всего — 960 000 руб. (96 000 руб. + 864 000 руб.);

6) сумма ежемесячных авансовых платежей, начисленных к уплате в федеральный бюджет во II квартале, равна 96 000 руб.;

7) сумма ежемесячных авансовых платежей, начисленных к уплате в региональный бюджет во II квартале, составляет:

— по ГП — 701 136 руб. (864 000 руб. x 81,15%);

— по ОП — 162 864 руб. (864 000 руб. x 18,85%);

8) ежемесячный платеж, подлежащий уплате в каждом месяце II квартала, составляет:

— в федеральный бюджет — 32 000 руб. (96 000 руб. / 3);

— в региональный бюджет по месту нахождения ГП — 233 712 руб. (701 136 руб. / 3);

— в региональный бюджет по месту нахождения ОП — 54 288 руб. (162 864 руб. / 3).

9) сумма налога к уменьшению равна:

— в федеральный бюджет — 11 405 руб. (107 405 руб. — 96 000 руб.);

— в региональный бюджет по месту нахождения ГП — 51 990 руб. (753 126 руб. — 701 136 руб.);

— в региональный бюджет по месту нахождения ОП — 50 658 руб. (213 522 руб. — 162 864 руб.).

Декларация по налогу на прибыль за I квартал, представляемая по месту учета ГП, будет выглядеть так (приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации).

Декларация по налогу на прибыль за I квартал, представляемая по месту учета ОП, будет выглядеть так (приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации).

Если у вас есть ОП, но налог на прибыль за них вы платите в ИФНС по месту учета ГП, то по таким ОП не надо (п. 1.4 Порядка заполнения декларации, Письмо ФНС от 11.04.2011 N КЕ-4-3/5651@):

Налоговая декларация по налогу на прибыль: инструкция по заполнению

В течение года, ежеквартально или ежемесячно предприятия и организации должны оплачивать авансовые платежи по налогу на прибыль. Для этой цели заполняется такой документ, как налоговая декларация по налогу на прибыль. Это специальный отчет налогоплательщика перед государственной структурой за полученную в определенный отчетный период прибыль и уплаченный за нее налог.

Основные временные сроки

Сдается декларация налогоплательщиками, которые занимаются предпринимательской деятельностью на территории страны, а также иностранными организациями, которые получают доход с объектов, находящихся на территории РФ.

Отчетным периодом заполнения и сдачи декларации является квартал, полугодие и срок в 9 месяцев. По результатам каждого отчетного времени требуется сдавать в налоговую организацию по авансовым платежам. Сдается документ до 28 марта после отчетного года. Если авансовые платежи вносятся ежемесячно, то документ сдается до 28 числа каждого месяца, если поквартально, то за первый квартал сумма вносится до 28 апреля, за второй до 28 июля, за третий до 28 октября, за четвертый до 28 декабря.

Важно! Несвоевременная сдача налоговой декларации приводит к обязательству оплаты штрафа. Как правило, это 5% от суммы уплаченного налога, прописанного в декларации.

Законодательством установлено максимальный и минимальный размер штрафа – это 30% от суммы налога и 1 000 руб. Если в налоговую организацию будут представлены доказательства отсутствия вины налогоплательщика, то максимальный размер штрафа будет снижен до 20%, если доказательства не будут представлены размер штрафа может достигать 40%.

Инструкция по заполнению декларации по прибыли

При составлении налоговой декларации по налогу на прибыль важно учесть законом установленный порядок заполнения. В обязательном порядке в общий состав документа входят такие разделы, как:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Лист 01 – титульный;

- Раздел 1 – сумма налога, которая подлежит уплате;

- Подраздел 1.1 – для предприятий, которые оплачивают авансовые платежи и налог на прибыль;

- Лист 02 – расчет налоговой суммы;

- Приложение № 1 к листу 02 – прибыль от продаж и разные внереализационные доходы;

- Приложение № 2 к листу 02 – расходы, сопровождающие производство и реализацию продукции или услуг, а также внереализационные расходы и понесенные убытки.

Все остальные листы декларационного документа включаются в состав документа, если у компании есть все данные для заполнения.

Код налогового периода

В данной строке приняты коды, которые соотносятся с установленными отчетными периодами. При ежеквартальном отчете:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – период 9 месяцев.

Годовая декларация проставляется кодом «34». Если отчет сдается ежемесячно, установленный код будет идти в диапазоне от 35 до 46, где 35 – январь, а 46 – это год.

Титульный лист

В процессе его заполнения налогоплательщик должен указать следующие данные:

- ИНН;

- КПП;

- Важно обозначить номер корректировки – если это первая декларация, то указывается «0», все последующие – «1», «2» и так далее;

- Проставляется код временного отчетного периода;

- Код налоговой организации, куда сдается отчет;

- Контактные данные налогоплательщика;

- Указывается количество листов документа.

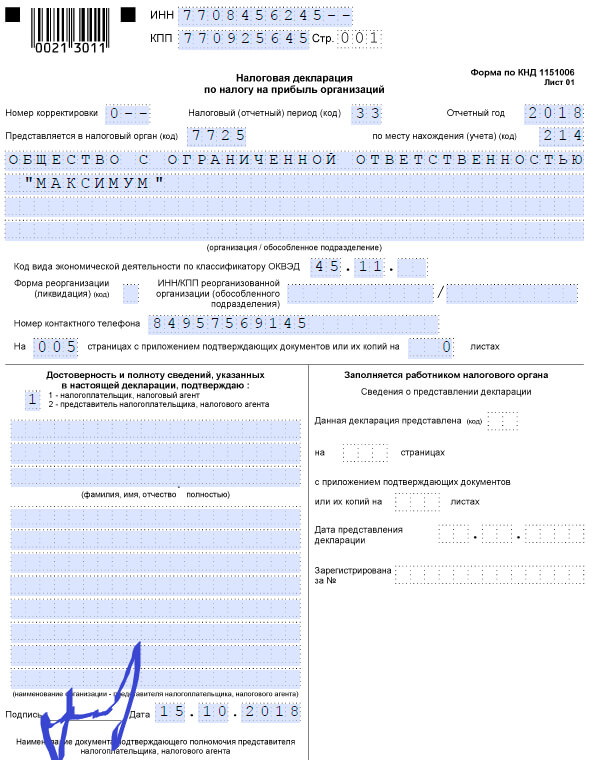

Образец бланка налоговой декларации по налогу на прибыль, Лист 01:

На титульном листе присутствует раздел подтверждения достоверности указанных сведений. В нем потребуется указать личные данные ответственного должностного лица. Если это руководитель, нужно проставить «1», если это определенное уполномоченное лицо – «2».

Раздел 1 декларации по налогу на прибыль

Здесь указываются основные суммы налога на полученную прибыль на установленный отчетный период. В данном разделе есть специальные подразделы:

- Подраздел 1.1 – указываются суммы авансовых платежей и суммы начисленных налогов;

- Подраздел 1.2 – заполняется налогоплательщиками, уплачивающими авансовые платежи каждый месяц.

После этого можно заполнять Лист 02. В нем указывается расчет налога на прибыль, который необходимо заполнять в последовательности идущих строк.

В декларации налога на прибыль присутствуют иные листы, заполнять которые нужно, опираясь на общую специфику производимой деятельности. Сюда можно отнести :

- Лист 03 — который заполняется налоговыми агентами по установленному налогу на прибыль;

- Лист 04 – лицам, которые уплачивают налоги по определенным льготам;

- Лист 05 – предприятия, у который расчет финансового результата осуществляется в особом порядке;

- Лист 06 – пенсионные негосударственные фонды;

- Лист 07 – организации, которые занимаются благотворительностью.

Важные моменты

Особого внимания заслуживает заполнение строки 210, то есть сумма начисленных авансовых взносов за нужный период. Если компания уплачивает ежеквартальные и ежемесячные платежи, то в строке будет указана сумма платежей отчета. Если уплачиваются ежемесячные взносы по полученной фактической прибыли, то здесь будет отражена сумма уже начисленного платежа.

Если организация некоторое время не вела деятельность — объекта налогообложения нет. В подобной ситуации заполняется нулевая декларация. Процесс заполнения осуществляется особым образом. Титульный лист – согласно общим правилам, приложения № 1-2 – нулевые показатели, а раздел 1.1 – это сумма авансовых платежей за прошлые отчетные периоды.

В процессе заполнения декларации важно следить за правильностью данного процесса. Бухгалтер может осуществлять данный процесс самостоятельно, воспользовавшись контрольными соотношениями, специально подготовленными налоговыми ведомствами. При обнаружении ошибок в заполненном документе, потребуется сдать в налоговую уточненную декларацию. Необходимо помнить, что подобная «уточненка» сдается в форме, которая была актуальной в определенном корректируемом временном периоде.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Правила и порядок заполнения декларации по налогу на прибыль

По окончанию каждого отчетного налогового периода предприятия РФ обязаны представлять декларацию по налогу на прибыль. Подача отчета, как правило, осуществляется в электронной форме. Новые правила и порядок заполнения налоговой декларации регламентируется приказом ФНС РФ от 26 ноября 2014 года.

Как заполнить декларацию по налогу на прибыль

Декларацию на прибыль можно разбить на несколько подразделов:

- Титульный лист — лист 01;

- Подраздел 1.1 раздела 1;

- Лист 02;

- Приложения 1 и 2 к листу 02

Эти четыре подпункта являются обязательными составляющими данной декларации.

Последующее заполнение приложений и листов декларации осуществляется только при выполнении соответствующих условий:

- Раздела 1 и его подразделы;

- Лист 02 и его приложения № 3, 4, 5;

- Листы 03 – 07;

- Приложения 1 и 2 данной декларации.

Правила заполнения титульного листа декларации

Заполнение декларации начинается с составления титульного листа, где отображается информация об организации, а именно:

- В шапке титульного листа указывается индивидуальный налоговый номер организации;

- Далее указывается номер составленной корректировки. Если декларация подается первый раз, то проставляется цифра 0. При подаче уточняющих расчетов нумерация декларации осуществляется по возрастающему порядку – 001, 002 и т.д.;

- Кодировка отчетного периода, за который подается эта декларация;

- Код налогового органа, куда подается отчет;

- Код места учета;

- Полное наименование организации;

- Код вида экономической деятельности;

- Номер телефона;

- Число страниц декларации;

- ФИО доверенного лица;

- Дата подачи декларации:

В таблице представлена возможная кодировка налоговых периодов, за которые может подаваться отчет:

Код места учета:

Порядок заполнения раздела 1 декларации

Построчное заполнение раздела 1 декларации на прибыль начинается с подраздела 1.1:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Строчка 010 – по месту расположения фирмы указывается код муниципального образования;

- Строчки 030 и 060 – код бюджетной классификация, согласно которому будет проводиться последующее перечисление налога;

- Строчки 040 и 070 – суммы, которые необходимо доплатить в соответствующие бюджеты.

Допустим в федеральный и местный бюджет 2% и 18%:

- 50 000 000 руб. прибыль II кв. – 26 361 311 руб. прибыль I кв. = 23 638 689 руб.;

- 23 638 689 руб. * 2% = 472 774 руб. строка 04;

- 23 638 689 руб. * 18% = 4 254 964 руб. строка 070.

Пример заполнения подраздела 1.1 налоговой декларации:

Раздел 1.2 заполняется налогоплательщиками, у которых оплата авансовых платежей осуществляется ежемесячно:

Подраздел 1.3 формируется и заполняется при уплате налогов на прибыль с дивидендов.

Заполнение Листа 02 декларации на прибыль

Лист 02 позволяет рассчитать размер налоговой базы, таким образом, расшифровывается доходная и расходная части:

Как заполнить строчки 010 — 200 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

| 010 | Суммируются все доходы от продаж |

| 020 | Указываются внереализационные доходы |

| 030 | Сумма расходов, понесенных при реализации |

| 040 | Указываются внереализационные расходы |

| 050 | Размер понесенного убытка |

| 060 | Размер полученной прибыли (010 + 020 – 030 – 040) |

| 070 | Доходы, которые исключены из прибыли |

| 080 – 110 | Заполняется с учетом специфики налогообложения организации |

| 120 – 130 | Сумма налоговой базы |

| 140 – 170 | Размер налоговой базы |

| 180 | Сумма налога итого |

| 190 | Сумма к оплате в федеральный бюджет |

| 200 | Сумма к оплате в местный бюджет |

Продолжение Листа 02 декларации на прибыль:

Как заполнить строчки 210 — 271 Листа 02 декларации представлено ниже в таблице:

| Строка декларации | Расшифровка строки |

| 210 |

230

— местный бюджет

260

— местный бюджет

271

— федеральный бюджет;

Заполнение Приложения 1 к Листу 02

Заполнение данного приложения начинается с указанием «доходных» элементов по строчкам декларации:

- 010 – суммарный размер выручки за отчетный период;

- 011 – доход от реализации товаров собственного производства;

- 012 – доход от реализации приобретенных товаров;

- Заполнение остальных строк осуществляется при наличии соответствующих условий:

Заполнение Приложения 2 и 3 к Листу 02

Приложение 2 позволяет конкретизировать суммы понесенных затрат, на которые впоследствии была уменьшена сумма налогооблагаемой базы:

Заполнение приложения 3 к листу 02 предусмотрено только в отдельных случаях:

- Продажа амортизируемого имущества;

- Продажа непогашенной дебиторской задолженности;

- Понесены расходы на обслуживание производства;

- Доходы или расходы, понесенные по договорам доверительного управления;

- Продажа земли, которое было куплено с 01.01.2007 – 31.12.2011 гг.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как составить и сдать декларацию по налогу на прибыль организации, имеющей обособленные подразделения

Форма (электронный формат) декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Куда подавать декларации

Если организация имеет обособленные подразделения (филиалы), то декларацию по налогу на прибыль нужно подать как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Такие требования установлены пунктом 1 статьи 289 Налогового кодекса РФ.

Исключения из этого правила составляют:

- обособленные подразделения крупнейших налогоплательщиков. По ним декларацию подавайте в ту налоговую инспекцию, в которой организация зарегистрирована как крупнейший налогоплательщик (абз. 3 п. 1 ст. 289 НК РФ);

- обособленные подразделения за пределами России. По ним декларацию подавайте в головное отделение организации (п. 4 ст. 311 НК РФ).

Если в одном субъекте РФ у организации открыто несколько обособленных подразделений, то платить налог на прибыль в региональный бюджет можно централизованно:

- либо через головное отделение организации, если оно расположено в том же регионе;

- либо через любое подразделение, которое будет ответственным.

Если в течение года ответственное обособленное подразделение закрывается (ликвидируется), это не значит, что платить налог в бюджет данного региона не нужно. Выберите новое ответственное подразделение и продолжайте платить налог.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 288 Налогового кодекса РФ и разъяснен в письмах Минфина России от 18 февраля 2016 г. № 03-03-06/1/9188, ФНС России от 18 ноября 2011 г. № ЕД-4-3/19308, от 30 декабря 2008 г. № ШС-6-3/986.

Если организация применяет централизованный порядок уплаты, налоговую декларацию по группе обособленных подразделений сдавайте по местонахождению подразделения (головного отделения), через которое организация платит налог на прибыль в региональный бюджет. Сдавать декларации по местонахождению обособленных подразделений, через которые не происходит уплата налога, не нужно (письма Минфина России от 18 февраля 2016 г. № 03-03-06/1/9188, ФНС России от 30 июня 2006 г. № ГВ-6-02/664).

Если среднесписочная численность сотрудников организации за прошлый год превышает 100 человек, декларации по налогу на прибыль нужно подавать в электронном виде как по местонахождению головного отделения, так и по местонахождению обособленных подразделений (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/464).

Ситуация: какая налоговая инспекция может оштрафовать организацию за несвоевременную подачу налоговой декларации по налогу на прибыль по местонахождению обособленного подразделения?

Та инспекция, куда организация представляет декларацию по обособленным подразделениям.

Непредставление (несвоевременное представление) налоговой декларации является правонарушением, за которое предусмотрена налоговая и административная ответственность .

Если организация не является крупнейшим налогоплательщиком и имеет обособленные подразделения, то декларацию по налогу на прибыль она подает как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Такие требования установлены пунктом 1 статьи 289 Налогового кодекса РФ. Соответственно, к налоговой ответственности за несвоевременную сдачу декларации по обособленному подразделению организация будет привлечена той инспекцией, в которой состоит на учете это подразделение.

Если же организация – крупнейший налогоплательщик, то декларацию по обособленным подразделениям она представляет в ту налоговую инспекцию, в которой зарегистрирована в качестве крупнейшего налогоплательщика (абз. 3 п. 1 ст. 289 НК РФ). Значит, именно эта инспекция и будет штрафовать ее в случае несвоевременной сдачи декларации.

Состав отчетности

В состав декларации, которая подается по местонахождению головного отделения, включите все необходимые листы , а также приложения 5 к листу 02, заполненные как в целом по организации, так и по всем обособленным подразделениям (группам подразделений), через которые уплачивается налог (п. 1.4 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Ситуация: нужно ли включать в декларацию по налогу на прибыль приложение 5 к листу 02? Организация и все ее обособленные подразделения находятся в одном субъекте РФ. Налог в региональный бюджет перечисляется через головное отделение.

Организации, в состав которых входят обособленные подразделения, должны подавать в налоговые инспекции по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п. 5 ст. 289 НК РФ). При этом часть налога, которая направляется в федеральный бюджет, нужно полностью перечислить по местонахождению головного отделения организации (п. 1 ст. 288 НК РФ). А часть налога, которая направляется в региональные бюджеты, необходимо распределить между головным отделением организации и ее обособленными подразделениями (п. 2 ст. 288 НК РФ).

Помимо листов декларации, которые являются общими для всех организаций, организации, в состав которых входят обособленные подразделения, должны представлять приложение 5 к листу 02. В этом приложении отражается распределение налоговой базы между головным отделением организации и ее обособленными подразделениями.

Если обособленные подразделения находятся на территории одного и того же субъекта РФ, а организация платит региональную часть налога централизованно (через ответственное обособленное подразделение), то приложение 5 к листу 02 заполняется по группе обособленных подразделений. В этом случае в поле «Расчет составлен» (строка 002) приложения 5 указывается код 4.

Из буквального толкования положений пункта 10.1 и абзаца 4 пункта 10.11 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, следует, что приложение 5 к листу 02 подается по местонахождению головного отделения организации даже в том случае, если все обособленные подразделения находятся в одном регионе, а головное отделение выполняет функции ответственного подразделения. Однако на практике исполнение этого требования влечет за собой дублирование информации о налоговой базе и сумме налога. Поэтому в рассматриваемой ситуации ФНС России позволяет отступать от общего правила. Таким образом, если все обособленные подразделения организации расположены в одном субъекте РФ, а вся сумма налога на прибыль перечисляется в бюджет через ее головное отделение, в состав налоговой декларации можно не включать приложение 5 к листу 02. Об этом сказано в письме ФНС России от 26 января 2011 г. № КЕ-4-3/935.

В состав декларации, которая подается по местонахождению обособленного подразделения, включите титульный лист, подразделы 1.1 и 1.2 (если организация перечисляет ежемесячные авансовые платежи), а также приложение 5 к листу 02, заполненное по обособленному подразделению (п. 1.4 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Заполнение декларации

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению головного отделения организации, укажите суммы налога, подлежащие уплате в региональный бюджет без учета платежей по обособленным подразделениям.

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению обособленного подразделения, укажите суммы налога, подлежащие уплате в региональный бюджет исходя из доли прибыли этого подразделения (группы подразделений при централизованной уплате налога).

Об этом сказано в пункте 4.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

В приложении 5 к листу 02, которое подается по местонахождению головного отделения организации, укажите код 1. Это означает, что в приложении не отражены данные по обособленным подразделениям.

В приложении 5 к листу 02, которое подается по местонахождению обособленного подразделения, укажите код 2 (если расчет сделан по одному подразделению) или код 4 (если расчет сделан по группе подразделений, расположенных в одном регионе).

Налоговая база по строке 030 должна быть равна показателю по строке 120 листа 02 декларации.

По строке 040 укажите в процентах долю налоговой базы, приходящуюся на обособленное подразделение.

| Видео (кликните для воспроизведения). |

Показатель для строки 050 рассчитывается так:

Источники

Научно-практический комментарий к Земельному кодексу Российской Федерации с постатейными материалами и судебной практикой / Под редакцией С.А. Боголюбова. — М.: Юрайт, 2018. — 800 c.

Чиркин, В. Е. Основы сравнительного правоведения / В.Е. Чиркин. — М.: МОДЭК, НОУ ВПО Московский психолого-социальный университет, 2014. — 392 c.

Вышинский, А. Я. А. Я. Вышинский. Судебные речи / А.Я. Вышинский. — М.: Государственное издательство юридической литературы, 2017. — 564 c.- Пивоваров, Ю.С. История судебных учреждений России / Ю.С. Пивоваров. — М.: ИНИОН РАН, 2015. — 222 c.

- Научно-практический комментарий к Федеральному закону «О закупках товаров, работ, услуг отдельными видами юридических лиц». — М.: Проспект, 2013. — 156 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .