Содержание

- 1 Снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году

- 2 Возможно ли снизить процентную ставку в аижк

- 3 Хорошей ипотеки 3 года ждут: ставка в 9% может стать реальностью

- 4 Как снизить процент по действующей ипотеке в первичном банке-кредиторе

- 5 Как снизить ставку по действующей ипотеке в АИЖК

Снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году

Граждане РФ, которые ранее приобрели недвижимость в кредит, взяв ипотеку под более высокий процент (12 – 16 %), понимают, что переплачивают за пользование кредитными средствами существенно больше. Проблема в том, что в договоре с кредитной организацией прописано: изменение действующих условий на протяжении всего действия договорного исполнения не предусмотрено. Но банк, хоть и не обязан, предусмотрел возможность снижения ставки по действующей ипотеке Сбербанка в 2019 году. Особенно это касается молодых семей, которые могут претендовать на широкий список программ господдержки. Как снизить финансовую ответственность по ранее взятым жилищным займам?

Условия снижение процентной ставки по действующей ипотеке

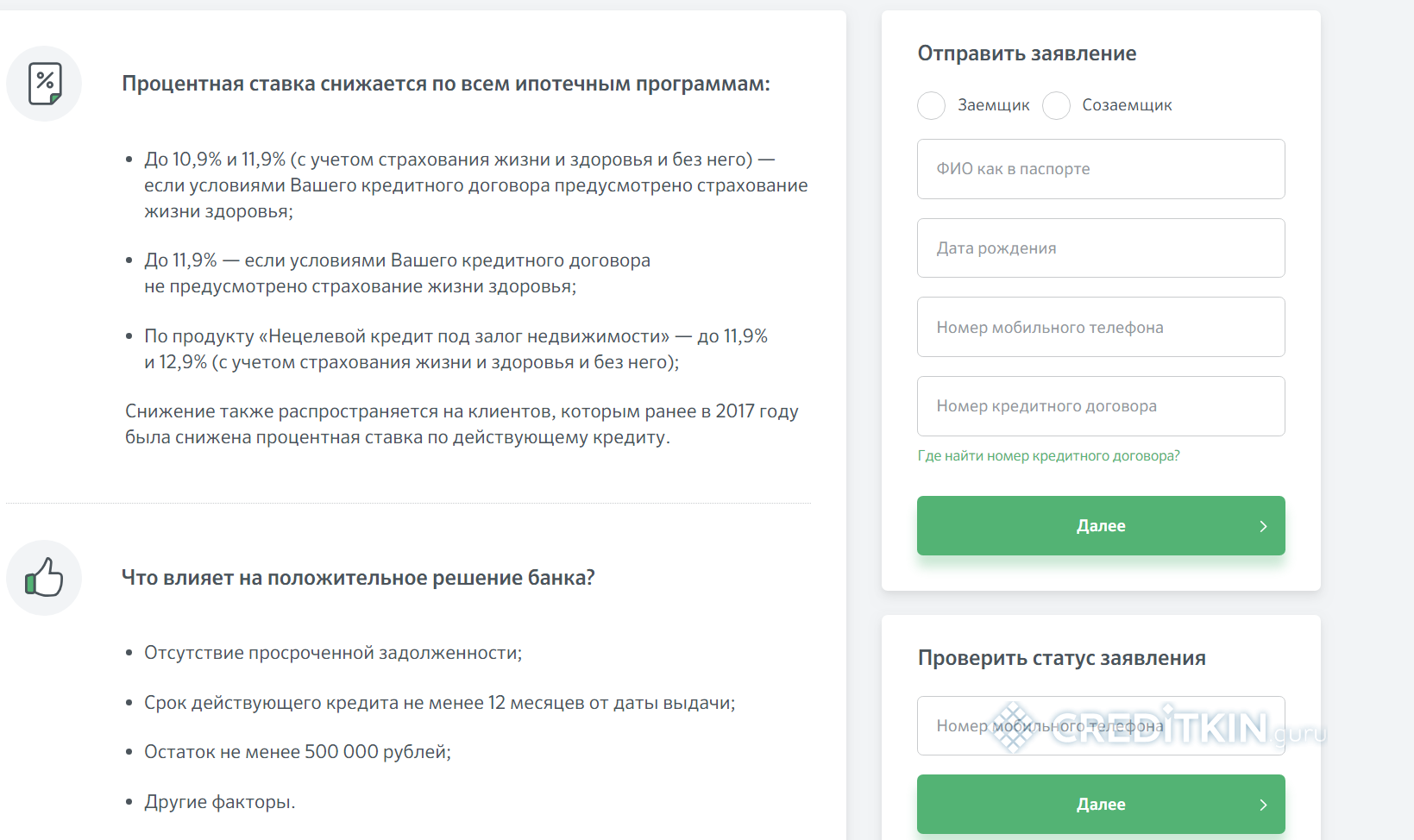

Кредитная организация рассматривает заявки на снижение ставок с условиями:

- если заемщик застраховал жизнь и объект обеспечения – до 10,9 % годовых;

- если договорными условиями не предусмотрено обязательное страхование – до 11,9 % годовых;

- для банковского продукта «Нецелевой кредит под залог недвижимости» — до 12,9 % годовых.

Так же Сбербанк предъявляет дополнительные требования к снижению финансовой ответствености, такие как:

- отсутствие задолженностей;

- общий остаток задолженности составляет более 500 тыс. рублей;

- срок действия договора не менее 1 года;

- жилищный займ ранее не подвергался реструктурированию.

Сбербанк не будет рассматривать заявление, если не будут выполнены все вышесказанные условия. Рассмотрение изменений условий договора производится только с учетом представленных требований.

Как снизить процентную ставку по ипотеке

Сбербанк обязан принять заявление о снижении процентов, но существует ряд причин, по которым вы сможете воспользоваться услугой. Когда стоит обратиться в банк:

- заемщик на сегодняшний день является участником госпрограммы, по которой предусмотрено снижение процентов;

- ухудшенное финансовое состояние и прочие финансовые трудности (потеря или смена работы).

Кредитная организация после рассмотрения заявки может предложить несколько вариантов улучшения условий, такие как:

- рефинансирование ипотеки;

- изменение условий договора в досудебном или судебном порядке;

- реструктуризация долга;

- использование госпрограмм на более привлекательных условиях.

Все представленные варианты решения проблемы более чем законны, окончательное решение остается за банком, плательщику необходимо только разобраться – выгодно ли будет воспользоваться данным предложением.

Рефинансирование ипотечного кредита

Большинство кредитов рефинансируется Сбербанком, но это только те займы, которые приобретены у других кредитных организаций. Сбербанк рассматривает рефинансирование собственных кредитов только в случаях:

- автокредита;

- потребительского займа;

- в виде исключения – жилищный кредит.

Все заявки рассмотрят в индивидуальном режиме. Если вы приобретали жилищный займ в другом банке, и у вас нет задолженностей и просрочек, то рефинансирование весьма выгодное решение для семейного бюджета.

Так же Сбербанк соглшается на уступки своим надежным клиентам, и анализирует заявки на рефинансирование собственного жилищного кредита, тем самым вы сможете добиться снижения процентов по действующей ипотеке от Сбербанка в 2019 году. Если подойти к вопросу с правильной стороны то, можно существенно снизить сумму ежемесячного платежа, или общий остаток долга.

Реструктуризация долга

Если вы решились на реструктуризацию долга, стоит хорошо подумать и решить – нужно ли это делать? Банки с охотой идут на реструктуризацию, опять же если у вас хорошая кредитная история, но что понимается под словом «реструктуризация»?

В случае реструктуризации вы заключаете с банком дополнительное соглашение к действующему договору. Сумма ежемесячных платежей будет существенно ниже, но ставка останется неизменной. Все это происходит за счет увеличения срока действия кредитного договора, переплата неизбежна, но если вы готовы к дополнительным расходам, за более долгий срок пользования кредитными средствами, то реструктуризация однозначно верный выбор.

Участник госпрограмм от Сбербанка

В России весьма сложная экономическая ситуация, поэтому государство запускает специальные программы господдержки для тех, кто взял ипотеку. Программа была несколько раз приостановлена из-за отсутствия доступных денежных средств, но в 2017 году была возобновлена в новой редакции:

- уменьшение общей финансовой нагрузки по долгу до 30 %, не более 1500 тыс. рублей;

- уменьшение суммы ежемесячного взноса в 2 раза (действует 1,5 года);

- рефинансирование ипотечного валютного займа в рублевый.

Но не все граждане смогут надеяться на поддержку государства, к лицам, которые смогут воспользоваться госпрограммой, относятся:

- инвалиды, родители и опекуны несовершеннолетних лиц с ограниченными возможностями;

- участники военных действий;

- семьи с несовершеннолетними детьми, которые состоят на стационарной форме обучения.

Так же государственной поддержкой считается использование материнского капитала в счет погашения задолженности с учетом уменьшения срока или размера ежемесячного платежа.

Важно помнить, что когда вы уменьшаете срок пользования кредитными средствами, то размер ежемесячного платежа остается неизменным, но переплата становится существенно меньше.

Снижение процентной ставки по ипотеке через суд

Прежде чем обращаться в суд, убедитесь, что на это существует серьезное обоснование. Обычно суд рассматривает жалобы на незаконные комиссионные сборы, которые не обговорены договорными условиями, а так же увеличение процента по жилищному займу.

Условия снижения процентной ставки Сбербанка по действующей ипотеке в 2019 году лояльны и доступны, поэтому прежде чем обращаться в суд, попробуйте другие меры по уменьшению процентов. Если на лицо выявленный факт нарушения договорных обязательств, что для крупных кредитных организаций не свойственно, то суд в большинстве случаев принимает сторону заемщика. Сбербанк пользуется репутацией солидного и надежного учреждения, к каждому клиенту банк подходит индивидуально, поэтому нарушения условий нечастый случай.

В период судебного разбирательства, истец обязан вносить ежемесячный платеж согласно условиям договора. В противном случае будут начисляться штрафные санкции и испорчена кредитная история.

Список документов для понижения процентной ставки

Для оформления заявления на снижение финансовой нагрузки по договору ипотеки потребуется сбор небольшого пакета бумаг:

- договор, заключенный с кредитной организацией;

- справки о подтверждении официального дохода;

- выписка по форме банка по остатку займа;

- выписка из Росреестра.

После того, как вы составили заявку на изменение условий договора, банк принимает решение. Если решение положительное вы получите новый пакет документов, в котором будет дополнительное соглашение к договору или новый договор (в случае расторжения и заключения нового договора) и график выплаты помесячных платежей по договору.

Как снизить процентные обязательства если родился ребенок

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в Сбербанке представлена программа «Молодая семья», которая оказывает существенную помощь в покупке жилья.

Если во время действия жилищного кредита в семье появляются дети, вы можете претендовать на снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, Сбербанк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по ипотеке.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по действующей ипотеке Сбербанка в 2019 году после появления ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

Какие изменения вступили в силу в 2019 году

С начала года для молодых семей, у которых двое и более несовершеннолетних детей, действуют новые выгодные условия. Субсидия рассчитана на снижение процентной ставки до 6 % по действующей ипотеке Сбербанка в 2019 году, но и здесь есть свои нюансы:

- жилье приобретено у застройщика;

- субсидия направлена на реинвестирование остатка по существующему кредитному обязательству.

Условие охватывает только те семьи, у которых второй и последующие дети появились в период с 01.01.2018 года. Дети, рожденные до 01.01.2018 года, не включаются.

Обычно на практике, уменьшить обязательства по ипотеке достаточно сложно, но все же реально. Важно понимать, что Сбербанк официально не утверждал ни одной программы на уменьшение процентных обязательств по существующим кредитам, но банк дорожит своими клиентами и идет на уступке при соблюдении определенных условий договора.

Заемщики могут претендовать на снижение финансовой ответственности перед банком за счет участия в государственных программах, рефинансировании, субсидировании и других индивидуальных условий, что позволит существенно снизить нагрузку на бюджет семьи.

Возможно ли снизить процентную ставку в аижк

Как же снизить ставку по действующей ипотеке? Безвыходных ситуаций, как правило, не бывает. Но крайне редко выход находится, если не предпринимать усилий по его поискам. В поисках решения, как снизить ставку по ипотеке, специалисты по кредитованию не затрудняются. Ими сходу предлагается несколько достаточно несложных по воплощению вариантов действий, как снизить ипотеку. Посмотрим, как можно без особых усилий попытаться снизить ипотеку. Не все из предложенных способов подойдут всем и каждому, но они показывают, что можно подыскать, как снизить ипотеку:

- Устроившись на работу официально, сразу получаешь ответ, как снизить ставку по ипотеке.

Каким образом можно снизить проценты по ипотечному кредиту?

Таким образом, есть смысл постоянно просматривать актуальные предложения, которые появляются на рынке жилищного кредитования. Однако перед тем, как принять решения о рефинансировании, рекомендуется все тщательно рассчитать.

Переоформление договора влечет за собой ряд дополнительных издержек, в числе которых такие как:

- проведение оценки объекта недвижимости;

- процедура снятия обременения в одном банке и его наложение в другом;

- приобретение нового страхового полиса и так далее.

Любые возникающие дополнительные расходы оплачиваются самим заемщиком. Таким образом, ощутимую выгоду можно получить только в том случае, если есть разница хотя бы на два процента.

Снизить проценты по ипотеке легко

Но тех, кто брал кредит полгода-два года назад, больше волнует другой вопрос: можно ли снизить процент по действующей ипотеке? С одной стороны, для банков пересмотр действующих условий ипотеки фактически будет означать потери прибыли, и немалые. С другой стороны, рынок и конкуренция диктуют свои правила, которые невозможно игнорировать.

Необходимость в снижении процентных ставок – объективная необходимость для банковского сектора. Иначе можно потерять клиентов, которые уйдут к конкурентам.

Снижение ипотечного процента в банках рф

Требования Сбербанка к рефинансируемой ипотеке и к заемщику:

- Отсутствие текущих просроченных кредитных обязательств, как по ипотеке, которая будет рефинансироваться, так и по другим кредитам;

- С дня выдачи ипотечного кредита прошло более года;

- Остаток задолженности по ипотеке — не менее 500 000 руб. (Если у Вас задолженность по ипотеке Сбербанка менее 500 000 руб. — ищите варианты рефинансирования ипотеки в других кредитных учреждениях страны — таких предложений тоже достаточно);

- По кредиту ранее не должна была проводиться реструктуризация — не путайте с рефинансированием.

Сбербанк рассмотрит Ваше заявление на снижение уровня % ставки по действующей ипотеке в течении 30 дней. Повторная возможность пересмотреть уровень процентной ставки в Сбербанке у Вас появится только лишь спустя 12 месяцев после снижения её уровня по предыдущему обращению.

Как снизить процентную ставку по ипотеке в сбербанке

Как уменьшить процент по ипотеке

Переменная» ставка АИЖК пересматривается раз в квартал. Она рассчитывается исходя из фактического уровня инфляции на основе данных Росстата за три месяца, предшествующих пересмотру, плюс 5,9 процентных пункта.

Под такую ставку можно взять кредит по программам «Приобретение квартиры на этапе строительства», «Приобретение готового жилья», «Перекредитование». Оформить кредит в банках-партнерах АИЖК можно более чем в 70 регионах.

Снизить ставку по ипотеке: реальность или миф

Оформление нового договора по ипотеке При условии снижения процентной ставки возможно развитие событий по трем вариантам:

- Информирование клиентов банка учреждением самостоятельно об изменении условий ипотечного кредитования при предоставлении более благоприятного режима. Сообщения отправляются через СМС на мобильные телефоны, уведомления на электронные и почтовые адреса. Иногда такая рассылка носит массовый характер, в некоторых случаях возможно проявление лояльности банком к определенному заемщику, исправно вносившему платежи в течение длительного периода на основании старых условий.

- Если клиент узнает, что есть возможность снизить процентную ставку по ипотеке в связи с изменением программы банка. В этом случае инициатива полностью исходит от заемщика.

Процент пошел вниз

Снизить процент по ипотеке – это сегодня очень и очень реально. С начала 2017 года на рынке ипотечного кредитования отмечается тенденция падения ставок на фоне стабилизации экономической ситуации в стране и снижения ключевой ставки Центробанка – одного из главных ориентиров для кредитного сектора.

По всем популярным ипотечным продуктам в марте этого года базовые процентные ставки ведущих банков упали до 10,4-12,25%. Более того, по прогнозам экспертов и представителей банковской среды, к концу года велика вероятность достижения ставками по ипотеке исторического минимума, особенно если регулятор будет и далее снижать размер ключевой ставки. Оформлять ипотеку в текущих условиях – достаточно выгодно. Отчасти именно из-за этого была свернута госпрограмма помощи ипотечным заемщикам по линии АИЖК.

Как снизить процент по ипотеке

Справедливости ради нужно отметить, что условия рефинансирования, предлагаемые Сбербанком для «своих» клиентов, являются менее привлекательными в сравнении с предложениями доступными заемщикам желающим рефинансировать ипотеку другого банка. По этой причине и не только, рекомендуется обратиться за консультацией к сторонним специалистам — кредитным брокерам. Узнайте о доступных вариантах рефинансирования ипотечного кредита — оставьте заявку у нас на сайте. Как снизить ставку по ипотеке в ВТБ В банковской группе ВТБ, похоже, принято решение активизировать действия по ипотеке, снизить процент, применив это, как один из способов получить новых клиентов. Присутствие ВТБ 24 на рынке ипотечного кредитование стало заметнее, такое решение, как снизить процент по ипотеке, кажется, принесло ощутимые результаты.

Ипотечная ставка аижк в 6,45%: как получить, долго ли продержится, риски

Если хотя бы одному из супругов еще не исполнилось тридцати пяти, то в Сбербанке России можно добиться скидки с основной ставки в пол процента. В банке Уралсиб некоторое время действовала программа, подобная существующим предложениям АИЖК, когда при рождении (усыновлении) ребенка в период действия ипотеки вводилась скидка в четверть процента с основной ставки.

А начиная с 2018 года начала действовать госпрограмма субсидированя ипотеки молодым семьям.

-

Участие в социальных программах, реализуемых посредством АИЖК, как способ весьма существенно снизить ипотеку. Льготную ставку при приобретении жилья на вторичном рынке опускают до шести-семи процентов.

| Видео (кликните для воспроизведения). |

Вряд ли, как-то еще удастся снизить ипотеку до такого уровня.

Главная › Последние статьи › Банки › Как уменьшить процент по ипотеке 15.07.2017 Вадим Петренко Содержание статьи

- 1 Кто может обратиться за снижением ставки

- 2 Варианты снижения процентной ставки

- 3 Условия снижения ставки

- 4 Оформление нового договора по ипотеке

- 5 Условия снижения процента по ипотеке в Сбербанке

- 6 Преимущества и недостатки уменьшения процента

- 7 Советы

Кто может обратиться за снижением ставки Написать заявление в кредитуемое учреждение или иной банк, предлагающий наиболее выгодные условия, могут заемщики по действующим ипотечным договорам.

Возможно ли снизить процентную ставку в аижк

Причинами этого зачастую служат:

- рождение ребенка и необходимость несения дополнительных расходов;

- непредвиденное ухудшение материального положения, смена места работы, неблагоприятное изменение состояния здоровья;

- желание досрочно закрыть кредит на лояльных условиях.

Последствиями обращения к процедуре по уменьшению процентной ставки является снижение ежемесячного платежа или изменение общей суммы ипотечного договора, что представляет более благоприятный финансовый прогноз для плательщика. Варианты снижения процентной ставки В банковской практике распространенными считаются следующие способы уменьшения процента по ипотечному договору:

Хорошей ипотеки 3 года ждут: ставка в 9% может стать реальностью

МОСКВА, 30 окт — ПРАЙМ, Анна Подлинова. Несмотря на то что последний год ставки по ипотеке снижались, именно они останутся главной причинной ограниченного роста ипотечного рынка, считают аналитики, опрошенные агентством «Прайм». В Минстрое обещают снижение средней ставки по ипотеке до менее 9% уже через три года. Сейчас, по оценке министерства, средняя ставка на первичном рынке составляет 10,3%, на вторичном – 10,7%. При этом объем выдачи ипотеки вырастет за три года в 2,4 раза, прогнозируют в Минстрое. Аналитики настроены более скептично: снижение ставок будет, как будет и рост объема ипотеки, но говорить о впечатляющих цифрах преждевременно, считают они.

Минстрой: К 2020 г средняя ставка по ипотеке в РФ составит менее 9%

По подсчетам рейтингового агентства «Эксперт РА», ипотечные выдачи по итогам 2017 года вырастут на 30% и составят 1,9 триллиона рублей, что станет новым рекордом. Ранее максимум ипотечного рынка в 1,8 триллиона рублей был достигнут в 2014 году. «Базовый сценарий агентства предполагает среднегодовую цену на нефть марки Brent в размере 52 долларов за баррель, поддержание ключевой ставки на уровне 8–8,5% и инфляцию на уровне 4% к концу 2017 года», — отмечают эксперты агентства, добавляя, что при реализации такого сценария может произойти незначительное (в пределах 1 п. п.) снижение стоимости ипотеки до конца 2017 года.

Вместе с тем, в рейтинговом агентстве считают, что несмотря на значительное снижение процентных ставок, они останутся основным ограничителем развития ипотечного рынка в долгосрочной перспективе наряду с падающими реальными доходами населения.

Директор департамента вторичного рынка «Инком-Недвижимость» Сергей Шлома напоминает, что на данный момент ключевая ставка ЦБ равна 8,25% годовых, а в будущем году может снизиться и до 7% при условии, что цены на нефть и уровень инфляции будут оставаться стабильными. «В соответствии с этим уменьшатся и ставки по кредитам: если на нынешний момент средний размер ставки на покупку квартиры на вторичном рынке жилья столицы составляет 10%, то в 2018 году, по нашим прогнозам, она может понизиться до 8,5% или даже до 8%», — сказал он, отметив, что в обозримом будущем – то есть в следующие три года – данный показатель на российском рынке недвижимости вряд ли сократится еще больше.

Управляющий партнер «Метриум Групп» Мария Литинецкая соглашается с коллегами и отмечает, что несмотря на снижение ставок, в целом их уровень остается все еще высоком. Она приводит пример, что в Европе, по данным Европейского центрального банка, средняя ипотечная ставка на 10 летний срок в августе 2017 года составила 1,94% годовых. При этом в России, по данным ЦБ РФ, средневзвешенная ставка по выданным в августе кредитам составляет 10,58%. «Проще говоря, куда более обеспеченный европеец отдает банку за десять лет 20% стоимости квартиры, а россиянин, по сути, дарит своему кредитору еще одну такую же», — объясняет Литинецкая.

Ставки по ипотеке в РФ идут на новые рекорды

Говоря про перспективы рынка, Литинецкая отметила, что если отталкиваться от текущих макрофинансовых показателей и ориентироваться в будущем на них, то уже в следующем году реальная ставка по выданным кредитам опустится до 9-9,5%, а к 2020 году может составить 8,5%. «Однако не стоит исключать фактор неожиданности: падение цен на нефть, новые санкции или любые другие потрясения могут привести к тем же последствиям, что мы наблюдали в конце 2014 года, когда ставки по ипотеке взметнулись до 17%», — предупредила она.

Литинецкая не привела точных цифр, но сказала, что объем сделок по ипотеке будет планомерно расти. «Проанализировав итоги 2017 года, можно будет сделать выводы о соотношении снижения процентной ставки и роста новых ипотечных заемщиков и с учетом ситуации в экономике сделать прогноз», — сказала она, не исключив, что можно будет говорить о новых рекордах рынка недвижимости.

С ней соглашается и Шлома. «Если говорить про 2018 год, то мы предполагаем, что в целом объем средств, выделяемых банками ипотечным заемщикам, вырастет на 15%, а доля сделок с привлечением кредита на вторичном рынке недвижимости Москвы увеличится до 35%-40%», — отмечает он. В результате либерализации условий кредитования и уменьшения ставок по ипотеке активизируются и будут выходить на сделки потребители, ранее откладывавшие приобретение жилья в надежде на более удобные условия по оформлению ипотечного кредита, резюмирует Шлома.

Как снизить процент по действующей ипотеке в первичном банке-кредиторе

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗакона о снижении ставок по действующей ипотеке, согласно которому банки в 2019 году обязаны пересчитать проценты уже взявшему ее ранее клиенту, не существует. Согласно статье 450 ГК РФ, изменение условий договора при отсутствии серьезных нарушений с какой-либо стороны возможно лишь с обоюдного согласия сторон.

Актуальные ставки по ипотечным кредитам в 2019 году

За последний год Центробанк 6 раз снижал ставку рефинансирования. Это позволило банкам значительно улучшить условия кредитования. Прямо сейчас кредитные организации готовы дать ссуду под 8-9 % годовых. И большинство экспертов на вопрос «будет ли в дальнейшем снижаться ставка по ипотеке» дают положительные прогнозы. Если ЦБ продолжит курс на снижение ключевой ставки, к концу 2019 года условия кредитования вполне могут стать еще привлекательнее.

Кто вправе обратиться за снижением ипотечной ставки

В принципе, это может сделать любой клиент, ранее взявший ипотеку под больший процент. Обычно к таким заемщикам предъявляется ряд стандартных требований.

- срок действия текущего договора не менее 4-6 месяцев при отсутствии просрочек;

- подтверждение платежеспособности заемщика;

- согласие супруга (супруги) для заемщиков, находящихся в браке.

Варианты снижения ставок по ипотеке в «своем» банке

Уменьшить ставку в “своем” банке можно несколькими способами.

- При помощи программы перекредитования ипотеки, ранее выданной банком (при наличии). Некоторые банки официально включают в свою линейку программы рефинансирования собственных ипотечных кредитов. Но таких предложений мало. Дело в том, что изменение условий ипотечного договора в части снижения процентной ставки считается ухудшением кредитного портфеля и приравнивается к реструктуризации кредита, что, в свою очередь, по требованию ЦБ РФ влечет увеличение расходов на создание банковских резервов. Это банку не выгодно.

- Воспользоваться программой государственной поддержки. Для отдельных категорий населения государство предоставляет безвозмездную субсидию на приобретение жилья. Так, закон о снижении процентов по ипотеке для молодых семей предполагает временное установление льготной ставки 6 % при рождении 2-го и 3-го ребенка на три и пять лет соответственно.

- Обратиться в банк с просьбой о снижении ставки по действующей ипотеке. Такой вариант особенно актуален при снижении ставок на ипотечном рынке. Еще 3 – 4 года назад стандартной считалась ставка 13-15 % годовых. Клиенты, взявшие тогда ипотечный кредит, могут обратиться в свой банк и рефинансировать его под 9-10 %.

Условия уменьшения ставки

Самым главным условием снижения ставки является отсутствие текущих задолженностей по своевременной выплате ипотеки и платежеспособность заемщика.

При рефинансировании займа в «своем» банке, кредитор может предложить 2 варианта изменения параметров кредита с учетом снижения ставки:

- уменьшение месячного платежа при неизменном сроке;

- уменьшение периода при неизменном месячном платеже.

С точки зрения переплаты, второй вариант – выгоднее, с точки зрения кредитной нагрузки на заемщика – удобнее первый вариант.

Большинство банков при утвердительном решении об уменьшении ставки автоматически уменьшают ежемесячный платеж.

Заявление на снижение процентной ставки по ипотеке и необходимые документы

Для уменьшения ипотечного процента заемщик должен предоставить: заявление-анкету, паспорт и справку о доходах. Иногда может потребоваться полный комплект документов, подаваемый при рассмотрении заявки на ипотеку. Если созаемщиком, доходы которого учитывались при выдаче, является супруга, находящаяся в декретном отпуске, банк может запросить заверенную копию трудовой книжки и копию приказа о нахождении в отпуске по уходу за ребенком.

Большинство банков позволяет подавать документы онлайн. Если такой возможности нет, придется идти непосредственно в кредитное учреждение или отправить заявление о снижении ставки заказным письмом.

Особых требований к таким заявлениям нет. По сути, банку нужно знать лишь ФИО заемщика, номер договора и причину снижения. Можно просто вписать эти данные в фирменный бланк либо написать заявление в произвольной форме. Примерный его образец представлен здесь.

После подачи документов нужно лишь дождаться решения кредитной организации. Часто банки заново оценивают платежеспособность своих клиентов при подаче заявки на снижение ставки. Поэтому срок рассмотрения заявлений в разных банках заметно отличается и колеблется от нескольких дней до нескольких недель. О его результатах заемщику сообщат по почте или иным способом, указанным в заявлении.

В случае положительного решения, клиент идет в свою кредитную организацию и переоформляет ипотеку под меньший процент. Однако банки не всегда снижают ставки при первом обращении.

Порядок изменения условий

Как правило, при изменении ставки по ипотеке по действующему договору в «своем» банке заключается дополнительное соглашение о внесении изменений в условия текущего договора. Соглашение подписывается обеими сторонами (включая созаемщиков) в 2-х экземплярах и содержит сведения о новой процентной ставке, полной стоимости кредита, новом сроке или месяце, с которого будет изменен ежемесячный платеж. Дополнительно рассчитывается новый график платежей и выдается заемщику.

Что делать в случае отказа

Первое, что нужно сделать – попытаться понять причину отказа и устранить ее. Если у заемщика есть другие, более мелкие кредиты, есть смысл сначала закрыть их и уже после этого пробовать добиться рефинансирования. И естественно, не должно быть никаких просрочек.

Еще один способ добиться положительного решения своего банка – это получить одобренное предложение по рефинансированию в другом. При наличии на руках оферты от конкурента, шансы на получение одобрения от своего банка заметно увеличатся.

Таким образом, заемщик должен:

- При получении отказа, по возможности устранить его вероятные причины.

- Обратиться в другой банк и получить одобрение рефинансирования там (конкуренты будут только рады новому клиенту).

- Имея на руках предложение другого банка, снова подать заявку в свой. Перспектива потери заемщика, как правило, делает банк более сговорчивым в вопросах рефинансирования.

Снижение процентной ставки по действующей ипотеке Сбербанка в 2019 году

Заполнить обращение можно на сайте ДомКлик.

Процесс принятия решения занимает от месяца. При одобрении заявки, ставка может быть снижена до следующих значений.

| Вид займа | При наличии полиса личного страхования | Иные случаи |

|---|---|---|

| Военная ипотека | Нет уменьшения | |

| Нецелевой заём под залог недвижимости | 11,9 % | 12,9 % |

| Другие продукты | 10,9 % | 11,9 % |

Основные требования банка:

- процент по действующему займу выше, чем представленные выше;

- нет просрочек по выплатам;

- остаток долга – более 0,5 млн руб.;

- заём выдан более года назад и по нему не было реструктуризации.

Также на решение банка могут повлиять и другие факторы.

Снижение процентной ставки по действующей ипотеке «Россельхозбанка», «ВТБ» и других в 2019 году

На официальных сайтах банков про рефинансирование ипотеки для своих клиентов зачастую не сказано ни слова. Однако это вовсе не означает, что снизить ставку не получится. Просто банкам невыгодно афишировать подобную информацию. Чтобы добиться пересчета процентов, заемщик должен сам проявить инициативу и обратиться непосредственно в организацию, выдавшую кредит.

Сколько раз можно снижать ставку по ипотеке

Теоретически, это можно делать сколько угодно раз. Однако тут все зависит от позиции банка-кредитора. Например, Сбербанк готов пересчитать проценты даже тем, кому уже снижали ставку в предыдущие годы.

Плюсы и минусы снижения ставки в «своем» банке

Один из плюсов снижения ставки в «своем» банке – простота оформления. Часто набор документов минимален, а на принятие решения банку требуется всего несколько дней.

Однако банк, уже заключивший договор на определенных условиях, не всегда добровольно идет на понижение ставки. Поэтому наличие одобрения рефинансирования ипотеки другим банком необходимо. Этот процесс требует времени и сбора документов.

Если же сравнивать снижение ставки по действующей ипотеке у изначального кредитора и рефинансирование ипотечного займа в другом банке, то первый вариант предпочтительнее по следующим параметрам:

- Нет необходимости переоформлять залог в пользу нового кредитора.

- Отсутствуют дополнительные расходы по снятию и оформлению обременения, нотариальные расходы и т. д.

- Экономия времени, так как перевод ипотеки в другой банк достаточно длительный процесс, сопряженный с большими затратами времени и сил.

Как снизить ставку по действующей ипотеке в АИЖК

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕВне зависимости от того, в каком банке был оформлен кредит, снижение ставки по ипотеке возможно по линии АИЖК, которое в 2019 году поменяло свое название на «ДОМ.РФ». Возможность участия в программе ограничивается лишь списком банков, участвующих в государственной помощи заемщикам.

Категории заявителей и условия участия в программе

Снижение ставки по действующей ипотеке доступно гражданам РФ, находящимся в тяжелой жизненной ситуации и, относящимся к одной из следующих категорий:

- ветеран боевых действий;

- инвалид или родитель ребенка-инвалида;

- родители несовершеннолетних детей;

- родители, имеющие совершеннолетних иждивенцев до 24 лет при условии их обучения на очных отделениях.

‘ alt=»»

Реструктуризация действующего ипотечного обязательства оформляется при одновременном соблюдении дополнительных условий:

- совокупный уровень дохода всех солидарных заемщиков за последние 3 месяца после вычета ипотечного платежа не должен превышать двукратного размера прожиточного минимума на каждого члена семьи (в расчет берется прожиточный минимум по региону);

- обеспечением по ипотечному договору является жилая недвижимость либо залог прав, возникших в результате заключения ДДУ;

- в отношении переданного в залог жилого помещения соблюдается условие единственности жилья;

- общая площадь обремененного ипотекой жилья не превышает 45, 65 или 85 кв.м. (конкретный параметр зависит от числа комнат);

- ипотечное соглашение заключено не менее года назад.

Результат участия в программе госпомощи

После того как кредитор примет положительное решение о снижении ставки по линии АИЖК, подписывается договор реструктуризации с указанием новых условий ипотечного займа. В рамках государственной поддержки заявитель сможет:

- Изменить валюту, в которой был выдан кредит. Долг пересчитывается на российские рубли по курсу, не превышающему установленного ЦБ РФ значения.

- Списать начисленную неустойку. Исключением являются суммы пени и штрафов, которые к моменту изменений условий кредита уже выплачены заемщиком.

- Получить процентную ставку, не превышающую уровня в 11,5% годовых.

- Частично избавиться от основного долга, который будет снижен на 30% за счет средств государства, но не более 1 500 000 рублей.

Несмотря на то что окончательное решение об изменении условий ипотеки остается за действующим кредитором, процент одобрения по поданным заявкам достаточно высок. Связано это с тем, что гарантом частичного исполнения обязательств выступает само государство.

Переменная ставка

С января 2016 года АИЖК запустило ипотечное кредитование с применением так называемой переменной процентной ставки.

Для расчета ставки кредитования берется средний уровень инфляции за последний квартал, к которой прибавляется 5,9% пункта в качестве маржи (т.е. дохода). При этом размер процентов может быть увеличен еще на 0,7 пункта при отсутствии добровольного страхования заемщика.

В процессе кредитования уровень ежемесячного платежа является фиксированным и не подлежит колебаниям, что является дополнительной гарантией стабильных расходов заемщика. При изменении уровня инфляции в большую или меньшую сторону размер начисляемых процентов обязательно корректируется, но отражается это лишь на изменении срока кредитования.

| Видео (кликните для воспроизведения). |

Опция переменной ставки доступна при первоначальном оформлении ипотечного кредита по линии АИЖК, а также в процессе рефинансирования действующих обязательств.

Источники

Давыденко, Дмитрий Как избежать судебного разбирательства. Посредничество в бизнес-конфликтах / Дмитрий Давыденко. — М.: Секрет фирмы, 2014. — 168 c.

Адвокатская деятельность и адвокатура в России / Под редакцией И.Л. Трунова. — М.: Юрайт, 2016. — 528 c.

Марченко, М.Н. Теория государства и права в вопросах и ответах. Учебное пособие. Гриф МО РФ / М.Н. Марченко. — М.: Проспект, 2017. — 535 c.- Комаров, С. А. Общая теория государства и права / С.А. Комаров. — М.: Юридический институт, 2001. — 352 c.

- Ушаков, Н.А. Международное право; Institutiones, 2011. — 304 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .

")