Содержание

- 1 Правильное заполнение строки 040 отчета по форме 6 НДФЛ

- 2 Строка 070 в 6-НДФЛ за полугодие: заполнение налоговой декларации

- 3 Заполнение строки 070 6-НДФЛ

- 4 Как заполнить строку 070 в 6-ндфл за полугодие

- 5 Строка 070 в 6-НДФЛ: как заполнить без ошибок

- 6 6-НДФЛ за 2 квартал. Пример заполнения

- 7 Как заполнить форму 6-НДФЛ за I квартал 2016 года: строки 070 и 080, предоставление вычета по месту работы, возврат излишне удержанного налога

Правильное заполнение строки 040 отчета по форме 6 НДФЛ

Каждый работодатель, вне зависимости от того, индивидуальный предприниматель или юридическое лицо, он вправе нанимать на работу граждан. Оформление происходит согласно с ТК РФ и НК РФ.

Кто отчитывается

По такой форме отчитывается только налоговый агент – работодатель, в штате которого не менее 25 работников.

За труд работников, наниматель платит вознаграждение. В обязанности работника входит уплата налога с этого вознаграждения.

Но, так как они официально трудоустроены, то обязанность по исчислению, удержанию и внесению налога в бюджет возлагается на работодателя. За эти суммы и отчитывается наниматель по форме 6 НДФЛ.

Цель сдачи отчета – предоставление достоверной информации в налоговые органы по манипуляциям, которые вправе делать работодатель с подоходным налогом.

Чтобы отчет заполнялся верно, и на работодателя не наложили штраф, используют информацию из налоговых регистров. Использование этих регистров входит в обязанности нанимателя.

Налоговый агент вправе использовать унифицированный отчет, или разработать самостоятельно, предварительно уведомив об этом ФНС через учетную политику.

Расчет по форме 6 НДФЛ состоит из двух разделов:

- В первом разделе сведения показываются нарастающим итогом с начала календарного года;

- во втором разделе с поквартальной градацией.

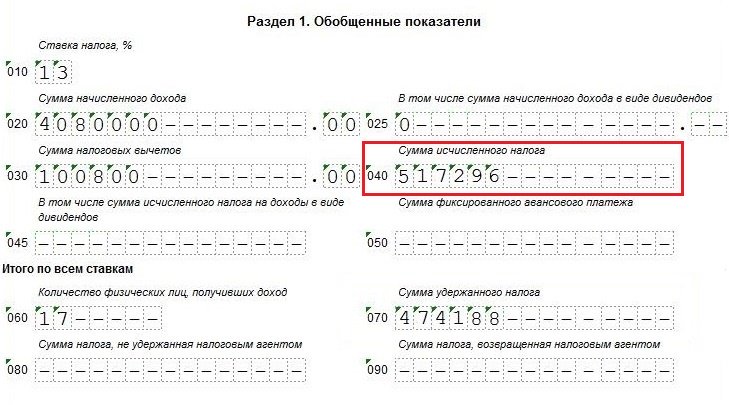

Назначение строки 040

В ячейке под номером 040 расчета по форме 6 НДФЛ, работодатель указывает сумму налога, которую исчислил с трудовых выплат работникам.

В ст. 210 НК РФ сказано, что налог, в том числе и подоходный, так же как и исчисление налога на прибыль, происходит из налоговой базы. В этом случае – доход налогоплательщика, уменьшенный на сумму вычетов, которые также предусмотрены НК РФ.

Исчисленный налог рассчитывается по следующей формуле:

(Полученный налогооблагаемый доход – законный вычет) * на установленную процентную ставку

На заметку! Налог рассчитывается только в рублях. По правилу округления, если показатель ниже 50 коп., то он отбрасывается. Если же больше, то округление происходит в сторону увеличения. Поэтому допускается расхождение в рубль по каждому работнику.

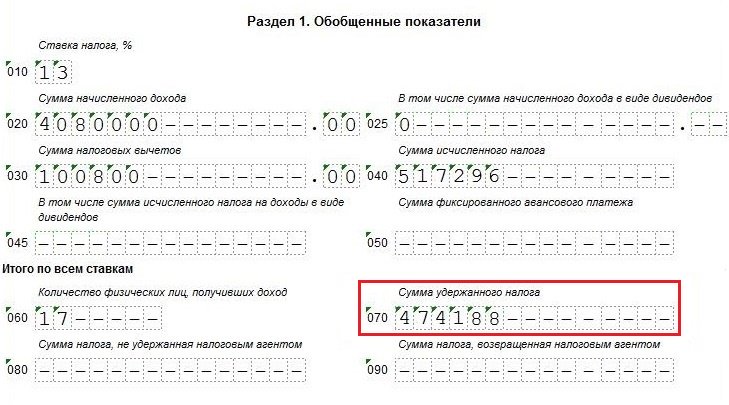

Назначение строки 070

Работодатель исчисляет налог и удерживает его.

Порядок заполнения ячейки следующий:

- Значения входят туда нарастающим итогом;

- сюда входит сумма налога, которую удерживает работодатель с сотрудников.

Дата выплаты и удержания подоходного налога временами не совпадает. Например, при выплате заработной платы, налог начисляется последним днем того месяца, когда начислялась зарплата. Дата же удержания отчасти другая – по выдаче или на следующий день (последний срок). Тогда будет разница в показателях.

Пример

НДФЛ с заработной платы за январь начисляется 31. 01 текущего года. В локальном отчете указано, что выплаты происходят 07 числа следующего месяца. Удержание налога проходит 07. 02 или 08. 02.

Когда значения совпадают

Показатели, отражающиеся в строке 040 и 070, могут быть равны только в следующих случаях:

- Согласно локальному акту, заработная плата сотрудникам выплачивается в последний день месяца, за который начислена. Тогда значение по ячейке 040 должно равняться строке 070;

- в текущем периоде работодатель делал только те выплаты, которые начисляются в момент выплаты;

- в текущем периоде нет ситуаций по переносу дат на следующий месяц.

Если зарплата каждый месяц начисляется и выдается в последний день месяца, то дата начисления НДФЛ и дата удержания будут совпадать. Тогда и показатели в 6 НДФЛ по 040 и 070 должны будут также совпадать по строкам.

На заметку! Несовпадение контрольных соотношений в 6 НДФЛ по строке 070 и строке 040 и 070, не будет правонарушением. Проверяющие не смогут «придраться» к этому нюансу. Никаких неприятных налоговых последствий работодателю не грозит.

В таблице ниже приведены даты, когда НДФЛ начисляется и НДФЛ удерживается:

| Вид выплаты | Дата, когда подоходный сбор начисляется | Дата, когда походный сбор удерживается |

| Вознаграждение за труд | Последний день месяца | День его выдачи или следующие день |

| Средства при увольнении работника | Его последний рабочий день | Аналогично |

| Выплаты по листкам нетрудоспособности или за ежегодный отпуск | В день, когда средства получены работником | В день, когда средства получены работником |

| Дивиденды | Дата их получения работником на руки | Дата их получения работником на руки |

| Расходы по командировке | Последний день месяца, когда подписан авансовый отчет | Дата получения средств работником на руки |

| Доход, который уплачен в натуральной форме | Дата, когда доход передан в руки работнику | День, когда происходит ближайшая выплата дохода в денежном эквиваленте |

В некой фирме выплата заработной платы происходит 05 числа следующего месяца.

- январь – 12 400;

- февраль – 16 200;

- март 15 100.

Никаких вычетов представлено не было.

Тогда раздел 1 расчета по НДФЛ за полугодие заполняется следующим образом:

| Номер ячейки | Показатель, который в ней отражается |

| 010 | 13% |

| 020 | (12 400 + 16 200 + 15 100) = 43 700 |

| 030 | – |

| 040 | 43 700 * 13% = 5 681 (сумма исчисленного налога) |

| 050 | – |

На заметку! Если работник получал в отчетном периоде доходы, облагаемые по ставке не 13%, а 35%, то готовят 2 декларации. А НДФЛ с дивидендов, выплаченным физическим лицам отражается в строке 045.

Как проверить правильность начисления. Показатель в строке 070 больше стр. 040 будет в том случае, когда НДФЛ с декабрьской зарплаты начисляется в декабре, а доход выплачивается в январе уже следующего года.

Заключение

Как заполнить правильно расчет. Для правильного заполнения отчета по форме 6 НДФЛ, в том числе раздела 1, помогут знания основы налогового законодательства России. В противном случае, налоговому агенту не избежать неприятных налоговых последствий во время проверки контрагента.

Строка 070 в 6-НДФЛ за полугодие: заполнение налоговой декларации

В строке 070 отражайте общую сумму НДФЛ, удержанного в отчетном периоде Письмо ФНС от 01.07.2016 N БС-4-11/11886@ .

Сумма налога в строке 070 может не совпадать с суммой в строке 040. Так бывает, когда исчисленный НДФЛ невозможно удержать до конца года или когда доход получен в одном квартале, а налог с него удержан в другом.

Например, зарплата за март выплачена 5 апреля. НДФЛ с нее надо включить в строку 040 6-НДФЛ за 1 квартал, поскольку зарплата признается полученной 31 марта. Но в строке 070 налог показывать не надо, ведь он удержан уже во 2 квартале. Вы отразите его в строке 070 6-НДФЛ за полугодие Письмо ФНС от 01.11.2017 N ГД-4-11/22216@ .

Даже если вы платите НДФЛ по разным ставкам, заполняйте только одну строку 070. Укажите в ней удержанный налог, исчисленный по всем ставкам п. 3.2 Порядка заполнения расчета .

- за январь — 1 560 000 руб. НДФЛ — 202 800 руб. удержан и перечислен 05.02.2019;

- за февраль — 1 480 000 руб. НДФЛ — 192 400 руб. удержан и перечислен 05.03.2019;

- за март — 1 670 000 руб. НДФЛ — 217 100 руб. удержан и перечислен 05.04.2019.

Материальная выгода за февраль — 196,23 руб. НДФЛ — 69 руб. (196,23 руб. x 35%) удержан и перечислен 05.03.2019.

Подарок стоимостью 7 000 руб. вручен 15.03.2019. По нему предоставлен вычет — 4 000 руб. НДФЛ — 390 руб. ((7 000 руб. — 4 000 руб.) x 13%) до конца года удержать невозможно.

Общая сумма дохода за 1 квартал, облагаемого по ставке 13%, — 4 717 000 руб. (1 560 000 руб. + 1 480 000 руб. + 1 670 000 руб. + 7 000 руб.), НДФЛ с него — 612 690 руб. (202 800 руб. + 192 400 руб. + 217 100 руб. + 390 руб.).

На 31.03.2019 НДФЛ, удержанный с зарплаты и матвыгоды, — 395 269 руб. (202 800 руб. + 192 400 руб. + 69 руб.).

6-НДФЛ за 1 квартал 2019 г. заполнен так.

НДФЛ с зарплаты за март в строках 070 и 080 разд. 1 и в разд. 2 6-НДФЛ за 1 квартал показывать не надо. Он будет отражен в строке 070 разд. 1 и в разд. 2 6-НДФЛ за полугодие, так как удержан и перечислен в апреле.

Заполнение строки 070 6-НДФЛ

Здравствуйте! У меня 2 вопроса. 1) Включается ли заработная плата, которая полностью уменьшена на имущественный налоговый вычет в строку 130? 2) Нужно ли включать в строку 070 сумму удержанного налога за март, если заработная плата выплачена в апреле? В разделе 2 апрельские выплаты я показывать не буду. Покажу их во втором квартале.

Вопрос относится к городу Курск

1.Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@

«Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме»

IV. Порядок заполнения Раздела 2 «Даты и суммы

фактически полученных доходов и удержанного налога

на доходы физических лиц»

4.2. В Разделе 2 указывается:

по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;..»

Т.е., в стр.130 должны быть доходы начисленные. А дата, по состоянию на которую доход по строке 130 считается полученным, отражается по строке 100.

2. Если мартовская з/п зарплата выдана в апреле, то в разделе 1 это не отражается, отражается только во 2 разделе.

Следовательно, сумма удержанного налога за март в строку 070 не попадает.

Письмо ФНС России от 25.02.2016 N БС-4-11/3058@ «В отношении заполнения и представления формы 6-НДФЛ»

2. В отношении заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

. Таким образом, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, следующим образом: по строке 100 указывается 31.03.2016; по строке 110 — 05.04.2016; по строке 120 — 06.04.2016; по строкам 130 и 140 — соответствующие суммовые показатели.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. «

Как заполнить строку 070 в 6-ндфл за полугодие

НДФЛ является основным налогом, который рассчитывается в процентах от полученных физическим лицом выплат кроме налоговых вычетов. С 01.01.2016 года всеми налоговыми агентами ежеквартально в ФНС представляется отчетность по 6-НДФЛ, отражающая общую сумму всех доходов работников по предприятию, облагаемых НДФЛ по разным ставкам. 6-НДФЛ отражает сведения о доходах физлиц, размер рассчитанного налога и сроки удержания.

Рассмотрим порядок заполнения строки 070 в 6-НДФЛ

Нормативное регулирование сдачи 6-НДФЛ

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ устанавливает форму и заполнение 6-НДФЛ

Письмо ФНС России от 04.05.2016 N БС-4-11/7928 разъясняет вопросы по сдаче 6-НДФЛ налоговыми агентами

Письмо ФНС России от 10.03.2016 N БС-4-11/3852@ определяет контрольные соотношения по отчетности 6-НДФЛ

Порядок расчетов и выплат по НДФЛ

Получение налогоплательщиком дохода фиксируется определенной датой, которой для целей НДФЛ является дата последнего числа месяца, за который начисляется доход.

Расчет сумм НДФЛ осуществляется налоговым агентом на дату получения дохода нарастающим итогом суммы всех доходов, к которым применяется НДФЛ.

Так, при начислении дохода, работодателем производится расчет сумм НДФЛ. До окончания месяца НДФЛ не исчисляется и не удерживается. Удержание НДФЛ осуществляется по факту выплаты дохода и перечисляется в бюджет на следующий день.

При выплате аванса НДФЛ не исчисляется и не удерживается, а только по результатам начислений за месяц (включая и за первую половину месяца).

В строке 070 раздела 1 расчета 6-НДФЛ за полугодие 2018 г. отражается сумма удержанного впоследствии (по итогам 1 квартала – за апрель) НДФЛ и удержанный налог за апрель и май, июньские суммы будут отражены в отчетности за 9 месяцев.

Налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики. То есть сумму налога менее 50 коп. отбрасывайте, а сумму налога 50 коп. и более округляйте до полного рубля (п. 6 ст. 52 НК РФ). Страховые взносы перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Действительный государственный советник РФ 3-го класса, к.э.н. А. Кизимов

|

Состав строки 070 6-НДФЛ

Строка 070 6-НДФЛ имеет полное название – «Сумма удержанного налога» и входит в раздел 1, которая, в соответствии с порядком, рассчитывается нарастающим итогом.

Основные правила заполнения строки 070 расчета за полугодие 2018г.:

| Порядок | Пример |

| отражение нарастающим итогом по всем работникам | сумма, удержанная с доходов физлиц с января по июнь 2018 года |

| отражается сумма, которая удержана в отчетном периоде | сумма, удержанная с доходов физлиц с 1 января по 31 июня, а налог, который исчислен, но удержан в июле, отражается в строке 040 |

| сумма удержанного налога записывается в полных рублях без копеек | менее 50 копеек обнуляют, а 50 копеек и более – округляют до полного рубля |

| независимо от числа разделов 1 для разных ставок строка 070 отражается только один раз на первом листе |

Важно! За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб.

Пример заполнения строки 070

Налоговые агенты удерживают сумму НДФЛ на дату выплаты, т.е. это дата удержания налога. При заполнении 6-НДФЛ строки 070, в случае выплаты зарплаты за декабрь 2017 г. 9 января 2018 г. в размере 300000 руб., НДФЛ – 39000 руб.

Отражается эта зарплата в разделе 1 в отчетах – за 2017 г. и за 1 квартал 2018 г.

| Отчет | Зарплата | НДФЛ |

| 6-НДФЛ за 2017г. | в строку 020 | в строку 040 |

| 6-НДФЛ за 1 квартал 2018г. | в строку 020 | в строку 070 и в раздел 2 в строку 140 |

Проверка показателя строки 070

Осуществить проверку правильности заполнения расчета можно при помощи рекомендованных ФНС контрольных соотношений. Например, по строке 070 сравнивается удержанный и уплаченный НДФЛ и должно выполняться:

| Видео (кликните для воспроизведения). |

Уплаченный налог Строка 070 – Строка 090

Не выполнение этого условия говорит о том, что удержанный налог перечислен в бюджет не в полном объеме.

Также важно отметить, что значение строки 070 (раздел 1) не должно равняться сумме строк 140 (раздел 2), что зависит от переходящих выплат.

Важно! Если в организации не производилось выплат работникам, то нулевой расчет сдавать не нужно, но если расчет сдается, то ФНС ее обязана принять.

Отражение зарплаты за полугодие в форме 6-НДФЛ

Налоговые агенты составляют расчет за полугодие не позднее 30 июня представляют в ФНС по месту учета по форме 6-НДФЛ.

В разд. 1 6-НДФЛ указываются суммированные по всем физлицам суммы начисленного дохода, рассчитанного и удержанного налога с начала года по соответствующей ставке налога. При этом нарастающим итогом с начала года указываются:

| 020 | сумма дохода по всем физлицам |

| 040 | сумма налога по всем физлицам |

| 070 | сумма удержанного НДФЛ |

Так, начисленная и выплаченная до 30 июня заработная плата, в том числе и аванс, сумма начисленного налога отражаются в строках 020 и 040 расчета за полугодие. Сумма удержанного впоследствии НДФЛ будет отражена в строке 070 разд. 1 расчета за 9 месяцев.

Пример заполнения 6-НДФЛ при выплате зарплаты за июнь до окончания июня

Выплата зарплаты производится: 16 числа текущего месяца и 1 числа месяца, следующего за текущим. Так, зарплата за июнь была выплачена накануне – 30.06.2018 (например, дата выплаты приходится на выходной). Сумма зарплаты – 100000 руб., сумма НДФЛ – 13000 руб. Вычеты не предоставляются.

В расчете 6-НДФЛ заполняется:

| за полугодие | 020 | 100000 |

| 040 | 13000 | |

| За 9 месяцев | 020 | 100000 |

| 040 | 13000 | |

| 070 | 13000 |

Отражение в стоке 070 возврата НДФЛ

Иногда приходится оформлять возврат излишне удержанного НДФЛ на основании предоставления документов по праву на вычет работником, например на основании уведомления из ФНС по имущественному вычету. В этом случае не требуется сдавать уточненный расчет 6-НДФЛ за периоды, по которым уже отчет сдан. Вся эти информация о предоставлении вычета и о возврате ранее удержанного налога должны быть отражены в 6-НДФЛ за текущий период.

Пример отражения возврата НДФЛ

Работником в июне представлено уведомление из ФНС о праве на имущественный вычет по приобретенному жилью в размере 500000 руб. Ежемесячная заработная плата работника составляет 50000 руб., НДФЛ с заработной платы – 6500 руб. Других вычетов по НДФЛ работнику не предоставлялось.

На основании заявления удержанный НДФЛ был возвращен за период с января по май в размере 32500 руб.

Информация о предоставлении такого вычета и возврате налога отражаются в расчете 6-НДФЛ за полугодие, составляемый по состоянию на 30 июня. Уточненные расчеты 6-НДФЛ за I квартал не представляется.

В разделе 1 расчета 6-НДФЛ за полугодие, составляемый нарастающим итогом, отражается:

| Строка | Отражаемая информация (расчет) | Сумма, руб. |

| 010 | ставка налога 13% | – |

| 020 | зарплата за январь – июнь = 50000 * 5 | 250000 |

| 030 | сумма имущественного вычета | 500000 |

| 040 | сумма НДФЛ за январь – июнь = 250000 * 13% | 32500 |

| 070 | сумма фактически удержанного НДФЛ с зарплаты | 32500 |

| 090 | сумма возвращенного налоговым агентом НДФЛ | 32500 |

Ошибка по представлению расчета

Организация не ведет деятельность (в штате – 1 директор, заработная плата ему не начисляется) и не представила 6-НДФЛ.

ФНС не имеет права привлекать такую организацию к ответственности и приостановить операции по счету. Но, в связи с тем, что ФНС не имеет информации о приостановке деятельности, можно представить нулевой расчет или информационное письмо о приостановке деятельности и отсутствии выплат, в противном случае составляется акт о нарушении и выносится решение о приостановлении операций по счетам в банке и электронных переводов и в этом случае в течение 1 месяца нужно представить в ФНС возражения по акту в письменной форме с пояснениями причин не сдачи 6-НДФЛ.

Ошибка по техническим неполадкам

В отдельных случаях из-за технических проблем налоговым агентом представляется корректировка по ранее сданным расчетам. В этом случае привлечение к ответственности зависит от того, насколько допущенная ошибка повлияла на налоговую базу и сам налог (размер налога и сроки уплаты, персональные данные и т.д.). Но своевременное самостоятельное выявление ошибок и сдача в ФНС корректировок по 6-НДФЛ до момента обнаружения ФНС недостоверных данных в представленных документах, могут выступить основанием для освобождения от ответственности.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли отразить доходы, не подлежащие обложению НДФЛ по строке 020, 030 и 130 расчета по форме 6-НДФЛ?

Ответ: Доходы, которые не подлежат налогообложению, на которые не действует ограничение суммы, не отражаются в 6-НДФЛ, а те, которые, облагаются с ограничением (например, материальная помощь, ограничиваемая 4000 руб.), отражаются в 6-НДФЛ по строкам 020, 030 и 130 только в том случае, если эти начисления превышают необлагаемый размер.

Вопрос №2: Как нужно отразить доначисление и выплату зарплаты за период, за который уже сдана отчетность?

Ответ: При том условии, что начисление зарплаты и осуществление дополнительных выплат и по исчислению, удержанию и перечислению НДФЛ с дохода произведены по факту в последующем периоде, то это нужно отметить в 6-НДФЛ, представляемом по итогам следующего отчетного периода, в том числе по строке 070.

Строка 070 в 6-НДФЛ: как заполнить без ошибок

Об исчисленных и удержанных с физических лиц налогах должны отчитываться все работодатели и иные налоговые агенты. Поэтому каждому предпринимателю надо знать: в расчете 6-НДФЛ строка 070 — как заполнить правильно.

Строка 070 6-НДФЛ: что туда входит

В 6-НДФЛ строка 070 — одна из последних в разделе 1 отчета. Как и остальные графы, она заполняется нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за 2018 год (срок сдачи — не позднее 1 апреля, понедельник). Рассмотрим, как заполняется строка 070 (6-НДФЛ): что туда входит нарастающим итогом? В поле записывают величину денежных средств, удержанную работодателем (налоговым агентом) в течение года (с января по декабрь). Сумма удержанного налога в 6-НДФЛ — строка 070 за 4 квартал 2018 г. — общая сумма удержанного с физического лица подоходного налога в текущем году.

Пример: строка 070 (6-НДФЛ) за 4 квартал 2018 нарастающим итогом. Образец актуален и для годовой отчетности за 2018 год, и для квартальной 2019 года.

Учтите: в общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко строка 070 6-НДФЛ для удержанного налога содержит показатели, которые не должны там быть. Обычно это происходит, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в Письме от 16.05.2016 № БС-4-11/8609 разъяснила, что делать этого не нужно. Ведь НДФЛ разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработная плата за декабрь 2018 выдается в январе 2019 года, в поле 070 не должны попасть данные о налоге с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного НДФЛ). На это указала ФНС в Письме от 29.11.2016 № БС-4-11/22677@.

Если все-таки в поле 070 попали сведения о средствах, которые якобы были удержаны с декабрьской зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете. Но уже в следующем — за первый квартал следующего года.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета надо быть предельно внимательным. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, — заглянуть в аналогичные отчеты за первый, второй и третий кварталы. Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по полю 070 проверяют корректность заполнения всей формы. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы могут заподозрить, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

6-НДФЛ за 2 квартал. Пример заполнения

Похожие публикации

До 1 августа 2016 года все налоговые агенты должны отчитаться по форме 6-НДФЛ. Напомним, что это новая отчетность, и введена она с 2016 года, как ежеквартальный отчет по зарплатным и прочим выплатам в пользу физлиц. Несмотря на наличие множества разъяснений ФНС, у фирм и ИП остаются вопросы по заполнению новой формы. Как заполнить 6-НДФЛ за полугодие, рассмотрим в данной статье.

6 НДФЛ. Срок сдачи за 2 квартал

Расчет по форме 6-НДФЛ заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6-НДФЛ за 2 квартал (пример заполнения смотрите ниже) необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам – это 31 июля 2016 года. Однако последний день месяца в этом году приходится на воскресенье, поэтому последним днем сдачи отчета станет 1 августа.

При наличии филиалов и иных обособленных подразделений, за местных сотрудников, а также лиц, заключавших гражданско-правовые договора с подразделением, а не с головной организацией, 6-НДФЛ надо сдать по месту учета такого филиала.

В отчете отражаются выплаты доходов физлицам, включая дивиденды и оплату по гражданско-правовым договорам, сумма НДФЛ с этих сумм и налоговые вычеты, если они предоставлялись.

Как заполнить 6 НДФЛ за полугодие

Титульный лист

В форме 6 НДФЛ заполнение титульного листа не должно вызвать у налогоплательщиков особых проблем. Уточним отдельные нюансы. Организации заполняют ИНН и КПП (в ИНН 2 последние ячейки содержат прочерк), ИП – ИНН. Если форма подается впервые, в поле «номер корректировки» ставится три нуля. В поле периода представления (код) в отчете за полугодие надо поставить 31 (приложение №1 к порядку заполнения формы, утвержденному приказом ФНС от 14.10.2015 №ММВ-7-11/450, — далее Порядок). Обратите внимание, что при реорганизации (ликвидации) предприятия предусмотрен другой код. Для полугодия – 52.

Далее проще. Налоговый период – 2016, код налогового органа – код инспекции, куда сдается отчет. А вот коды мест нахождения (учета) – дополнительное поле. Эти коды прописаны в приложении №2 Порядка. Для российских компаний, к примеру, код места нахождения – 212, для ИП по месту жительства – 120, а по месту осуществления деятельности – 320. Отдельные коды у адвокатов (125) и нотариусов (126), у обособленных подразделений российской (120) и иностранной (335) организаций.

В поле для названия организации-налогового агента, согласно Порядку, пишется не полное, а сокращенное наименование в соответствии с уставом. Если сокращенного нет, можно написать полное. При этом сначала пишется содержательная часть названия фирмы, к примеру «Школа №135». Остальные поля формы вопросов не вызывают – они обычны для всех налоговых деклараций.

6 НДФЛ. Образец заполнения титульного листа

6 НДФЛ. Инструкция по заполнению разделов 1 и 2

Раздел 1 формы 6 НДФЛ за полугодие заполняется нарастающим итогом (образец ниже). То есть в отчете за полугодие вы суммируете выплаты физлицам за 1 и 2 кварталы и в строке 020 пишете общую сумму всех начисленных доходов. Обратите внимание: если у вас выплачивались деньги по разным ставкам налога (к примеру, зарплата резидентов по ставке 13% и дивиденды иностранным участникам по ставке 15%) надо заполнить отдельно раздел 1 на каждую ставку. Если дивиденды выплачивались, но только резидентам, дополнительно заполнять раздел 1 не надо, т.к. с 2015 года НДФЛ с дивидендов облагается по той же ставке, что и зарплата. Строки 020-050 сложностей не вызовут. Если вы не выплачивали дивиденды и у вас нет иностранцев, за которых перечисляется сумма фиксированного авансового платежа, в полях проставляются нули.

Раздел 2 формы 6 НДФЛ заполняется за последние три месяца квартала. В отчет за полугодие попадают выплаты за апрель, май и июнь.

В разделе 1 указывается сумма начисленного дохода, независимо от его выплаты. Если зарплата выплачивается по 10 числам месяца, следующего за месяцем начисления зарплаты, зарплата должна быть учтена в разделе 1. А вот в разделе 2 ее можно не писать – она попадет в отчет за 9 месяцев.

Пример заполнения 6 НДФЛ за полугодие 2016

ООО «Жизнь» начислило заработную плату сотрудникам за январь-март – 450 000 рублей. За апрель-июнь в размере 450 000 рублей, из которых 150 000 начислено за июнь. Выплата зарплаты за март произведена 10 апреля. Выплата зарплаты за июнь – 7 июля, НДФЛ перечислен 8 июля. У одного из сотрудников есть несовершеннолетний ребенок, поэтому ему предоставляются налоговые вычеты в размере 1400 рублей в месяц. Зарплата сотрудника составляет 30 000 руб. в месяц.

В строке 020 1 раздела формы 6 НДФЛ за полугодие ставим 900 000 (450 000 + 450 000). А вот в разделе 2 учитывается мартовская зарплата, выплаченная в апреле и не учитывается июньская зарплата, выплаченная в июле. Дивидендов и фиксированных авансов у нас нет, поэтому в соответствующих строках ставим 0. Сумма налоговых вычетов у нас составит 8400 руб. (1400 руб. х 6 мес.). Сумма исчисленного налога за полугодие составит 115 908 руб. (900 000 – 8400) х 13%. А вот в строках 070 и 080 цифры будут другие. Так как выплата зарплаты за июнь у нас будет только 10 июля, НДФЛ за последний месяц не удержан. Соответственно, сумма удержанного налога указывается за 5 месяцев 2016 года, а в строке 080 – ставится 0, так как в дальнейшем налог будет удержан (письмо ФНС России от 24 мая 2016 г. №БС-4-11/9194).

Образец заполнения раздела 1 формы 6 НДФЛ

В раздел 2 попадают операции, совершенные в апреле, мае и июне 2016 года. Это выплата зарплаты за март (в апреле), за апрель (в мае) и за май (в июне). Июльская зарплата «уйдет» в отчет за 9 месяцев.

Как заполнить форму 6-НДФЛ за I квартал 2016 года: строки 070 и 080, предоставление вычета по месту работы, возврат излишне удержанного налога

Совсем немного времени осталось у бухгалтеров на подготовку квартального расчета по форме 6-НДФЛ (сдать его нужно не позднее 4 мая). На прошлой неделе мы уже разбирали сложные вопросы, связанные с заполнением расчета (см. «Как заполнить форму 6-НДФЛ за I квартал 2016 года: зарплата за декабрь, за март и другие сложные вопросы»). Однако у бухгалтеров в процессе подготовки формы постоянно возникают новые вопросы. В этой статье рассмотрены другие вопросы, а именно: отражение мартовской зарплаты в разделе 1, предоставление сотруднику имущественного вычета, а также возврат налога, излишне удержанного в прошлом году.

Зарплата за март выплачена в апреле (заполнение строк 070 и 080)

Наибольшее количество вопросов вызывает ситуация, когда зарплата за март фактически выплачена в апреле. Напомним, что бухгалтеры могут выбрать один из двух вариантов. Первый вариант — при заполнении расчета по форме 6-НДФЛ за первый квартал показать мартовскую зарплату только в разделе 1. Позже, при заполнении расчета за полугодие, мартовская зарплата должна попасть в раздел 2. Второй вариант — показать мартовскую зарплату в расчете за первый квартал в обоих разделах: начисление в разделе 1, а выплату с апрельскими датами в разделе 2.

У тех, кто отдает предпочтение первому варианту, возникают сомнения, какие цифры указать в разделе 1. Существует точка зрения, что мартовскую зарплату не следует показывать по строке 070 «Сумма удержанного налога». Вместо этого ее нужно отразить по строке 080 «Сумма налога, не удержанная налоговым агентом».

На первый взгляд может показаться, что данный вариант является верным. Действительно, налог на доходы удерживается в момент фактической выплаты (п. 4 ст. 226 НК РФ). Значит, налог с мартовской зарплаты удержан в апреле. Но расчет по форме 6-НДФЛ составляется по состоянию на 31 марта. Следовательно, на момент составления расчета налог за март еще не удержан, и его полагается включить не в строку 070, а в строку 080. Тогда сумма показателей по строкам 070 и 080 будет равна величине, отраженной по строке 040 «Сумма исчисленного налога».

Однако по имеющейся у нас информации, инспекторы на местах настаивают на другом подходе. Суть его в том, что хотя налог за март фактически удержан в апреле, его все равно нужно указывать в строке 070, а не в строке 080 квартального расчета, а строку 080 оставлять пустой. В результате величина по строке 040 должна совпасть с величиной по строке 070.

Объясняется такая позиция следующим образом. Несмотря на свое название, строка 070 предназначена не для сумм, которые фактически удержаны, а для сумм, которые могут быть удержаны налоговым агентом. Что же касается строки 080, то она предназначена для сумм, которые не могут быть удержаны, и которые нужно показывать в справке 2-НДФЛ с признаком 2.

Компания начислила сотрудникам зарплату за январь, февраль и март 2016 по 100 000 руб. за каждый из названных месяцев. Величина исчисленного НДФЛ составила 13 000 руб. за каждый из месяцев. Налоговые вычеты работникам не предоставлялись.

Зарплата за январь и февраль выплачена в первом квартале, а зарплата за март — во втором квартале 2016 года.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 070 «Сумма удержанного налога» — 39 000 (13 000 руб. х 3 мес.);

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 0.

Пример 2

В феврале 2016 года компания сделала бывшему сотруднику памятный подарок на сумму 10 000 руб. Бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. – 4 000 руб.) х 13%). Удержать налог невозможно, так как сотрудник не получает доходов от компании.

Иные доходы физическим лицам в период с января по март 2016 года не начислялись и не выплачивались.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 10 000.00;

В строке 030 ««Сумма налоговых вычетов»» — 4 000.00;

В строке 040 «Сумма исчисленного налога» — 780;

В строке 070 «Сумма удержанного налога» — 0;

В строке 080 «Сумма налога, не удержанная налоговым агентом» — 780.

По окончании 2016 года компания представит справу 2-НДФЛ с признаком 2, где в строке «Сумма налога, не удержанная налоговым агентом» отразит цифру 780.

Добавим: если бухгалтер выбрал второй вариант, то есть отразил мартовскую зарплату в обоих разделах квартальной формы 6-НДФЛ, показатели по строкам 040 и 070 априори будут совпадать. Строка 080 в этом случае останется пустой.

Пересчет и возврат налога в связи с предоставлением вычета

Затруднения при заполнении формы 6-НДФЛ испытывают бухгалтеры, которые в текущем году предоставляли работникам имущественный или социальный вычет. Напомним, что вычет предоставляется на основании уведомления, выданного в ИФНС. Если человек обратился за вычетом в середине года (например, в феврале или марте), работодатель вправе пересчитать удержанный ранее НДФЛ и вернуть его работнику (подробнее об этом читайте в статье «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер»).

Не совсем понятно, как отразить возврат налога в разделе 1 расчета по форме 6-НДФЛ, и нужно ли заполнять строку 090 «Сумма налога, возвращенная налоговым агентом». Федеральная налоговая служба коснулась этой темы в письме от 18.03.16 № БС-4-11/4538. Но разъяснения чиновников носят весьма поверхностный характер и сводятся к тому, что строка 090 предназначена для налога, возвращенного в соответствии со статьей 231 НК РФ.

На наш взгляд возврат, обусловленный имущественным или социальным вычетом, в строке 090 отражать не нужно. Дело в том, что в строках 040 «Сумма исчисленного налога» и 070 будет стоять величина НДФЛ, посчитанная с учетом предоставленного вычета. Другими словами, возврат налога уже учтен в разделе 1, и повторное отражение его в строке 090 приведет к искажению данных.

В штате компании числится единственный работник с окладом 100 000 руб. в месяц, стандартные налоговые вычеты ему не предоставляются.

За январь 2016 года работнику начислено 100 000 руб., удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За февраль 2016 года работнику начислено 100 000 руб., удержан и перечислен в бюджет НДФЛ в размере 13 000 руб.

За март 2016 года работнику начислено 100 000 руб.

В марте сотрудник получил в инспекции уведомление о том, что в 2016 году он вправе получить имущественный вычет в размере 2 000 000 руб. Размер вычета за январь, февраль и март составил по 100 000 руб. за каждый из этих месяцев. НДФЛ за январь и февраль был пересчитан и составил 0 руб. за каждый из месяцев. Сумма налога, удержанного в марте, также составила 0 руб.

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 030 «Сумма налоговых вычетов» — 300 000.00 (100 000 руб. х 3 мес.);

В строке 040 «Сумма исчисленного налога» — 0 ((300 000 — 300 000) х 13%);

В строке 070 «Сумма удержанного налога» — 0;

Строка 090 «Сумма налога, возвращенная налоговым агентом» осталась пустой.

Возврат налога, излишне удержанного в прошлом году

Иначе обстоит дело в ситуации, когда работодатель возвращает сотруднику НДФЛ, который был излишне начислен и удержан в прошлых налоговых периодах. В этом случае сумма возврата должна попасть в строку 090.

Заработная плата работников за январь, февраль и март 2016 года составила 200 000 руб., налоговые вычеты не предоставлялись. Величина налога на доходы, исчисленная с зарплаты за первый квартал, равна 26 000 руб. (200 000 руб. х 13%).

В январе 2016 года выяснилось, что в 2015 году из зарплаты работника Иванова был излишне удержан НДФЛ в сумме 3 000 руб. Организация вернула эти деньги на банковский счет Иванова.

| Видео (кликните для воспроизведения). |

В строках формы 6-НДФЛ за первый квартал 2016 года указаны следующие показатели:

В строке 020 «Сумма начисленного дохода» — 200 000.00;

В строке 030 «Сумма налоговых вычетов» — 0;

В строке 040 «Сумма исчисленного налога» — 26 000;

В строке 070 «Сумма удержанного налога» — 26 000;

Строка 090 «Сумма налога, возвращенная налоговым агентом» — 3 000.

Источники

Семенова, Анастасия Дом — зеркало судьбы. Как приворожить удачу для всей семьи; СПб: Невский проспект, 2013. — 157 c.

Ильин, В.А. История и методология физики. Учебник для магистратуры / В.А. Ильин. — М.: Юрайт, 2016. — 800 c.

Конституционный судебный процесс / ред. М.С. Саликов. — М.: Норма, 2015. — 416 c.- Малько, А.В. Теория государства и права. Гриф УМО МО РФ / А.В. Малько. — М.: Норма, 2015. — 203 c.

- Кони, А.Ф. Избранные произведения; Юридическая литература, 2012. — 495 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .