Содержание

Реструктуризация ипотечного кредита в ВТБ24 в 2018 году

Программа ипотечного кредитования населения в ВТБ24 подразумевает достаточно долгий период погашения задолженности. В связи с таким обстоятельством за несколько лет у физического лица ситуация с платёжеспособностью может измениться не в лучшую сторону. Пересмотрение договорных обязательств путём реструктуризации действующего кредита является наилучшим вариантом решения подобного вопроса.

ВТБ24 проводит перекредитацию займа с учётом выплаченных средств. Своевременное изменение срока и условий погашения позволяет сохранить репутацию заёмщика в чистоте, а также минимизирует риск потери имущественного залога. Реструктуризация ипотеки может быть также проведена в форме внутреннего рефинансирования займа. В результате такой процедуры клиент заключает с банком совершенно новый кредитный договор и полученными денежными средствами гасит образовавшуюся задолженность. Однако в этом случае у заёмщика могут возникнуть дополнительные расходы.

Реструктуризация имущественного займа в 2018 году по программе господдержки

По причине высокой закредитованности населения и нестабильности курса иностранной валюты на уровне государства было принято решение о выделении материальной помощи людям, оказавшимся в сложной финансовой ситуации. Программа господдержки ипотечных кредитов начала свою работу в 2015 году. К этому проекту подключились практически все ведущие финансовые учреждения страны, банк ВТБ24 также не стал исключением.

Пересмотрение кредитных обязательств по программе государственной поддержки в 2018 году возможно только при видимом ухудшении условий жизни заёмщика. Невозможность своевременного погашения ежемесячных взносов может быть спровоцирована различными жизненными ситуациями. Для того чтобы подтвердить сложное финансовое положение, физическому лицу нужно предоставить в банк документальное объяснение. Например, если человека уволили с работы или в компании стали выплачивать заработную плату с большими задержками, то в виде наглядного подтверждения в банк может быть предоставлена трудовая книжка либо выписка с зарплатного счёта.

Претендовать на государственную поддержку ипотечного кредитования могут следующие категории граждан:

- семьи, чей совокупный доход не превышает двух минимальных размеров оплаты труда в расчёте на каждого члена. В каждом регионе МРОТ имеет своё значение;

- собственность, оформленная в виде залога, не должна превышать следующие значения: однокомнатная квартира – 45 кв. м, двухкомнатная – 65 кв. м, трехкомнатная – 85 кв. м. Это ограничение не относится к многодетным семьям.

При проведении государственной реструктуризации ипотеки заёмщик может получить следующие льготы:

- Снизить размер остаточного долга на 20-30%.

- Уменьшить процент по кредиту до 12%.

- Получить списание части штрафных санкций.

Заёмщики ВТБ24, которые испытывают необходимость в пересмотре договорных обязательств, обращаются в свой банк с письменным заявлением. В свою очередь, кредитор передаёт пакет документов на согласование в АИЖК (Агентство жилищного и ипотечного кредитования). При получении положительного ответа от этой организации происходит переоформление прав требования, однако контроль за своевременной уплатой ежемесячных платежей остаётся за банком.

Реструктуризация ипотечного долга в ВТБ24 физическому лицу

Каждая поступающая от физического лица заявка рассматривается в индивидуальном порядке. По регламенту банк должен вынести своё решение в течение 5 дней, однако при пересмотрении имущественных займов могут потребоваться дополнительные документы, по этой причине решение вопроса может затянуться на более длительный срок. При подаче полного пакета документов у заёмщика есть все основания рассчитывать на успех, так как процедура реструктуризации выгодна и самому кредитору.

Для удобства расчёта финансовой выгоды, ожидаемой после пересмотрения договорных обязательств, на сайте ВТБ24 предусмотрен кредитный калькулятор. Воспользовавшись им, физические лица могут заранее просчитать целесообразность той или иной операции.

ВТБ24 ведёт активную работу по увеличению кредитного портфеля. С этой целью руководством банка разрабатываются различные программы, рассчитанные на привлечение сторонних заёмщиков. Предлагая физическим лицам более лояльные условия кредитования, финансовое учреждение путём рефинансирования переоформляет сторонние займы на себя. В результате, ипотечные клиенты могут рассчитывать на следующие послабления:

- конвертация валютного кредита в рублёвую зону;

- снижение ставки по ипотеке до 9,45% годовых;

- увеличение размера займа до 30 млн. рублей;

- отсутствие комиссии при переоформлении;

- растягивание срока погашения до 30 лет;

- возможность досрочного погашения займа.

Обратиться в банк с заявкой на реструктуризацию может любое физическое лицо. Однако желательно сделать это до того момента, когда у клиента появится просроченная задолженность.

Основные условия реструктуризации ипотеки в ВТБ24

Пересмотр договорных обязательств по ипотечному кредитованию в ВТБ24 в 2018 году в первую очередь будет разрешён следующим категориям граждан:

- семьям с ограниченным уровнем дохода;

- пенсионерам;

- ветеранам боевых действий;

- инвалидам и гражданам, ухаживающим за людьми с ограниченными возможностями;

- людям, проживающим в аварийных помещениях;

- государственным служащим;

- физическим лицам, получающим социальное обеспечение.

Реструктуризация ипотечной задолженности проводится только гражданам РФ. Подать заявление на переоформление кредитного договора можно в режиме онлайн через официальный сайт банка.

Правила оформления заявления на реструктуризацию займа

Услуга реструктуризации ипотечного займа может быть доступной только тем клиентам, кто подаст письменное заявление и предоставит необходимые доказательства снижения платёжеспособности. Заявка может быть подана как в печатном, так и в рукописном виде. Заполняется документ в двух экземплярах. ВТБ24 разработал свою форму заявления, однако заёмщики могут подавать документ и в произвольной форме.

В заявлении на реструктуризацию ипотеки указываются следующие сведения:

- наименование банка, в который направляется документ;

- реквизиты ипотечного договора (дата, номер, размер займа);

- размер ежемесячных отчислений, сумма остаточного долга и процентная ставка;

- описание событий, которые повлекли за собой снижение платёжеспособности клиента;

- желаемый вариант реструктуризации задолженности.

Заполненный и подписанный документ необходимо отправить в тот филиал банка, где оформлялся кредит. Как показывает практика, для надёжности следует отправить заявление и в головной офис. При такой настойчивости шансы на принятие положительного решения повышаются.

Документальное оформление перекредитации ипотеки в ВТБ24

Причины, по которым у заёмщика может снизиться платёжеспособность, бывают достаточно разными. Поэтому пакет документов, подтверждающий сложное финансовое положение должника, не имеет точного перечня. Примерный список бумаг, который нужно предоставить в банк, выглядит следующим образом:

- заполненное заявление по форме кредитной организации;

- удостоверение личности всех членов семьи (паспорта, свидетельства о рождении);

- свидетельство о браке или разводе;

- справки о смене фамилии или отчества;

- пенсионное свидетельство;

- справка об установлении инвалидности;

- удостоверение ветерана боевых действий;

- справка о том, что семья является многодетной.

Чтобы подтвердить сложную финансовую ситуацию, в кредитное учреждение предоставляются следующие бумаги:

- трудовая книжка (при увольнении с места работы);

- копия приказа о переводе сотрудника на более низкооплачиваемую должность;

- справка о доходах 2-НДФЛ;

- документ, подтверждающий временную нетрудоспособность либо получение инвалидности;

- справка о постановке на биржу труда и размере пособия по безработице;

- для ИП свидетельство о постановке на учёт, декларации, книги доходов и расходов;

- справка о размере пенсии за последние шесть месяцев.

По программе реструктуризации также требуется предоставление документов, связанных с залоговым имуществом.

Что еще надо знать о реструктуризации займа в ВТБ24

При рассмотрении заявления банк может по некоторым причинам отказать клиенту в реструктуризации, однако отчаиваться при этом не стоит. Во-первых, нужно узнать у кредитора причину отрицательного решения. Возможно её просто можно устранить и подать заявление снова. Во-вторых, при появлении просрочек по платежам банк будет вынужден передать решение вопроса в суд. Но как показывает практика, довольно часто при таком развитии событий судебные органы становятся на сторону должника и принуждают банк провести реструктуризацию путём снижения ежемесячного платежа либо предоставления отсрочки.

Также реструктуризировать долг можно при помощи стороннего рефинансирования. Однако при этом нужно убедиться, что в договоре отсутствуют условия, запрещающие досрочное погашение долга. При перекредитации на определённом сроке погашения ипотечного займа возможна замена имущественного залога. Также при небольшом остаточном долге можно изменить цель заимствования.

Проведение реструктуризации ипотеки с финансовой точки зрения выгодно всем участникам договора. Помогая заёмщику пережить сложную денежную ситуацию, банк удерживает процент просроченных займов на определённом низком уровне, избегает лишних затрат на судебные разбирательства и сохраняет выгодного клиента, который долгие годы будет приносить учреждению стабильный доход.

Никто еще не оставлял комментариев. Вы можете стать первым!

Реструктуризация кредита в ВТБ24 физическому лицу

Каждый человек хотя бы раз в своей жизни сталкивался с проблемой, при которой нужно (или хочется) что-то купить, а денег нет. И кредит становится неплохим выходом из ситуации. Но обязательства перед банком необходимо исполнять в полном объеме и, что не менее важно, строго в срок. В противном случае будут наложены санкции.

Даже если решение обратиться за помощью в банк будет взвешенным, основанным на заработной плате и, при наличии, дополнительных источниках дохода, никто не гарантирует, что, предположим, через два-три месяца вас не уволят с работы. Поэтому сегодня мы поговорим о реструктуризации кредита в ВТБ24 физическому лицу – реальном шансе поправить финансовое положение.

Что такое реструктуризация кредита

Если говорить простыми словами, то реструктуризация кредита представляет собой изменение условий, прописанных в кредитном договоре – например, уменьшение процентной ставки или увеличение срока. В рассматриваемом нами банке возможны и другие варианты, точнее:

- аннулирование процентов за просрочку

- предоставление кредитных каникул – перерыва в погашении долга

- смена валюты кредита – с долларов или евро на рубли

Требования к реструктуризации кредита в ВТБ24 физическому лицу

Требования к реструктуризации кредита в ВТБ24 физическому лицу можно разделить на две группы:

- те, которые предъявляются к кредиту, оформленному в ВТБ24

- те, которые предъявляются к кредиту, оформленному в другом банке

В первом случае необходимо наличие документа, который является доказательством того, что заявление подается по уважительной причине, которой может быть:

- снижение заработной платы, увольнение с работы с последующей государственной регистрацией в качестве безработного

- серьезное заболевание

- беременность, рождение ребенка и, как следствие, уход в декретный отпуск

Люди, которые относятся к социально незащищенным слоям населения (многодетные, малоимущие семьи) обслуживаются на специальных условиях.

Во втором случае нужно:

- иметь гражданство России и регистрацию, не важно, постоянную или временную, в том субъекте Российской Федерации (РФ), в котором есть отделение ВТБ24

- иметь положительную кредитную историю, в том числе не иметь просрочек по действующему кредиту в течение года

- не брать других кредитов за последние полгода

Есть и другие требования. Например, к новому кредиту – его сумма должна быть не меньше, чем у старого. Более подробную информацию по этому вопросу можно получить на официальном сайте банка или у его сотрудников.

Условия реструктуризации кредита в ВТБ24 физическому лицу

При положительном ответе можно рассчитывать на следующие условия реструктуризации кредита в ВТБ24 физическому лицу:

- процентная ставка будет составлять около 15% годовых (варьируется в диапазоне от 11 до 19% годовых)

- в новом кредите можно объединить до 9-ти других кредитов, вне зависимости от того, где они получены – в ВТБ24 или другом банке

- есть возможность взять еще один кредит

Программы реструктуризации кредита в ВТБ24 физическому лицу

Сейчас действует несколько программ реструктуризации кредита в ВТБ24 физическому лицу:

- Реструктуризация ипотеки.

- Реструктуризация автокредита.

- Программа лояльности.

Реструктуризация ипотеки

Реструктуризация ипотеки в ВТБ24 доступна только для:

- законных представителей несовершеннолетнего лица, т.е. того, кому не исполнилось 18 лет – это могут быть родители, усыновители или опекуны

- инвалидов 1, 2 и 3 групп

- участников и ветеранов боевых действий

При этом необходимо соответствовать одному из условий:

- снижение дохода на 30% за последние 3 месяца

- после платежа по кредитному договору на каждого члена семьи приходится менее двух прожиточных минимумов

Реструктуризация ипотеки в ВТБ24 предполагает уменьшение задолженности – или на 500 тыс. рублей от общей суммы, или на 10% от остатка.

Реструктуризация автокредита

Реструктуризация автокредита в ВТБ24 проводится по таким направлениям, как:

- увеличение срока кредита до 10 лет, благодаря чему уменьшается ежемесячный платеж

- предоставление кредитных каникул – перерыва в погашении долга

- смена валюты кредита – с долларов или евро на рубли

Программа лояльности

Программа лояльности ВТБ24 является оформление договора на так называемую «безнаказанную» просрочку сроком до двух месяцев. Она распространяется на тех, кто два раза провел ежемесячный платеж согласно условиям кредитного договора – в полном объеме и строго в срок.

Порядок действий при проведении процедуры

Несомненным плюсом реструктуризации кредита в ВТБ24 физическому лицу является то, что подать заявление можно как в отделении банка, так и на его официальном сайте. При использовании и первого, и второго способа потребуется указать информацию:

- личные данные – фамилия, имя и отчество, дата рождения и т.д.

- контактные данные – номер мобильного телефона и адрес электронной почты

- условия действующего кредитного договора и условия нового кредитного договора, на которых хотелось бы сотрудничать

- величину заработной платы и, при наличии, дополнительных источников дохода

- описание ситуации, обусловившей необходимость в реструктуризации, в частности, с каким кредитом возникли трудности, на каких условиях и когда он был взят, по каким причинам не исполняются обязательства перед банком

Порядок действий при проведении процедуры практически такой же, как и при оформлении обычного кредита. Он состоит из:

- Подачи заявления. Как уже отмечалось ранее, это можно сделать двумя способами – в отделении банка или на его официальном сайте.

- Принятия решения банком. Если сотрудники банка сочтут реструктуризацию кредита рациональной, то они сформируют график выплат по нему. На это уйдет несколько дней, 7 – 10.

- Принятия решения клиентом банка. Вы можете как согласиться с новым кредитным договором, так и отказаться от него, оставив прежние условия сотрудничества.

ВТБ24 входит в число лояльных банков. Поэтому, скорее всего, он согласится на реструктуризацию кредита.

Заявление на реструктуризацию кредита в ВТБ24 физическому лицу

Образец заявления на реструктуризацию кредита в ВТБ24 физическому лицу можно взять в отделении банка. Вместе с ним нужно будет представить документы:

- документ, удостоверяющий личность, которым является паспорт гражданина Российской Федерации (РФ) – оригинал и копии всех страниц, на которых есть информация;

- страховое свидетельство обязательного пенсионного страхования – оригинал и копию;

- действующий кредитный договор – оригинал и копию;

- трудовой договор и/или трудовую книжку – оригинал и копию;

- справка о доходах – по форме 2-НДФЛ или по форме банка, документы, подтверждающие наличие дополнительных источников дохода, например, договор аренды на объект недвижимого имущества, находящийся в собственности плюс свидетельство о праве собственности на этот объект недвижимого имущества – оригиналы и копии;

- документы, являющиеся доказательством того, что заявление подается по уважительной причине, скажем, выписка из трудовой книжки об увольнении с работы и справка из центра занятости о государственной регистрации в качестве безработного; медицинская справка, в которой говорится о серьезном заболевании, беременности или рождении ребенка, при рождении ребенка еще нужна справка о выходе в декретный отпуск.

Если вы подаете заявление на реструктуризацию кредита в ВТБ24 физическому лицу по Интернету, то посетить отделение банка все-таки придется – при его одобрении для того чтобы принести документы, перечисленные выше.

Что делать при отказе на реструктуризацию кредита?

Несмотря на то, что ВТБ24 очень часто идет на встречу, иногда он это не делает. Итак, что делать при отказе на реструктуризацию кредита?

Первое – связаться со специалистом по номеру телефона, который указан на официальном сайте банка и попросить его изменить позицию по отношению к вам. Следует отметить то, что без проведения операции погашать долг будет невозможным по уважительным причинам, которые подтверждены документально (если таких документов нет, то нужно постараться их достать).

Если это не помогает, то идите дальше – в отдел кредитования. К сожалению, обычные сотрудники действуют по плану, не практикуют индивидуальный подход. Те же, кто стоит выше, могут согласиться на реструктуризацию кредита, и такие случаи нередки. Главное – быть настойчивым.

Не лишним будет и зарегистрировать заявление. При этом один экземпляр останется у вас, а другой – в банке. Также при отправки заявки потребовать ответ в письменном виде, заказным письмом с уведомлением о вручении. В дальнейшем это позволит подать жалобу и даже иск в суд.

Право на иск в суд предусмотрено Гражданским Кодексом Российской Федерации (ГК РФ), в частности, его 451 статьей, и возникает при повторном отказе на реструктуризацию кредита. В этой ситуации лучше всего действовать не самостоятельно, а воспользоваться услугами адвоката, который знаком со всеми нюансами дела. В ходе судебного разбирательства стоит делать акцент на то, что вы не могли предусмотреть ухудшение своего финансового положения.

Помимо этого в суде можно побороться и за снижение начисляемых комиссий и штрафов, так как они нередко больше самой задолженности. О таком праве говорится в 333 статье того же нормативно-правового акта.

На практике после подачи иска в суд банк принимает решение о реструктуризации кредита. Но до такого доходит крайне редко, так как ВТБ24 лучше получить немного меньше, чем вообще ничего. Особенно это касается необеспеченных кредитов.

Никто еще не оставлял комментариев. Вы можете стать первым!

ВТБ 24 Отсрочка платежа по кредиту — условия 2019 года

Что грозит заёмщику, который задерживает платежи по кредиту

Существует несколько вариантов задержек выплат:

- легальная;

- самовольная.

Первая предусматривает предварительную договорённость с банком, а вторая происходит по вине заёмщика. Руководство банка идёт на встречу клиентам и не наказывает за задержки до 5 дней. Затем начинается пеня. Если проблема с задержкой не решится за месяц, то в дело вступают коллекторы и приставы. Таким образом, портится кредитная история и в дальнейшем любая ссуда превратится в настоящую проблему. Руководство ВТБ внимательно относится к просьбам клиентов, поэтому разработана отсрочка платежа по кредиту в ВТБ 24 для физических лиц.

| Видео (кликните для воспроизведения). |

Кому можно отсрочить выплаты по кредиту

Реструктуризация задолженности перед банком — условия для физических лиц

Для временного уменьшения выплат существует реструктуризация кредита.

Для физических лиц отсрочка допускается при следующих обстоятельствах:

- в случае утраты работы по независящим от заёмщика причинам;

- после стихийного бедствия, катастрофы, пожара;

- в случае серьёзного заболевания клиента или близкого родственника, когда требуется дорогостоящее лечение;

- в случае оформления декретного отпуска.

ВТБ 24 отсрочка платежа по кредиту — условия 2019 года таковы:

- смещение срока окончания договора в сторону увеличения;

- конвертация валютного займа в отечественные рубли;

- изменение размера месячного платежа на определённый период;

- составление нового графика выплат.

к содержанию ↑

ВТБ 24 реструктуризация кредита: образец заявления

Реструктуризация кредита в ВТБ 24 физическому лицу предоставляется на особых условиях. Это отличная возможность ослабить свою финансовую нагрузку хотя бы на какое-то время. Услуга особенно актуальна в условиях экономической нестабильности в стране. Но некоторые ошибочно полагают, что доступна она абсолютно всем и оформить реструктуризацию будет несложно. Здесь есть масса нюансов, которые необходимо учитывать для получения положительного ответа от банка.

Что такое реструктуризация в банке ВТБ 24?

Человек зачастую оформляет кредиты, объективно не оценивая свои финансовые возможности, из-за чего впоследствии возникают просроченные платежи, а за ними пени и штрафы. Вместе с тем, растет и общий размер задолженности. Однако банки предусматривают возможность изменить ситуацию в лучшую сторону путем реструктуризации имеющегося кредита. Но для получения такой поддержки со стороны финансовой организации клиент должен иметь веские причины. К числу серьезных оснований для оформления процедуры реструктуризации относятся:

- серьезная болезнь;

- несчастный случай, вследствие которого заемщик полностью или частично утратил трудоспособность;

- снижение дохода;

- увольнение с работы;

- потеря кормильца или смерть близкого родственника;

- призыв в армию;

- рождение ребенка.

Каждый из случаев рассматривается банком отдельно. Обращаясь в финансовое учреждение, нельзя на 100% быть уверенным, что там одобрят реструктуризацию. Но такая процедура выгодна обоим сторонам:

- заемщик снижает сумму просрочек, переплат, ослабляет финансовую нагрузку;

- банк повышает вероятность возврата всей суммы средств без обращения в суд или коллекторское агентство.

Программы реструктуризации есть у большинства крупнейших банков. Они заинтересованы в решении финансовых вопросов без привлечения третьих лиц. Есть реструктуризация кредитов и в ВТБ 24.

Некоторые ошибочно путают понятие рефинансирования и реструктуризации. Рефинансирование – это перекредитование займа другого банка на более выгодных условиях. Реструктуризация же предполагает некоторые поблажки для клиентов учреждения, взявших в этом же банке деньги в кредит.

Возможные способы реструктуризации долга

Практика российских банков показала, что почти все финансовые учреждения используют одни и те же способы реструктуризации задолженности своих клиентов. При обращении в ВТБ 24 можно надеяться на следующие форматы облегчения финансовой нагрузки:

- смена валюты кредита (сейчас актуальна смена иностранной валюты на национальную, доллар и евро растут, а доходы россиян остаются прежними, поэтому и выплачивать кредиты в этой валюте им крайне невыгодно);

- снижение размера ежемесячного платежа до 50% (обычно речь идет о временном снижении, такой формат реструктуризации еще называют кредитными каникулами);

- увеличение срока кредитования (максимальное значение для обычного кредита – 10 лет);

- смена системы платежей с дифференцированной на аннуитетную или наоборот;

- списание задолженности в частичном объеме;

- списание части долга за счет предоставления заемщиком имущества для реализации.

Банк может предложить и другие пути решения проблемы. Например, возможно подписание обновленного кредитного договора, общий объем займа по которому будет включать в себя сумму уже начисленных штрафов. Чем это хорошо? Тем, что на сумму просрочки не будут начислять пени.

Покупка страховки от дальнейшей неуплаты – еще один вариант, позволяющий снизить риски невозврата для банка. Клиент при этом при наличии уважительных причин сможет некоторое время или совсем не платить кредит.

Очень тяжелое положение заемщика может стать причиной крайних мер банка – иногда он идет на заморозку кредита на срок до 6 месяцев или до исправления сложившейся ситуации. Но подобное решение в ВТБ 24, как и в других финансовых учреждениях, принимают очень редко. На протяжении установленного периода клиент полностью освобождается от каких-либо выплат по кредиту.

Еще одним отличием реструктуризации от рефинансирования является отсутствие необходимости переоформлять страховку по кредиту. Не нужно будет оплачивать и дополнительные комиссии, предоставлять новую недвижимость в залог.

У кого есть шанс на реструктуризацию?

Наличие веской причины для реструктуризации займа – не единственное условие. Клиент должен иметь положительную кредитную историю. Просрочки по оформленному займу могут стать причиной для отказа в реструктуризации. Больше всего шансов на лояльность банка имеют:

- участники зарплатного проекта;

- участники корпоративной программы;

- вкладчики банка;

- добросовестные заемщики, не первый раз оформившие кредит в ВТБ 24.

Положительную роль сыграет полнота предоставления бумаг, подтверждающих затруднительное финансовое положение заемщика. Если клиент сможет убедить банк в необходимости реструктуризации, то они наверняка пойдут ему навстречу.

Условия реструктуризации кредитов физических лиц в ВТБ 24

Программа реструктуризации задолженности в ВТБ 24 предполагает возможность пересмотреть условия кредитования по следующим направлениям:

- ипотека;

- потребительский займ;

- автокредит;

- кредитная карта.

Условия в каждой конкретной ситуации рассматриваются индивидуально. Размер долга, подлежащего реструктуризации, обычно варьируется от 30 000 до 1 000 000 рублей.

Как оформить реструктуризацию?

Процедура реструктуризации долга в ВТБ 24 требует существенного количества времени и усилий со стороны заемщика. Изначально нужно подготовить внушительный пакет документов и предоставить его в отделение банка. Список бумаг выглядит так:

- заявление (обычно бланк выдается в банке или же можно написать его в свободной форме с указанием необходимых реквизитов);

- справка о доходах;

- заверенная копия трудовой книжки;

- паспорт;

- справки и документы подтверждающие неблагоприятную ситуацию (свидетельство о смерти, приказ об увольнении с работы или уменьшении заработной платы, справка из больницы с диагнозом и прочее).

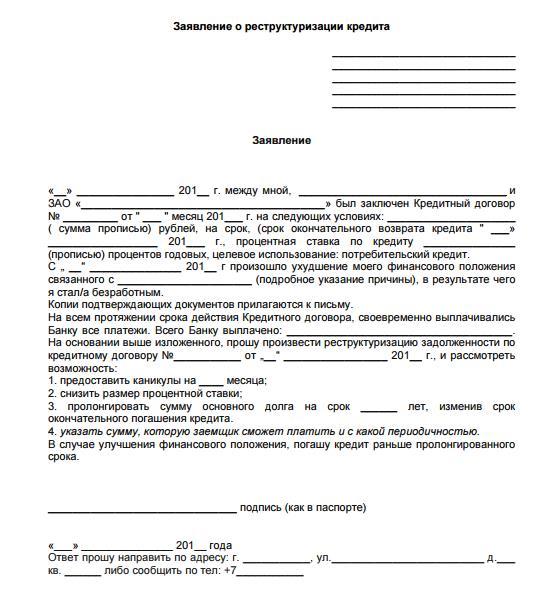

Образец заявления на реструктуризацию кредита ВТБ 24:

Заявление лучше составлять в двух экземплярах – один передается в банк, на другом принимающая сторона ставит отметку о дате получения. Важно правильно составить заявление на реструктуризацию. В нем должна быть отображена следующая информация:

- ФИО заявителя;

- информация о получателе;

- дата обращения;

- сведения о кредитном договоре (срок заключения, номер, условия кредитования, сумма оставшейся задолженности);

- указание оснований для проведения реструктуризации;

- подпись;

- перечень прикладываемых подтверждающих документов.

После подачи заявления банк рассматривает ситуацию в течение 2 – 5 суток, после чего оглашает свое решение клиенту. При положительном ответе назначается время для встречи и подписания новых условий договора. В случае отказа можно обратиться в отдел по кредитованию физических лиц напрямую. Там заявку могут рассмотреть более детально. Если и там не дадут согласия на реструктуризацию, то можно будет обратиться в суд. В соответствии со ст. 333 ГК РФ клиенту могут списать штрафы за просрочку в случае наличия уважительной причины.

Как сделать реструктуризацию кредита в ВТБ физическому лицу?

Заемщикам, которые попали в сложную финансовую ситуацию, ВТБ (ранее ВТБ 24) предлагает реструктуризацию, которая позволяет физическому лицу оптимизировать выплаты по кредиту. Перед оформлением важно понять суть программы и ознакомиться с ее требованиями и условиями.

Что такое реструктуризация кредита в ВТБ

Реструктуризация — способ перераспределения кредитной нагрузки, которой позволяет клиенту продолжить выплаты по договору, прекращенные или сниженные по уважительным причинам.

Поводом для проведения реструктуризации может стать:

- увольнение с работы;

- сокращение доходов;

- оформление отпуска по уходу за ребенком в возрасте до 3 или 1,5 лет;

- потеря трудоспособности;

- присвоение инвалидности;

- призыв на армейскую службу и т.д.;

Каждая ситуация анализируется банком индивидуально. Заявителю предлагаются следующие возможные варианты финансового оздоровления:

- увеличение срока — снизится ежемесячный взнос, но вырастет итоговая переплата;

- предоставление «кредитных каникул» — на несколько месяцев или иной согласованный срок заемщику позволяется не зачислять на счет регулярные взносы либо разрешается оплачивать только начисленные проценты;

- смена валюты кредита — актуальна для договоров в евро или долларах, производится по лояльному курсу.

В большинстве случаев банк прощает начисленные пени и штрафы за просрочку или снижает их суммарный объем.

Реструктуризация потребительского кредита

Параметры и условия реструктурирования потребительского займа обсуждаются с каждым клиентом персонально. Инициатива о проведении процедуры может поступить как от кредитора, так и от заемщика.

Банк имеет право отклонить обращение клиента о проведении финансового оздоровления задолженности. Но существует несколько советов, которые могут помочь положительно повлиять на итоговое решение банка:

- чем раньше кредитор получит уведомление о наступивших или планируемых затруднениях с выплатой по договору, тем лучше;

- не стоит скрываться от банка и/или игнорировать его звонки и сообщения;

- нужно предоставить максимальное количество качественных документов и сведений, которые подтверждают необходимость перекредитования.

Если финансовое оздоровление не будет проведено, а выплаты по соглашению не возобновятся, то банк имеет право обратиться с судебным иском и добиться взыскания задолженности по кредиту в принудительном порядке.

Документы для реструктурирования потребительского кредита

Для рассмотрения обращения и вынесения по нему решения помимо паспорта и заявления необходимо предоставить подтверждения финансовой ситуации, трудового статуса и иных сведений, которые влияют на снижение платежеспособности.

Уровень доходов можно подтвердить:

- справкой от нанимателя, оформленной в свободной форме;

- выпиской с зарплатного счета;

- справкой 2-НДФЛ;

- выпиской с социального счета или карты пенсионера;

- справкой из Пенсионного фонда;

- налоговой декларацией;

- справкой из центра занятости;

- контрактом на сдачу в наем коммерческого или жилого помещения;

- иными договорами и документами, которые достоверно и прозрачно отобразят финансовое состояние обратившегося.

В качестве подтверждения трудового статуса можно предоставить:

- контракт с компанией-нанимателем;

- копию трудовой книжки или заверенную выписку из нее;

- соглашение на прохождение срочной армейской службы;

- свидетельство о регистрации для работы индивидуальным предпринимателем;

- справку с работы с указанием стажа и должности обратившегося;

- разрешение на ведение нотариальной или адвокатской деятельности;

- иные документы, которые могут подтвердить занятость и трудовой стаж.

В отдельных случаях может потребоваться дополнительная информация — приказ об оформлении отпуска по уходу за ребенком, справки об утрате трудоспособности, подтверждения сокращения или изменения уровня заработной платы, выписки о наличии задолженность в других банках и т.д.

Окончательный список требуемых документов определяется в каждом случае отдельно. Банк может запросить дополнительные сведения и их подтверждение.

Реструктуризация ипотечного кредита

ВТБ является участником программы финансовой помощи ипотечным заемщикам, которая создана правительственным постановлением 11 августа 2017 года. Его реализация происходит через АИЖК.

Воспользоваться поддержкой могут граждане России, которые относятся к одной из указанных категорий;

- инвалиды;

- лица, имеющие несовершеннолетних детей;

- родители или опекуны детей-инвалидов;

- ветераны военных действий;

- родители, содержащие школьников, студентов, курсантов либо аспирантов дневной формы обучения в возрасте до 24 лет.

Также необходимо соблюдение следующих требований:

- ипотечное жилье должно быть единственным;

- с момента оформления договора ежемесячный платеж (из-за пеней, штрафов и просроченных взносов) увеличился на 30% или более;

- с даты подписания соглашения прошло более 12 месяцев;

- в течение предшествующих обращению 3 месяцев средний доход на члена семьи был меньше, чем установленный в регионе двойной прожиточный минимум;

- площадь жилого помещения для однокомнатной, двухкомнатной и трехкомнатной квартиры не должна быть больше 45, 65 и 85 квадратных метров соответственно.

Если реструктурирование жилищного кредита будет одобрено, то ставка по договору будет снижена до актуальной на момент заключения сделки, а начисленные пени и штрафы спишутся. Если ипотека была валютной, то соглашение будет переоформлено на рубли.

В результате финансового оздоровления суммарная задолженность будет снижена максимум на 30%, но не более 1,5 млн рублей. Оплата по страховым соглашениям подлежит оплате из личных средств заемщика.

Как сделать в ВТБ реструктуризацию задолженности

Для проведения финансового оздоровления следует:

- оформить заявление — необходимо обратиться в отделение банка и заполнить предоставленную сотрудником кредитной организации анкету;

- предоставить комплект документов — лучше заранее уточнить перечень требуемых сведений и подать их вместе с обращением;

- дождаться результата — после рассмотрения всей полученной информации банк примет решение о возможности проведения перекредитования;

- подписание документов — при одобрении заявки будет назначена сделка, в ходе которой будет подписан новый кредитный контракт и график платежей, составленный с учетом предоставленного льготного периода (при наличии).

При обращении в офис с целью подать заявление на реструктуризацию рекомендуется попросить сделать его копию и поставить на ней отметки принявшего обращение сотрудника с указанием даты. Если по заявке придет отказ, то можно будет доказать в суде, что должник предпринимал попытки урегулировать возникшую ситуацию.

Реструктуризирует ли ВТБ кредиты других банков

Для заемщиков других финансовых организаций ВТБ предлагает рефинансирование — возможность переоформить договор по пониженной ставке.

Условия программы следующие:

- сумма — от 100 тыс. до 5 млн рублей;

- срок — до 5 лет;

- залог и поручительство не требуется;

- можно объединить до 6 договоров — как потребительских или ипотечных, так и карточных;

- при необходимости будет выдана дополнительная сумма на личные нужды;

- перевод в другие банки для погашения задолженности бесплатный.

Процентная ставка зависит от суммы договора — 12,5% при сумме от 500 тыс. и от 12,9% до 16,9% при диапазоне от 100 до 500 тыс. рублей.

Оформить рефинансирование может гражданин России, зарегистрированный в регионе предоставления кредитных средств. Требуется полный пакет документов — паспорт, сведения о занятости и уровне дохода, СНИЛС, справки об остатке задолженности из других банков.

Ответы кредитного специалиста

Как написать заявление на предоставление реструктуризации в ВТБ?

Обращение оформляется в форме анкеты стандартного образца, для заполнения достаточно ответить на поставленные вопросы.

Предусмотрено и поле, в котором заявитель может указать дополнительную информацию. Рекомендуется здесь четко, но подробно рассказать о своей ситуации, привести аргументы в пользу проведения реструктуризации и сообщить иные сведения, которые могут положительно повлиять на решение банка.

Выгодна ли реструктуризация и стоит ли ее делать?

Часто реструктурирование — единственный способ решить финансовые сложности. Но важно понимать, что несмотря на то, что банк вероятнее всего простит пени и штрафы, проценты за использование средств оплатить придется в любом случае. Также при снижении платежа за счет увеличения срока вырастет итоговая переплата.

| Видео (кликните для воспроизведения). |

Соглашаться на реструктуризацию стоит, если другой возможности решить финансовые проблемы нет. Если есть уверенность, что материальное положение в скором времени стабилизируется и взносы снова будут возможны в полном объеме с учетом начисленных штрафов и процентов, то с перекредитованием лучше повременить.

Источники

Кони, А.Ф. Избранные произведения; Юридическая литература, 2012. — 495 c.

Гуцол, В. В. Правовые основы Российского государства / В.В. Гуцол. — М.: Феникс, 2006. — 448 c.

Файкс, Г. Полиция возвращается. Из истории уголовной полиции ФРГ; М.: Юридическая литература, 2012. — 240 c.- Кучерена, А. Г. Адвокатура в условиях судебно-правовой реформы в России: моногр. / А.Г. Кучерена. — М.: Юркомпани, 2017. — 432 c.

- Тихомиров, М. Ю. Увольнение по инициативе работодателя. Практическое пособие / М.Ю. Тихомиров. — М.: Издание Тихомирова М. Ю., 2015. — 499 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .