Содержание

Налоги, уплачиваемые на упрощенном режиме налогообложения

Какие налоги и взносы предстоит заплатить предпринимателю-«упрощенцу» в ИФНС и внебюджетные фонды, какие сроки важно не пропустить, чтобы получить максимальную выгоду для себя и своего предприятия, работающего как в «одно лицо», так и с нанятыми сотрудниками – об этом пойдет разговор в этой статье.

ИП на УСН без наемного персонала

Начнем с фиксированных страховых взносов бизнесмена за себя.На протяжении года он обязан уплатить во внебюджетные фонды установленную федеральным законодательством сумму социальных отчислений. Размер ее неизменен весь налоговый период, и в 2015 году составил 22 261,38 руб., в том числе в ПФР – 18 610,8 руб., в ФСС – 3 650,58 руб.Законодатели не ограничивают временные рамки оплаты, взносы в полном объеме должны быть уплачены до конца года. Это правило должно выполняться неукоснительно, поскольку неоплата или частичная оплата приведет к начислению пени и возможному предъявлению штрафных санкций.

Социальные отчисления в сумме 22 261,38 руб. уплачиваются в случае, если доход фирмы за год не превышает 300 тыс. руб. Вся сумма дохода,полученная свыше этого уровня, дополнительно облагается 1% и перечисляется в срок до 1 апреля. По фиксированным взносам отчетность не представляется.

По итогам года платится налог, который рассчитывается исходя из доходов и расходов за весь год, так как подсчитывается он нарастающим итогом. Налоговым Кодексом установлен порядок его уплаты по окончании каждого отчетного периода авансовыми перечислениями.

Поскольку существует две системы налогообложения ИП на УСН – «6% от доходов» и «5-15% от разницы между доходами и расходами», то расчет авансов и налога производится с соответствии с заложенными в названиях формулами:

• 6% * Д – за 1-й квартал и 6% * Д – А – за все последующие отчетные периоды, где Д – полученные доходы, А – уплаченные авансы;

• 5-15% * (Д-Р) – за 1-й квартал и 5-15% * (Д-Р) – А, где Р – затраты за квартал.

Итак, ИП без персонала платит:

- страховые взносы за себя в течение года, а при доходах свыше 300 тыс. руб. – дополнительно рассчитанную сумму до 30 апреля;

- в течение календарного года поквартально перечисляет авансовые платежи по налогам:

- за 1-й квартал до 25 апреля;

- за полугодие до 25 июля;

- за 9 месяцев до 25 октября.

Налог по УСН за год начисляется с учетом всех уплаченных авансов и перечисляется до 30 апреля следующего года.

Существует возможность уменьшить сумму авансового платежа на полный размер социальных отчислений. Основным условием применения такой льготы является перечисление взносов в тот отчетный период, за который начисляется налог. При уплате предпринимателем полной суммы отчислений в начале года ежеквартальный налоговый платеж уменьшают четверть от размера взносов – 5 565,34 руб.

ИП на УСН с сотрудниками

Социальные отчисления ИП со штатом персонала или временно сотрудничающими с предпринимателем работниками начисляет так: за себя предприниматель уплачивает фиксированные взносы, а с зарплаты персонала и нанятых по договорам подряда перечисляет взносы в фонды ежемесячно до 15-го числа следующего месяца. ИП на УСН имеет право уменьшать авансовые налоговые платежи на размер страховых взносов с зарплаты работников и фиксированных за себя, уплаченных в отчетном периоде, но не более половины от размера налога.

Расчет налога не зависит от наличия или отсутствия сотрудников и осуществляется по тем же формулам, какими пользуются ИП без персонала.

Итак, какие налоги платит ИП на УСН с наемным персоналом:

- ежемесячно до 15-го числа социальные отчисления с зарплаты персонала и фиксированные взносы за себя в течение года;

- авансовые платежи перечисляют частями не позднее установленных НК РФ сроков. Расчет налога представлен в декларации, которую подают до 30 апреля.

В подтверждение начисленных и уплаченных в фонды сумм с зарплаты сотрудников предприниматель предоставляет квартальную отчетность:

- в ПФР – отчет РСВ-1;

- в ФСС – отчет 4-ФСС.

Кроме того, ИП выступает налоговым агентом и ежемесячно перечисляет НДФЛ с их зарплаты, отчитываясь по завершении года и предоставляя в ИФНС сведения о персонифицированном учете и 2-НДФЛ.

Какие и когда платит налоги ИП на УСН «Доходы минус расходы» и какую отчетность сдает

Если индивидуальный предприниматель может документально подтверждать расходы, понесенные им в процессе осуществления предпринимательской деятельности, то одним из выгодных режимов налогообложения будет являться УСН «доходы минус расходы», который освобождает предпринимателя от следующих платежей:

- НДС (исключением является только НДС при импорте продукции);

- НДФЛ с доходов предпринимателя;

- Налог на имущество физических лиц (исключение – активы, определяемые по кадастровой стоимости).

Примечание! По имуществу, которое не используется в бизнесе, обязательство по уплате налогов сохраняется.

Независимо от выбранной системы, индивидуальный предприниматель ежегодно вносит платежи, направляемые на его личное пенсионное и медицинское страхование (36 238 рублей в 2019 году). Взносы могут быть внесены единоразово или платежи разбиты в течение всего года. Для ИП, выручка которых за отчетный период превысила 300 тыс. рублей, обязателен к уплате дополнительный взнос на ОПС – 1% от выручки сверх лимита.

Если ИП имеет наемных сотрудников, то в качестве работодателя он отчитывается по социальной охране их труда: ежемесячно перечисляются страховые взносы, направляемые на пенсионное, медицинское и социальное страхование. Кроме того, ИП как налоговый агент удерживает и перечисляет в бюджет РФ налоги с доходов работников.

Ежеквартально, не позднее 25 календарных дней после окончания периода

Итоговый платеж по окончанию года

Не позднее 30 апреля следующего налогового периода

Взносы на личное страхование

1% сверх лимитированной выручки

| Видео (кликните для воспроизведения). |

Не позднее 01 июля

| Видео (кликните для воспроизведения). |

Величина ставки зависит от выбранной схемы учета и определяет, сколько нужно платить в бюджет.

Предприятия могут выбрать один из видов определения налоговой базы:

- Доходы, облагаемые по ставке 6%.

- Доходы, уменьшенные на произведенные расходы. К полученной прибыли применяется ставка в размере 15% или 5%, установленная в отдельных регионах. Пониженная ставка применяется к ограниченным видам деятельности, что необходимо подтверждать в ИФНС.

ИП могут самостоятельно выбрать схему определения базы для перехода на УСН. Сколько по величине налогов компания должна будет платить, можно рассчитать до перехода на данный режим или определить практическим путем при ведении деятельности. Законодательство допускает ежегодную смену схемы, что позволяет оптимизировать налогообложение и правильно выбрать порядок определения базы.

Учет и отчетность

При ведении учета для подтверждения расходов используются документы первичного учета. Для форм предъявляются стандартные требования: расходы должны быть экономически оправданы, документально подтверждены и должны использоваться для получения дохода. Особенность УСН состоит в ограниченном закрытом перечне затрат для определения базы.

Данные доходов и расходов вносятся в книгу КУДиР с учетом особенностей заполнения:

- Журнал заводится на годовой период и является основанием для определения базы. Для проверки отчетности ИП дополнительно сдает книгу.

- При учете доходов или расходов не применяются двойные записи. Книга выступает носителем налогового учета и заменяет регистры.

- При применении схемы «доходы» расходная часть не заполняется. То, какие расходы были произведены, не влияет на расчет налога.

- По итогам авансового периода определяется размер квартального платежа.

При ведении учета специального режима УСН применяется кассовый метод. Доходы и расходы принимаются к учету при их признании и только после оплаты.

Декларацию по УСН предприниматель сдает по результатам налогового календарного года. По результатам авансовых периодов ИП отчетность не сдает, но осуществляет платежи. По результатам годового периода при использовании схемы «доходы минус расходы», в котором получены убытки, вносится минимальный платеж в размере 1% от суммы выручки.

Положительные и отрицательные стороны применения УСН

Ведение учета при УСН имеет плюсы, делающие систему востребованной:

- Возможность выбора ставки и порядка ведения учета.

- Отсутствие ограничений по видам применяемой деятельности, кроме незначительных исключений.

- Ведение упрощенной формы налогового учета и возможность минимизировать бухучет.

- Отсутствие необходимости сдавать значительное число деклараций. Отчетность производится 1 раз в год.

Отрицательные стороны ведения УСН:

- Наличие ограничений допустимой выручки и численности.

- Необходимость перехода на общую систему в случаях, когда происходит превышение лимитов по итогам авансового периода и календарного года. Предпринимателю после перехода нужно будет заплатить налоги по ОСН и пени за просрочку платежа.

- Необходимость уплаты авансовых взносов. По результату периодов сложно определить, какие будут обязательства по итогам года, что приводит к переплатам.

- Отсутствие авансовых платежей влечет взыскание пени.

- Предприниматель оплачивает минимальный налог.

- Имеется ограничение по видам допустимых расходов.

Упрощенная система является удобной формой учета. Если ИП имеет средние по величине торговые обороты, режим позволяет максимально использовать преимущества учета.

Налоги ООО на УСН в 2019 году: таблица

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

УСН, являясь одной из самых выгодных в настоящее время систем налогообложения, привлекает все больше предпринимателей и организаций. И это не удивительно — легкий учет, простой порядок расчета налога и минимум отчетности. Ограничения на упрощенке также довольно лояльные, как по максимальному доходу, так и по численности сотрудников. Рассмотрим подробнее, какие налоги платит ООО на УСН, и какую сдает отчетность.

Прежде чем перейти непосредственно к налоговой нагрузке на упрощенке, разберемся в особенностях самой системы, ее ограничениях, плюсах и минусах.

Кто может работать на УСН и кому она выгодна

Упрощенка, несмотря на всю свою привлекательность, подходит далеко не любому налогоплательщику. И рекомендовать переходить на этот режим каждой организации неправильно. При выборе оптимальной системы налогообложения имеет значение множество факторов:

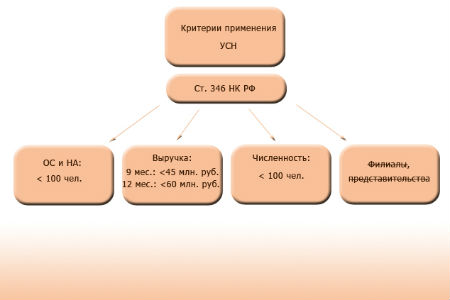

- Вид деятельности. Хоть упрощенка и применяется в отношении большинства видов деятельности, некоторые налогоплательщики использовать ее не могут. К ним, например, относятся банки, страховщики, компании, имеющие филиалы и некоторые другие организации, перечисленные в п. 3 ст. 346.13 НК РФ.

- Размер годового дохода. Работать на УСН не могут ООО, чей годовой доход составляет более 150 млн рублей. Если организация превышает данный лимит, она переводится на ОСНО и уплачивает налоги в соответствии с данным режимом налогообложения.

- Количество работников. Максимальное число сотрудников, которое может иметь ООО на УСН – 100 человек. В случае превышения придется перейти на общий режим налогообложения.

- Стоимость основных средств. Ограничения на упрощенке затрагивают и размер основных средств организации – не более 150 млн рублей.

- Круг основных контрагентов. Применение УСН будет невыгодным, если основные партнеры компании находятся на ОСНО, так как им нужно выставлять счет-фактуры с НДС. Соответственно, налог придется либо включать в стоимость товара, тем самым ее увеличив, либо платить его из собственных средств себе в убыток. Кроме этого, возместить уплаченный в бюджет НДС организация на упрощенке не сможет.

Примечание: даже если компания не подпадает ни под одно из вышеперечисленных ограничений, налоговую нагрузку на УСН необходимо сравнить с иными системами налогообложения. Может оказаться, что применение ЕНВД или ОСНО будет более выгодным, чем работа на упрощенке.

При выборе УСН отдельное внимание стоит уделить ее объектам, от которых напрямую зависит ставка по налогу. Упрощенная система налогообложения имеет два объекта налогообложения:

- Доходы. Налог рассчитывается, исходя из размера полученных доходов. Ставка на данном объекте составляет 6%, при этом в отдельных регионах она может быть снижена до 1%. При расчете налога расходы не учитываются, за исключением страховых взносов за сотрудников. Этот вариант будет наиболее оптимален для организаций с незначительными расходами – не более 65% от суммы полученного дохода.

- Доходы минус расходы. Ставка в этом случае равна 15%, но также может быть снижена решением региональных властей до 5%. Налог рассчитывается с разницы между полученными доходами и произведенными расходами. Этот режим будет выгоден организациям, затраты которых довольно существенны и превышают в среднем 65% от суммы доходов, например, для оптовой торговли и производства.

А теперь подробнее о том, какие налоги платит ООО на УСН в 2019 году.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог – единый. Он платится следующим образом:

- Авансовый платеж по итогам отчетного периода (1 квартала, полугодия, 9 месяцев).

- Налог за год.

Налог и авансовый платеж по УСН»Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 25 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 31 марта.

Дополнительные налоги

Организации на УСН в 2019 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- ввоза товара на территорию РФ (импорт).

- организация на УСН является налоговым агентом по данному налогу.

- в других ситуациях, предусмотренных Налоговым кодексом РФ.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС. При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации обязаны по:

- дивидендам;

- доходам от контролируемых иностранных компаний;

- прибыли от операций с некоторыми видами долговых обязательств;

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден – налог платить не нужно.

Торговый сбор

Платеж, перечисляемый в бюджет организациями на упрощенке, ведущими торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств компания надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Все платежи, перечисляемые за наемных работников, можно разделить на две группы:

- налог на доходы физических лиц;

- страховые отчисления.

Организации с работниками обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДЛФ составляет 13% за резидентов и 30% за нерезидентов. Платеж высчитывается из дохода сотрудника и перечисляется один раз в месяц, в срок не позднее одного дня после перечисления средств работнику.

Страховые взносы

За каждого сотрудника, оформленного по трудовому договору, работодатель обязан перечислить в бюджет страховые взносы на:

- пенсионное страхование – 22%.

- медицинское страхование -5,1%.

- социальное страхование – 2,9 %.

При заключении с работником гражданско-правового договора взносы уплачиваются только на медицинское и пенсионное страхование.

В случае если доход сотрудника превышает установленный лимит, взносы перечисляются по сниженной ставке:

- на пенсионное страхование – 10% при превышении дохода свыше 1 150 000 рублей.

- на социальное страхование – 0% при получении работником дохода более 865 000 рублей.

Примечание: на ОМС взносы перечисляются по ставке 5,1% независимо от размера, полученного сотрудником дохода.

Для удобства отразим основные платежи ООО на УСН в 2019 году в форме таблицы.

Таблица № 1. Какие налоги платит ООО на упрощенке

Основной налог

Дополнительные налоги

Платежи за работников

Налог на добавленную стоимость (в случаях, указанных в п. 2 ст. 346.11 НК РФ)

Взносы на обязательное пенсионное, медицинское и социальное страхование

НДФЛ в отношении доходов, полученных работником

Налог на прибыль (в отношении доходов, перечисленных в п. 1.6, 3 и 4 ст. 284 НК РФ)

Налог на имущество (в отношении имущества, база по которым определяется по их кадастровой стоимости)

Торговый сбор (уплачивается при торговле в г. Москве)

* При наличии объекта налогообложения

Определившись с тем, какие налоги уплачивает ООО на УСН в 2019 году, отразим в виде таблице основную отчетность упрощенцев.

Таблица № 2. В какой срок и какую сдает отчетность сдает организация на УСН с работниками

Вид отчетности

Куда сдается

Когда сдается

Налоговая инспекция

Отчетность за сотрудников

Налоговая инспекция

Каждые три месяца.

Не позднее последнего числа месяца, следующего за прошедшим кварталом

До 30 числа месяца, следующего за отчетным периодом

ПФР

До 15 числа каждого месяца

ФСС

До 20 числа месяца, следующего за отчетным кварталом (для сдачи на бумаге)

До 25 числа – если отчет сдается в электронной форме*

* Отчет в электронной форме сдается организациями ССЧ которых превышает 25 человек.

Порядок ведения бухгалтерского учета при УСН (2019)

Варианты бухучета при упрощенной системе налогообложения

Ведение бухучета при УСН для фирм стало обязательным после принятия нового закона о бухгалтерском учете. Этот же закон установил возможность применения упрощенных способов ведения бухучета для субъектов малого предпринимательства (СМП), к которым, в большинстве своем, относятся фирмы, работающие на УСН.

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

- приказе Минфина России от 21.12.1998 № 64н, указывающем на возможность организации учета (п. 21):

- без использования регистров учета имущества малого предприятия (простая форма);

- с использованием регистров такого учета (формы регистров приведены в качестве приложений к приказу);

- одобренных для использования Минфином России рекомендациях, разработанных ИПБ РФ (протокол от 25.04.2013 № 4/13), предлагающих такие формы учета, как (п. 8):

- полная, осуществляемая посредством двойной записи с использованием регистров бухгалтерского учета активов СМП;

- сокращенная, при которой учет ведется посредством двойной записи без использования регистров бухгалтерского учета активов СМП;

- простая, осуществляемая без применения двойной записи.

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

- Полный упрощенный бухгалтерский учет ведется по общеустановленным бухгалтерским правилам, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом). Он предпочтителен для СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

- Сокращенный упрощенный бухгалтерский учет ограничивается ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи. Этот способ возможен для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

- Простой упрощенный бухгалтерский учет также ведут в книге учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи. Такой способ доступен только для микропредприятий.

Для фирм, имеющих право на упрощенный бухучет, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

Однако никаких рекомендаций по его организации не существует. Скорее всего, это связано с тем, что ведение бухучета кассовым методом не отвечает главной задаче бухгалтерского учета: давать полную и достоверную информацию обо всех фактах хозяйственной деятельности фирмы. При применении кассового метода в бухучете искажается не только реальная картина хозяйственной жизни организации, но и ее бухгалтерская отчетность. Поэтому бухучет все же лучше вести методом начисления, а кассовый метод можно рекомендовать только как способ ведения налогового учета. В частности, именно этим методом при УСН оплаченные доходы и расходы, учитываемые при расчете налога, отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром (ст. 346.24 НК РФ).

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

Совсем не вести бухучет по установленным правилам рискованно. Действующее законодательство предусматривает ответственность за это (п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ). К таким нарушениям, в частности, отнесены отсутствие регистров бухгалтерского учета, отсутствие первички и систематические ошибки в заполнении бухгалтерских регистров.

Учетная политика и план счетов для УСН

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

- форм регистров бухгалтерского учета;

- бухгалтерских счетов, используемых для учета (рабочий план счетов);

- форм первичных учетных документов;

- форм бухотчетности;

- способов хранения первички;

- правил документооборота;

- применения или неприменения ПБУ;

- границ между основными средствами и малоценным имуществом;

- создания резервов или отказа от них;

- возможности или невозможности учета убытков прошлых лет.

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они в целом будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами ( 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6% (доходы), в случае изменения системы налогообложения.

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

О том, что еще должен содержать приказ по учетной политике, читайте в материале «Форма приказа об утверждении учетной политики».

Учетная политика при упрощенке по объекту «доходы минус расходы»

При составлении учетной политики по УСН «доходы минус расходы» в приказе должны найти отражение все особенности учета ее финансово-хозяйственной деятельности. Особое внимание нужно уделить вопросам бухучета расходов, которые обычно тщательно проверяются налоговыми органами:

- определение стоимости ОС;

- порядок списания стоимости ОС и НМА;

- определение стоимости ТМЦ;

- порядок списания стоимости ТМЦ;

- порядок учета и списания ТЗР;

- порядок учета и списания НДС;

- порядок учета расходов на продажу;

- порядок учета нормируемых расходов;

- порядок учета расходов будущих периодов;

- порядок учета убытков прошлых лет;

- порядок учета минимального налога, уплаченного при убытке.

Подробнее о составлении учетной политики можно прочитать в статьях:

Особенности учетной политики при УСН «доходы» по ставке 6%

Бухучет для фирм на УСН «доходы» тоже обязателен, несмотря на то, что для расчета величины уплачиваемого налога нужны только доходы и суммы платежей, которые могут уменьшить начисленный налог.

Как ведут учет ИП на УСН

У ИП нет обязанности вести бухгалтерский учет (подп. 1 п. 2 закона № 402-ФЗ). Это дополнительно подтверждено письмами Минфина России от 20.05.2015 № 03-11-11/28947 и от 17.10.2014 № 03-11-11/52522. Для них обязателен только налоговый учет, на основании которого заполняется декларация по УСН. При желании вести бухгалтерский учет ИП может либо организовать его с помощью одного из вышеописанных способов, либо использовать какой-то свой метод.

Ведение бухгалтерского учета при УСН обязательно только для юридических лиц. Если юрлицо, применяющее УСН, является субъектом малого предпринимательства, оно имеет возможность применять упрощенный способ ведения учета и формировать отчетность по упрощенной форме. Выбранные способы учета, применяемый план счетов, формы документов, отчетности, порядок хранения документов и многие другие аспекты организации и ведения учета организация разрабатывает самостоятельно и утверждает в учетной политике.

Источники

Яковлев, В.Н. Древнеримское и современное российское наследственное право. Рецепция права; М.: Институт практической психологии, 2013. — 128 c.

Гуреев, В. А. Комментарий к Федеральному Закону «О судебных приставах» / В.А. Гуреев. — М.: Wolters Kluwer, 2017. — 208 c.

Косаренко Н. Н. Валютное право. Курс лекций; Wolters Kluwer — Москва, 2010. — 144 c.- Гурочкин, Ю.; Соседко, Ю. Судебная медицина. Учебник для юридических и медицинских вузов; М.: Эксмо, 2011. — 320 c.

- Яковлев, Я.М. Половые преступления; Душанбе: Ирфон, 2013. — 450 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .