Содержание

- 1 Бесплатная юридическая помощь

- 2 Как посчитать налог на прибыль за полугодие

- 3 Как платить налог на прибыль авансовыми платежами?

- 4 Варианты и сроки уплаты авансов по налогу на прибыль

- 5 Срок оплаты налога на прибыль

- 6 Расчет авансовых платежей по прибыли — общие правила

- 7 Расчет авансовых платежей по налогу на прибыль

Бесплатная юридическая помощь

Как посчитать налог на прибыль за полугодие

Кто может не платить ежемесячные авансовые платежи Согласно п.3 ст. 286 НК РФ организации, у которых 4 квартала подряд доходы от реализации не превышали в среднем 10 млн. рублей за каждый квартал, уплачивают только квартальные авансовые платежи по итогам отчетного периода. Эта норма применяется налогоплательщиками, выбравшими отчетный период «первый квартал, полугодие, 9 месяцев». При этом налоговый орган уведомлять о неуплате ежемесячных авансовых платежей не надо, поскольку в течение налогового периода могут быть отчетные периоды как соответствующие, так и не соответствующие установленным критериям. Обратите внимание! Доходы от реализации определяются по правилам, установленным статьей 249 НК РФ. Пример За 2011 год доходы от реализации организации составили 42 млн. рублей, в том числе: за 1 кв. – 12 млн. руб., за 2 кв. – 7 млн. руб., за 3 кв. – 8 млн. руб., за 4 кв. – 15 млн. руб.

Онлайн журнал для бухгалтера

Например, если рассматривать налог на прибыль, то объектом налогообложения в таком случае признается прибыль организации. Налогооблагаемая база является физическим или стоимостным выражением объекта налогообложения.

Декларация и код периода Налоговая декларация при расчете налога на прибыль – это документ, заполняемый налогоплательщиком, в котором отражаются сведения об его основной деятельности, а именно:

- доходы организации и ее расходы;

- налоговые вычеты (возвраты) и льготы;

- общая налоговая сумма;

- сведения об объектах, подвергающихся налогообложению;

- прочие данные, служащие основанием для исчисления налога.

Налоговая декларация подается каждым налогоплательщиком на каждый налог отдельно. Для каждого налога законодательством установлены свои сроки сдачи декларации.

Налоговая декларация по налогу на прибыль: как правильно рассчитать авансы

В этом случае возникают налоговые разницы. Среди затрат организации можно выделить ряд основных статей, и формула текущего налога на прибыль будет включать все эти показатели:

- Сырье и материалы (для торговых компаний – закупка товаров).

- Заработная плата и взносы во внебюджетные фонды.

- Амортизация.

- Затраты на топливо и электроэнергию

- Услуги сторонних организаций (аренда, связь, аудит и т.п.)

- Прочие расходы.

- Внереализационные расходы (например, проценты по кредитам)

Рассмотрим пример как рассчитать налог на прибыль: Предприятие по итогам 2017 г. имело следующие финансовые показатели (без учета НДС): Выручка — 100 млн руб. Полученные проценты по займам — 6 млн руб. Материальные затраты — 40 млн руб.

Оплата труда и взносы — 25 млн руб. Коммунальные платежи — 5 млн руб. Услуги сторонних организаций — 10 млн руб.

Авансовые платежи по налогу на прибыль. примеры

- капитальные вложения осуществлены на территории данного региона;

- размер капитальных вложений больше или равен сумме экономии, образующейся в результате применения пониженной ставки.

В первом полугодии организация отвечала установленным критериям и рассчитывала налог на прибыль, зачисляемый в региональный бюджет, по ставке 16 процентов.

Налог на прибыль: налогооблагаемая база, расходы, расчет

Сумма налога на прибыль составит: 122 460 рублей. 612 300 (прибыль) х 20% (налоговая ставка) = 122 460 рублей. сумма налога, поступающего в федеральный бюджет: 612 300 х 2% = 12 246 рублей. сумма налога, поступающего в региональный бюджет: 612 300 х 18 % = 110 214 рублей. Отчетные периоды Декларация по налогу на прибыль подается в конце года, а сам налог может оплачиваться как единовременно по окончании налогового периода, так и помесячно в течение года.

Отчетными периодами по уплате налога на прибыль являются: первый квартал года, полугодие (по июнь включительно) и девять месяцев (по сентябрь включительно). Видео о том, как считать налог на ДОХОДы ИП и ООО Как рассчитывается налог на прибыль? Для начала нужно вычислить налогооблагаемую базу, которая рассчитывается как разница между общими доходами организации, выраженными в денежной или натуральной форме (ОД), и ее общими расходами (ОР).

Расчет авансовых платежей по налогу на прибыль

Обратите внимание! Надо брать именно начисленные в декларациях суммы, независимо от того, какая сумма авансов фактически была перечислена в бюджет. Например, в федеральный бюджет начислен налог за полугодие 400 000 руб.

(строка 190 Листа 02 декларации за 6 месяцев), за 1 квартал – 240 000 руб. (строка 190 Листа 02 декларации за 1 квартал), авансовый платеж на 2-й квартал – 240 000 руб. (строка 300 Листа 02 декларации за 1 квартал). В результате получилась сумма налога к уменьшению 80 000 руб.

(400 000 – 240 000 – 240 000), которую следует отразить по строке 280

Как рассчитать налог на прибыль за полугодие

Доходы организации в I квартале, облагаемые по ставке 20 процентов, составили 1 200 000 руб., а расходы, связанные с получением этих доходов, – 2 000 000 руб. Таким образом, в I квартале организация получила убыток 800 000 руб.

(2 000 000 руб. – 1 200 000 руб.). Налоговая база и авансовый платеж по налогу на прибыль за I квартал равны 0. Доходы организации во II квартале, облагаемые по ставке 20 процентов, составили 2 500 000 руб., а расходы, связанные с получением этих доходов, – 1 000 000 руб.

Следовательно, по итогам полугодия доходы и расходы организации составляют:– доходы – 3 700 000 руб. (1 200 000 руб. + 2 500 000 руб.);– расходы – 3 000 000 руб.

Как посчитать налог на прибыль за полугодие

Поскольку в среднем за квартал доходы от реализации составили 10,5 млн. руб. (42 : 4), то в течение 1-го квартала 2012 года организация должна уплачивать ежемесячные авансовые платежи. В 1 квартале 2012 года доходы от реализации составили 9 млн.

руб., за 4 квартала подряд (2, 3, 4 кв. 2011 г. и 1 кв. 2012 г.) – 39 млн. руб. (7 + 8 + 15 + 9), то есть в среднем за квартал 9,75 млн. руб. (39 : 4). Следовательно, в течение 2-го квартала 2012 года организация не должна уплачивать ежемесячные авансовые платежи. Проверку на соблюдение критерия для освобождения от уплаты ежемесячных авансов организация должна проводить по окончании каждого квартала. Налог, исчисленный за отчетный период Налог, исчисленный за отчетный период, представляет собой результат умножения налоговой базы за отчетный период на налоговую ставку.

Расчет авансового платежа также производится в декларации по налогу на прибыль, которая представляется в налоговый орган по окончании каждого отчетного периода 28-го числа следующего месяца: 28 февраля за январь, 28 марта за 2 месяца, 28 апреля за 3 месяца и т.д. Что надо сообщить в налоговый орган Налогоплательщик применяет отчетные периоды по налогу на прибыль «первый квартал, полугодие, 9 месяцев» по умолчанию, то есть сообщать в налоговый орган о своем выборе не требуется.

Если же налогоплательщик решил перейти на уплату авансовых платежей от фактически полученной прибыли, то об этом необходимо сообщить в налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором планируется такой переход. При этом в течение налогового периода налогоплательщик не может изменить выбранный порядок уплаты авансовых платежей. Уведомление составляется в произвольной форме.

Ежемесячные авансы, подлежащие уплате в течение 2-го квартала, рассчитывают как 1/3 налога на прибыль за 1 квартал текущего года, исчисленного от фактически полученной за 1 квартал прибыли. Например, сумма исчисленного налога за 1 квартал составляет 2 400 000 руб., в том числе в федеральный бюджет – 240 000 руб., в бюджет субъекта РФ 2 160 000 руб. В декларации за 1 квартал отражают суммы авансовых платежей, подлежащие уплате в бюджет во 2-м квартале: по строке 290 – 2 400 000 руб., по строке 300 – 240 000 руб., по строке 310 – 2 160 000 руб. Соответственно в течение 2-го квартала надо будет ежемесячно уплачивать 800 000 руб., в том числе в федеральный бюджет – 80 000 руб., в бюджет субъекта РФ – 720 000 руб.

Как посчитать налог на прибыль за год пример

То есть налогооблагаемая база – это общая прибыль предприятия за вычетом расходов за отчетный период времени. Общий доход – это сумма доходов, полученных в результате основного и второстепенного видов деятельности данной организации.

Проще говоря, это общая прибыль. Общий расход складывается из расходов на рекламу, оплату труда, амортизационных, производственных расходов, а также штрафов, задолженностей и пр. Также для расчета налога на прибыль необходимо знать налоговую ставку (НС) в процентах, которая с 2015 года составляе20%, за редким исключением (но не может быть ниже 12,5 %).

Алгоритм расчета налога на прибыль (НП):НП= (ОД-ОР)*НС/100 Сумма, полученная в результате этих расчетов, и будет суммой налога, которую необходимо погасить.

Как посчитать налог на прибыль за год

С июля организация перестала соответствовать условиям, необходимым для применения льготы, и стала рассчитывать налог на прибыль на общих основаниях (в региональный бюджет – по ставке 18%). Годовую сумму налога на прибыль бухгалтер организации определил следующим образом. Налоговая база за год составила 250 000 000 руб. Этот показатель отражен по строке 120 листа 02 декларации по налогу на прибыль. Из этой суммы бухгалтер выделил налоговую базу за январь–июнь, с которой налог на прибыль в региональный бюджет рассчитывался по ставке 16 процентов. Она составила 95 000 000 руб. Этот показатель бухгалтер отразил по строке 130 листа 02.

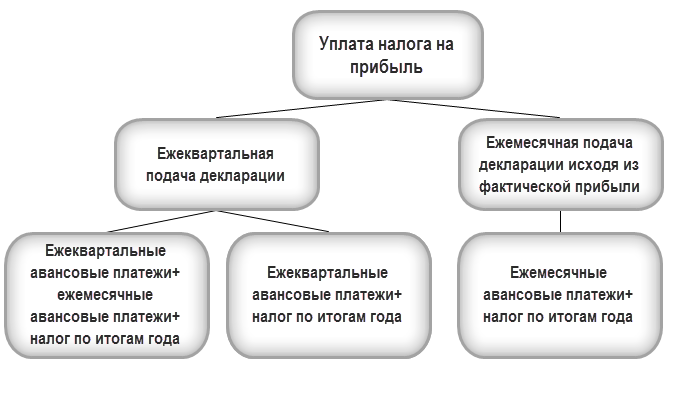

Как платить налог на прибыль авансовыми платежами?

В уплате налога на прибыль есть свои особенности, разберемся с ними в этой статье. Отчетные периоды для определения налога на прибыль: I квартал, полугодие, 9 месяцев, год. В статье мы рассмотрим как платить налог на прибыль организации.

Налог на прибыль может платиться:

- ежеквартальными авансовыми платежами, если среднее значение доходов от реализации за последние 4 квартала меньше 10 млн рублей (если доходы превысили 10 млн рублей, то в дополнение платятся еще ежемесячные) (п.2-3 ст. 286).

- ежемесячными авансовыми платежами, исходя из фактической прибыли (п.2 ст.286). Организация сама может выбрать этот метод, никаких ограничений по доходам нет.

Разберемся в каждом из этих способов. В первом случае нужно анализировать доходы за последние полные 4 квартала.

Квартальные платежи

|

Если сумма доходов в среднем меньше 10 млн руб., то достаточно платить квартальные платежи по результатам каждого отчетного периода, до 28 числа месяца, следующего за отчетным периодом.

Первый отчетный период — первый квартал. Считается налог на прибыль за этот период и сумма налога перечисляется авансовым платежом в бюджет до 28 апреля.

Второй отчетный период — полугодие. Считается налог на прибыль за полгода, в бюджет перечисляется сумма налога = Налог за полугодие — Налог за первый квартал. То есть изначально считается прибыль за полгода, но так как за первый квартал авансовый платеж уже был, то теперь доплатить нужно только разницу между общей суммой налога и тем, что уже заплатили. Платеж перечисляется до 28 июля.

Третий отчетный период — 9 месяцев. Аналогично считается налог на прибыль за 9 месяцев. В бюджет будет перечислен авансовый платеж = Налог за 9 месяцев — Налог за полугодие. Платеж перечисляется до 28 октября.

Четвертый отчетный период — год. Считается сумма налога на прибыль за год, в бюджет доначисляется сумма = Налог за год — Налог за 9 месяцев. Платеж перечисляется до 28 марта следующего года.

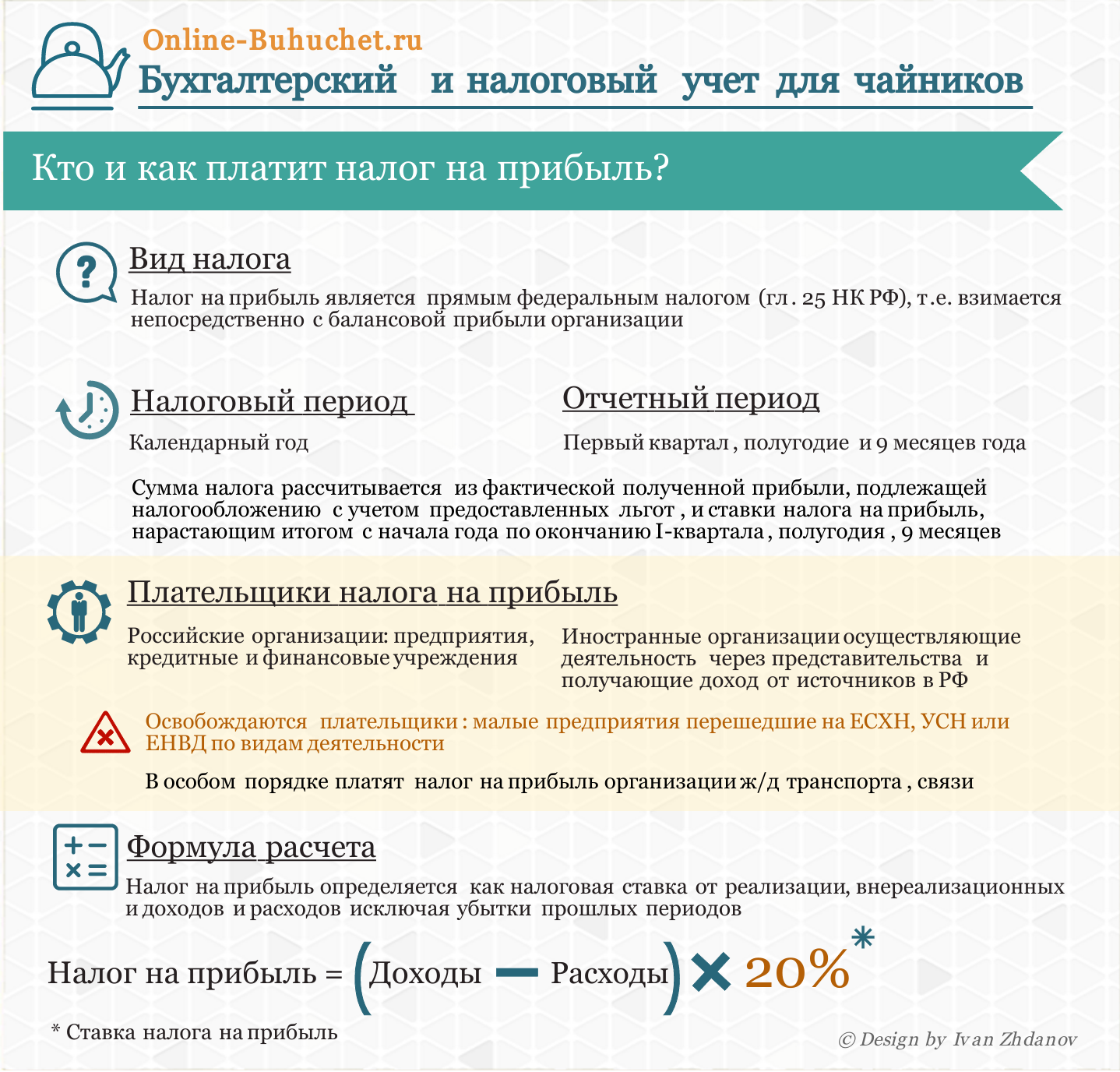

Кто и как платит налог на прибыль?

На рисунке ниже в инфографике показано кто и как платит налог на прибыль.

|

Проводки по учету квартальных платежей в течении года

Дата совершения проводки

Дебет

Кредит

Название операции

Погашена задолженность по налогу за предыдущий год

Начислен авансовый платеж за I квартал

Авансовый платеж по налогу на прибыль за I квартал уплачен в бюджет

Доначислен платеж по налогу на прибыль за II квартал

Сумма налога за II квартал уплачена в бюджет

Доначислен платеж по налогу за III квартал

Сумма налога за III квартал уплачена в бюджет

Доначислен платеж по итогам года

Ежемесячные платежи

В конце каждого отчетного периода считаем средний доход за предыдущие 4 квартала. Если средняя сумма доходов превысит 10 млн руб., то помимо квартального платежа за прошедший отчетный период нужно еще платить ежемесячные платежи в счет текущего квартала (3 платежа 28 числа каждого месяца по 1/3 от предыдущего начисления за квартал).

Эти ежемесячные платежи засчитываются в счет предстоящего квартального платежа за этот период. Что это значит?

Допустим, в течении II квартала было 3 ежемесячных платежа по 300 000 руб., по истечению второго квартала посчитали налог на прибыль за полугодие и оказалось, что сумма налога, которую следует уплатить в виде квартального платежа за полугодие составляет 1 млн руб., но мы уже заплатили 3 раза по 300 тыс. руб., значит осталось доплатить еще 100 тыс. руб. Получается, что за полугодие мы перечислим квартальный платеж 100 тыс. руб до 28 июля и в течении III квартала у нас будет три ежемесячных платежа (28 июля, 28 августа и 28 сентября) по 333 000 руб. (1/3 от платежа за полугодие).

Варианты и сроки уплаты авансов по налогу на прибыль

Организации, уплачивающие налог на прибыль, в течение года должны вносить в бюджет авансовые платежи. Законодатели предусмотрели несколько вариантов уплаты авансов.

В данной статье мы рассмотрим:

- Кто и с какой периодичностью рассчитывает и платит авансы по прибыли.

- Какие варианты можно выбрать, а какие налогоплательщику могут быть не доступны и почему.

- Как и когда произвести уплату авансовых платежей.

Порядок уплаты авансовых платежей

Порядок уплаты авансовых платежей по налогу на прибыль может быть различен:

Только квартальные авансы уплачивают

- Организации, доходы от реализации которых за предыдущие четыре квартала,определяемые в соответствии со ст. 249 НК РФ, не превысили в среднем 15 млн руб. за каждый квартал (п. 3 ст. 286 НК РФ).

- Вновь созданные компании, выручка которых не превысила 5 млн руб. в месяц либо 15 млн руб. в квартал (п. 5 ст. 287 НК РФ).

- Лица, перечисленные в п. 3 ст. 286 НК РФ:

- бюджетные учреждения (кроме театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, работающие в РФ через постоянное представительство;

- НКО, не имеющие дохода от реализации;

- участники простых и инвестиционных товариществ в отношении доходов от участия в этих товариществах;

- инвесторы соглашений о разделе продукции по доходам от реализации таких соглашений;

- выгодоприобретатели по договорам доверительного управления.

Только ежемесячные авансовые платежи (по фактической прибыли) уплачивают

- Организации, перешедшие на уплату ежемесячных авансовых платежей, — если они подали уведомление о переходе на данную систему до 31 декабря предшествующего налогового периода (абз. 7 п. 2 ст. 286 НК РФ). Форма уведомления произвольная: она законодательно не утверждена.

Квартальные плюс ежемесячные авансы уплачивают

- Организации, которым пришлось перейти на данный вариант уплаты авансов в связи с превышением лимитов доходов:

- 15 млн руб. в среднем за каждый из четырех предыдущих кварталов (п. 3 ст. 286 НК РФ);

- 5 млн руб. в месяц либо 15 млн руб. в квартал —для вновь созданных организаций (п. 5 ст. 287 НК РФ.

Такие налогоплательщики переходят на квартальные + ежемесячные авансы с отчетного периода, следующего за периодом превышения (Письмо Минфина РФ от 02.09.2014 N 03-03-06/1/43820).

- Организации, решившие уйти с авансовых платежей по фактической прибыли и успевшие подать уведомление в ИФНС до 31 декабря предшествующего налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Может, но после подачи уведомления в ИФНС. Новые организации имеют право подать уведомление о переходе на уплату авансовых платежей, рассчитанных исходя из фактической прибыли, с месяца создания. Представить первую декларацию и уплатить авансовый платеж нужно по окончании первого месяца работы организации (Информация УФНС РФ по Алтайскому краю от 01.11.2012).

Если способ уплаты авансовых платежей не меняется, уведомление подавать каждый год не требуется. Оно необходимо только при переходе с авансовых платежей исходя из расчетной прибыли на авансовые платежи по фактической прибыли и обратно (абз. 8 п. 2 ст. 286 НК РФ).

Можно, но с учетом правил, действующих для вновь созданных организаций, поскольку они распространяются и наупрощенцев, потерявших право на УСН. При этом расчет выручки, полученной в рамках ОСНО, начинается с отчетного периода, в котором организация перешла на основной режим налогообложения (п. 4 ст. 346.13 НК РФ).

Порядок расчета авансовых платежей в течение года может различаться в зависимости от отчетного периода. Рассчитать авансовые платежи и заполнить Лист 02 и Раздел 1 декларации за каждый отчетный период помогут наши шпаргалки:

Шпаргалка по расчету налога на прибыль и авансовых платежей за 9 месяцев

Шпаргалка по расчету налога на прибыль и авансовых платежей за год

Сроки уплаты авансовых платежей

Исходя из данной нормы, для квартальных авансовых платежей предусмотрен срок (п. 3 ст. 289 НК РФ):

- за I квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября.

Для ежемесячных платежей, исходя из расчетной прибыли — до 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ):

Для авансовых платежей организаций, для которых отчетным периодом является месяц, срок уплаты установлен до 28 числа месяца, следующего за отчетным (абз. 4 п. 1 ст. 287 НК РФ).

Если срок уплаты приходится на выходной или праздничный день, то уплатить аванс по налогу на прибыль необходимо в ближайший рабочий день, следующий за днем отдыха (п. 7 ст. 6.1 НК РФ). То же правило действует для подачи декларации.

Срок оплаты налога на прибыль

Срок оплаты налога на прибыль

Похожие публикации

Какой срок уплаты налога на прибыль? Этот вопрос волнует в первую очередь предприятия на ОСНО, поскольку среди плательщиков данного налога предприниматели и компании на спецрежимах не значатся (п. 1 стат. 246 НК РФ). Чтобы получить точный ответ, необходимо учитывать, за какой период перечисляется фискальный платеж и каким способом платит организация авансы.

Порядок и сроки уплаты налога на прибыль – нормативные аспекты

В соответствии со ст. 285 НК РФ налоговым периодом по «прибыли» установлен год (календарный), отчетными периодами – квартал, полугодие и 9 мес. Если налогоплательщики ведут расчет ежемесячных авансовых платежей из полученной по факту прибыли, отчетными периодами будут месяцы (январь, февраль, март и т.д.).

Законодательный порядок определения сумм налога и авансов регулируется в ст. 286 НК РФ. Изучив положения данной статьи, становится понятно, что налогоплательщики платят ежеквартальные и ежемесячные авансы. При этом предприятия вправе перейти на уплату сумм из реальной прибыли — такой расчет ведется нарастающим итогом, о чем предварительно требуется уведомить ИФНС до 31 декабря предыдущего года.

Дополнительно предусмотрена возможность уплаты только квартальных авансов (п. 3 ст. 286 НК РФ). Однако такое право есть лишь у тех налогоплательщиков, размер доходов от реализации которых не превысил 15 000 000 руб. за квартал. Расчет ведется по средним параметрам за прошлые 4 квартала. Далее приведены точные сроки по уплате налога с прибыли на 2018 г.

Срок оплаты налога на прибыль при перечислении квартальных авансов

Годовая сумма перечисляется не позже установленного срока для предоставления в ИФНС декларации по «прибыли» (п. 1 ст. 287 НК РФ). Согласно п. 4 ст. 289 НК – это 28 марта. Квартальные суммы перечисляются не позднее 28-го числа последующего за отчетным периодом месяца (п. 3 ст. 289 НК РФ).

Сроки уплаты налога в 2018 г. для тех, кто не платит ежемесячные авансы:

- За 2017 г. – 28.03.2018

- За 1 кв. 2018 г. – 28.04.2018 (суббота, объявленная рабочей в связи с переносом праздничных дней)

- За полугодие 2018 г. – 30.07.2018

- За 9 мес. 2018 г. – 29.10.2018

- За год 2018 – 28.03.2019 г.

Следовательно, основная дата – 28-ое число, которое актуально для предоставления отчетности по «прибыли». Уплата налога не может быть выполнена позже срока, установленного для подачи декларации/расчета , кроме случаев совпадения крайнего срока уплаты с нерабочим днем – тогда платеж переносится на ближайший за ним рабочий день. Если налогоплательщик нарушит законодательно установленные сроки авансовых платежей, ему придется заплатить пени. При просроченной уплате годового налога начисляется штраф в размере 20% от неуплаченной суммы (п. 1 ст. 122 НК РФ).

Срок оплаты налога на прибыль при перечислении авансов по месяцам

Когда компания платит авансы помесячно, с последующей доплатой по итогам прошлого квартала, срок установлен как 28-ое число для всех месяцев текущего отчетного периода. При этом зачет таких сумм производится в счет авансов отчетного периода – для ежемесячных сумм, в счет налога последующего периода – для ежеквартальных сумм.

Предположим, что компания в 2018 году платит налог на прибыль каждый месяц.

Чтобы не нарушить нормативные сроки и перечислить средства в бюджет вовремя, бухгалтеру необходимо аванс за январь заплатить не позже 29-го января, за февраль – 28-го февраля и т.д. Если потребуется сформировать платежку на доплату за квартал, крайней датой будет 28-ое число за расчетным кварталом.

То есть, при расчетах за 1 кв. 2018 г. – это 28-ое апреля, за полугодие – 30-ое июля и т.д. Даты приведены с учетом выходных. Доплата по окончании каждого квартала производится не позже 28 числа месяца после отчетного периода. За год доплата выполняется до 28-го марта следующего года.

Срок уплаты налога на прибыль при перечислении авансов из реальной прибыли

Если же компания перечисляет платежи из реальных сумм прибыли, для уплаты также действует 28-ое число, но не текущего месяца, а следующего (п. 1 ст. 287 НК РФ). Таким образом, предприятиям дается налоговая фора длительностью в один месяц. За январь рассчитаться с государством следует до 28-го февраля, за февраль – до 28-го марта и т.д. Уплата сумм за год выполняется до 28-го марта следующего за отчетным года.

Расчет авансовых платежей по прибыли — общие правила

Потоки денег в виде налога на прибыль — весомые платежи, наполняющие федеральный и региональный бюджеты. Налоговый период по налогу на прибыль значителен — календарный год. Но государство не готово столько ждать, чтобы получить свою долю пирога. Поэтому в течение года законодатель предусмотрел уплату авансовых платежей по налогу. Да и для организации выплачивать налог частями легче.

Расчет авансовых платежей по прибыли на первый взгляд кажется простым. Но, во-первых, нужно обоснованно выбрать подходящий вариант расчета, закрепив его в учетной политике (поквартальный или из фактической прибыли). Во-вторых, у квартального расчета есть свои тонкости с авансовыми платежами, которые иногда ставят бухгалтера в тупик. Давайте подробно с этим разберемся в два подхода. В этой статье обсудим правила расчетов. В продолжении статьи на конкретных примерах сделаем расчеты и внесем нужные суммы в декларацию.

Содержание статьи:

1. Кто платит авансы по прибыли

2. Виды авансовых платежей

3. Расчет авансовых платежей по прибыли за квартал

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

5. Примеры расчета авансовых платежей по кварталам

6. Тонкости расчета авансовых платежей

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

8. Авансовые платежи в декларации по прибыли

9. Сроки уплаты авансов по прибыли

Итак, идем по порядку.

1. Кто платит авансы по прибыли

Авансы по прибыли платят почти все налогоплательщики налога на прибыль. При этом не играет роли ни размер, ни характер деятельности компании, ни рассчитанная сумма налога.

| Видео (кликните для воспроизведения). |

Список тех, кто не платит авансовые платежи по налогу на прибыль, не велик. Такие организации прямо перечислены в НК РФ. Это такие бюджетные учреждения, как библиотеки, концертные организации, музеи, театры.

2. Виды авансовых платежей

Установлены 3 вида авансов по прибыли (статья 286 Налогового кодекса), которые можно условно назвать как:

- Квартальные платежи,

- Ежемесячные платежи, исходя из расчетной прибыли,

- Ежемесячные платежи, рассчитанные исходя из фактической прибыли, полученной организацией за месяц.

Данные по периодичности авансовых платежей и сдаче деклараций приведены в таблице 1.

| Вид авансового платежа | Квартальный платеж | Ежемесячный платеж | Периодичной декларации |

| Квартальный расчетный | есть | нет | квартальная |

| Ежемесячный расчетный | есть | есть | квартальная |

| Ежемесячный из фактически полученной прибыли | нет | есть | месячная |

3. Расчет авансовых платежей по прибыли за квартал

Обычно расчет авансовых платежей по прибыли за квартал (квартальные авансовые платежи) не вызывает сложностей у бухгалтера. Нужно лишь знать основные правила:

- Право на уплату только квартальных авансовых платежей имеют организации, у которых выручка за предыдущие 4 квартала не превысила в среднем 15 миллионов рублей в квартал без НДС. Для недавно созданных организаций выручка от реализации не должна быть выше 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал (Пример 1).

- Право на уплату только квартальных авансовых платежей есть и у некоторых других юридических лиц, перечисленных в п. 3 статьи 286 НК РФ — бюджетных и автономных учреждений, некоммерческих организаций, не имеющих дохода от реализации товаров (работ, услуг), участников простых товариществ и некоторых других.

- Авансы по прибыли за квартал считаются исходя из налоговой базы за отчетный период. Сумма к уплате получается как разница между рассчитанным авансом за отчетный период и авансом, определенным за предыдущий отчетный период (Пример 4).

Пример 1

Необходимо определить, имеет ли право компания уплачивать квартальные платежи, если выручка без НДС составила:

1 квартал 2017 года — 25 млн. руб.,

2 квартал 2017 года — 8,5 млн. руб.,

3 квартал 2017 года — 9, 5 млн. руб.,

4 квартал 2017 года — 29 млн. руб.,

Проверяется средняя выручка за 4 квартала.

Средняя выручка за 4 квартала = (25 + 8,5 + 9,5 + 29) / 4 = 18,0 млн. руб.

Вывод – с 1 квартала 2018 года организация обязана уплачивать ежемесячные платежи по налогу на прибыль.

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

Правила для расчета ежемесячных авансовых платежей по каждому кварталу приведены в п.2 статьи 286 НК РФ.

Для простоты понимания воспользуемся формулами расчета, условно обозначив:

- АМn – ежемесячный авансовый платеж за n-ый квартал,

- АКn – квартальный авансовый платеж за n-ый квартал,

- n – номер квартала от 1 до 4.

Формулы для расчета авансовых платежей по прибыли по кварталам:

- Ежемесячный авансовый платеж в 1 квартале

АМ1 = АМ4, где АМ4 месячный платеж 4 квартала предыдущего года,

- Ежемесячный авансовый платеж во 2 квартале

АМ2 = АК1 / 3,

- Ежемесячный авансовый платеж в 3 квартале

АМ3 = (АК2 — АК1) / 3,

- Ежемесячный авансовый платеж в 4 квартале

АМ4 = (АК3 — АК2) / 3.

При подготовке декларации за отчетный период анализируется фактические данные, полученные за период. Если рассчитанный авансовый платеж за текущий квартал получается больше, чем уплаченные суммарные квартальные и ежемесячные платежи, то необходима доплата квартального авансового платежа на сумму разницы.

5. Примеры расчета авансовых платежей по кварталам

Пример 2

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 10 тыс. руб. в месяц. По декларации за 9 месяцев рассчитанный авансовый платеж – 55 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Рассчитать квартальную доплату с учетом уплаченных ежемесячных авансовых платежей.

Если вдруг суммы уплаченных авансов окажутся больше рассчитанных за отчетный период, то авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

Но в Декларации указываются расчетные данные по ежемесячным авансовым платежам следующего периода.

Пример 3

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 20 тыс. руб. в месяц. По декларации за 9 месяцев авансовый платеж – 50 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Определить, какие данные необходимо отразить в Декларации за 9 месяцев.

- – 10 – 3 * 20 = — 20 тыс. руб. – образовалась переплата.

Такую переплату отражают в строках 280,281 Листа 02 Декларации. Переплату можно зачесть в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

6. Тонкости расчета авансовых платежей

1. Только в декларации за 9 месяцев определяются суммы авансовых платежей на 4 квартал текущего и 1 квартал следующего года (строки 320, 330, 340 Листа 02 Декларации).

Если при подготовке декларации за 9 месяцев лимит в 15 млн. руб. не был превышен, плановые ежемесячные платежи в декларации не отражаются.

Но если вдруг (как в нашем примере) по итогам декларации за год указанные лимит будет превышен, то мнению контролирующих органов плановые ежемесячные авансовые платежи должные быть отражены в декларации за 9 месяцев (Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Из текста письма можно сделать вывод, что потребуется сдать уточненную декларацию за 9 месяцев. Иначе ФНС просто неоткуда узнать сумму ежемесячных авансовых платежей, которые организации нужно будет платить в 1 квартале.

Есть и другая точка зрения – уточненную декларацию за 9 месяцев не сдавать, отразить ежемесячные авансовые 1-го квартала платежи только в декларации за год. Но тогда мы нарушим положения п.5.11 Приказа ФНС России от 19.10.2016 N ММВ-7-3/572@, определяющего порядок заполнения декларации. Ведь в нем четко прописано, что строки 290-310 в декларации за налоговый период не заполняются.

2. При ведении учета в программе 1С необходимо отразить в настройках факт перехода на уплату ежемесячных авансовых платежей (Главное – Настройки налогов и отчетов – Налог на прибыль — Порядок уплаты авансовых платежей — выбрать «Ежемесячно по расчетной прибыли»).

3. В расчет строк 210 (220 и 230) входят как квартальные (строки 180 (190, 200)), так и ежемесячные (строки 290 (300, 310)) авансовые платежи, отраженных в декларации за прошлый отчетный период.

Пример расчета ежемесячных платежей смотрите в видео.

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

Такой способ расчета можно рекомендовать организациям, выручка которых имеет сезонный характер – в течение года есть периоды со значительной выручкой и есть периоды, когда выручка минимальна.

В этом случае необходимо подать уведомление в ФНС о переходе на ежемесячные авансовые платежи от фактической прибыли. Уведомление подается на следующий год в срок не позднее 31 декабря текущего года.

При этом способе Декларация подается ежемесячно, аванс рассчитывается исходя из фактической прибыли за месяц.

В случае перехода на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ).

Расчет авансовых платежей по прибыли можно сделать по формуле:

АМ отчетного периода = Налоговая база отчетного периода x Ставка налога.

Каждый раз по окончанию отчетного периода определяется сумму к доплате:

АМ к доплате = АМ отчетный — АМ предыдущий.

8. Авансовые платежи в декларации по прибыли

Авансовые платежи в декларации по прибыли отражаются в строках:

- 180 (190, 200) – авансовые платежи за периоды 1 квартал, полугодие, 9 месяцев,

- 210 (220, 230) – авансовые платежи, отраженные в строках 180 (190, 200) за предыдущий отчетный период,

- 270, 271 (280, 281) – авансы к доплате (уменьшению) за отчетный период,

- 290 (300, 310) – ежемесячные авансовые платежи, которые необходимо оплатить в месяцах, следующих за отчетным периодом,

- 320 (330,340) – ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года (эти строки заполняются только в декларации за 9 месяцев).

Главное, что необходимо помнить, заполняя декларацию, – авансовые платежи отражаются начисленные, а не фактически оплаченные. Уплата авансовых платежей по прибыли в декларации никак не отражается. Заполнение декларации на примерах разбираем здесь.

9. Сроки уплаты авансов по прибыли

Уплата авансовых платежей по прибыли должна осуществляться в сроки, установленные статьей 287 НК РФ:

- Квартальные авансовые платежи уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период – 28 апреля, 28 июля, 28 октября. Если крайняя дата приходится на выходной или праздничный день, оплата производится в первый рабочий день после выходного или праздничного дня.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи в течение отчетного периода, — не позднее 28-го числа каждого месяца этого отчетного периода.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи по фактически полученной прибыли, — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Читайте продолжение статьи и изучайте примеры расчетов и заполнение авансов в декларации. А если уже появились вопросы по теме — задавайте в комментариях!

Расчет авансовых платежей по налогу на прибыль

Кто должен платить

Обязанность в уплате и начислении авансовых платежей по налогу на прибыль ложится на все экономические субъекты, которые выбрали ОСНО как основной режим налогообложения. Простыми словами, кто платит авансы по налогу на прибыль? Те же организации и индивидуальные предприниматели, которые не имеют права перейти на льготные (упрощенные) СНО.

В зависимости от категории налогоплательщика, чиновники определили три способа начисления авансов по налогу на прибыль:

1. Ежеквартально. Таким способом расчетов с бюджетом могут воспользоваться не все организации и ИП, а только следующие категории субъектов:

- коммерческие компании и предприниматели, выручка которых за предшествующие 4 квартала не превысила сумму в 15 миллионов рублей за каждый из кварталов. Либо выручка не превысила 60 миллионов рублей за предшествующие 12 месяцев;

- учреждения бюджетной сферы. Важно учесть, что библиотеки, театры, музеи, а также концертные организации исключены из данного перечня;

- иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

- выгодоприобретатели по договорам доверительного управления;

- экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

- иные категории предпринимателей и организаций, поименованные в пункте 3 статьи 286 НК РФ.

2. Ежемесячно с доплатой за квартал. Таким вариантом расчетов с ИФНС могут воспользоваться все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Например, ежемесячные авансовые платежи по налогу на прибыль 2019 обязана платить компания, выручка которой за предшествующие 4 квартала превысила 15 миллионов рублей в каждом из четырех периодов или 60миллионов за год.

3. Ежемесячно, исходя из фактической прибыли. Такой расчет может применить любая организация или индивидуальный предприниматель на ОСНО. Для перехода на данную систему расчетов с бюджетом придется подать соответствующее заявление в территориальное отделение ИФНС.

Определив обязательства, авансовый налог на прибыль кто платит, разберемся, как осуществляется исчисление систематических траншей в бюджет.

Платим раз в квартал

Итак, если ваша компания имеет право исчислять и уплачивать ежеквартальные авансовые платежи по налогу на прибыль, то при осуществлении расчетов следует учитывать характерные особенности.

В первую очередь необходимо определить сумму налогового обязательства за отчетный период. Подсчет проводите по формуле:

- АПотч.пр. — это авансовое перечисление денег за соответствующий отчетный период времени;

- НБотч.пр. — налоговая база, исчисленная нарастающим итогом за соответствующий период;

- Ст — ставка налогового обязательства, предусмотренная НК РФ.

Теперь исчисляем размер аванса к перечислению в государственный бюджет:

- АП к уп. — сумма денежных средств, обязательных к уплате в ИФНС в счет ежеквартального аванса налога на прибыль в 2019 году за соответствующий квартал;

- АПотч.пр. — сумма авансового перечисления за соответствующий отсчетный период, исчисленный нарастающим итогом;

- АПпредш.пр. — уплаченные авансы за предшествующие кварталы в рамках одного отчетного периода.

Таким образом, итоговая сумма налогового обязательства, подлежащего к уплате в бюджет, уменьшается на сумму уплаченных авансов. Если же итогом деятельности компании за год будет убыток, то транш за 4 квартал года будет нулевым.

Пример расчета авансов по налогу на прибыль ежеквартально

ООО «Весна» — на ОСНО. Налогооблагаемая база за 9 месяцев 2019 года — 9 000 000 рублей. Сумма авансов, уплаченных за 1 полугодие 2019 г. — 1 200 000 рублей.

Считаем общую сумму: АПотч.пр. = 9 000 000 × 20 % = 1 800 000 руб.

Исчисляем АП к уп. = 1 800 000 – 1 200 000 = 600 000 рублей.

Следовательно, ООО «Весна» обязано перечислить в ИФНС налог на прибыль 3 квартал (авансовые платежи) в сумме 600 000 рублей.

Как считать ежемесячные платежи

Если экономический субъект не отвечает требованиям п. 3 ст. 286 НК РФ, то помимо ежеквартальных расчетов, придется платить ежемесячные авансы по налогу на прибыль в 2019. Стоит отметить, что месячные авансы уменьшают итоговую сумму к уплате в бюджет аналогичным образом.

Порядок исчисления авансируемых расчетов не изменился:

- Помесячный платеж первого квартала года равен помесячному платежу 4 кв. предшествующего года. Например, январский авансовый налог на прибыль 2019 равен помесячному траншу в 4 кв. 2018 г.

- Перечисления во втором квартале аналогичны одной трети от суммы уплаченного авансирования за 1 квартал. То есть платеж за апрель или май 2019 года равен 1/3 от аванса за 1 кв. 2019 г.

- Месячные транши за 3 квартал определяются как одна треть от разницы аванса за полугодие и 1 квартала. Например, сколько заплатить за июль 2019 г., рассчитывается по формуле (АП за 1 полугодие – АП за 1 кв. 2019).

- Помесячный расчет за 4 кв. исчисляют аналогично третьему кварталу. То есть размер авансирования налога на прибыль, расчет авансовых платежей (пример за октябрь или же ноябрь 2019) определяется как разница авансов за 9 месяцев и 1 полугодия, разделенное на три.

Применять данный порядок расчетов обязаны все компании, которые не попали в перечень п. 3 ст. 286 НК РФ. Например, предприятие, выручка которого за предшествующие 4 квартала превысила в среднем 15 миллионов рублей (или более 60 млн руб. за предшествующие 12 месяцев). В таком случае организация обязана самостоятельно перейти на помесячную оплату.

Как рассчитать авансы по налогу на прибыль по фактическим показателям

Если предприниматель или организация приняли решение платить в бюджет по фактическим показателям полученной прибыли, придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер.

В таком случае налог на прибыль — расчет ежемесячных авансовых — платежей проводится исходя из фактической прибыли за отчетный месяц. Причем организации придется сдавать ежемесячные декларации.

Отчетными периодами будут признаваться месяц, два месяца, три и так далее. Сумма к уплате в бюджет будет исчисляться, как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса будет исчисляться, как разница между начисленным платежом и уже уплаченным.

Как быть с переплатой

Нередко результатом деятельности за отчетный период является убыток. Простыми словами, за определенное время доходы компании оказались значительно меньше затрат.

Например, ООО «Весна» в 1 кв. 2019 г. произвело оплату авансовых платежей по налогу на прибыль в сумме 300 000 руб.

В течение 2 кв. 2019 г. сумма помесячных перечислений в бюджет составила также 300 000 руб.

А вот сумма налогового обязательства к уплате за 1 полугодие 2019 г., исчисленное нарастающим итогом, составила всего 450 000 рублей. Следовательно, за ООО «Весна» будет числиться переплата авансовых платежей по налогу на прибыль в сумме 150 000 рублей.

Сроки уплаты авансов по налогу на прибыль

Согласно действующему фискальному законодательству, а именно ст. 287 НК РФ, уплата авансов по налогу на прибыль должна проводиться не позднее установленных сроков. В противном случае налогоплательщик будет наказан. Последние даты перечисления средств в казну зависят от способа исчисления авансовых платежей по налогу на прибыль.

Представим действующие сроки уплаты авансовых платежей по налогу на прибыль, таблица:

Последний срок перечисления

Не позднее 28-го числа первого месяца, следующего за отчетным кварталом

Если крайний срок оплаты выпадает не нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день

Ежемесячно с квартальной доплатой

Не позднее 28-го числа каждого месяца этого отчетного периода

Ежемесячно по фактическим показателям

Не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства

Как оплатить и отразить в учете

Для уплаты налога на прибыль (расчет авансовых платежей 2019) в казну придется заполнить платежное поручение. Особенности подготовки платежки для расчетов с бюджетом раскрыты в отдельном материале «Образец платежного поручения на уплату ННПО».

Напомним, что особое внимание следует обратить на КБК налога на прибыль, авансовые платежи 2019 перечисляйте в соотношении:

КБК для перечисления основного сбора, др. обязательного платежа

КБК для перечисления пени по сбору, др. обязательному платежу

КБК для перечисления штрафа по сбору, др. обязательному платежу

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 3000 110

182 1 01 01012 02 1000 110

182 1 01 01012 02 2100 110

182 1 01 01012 02 3000 110

| Видео (кликните для воспроизведения). |

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить исчисленные и уплаченные обязательства. Подробнее о правилах составления бухгалтерских записей — в специальном материале «Итоговые и авансовые платежи по налогу на прибыль, проводки с примерами».

Источники

Евецкий, А.А. О юридических лицах / А.А. Евецкий. — М.: ООО PDF паблик, 2009. — 879 c.

Акционерные общества в России. Словарь-справочник от А до Я. — М.: Дело и сервис, 2008. — 400 c.

Теория государства и права. В 2 частях. Часть 1. Теория государства. — М.: Зерцало-М, 2011. — 516 c.- Сокиркин В. А., Шитарев В. С. Международное морское право. Часть 6. Международное морское экологическое право; Издательство Российского Университета дружбы народов — Москва, 2009. — 224 c.

- Хазиев, Ш. Н. Вопросы судебной экспертизы в деятельности Европейского Суда по правам человека / Ш.Н. Хазиев. — М.: Компания Спутник +, 2017. — 935 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .

")