Содержание

Программа субсидирования ипотеки — государственная помощь заемщикам в 2019 году

Субсидия на погашение ипотечного кредита помогает с решением жилищного вопроса. Различные программы действуют по всей территории страны, но как стать их участником и на что реально рассчитывать?

Участие в программе «Жилище»

До 2020 года в России реализуется федеральная программа «Жилище», призванная содействовать гражданам в улучшении их жилищных условий. Сопутствующая цель — стимулирование строительного рынка. В рамках этой программы действует несколько подпрограмм, которые предусматривают в том числе выплату субсидий от государства на погашение ипотеки. Подпрограммы охватывают различные категории граждан, включая молодые и многодетные семьи, госслужащих, молодых ученых, спасателей, переселенцев, военнослужащих, чернобыльцев. По условиям программы субсидирования ипотеки в 2017 году, к ним предъявляются, как отдельные, так общие требования, среди которых:

- российское гражданство;

- необходимость в улучшении жилищных условий, признанная официально;

- ранее госсубсидия на ипотеку не предоставлялась;

- отсутствие собственной недвижимости либо несоответствие жилья нормам;

- наличие возможности погасить разницу между стоимостью жилья и социальной выплатой (субсидией).

Субсидирование ипотечного кредитования предоставляется исключительно тем гражданам, которые стоят на учёте в качестве нуждающихся в улучшении жилищных условий, либо признанные таковыми в установленном порядке. Встать на такой учёт можно при условии проживания в помещениях, общая площадь которых меньше установленной учётной нормы. Норма определяется органами местного самоуправления на основе объективных критериев и соответственно варьируется в разных регионах. К примеру, в Москве этот показатель составляет 10 кв. м. на человека. Кроме малого метража, существуют и другие основания — претендовать на субсидию могут проживающие в помещениях, которые не соответствуют жилым нормам, проживающие в одном помещении с больным человеком, совместное проживание с которым невозможно и в ряде других случаев.

Размер субсидии и тип жилья

При расчёте размера социальной выплаты, исходят из рыночной стоимости жилья и нормы (социальной) общей площади. Семьям из 2 человек полагается 42 кв. м. Если семья состоит из 3 человек и более — 18 кв. м. каждому. Для одиноко проживающих — 33 кв. м. Средняя рыночная стоимость жилья определяется Минстроем России отдельно по каждому региону.

За счёт выделенных средств можно приобрести жилую недвижимость на вторичном рынке, в новостройках, объектах долевого строительства, также можно построить частный малоэтажный дом.

Как происходит оформление субсидии

Претенденты на государственное субсидирование ипотеки в 2017 году предоставляют в органы местного самоуправления объёмный пакет документов. Он должен включать в себя:

- заявление, написанное в установленной форме;

- удостоверяющие личность документы (паспорта);

- свидетельства о браке и о рождении детей;

- справку, подтверждающую необходимость улучшения жилищных условий;

- при необходимости: справку о доходах либо банковскую выписку для подтверждения наличия средств на оплату части жилья.

В пакет могут входить и другие документы – их полный перечень зависит от конкретного региона и от категории, к которой относится заявитель. Документы можно подать лично, отправить их заказным письмом либо через МФЦ. По итогам проверки документов, принимается положительное или отрицательное решение. Высокая вероятность отказа возникает в случае различных махинаций. Необходимо учитывать, что проверка каждого документа проводится крайне досконально. Если, например, возникнут подозрения, что заявитель умышленно привел своё помещение в «нежилое» состояние, не исключено, что будут приняты соответствующие меры административного или даже уголовно-правового характера.

Заявитель уведомляется о решении. При положительном вердикте он получает сертификат на социальную выплату, направить который можно строго на решение жилищного вопроса.

Действия после получения сертификата

Сертификат предоставляется в банк, имеющий аккредитацию финансового регулятора. Территориально он должен находиться либо по месту покупки недвижимости, либо по месту пребывания обладателя сертификата. Для получения ипотечного кредита, также рекомендуется пользоваться услугами аккредитованных, работающих с субсидиями банков. Их отличительные черты – надёжность и приемлемые условия кредитования. Например, по ранее действующей программе субсидированная ставка по ипотеке должна была составлять не более 12%.

Если владелец сертификата по уважительной причине не уложился в отведённый трехмесячный срок, он может его заменить на актуальное. С этой целью подаётся заявление в организацию, которая ранее выдала сертификат.

Получив сертификат, банк сверяет указанные в нём данные, с паспортными данными. При их соответствии подписывается договор и открывается банковский счет, на который зачисляется субсидия. Распорядителем счета является владелец сертификата. Ему предоставляется возможность купить квартиру или построить дом, не ограничиваясь суммой субсидии. Разрешается использовать дополнительно собственные и кредитные средства.

После открытия счёта владелец сертификата направляет в банк выписку ЕГРН, договор купли-продажи и кредитный договор. Проверив документы и выполнив ряд других процедур, банк согласно договору перечисляет средства субсидии на оплату первоначального взноса, основного долга либо процентов. По условиям субсидирования процентной ставки по ипотеке оплачивается сумма, начисленная на дату предоставления в банк документов, указанных выше. При этом кредитный договор должен содержать информацию, куда именно направлены средства социальной выплаты.

Предложения для молодых семьей

Одна из подпрограмм ФЦП «Жилище» ориентирована на молодые семьи. Обеспечение их жильём позволяет одновременно решить целый комплекс задачи, среди которых улучшение демографической ситуации и повышение экономической активности.

К данной категории относятся супруги, официально вступившие в брак до достижения ими 35-летнего возраста. Если в состав молодой семьи входят дети, то они тоже становятся участниками программы. Аналогичные права имеют неполные семьи, в которых несовершеннолетние дети воспитываются одним родителем.

Молодые семьи, получившие не только субсидию, но и материнский капитал имеют право суммировать их для покупки жилья. К примеру, направить субсидию на оплату первоначального взноса по ипотеке, а материнский капитал — на оплату части ипотечного долга и процентов.

Субсидии молодым учёным и госслужащим

Стимулируя трудовую и экономическую активность, государство в рамках одной из подпрограмм ФЦП«Жилище» предоставляет финансовую помощь госслужащим, спасателям и молодым учёным, при условии, что им необходимо улучшение жилищных условий.

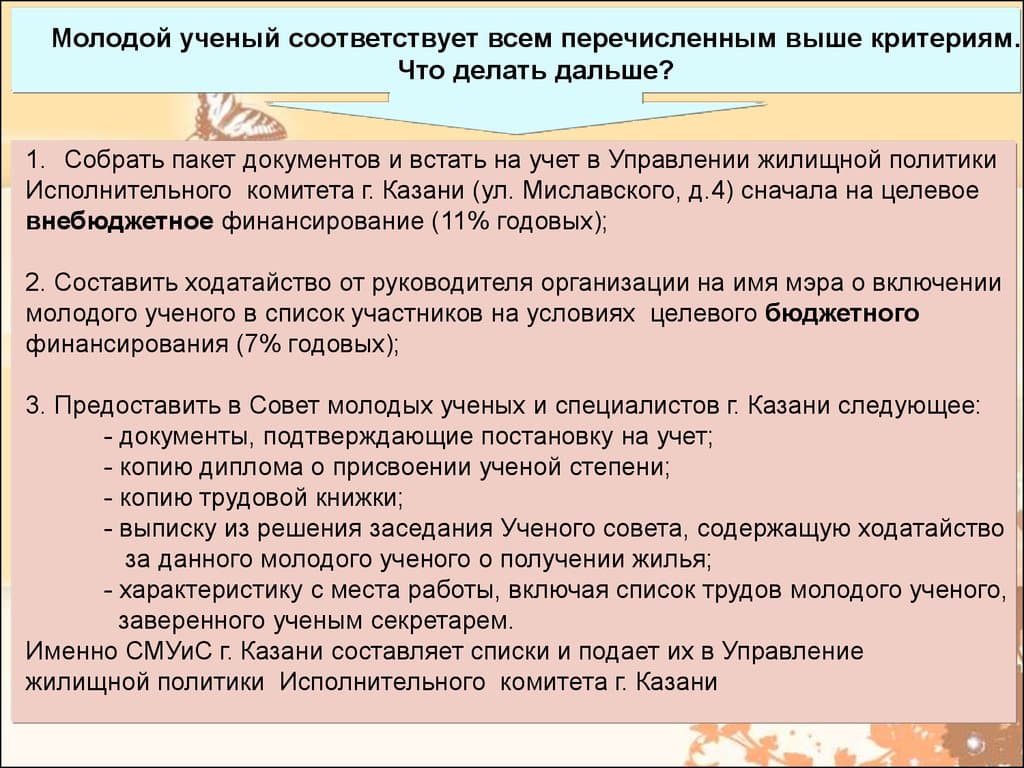

Для каждой категорий участников данной подпрограммы, установлены отдельные требования и условия получения сертификата. Возрастные ограничения для молодых учёных установлены в пределах 35 лет. Их общий стаж на должностях научных работников должен быть не менее 5 лет. Молодому ученому необходимо предоставить пакет документов на оформление субсидии в научную организацию, где он работает. В этот пакет дополнительно включаются документы, которые подтверждают наличие ученой степени и соответствующего стажа. Размер субсидии на ипотечное кредитование рассчитывается исходя из 33 кв. м. общей площади.

Что предлагается сельским жителям

Социальные выплаты на покупку жилья предусмотрены и для граждан РФ, постоянно проживающих в сельской местности. Об этом говорится в Постановлении Правительства РФ № 598. На субсидии могут претендовать также молодые семьи и молодые специалисты, имеющие желание жить и трудиться в селе на протяжении как минимум 5 лет после получения субсидии.

Семья признается молодой по стандартным правилам – возраст до 35 лет. Обязательно российское гражданство для всех членов семьи.

Молодой специалист – это гражданин России, имеющий высшее или среднее профессиональное образование. Он может быть одиноким или семейным, главное, чтобы его возраст не превышал 35 лет. На субсидию могут рассчитывать и учащиеся последних курсов в профильных ВУЗах и ССУЗах, которые заключили соглашение о трудоустройстве в селе по окончании учёбы.

Молодым семьям и молодым специалистам предстоит оплатить из собственных (заемных) средств 10% от среднерыночной стоимости жилья. Для других сельчан эта сумма составляет 30%. Платежеспособность доказывается документально.

Региональные и ведомственные целевые программы

В регионах России работают региональные и ведомственные целевые программы, также направленные на обеспечение населения комфортабельным жильем. Санкт-Петербург выделяет из своего бюджета средства на финансовую поддержку горожан, нуждающихся в жилье. В городе действует программа долгосрочного ипотечного кредитования, по которой оплачивается до 30 % среднерыночной стоимости квартиры (дома). Принять участие в этой программе может один из супругов, являющийся заемщиком или созаемщиком по ипотеке, член неполной семьи, если он является заемщиком, а также несовершеннолетние дети этих граждан. Разрешено приобретать так новое жильё только в пределах Санкт-Петербурга.

Своя программа субсидирования ипотечной ставки имеется и у ОАО «РЖД». Эта крупнейшая государственная компания предоставляет своим работникам и их семьям финансовую помощь из собственного бюджета.

Как и в других случаях, разницу между полной стоимостью жилья и размером субсидии оплачивает непосредственно работник. В числе тех, кому предоставляются субсидии:

- семьи погибших на производстве работников;

- участники ВОВ, ушедшие на пенсию непосредственно из ОАО «РЖД»;

- инвалиды, получившие профзаболевание или увечье на производстве;

- многодетные и неполные семьи;

- работники, потерявшие своё жильё из-за стихийных бедствий и чрезвычайных ситуаций.

- работники, которые заключили договора ипотеки и в период выплаты долга у них родился ребёнок, либо они его усыновили.

Детализированная информация о том,как получить субсидию на погашение ипотеки тем или иным категориям граждан и в конкретном регионе, содержится в нормативных документах. По данному вопросу проводят консультирование сотрудники органов, ответственных за реализацию программ субсидирования. Прежде всего, это органы местного самоуправления и соответствующие ведомственные департаменты. Консультативную помощь оказывают также юридические компании.

Помощь государства ипотечным заемщикам в выплате кредита в 2019 году

В апреле 2015 года вступило в силу Постановление о реструктуризации ипотеки, согласно которому определенные группы граждан получают право на финансовую поддержку. Помощь государства в погашении ипотеки доступна не всем клиентам банков, но значительно облегчает задачу тем, что оказались в трудной финансовой ситуации.

Благодаря условиям постановления финансовые организации не теряют свой заработок, а значит, легко идут навстречу заемщикам. Программа реструктуризации доступна для граждан и в 2019 году.

Основные положения закона о реструктуризации ипотеки

./li

liСнижение размера ежемесячных взносов на срок до 18 месяцев суммарно не больше предельной суммы возмещения (до 600 тысяч рублей)./li

liПеренос ежемесячных взносов на более поздний срок./li

liВыделение субсидии для единовременного списания части долга (до 20%)./li

/ul

/p

pСрок оказания финансовой помощи составляет от 6 до 18 месяцев, его длительность определяет кредитор, исходя из особенностей конкретной ипотеки./p

pБанк не имеет право взимать какие-либо комиссии за проведение реструктуризации. Выплата субсидии на погашение ипотеки и прочие расходы, связанные с реструктуризацией, оплачиваются за счет средств федерального бюджета./p

h2Продление программы в 2017 году/h2

pК концу мая 2017 года многие заявки заемщиков остались невыполненными в связи с нехваткой выделенных средств. Правительство решило продолжить оказание помощи заемщикам, которые попали в трудное положение. Премьер-министр Д. Медведев подписал 11.08.2017 года Постановление № 961 о продлении помощи получателям ипотечных кредитов./p

pВ рамках новой программы государство оказывает поддержку заемщикам в размере 1,5 млн. рублей, но при условии, что эта сумма не превысит 30% от остатка ипотеки. Дополнительно будет погашена начисленная неустойка, кроме сумм, уплаченных заемщиком или взысканных по решению суда./p

pСкачать для просмотра и печати:/p

h3Требования к заемщикам/h3

p style=)

Программа помощи ипотечным заемщикам распространяется на тех граждан, доходы которых снизились по причине снижения уровня заработной платы, потери рабочего места, болезни и т.д.

Программа помощи ипотечным заемщикам распространяется на тех граждан, доходы которых снизились по причине снижения уровня заработной платы, потери рабочего места, болезни и т.д.

Претендовать на реструктуризацию согласно Постановления № 961 могут следующие категории заемщиков:

- Лица, являющиеся родителями одного или нескольких детей в возрасте до 18 лет (в расчет принимаются также попечители несовершеннолетних).

- Лица, имеющие статус участника боевых действий.

- Лица, получившие статус инвалидности или родители (попечители) детей-инвалидов.

- Лица, у которых есть есть иждивенцы — дети до 23 лет, студенты дневной формы обучения.

Условия получения помощи:

- заемщик должен иметь гражданство РФ;

- подтверждения факта увеличения уровня ежемесячных расходов по ипотеке более чем 30% по сравнению с первоначальными платежами;

- после уплаты платежа по ипотеке на каждого члена семьи размер среднемесячного совокупного дохода не превышает двух ПМ (за 3 месяца до подачи заявки). Величина ПМ учитывается по региону проживания заемщика.

Для получения помощи необходимо соответствовать каждому из условий.

В сентябре 2017 года планировалось создание спецкомиссии. В числе ее задач:

- принятие решений в исключительных случаях. Например, если заемщик не выполняет условия (не более двух критериев), но нуждается в поддержке. Обращаться к комиссии по таким вопросам — прерогатива исключительно банка-кредитора;

- рассмотрение возможности увеличения размера помощи заемщику (не более, чем в два раза).

Приоритет в предоставлении реструктуризации будет отдаваться валютным заемщикам.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Требования к кредитам

| Видео (кликните для воспроизведения). |

С 22 августа 2017 года изменились требования к размерам площади залогового жилья:

- 1-комнатная квартира — не более 45 м 2 ;

- 2-комнатная — не более 65 м 2 ;

- свыше 3-х комнат — не более 85 м 2 .

У заемщика в собственности не должно быть другого имущества, кроме залогового. Заемщик и члены его семьи могут иметь совокупную долю в праве собственности не более чем 50% доли в другом жилье в срок с 30.04.2015 года и по дату подачи заявки на реструктуризацию.

По условиям постановления реструктуризации подлежат только те ипотечные займы, что были оформлены не ранее 1 января 2015 года. Государство поддерживает кредиты и в рублях, и в иностранной валюте.

Главное условие — с момента получения ипотеки должно пройти не менее 12 месяцев. При наличии соответствующих оснований реструктуризацию проводят повторно.

На получение субсидии от государства не влияет факт наличия просроченных платежей сроком от 30 до 120 дней.

Изменение процентной ставки

АИЖК в 4 квартале 2017 года снизило «переменную» ставку по ипотечному кредиту до 6,45%. До этого величина ставки равнялась 9,23%.

«Переменная ставка» изменяется АИЖК ежеквартально. За основу берется фактический уровень инфляции (за 3 предыдущих месяца) с добавлением 5,9 процентных пункта.

Куда обращаться за помощью

, учащимися, адъюнктами, интернами, аспирантами, ассистентами-стажерами, ординаторами с очным режимом обучения./li

/ul

/p

pТакже имеются и ограничения для заявителей по:/p

pul

liпоказателям их доходов,/li

liместорасположению приобретенной ими в ипотеку недвижимости, квадратуре такого жилья,/li

liдате заключения изначального кредитного соглашения./li

/ul

/p

pПомимо всего прочего, ипотечное жилое помещение должно быть обязательно единственным у заемщика./p

pВ июле 2019 г. у многодетных ипотечных заемщиков, в семье которых в период с 1.01.2019 г. по 31.12.2022 г. родился третий или последующий по счету ребенок, появилась возможность получить помощь от государства в сумме до 450 тыс. р. в счет погашения имеющейся задолженности по кредиту. С заявлением необходимо обращаться в банк-кредитор, который передаст необходимые данные в ДОМ.РФ (Агентство по ипотечному жилищному кредитованию). Последнее, в случае одобрения заявки, перечислит деньги банку-кредитору для погашения части имеющейся у заемщика задолженности по ипотечному кредиту./p

pНаши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию./p

pДобавляйте сайт в закладки и подписывайтесь на наши обновления!/p

h1Что такое субсидирование ипотеки государством: условия получения помощи/h1

pВ России большинство граждан оформляет кредит для приобретения жилья. Для их поддержки государство вводит субсидирование ипотеки. Какие виды помощи оказываются гражданам и что входит в список нужных документов при оформлении заявки на участие./p

p style=)

Государственные субсидии на оплату ипотеки

При взятии кредита на жилье человек иногда не в состоянии вносить большой ежемесячный платеж. Для облегчения ипотечного бремени государство предлагает использование субсидий. Это бюджетные средства, которые поступают в счет кредита на безвозвратной основе. Денежные компенсации идут на счет банковского учреждения, где заемщик оформил ипотеку.

СПРАВКА! Программы субсидирования разработаны не только с целью поддержки семей с малым доходом, но и для подъема строительного комплекса. Ведь после 2014 года рынок новостроек должен был обрушиться. Это связано с резким поднятием ставок по ипотеке.

Ввиду сужения круга заемщиков, государство решило оказать материальную поддержку путем гашения некоторой части долга. Субсидия на погашение ипотечного кредита чаще всего выдается тем, кто относится к слабо защищенным слоям или имеет заслуги перед государством:

- молодые семьи;

- многодетные семьи;

- инвалиды;

- военнослужащие;

- участники боевых действий;

- неполные семьи;

- люди, начавшие трудовую деятельность в государственных учреждениях социальной сферы (учителя и т. п.);

- проживающие в непригодном для жизни доме.

Но воспользоваться поддержкой могут и обычные граждане, которых невозможно причислить к вышеуказанным группам. В любом случае для получения субсидии на ипотеку необходимо подтвердить материальное положение документально и обладать хорошей кредитной историей.

Виды субсидирования

Предусмотрены следующие виды субсидирования:

- Оказание финансовой помощи по программе «Жилище», в рамках которой происходит рефинансирование, реструктуризация оформленной ипотеки или снижение процентных ставок.

- Военная ипотека, когда военнослужащие получают сертификат на покупку жилья или оформляют кредит на льготных условиях.

- Материнский капитал, выделяемый как субсидия при появлении в семье второго или последующего ребенка.

- Выплаты в размере 30% для покупки жилого помещения при вступлении в программу «Молодая семья».

- Жилье для российской семьи, выделяемое из объектов экономического класса: предварительно строятся дома в сегменте ИЖС, куда впоследствии заселяются молодые специалисты, переселенцы, многодетные.

Стоит подробнее рассмотреть программы с выделением субсидии при взятии ипотечного кредита.

Госпрограмма по рефинансированию ипотеки

Под рефинансированием понимается заключение нового договора, согласно которому уменьшается ежемесячный платеж, снижается ставка по ипотеке, сокращается срок выплат. Программа регулируется Постановлением правительства №373, принятое в апреле 2015 г. Основным участником является АО «АИЖК», получившее госсубсидию на рефинансирование ипотеки более 1,3 млн. семей. Плюсами программы считаются:

- процентная ставка уменьшается до 11,5%;

- комиссионное вознаграждение банку за проведение рефинансирования отсутствует;

- исчезают обязательства по уплате неустойки, которая предусмотрена первоначальным ипотечным договором.

При пользовании возможностью предоставления субсидии разрешается переход с валютного договора на рублевую ипотеку. Государство может оплатить 30% от долга заемщика. В результате при сохранении периода кредитования и погашении части долга, происходит снижение величины месячного платежа.

ВНИМАНИЕ! Участие в программе подразумевает отсутствие просрочек при пользовании предыдущим займом и сохранение дохода на прежнем уровне.

Реструктуризация ипотеки

Программа субсидирования ипотеки при реструктуризации используется, когда заемщик попадает в трудное материальное положение. Процедура производится в том же банке, где оформлялся первичный договор. Согласно условиям выделения субсидии, происходит сокращение суммы ежемесячного взноса или прекращение выплат на некоторое время. При желании реализовать данное предложение необходимо подтвердить, что дохода семьи не хватает на погашение ипотеки и проживание, а именно сумма остающихся после уплаты ежемесячного взноса средств составляет менее двойного прожиточного минимума. Принимается во внимание ПМ, установленный в регионе. Следует также учитывать, что для субсидирования ипотеки должно соблюдаться ограничение по жилой площади объекта:

- 1 комнатная квартира – 45 кв. м.;

- 2 комнатная квартира – 65 кв. м.;

- 3 комнатная квартира 85 кв. м.

Кроме этого, жилье является единственной жилой собственностью семьи, а кредит оформлен более 1 года назад. При принятии условий программы реструктуризации период ипотечного займа удлиняется или неуплаченные взносы перекидываются на последние годы. Банк получает часть субсидии и не теряет потенциального плательщика.

Субсидирование процентных ставок по ипотеке

Взявшим ипотеку семьям или желающим оформить займ можно воспользоваться программой субсидирования ставок. Она направлена на снижение финансовой нагрузки при оплате долга. Граждане в возрасте 25-40 лет могут обратиться в АИЖК для применения условий дотаций от государства. Список претендентов образуют:

- Семьи с несовершеннолетними детьми, где снизился доход.

- Молодые семьи.

- Военнослужащие.

- Госслужащие.

Субсидирование процентной ставки за оплату ипотеки подразумевает уменьшение первоначально установленного показателя до 12% для обычных граждан и 11% для военных, уходящих в запас.

ВАЖНО! Условия не распространяются на квартиры со вторичного рынка.

Субсидирование первоначального взноса по ипотеке

Сумма первоначального взноса в большинстве банков составляет 20%. Иногда граждане не имеют данных средств для оформления займа. Поэтому государство предлагает воспользоваться субсидией из бюджета, которая будет направлена на первый взнос по ипотечному кредитованию. Это реализуется с помощью программы «Материнский капитал» или «Молодая семья». Материнский капитал полагается тем семья, где появился второй (последующий) ребенок после 2007 г. Основные нюансы при использовании средств капитала для взноса по ипотечному договору на основе использования бюджетной субсидии:

- право применения денежных средств дается один раз;

- почти каждый год происходит увеличение суммы вновь выдаваемых средств материнского капитала в соответствии с инфляционными изменениями;

- матери предоставляется официальный документ при обращении в Пенсионный Фонд;

- можно использовать в счет погашения первоначального взноса, оплаты основного долга, процентной части;

- при лишении родительских прав или смерти неиспользованный сертификат аннулируется.

Внести средства по ипотечному кредиту за счет материнского капитала можно по истечении 6 месяцев с даты рождения ребенка. При этом соблюдается выделение долей в праве собственности на приобретаемый объект по субсидии.

Программа «Молодая семья»

Программа рассчитана на заемщиков, возраст которых не превышает 35 лет. В противном случае ипотека не будет субсидироваться, и граждане исключаются из очереди. При положительном исходе предоставляется сертификат, сумма которого не может превышать 30% от стоимости жилой недвижимости. В данной ситуации средства могут быть направлены:

- субсидия выделяется на погашение уже взятой (после 2011 г.) или новой ипотеки;

- на строительство дома;

- в качестве взноса для регистрации права собственности на квартиру в строительном кооперативе;

- субсидия на приобретение готового дома или квартиры, остальная стоимость которых оплачивается за счет собственных средств.

Для участия в программе получения субсидии следует учесть, что претенденты должны быть гражданами Российской Федерации, иметь стабильный доход. С заявлением от супругов следует подтвердить официально оформленный брак и совместное проживание на одной территории. При наличии жилой площади в собственности ее площадь должна быть менее утвержденной на уровне региона величины. В противном случае субсидия на ипотеку или приобретение жилья не выделяется.

Субсидия на ипотеку при рождении второго ребенка

Государственное субсидирование ипотеки при рождении (усыновлении) второго или последующего ребенка предполагает снижение по кредиту ставки до уровня 6% в течение 3-5 лет. Период действия программы составляет 5 лет. Ребенок должен появиться на свет после 01.01.2018 г и до 31.12.2022 г. В основе программы лежит Постановление Правительства №1711 от 30.12.2017 г. Решено выделить около 600 млрд. руб. субсидий на взятие ипотеки или рефинансирование действующего займа на приобретение жилых объектов на первичном рынке. Основные условия госпрограммы снижения процентной ставки при субсидировании ипотеки:

- государство обязуется погасить сумму долговых обязательств, превышающих 6%;

- при рождении второго ребенка срок реализации субсидии составляет 3 года, для третьего и последующих детей период увеличивается до 5 лет;

- приобретение дорогостоящего жилья не предусмотрено (в Москве и Санкт-Петербурге лимит равен 8 млн. руб., в других регионах до 3 млн. руб.);

- семья не пользовалась другими программами рефинансирования и субсидиями от государства.

Остальные вопросы касательно взятия ипотеки регулируются банками, а именно возраст заемщика, величина первоначального взноса, период выплат по взятому кредиту, страхование человека и квартиры.

ВАЖНО! Если семья пользуется льготным кредитованием со снижением ставки по причине рождения второго ребенка, то при появлении третьего происходит добавление 5 лет. В итоге срок субсидированной ипотеки может составлять 8 лет.

При желании снизить процент по действующему кредиту необходимо им пользоваться более 6 месяцев. А также его средства должны быть направлены на покупку квартиры в новостройке. Если банк не включен в список учреждений Минфина, сотрудничающих с государством, то возможна подача заявления в другую организацию с последующим рефинансированием за счет субсидии. По окончании действия социальной программы снижения ставки банк будет применять тот показатель, который равнялся ключевой процентной ставке на дату оформления ипотеки с увеличением на 2%.

Как получить субсидию на ипотеку от государства

Для оформления субсидии от государства с целью погашения ипотеки следует первоначально определиться с отнесением к одной из категорий населения, которые имеют право на материальную поддержку. После этого необходимо собрать пакет документов. Исходя из жилищной программы и социального статуса можно обратиться в организацию, где предоставят информацию по сбору справок и иной документации для выделения субсидии:

- Молодые семьи и молодые специалисты могут подойти в отдел Молодежной политики в своем населенном пункте для уточнения пакета документов и списке реализуемых программ.

- При рождении второго ребенка следует предварительно подать обращение в Пенсионный Фонд, а затем подойти в банк для кредитования.

- При субсидировании ипотечного кредитования за счет рефинансирования, реструктуризации или снижения процентной ставки рекомендуется обращаться в учреждение, где оформлен займ или в другой банк для предоставления льготных условий. Для получения предварительной информации допускается консультирование в местном агентстве ипотечного жилищного кредитования.

- За реализацию программы «Молодая семья» отвечает Департамент по жилищным отношениям или другой отдел при администрации города, села, на который возложены данные обязанности.

Пакет документов для подачи заявки на субсидию включает:

- Паспорт заемщика и его супруги и свидетельство о вступлении в законный брак, при разрыве брачных отношений – свидетельство о разводе.

- Свидетельства о рождении детей, при разводе родителей – справка о нахождении детей на попечение какого-либо родителя.

- Справки о доходах.

- Кредитный договор при наличии.

- Удостоверение о присвоении социального статуса (многодетные, ветераны, инвалиды, военные).

ВАЖНО! В каждом конкретном случае данный список дополняется другой документацией.

Кроме федеральных программ, есть региональная помощь, когда местная администрация субсидирует льготные категории граждан при приобретении жилья в ипотеку или улучшении жилищных условий. В итоге семьи могут получить финансовые средства и направить их на погашение части долга, избавив себя от кредитных обязательств на некоторое время или уменьшив сумму платежа.

Правила и действие программы субсидирования ипотеки

В последние годы россияне, несмотря на экономический кризис, активно приобретают жилье с использованием кредитных средств, в чем не последнюю роль сыграла поддержка государства – субсидирование ипотеки. Когда речь идет о такой покупке как недвижимость, суммы кредита исчисляются несколькими сотнями тысяч или миллионами, поэтому и процентная ставка в суммарном выражении выглядит весьма внушительно. Государственная программа помощи софинансирования ипотечных кредитов помогает гражданам существенно снизить кредитное бремя. Благодаря снижению процентной ставки хотя бы на один пункт у людей появляется возможность сэкономить десятки тысяч рублей. В представленном материале рассказывается о том, что представляет из себя данная программа и каковы условия для получения субсидий от государства.

Государственная поддержка

Данная программа начала реализовываться на пике экономического кризиса, когда ставки по ипотечным кредитам составляли в среднем 17-21% годовых в различных банках, что для большинства граждан было попросту неподъемным. Суть программы заключается в том, что ссуда на покупку недвижимости предоставляется гражданину под 12% годовых, а остальные средства, недополученные банком, компенсируются за счет госбюджета. Иными словами, происходит субсидирование процентной ставки по ипотеке. Порядка 30% заемщиков приняли участие в данной программе. Основные условия, на которых заемщику могло быть предоставлено право получения помощи от государства, заключались в следующем:

- Возраст клиента от 21 года, при этом на дату, предшествующую последнему платежу по займу, не более 65.

- 12% годовых по сумме кредита.

- Наличие первоначального взноса не менее 20% от стоимости жилья.

- Минимальная сумма займа – 300 тысяч рублей, максимальная – до 3 миллионов (до 8 миллионов для жителей Москвы и Санкт-Петербурга).

- Возможность привлечения созаемщиков до трех человек включительно.

- Приобретение жилья только на первичном рынке.

Значимым условием являлось именно приобретение недвижимости в новостройках или строящихся домах, так как получить субсидии от государства в рамках ипотечного кредитования при покупке «вторички» не представлялось возможным. При покупке жилья на вторичном рынке заемщик самостоятельно осуществлял выплаты по полной процентной ставке.

Важно! Реализация проекта по государственному субсидированию ипотеки при приобретении жилья завершилась 31.12.2016 г.

Будет ли продлено субсидирование

На данный момент Минфин выступил с предложением о продлении господдержки на ипотеку, акцентируя внимание на показательных результатах. Так, за время существования проекта господдержки, субсидиями воспользовалось более 25 % заемщиков. Анализ рынка показывает, что в настоящее время сфера недвижимости пользуется именно потребительским спросом, хотя раньше недвижимое имущество чаще приобреталось с целью инвестирования денежных средств. Но в связи с тем, что ставки по ипотеке в 2019 году колеблются в пределах 12-13%, благодаря снижению ключевой ставки Центробанка, отпала сама необходимость в государственном софинансировании. Эксперты прогнозируют дальнейшее снижение ставок. По некоторым оптимистичным прогнозам в 2019 году проценты за использование кредитных средств на приобретение недвижимости не будут превышать отметки 10. Поэтому субсидирование ипотеки в 2019 году производиться не будет, но по заявлениям ответственных лиц, внедрение государственной поддержки в ипотечную сферу произойдет при появлении необходимости в случае стремительного удорожания стоимости жилья или значительного повышения процентов по выдаваемым ссудам.

Действующие программы

Несмотря на то, что государственное субсидирование на ипотечное кредитование завершилось, для граждан страны продолжают действовать ряд программ, способствующих приобретению собственной недвижимости на льготных условиях:

- Переселение из ветхого жилья.

- Проект «молодая семья».

- Ипотека с использованием материнского капитала.

- Военная ипотека.

Молодая семья

Одним из наиболее привлекательных проектов, помогающих молодым семьям приобрести собственную жилплощадь, является программа «молодая семья», где семьям, которые соответствуют условиям для получения субсидий, выделяется значительная сумма на покупку недвижимости. Выделяемая сумма зависит от количества членов семьи и от региона проживания, но в среднем составляет более 50% от стоимости жилья. Основные условия, предъявляемые к желающим участвовать, это ограничения по возрасту и отсутствие собственных квадратных метров. Кроме этого, участникам необходимо предоставить справку с лицевого счета, подтверждающую наличие определенной суммы, необходимой для оплаты части будущей покупки.

Материнский капитал

Еще одна возможность ускорить новоселье в собственном доме была предоставлена гражданам с внесением поправок к законопроекту о материнском капитале. Если первоначально данный вид помощи от государства нельзя было использовать до достижения вторым ребенком возраста трех лет, то в настоящее время при условии приобретения недвижимости посредством ипотечного кредитования материнский капитал может быть задействован в любое время независимо от возраста ребенка. Использовать данную субсидию можно как для совершения первоначального взноса, так и для погашения ежемесячных платежей по кредитному договору.

Заключение

| Видео (кликните для воспроизведения). |

Не взирая на то, что программа субсидирования ипотеки завершилась в 2017 году, на сегодняшний день продолжают действовать ряд проектов, призванных помочь гражданам страны в приобретении жилья на федеральном уровне. Кроме перечисленного, в отдельных регионах действую специальные губернаторские предложения помощи отдельных категориям граждан, наиболее нуждающихся в помощи от государства. Вдобавок, сложившаяся в последнее время тенденция к снижению процентных ставок и относительная экономическая стабильность, дают возможность большинству желающих пополнить ряды ипотечных заемщиков.

Источники

Курскова Г. Ю. Политический режим Российской Федерации. Теоретико-правовой аспект; Юнити-Дана, Закон и право — Москва, 2008. — 296 c.

Пиголкин, Ю.И. Морфологическая диагностика наркотических интоксикаций в судебной медицине / Ю.И. Пиголкин. — М.: Медицина, 2015. — 392 c.

Инструкции о подоходном налоге с физических лиц и дорожные фонды в 1993 году. — М.: СПб: Метроном, 1993. — 110 c.- Под., Ред. Ванян А.Б. Афоризмы о юриспруденции: от античности до наших дней / Под. Ванян. — М.: Рязань: Узорочье, 2012. — 528 c.

- Рыжаков А. П. Защитник в уголовном процессе; Экзамен — М., 2013. — 480 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .