Содержание

- 1 Ипотека под 6 процентов в 2019 году семьям с детьми условия и нюансы

- 2 Условия ипотеки Сбербанка под 6 процентов годовых

- 3 Ипотека 5 процентов годовых в 2019 году: все еще миф?

- 4 Льготная ставка по ипотеке 6 процентов в 2019 году будет устанавливаться на весь срок кредита

- 5 Льготная ипотека под 6% годовых, закон от 05.04.2019

Ипотека под 6 процентов в 2019 году семьям с детьми условия и нюансы

Автор: editor · Опубликовано Июнь 19, 2019 · Обновлено Август 12, 2019

Если вы всерьез задумались об участии в программе ипотека под 6 процентов в 2019 году семьям с детьми, условия госпомощи помогут вам разобраться со всеми нюансами и ограничениями. Ипотечное кредитование стало единственным способом решения жилищных проблем для большинства россиян. Бремя, которое ложится на них в виде ежемесячного платежа на протяжении десятков лет, не всегда бывает подъемным.

Семья благодаря долговременной рассрочке под процент банка, может практически сразу заехать в квартиру и стать ее хозяевами. Этому способствуют накрутки, на которых банки хотят заработать: в итоге за объект недвижимости заемщику необходимо на 100-150% больше переплачивать. Льготная ипотека с 6-процентной ставкой, субсидируемая государством – один из удачных способов снизить долговую нагрузку на бюджет семьи. Об условиях и нюансах этой программы, изменениях 2019 года читайте дальше.

Краткое содержание статьи

Семейная ипотека 6 процентов: изменения 2019 года

Для оказания госпомощи в покупке жилплощади, правительство выступило с предложением о возмещении части процентов банкам. В 2018 году была запущена правительственная Программа льготная ипотека 6 процентов на весь период. Но в текущем году ее критерии несколько изменились. Получить займ либо кредит с такой ставкой может любая семья, которая во временной отрезок 2018-2022 года пополнилась (пополнится) вторым, третьим, четвертым и далее детьми.

Ипотека под 6 процентов: условия получения

Кроме наличия второго (последующего) ребенка, необходимо выполнить обязательное условие – соблюдение сроков заключения ипотечного договора: (до 01.03.2023).

Чтобы стать участником госпрограммы Ипотека под 6 процентов в 2019, условия должны быть соблюдены:

- дата оформления договора не должна быть ранее даты старта госпрограммы (01.01.18);

- допускается рефинансирование ранее оформленных ипотечных договоров, но при условии рождения 2-го (и/или последующего) ребенка;

- максимальная сумма займа для жителей столицы и Санкт-Петербурга ограничена 12 млн. руб., для других городов – 6 млн. руб.

- жилплощадь должна быть приобретена исключительно в новостройке (ограничения касаются не только квартиры, но и участков ИЖС с постройками);

- допустимо использование договора долевого строительства

- минимальный процент первоначального взноса — от 20% (допустимо использование федерального или регионального материнского капитала);

- оформление страховки на недвижимость и жизнь заемщика — обязательное условие и его категорически не рекомендуется нарушать;

- погашение займа происходит равными частями в виде ежемесячного платежа, если в договоре предусмотрена другая схема, то можно менять размеры взносов, как в большую, так и в меньшую стороны.

Посмотрите видео в тему:

Постановление Правительства об ипотеке под 6 процентов № 339

Условия и ограничения программы семейной ипотеки регулируются Постановлением правительства от 28.03.2019 года. Его подписал Дмитрий Медведев в начале апреля этого года. Вступивший в силу закон внес коррективы в действовавшую ранее Программу.

В документе появились существенные изменения. На них необходимо заемщикам обратить свое пристальное внимание:

- Дальневосточный регион, сельская местность – жители этого региона вправе взять ипотечный займ под 5%;

- Жилплощадь разрешено приобретать как в новостройках (у застройщиков), так и на вторичном рынке (у физлиц). Правда, это относится к тем семьям, где 2-й и последующие малыши родились не раньше 01.01.19 года;

- данным Постановлением разрешается программа рефинансирования семейной ипотеки;

- неизменная ставка (6%) действует постоянно и не может быть повышена до конца срока займа.

- Если в период 2018-2022 родиться 2 и более детей, то срок госпрограммы увеличивается до 8 лет.

Владимир Путин внес свои предложения в вопрос 6-процентной ипотеки. Коррективы касаются выделения 450 тыс. р. на выплату займа тем семьям, которые с 01.01.19 пополняются 3-м и последующими детьми. Президент заявил, что госрограмма начнет действовать с января 2019 года, несмотря на то, что изменения внесены на 3 месяца позже.

Семейная ипотека под 6 процентов: корректировки 2019 года (Соглашение о рефинансировании)

Все нововведения по госпрограмме зафиксированы в Постановлении Правительства РФ №339 от 28.03.2019.

Льготная ипотечная программа теперь стала доступной многодетным семьям (от 4 и более детей). Ранее таким семьям подобная ипотека не была положена. Теперь они вправе рефинансировать старые займы и снизить долговую нагрузку до 6%. Также изменился срок участия в госпрограмме – его увеличили до 01.03.2023 года.

«Дополнительное соглашение о рефинансировании» — это новое понятие, которое ввело Правительство своим Постановлением. Соглашение позволит банкам произвести снижение ставки по действующему займу до 6%, причем дата выдачи никак не влияет на это. Единственным ограничением является приобретение жилья от юридического лица, вторичный рынок здесь не рассматривается. Новый договор оформлять не нужно, поэтому данная процедура производится в том же банке – это удобно для семей с мамой в декрете без источников заработка.

Ипотека 6 процентов при рождении второго ребенка: увеличение срока субсидии до 8 лет

Субсидирование ипотеки можно увеличить на срок до 8 лет, если 2-й ребенок появился на свет во временной интервал с 01.01.18 по 31.12.22 года. Данная выплата может быть использована вместе с материнским капиталом. Напомним в этом году его размер —453 тыс. рублей. И если эти суммы сложить, то получается, что заемщик направляет на погашение ипотечного займа около 900 тысяч руб. Для некоторых регионов эта сумма является значительной частью стоимости недвижимости. Также для семей, которые пополнились 2-м малышом, льготная ставка в 6% продлевается на весь срок действия договора.

Закон о 6 процентах ипотеки: механизм действия

Согласно Закону, государство производит возмещение ставки банковским учреждениям до 6%. Данный механизм уже использовался ранее – государственная ипотека 2015-2017 годов. Определен список банков, которые смогут принять участие в госрограмме. Банки обязаны в месячный срок подать соответствующую заявку, подкрепив свое желание пакетом бумаг для Министерства Финансов. Каждый месяц АИЖК и банковским учреждениям будет компенсироваться утерянная прибыль. Даже если банк продаст закладную по ипотеке органу АИЖК, то и в таком случае не стоит расстраиваться – повышение ставки не предвидится.

Продажа ипотечных продуктов будет производиться со ставкой 6% или менее (на усмотрение финансового учреждения), а Министерство финансов обязано компенсировать разницу процентов. Под упущенной выгодой подразумевается разница между рыночной (10%) и льготной (6%) ставками. Работа этой схемы будет производиться под пристальным контролем со стороны АИЖК.

Кому положена ипотека под 6 процентов?

К семьям-участникам госпрограммы предъявляется ряд требований:

- возраст заемщиков от 21 до 65 лет;

- появление на свет второго малыша после наступления 2018 года;

- рождение 3-го и последующего ребенка после 2018 года;

- Наличие гражданства РФ;

- Наличие официального трудоустройства не менее 6 мес. (для ИП безубыточная деятельность не менее 24 мес.)

По расчетам Минфина, госпрограммой могут воспользоваться около 500 тысяч семейных пар.

Как взять ипотеку под 6 процентов?

Оформление ипотеки под 6% производится при выполнении ряда критериев:

- необходимо оценить возможности заемщика оплачивать долговые обязательства на весь срок выплаты ипотечного займа, поскольку неуплата грозит санкциями против неплательщика;

- из списка, предложенного Минфином, выбрать подходящий банк, либо воспользоваться специально разработанным сервисом, который подберет для заемщика несколько вариантов, из которых выбрать именно тот, что нужен. Подавать заявки сразу в несколько банков не нужно;

- проверить аккредитацию застройщика или жилого комплекса с выбранным банком, поскольку некоторые застройщики могут не работать с этим финансовым учреждением, поэтому придется либо сменить банк, либо сменить район приобретения недвижимости;

- собрать необходимый пакет документов, исходя из требований конкретного банка, для каждого банка он свой, поскольку установленного пакета нет;

- оформить сделку. Не стоит забывать о нюансах со страховкой, оценкой и залогом – эти нюансы возникают также и при оформлении обычного ипотечного займа.

Перечень банков, имеющих право выдавать льготную ипотеку под 6%

Список банков-участников госпрограммы устанавливает Минфин РФ. Перечень закреплен в приказе №88 Минфина РФ от 19 февраля 2018 года.

Банки-участники вправе выдавать ипотеку только в пределах установленного лимита денежных средств.

В список кредиторов с указанием лимита выделенных денежных средств вошло 47 банков. Среди них:

- «Сбербанк России;

- «Банк ВТБ» ;

- «Газпромбанк;

- «Россельхозбанк»,;

- ПАО «Промсвязьбанк»;

- АО «Райффайзенбанк»;

- «Возрождение»;

- «Совкомбанк»;

- «Банк Уралсиб»;

- АО «ЮниКредит банк»;

- «Бинбанк»;

- «АИЖК» и другие.

Полный перечень указан на скриншотах.

ВТБ: ипотека 6 процентов

Если после 01.01.18 года ваша семья пополнилась 2м или 3-м малышом и все члены семьи являются гражданами России, то покупка жилья в новостройке может быть осуществлено по сниженной ставке. Субсидирование процентов производится за счет средств, привлекаемых из Федерального бюджета. Для оформления ипотечного займа потребуется:

Сбербанк: ипотека 6 процентов, условия

Для оформления ипотеки в Сбербанке на льготных условиях по 6%, необходимо выполнить следующие требования и согласиться с некоторыми особенностями:

- размер ставки составляет 6%, а его срок можно растянуть до 30 лет;

- ипотечный займ могут получить семьи-граждане РФ, которые в период с 2018-2022 год «пополнили» свой состав 2-м или 3-м ребенком;

- ограничение суммы до 12 миллионов для москвичей и петербуржцев и до 6 миллионов – для жителей остальных регионов

- жилье необходимо приобретать исключительно у юрлица в новостройке: это может быть, как возводящийся дом, так и уже построенный объект;

- первый взнос не менее 20%.

В качестве особых условий, выдвигаемых непосредственно Сбербанком, можно отнести следующие:

- договора страхования должны заключаться исключительно в ООО СК «Сбербанк страхование жизни», исключением может стать другая компания, только у нее должна быть аккредитация ПАО Сбербанк (договора страхования должны действовать во время всего кредитного периода);

- предоставление свидетельства о рождении на малышей, а также документы, подтверждающих гражданство РФ последующих детей, рожденных после 2018 года;

- льготный период ограничен 3 годами тех, у кого родился 2-й малыш, и 5-ю годами для счастливых обладателей третьего ребенка. По завершении льготного периода, процент составит 9,75%;

- в случае выдачи займа по госпрограмме после появления на свет 3-го малыша, льготный период может быть увеличен.

Как проходит рефинансирование ипотеки под 6 процентов?

Важным моментом нового Закона является то, рефинансированием ипотечной задолженности, а также получением льготных условий, могут воспользоваться не те, кто только планирует оформить заем на недвижимость, но и семьи, уже выплачивающие долговые обязательства по ипотеке. Дополнительные сложности таким заемщикам не предусмотрены, однако минус все-таки присутствует.

Государством выдвигается одно-единственное требование к действующим ипотечным заемщикам – необходимо всего-навсего родить 2-го или 3-го ребенка, причем этот процесс должен быть произведен не раньше наступления 2018 года. Кроме того могут возникнуть вопросы к самому договору займа, поскольку условия последнего изменить нельзя.

Итак, рефинансирование уже выплачиваемой ипотеки до 6% годовых может производиться с жилищными займами, которые удовлетворяют следующим требованиям:

- первичный рынок реализации жилья, сюда же входят и строящиеся объекты;

- только российский банк либо АИЖК является кредитором этого займа.

Если в процессе рефинансирования окажется, что процент установился на отметке ниже 6%, то в переоформлении займа заявителю откажут. Также не удастся обязать государство погасить задолженность.

Ипотека под 6 процентов на вторичное жилье: ограничения

К сожалению приобрести жилплощадь по 6-процентной ставке в старых домах с рук у граждан, не представляется возможным. Данная госпрограмма охватывает исключительно новое жилье. Приобрести жилплощадь можно как в строящемся жилом комплексе, так и в готовому к заселению доме.

Условия ипотеки Сбербанка под 6 процентов годовых

Правительством России принята специальная программа, которая предполагает выделение бюджетных средств на субсидирование процентов по ипотеке. Условия ипотеки 6 процентов в Сбербанке актуальны для семейных пар, у которых родился 2-й и 3-й ребёнок, являющийся резидентом РФ (в период с 2018 по 2022 г.).

Условия ипотеки с господдержкой

Предельный размер ссуды для жителей Москвы и Ленинградской области составляет восемь миллионов рублей (жители других регионов РФ могут получить до 3 миллионов рублей). Минимальный объём займа равен 300 тыс. рублей. Ссуды выдаются гражданам, имеющим постоянную работу (стаж на последнем месте должен быть не меньше 180 дней). В рамках программы «Ипотека с господдержкой» клиент Сбербанка имеет возможность купить готовую квартиру или жильё на стадии постройки. В качестве обеспечения оформляется объект недвижимости, возведённый аккредитованными застройщиками.

Сумма первоначального платежа составляет 20% от рыночной стоимости кредитуемой квартиры (согласно условиям ипотеки 6 процентов в Сбербанке). Обязательным условием предоставления ипотеки является приобретение полиса страхования жизни. Кредитуемый объект также подлежит страховой защите. Процент по займу устанавливается на уровне 6 базовых пунктов.

Льгота действует три года после появления второго ребёнка или 60 месяцев с момента рождения третьего малыша. После завершения льготного периода процент по займу увеличивается до 9,25% годовых. Займы предоставляются в российской валюте. Кредит оформляется на срок от 12 месяцев до 30 лет. Ссуды выдаются гражданам России, которым исполнился 21 год.

Как получить льготную ипотеку в Сбербанке?

Получение жилищной ссуды осуществляется по следующему алгоритму:

- Рассчитайте полную стоимость ипотеки;

- Отправьте электронное заявление в Сбербанк;

- Выберите жильё в строящемся доме;

- Изучите условия ипотеки 6 процентов в Сбербанке и оформите договор;

- Воспользуйтесь сервисом цифровой регистрации прав на недвижимое имущество;

- Получите денежные средства и рассчитайтесь с продавцом жилплощади.

Электронная регистрация сделки не требует личного посещения Росреестра и МФЦ. Выбор жилого объекта осуществляется при помощи электронного сервиса ДомКлик, который разработан специалистами Сбербанка. ДомКлик — это электронная торговая площадка, которая объединяет покупателей, продавцов, застройщиков и иные заинтересованные стороны.

Данный сервис позволяет произвести поиск, оценку и правовую экспертизу объектов недвижимости. Стороны сделки могут воспользоваться системой безналичных расчётов для завершения процесса покупки. На сайте domclick.ru можно найти электронный магазин недвижимости и список строительных компаний, аккредитованных Сбербанком. Также пользователь имеет возможность связаться с компетентным специалистом и получить консультацию в удалённом режиме.

Необходимые документы для оформления ипотеки в Сбербанке под 6 процентов

Льготная ссуда оформляется после предоставления следующего пакета документов:

- Заявление;

- Удостоверения личности заёмщика и созаёмщиков;

- Брачное соглашение (при наличии);

- Справка, удостоверяющая временную регистрацию (при отсутствии постоянного места жительства);

- Бумаги, подтверждающие трудоустройство;

- Справки, касающиеся кредитуемого объекта;

- Квитанция, удостоверяющая перечисление первоначального взноса.

Кроме перечисленных бумаг заёмщик должен предъявить свидетельство о рождении малышей. Пакет документов может быть расширен по требованию кредитного комитета. Условия ипотеки 6 процентов в Сбербанке могут существенно измениться при неблагоприятной макроэкономической обстановке. Заявка на заём рассматривается в течение 7 суток. Ссуда предоставляется по месту прописки заёмщика. Заём гасится равными ежемесячными взносами. Плата за досрочное погашение ипотеки не взимается.

Как оформить налоговый вычет при ипотеке в Сбербанке

Граждане, которые имеют официальное трудоустройство и платят НДФЛ, имеют право на оформление налогового вычета (НВ). Его величина составляет 13% от рыночной цены недвижимости и выплаченных процентов по жилищной ссуде. Размер расчётной базы для НВ равен двум миллионам рублей (для процентов по займу — 3 млн).

Таким образом, клиент Сбербанка имеет право получить до 260000 рублей при покупке жилплощади. Также он может получить до 390 тысяч в качестве компенсации процентов, уплаченных согласно договору займа. Заявление на получение НВ можно подавать в государственные органы каждый год.

НВ могут оформить не только наёмные работники и частные предприниматели, но и пенсионеры (если с момента выхода на пенсию прошло не больше 36 месяцев). Если квартира приобреталась супружеской парой, то муж и жена имеют равные права на оформление НВ (данное правило действует даже в том случае, когда ФИО супруга не указано в договоре).

Заявление на получение вычета можно подать в налоговой инспекции или при помощи специального сервиса, разработанного специалистами Сбербанка. В последнем случае человеку не придётся разбираться в юридических тонкостях и самостоятельно заполнять налоговую декларацию. Согласно условиям ипотеки 6 процентов в Сбербанке услуга по оформлению вычета предоставляется на платной основе.

Человек, желающий воспользоваться цифровым сервисом, должен позвонить в отделение финансовой организации и связаться с консультантом по налоговым вопросам. Сотрудник Сбербанка расскажет, какие документы необходимо подготовить для оформления НВ. Их нужно отсканировать или сфотографировать на камеру мобильного телефона.

Налоговый консультант заполнит электронную декларацию и вышлет бумагу клиенту. После этого её следует загрузить в специальную форму, которая есть на официальном сайте ФНС. Также документ можно распечатать и принести налоговому инспектору или отправить по почте заказным письмом. Денежные средства будут перечислены на банковский счёт.

Ипотека 5 процентов годовых в 2019 году: все еще миф?

За прошедший год российский рынок ипотечного жилья показал просто фантастическую динамику роста. По отчетам, банки «ВТБ» и «Сбербанк» в среднем выдали на 15-17% больше ипотек, а в некоторых регионах этот показатель достигал 40%. В связи с ростом объемов рынка, возникает вопрос у населения: почему же не понижают ставки, и когда нас ждет ипотека 5 процентов годовых?

Позитивный прогноз сохраняется

Отмечается, что в сравнении с 2016 годом объем рынка вырос на 35%. Оценку дальнейшему развитию рынка ипотечного жилья дает Агентство ипотечного жилищного кредитования. По соображениям, уже в 2019 году большинство банков опустит ставку до однозначного числа. То есть, с 10-11% до 8-9%.

Если тренд сохранится, то уже к 2025 году россияне смогут брать кредит на жилье по европейскому уровню процентной ставки. То есть, ипотека 5 процентов годовых в 2019 году еще не реальна, но уже не сказка…

Указ В.В. Путина об ипотеке 6% годовых

В конце 2017 года Президент РФ подписал указ, который в числе остальных призван улучшить демографическую ситуацию в стране. Суть его заключается в частичном финансировании ипотеки для семьи, если рождается второй или третий ребенок.

Так, если граждане ранее взяли ипотеку под 10% годовых, и, скажем, в 2019 году у них родился еще один малыш, государство субсидирует кредит, и семья будет платить уже не 10%, а 6% годовых.

Кроме данного Указа, действуют и другие, в том числе – повышение ежемесячных выплат на первого ребенка, изменения в программе материнского капитала и др. Население, конечно же, интересует, как взять ипотеку 6 процентов годовых в 2019 году. Поэтому далее мы уделим внимание этой теме.

Субсидирование ипотеки под 6 процентов: для кого

Участвовать в программе льготного ипотечного кредитования могут граждане РФ, которые за период с 1 января 2018 года и по 31 декабря 2022 года планируют родить второго или третьего ребенка. Именно на такой пятилетний период рассчитана программа на основании указа Президента РФ. Полный список требований таков:

- Возраст заемщика от 21 до 65 лет, на момент окончания срока кредита;

- Работа по найму со стажем не менее 6 месяцев на последнем рабочем месте;

- Для ИП – период безубыточной деятельности не менее 24 месяцев;

- В семье имеется хотя бы один ребенок, рождение следующего произойдет в 2018-2022 гг.

- Допускается участие со-заемщиков из числа близких родственников.

Позитивным моментом остается то, что взятые ранее ипотечные кредиты в 2019 году при рождении нового малыша можно реструктурировать.

Содержание программы: почему она возникла

Все заключается в негативном тренде спада рождаемости в России, поскольку большинство семей не может позволить себе достаточную жилплощадь, многие семьи рушатся по той же причине. Особенно катастрофична ситуация в крупных городах, таких как Москва или Санкт-Петербург, куда молодежь направляется в поисках работы. Правительство решило поддержать молодые семьи, которые хотят обзавестись вторым или третьим ребенком в ближайшее время, создав временную программу кредитования.

Каковы сроки субсидирования

- Для семей, в которых в период действия программы рождается второй ребенок, период субсидирования составит 3 года;

- Для семей, в которых рождается третий ребенок, период действия составит 5 лет;

- Если за 2018-2022 годы родится и 2й, и 3й ребенок, периоды суммируются и составляют 8 лет.

Будут ли оформлять льготу сразу на 8 лет, если вторыми родятся двойняшки, нигде не сообщается, хотя это было бы логично.

Каким будет процент после завершения субсидирования

Полный перечень условий для ипотеки под 6%

Вы – молодая семья и планируете завести еще одного ребеночка в ближайшем будущем? Тогда есть смысл задуматься о покупке жилья в кредит по ипотечной программе от правительства. Государственная поддержка коснется тех, кто выполнит условия при взятии ипотеки:

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

- Срок предоставления от 3 до 30 лет;

- Сумма для всех регионов разная. Справедливо отметить, что для Москвы и СПб она достигает 8 000 000 рублей, тогда как для остальных регионов от 300 000 до 500 000 рублей;

Распространяется только на первичный рынок – новостройки, строительство - которых реализовано в соответствии с законом 214-ФЗ «О долевом строительстве»;

Однако можно покупать объект на любой стадии строительства, даже если квартира еще не возведена; - Застройщик должен иметь аккредитацию Агентства ипотечного жилищного кредитования;

- Квартира передается в залог банку, либо сразу передаются права участника долевого строительства;

- Объект ипотеки должен быть застрахован, как и сам владелец от несчастного случая.

Можно ли реструктуризировать ипотеку в 2018 году

Также у семей, имеющих на начало 2019 года ипотечный кредит, есть право воспользоваться программой при рождении второго и последующих малышей в период ее действия. Для этого нужно обратиться в банк с заявлением о реструктуризации ипотечного кредита. Условия соответствующие: до этого времени вы платили кредит без просрочки более, чем на 30 дней, а также не использовали других инструментов для реструктуризации.

Также у семей, имеющих на начало 2019 года ипотечный кредит, есть право воспользоваться программой при рождении второго и последующих малышей в период ее действия. Для этого нужно обратиться в банк с заявлением о реструктуризации ипотечного кредита. Условия соответствующие: до этого времени вы платили кредит без просрочки более, чем на 30 дней, а также не использовали других инструментов для реструктуризации.

Какие банки предоставляют выгодную ипотеку

Под участие в программе «Семейная ипотека» попадают все банки, законно действующие на территории РФ. А это порядка 80 финансовых учреждений-партнеров АИЖК, которые можно посмотреть на сайте Агентства ипотечного жилищного кредитования. Также там приводится полный перечень документов, необходимых для оформления кредита, но каждый банк имеет свои условия и вправе потребовать дополнительные подтверждения.

Ипотека 5 процентов годовых: стоит ли надеяться

Нереальным кажется резкое снижение ипотечной ставки вдвое. Однако рынок показывает, что случается всякое. Например, на волне кризисов в 2008 году банки предлагали ипотеку под 8% годовых. Хотя в большинстве случаев и требовалось внести 50% первичной стоимости жилья.

Сегодня ситуация на финансовом рынке несколько стабилизировалась, интерес к ипотечному жилью растет. На фоне снижения ставок многие заемщики обращаются в банки с целью рефинансирования, то есть, перерегистрации в программе. Но пока уверенность покупателя растет, растет и вероятность ипотеки 5 процентов, в 2019 году пусть и рано об этом говорить, зато в ближайшем будущем можно. Уже сейчас позитивным фактором является то, что банки дают кредит тем, кто накопил лишь 10-15% стоимости жилья.

Откуда берутся слухи про ипотеку 5 процентов годовых

Отчасти их породил сам глава Сбербанка РФ Герман Греф, который на пресс-конференции в октябре 2017 поделился соображениями насчет ближайшего будущего ипотечного рынка. По информации ТАСС, Греф пообещал населению ипотеку под 5 процентов годовых в 2018 году, если инфляция не превысит уровня 3%. Так произошло в 2017 году, когда ставка снизилась с 11,54% д 9,95% именно из-за низкой инфляции.

Тем не менее, аналитики выражают скепсис: до 5% ставки России пока очень далеко, ведь зависит она не только от инфляции. Каждый банк несет обязательства и оценивает свои резервы, подкрепляющиеся вливаниями средств клиентов. Едва ли россияне захотят нести деньги в банки под 2-3% годовых, чтобы те, кто берет ипотеку, могли взять ее под 5 процентов. Так что вполне реальной выглядит отметка 8-9% годовых, но пять – это чистая фантастика.

Какими будут объемы ипотечного рынка в 2018 году?

По аналитическим прогнозам АИЖК, в этом году сохранится тенденция роста выдаваемых населению России кредитов на жилье. Так, по итогам прошедшего года было выдано 1,9-2 триллиона рублей, эти показатели превысили аналогичную отметку 2016 года уже в октябре. Если рост сохранится, тем более реальным станет понижение процентной ставки банков. В 2018 году граждане РФ могут взять уже порядка 2,8 триллионов рублей на покупку жилья, и этот показатель будет на 40% больше показателя 2017 года. Интересно, что сократились и долги по выплатам, их доля даже снизилась в прошлом году. Пока сохраняется столь позитивный тренд, ипотека под 5 процентов годовых имеет право быть ориентиром.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

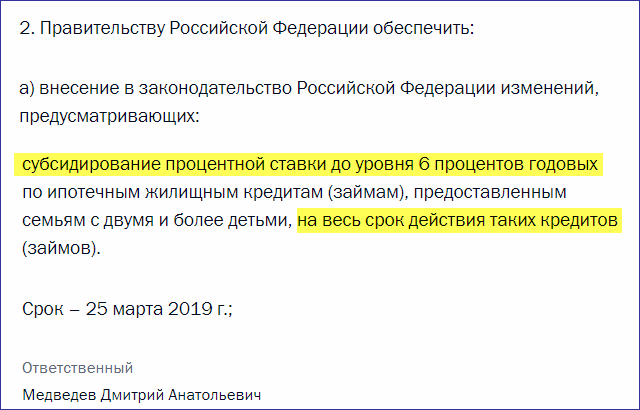

Льготная ставка по ипотеке 6 процентов в 2019 году будет устанавливаться на весь срок кредита

В ходе очередного ежегодного послания Федеральному собранию президент Путин 20 февраля 2019 года осветил ряд поручений, одно из которых: изменение условий программы льготной ипотеки под 6 процентов для семей с детьми, а именно субсидирование ставки на весь срок ипотечного кредита.

27 февраля президент поручил правительству внести изменения в законодательство РФ, позволяющие реализовать данную меру.

| Видео (кликните для воспроизведения). |

Напомним, что с начала 2018 года для семей, в которых родился второй или последующий ребенок, действует программа льготной ипотеки под 6%. Все, что выше, субсидируется государством. При этом ставка субсидируется государством не на весь срок действия кредита:

- на 3 года в случае рождения второго ребенка;

- на 5 лет в случае рождения третьего ребенка.

Льготная ставка 6% на весь срок ипотечного кредита

Однако, по заявлению президента, воспользовались льготной программой ипотеки всего 4,5 тысячи семей. Причина, по которой так мало людей пользуется льготной программой в том, что не всех устраивают условия.

Именно из-за того, что срок снижения ставки предусмотрен всего на 3 года (в случае рождения с 1 января 2018 года второго ребенка) и на 5 лет (в случае рождения третьего ребенка), люди боятся брать ипотеку на таких условиях, ведь по прошествии трех или пяти лет ставка вырастет.

Путин в своем ежегодном послании Федеральном Собранию заявил, что это потребует дополнительных денег:

- в 2019 году — 7,6 миллиарда рублей;

- в 2020 году — 21, 7 миллиардов рублей;

- в 2021 году — 30,6 миллиардов рублей.

Но при этом программа может охватить 600 тыс. семей, что не идет ни в какое сравнение с 2018 годом, когда всего 4,5 тыс. семей улучшили свои жилищные условия, воспользовавшись программой льготной ипотеки под 6%.

По заявлению президента, Правительство знает, где найти эти деньги. Сроки и возможные дополнительные условия реализации программы Путин не озвучил.

450 тысяч на ипотеку от государства за рождение третьего ребенка

Кроме продления срока льготного субсидирования ипотеки для семей с детьми на весь срок действия ипотечного кредита, президент предложил дополнительную меру поддержки для семей, в которых рождается третий и последующий ребенок:

- перечислять напрямую из средств федерального бюджета 450 тысяч на погашение ипотеки, которую выплачивают эти семьи;

- причем данную меру поддержки президент предложил ввести задним числом, то есть с 1 января 2019 года.

Итого, если сложить эту сумму с суммой материнского капитала, который также можно использовать на погашение ипотеки, получается более 900 тыс. рублей. Для многих регионов — это существенная поддержка в решении жилищного вопроса.

Льготная ипотека под 6% годовых, закон от 05.04.2019

Льготная ипотека под 6% годовых, кому положена

Льготная ставка 6% годовых по программе субсидированной ипотеки для многодетных семей будет доступна теперь на весь срок кредита. Соответствующее постановление подписал премьер-министр России Дмитрий Медведев.

Ранее максимальный срок льготного кредитования, на который могли рассчитывать граждане, составлял 8 лет. По мнению господина Медведева, корректировка программы может заметно повысить спрос на жилищные кредиты. Напомним, что программа действует до 2022 года.

Ранее льготная ставка в 6% годовых действовала до трех лет при рождении второго ребенка, а также ее можно было продлить еще на 5 лет при рождении третьего. Критики программы отмечали, что восемь лет, которые суммарно может действовать льготная ставка, все равно существенно меньше того срока, за который средняя семья полностью выплачивает ипотечный кредит.

Льготная ипотека предполагает, что государство субсидирует ставку банкам до 6% процентов. Механизм будет примерно такой же, как и с госипотекой в 2015-2017 году. Государство определит круг банков, которые будут участвовать в программе. Все они должны подать в течение 30 дней с даты опубликования указа специальный пакет документов в Министерство Финансов РФ и заявку на участие в программе. Банки и АИЖК будут ежемесячно получать компенсацию недополученного дохода. Если ваша закладная по ипотеке продана в АИЖК или другой банк, то переживать также не стоит. Вы сможете участвовать в программе по субсидированию ставки.

Срок действия программы с 1.01.2018 по 1.03.2023. На цели реализации программы выделено 600 млрд. рублей.

Далее они будут продавать ипотечные продукты по ставке 6 процентов годовых или даже меньше, а Минфин будет компенсировать банкам недополученный доход. Этот доход будет составлять разницу между рыночной ставкой (сейчас это порядка 10%) и 6%. Оператором всего механизма выступает АИЖК. После завершения периода субсидирования ставка будет установлена в размере ставки рефинансирования ЦБ на дату оформления ипотеки + 2%. Может быть и меньше по решению банка.

Для обычных заемщиков это никак не будет заметно. В ипотечном договоре будет обозначена фиксированная ставка. Но существует очень важный нюанс, который отличает субсидированную ипотеку от ипотеки с господдержкой – это срок субсидирования.

Для семьи с 2 детьми (второй ребенок должен родиться после 1 января 2018 года и до 1 марта 2023 года) – период субсидирования будет 3 года;

Для семьи с 3 и более детьми – льготная ставка будет действовать 5 лет.

Важно! Дмитрий Медведев 05.04.2019 подписал проект изменения законодательства по которому предполагается, что ставка в 6% будет действовать весь срок ипотеки вне зависимости от количества детей. Подробности скоро на сайте.

Важный момент. Ипотечный кредит под 6% будет выдаваться только на новостройку, а также на рефинансирование действующего ипотечного кредита выданного на подобные цели. На вторичку данная программа не распространяется. Также данный объект должен быть приобретен только у юридического лица. По переуступке от физического лица взять ипотеку под 6% не получиться.

Еще очень важный момент! Ранее по постановлению правительства семейную ипотеку под 6 процентов не могли получить семьи, где рождается 4 и последующие дети. После прямой линии с президентом от 07.06.2018 этот вопрос был поднят. Государство дополнительно выделило еще 9 млрд. рублей и устранило эту проблему.

Кто может получить ипотеку

Давайте обозначим круг заемщиков:

Семья, в которой рождается второй ребенок после 2018 года;

Семья, в которой рождается третьи и последующий ребенок после 2018 года.

Стоит понимать, что льготная ипотека под 6% направлена на дальнейшее увеличение рождаемости, поэтому претендовать на субсидию могут только те семьи, которые планируют рождения малыша в 2018 году и позднее. Если третий ребенок рождается в период действия субсидии, полученной за второго ребенка, то период субсидирования продлевается еще на 5 лет после окончания первой субсидии. При рождении двух детей после января 2018 года и до 1 марта 2023 — срок льготной ипотеки будет 8 лет.

По прогнозу Минфина, данной ипотекой смогут воспользоваться более 500 тысяч семей.

Субсидией могут воспользоваться только граждане РФ.

Требования к кредиту

Для того, чтобы кредит был субсидирован банк должен выдать ипотеку со следующими параметрами:

Кредит должен быть заключен в рублях не ранее 01.01.2018 года (для нового кредита).

Размер ипотечного кредита не превышает 3 млн. руб. для регионов РФ и не превышает 8 млн. руб. для Москвы, МО, Санкт-Петербурга и ЛО.

Первоначальный взнос от 20% от стоимости жилья.

Ставка равна 6% на период субсидирования. Она не должна превышать более чем на 2%, ставку ЦБ на дату выдачи ипотеки, после окончания периода субсидирования.

Обязательное страхование жизни заемщика и объекта после завершения его строительства.

По сути это возвращение прошлой программы «Ипотека с господдержкой«, но под новым соусом — льготной ставкой 6%.

Как было выше сказано, чтобы банк стал участником программы, он должен подать специальную заявку на участие. Если она будет одобрена, то банк будет иметь право получать компенсацию от государства и выдавать льготную ипотеку под 6 процентов.

Самый первый банк, который уже начал принимать заявки стал банк ВТБ 24 и ВТБ Банк Москвы. В настоящий момент сотрудники еще не очень хорошо знакомы с условиями, но нужно набраться терпения. Обращаться в банк уже можно. Сбербанк пока еще не принял решение об участии и присматривается к инициативе президента. Сотрудники получили уведомления, что сейчас прорабатывается весь механизм реализации и программа будет работать в Сбербанке со второй половине февраля.

19.02.2018 года вышел приказ Минфина за номером 88 о распределении лимита средств господдержки, который ознаменовал старт программы семейной ипотеки. Скачать приказ можно по ссылке. В итоговый список участников вошли 46 банков + АИЖК. Выделенные средства в размере 600 млрд. рублей были распределены среди них в неравной пропорции. Наибольшую долю получили Сбербанк, ВТБ и неожиданно Абсалют банк. Смотрите таблицу в приказе или ниже.

Как оформить

Как оформить ипотеку под 6% уже можно. Принцип будет следующим:

Готовится стандартный пакет документов, который дополняется свидетельствами о рождении детей;

Оформляется ипотека под льготную ставку 6%;

Государство компенсирует банку недополученный доход.

Рефинансирование действующей ипотеки под 6% будет следующие:

заемщик обращается в банк с заявлением о заключении дополнительного соглашения о рефинансировании ипотеки под 6% и свидетельствами о рождении детей;

банк готовит допсоглашение;

заемщик подписывает доп соглашение и банк снижает ставку;

государство компенсирует банку недополученный доход.

Где оформить

Все основные игроки ипотечного рынка обязательно будут участвовать в программе субсидирования. Для примера стоит сравнить текущий список лидеров. Ниже представлены условия на ипотеку в новостройке в ТОП 30 банках страны.

Семейная ипотека с государственной поддержкой в АИЖК

АИЖК и его партнеры запустили прием заявок на перекредитование и выдачу новой льготной ипотеке. Давайте разберем требования банка.

От трех до тридцати лет;

От 500 тыс. до 3-8 млн. согласно постановлению;

До 80% от оценочной стоимости жилья при перекредитовании;

Ставка согласно постановлению.

Требование к заемщику:

Стандартные требования по рождение второго и третьего ребенка в период действия программы;

Возраст 21-65 на момент завершения оплаты кредита;

Стаж работы от полугода (ИПэшник — 2 года);

Допустимо до четырех созаемщиков.

Требование к объекту:

Дом должен быть обязательно аккредитован в АИЖК;

С нулевого цикла возможно уже оформить;

Обязательно оформление по 214 ФЗ.

Страхование жилья по готовой квартире;

Личное страхование заемщика.

Доп. условия при перекредитовании:

По ипотеке прошло минимум шесть платежей;

Нет текущей просрочки и просрочки более 30 дней;

Отсутствие реструктуризации ранее.

Документы для оформления ипотеки стандартные. Дополнительно необходимо предоставить свидетельство о рождении детей.

Ипотека с государственной поддержкой для семей с детьми в Сбербанке

Специальные условия кредитования по программе «Ипотека с господдержкой для семей с детьми»

Кредит предоставляется гражданам РФ, у которых в период с 1 января 2018 г. до 31 декабря 2022 г. родился второй или третий ребенок, гражданин РФ.

до 12 000 000 ₽ – при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области.

до 6 000 000 ₽ при покупке жилья в других регионах.

В рамках программы можно приобрести жилую недвижимость на первичном рынке у юридического лица как на стадии строительства, так и готовое жильё от застройщика.

Особые условия

Обязательное страхование жизни в ООО СК «Сбербанк страхование жизни» или в других аккредитованных ПАО Сбербанк компаниях (страхование обязательно в течение всего срока действия кредита).

Необходимо предоставление свидетельств о рождении всех детей, а также подтверждение гражданства РФ второго и третьего ребенка после 1 января 2018 года.

Процентные ставки в рамках программы

Льготная ставка 6% действует первые 3 года по кредитам для семей, у которых родился второй ребенок, или первые 5 лет в случае рождения третьего ребенка. После окончания срока действия льготной ставки процентная ставка устанавливается в размере 9,75%.

| Видео (кликните для воспроизведения). |

Срок действия льготной ставки может быть продлен в случае рождения третьего ребенка после выдачи кредита по программе «Ипотека с господдержкой для семей с детьми» при рождении второго ребенка.

Источники

Марченко, М.Н. Теория государства и права в вопросах и ответах. Учебное пособие. Гриф МО РФ / М.Н. Марченко. — М.: Проспект, 2017. — 535 c.

Жбанов, Евгений Вокруг версии; М.: Известия, 2013. — 256 c.

Щепина, Анастасия Петровна Римское право. Шпаргалка / Щепина Анастасия Петровна. — М.: РГ-Пресс, Оригинал-макет, 2016. — 757 c.- Прессман, Л.П. Кабинет литературы / Л.П. Прессман. — М.: Просвещение; Издание 2-е, доп., 2014. — 144 c.

- Теория государства и права (схемы и комментарии). — Москва: Мир, 2000. — 208 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .