Содержание

Расчет пенсии с 2015 года: изучаем новую формулу

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

16 июня 2014 16:32

Черкесск, 16 июня 2014 года. В самом конце прошлого года Государственная Дума РФ приняла пакет федеральных законов, которые реформируют действующую пенсионную систему. О том, в чем состоит суть новшеств и к чему следует готовиться и работодателям, и работникам, подробно рассказала заместитель Управляющего ГУ-ОПФР по КЧР Ирина Тамбиева

О формировании пенсионных прав

– Текущие изменения в пенсионном законодательстве не предполагает существенных изменений. В целом система остается солидарной: ныне работающие платят взносы, которые идут на выплату сегодняшним пенсионерам. На этом принципе строятся страховые пенсионные системы большинства стран мира.

Но есть несколько важных моментов. Во-первых, накопительная пенсионная система была введена более десяти лет назад, однако закон о гарантировании пенсионных накоплений принят только сейчас. Во-вторых, назрела необходимость усовершенствования правил регулирования на этом рынке. Включение негосударственных пенсионных фондов в новую систему будет осуществляться только после проверки их на соответствие новым требованиям, включая изменение организационно-правовой формы.

Что касается нового порядка формирования пенсионных прав и исчисления пенсий, он позволит обеспечить адекватность пенсионных прав заработной плате и повысить значение страхового стажа при расчете размера пенсии. Важно, что при этом будет сохранен приемлемый уровень страховой нагрузки на работодателей и на федеральный бюджет, а также созданы необходимые условия для сбалансированности пенсионной системы.

О новой пенсионной формуле и пенсионном возрасте

– Пенсионный возраст никто не собирается повышать. Женщины, как и раньше, смогут выходить на пенсию в возрасте 55 лет, а мужчины – в возрасте 60 лет.

Что касается пенсионной формулы, прежде всего хочу отметить, что при конвертации по новой формуле с 1 января 2015 года все, что было заработано и оценено по старым правилам, останется прежним. Здесь действует принцип основного социального закона – не ухудшать приобретенные пенсионные права граждан. Пенсионные права, заработанные после 1 января 2015 года, будут рассчитываться по новым правилам.

О минимальных требованиях по входу в пенсионную систему

– В новых правилах будет три основных требования: это наличие возраста – мужчина-60, женщина -55 лет. Второе требование – стаж 15 лет. Третье требование – наличие 30 баллов, заработанных в течение трудовой жизни. В настоящее время лишь около 2,7% граждан, которые к нам обращаются за назначением трудовой пенсии по старости, не имеют стажа в 15 лет.

Сейчас у нас средний стаж при назначении трудовой пенсии более 33 лет. В целом мы рассчитываем, что у людей появится стимул изменить свое поведение – легально работать и показывать доходы. Поэтому есть и второй параметр – 30 баллов, которые нужно заработать, чтобы получить право на страховую пенсию.

Фактически новая формула говорит людям: выбирайте. Если вы работаете неофициально или показываете зарплату в один МРОТ, а все остальное получаете «в конверте», то заработаете право только на социальную пенсию или же стаж у вас должен быть не менее 30 лет. Заработать 30 балов можно и за три года, если за вас уплачиваются взносы с максимальной взносооблагаемой зарплаты.

Хочу отметить, что повышение минимально требуемого стажа для получения права на пенсию до 15 лет и минимально требуемого количества индивидуальных пенсионных коэффициентов до 30 будет постепенным, окончательно эти требования вступят в силу только к 2025 году.

О нестраховых периодах

– Как и раньше, в страховой стаж будут включаться нестраховые периоды, в течение которых у человека не было заработка и отчислений в фонды: служба в армии и период ухода за ребенком.

Важная позитивная инновация в новом пенсионном законе заключается в том, что если сегодня возмещение дается за двух детей (по 1,5 года, в сумме не более 3 лет), то с 2014 года нестраховой период может включать уход за третьим ребенком, т.е. уже 4,5 года, а с 2015 – 6 лет стажа за время ухода за четырьмя детьми.

Кого коснутся изменения?

– Новая формула касается большой степени тех, кто начнет большую часть своих прав зарабатывать после 2015-го года. Однако и у нынешних пенсионеров, и у тех, кто большую часть пенсионных прав заработал до 2015 года, страховая часть пенсии будет переводиться в баллы. Стоимость балла устанавливается законом. В настоящее время определена конвертационная стоимость балла (т.е. именно та, которая будет применяться для перевода имеющихся прав в новую систему) в размере 64 руб. Перевод очень простой. Страховую часть до 2015 года делим на 64 рубля и получаем количество баллов. А после начинаем добавлять баллы, заработанные после 2015 года.

– 1 балл – это эквивалент уплаты страховых взносов с одного минимального размера оплаты труда.

Индивидуальный пенсионный коэффициент

– Сумма всех годовых баллов составит индивидуальный пенсионный коэффициент (ИПК). Давайте на примере посмотрим, как рассчитывается ИПК. Существует предельная величина, облагаемая страховыми взносами, которая эквивалентна 10 баллам. На сегодня это 624 тыс. рублей. Т.е. 10 баллов в год будет даваться тем, у кого годовая зарплата составляет 624 тыс. рублей. Если зарплата меньше, то и баллы соответственно меньше.

Например, ваша зарплата составляет 25 тыс. руб. в месяц, т.е. 300 тыс. руб. в год. Эту сумму делим на предельную величину, 624 тыс. руб., и умножаем результат на 10. Получаем 4,8 балла за год. И так каждый год, баллы будут суммироваться за всю трудовую жизнь.

Пенсионный фонд РФ в системе персонифицированного учета будет учет вести не только во взносах и в зарплате, но и в баллах. Сегодня на сайте ПФР уже работает пенсионный калькулятор, в дальнейшем стоит задача добавить опцию – узнать количество заработанных баллов на текущий момент времени в текущем году.

Как баллы превращаются в реальные деньги?

– В целом формула получается следующая:

Страховая пенсия = (ФВ х КПВ) + (ИПК х КПВ) х СПК, где

ФВ – фиксированная выплата, гарантированная государством часть нашей пенсии, на сегодня ее размер составляет 3610,31 руб., ежегодно эта величина индексируется;

КПВ – премиальный коэффициент за выход на пенсию позже общеустановленного пенсионного возраста;

ИПК – тот самый индивидуальный пенсионный коэффициент, который мы с вами уже рассчитали;

СПК – стоимость пенсионного коэффициента. Эта величина будет определяться каждый год федеральным законом. Причем рост стоимости коэффициента в новом году не может быть ниже инфляции. Поэтому, формула простая. Берете свои личные баллы и умножаете на стоимость коэффициента, которая публично утверждена. Прибавляете к этой сумме фиксированную выплату – все вместе это и есть ваша пенсия.

– В новом праве величина пенсии будет тем выше, чем позже гражданин за ней обратится. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если – 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть – в 2,32 раза.

– За период срочной воинской службы начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву. Периоды отпуска по уходу за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются: 1,8 коэффициента за год отпуска – за первого ребенка, 3,6 – за второго ребенка, 5,4 – за третьего и четвертого ребенка.

Накопительная часть пенсии

– Граждане, у которых формируется накопительная часть (лица 1967 года рождения и моложе) смогут выбрать тариф страхового взноса на накопительную часть трудовой пенсии: оставить 6%, как сейчас, либо отказаться от дальнейшего формирования накопительной части пенсии, тем самым направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой части пенсии.

– Вы должны самостоятельно принять решение, какой вариант пенсионного обеспечения выбрать. Отмечу, что отказ от формирования пенсионных накоплений не является уменьшением ваших пенсионных прав.

При выборе тарифа необходимо в первую очередь помнить о том, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню инфляции и с учетом роста доходов ПФР. Средства же накопительной пенсии инвестирует на финансовом рынке НПФ или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, где могут быть и убытки.

Накопительная пенсия государством не индексируется. В случае, если НПФ или частная УК получат убыток от инвестирования средств пенсионных накоплений, к выплате гарантируется только номинал, т.е. сумма уплаченных работодателями страховых взносов без какой-либо индексации.

– Граждане должны сделать выбор в течение 2014-2015 г. Если гражданин, начиная с 1 января 2014 года, впервые поступает на работу и ему впервые начисляются страховые взносы, то у него есть право в течение 5 лет с года первого начисления выбрать, на финансирование какой части пенсии направить 6%. До принятия такого решения весь тариф страхового взноса будет перечисляться на страховую пенсию.

Тариф пенсионных взносов

– Тариф по-прежнему будет составлять 22% от базы для начисления страховых взносов для предельной величины облагаемой базы в сумме 624 тыс. руб., и 10 % от суммы, превышающей эту величину. Предусмотрено поэтапное повышение предельного размера заработной платы, с которой уплачиваются страховые взносы с 1,6 до 2,3 размера средней заработной платы по РФ.

По всем возникающим вопросам, обращайтесь к специалистам Пенсионного фонда КЧР по телефону «Горячей линии» в г.Черкесске: (8782) 25-82-42.

Расчет и величина Индивидуального Пенсионного Коэффициента

В нашей стране с 2015 года действуют Законы № 400, 424 и 427-ФЗ. Все они посвящены новой форме выплаты и начисления пенсий. Вместе с реформой в нашу жизнь вошли и новые слова, связанные с ней. Теперь мы должны разбираться в таких понятиях, как страховая и накопительная пенсии, фиксированные выплаты и индивидуальный пенсионный коэффициент (ИПК). Что такое ИПК в Пенсионном фонде, попробуем разобраться.

Пенсионная реформа

Когда-то все, что касалось пенсии, было прозрачно и стабильно. Выплаты, по большей части, были невысокие, но всем было понятно, что по достижении определенного возраста каждый гражданин получал свое пособие. Его величина складывалась из количества отработанных лет и среднего заработка. С началом действия реформы все изменилось.

Теперь у наших настоящих и будущих пенсионеров появилась возможность получать несколько видов пенсии. Помимо действующей раньше трудовой, теперь выплачивается социальная – для никогда не работавших и отдельных льготных категорий страховая пенсия — всем, имеющим трудовой стаж.

Кроме нее, из средств государственного бюджета получают дополнительные пособия люди определенных специальностей:

военнослужащие и их семьи, сотрудники МВД и МЧС, муниципальные служащие, а также различные льготные категории граждан.

Есть теперь возможность получать пенсию и из негосударственных пенсионных фондов (НПФ). Уже много лет у нас действует система обязательного пенсионного страхования (ОПС).

Каждый месяц работодатель официально оформленного на предприятии или в организации гражданина переводит из своего бюджета взносы в Пенсионный фонд, которые составляют 16% от оклада сотрудника.

Это будущая основа материального благополучия каждого работающего человека в старости. Из этих денег в дальнейшем, после окончания трудовой деятельности, ему будут производить выплаты. До 2015 года эти средства составляли пенсионный капитал. Теперь они переводятся в индивидуальный пенсионный коэффициент (ИПК), или баллы, которые и будут учитываться при расчете пособия. Каждый балл имеет определенную стоимость. Она не является постоянной, так как из-за инфляции очень быстро средства обесцениваются. Поэтому ежегодно правительство индексирует пособия, и на соответствующий процент индексируется и стоимость балла.

По новому Закону «О страховых пенсиях», для оформления пособия человек должен достичь нужного возраста, а также иметь минимальный страховой стаж (его размер увеличивается постепенно, год от года, и к 2025 году составит не менее 15 лет, а пока, в нынешнем — 9 лет) и набрать нужное число баллов, то есть ИПК (в этом году 13,8, а к 2025 году – 30).

Что дает величина индивидуального пенсионного коэффициента (ИПК)

После введения в действие Закона № 400-ФЗ назначаются и начисляются выплаты по-новому. Пособие может складываться из двух составляющих – страховой и накопительной. Каждый должен определиться, всю ли сумму взносов, которые выплачивает работодатель, отправлять на формирование страховой части в государственный пенсионный фонд или же разделить ее, и часть переводить в НПФ для того, чтоб из них постепенно собиралась накопительная пенсия.

Однако в этом году, как и ранее, перевод денег на накопительную часть по-прежнему заморожен. Следовательно, все средства сейчас поступают только на формирование страховой пенсии. Зная количество баллов, можно заранее высчитать приблизительную сумму будущего пособия.

Страховая пенсия высчитывается по формуле:

Таким образом, чтобы посчитать пенсию, актуальную на сегодняшний день, нужно знать количество баллов, накопленных на лицевом счете, стоимость индивидуального пенсионного коэффициента в 2018 году и размер фиксированной выплаты. В этом году один балл стоит 81,49 рублей. Базовая пенсия после индексации составляет 4982,9 руб.

Если вы хотите рассчитать свои годовые ИПК (после 1 января 2015 года) используйте формулы для расчета:

ИПК (2015) = ( СМЗ-2015 / 59 250 ) х 10

Не может превышать 7,39. Если больше, то приравнивается к 7,39.

ИПК 2016 = ( СМЗ-2016 / 66 333 ) х 10

Не может превышать 7,83. Если больше, то приравнивается к 7,83.

ИПК 2017 = ( СМЗ-2017 / 73 000 ) х 10

Не может превышать 8,26. Если больше, то приравнивается к 8,26.

ИПК 2018 = ( СМЗ-2018* х 0,16 / 163 360 ) х 10

Не может превышать 8,7. Если больше, то приравнивается к 8,7.

где СМЗ – среднемесячная зарплата по каждому году

* – заработок за 2018 до момента выхода на пенсию

Как рассчитать индивидуальный пенсионный коэффициент

С самого первого рабочего дня на лицевом счете формируются страховые баллы. При этом считаются не только те баллы, что накопились с начала действия реформы, то есть с 2015 года, но учитывается и тот стаж работы, который предшествовал этому. Весь пенсионный капитал и пенсионные права, собранные за время трудовой деятельности до 2015 года, тоже переводятся в баллы.

Кроме этих двух периодов, при расчете индивидуального пенсионного коэффициента учитывают и время, когда человек не работал по объективным причинам. В страховой стаж входят годы службы в армии, декретный отпуск и уход за ребенком до полутора лет или уход за недееспособным близким человеком.

Для того чтобы рассчитать количество баллов, нужно баллы, накопленные до 2015 года, сложить с теми, что собраны с начала действия реформы. Если человек оформляет пособие позже наступления пенсионного возраста, то полученную сумму нужно умножить на специальный коэффициент повышения. Вычислить ИПК после реформы можно тоже по формуле:

СВ — это сумма всех перечисленных за год взносов,

НСВ – это максимальная сумма, с которой выплачиваются взносы.

Показатель НСВ может меняться, так как изменяется размер базы, с которой выплачиваются взносы. В этом году она составляет 1 021 000 руб.

Для удобства на сайте Пенсионного фонда для вычисления индивидуального пенсионного коэффициента есть калькулятор. С его помощью, зная лишь размер своей зарплаты до вычета налогов, можно очень быстро узнать, сколько баллов вам начислено за этот год.

Сколько баллов можно набрать за год

Размер будущей пенсии теперь напрямую зависит от стажа и дохода. При этом зарплата у человека должна быть «белая». Чем больше оклад, тем больше сумма взносов, которые выплачивает работодатель. Соответственно, на лицевом счете накапливается больше баллов.

Однако правительство ограничивает их размер. Для каждого года устанавливается определенный лимит, сверх которого баллы не начисляются. Он зависит и от того, какой вид пенсии вы выбрали: будут ли все взносы идти на формирование страховой части, или вы разделили ее и намерены в будущем получать и накопительную пенсию из альтернативных фондов.

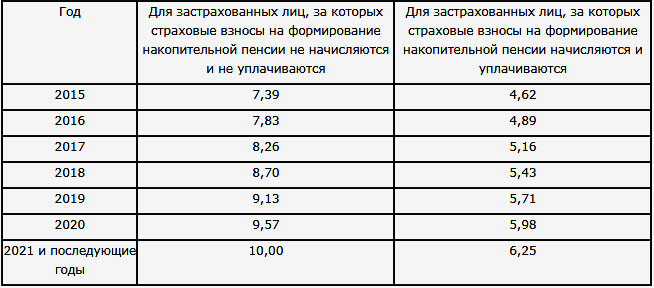

Так, в этом году максимальная величина индивидуального коэффициента – 8,7. А для тех, кто направляет часть средств на накопительную пенсию, — 5.43. Но поскольку до 2020 года действует мораторий на перечисления в НПФ из страховых взносов, все средства идут на формирование только страховой части. Ежегодно наибольшая возможная величина ИПК растет. Планируется, что к 2021 году она составит 10, а для тех, у кого идут отчисления на накопительную часть, — 6,25.

Индивидуальный пенсионный коэффициент в 2018 году остается определяющим фактором, от которого зависит сумма будущих выплат. На его величину влияет количество отработанных лет и то, насколько высоким был его официальный оклад. Чем больше баллов набирает человек к тому времени, когда он займется оформлением пособия, тем выше будет его размер.

Калькулятор и расчет индивидуального пенсионного коэффициента

Персональный коэффициент играет определяющую роль при назначении пенсии после реформы 2015 г. ИПК (индивидуальный пенсионный коэффициент), расчет пенсии, калькулятор – базовые понятия в нововведении.

Что такое ИПК и его особенности

С 2015 г. вступила в силу новая система начисления доходов для последующих выплат. Отличие от предыдущей системы – расчет пенсии по ИПК. Он аккумулирует стаж и страховые выплаты за отработанное время.

Пенсионные выплаты разделены на два вида: страховые и накопительные. Для каждого определены свои коэффициенты. Страховая часть – обязательная, формируется на основе отчислений с заработка работодателем в ПФ. Назначается при достижении возраста, дающего право прекратить трудовую деятельность.

Получение права на страховую пенсию зависит от года её назначения:

| Год | Минимальный страховой стаж | Минимальная сумма индивидуальных пенсионных коэффициентов | Максимальное значение годового индивидуального пенсионного коэффициента | |

| при отказе от формирования накопительной пенсии | при формировании накопительной пенсии | |||

| 2015 | 6 | 6,6 | 7,39 | 7,39* |

| 2016 | 7 | 9 | 7,83 | 7,83* |

| 2017 | 8 | 11,4 | 8,26 | 8,26* |

| 2018 | 9 | 13,8 | 8,70 | 8,70* |

| 2019 | 10 | 16,2 | 9,13 | 9,13* |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 и позднее | 15 | 30 | 10 | 6,25 |

Накопительная часть будущих выплат образуется по желанию, за счет уменьшения процента отчислений в ПФ. Аккумулируются денежные средства у негосударственных ПФ. Расходование накопленной суммы (когда, в каком размере) определяет плательщик.

С 2016 по 2019 гг. накопительная часть не начисляется. Все отчисления поступают в Пенсионный Фонд.

| Видео (кликните для воспроизведения). |

Для расчета персональных баллов на каждого гражданина РФ старше 14 лет открывается личный лицевой счет (СНИЛС). Работодатель обязан перечислять на него 16 % от заработка своих сотрудников (на период моратория). Эти отчисления называются страховыми.

Показатель рассчитывается за каждые 12 мес. При окончании трудовых отношений суммируются все полученные данные предыдущих периодов.

Величина ИПК

Существуют ли ограничения, какой максимальный мультипликатор возможен для расчета пенсии?

Фактический размер показателя за 12 месяцев не может превышать установленные границы:

- 2015 – 7,39;

- 2016 – 7,83;

- 2017 – 8,26;

- 2018 – 8,70;

- 2019 – 9,13;

- 2020 – 9,57;

- 2021 – 10.

Значение 10 является максимальным и действует все последующие периоды. Максимальный размер заработной платы для расчета составляет не более 80 % от средней по стране. Доходы, превышающие этот норматив, не учитываются при определении баллов. Сверхвысокие заработки не позволят поднять страховые выплаты выше предусмотренного.

С 2025 г. условия реформы будут выполняться полностью:

- по возрасту (60/55 лет);

- по стажу (15 лет);

- по коэффициенту (30).

До этого срока действует переходной период, что означает меньший стаж и показатель. В 2018 для подачи документов необходимо заработать баллы в пределах 13,8 и страховой стаж 9 лет.

С 2020 г. после снятия моратория на образование накопительной части страховой показатель может быть уменьшен по желанию плательщика:

- 2020 – с 9,57 до 5,98;

- 2021 – с 10 до 6, 25;

- 2022 …. – с 10 до 6, 25.

Возможна корректировка баллов.

Как увеличить итоговый размер ИПК?

Предусмотрено начисление персональных показателей при вынужденном периоде нетрудоспособности (нестраховых периодах).

Женщинам, за время декретного отпуска, полагаются баллы до 4 ребенка включительно:

- за одного – 1,8;

- за второго – 3,6;

- третьего – 3,6;

- четвертого – 5,4.

Несение срочной службы оценивается, как 1,8, уход за престарелым родственником или инвалидом 1 гр. – 1,8.

Увеличить количество баллов можно, отсрочив прекращение трудовой деятельности. За каждые 12 календарных месяцев насчитывается повышающий коэффициент (Кп). Минимальный – за 1 год, равен 1,07. Максимальный – за 10 лет, равен 2,32.

Как рассчитать пенсионный бал

Показатели определяются в зависимости от даты рождения пенсионера, наличия перерывов в трудовой деятельности.

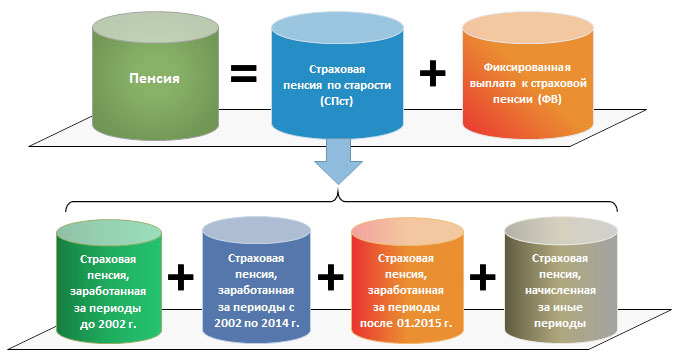

Страховой стаж может складываться из 3 временных промежутков:

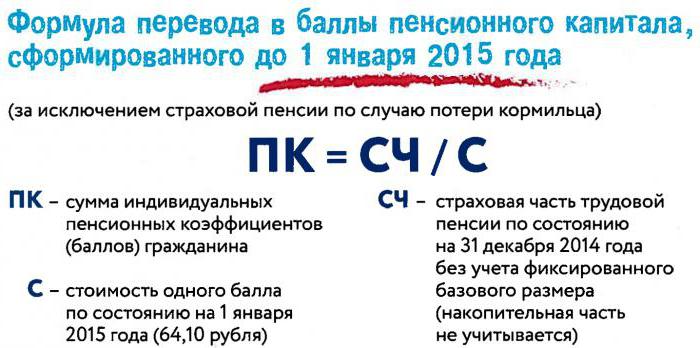

До 2002 г. учитывается стаж, заработная плата с 2001 по 2002 или любые предшествующие 60 месяцев. Для корректировки используется трудовая деятельность с 1991 по 2002 гг.

С 2002 по 2014 в расчет принимаются страховые накопления.

Для перевода в индивидуальные коэффициенты применяется формула, согласно которой все страховые перечисления в ПФ делятся на ожидаемый период выплат и на цену единицы мультипликатора на 1.01.2015.

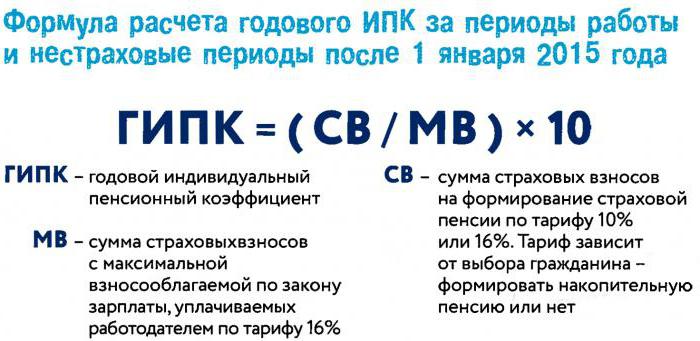

С 2015 г. ежегодный индивидуальный показатель рассчитывается, как частное от деления страховых взносов работника на базовую величину, увеличенное в 10 раз.

где СВ – страховые взносы за календарный период или 16 % от начисленной официальной заработной платы.

СВБ – максимально допустимая для расчета ИПК сумма страховых взносов; устанавливается Правительством РФ.

На каждые календарные 12 месяцев применяется свой базовый норматив по заработной плате для определения отчислений (СВБ):

- 2016 – 796 тыс. руб.;

- 2017 – 876 тыс. руб.

- 2018 – 1021 тыс. руб.

Общий размер пенсионных коэффициентов определяется, как сумма баллов за периоды до 2015 и последующие годы.

Особенности расчета пенсии с использованием ИПК

При определении страхового обеспечения по калькулятору учитываются 3 показателя:

- персональный балл;

- цена за его единицу;

- сумма фиксированной доплаты.

ИПК по калькулятору определяется, как сумма, в которую могут включаться:

- показатели до 2015 г.;

- рассчитанные после 2015 г.;

- коэффициенты нестраховых периодов;

Итоговый результат увеличивается на повышающий множитель при более позднем прекращении трудовой деятельности (Кп).

Стоимость 1 показателя устанавливается с учетом индексации на размер инфляции за прошлый календарный период.

Фиксированная доплата ежегодно пересчитывается в зависимости от инфляции. При отсрочке прекращения трудовых обязанностей она увеличивается на повышающий коэффициент (Кп), как и индивидуальный балл.

На 2018 г. 1 балл = 81руб. 49коп. Фиксированная доплата составляет 4982руб. 90 коп.

При расчете по калькулятору применяется формула:

где СП – страховая пенсия;

ИПК до 2015, 2016,2017 – сумма баллов до 2015, 2016, 2017;

Кп – повышающий коэффициент при продлении трудового договора;

С – цена 1 балла на период оформления пенсии;

Фд – установленная на дату подачи документов фиксированная доплата.

Ежемесячные выплаты индексируется на величину инфляции. Для работающих пенсионеров они остаются неизменными.

Пример расчета

Как рассчитать пенсию по ИПК с помощью калькулятора – необходимо знать нормативы отчислений, заработную плату за год, величину установленной доплаты и допустимый размер балла.

Исходные данные для определения страхового обеспечения по персональному коду в 2017 году:

- максимальный коэффициент – 8,26;

- годовая зарплата – 240000 руб.;

- цена 1 балла (С) в 2017 – 78,58 руб.;

- установленная доплата (Фд) – 4805,11 руб.;

- базовая заработная плата за 2017 – 876000 руб.

Первый этап: определение коэффициента.

ИПК = (240000 х 16 %) /(876000 х 16 %) х 10 = 38400 /140160 х 10 = 2,74

Второй этап: расчет выплат (ПВ).

ПВ2017 = ИПК х С + ФД = 2,74 х 78,58 + 4805,11 = 5020,42 (руб.)

В 2017 году по калькулятору, при максимальной величине ИПК, размер пенсии составил бы 5454,18 (руб.).

ИПК применяется для расчета страховой пенсии. Он рассчитывается на основе заработной платы, страхового стажа и нормативных величин. Переходный период рассчитан до 2025 года. Для увеличения итогового результата необходимо иметь официальные доходы, продление трудовой деятельности.

Величина индивидуального пенсионного коэффициента ИПК: что это, пример расчета

Пенсионная реформа познакомила граждан с новым термином – величина индивидуального пенсионного коэффициента, ИПК. Что это такое? Подразумевалось, что с этой величиной расчет выплаты будет понятен и доступен каждому. Но вопросы все равно периодически возникают: каким образом социальные гарантии пересчитываются в балльной схеме, а также как эти баллы учитывают при подсчете размера пенсии?

От чего зависит пенсионная выплата гражданам

Право на социальную пенсию гарантировано и закреплено законодательно ФЗ «О страховых взносах». Здесь же прописаны условия, которые сказываются на пенсионных выплатах. Так, в России женщина может завершить работу и выйти на заслуженный отдых, получая гарантированные государством выплаты, после 55 лет. Для мужчин такое право настает в 60 лет. К тому же в 2016 г. утвердили поэтапный рост пенсионного возраста для государственных служащих. Постепенно увеличение будет происходить по 6 месяцев ежегодно до 2026 г.

Тогда что означает величина индивидуального пенсионного коэффициента (ИПК)? При расчете пенсионной выплаты учитывается стаж, то есть время официального трудоустройства, а также страховые взносы, внесенные работодателем на счет сотрудника в Пенсионный фонд России. От последних зависит величина индивидуального пенсионного коэффициента (ИПК). Что это такое, будет подробно описано далее.

Установленная зарплата, «белая» и официальная, — заключительная величина, необходимая в определении пенсий. Больше пенсия будет у того, чей заработок выше, из-за увеличенного сложения отчислений.

Что такое пенсионный коэффициент

Величина индивидуального пенсионного коэффициента, ИПК (что это, интересует многих), – это параметр, величина, от которой отталкивается подсчет пенсионных выплат. Пенсия начисляется в том числе в зависимости от ИПК. Величина индивидуального пенсионного коэффициента, ИПК (что это такое, мы сейчас изучаем), – множитель, включающий сведения о стаже работы и уровне зарплаты. Страховая пенсия возможна при соблюдении условий: стажа и суммы баллов. Стоимость баллов повышается ежегодно. Пенсионные выплаты будут зависеть от совокупности ИПК. Он считается по времени трудоустройства: до 2002 г., до 2014 г., с 2015 года.

В зависимости от рабочего стажа, а вместе с тем и размера заработной платы, рассчитывается величина индивидуального пенсионного коэффициента (ИПК) застрахованного лица, иначе – накопленные баллы. Они копятся все двенадцать трудовых месяцев каждый рабочий год, формируют пенсионные права.

На сайте ПФ России можно узнать, сколько баллов начислено было в тот или иной год, если ввести сумму ежемесячной зарплаты до вычета налога на доходы физических лиц в специальном разделе.

ИПК формируется на индивидуальном счете, переводить баллы на счет обязан работодатель. Сведения о величине индивидуального пенсионного коэффициента (ИПК) можно получить в ПФ.

Как рассчитать ИПК

Баллы формируются только для легально трудоустроенных сотрудников, которые получают «белую» зарплату. Пенсионные права до введения ИПК тоже учитываются и отражаются на величине пенсии после реформы 2015 года. Они превращаются в относительную величину. Под конвертирование также подпадают нестраховые случаи, когда гражданин по определенным причинам не был трудоустроен, например, потому что молодой человек служил в армии, а женщина находилась в отпуске по уходу за ребенком.

Что значит величина индивидуального пенсионного коэффициента (ИПК) и как рассчитать сумму баллов? Введена специальная формула, которая рассчитывает сумму ИПК. Состоит она из совокупности накопленных баллов до начала пенсионной реформы, а также количества единиц, собранных после нее. Этот показатель умножают на коэффициент повышения ИПК.

Эту величину тоже можно рассчитать, используя схему, учитывающую годовую сумму внесенных страховых взносов, поделенную на совокупность взносов из максимальной государственной базы, затем эти показатели множатся на 10. Базу, облагаемую взносами, устанавливает государство каждый год: в 2016 году — почти 800 тысяч рублей, в 2017 году – больше 870 тысяч рублей. Чтобы рассчитать страховую выплату, нужно ИПК умножить на стоимость балла.

Стоимость одного балла ИПК

Каждый балл ИПК оценивается в денежном эквиваленте. Стоимость его меняется каждый год из-за влияния инфляции. Например, в 2015 году оценка ИПК равнялась 71,4 рубля, в 2017-м одна единица ИПК уже составила больше 78 рублей.

На стоимость балла умножают количество единиц ИПК, полученных за годы трудовой деятельности.

Для получения пенсии утвержден ИПК в минимальном размере: 8,26 балла для страховой и накопительной части компенсационных выплат. После 2020 г. эти параметры должны измениться и быть на уровне 10 и 6,25 балла.

С 2016 года пополняется лишь страховая составляющая, поступления для накопления сейчас приостановлены.

Максимальное значение ИПК, установленное в 2017 году, рассчитывается, исходя из 876 тысяч рублей, с этой суммы будет начислено больше восьми баллов.

ИПК для пенсии

Балы накапливаются и во время нетрудовой деятельности при следующих условиях:

- период ухода за человеком, которому требуется помощь; срочная служба; декрет – 1,8;

- декрет со вторым ребенком – 3,6;

- декрет с третьим и последующими детьми – 5,4.

Накопление баллов предусмотрено и при премиальных коэффициентах – они распространяются на граждан, решивших повременить с выходом на пенсию.

Отсрочка допускается от 12 месяцев до десяти лет. Причем чем дольше будет длиться отсрочка, тем больше будет увеличиваться выплата.

С 2025 года для страховой пенсионной суммы потребуется ИПК в размере 30 баллов. Пока этот показатель только на пути увеличения – рост ежегодный. Сейчас индивидуальный пенсионный коэффициент — на уровне больше 11 баллов.

Расчет индивидуального пенсионного коэффициента

На определение баллов влияет время работы, в зависимости от этого разработано несколько формул. Значение имеет время оформления на работу до 2002 г., уровень средней зарплаты до 2002 года, стаж от 1991 до 2002 г. В отрезок с 2002 по 2014 год необходимо знать сумму накопленного капитала. Как все эти сведения переводят в балльную систему? ИПК равен совокупности страховых накоплений, поделенной на оценку балла в год перевода. С 2015 года формула несколько изменилась и равняется результату перечисленных за год взносов, поделенному на норматив и умноженному на десять. Какой в каждом отдельном случае будет величина индивидуального пенсионного коэффициента (ИПК)? Пример расчета — ниже.

Например, ежемесячно сотрудник получал зарплату в размере двадцати тысяч рублей (ставка отчислений — 10 %). За год работник заработал 240 000, страховые отчисления составили 24 000 (10 % от годового заработка). Страховые отчисления необходимо разделить на максимально допустимый взнос (187 200), а затем умножить на 10: 24 000/187 200*10 = 1,28 — ИПК.

ИПК в рублях

Под индексирование ежегодно подпадает и индивидуальный пенсионный коэффициент, ИПК. Этого требует инфляция. Когда говорят об индексации пенсии на определенные проценты, из этого следует, насколько увеличится цена ИПК. В 2016 г. пенсионная индексация достигла 4 %. И если конвертировать пенсионные права, то нужно исходить из стоимости ИПК примерно 74,3 рубля.

Максимальный размер ИПК

ИПК имеет годовой лимит. «Потолок» постепенно увеличивается – после 2020 года будет возможно набрать до 10 баллов, не больше. Это если будет выбрано только направление страховой пенсии. Не больше 6,25 — максимальная величина индивидуального пенсионного коэффициента (ИПК) для выбравших две части, страховую и накопительную.

Пока накопления «заморожены», выплаты застрахованным лицам могут быть зачислены только по страховому направлению. Определение максимального значения равно 7,83 балла.

Страховой стаж

Стаж – это тот период, за который производилось внесение страховых взносов. Это первая категория, которую берут во внимание, чтобы узнать размер пенсии.

Стаж трудовой деятельности должен быть не меньше 15 лет. Утверждены этапы повышения страхового стажа:

- Восемь лет с 2017 года.

- Далее каждый год до 2024 г. до периода в пятнадцать лет.

В страховой стаж входит не только период официального трудоустройства, но и не страховые периоды.

Реформа пенсионной системы

Работники, которые трудоустроены официально и получают «белую» заработную плату, попадают в регистрацию обязательного пенсионного страхования. Работодатель оплачивает сотруднику работу, а также производит перенос в Пенсионный фонд страховых взносов, чтобы у работника появлялась гарантия того, что пенсия у него будет.

Два года назад пенсионные изменения повлияли и на схему определения пенсии. До 2015 года она зависела от пенсионного капитала, после – от величины индивидуального пенсионного коэффициента (ИПК). Что это за показатель и как он формируется, понятно из вышеизложенного материала.

Правительством разработана схема перевода пенсионных прав, в том числе полученных до введения реформы, в баллы. Они складываются, копятся весь год при каждой выплате зарплаты. Их рассчитывают, исходя из зарплаты и страховых взносов.

Пенсионный калькулятор

Основная задача пенсионного калькулятора — разъяснить порядок формирования Ваших пенсионных прав и расчета страховой пенсии по старости, а также показать, как на размер страховой пенсии влияет:

Сколько пенсионных коэффициентов

может быть начислено Вам за 2019 год?

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Результаты расчета

- размер Вашей заработной платы;

- размер Вашего дохода в качестве самозанятого гражданина;

- выбранный Вами вариант пенсионного обеспечения в системе ОПС;

- продолжительность трудового (страхового) стажа;

- военная служба по призыву, уход за ребенком до достижения им возраста 1,5 лет и другие социально значимые периоды жизни;

- обращение за назначением пенсии позже достижения установленного пенсионного возраста.

Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии. Для простоты восприятия получаемых результатов все расчеты производятся в постоянных условиях 2019 года. Для целей расчета принято, что весь период формирования Ваших будущих пенсионных прав проходил в 2019 году и Вам «назначили» страховую пенсию в 2019 году с учетом указанных лично Вами жизненных планов, а также при условии, что Вы все годы трудовой жизни будете «получать» указанную Вами заработную плату.

Фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при обращении за ее назначением с учетом всех сформированных пенсионных прав и льгот, предусмотренных пенсионным законодательством на дату назначения пенсии. Например, для инвалидов I группы, граждан, достигших 80-летнего возраста, граждан, работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, граждан, проработавших не менее 30 календарных лет в сельском хозяйстве, не осуществляющих работу и (или) иную трудовую деятельность и проживающих в сельской местности, страховая пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты.

Для категории самозанятых граждан (индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой, и не являющиеся индивидуальными предпринимателями) расчёт будущих пенсионных прав производится исходя не из зарплаты, а из суммы фиксированного платежа и 1% от суммы, превышающей 300 000 рублей, который они ежегодно уплачивают на своё обязательное пенсионное страхование.

| Видео (кликните для воспроизведения). |

Пенсионный калькулятор не применим для военнослужащих и сотрудников силовых ведомств, у которых нет страхового стажа в качестве наемных работников на должностях, не относящихся к военной службе.

Источники

Королев, А. Н. Комментарий к Федеральному закону от 26 декабря 2008 года №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» / А.Н. Королев, О.В. Плешакова. — М.: Деловой двор, 2009. — 160 c.

Правоведение. — Москва: Мир, 2008. — 319 c.

Мишин А. А. Конституционное (государственное) право зарубежных стран; Юстицинформ — Москва, 2010. — 560 c.- Прокуроры и адвокаты: Знаменитые процессы: моногр. ; Литература — М., 2014. — 608 c.

- Кучерена Анатолий Бал беззакония. Диагноз адвоката; Политбюро — М., 2015. — 352 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .