Содержание

- 1 Как рассчитать индивидуальный пенсионный коэффициент в 2019 году

- 2 Что такое индивидуальный пенсионный коэффициент и как его рассчитать

- 3 Пенсионный калькулятор

- 4 Расчет и величина Индивидуального Пенсионного Коэффициента

- 5 Расчет пенсии с 2015 года: изучаем новую формулу

- 6 Понятие и величина индивидуального пенсионного коэффициента для назначения пенсии по старости

Как рассчитать индивидуальный пенсионный коэффициент в 2019 году

В течение последних нескольких лет Пенсионная система РФ подвергалась значительным изменениям. В 2015 году вступили в силу законодательные акты, полностью изменившие концепцию назначения и расчета пенсии. Статья содержит информацию с ответами на следующие вопросы: что такие ИПК, как рассчитать индивидуальный пенсионный коэффициент, какова методика определения суммы пенсионных выплат с учетом ИПК.

Понятие ИПК в Пенсионном законодательстве

Федеральный закон №400, положения которого вступили в силу с 01.01.15, полностью изменил подход к требованиям по назначению пенсии, а также к порядку расчета пенсионных выплат. Если ранее для оформления пенсии гражданину требовалось достигнуть пенсионного возраста и иметь необходимый трудовой стаж, то теперь основным из условий является наличии установленного количества пенсионных баллов.

ИПК (индивидуальный пенсионный коэффициент) – пенсионные баллы, накопленные застрахованным в системе ОПС лицом в течение трудовой деятельности. ИПК является переменным показателем, его значение расчет пропорционально росту суммы страховых взносов, перечисленных гражданином в ПФР. Читайте также статью «Индивидуальный пенсионный коэффициент».

Можно ли оформить пенсию без ИПК

Граждане, достигшие пенсионного возраста 01.01.15 и позже, могут оформить страховую (трудовую пенсию) только при наличии соответствующего показателя ИПК. В 2017 году пенсионеру необходимо иметь значение ИПК не менее 11,4.

Многих граждан пенсионного возраста интересует вопрос: можно ли оформить пенсию без ИПК? Если лицо по достижению пенсионного возраста имеет нулевой ИПК, то страховую пенсию гражданин оформить не может. При этом за ним сохраняется право на получение социальной пенсионной выплаты в установленном размере. Также социальную пенсию могут оформить граждане, которые по достижению пенсионного возраста не имеют достаточного количества пенсионных баллов. Право на страховую пенсию приобретается такими лицами по факту исполнения законодательных требований (минимальный стаж + необходимый показатель ИПК). Читайте также статью о порядке назначения страховой пенсии.

Как рассчитать индивидуальный пенсионный коэффициент

Обязанности по расчету показателя ИПК для каждого гражданина возлагаются на территориальные органы ПФР. По факту достижения пенсионного возраста именно Пенсионный фонд определяет количество пенсионных баллов, накопленных застрахованным лицом в течение трудовой деятельности. Период расчета ИПК – с момента перечисления гражданином первого взноса в ПФР до дня обращения за пенсией. Основанием для расчета ИПК выступают данные персонифицированного учета, которые предоставляются работодателем в установленном порядке. Читайте также статью о порядке составления и передачи сведений персонифицированного учета.

Перевод пенсионного капитала в ИПК

Методика расчета пенсионных баллов зависит то того, в каком периоде они были накоплены застрахованным лицом. Для граждан, которые имеют трудовой стаж до 01.01.15 (до вступления в силу положений Пенсионной реформы), предусмотрен перевод суммы пенсионного капитала в показатель ИПК. Для того чтобы определить, каким размером пенсионного капитала располагает гражданин, следует просуммировать взносы, перечисленные ним в ПРФ в период с начала трудовой деятельности по 31.12.14 включительно. Далее показатель ИПК можно рассчитать по формуле:

ИПКдо 2015 = ПенсКап / 228 мес. / СтПенсКоэфф,

где ПенсКап – показатель пенсионного капитала;

СтПенсКоэфф – стоимость пенсионного коэффициента на 01.01.15 (неизменный показатель – 64,1 руб.).

Рассмотрим пример. С 01.07.12 по настоящий момент Лебедева Н.Д. работает в АО «Гранит». С момента трудоустройства до 31.12.14 работодатель Лебедева перечислял за сотрудницу следующую сумму взносов:

- в 2012 – 45.672 руб.;

- в 2013 – 51.304 руб.;

- в 2014 – 59.606 руб.

Определим ИПК, накопленный Лебедевой с 01.07.12 по 31.12.14 включительно:

ИПКЛебедева = (45.672 руб. + 51.304 руб. + 59.606 руб.) / 228 мес. / 64,1 = 10,71

Расчет ИПК после 01.01.15

После изменения Пенсионного законодательства изменился и порядок расчета ИПК. С 01.01.15 показатель ИПК определяется как отношение суммы страховых взносов, перечисленных в ПФР, к установленному размеру предельной величины налогообложения:

ИПКпосле 2015 = (ГодДохгод * 16 / 100) / (ПрНалгод * 16 /100) * 10,

где ГодДохгод– сумма дохода, выплаченного работодателем сотруднику в виде зарплаты (по итогам отчетного года);

ПрНалгод – установленная величина предельной налогооблагаемой базы, действующая в отчетном году.

Рассмотрим пример. В сентябре 2016 году Аксенова Л.Г. поступила на работу в АО «Шарм». В январе 2019 Аксенова обратилась в ПРФ по вопросу оформления страховой пенсии по старости. При расчете ИПК Аксеновой, орган ПФР учел следующие показатели полученного гражданкой дохода в АО «Шарм»:

- с 01.09.16 по 31.12.16 – 304.880 руб.

- с 01.01.17 по 31.12.17 – 405.706 руб.

Предельная величина налогооблагаемой базы в расчетные периоды была такой:

- в 2016 году – 796.000 руб.;

- в 2017 году – 876.000 руб.

ПФР рассчитал ИПК, накопленный Аксеновой за время работы в АО «Шарм», так:

- 2016 год: ИПКАксенова = (304.880 руб. * 16 / 100) / (796.000 руб. * 16 / 100) * 10 = 3,81;

- 2017 год: ИПКАксенова = (405.706 руб. * 16 / 100) / (876.000 руб. * 16 / 100) * 10 = 4,63;

Итоговый показатель ИПК Аксеновой по итогам работы в АО «Шарм» равен 8,44.

Как рассчитать пенсию по новой формуле с ИПК

На основании изменений Пенсионного законодательства, при расчете органами ПФР применяется новая формула, одним из основных показателей которой выступает ИПК.

СтрЕжВып = ИПК * СтПенсБ + ФиксВыпл,

ИПК – сумма ИПК, накопленных гражданином в течение трудовой деятельности;

СтПенсБ – стоимость пенсионного балла на момент оформления выплат;

ФиксВыпл – фиксированная выплата.

По сути именно ИПК является единственным переменный показателем в формуле, его значение определяется как сумма пенсионного капитала, переведенного в ИПК (ИПКдо 2015) и количества пенсионных баллов, накопленный с 01.01.15 до момента обращения за пенсией (ИПКпосле 2015).

Показатели фиксированной выплаты (ФиксВыпл) и стоимости пенсионного балла (СтПенсБ) неизменны на момент назначения пенсии. Значение данных показателей устанавливается ежегодно на законодательном уровне (в 2017 году ФиксВыпл – 4.805,11 руб., СтПенсБ – 78,58 руб.).

Рассмотрим пример. В июне 2017 года Гончарову Л.Д. исполнилось 60 лет, в связи с чем он подал документы на оформление страховой пенсии по возрасту. На 01.07.17 общий трудовой стаж Гончарова составил 22 года, показатель ИПК – 34,77. Определим размер пенсии для Гончарова:

СтрЕжВыпГончаров = 34,77 * 78,58 руб. + 4.805,11 руб. = 7.537,34 руб.

ИПК для работающих пенсионеров

Для граждан пенсионного возраста, которые обратились за пенсией, но продолжают трудовую деятельность, расчет показателя ИПК осуществляется в общем порядке – с даты начала трудового стажа до дня подачи заявления на оформление пенсии.

При этом для работающих пенсионеров предусмотрен перерасчет пенсионных выплат с учетом ИПК, накопленного после оформления пенсии. Перерасчет производится ежегодно, на каждое 1-е августа.

Что такое индивидуальный пенсионный коэффициент и как его рассчитать

Ко мне очень часто обращаются люди предпенсионного возраста, чтобы я им объяснила, как в России рассчитывается трудовая пенсия по старости. Многие люди знают, что на итоговый размер пенсии как-то влияет ИПК, но не знают подробностей. Данная статья является кратким пересказом моего объяснения.

Как рассчитывается пенсия?

Сегодня действуют новые правила для расчета страховой пенсии, которые распространяются на всех граждан РФ. Эти правила гласят, что любая пенсия состоит из 2 частей:

- Фиксированная выплата. Эта величина является постоянной, а ее размер пересматривается ежегодно исходя из уровня инфляции. Сегодня доплата составляет 4982 рубля и 90 копеек. Некоторым гражданам полагается повышенная добавка к пенсии (граждане, которые работают на Крайнем Севере, инвалиды, некоторые военные и так далее).

- Страховая выплата. Эта величина определяется в зависимости от того, сколько пенсионных баллов заработал человек в течение трудового периода. Количество баллов умножается на специальный параметр, который называют стоимостью 1 балла. Этот параметр также пересматривается ежегодно исходя из уровня инфляции, а в 2019 году стоимость одного балла составляет 81 рубль и 49 копеек.

Также необходимо помнить, что получить трудовую пенсию по старости можно только в случае выполнения следующих условий:

- Достигнут возраст выхода на пенсию. Мужчины могут выходить на пенсию в возрасте 60 лет, женщины — 55 лет.

- За всю свою жизнь человек заработал не менее 13,8 страховых баллов (данные на 2019 год).

- Общий трудовой стаж составляет не менее 9 лет (данные на 2019 год).

Что такое ИПК?

ИПК — это специальный коэффициент, который получают путем суммирования всех страховых баллов, которые человек заработал в течение трудового периода. Также на общий размер ИПК косвенно влияют трудовой стаж, тип работы и некоторые другие параметры. Некоторым неработающим гражданам также могут назначаться страховые баллы:

- Уход за ребенком в возрасте до 1,5 лет.

- Срочная армейская служба.

- Уход за инвалидом.

- Период пребывания с супругом-военным в местах, где в силу объективных причин нельзя найти работу.

- Сопровождение супруга-дипломата за рубежом в период его службы.

Все пенсионные сбережения, которые были перечислены в ПФР до 2015 года, были преобразованы в страховые баллы согласно специальной формуле. После 2015 года размер ИПК подсчитывается исходя из суммы отчислений в Пенсионный фонд по следующей формуле: ИПК = (ФКПО/МКПО) x 10. Расшифровка:

- ФКПО — фактическое количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которые вы перечислили в ПФР во время работы.

- МКПО — максимальное количество пенсионных отчислений. Эта величина представляет собой всю сумму денег, которую вы могли бы внести в ПФР, если бы получали максимальную зарплату. Размер максимальной зарплаты индексируется каждый год с учетом инфляции, а 2019 году она составляет 1051000 рублей, в 2017 году — 876000 рублей.

- 10 — поправочный коэффициент, на который в конце нужно умножить, чтобы получить общее количество баллов ИПК.

Также следует помнить, что общее количество страховых баллов не должно быть выше определенного предела. Пороговый предел пересматривается каждый год в соответствии с планом пенсионной реформы, а в 2019 году человек может заработать не более 8,7 пенсионных баллов. Если после подсчета оказалось, что размер пенсии меньше прожиточного минимума, то такому человеку также полагается социальная доплата.

Пример расчета пенсии

Формула для расчета пенсии выглядит следующим образом: ОРП = (ИПК x С1Б + ФД) x ПК. Расшифровка:

- ОРП — общий размер пенсии.

- ИПК — общее количество страховых баллов. Для подсчета этого параметра нужно сложить все страховые баллы, которые заработаны в предыдущем периоде.

- С1Б — стоимость одного пенсионного бала. В 2019 году размер этого коэффициента составляет 81 рубль и 49 копеек.

- ФД — фиксированная доплата. В 2019 году размер доплаты составляет 4982 и 90 копеек.

- ПК — повышающий коэффициент. По умолчанию этот коэффициент равен 1, однако он может быть увеличен, если человек вышел на пенсию поздно либо отказался от получения пенсии.

- Пусть у нас имеется пенсионерка Татьяна Федорова. Ей 55 лет, ее трудовой стаж составляет 25 лет. В 2015 году была произведена конвертация ее страховых баллов за предыдущие учетные периоды — она заработала 70 баллов. Также предположим, что Татьяна Федорова не работала в 2015 и 2016 годах, однако в 2017 году она проработала в течение 12 месяцев. Каждый месяц она получала 20000 рублей (то есть за год она заработала 240000 рублей). Каждый месяц она отчисляла деньги в ПФР по ставке 16%.

- Сперва рассчитаем ее ИПК. До 2015 года она заработала 70 баллов. Также она работала в 2017 году: ИПК = (ФКПО/МКПО) x 10 = ((240.000 x 0,16)/(876.000 x 0,16)) x 10 = 2,7 балла. Таким образом, за свою жизнь она заработала 70 + 2,7 = 72,7 балла.

- Теперь рассчитаем пенсию: ОРП = (ИПК x С1Б + ФД) x ПК = (72,7 x 81,49 + 4982,9) x 1= 10907 рублей и 23 копейки. Обратите внимание, что наша пенсионерка Татьяна Федорова вышла на пенсию сразу, поэтому для нее значение ПК составляет 1.

Заключение

Подведем итоги. Каждый работающий человек получает специальные страховые баллы ИПК. Итоговая величина индивидуального пенсионного коэффициента сильно влияет на размер пенсии по старости. На размер ИПК влияет количество денежных отчислений в Пенсионный фонд. Также на этот параметр косвенно влияет трудовой стаж, тип работы и другие параметры. Некоторые люди могут получать страховые баллы, если они даже не работают. Основные случаи — уход за инвалидом или пенсионером, срочная армейская служба и так далее.

Пенсионный калькулятор

Основная задача пенсионного калькулятора — разъяснить порядок формирования Ваших пенсионных прав и расчета страховой пенсии по старости, а также показать, как на размер страховой пенсии влияет:

Сколько пенсионных коэффициентов

может быть начислено Вам за 2019 год?

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Результаты расчета

- размер Вашей заработной платы;

- размер Вашего дохода в качестве самозанятого гражданина;

- выбранный Вами вариант пенсионного обеспечения в системе ОПС;

- продолжительность трудового (страхового) стажа;

- военная служба по призыву, уход за ребенком до достижения им возраста 1,5 лет и другие социально значимые периоды жизни;

- обращение за назначением пенсии позже достижения установленного пенсионного возраста.

Данные результаты расчета страховой пенсии носят исключительно условный характер и не должны восприниматься Вами как реальный размер Вашей будущей пенсии. Для простоты восприятия получаемых результатов все расчеты производятся в постоянных условиях 2019 года. Для целей расчета принято, что весь период формирования Ваших будущих пенсионных прав проходил в 2019 году и Вам «назначили» страховую пенсию в 2019 году с учетом указанных лично Вами жизненных планов, а также при условии, что Вы все годы трудовой жизни будете «получать» указанную Вами заработную плату.

Фактический размер страховой пенсии рассчитывается Пенсионным фондом Российской Федерации при обращении за ее назначением с учетом всех сформированных пенсионных прав и льгот, предусмотренных пенсионным законодательством на дату назначения пенсии. Например, для инвалидов I группы, граждан, достигших 80-летнего возраста, граждан, работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, граждан, проработавших не менее 30 календарных лет в сельском хозяйстве, не осуществляющих работу и (или) иную трудовую деятельность и проживающих в сельской местности, страховая пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты.

Для категории самозанятых граждан (индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой, и не являющиеся индивидуальными предпринимателями) расчёт будущих пенсионных прав производится исходя не из зарплаты, а из суммы фиксированного платежа и 1% от суммы, превышающей 300 000 рублей, который они ежегодно уплачивают на своё обязательное пенсионное страхование.

Пенсионный калькулятор не применим для военнослужащих и сотрудников силовых ведомств, у которых нет страхового стажа в качестве наемных работников на должностях, не относящихся к военной службе.

Расчет и величина Индивидуального Пенсионного Коэффициента

В нашей стране с 2015 года действуют Законы № 400, 424 и 427-ФЗ. Все они посвящены новой форме выплаты и начисления пенсий. Вместе с реформой в нашу жизнь вошли и новые слова, связанные с ней. Теперь мы должны разбираться в таких понятиях, как страховая и накопительная пенсии, фиксированные выплаты и индивидуальный пенсионный коэффициент (ИПК). Что такое ИПК в Пенсионном фонде, попробуем разобраться.

Пенсионная реформа

Когда-то все, что касалось пенсии, было прозрачно и стабильно. Выплаты, по большей части, были невысокие, но всем было понятно, что по достижении определенного возраста каждый гражданин получал свое пособие. Его величина складывалась из количества отработанных лет и среднего заработка. С началом действия реформы все изменилось.

Теперь у наших настоящих и будущих пенсионеров появилась возможность получать несколько видов пенсии. Помимо действующей раньше трудовой, теперь выплачивается социальная – для никогда не работавших и отдельных льготных категорий страховая пенсия — всем, имеющим трудовой стаж.

Кроме нее, из средств государственного бюджета получают дополнительные пособия люди определенных специальностей:

военнослужащие и их семьи, сотрудники МВД и МЧС, муниципальные служащие, а также различные льготные категории граждан.

Есть теперь возможность получать пенсию и из негосударственных пенсионных фондов (НПФ). Уже много лет у нас действует система обязательного пенсионного страхования (ОПС).

Каждый месяц работодатель официально оформленного на предприятии или в организации гражданина переводит из своего бюджета взносы в Пенсионный фонд, которые составляют 16% от оклада сотрудника.

Это будущая основа материального благополучия каждого работающего человека в старости. Из этих денег в дальнейшем, после окончания трудовой деятельности, ему будут производить выплаты. До 2015 года эти средства составляли пенсионный капитал. Теперь они переводятся в индивидуальный пенсионный коэффициент (ИПК), или баллы, которые и будут учитываться при расчете пособия. Каждый балл имеет определенную стоимость. Она не является постоянной, так как из-за инфляции очень быстро средства обесцениваются. Поэтому ежегодно правительство индексирует пособия, и на соответствующий процент индексируется и стоимость балла.

По новому Закону «О страховых пенсиях», для оформления пособия человек должен достичь нужного возраста, а также иметь минимальный страховой стаж (его размер увеличивается постепенно, год от года, и к 2025 году составит не менее 15 лет, а пока, в нынешнем — 9 лет) и набрать нужное число баллов, то есть ИПК (в этом году 13,8, а к 2025 году – 30).

Что дает величина индивидуального пенсионного коэффициента (ИПК)

После введения в действие Закона № 400-ФЗ назначаются и начисляются выплаты по-новому. Пособие может складываться из двух составляющих – страховой и накопительной. Каждый должен определиться, всю ли сумму взносов, которые выплачивает работодатель, отправлять на формирование страховой части в государственный пенсионный фонд или же разделить ее, и часть переводить в НПФ для того, чтоб из них постепенно собиралась накопительная пенсия.

Однако в этом году, как и ранее, перевод денег на накопительную часть по-прежнему заморожен. Следовательно, все средства сейчас поступают только на формирование страховой пенсии. Зная количество баллов, можно заранее высчитать приблизительную сумму будущего пособия.

Страховая пенсия высчитывается по формуле:

Таким образом, чтобы посчитать пенсию, актуальную на сегодняшний день, нужно знать количество баллов, накопленных на лицевом счете, стоимость индивидуального пенсионного коэффициента в 2018 году и размер фиксированной выплаты. В этом году один балл стоит 81,49 рублей. Базовая пенсия после индексации составляет 4982,9 руб.

Если вы хотите рассчитать свои годовые ИПК (после 1 января 2015 года) используйте формулы для расчета:

ИПК (2015) = ( СМЗ-2015 / 59 250 ) х 10

Не может превышать 7,39. Если больше, то приравнивается к 7,39.

ИПК 2016 = ( СМЗ-2016 / 66 333 ) х 10

Не может превышать 7,83. Если больше, то приравнивается к 7,83.

ИПК 2017 = ( СМЗ-2017 / 73 000 ) х 10

Не может превышать 8,26. Если больше, то приравнивается к 8,26.

ИПК 2018 = ( СМЗ-2018* х 0,16 / 163 360 ) х 10

Не может превышать 8,7. Если больше, то приравнивается к 8,7.

где СМЗ – среднемесячная зарплата по каждому году

* – заработок за 2018 до момента выхода на пенсию

Как рассчитать индивидуальный пенсионный коэффициент

| Видео (кликните для воспроизведения). |

С самого первого рабочего дня на лицевом счете формируются страховые баллы. При этом считаются не только те баллы, что накопились с начала действия реформы, то есть с 2015 года, но учитывается и тот стаж работы, который предшествовал этому. Весь пенсионный капитал и пенсионные права, собранные за время трудовой деятельности до 2015 года, тоже переводятся в баллы.

Кроме этих двух периодов, при расчете индивидуального пенсионного коэффициента учитывают и время, когда человек не работал по объективным причинам. В страховой стаж входят годы службы в армии, декретный отпуск и уход за ребенком до полутора лет или уход за недееспособным близким человеком.

Для того чтобы рассчитать количество баллов, нужно баллы, накопленные до 2015 года, сложить с теми, что собраны с начала действия реформы. Если человек оформляет пособие позже наступления пенсионного возраста, то полученную сумму нужно умножить на специальный коэффициент повышения. Вычислить ИПК после реформы можно тоже по формуле:

СВ — это сумма всех перечисленных за год взносов,

НСВ – это максимальная сумма, с которой выплачиваются взносы.

Показатель НСВ может меняться, так как изменяется размер базы, с которой выплачиваются взносы. В этом году она составляет 1 021 000 руб.

Для удобства на сайте Пенсионного фонда для вычисления индивидуального пенсионного коэффициента есть калькулятор. С его помощью, зная лишь размер своей зарплаты до вычета налогов, можно очень быстро узнать, сколько баллов вам начислено за этот год.

Сколько баллов можно набрать за год

Размер будущей пенсии теперь напрямую зависит от стажа и дохода. При этом зарплата у человека должна быть «белая». Чем больше оклад, тем больше сумма взносов, которые выплачивает работодатель. Соответственно, на лицевом счете накапливается больше баллов.

Однако правительство ограничивает их размер. Для каждого года устанавливается определенный лимит, сверх которого баллы не начисляются. Он зависит и от того, какой вид пенсии вы выбрали: будут ли все взносы идти на формирование страховой части, или вы разделили ее и намерены в будущем получать и накопительную пенсию из альтернативных фондов.

Так, в этом году максимальная величина индивидуального коэффициента – 8,7. А для тех, кто направляет часть средств на накопительную пенсию, — 5.43. Но поскольку до 2020 года действует мораторий на перечисления в НПФ из страховых взносов, все средства идут на формирование только страховой части. Ежегодно наибольшая возможная величина ИПК растет. Планируется, что к 2021 году она составит 10, а для тех, у кого идут отчисления на накопительную часть, — 6,25.

Индивидуальный пенсионный коэффициент в 2018 году остается определяющим фактором, от которого зависит сумма будущих выплат. На его величину влияет количество отработанных лет и то, насколько высоким был его официальный оклад. Чем больше баллов набирает человек к тому времени, когда он займется оформлением пособия, тем выше будет его размер.

Расчет пенсии с 2015 года: изучаем новую формулу

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

16 июня 2014 16:32

Черкесск, 16 июня 2014 года. В самом конце прошлого года Государственная Дума РФ приняла пакет федеральных законов, которые реформируют действующую пенсионную систему. О том, в чем состоит суть новшеств и к чему следует готовиться и работодателям, и работникам, подробно рассказала заместитель Управляющего ГУ-ОПФР по КЧР Ирина Тамбиева

.

О формировании пенсионных прав

– Текущие изменения в пенсионном законодательстве не предполагает существенных изменений. В целом система остается солидарной: ныне работающие платят взносы, которые идут на выплату сегодняшним пенсионерам. На этом принципе строятся страховые пенсионные системы большинства стран мира.

Но есть несколько важных моментов. Во-первых, накопительная пенсионная система была введена более десяти лет назад, однако закон о гарантировании пенсионных накоплений принят только сейчас. Во-вторых, назрела необходимость усовершенствования правил регулирования на этом рынке. Включение негосударственных пенсионных фондов в новую систему будет осуществляться только после проверки их на соответствие новым требованиям, включая изменение организационно-правовой формы.

Что касается нового порядка формирования пенсионных прав и исчисления пенсий, он позволит обеспечить адекватность пенсионных прав заработной плате и повысить значение страхового стажа при расчете размера пенсии. Важно, что при этом будет сохранен приемлемый уровень страховой нагрузки на работодателей и на федеральный бюджет, а также созданы необходимые условия для сбалансированности пенсионной системы.

О новой пенсионной формуле и пенсионном возрасте

– Пенсионный возраст никто не собирается повышать. Женщины, как и раньше, смогут выходить на пенсию в возрасте 55 лет, а мужчины – в возрасте 60 лет.

Что касается пенсионной формулы, прежде всего хочу отметить, что при конвертации по новой формуле с 1 января 2015 года все, что было заработано и оценено по старым правилам, останется прежним. Здесь действует принцип основного социального закона – не ухудшать приобретенные пенсионные права граждан. Пенсионные права, заработанные после 1 января 2015 года, будут рассчитываться по новым правилам.

О минимальных требованиях по входу в пенсионную систему

– В новых правилах будет три основных требования: это наличие возраста – мужчина-60, женщина -55 лет. Второе требование – стаж 15 лет. Третье требование – наличие 30 баллов, заработанных в течение трудовой жизни. В настоящее время лишь около 2,7% граждан, которые к нам обращаются за назначением трудовой пенсии по старости, не имеют стажа в 15 лет.

Сейчас у нас средний стаж при назначении трудовой пенсии более 33 лет. В целом мы рассчитываем, что у людей появится стимул изменить свое поведение – легально работать и показывать доходы. Поэтому есть и второй параметр – 30 баллов, которые нужно заработать, чтобы получить право на страховую пенсию.

Фактически новая формула говорит людям: выбирайте. Если вы работаете неофициально или показываете зарплату в один МРОТ, а все остальное получаете «в конверте», то заработаете право только на социальную пенсию или же стаж у вас должен быть не менее 30 лет. Заработать 30 балов можно и за три года, если за вас уплачиваются взносы с максимальной взносооблагаемой зарплаты.

Хочу отметить, что повышение минимально требуемого стажа для получения права на пенсию до 15 лет и минимально требуемого количества индивидуальных пенсионных коэффициентов до 30 будет постепенным, окончательно эти требования вступят в силу только к 2025 году.

О нестраховых периодах

– Как и раньше, в страховой стаж будут включаться нестраховые периоды, в течение которых у человека не было заработка и отчислений в фонды: служба в армии и период ухода за ребенком.

Важная позитивная инновация в новом пенсионном законе заключается в том, что если сегодня возмещение дается за двух детей (по 1,5 года, в сумме не более 3 лет), то с 2014 года нестраховой период может включать уход за третьим ребенком, т.е. уже 4,5 года, а с 2015 – 6 лет стажа за время ухода за четырьмя детьми.

Кого коснутся изменения?

– Новая формула касается большой степени тех, кто начнет большую часть своих прав зарабатывать после 2015-го года. Однако и у нынешних пенсионеров, и у тех, кто большую часть пенсионных прав заработал до 2015 года, страховая часть пенсии будет переводиться в баллы. Стоимость балла устанавливается законом. В настоящее время определена конвертационная стоимость балла (т.е. именно та, которая будет применяться для перевода имеющихся прав в новую систему) в размере 64 руб. Перевод очень простой. Страховую часть до 2015 года делим на 64 рубля и получаем количество баллов. А после начинаем добавлять баллы, заработанные после 2015 года.

– 1 балл – это эквивалент уплаты страховых взносов с одного минимального размера оплаты труда.

Индивидуальный пенсионный коэффициент

– Сумма всех годовых баллов составит индивидуальный пенсионный коэффициент (ИПК). Давайте на примере посмотрим, как рассчитывается ИПК. Существует предельная величина, облагаемая страховыми взносами, которая эквивалентна 10 баллам. На сегодня это 624 тыс. рублей. Т.е. 10 баллов в год будет даваться тем, у кого годовая зарплата составляет 624 тыс. рублей. Если зарплата меньше, то и баллы соответственно меньше.

Например, ваша зарплата составляет 25 тыс. руб. в месяц, т.е. 300 тыс. руб. в год. Эту сумму делим на предельную величину, 624 тыс. руб., и умножаем результат на 10. Получаем 4,8 балла за год. И так каждый год, баллы будут суммироваться за всю трудовую жизнь.

Пенсионный фонд РФ в системе персонифицированного учета будет учет вести не только во взносах и в зарплате, но и в баллах. Сегодня на сайте ПФР уже работает пенсионный калькулятор, в дальнейшем стоит задача добавить опцию – узнать количество заработанных баллов на текущий момент времени в текущем году.

Как баллы превращаются в реальные деньги?

– В целом формула получается следующая:

Страховая пенсия = (ФВ х КПВ) + (ИПК х КПВ) х СПК, где

ФВ – фиксированная выплата, гарантированная государством часть нашей пенсии, на сегодня ее размер составляет 3610,31 руб., ежегодно эта величина индексируется;

КПВ – премиальный коэффициент за выход на пенсию позже общеустановленного пенсионного возраста;

ИПК – тот самый индивидуальный пенсионный коэффициент, который мы с вами уже рассчитали;

СПК – стоимость пенсионного коэффициента. Эта величина будет определяться каждый год федеральным законом. Причем рост стоимости коэффициента в новом году не может быть ниже инфляции. Поэтому, формула простая. Берете свои личные баллы и умножаете на стоимость коэффициента, которая публично утверждена. Прибавляете к этой сумме фиксированную выплату – все вместе это и есть ваша пенсия.

– В новом праве величина пенсии будет тем выше, чем позже гражданин за ней обратится. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если – 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть – в 2,32 раза.

– За период срочной воинской службы начисляются пенсионные коэффициенты, исходя из условной зарплаты в 1 минимальный размер оплаты труда: 1,8 пенсионного коэффициента – за каждый год военной службы по призыву. Периоды отпуска по уходу за детьми (до 1,5 лет на каждого ребенка) также засчитываются в стаж, и за каждого ребенка начисляются: 1,8 коэффициента за год отпуска – за первого ребенка, 3,6 – за второго ребенка, 5,4 – за третьего и четвертого ребенка.

Накопительная часть пенсии

– Граждане, у которых формируется накопительная часть (лица 1967 года рождения и моложе) смогут выбрать тариф страхового взноса на накопительную часть трудовой пенсии: оставить 6%, как сейчас, либо отказаться от дальнейшего формирования накопительной части пенсии, тем самым направив все страховые взносы, которые за них уплачивают работодатели, на формирование страховой части пенсии.

– Вы должны самостоятельно принять решение, какой вариант пенсионного обеспечения выбрать. Отмечу, что отказ от формирования пенсионных накоплений не является уменьшением ваших пенсионных прав.

При выборе тарифа необходимо в первую очередь помнить о том, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации по уровню инфляции и с учетом роста доходов ПФР. Средства же накопительной пенсии инвестирует на финансовом рынке НПФ или управляющая компания. Доходность пенсионных накоплений зависит от результатов их инвестирования, где могут быть и убытки.

Накопительная пенсия государством не индексируется. В случае, если НПФ или частная УК получат убыток от инвестирования средств пенсионных накоплений, к выплате гарантируется только номинал, т.е. сумма уплаченных работодателями страховых взносов без какой-либо индексации.

– Граждане должны сделать выбор в течение 2014-2015 г. Если гражданин, начиная с 1 января 2014 года, впервые поступает на работу и ему впервые начисляются страховые взносы, то у него есть право в течение 5 лет с года первого начисления выбрать, на финансирование какой части пенсии направить 6%. До принятия такого решения весь тариф страхового взноса будет перечисляться на страховую пенсию.

Тариф пенсионных взносов

– Тариф по-прежнему будет составлять 22% от базы для начисления страховых взносов для предельной величины облагаемой базы в сумме 624 тыс. руб., и 10 % от суммы, превышающей эту величину. Предусмотрено поэтапное повышение предельного размера заработной платы, с которой уплачиваются страховые взносы с 1,6 до 2,3 размера средней заработной платы по РФ.

По всем возникающим вопросам, обращайтесь к специалистам Пенсионного фонда КЧР по телефону «Горячей линии» в г.Черкесске: (8782) 25-82-42.

Понятие и величина индивидуального пенсионного коэффициента для назначения пенсии по старости

Индивидуальный пенсионный коэффициент (ИПК) – это условная единица, от величины и количественного значения которой в прямой пропорции зависит пенсионное обеспечение каждого конкретного пенсионера в денежном выражении. Это значит, что чем больше гражданин за период своей трудовой деятельности заработает баллов для ИПК, тем больше он будет получать пенсию в старости.

Величина ИПК зависит:

- От количества денежных средств, внесенных в Пенсионный Фонд РФ (ПФР) в качестве регулярных пенсионных отчислений от заработной платы гражданина. Отсюда следует, что чем выше официальный заработок, тем больше денежная масса пенсионных отчислений.

- От официального стажа работы, в том числе от количества лет, проработанных гражданином после получения права выхода на пенсию. Так, если работник обратиться за получением пенсии через 5 лет после обретения пенсионного права, то его ИПК увеличится в 1,45 раза, если через 10 и более лет – то в 2,32 раза.

Максимальное и минимальное значение ИПК на 2017 – 2018 годы

Величина индивидуального пенсионного коэффициента напрямую зависит от того, какой вариант обязательного пенсионного страхования (ОПС) выбран для формирования пенсии: только страховая пенсия или страховая и накопительная часть. Если выбран вариант страховой пенсии, то ИПК максимальный. Необходимо учесть, что с 2015 до 2020 года на отчисления на накопительную часть пенсии наложен мораторий, поэтому все пенсионные отчисления идут только на формирование страховой пенсии. Следовательно, годовые показатели ИПК до 2020 год одинаковы при любом выбранном варианте ОПС.

Рассмотрим конкретные показатели годового ИПК в таблице ниже:

| Годовой ИПК | 2017 год | 2018 год | 2021 год |

|---|---|---|---|

| минимальный | 5,16 | 6,25 | |

| максимальный | 8,26 | 8,70 | 10 (и 6,25 при наличии накопительной пенсии) |

Если же к дате получения пенсионного статуса у гражданина не накоплено минимального количества пенсионных баллов (11,4 в 2017 году и 13,8 в 2018), то пенсионное пособие ему начисляется в размере базовой пенсии, установленной в РФ на тот момент. Как узнать сколько баллов накопилось на пенсионном счете, мы расскажем в статье здесь.

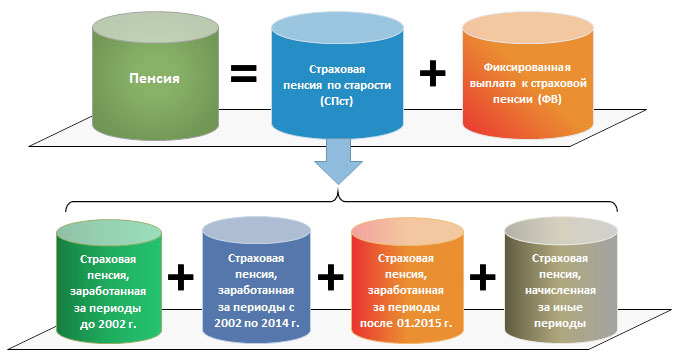

Алгоритм расчета ИПК

Общая величина ИПК гражданина для расчета его страховой пенсии состоит из 4 слагаемых. Точное количество слагаемых зависит от протяженности страхового периода до получения пенсионного права. Различие расчета ИПК в каждом из периодов, связано с проводимыми в указанные сроки преобразованиями в сфере ОПС.

ИПК общий = ИПК до 2002 года + ИПК с 2002 по 2014 годы + ИПК после 01.01.2015 года + ИПК иных периодов.

Мы также рассмотрим, как рассчитать индивидуальный пенсионный коэффициент в отдельной статье https://otdelkadrov.online/13221-kak-rasschityvaetsya-pensiya-ip

Рассмотрим каждый из указанных периодов подробней.

- ИПК до 2002 года вычисляется путем определения расчетной пенсии, заработанной до 2002 года, с учетом индексации на январь 2015 года, и делением ее на 64,1 рубля (Федеральный Закон (ФЗ) № 173-ФЗ ). Более подробно о механизме расчета пенсии до 2002 года рассказано в другой статье нашего интернет-портала https://otdelkadrov.online/12920-nachislenie-pensionnyh-ballov

- ИПК с 2002 по 2014 годы рассчитывается также на основании ФЗ № 173-ФЗ .

ИПК за 2002-2014 годы (баллы) = (ПК за 2002-2014 годы (руб.) / 228) / 64,1 (руб.), где:

- ПК – это пенсионный капитал, т. е. сумма страховых взносов за период с 2002 по 2014 годы,

- 228 – это количество месяцев «дожития».

ИПК за каждый год = СВ / НСВ х 10, где:

- СВ – сумма страховых взносов за конкретного гражданина, поступившая на его личный счет за расчетный год,

- НСВ – нормативная сумма взносов за расчетный год. НСВ = 0,16 х ПВБ, где ПВБ – это предельная величина базы начисления, устанавливаемая Постановлением Правительства РФ ежегодно:

— НСВ за 2015 год = 0,16 х 711000 руб. = 113760 руб.,

— НСВ за 2016 год = 0,16 х 796000 руб. = 127360 руб.,

— НСВ за 2017 год = 0,16 х 876000 руб. = 140160 руб.

Устанавливается и ограничение на годовой ИПК:

— ИПК за 2015 год не может превышать 7,39;

— ИПК за 2016 – не выше 7,83;

— ИПК за 2017 – не больше 8,26.

ИПК за службу в армии = 1,8 за полный год;

- ИПК за отпуск по уходу за первым ребенком до 1,5 лет = 1,8 за год;

- ИПК за отпуск по уходу за вторым ребенком до 1,5 лет = 3,6 за год;

- ИПК по уходу за третьим или четвертым ребенком до 1,5 лет = 5,4 за год.

Для каких целей была введена новая формула расчета пенсии — в видео ниже:

Пример расчета ИПК

Гр. Иванова, 1963 года рождения, работала с 1983 года. В январе 2018 года, по достижению пенсионного возраста (55 лет) подала заявление на увольнение в связи с выходом на пенсию. Нужно рассчитать, какой должен быть коэффициент для начисления пенсии.

Общий ИПК = ИПК с 1983 по 2002 год + ИПК 2002-2014 годы + ИПК 2015-2017 годы:

- ИПК с 1983 по 2002 год = страховая пенсия / 64,1 = 4750 / 64,1 = 74,10, где 4750 (руб.) – это страховая пенсия гр. Ивановой, заработанная до 2002 года;

- ИПК с 2002 по 2014 годы = (сумма всех перечисленных страховых взносов за этот период / 228) / 64,1 = (230400/ 228) / 64,1 = 1010,3 / 64,1 = 15,76, где 230400 – сумма страховых взносов;

- ИПК за 2015 год = страховые взносы / 113760 х 10 = 38400 / 113760 х 10 = 3,38, где 38400 – сумма страховых взносов в 2015 году,

- ИПК за 2016 год = 45300 / 127360 х 10 = 3,56, где 45300 – сумма взносов в 2016 году,

- ИПК за 2017 год = 49200 / 140160 х 10 = 3,51, где 49200 – сумма взносов в 2017 году.

Итого общий ИПК при выходе гр. Ивановой на пенсию составляет:

74,10 + 15,76 + 3,38 + 3,56 + 3,51 = 100,31 (балла).

Следовательно, пенсия гр. Ивановой, начисленная в январе 2018 года, равна:

ИПК х стоимость пенсионного балла в 2018 году + фиксированная выплата в 2018 году = 100,31 (балла) х 81,49 (руб.) + 4982,90 (руб.) = 13157,16 (руб.).

Стоимость пенсионного балла

| Видео (кликните для воспроизведения). |

Стоимость пенсионного коэффициента (балла) 2 раза в год (в феврале и в апреле) изменяется согласно соответствующему Постановлению Правительства. Данная индексация применяется с целью не допустить падения уровня жизни пенсионеров вследствие инфляции и роста цен. С 1 января 2018 года стоимость балла составляет 81,49 рубля.

Источники

CD-ROM. Юридические науки. Диск 2. Шпаргалки для студентов. — Москва: РГГУ, 2013. — 418 c.

Ведерников, А. Н. Конституционное право личности на судебную защиту в законодательстве и судебной практике России / А.Н. Ведерников. — М.: Юнити-Дана, Закон и право, 2017. — 152 c.

Пивоваров, Ю.С. История судебных учреждений России / Ю.С. Пивоваров. — М.: ИНИОН РАН, 2015. — 222 c.- Краткий юридический справочник для профактива. — М.: Профиздат, 2012. — 432 c.

- Ведихин, А. Forex от первого лица. Валютные рынки для начинающих и профессионалов / А. Ведихин. — М.: Омега-Л, 2005. — 428 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .