Содержание

Материальная помощь к отпуску по ТК РФ

Выплата материальной помощи к отпуску является одним из способов поощрения сотрудника. Она должна производиться в рамках действующего законодательства. Необходимо соблюсти порядок начисления и документального оформления данного вида выплат.

Правила предоставления материальной выплаты

Материальная помощь при уходе в отпуск относится к суммам, которые выплачиваются один раз или регулярно. Этот вид поощрения не связан с осуществлением работником своих функций, фактически отработанным временем или иными показателями.

На фирме подобная поддержка может называться также премией или пособием, но в большинстве случаев она значится именно как «материальная помощь».

В зависимости от основания предоставления данные выплаты можно разделить на следующие виды:

К первому виду относят единовременные доплаты, которые перечисляют в большинстве случаев в конце каждого года. Они являются поощрением человека, стимулирующим его трудоспособность. Такая выплата может начисляться и несколько раз в год по решению руководства.

К социальным доплатам можно отнести суммы, перечисляемые работнику по следующим причинам:

- необходимо лечение;

- семья сотрудника является многодетной и нуждающейся в поддержке;

- по случаю бракосочетания;

- по случаю смерти близкого родственника;

- из-за ущерба, причиненного здоровью трудящегося, в результате аварии или иного происшествия;

- иные причины.

Важно! Определения списка оснований для предоставления такой матподдержки находится в компетенции самого работодателя и предусматривается в коллективном договоре, локальном нормативном акте, трудовых договорах. Причины могут различаться в разных организациях.

Существует также материальная помощь к отпускным по результатам труда. Она выплачивается, если гражданин отличился в своей деятельности перед предприятием.

Внимание! Лицам, которые получают заработную плату из средств бюджета, тоже вправе рассчитывать на дополнительную сумму к отпускным.

Нормативная база, регулирующая начисление допвыплат

Трудовой Кодекс не содержит положения, которое раскрывает такое понятие, как материальная помощь при уходе в отпуск. Но данный вид начислений применяется на практике и закреплен в иных нормативных актах.

Скачать для просмотра и печати:

В текст такого соглашения могут быть включены положения о начислении материальной поддержки работникам при наличии каких-либо причин. В большинстве случаев эти основания связаны с нуждой гражданина. В таком случае выплата будет являться мерой соцподдержки.

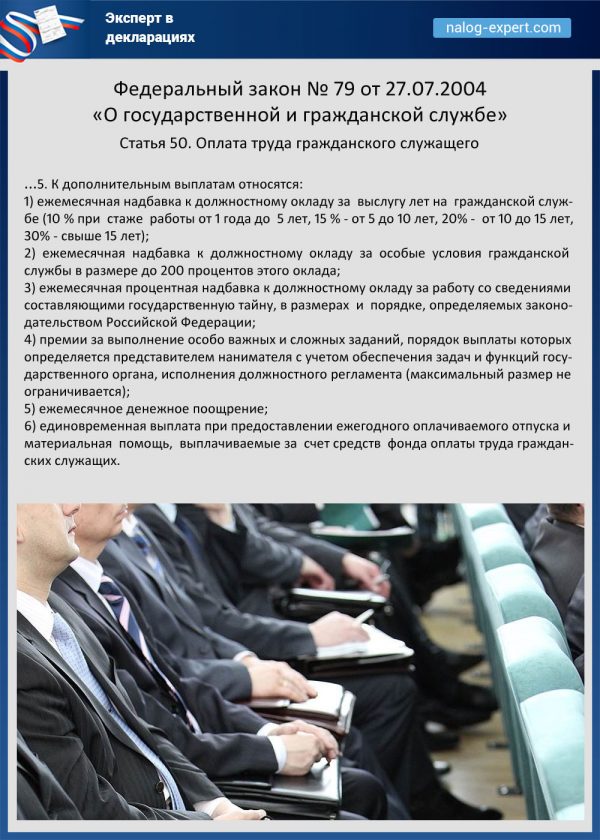

Обратите внимание! Выплата к отпускному периоду бюджетникам обязательна. Она закреплена в законе № 79-ФЗ от 27 июля 2004 года в пункте 6 части 5 статьи 50.

Доплата в государственных учреждениях

Государственных служащих законодатель относит к отдельной категории работников, поскольку их деятельность связана, в первую очередь, с надзором за соблюдением положений нормативной базы РФ и прав граждан. Их отношения с работодателем регулируются отдельными законами федерального уровня.

Размер такой компенсации регламентируется федеральным законодательством и не зависит от финансового положения организации. Согласно пункту 14 Приказа Министерства Труда № 163н матпомощь выплачивается в виде двух окладов с первого года работы для федеральных госслужащих (ч. 11 ст. 46 и п. 7 ч. 2 ст. 51 ФЗ № 79 «О государственной службе»). Для госслужащих субъекта РФ определяется соответствующими законами данного субъекта РФ.

При этом размеры материальной помощи федеральных служащих и госслужащих субъектов РФ могут отличаться.

Право на такое начисление гражданин получает после того, как отработает не менее полугода в организации. Сама помощь перечисляется на основании заявления госслужащего, которое он прилагает к основной заявке о предоставлении отпуска.

Данное начисление положено только к основному отпускному периоду. Допотпуск для этой категории трудящихся также установлен ФЗ № 79, но к нему подобные средства не перечисляются.

Матпомощь будет выплачена госслужащему один раз в полном объеме, даже если он решит разделить отпускной период на несколько частей. В таком случае служащий вправе согласовать с руководством, к какому именно периоду ему выплатят средства.

Обратите внимание! Несмотря на то, что отношения между госслужащими и работодателем регулируются отдельными нормативными актами, на них распространяются нормы ТК РФ, регламентирующие обязанность перечисления данной компенсации не позднее, чем за три дня до начала отпускного периода.

За нарушения, связанные с дополнительными выплатами предусмотрена ответственность (материальная, административная, уголовная) аналогичная задержке выплаты денежного содержания. А также невыплата или неправильная выплата такой надбавки может повлечь судебные разбирательства.

Доплата в коммерческих организациях

Коммерческие организации вправе распоряжаться полученной прибылью самостоятельно. Они по собственному усмотрению могут установить на предприятии подобную меру поддержки и стимуляции к труду работников.

Руководство самостоятельно определяет размер и период, по истечению которого сотрудник получает право на эту денежную сумму. Так, можно зафиксировать, что она будет выдаваться после того, как человек отработает год. Трудящийся сможет уйти в отпуск и через полгода, но допвыплату получит только в следующем году.

Также у предприятия имеется возможность закрепить разные размеры поддержки для каждой категории сотрудников. Так, лица, занимающие руководящие должности могут получать компенсацию в виде двух окладов, а рядовые сотрудники в размере одного.

При этом порядок оформления данной матподдержки будет для всех одинаков.

Внимание! Несмотря на предоставленную законодателем свободу в определении размеров и причин предоставления этого вида допвыплат, работодатель не должен ухудшать условия труда и его оплаты по сравнению с нормами ТК РФ.

Оформление и порядок начисления

Согласно статье 123 ТК РФ руководство организации предупреждает трудящегося о времени отдыха за две недели до его начала в письменном уведомлении.

Сотрудник, желающий получить матпомощь, должен написать заявление о ее предоставлении, и приложить его к основной заявке на отдых.

Законодательная база не содержит закрепленного шаблона подобного документа, поэтому составляется он в свободной форме. В большинстве случаев необходимо указать следующие сведения:

- Данные руководителя фирмы;

- Наименование организации;

- Сведения о заявителе;

- Должность и отдел, в котором трудится заявитель;

- Просьба о выдаче матпомощи;

- Основание или причина для выдачи. Это может быть коллективный договор или иной нормативный акт. Если матпомощь выплачивается связи с наступлением какого-либо обстоятельства, необходимо его указать (целесообразно приложить в таком случае документы, подтверждающие наступление такого обстоятельства);

- Дата начала и окончания периода отдыха;

- Дата оформления заявления и личная подпись.

На предприятии может быть принят свой шаблон этого документа, который адаптируется под каждый конкретный случай.

Скачать для просмотра и печати:

Положенная сумма выплачивается вместе с отпускными.

Руководство предприятия должно оформить два приказа. Первый издается в связи с предоставлением периода отдыха по форме Т-6. Второй фиксирует начисление и издается в произвольной форме с указанием размера материальной помощи и срок ее выдачи.

Пример расчета суммы доплаты и налогообложение

К социальной доплате будут применяться следующие положения нормативной базы:

Материальная помощь в связи с чрезвычайными обстоятельствами (пожар, авария, теракт и т.п., а также в связи со смертью члена семьи или самого работника, не облагается НДФЛ и взносами (Письмо Минфина от 25.06.2019 N 03-15-03/46238). Материальная помощь при рождении ребенка не облагается НДФЛ и взносами в сумме ,до 50 000,00 рублей.

Важно! Если перечисляется поощрительная матподдержка, она является частью заработной платы и облагается НДФЛ в общем порядке.

Расчет допвыплаты производится в соответствии с локальным актом компании или коллективным договором.

Пример.

Лисицкая М.А. подала заявление на доплату к отпуску. Согласно нормам коллективного договора, ей положена половина от оклада, который составляет для ее должности 29 000 рублей.

Необходимо определить сумму матпомощи:

29000 ×50%=14 500 рублей

Поскольку данная выплата не связана со смертью родственника, рождением ребенка или чрезвычайными ситуациями, необходимо удержать НДФЛ с суммы превышающей 4000,00 рублей:

(14 500-4000) ×13% = 10500 * 13% = 1 365 рублей

Итоговая сумма компенсации составит:

14 500-1365=13135 рублей

Основания для отказа

В перечислении доплаты может быть отказано, если подобная мера не предусмотрена в нормативных актах компании или коллективным договором. Также такое возможно в следующих ситуациях:

- Если лицо отработало менее полугода;

- Если гражданин планирует увольняться;

- Если сотрудница уходит в декрет. В этом случае предусмотрен иной вид помощи.

В остальных ситуациях отказ в перечислении доплаты будет рассматриваться, как нарушение законодательства.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Выплата материальной помощи к отпуску

Некоторые организации выплачивают своим работникам перед отпусками не только отпускные, но и материальную помощь. Как правило, такая матпомощь:

- предусматривается трудовым договором, коллективным договором или локальным нормативным актом компании;

- связана с выполнением работником трудовых обязанностей (размер помощи зависит от зарплаты работника, соблюдения им трудовой дисциплины и т.д.).

То есть такая матпомощь является частью системы оплаты труда. А раз так, то она может быть полностью учтена в расходах для целей налогообложения прибыли (п. 25 ст. 255 НК РФ, Письмо Минфина от 02.09.2014 N 03-03-06/1/43912 ) и при применении УСН с объектом «доходы, уменьшенные на величину расходов» (пп. 6 п. 1, п. 2 ст. 346.16 НК РФ).

Что касается НДФЛ и взносов, то для матпомощи установлен общий необлагаемый лимит – 4000 руб. в год (п. 28 ст. 217 НК РФ). А с суммы превышения надо исчислить и удержать НДФЛ, а также начислить на нее страховые взносы, в том числе на травматизм (пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ ). Причем при подсчете учитываются все суммы выплаченной работнику матпомощи в течение календарного года (а не только в связи с отпуском), за исключением тех видов матпомощи, которые вообще не подлежат обложению НДФЛ и взносами. К примеру, материальная помощь в связи со смертью члена семьи работника (п. 8 ст. 217, пп. 3 п. 1 ст. 422 НК РФ, Письмо Минфина от 26.10.2017 N 03-04-05/70419 ).

Пример. Специалист отдела кадров Петрова Н.С. получила:

- в июне матпомощь к отпуску в размере 10 000 руб.;

- в октябре матпомощь на собственное лечение в размере 3 000 руб.

Тогда матпомощь к отпуску облагается НДФЛ и взносами в размере 6 000 руб. (10000 руб. – 4000 руб.), а матпомощь на лечение – в полной сумме.

Можно ли вернуть матпомощь к отпуску, предоставленному авансом

Предположим, что в организации каждый работник, уходящий в отпуск, один раз в год имеет право получить материальную помощь в размере одного оклада. Сотрудник пишет заявление на отпуск продолжительностью 28 календарных дней, ему предоставляют его авансом (поскольку рабочий год у него полностью не отработан), выплачивают отпускные и материальную помощь. А через пару месяцев сотрудник пишет заявление на увольнение по собственному желанию. Какие суммы в такой ситуации работодатель вправе удержать из зарплаты работника до увольнения?

Излишне выплаченные отпускные удержать можно, но с учетом ограничений, установленных ТК РФ (ст. 137 ТК РФ). А вот материальную помощь нет. Поскольку возможность удержания такой выплаты не предусмотрена трудовым законодательством. Такие разъяснения дают специалисты Роструда (на сайте онлайнинспекция.рф).

Особенности выплаты материальной помощи к отпуску

Когда сотрудники предприятия уходят в отпуск, многие работодатели считают нужным выплатить им дополнительные средства, чтобы они могли в полной мере насладиться отдыхом и оценить заботу руководства о себе. Чаще всего эти средства даются работнику именно в форме денег. По нормативным актам эти выплаты могут быть премией или материальной помощью.

Работодателям следует знать особенности учета и обложения налогами таких выплат, а сотрудникам будут полезны нюансы документального оформления и правила начисления.

Терминология по ТК РФ

В каждой организации, независимо от того, относится она к бюджетным или частным, существует регламентированный порядок выплат как регулярных, так и разовых. Порядок этот должен проходить в соответствии с положениями Трудового Кодекса ТК РФ.

В статьях ТК РФ не содержится специального термина для обозначения отпускных, выплачиваемых дополнительно. Говоря «материальная помощь к отпуску», чаще всего подразумевают регулярную или единовременную выплату денежных средств, назначенную сотруднику не за отработанное время или исполнение трудовых обязанностей, а по иной причине. В данном случае по уходу в отпуск, подкрепленной доброй волей работодателя.

Порядок выплаты средств по подобным основаниям относятся к компетенции ст. 129 ТК РФ, согласно которой работодатель может предоставлять работникам, помимо заработной платы, разнообразную поддержку:

Социальная выплата может быть назначена в связи с любым событием, которое отражается на материальном благополучии подчиненного, в том числе и получении отпуска. Ее можно назначать один раз в год или несколько, по усмотрению начальства.

Поощрительная выплата отличается от социальной тем, что от результатов труда сотрудника зависит факт ее начисления и/или размер. Сумма может быть в процентах от оклада (тарифной ставки), или же ее можно зафиксировать в Положении о начислении поощрительных выплат, дифференцировав в зависимости от разных факторов успешности, например, отсутствия взысканий или наличия каких-либо выдающихся показателей.

ОБРАТИТЕ ВНИМАНИЕ! Порядок начисления и выплаты материальной помощи должен быть закреплен в локальных нормативных актах организации.

Матпомощь к отпуску для работников бюджетной сферы

Прибавка к выплатам, осуществляемым к отпускам бюджетников, регламентируется специальным федеральным законом №79-ФЗ от 27 июля 2004 года (п.6 ч.5 ст.50), а также ст. 135 и 144.

Согласно этим документам надбавка может быть выплачена сотрудникам к одному (ежегодному) отпуску, является регулярной и обязательной к выплате, независимо от результатов труда и особенностей выполнения трудовых функций. Эта выплата должна быть предусмотрена во внутренней документации:

- коллективном договоре;

- трудовом договоре;

- допсоглашении к договору;

- специальном положении;

- приказах руководства.

Размер этой помощи не может превышать установленных законодательством норм (обычно это удвоенный оклад).

Различные нюансы предоставления «отпускной» помощи

Когда работодатель принял решение поддерживать сотрудников, уходящих в отпуск, материально, то большинство вопросов, связанных с этой выплатой, он решает на свое усмотрение. Тем не менее некоторые распространенные ситуации на практике разрешаются общепринятым порядком:

- Если сотрудник разделяет свой отпуск на части, то матпомощь выплачивается на ту из них, которая составляет не менее предусмотренных законом двух недель.

- Получение отпуска авансом не влияет на факт и размер материальной помощи.

- Заявление на отпуск и на предоставление матпомощи может быть общим, либо же эти два документа можно подать отдельно.

Как написать заявление на материальную помощь

Данная выплата осуществляется только на базе выраженного желания работника и работодателя, что оформляется подачей соответствующего заявления.

ВНИМАНИЕ! Поощрительную надбавку разового характера работодатель может выплатить на основании приказа, но постоянную социальную выплату нужно оформлять исключительно через заявление.

Заявление на предоставление финансовой поддержки к отпуску пишется в отделе кадров или бухгалтерии согласно общим правилам документооборота. В нем обязательно должны быть следующие моменты:

- имя и должность заявителя;

- адресованность на имя руководителя организации;

- четко сформулированная причина просьбы о матпомощи;

- даты, когда сотрудник собирается в отпуск (то есть когда ему будут необходимы просимые средства);

- привычная форма концовки – дата и личная подпись с расшифровкой.

На заявлении руководитель оставит свою визу и резолюцию для бухгалтерии.

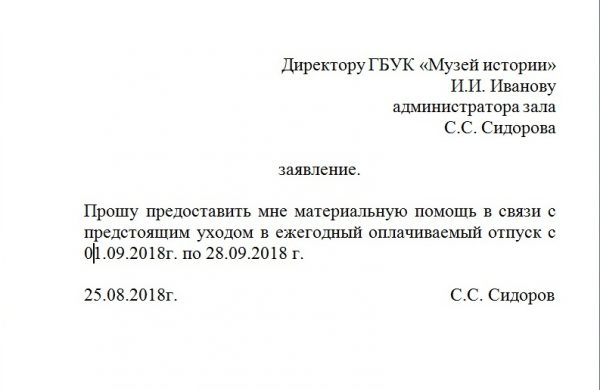

Пример заявления на предоставления матпомощи к отпуску

| Видео (кликните для воспроизведения). |

Генеральному директору

ООО «Шантарам»

А.Г. Сайфетдинову

от экономиста отдела снабжения

Л.И. Рубан

Прошу предоставить мне материальную помощь в связи с предстоящим отпуском с 21.05.2017 г. по 17.06.2017 г., выплачиваемую на основании положений коллективного договора.

Налоговый учет матпомощи к отпуску

Средства, выплачиваемые работнику, являются расходами предприятия. Как это отражается на налогообложении, зависит от того, проводится ли она как поощрительная или социальная надбавка.

Налоговый учет материальной помощи-соцвыплаты

Фиксированное количество денежных средств, которое гарантированно получает к отпуску каждый работник, безотносительно к условиям и результатам своего труда, в списке расходов предприятия относится к неучтенным. Поэтому согласно п. 23 ст. 270 НК РФ она не является признаваемой в расходах для налогов на прибыль.

С точки зрения работника эта выплата признается доходом, поэтому подпадает под НДФЛ и начисление с нее обязательных страховых взносов в ПФР, ФССС и ФФОМС, если превышает установленный законом необлагаемый лимит в 4 000 руб. в год (п. 28 ст. 217 НК РФ, Письмо Министерства финансов РФ от 22 октября 2013 года № 03-03-06/4/44144, п. 11 ч. 1 ст. 9 Федерального Закона от 24.07.2009 года № 212).

НДФЛ и страховые взносы рассчитываются и удерживаются, исходя не из всей выплаты, а только из части, превышающей лимит, то есть с суммы свыше 4 000 руб.

Налогообложение отпускной поощрительной выплаты

В некоторых организациях надбавка к отпускным привязывается к результатам деятельности сотрудника:

- факт выплаты может зависеть от соблюдения трудовой дисциплины;

- размер варьируется в зависимости от стажа, квалификации, трудовых достижений и т.п.

Такая выплата с позиции налогового законодательства является частью затрат на оплату труда, поэтому и признается в расходах на налогообложение, если она должным образом регламентирована во внутренних нормативных актах. НДФЛ и страховые взносы взимаются с нее в полном объеме, а не только с части, превышающей 4 000 руб. ежегодно.

Бухучет материальной помощи к отпуску

При осуществлении бухгалтерского учета материальную помощь проводят как «прочие расходы». Проводки будут выглядеть следующим образом:

- дебет 91 «Прочие доходы и расходы», субсчет «Прочие расходы», кредит 73 «Расчеты с персоналом по прочим операциям» – признание матпомощи в составе прочих расходов организации;

- дебет 91 «Прочие доходы и расходы», кредит 69 «Расчеты по социальному страхованию и обеспечению» – начисление страховых взносов с суммы, превышающей необлагаемую;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 68 «Расчеты по налогам и сборам», субсчет «НДФЛ» – удержание налога на доходы физлиц с суммы свыше 4 000 руб.;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 50 «Касса», 51 «Расчетные счета» – выплата материальной помощи работнику.

Материальная помощь к отпуску

Итогом трудового года каждого человека, работающего в бюджетной или коммерческой организации, становится заслуженный отпуск. Вместе с ним сотрудник может и должен получить материальную помощь, приуроченную к отпускному периоду. Далее мы рассмотрим основные моменты и нюансы, связанные с получением данной выплаты работниками бюджетной сферы.

Материальная помощь к отпуску

Что считать матпомощью?

Это выплата, относящаяся к одной из дополнительных, таких как надбавки, премии, компенсации и иные варианты финансовых вознаграждений, не имеющих отношения к непосредственной трудовой деятельности работника.

Таблица. Виды материальной помощи

| Периодичность выплаты | Форма выплаты | Назначение выплаты |

|---|

через определённый промежуток времени

(ежегодный отпуск, лечение сотрудника и т.д.)

(продукты питания, предметы одежды и т.д.)

Хоть матпомощь и является стимулирующей выплатой, для сотрудников бюджетных учреждений она предусмотрена на федеральном уровне и положена наравне с отпускными каждому, уходящему в очередной ежегодный оплачиваемый отпуск (п.6 ч.5 ст. 50 ФЗ-No79). Размер помощи при этом уже установлен на основании законодательных норм: для госслужащих это два месячных оклада, для прочих работников сферы – от одного до трёх месячных окладов денежного содержания.

Матпомощь – это выплата непроизводственного характера, не затрагивающая результатов работы сотрудника на предприятии

Кому выплатят?

Матпомощь к отпуску может быть выплачена представителям как государственных, бюджетных, так и коммерческих структур. В последних работодатель формально не обязан поощрять своих сотрудников материалкой. И всё же статья ТК РФ (ст. 41), освящающая коллективные договоры, даёт право работникам на заключение с начальством подобных соглашений, в которых можно обговорить все вопросы по оплате труда (компенсации, пособия, материальная помощь разных видов). Согласно ст. 135 Трудового кодекса, коммерческим предприятиям разрешено принятие локальных актов о выплате матпомощи в различных ситуациях (в них входит и отпуск).

Важно! Согласно ст. 57 ТК РФ, матпомощь может обеспечивать не только коллективный, но и индивидуальный договор с сотрудником.

В отличие от граждан, трудящихся в негосударственных учреждениях, более защищены законом в плане дополнительных выплат работники бюджетной сферы (научные, медицинские, культурные, социальные, сотрудники сферы образования). Прибавка к их отпускным в виде материальной помощи обязательна и не зависит от результатов труда или выполняемых сотрудником функций.

Согласно ст. 135 ТК РФ, дополнительные выплаты (в том числе и матпомощь) вместе с локальными актами учреждения устанавливаются и нормами федерального законодательства.

Отдельно стоит отметить категорию работников органов местного самоуправления и государственных учреждений (региональный и федеральный уровень). Для них в Трудовом кодексе существует ст. 144, из которой следует, что при оплате труда представителям вышеуказанных структур применяется не только Трудовой кодекс, но и другие нормативные акты. К их числу относится закон «О государственной и гражданской службе», где чётко указано право работников на получение дополнительных отпускных выплат (п.6 ч.5 ст.50 ФЗ No79).

Статья 50. Оплата труда государственного служащего (ФЗ-№ 79)

Важно! Данный вид выплаты положен только к основному отпуску или к одной из его частей, то есть, если отпуск работника разделён на два периода, матпомощь он может получить лишь за один из них (как правило — первый).

В остальном получить материальную помощь к отпуску на основании федерального закона имеет право любой сотрудник государственного бюджетного учреждения, который:

- отработал непрерывно более полугода на данном предприятии;

- уходит в основной ежегодный отпуск;

- заблаговременно написал и подал заявление на матпомощь вместе с заявкой на отдых.

Обратите внимание, что данная денежная поддержка происходит не автоматически при уходе в отпуск, а на основании наличия письменного заявления сотрудника.

В случаях, когда служащий намеревается уволиться после отпуска, не отработал положенный срок в 6 месяцев или же отпуск декретный, выплата матпомощи не производится

Как составить заявление на материальную помощь?

Общей утверждённой формы заявления на такую выплату нет. Поэтому пишется этот документ либо в свободной форме, либо по образцу, уже имеющемуся в организации. Основными пунктами письменной просьбы являются:

- название учреждения;

- ФИО и должности директора и сотрудника;

- просьба о предоставлении помощи и временные границы отпуска (или иные причины оформления финансовой помощи);

- дата заполнения документа, подпись и фамилия заявителя.

Если на месте службы бюджетника нет какого-то определенного образца данного документа, то заявление на получение матпомощи к отпуску можно написать в подобной форме:

Образец заявления на получение финансовой помощи

Важно! Подача заявления должна быть осуществлена до начала отпуска, лучше всего, одновременно с заявлением на него, после чего бухгалтерия производит расчёт, и организация выплачивает её (обычно вместе с положенными отпускными).

Как рассчитывается?

Алгоритм начисления и выплаты матпомощи обычно определён в такой документации госучреждения как:

- договоры (коллективный, трудовой), дополнительные соглашения к ним;

- специальные положения и приказы дирекции.

Обычно размер выплаты зависит от таких показателей, как заработная плата, оклад, тарифная ставка. Часто учитываются личные характеристики сотрудника (стаж работы в учреждении). Итоговая сумма рассчитывается бухгалтерией организации, при этом не учитываются разного рода доплаты и премии, а исключительно величина оклада работника.

Материальная помощь: облагается ли НДФЛ?

По части налогообложения механизмы расчётов в случае с данной выплатой достаточно просты: сумма материальной помощи, составляющей меньше 4 тысяч рублей за отработанный год, не подлежит НДФЛ. Но полностью матпомощь от налога не освобождается: если выплата выше указанной суммы, то с неё удерживаются страховые взносы (22%) и НДФЛ (13 %).

Видео — Особенности выплаты материальной помощи сотрудникам

Возможно ли удержание алиментов с матпомощи к отпуску?

Как уже было отмечено выше, данное финансовое вознаграждение сотрудника — поощрение, стимуляция труда, выраженная в денежном эквиваленте, и не имеет целевого социального или медицинского назначения, к примеру, вступление работника в брак, рождение ребёнка, смерть близкого родственника, дорогостоящее лечение сотрудника и т.п. Следовательно, такая выплата подлежит удержанию с неё алиментной части.

Важно! Алиментные и налоговые обязательства не имеют друг к другу отношения!

Значит, с суммы, не облагаемой НДФЛ (4 тысячи рублей и менее), алименты будут взиматься в положенном порядке, в зависимости от основания удержания:

- решение суда об уплате алиментов;

- соглашение между родителями несовершеннолетнего.

Если в случае договорённости родители сами определяют периодичность и размер выплаты алиментов, то при наличии решения суда алименты удерживаются в фиксированной сумме каждый месяц, соответственно, из матпомощи к отпуску вычеты осуществляет бухгалтерия учреждения на основании исполнительного листа.

А вдруг – увольнение?

В случае, когда сотрудник увольняется по собственному желанию, в крайний день своей работы он должен получить компенсацию за оставшиеся за текущий период отпускные дни. Однако это не относится к выплате материальной помощи, так как таковая начисляется только при оформлении очередного ежегодного отпуска.

Претендовать на матпомощь за отпуск, которого ещё не было и не будет по причине увольнения, человек не может

Таким образом, если работник планирует попрощаться с учреждением и у него имеются неиспользованные отпускные дни, возможным решением будет сначала получить законный отпуск вместе с материальной выплатой, а уже после его окончания подать заявление на увольнение. Однако, если причиной увольнения стала не добрая воля работника, а инициатива работодателя (например, за разного рода нарушения и виновные действия со стороны служащего), отпуск, не использованный им ранее, с последующим за ними увольнением сотруднику могут не предоставить.

Финансовая поддержка в виде материального содействия бюджетникам, собирающимся отбыть в ежегодный отпуск, хотя и несёт в себе поощряющую функцию, но предусмотрена на федеральном уровне. Получить её имеет право любой сотрудник вкупе с причитающимися отпускными (один раз в год) по письменному заявлению, поданному заблаговременно до предстоящего отдыха. Если размер матпомощи превышает 4 тысячи рублей, такая выплата будет подлежать налогообложению. Но на алиментные взыскания сумма выплаты не влияет – с неё удержат необходимую сумму в положенном порядке. Работник, желающий уволиться, получит только компенсацию за неиспользованные дни отдыха, но не матпомощь, поскольку данная выплата может быть начислена непосредственно при оформлении ежегодного отпуска.

Понравилась статья?

Сохраните, чтобы не потерять!

Отражаем единовременную выплату и материальную помощь к отпуску в форме 6-НДФЛ

В организации положением об оплате труда предусмотрены единовременная выплата к отпуску и материальная помощь, которая выплачивается вместе с отпускными. Материальная помощь до 4000 руб. не облагается НДФЛ. Если сумма больше, то НДФЛ удерживается. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели как отразить выплаченные суммы в 6-НДФЛ.

В организации положением об оплате труда предусмотрены единовременная выплата к отпуску и материальная помощь, которая выплачивается вместе с отпускными. Материальная помощь до 4000 руб. не облагается НДФЛ. Если сумма больше, то НДФЛ удерживается. Эксперты службы Правового консалтинга ГАРАНТ рассмотрели как отразить выплаченные суммы в 6-НДФЛ.

Порядок заполнения формы 6-НДФЛ

Согласно п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 ст. 226 НК РФ, признаются налоговыми агентами по НДФЛ, в обязанности которых входят исчисление, удержание у налогоплательщика и уплата исчисленного НДФЛ (далее также — налог) в бюджет.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность по ежеквартальному представлению в налоговые органы Расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее — Расчет 6-НДФЛ) и порядок заполнения которого (далее — Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (абзац третий п. 2 ст. 230 НК РФ).

Расчет 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.1 Порядка). Напомним, налоговые агенты ведут регистры налогового учета по НДФЛ в соответствии с п. 1 ст. 230 НК РФ.

Расчет 6-НДФЛ содержит два раздела:

- раздел 1 «Обобщенные показатели», в котором указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка);

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», в котором указываются даты фактического получения физическими лицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

Если раздел 1 Расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год, то в разделе 2 Расчета 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода (смотрите, например, письма ФНС России от 27.04.2016 № БС-4-11/7663, от 24.03.2016 № БС-4-11/5106, от 18.02.2016 № БС-3-11/650@). Данное обстоятельство обусловливает возможное несовпадение показателей раздела 1 и раздела 2 Расчета 6-НДФЛ (смотрите также письмо ФНС России от 28.03.2016 № БС-4-11/5278@).

- строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений ст. 223 НК РФ;

- строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ;

- строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ.

То есть в том числе исходя из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет — это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы.

При этом порядок определения указанных дат зависит от вида выплачиваемого налогоплательщику дохода.

В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода (пп. 1 п. 1 ст. 223 НК РФ).

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

Единовременная выплата к отпуску

Какой-либо особый порядок исчисления, удержания и уплаты НДФЛ с сумм единовременной выплаты к ежегодному отпуску главой 23 НК РФ не предусмотрен.

Доход в виде единовременной выплаты к ежегодному отпуску, полагаем, представляет собой, по сути, поощрительную (стимулирующую) выплату.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Однако, по мнению Минфина России, выраженному в письме от 12.11.2007 № 03-04-06-01/383, для целей применения п. 2 ст. 223 НК РФ под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности. В связи с этим дата фактического получения дохода в виде стимулирующей выплаты (в письме — премии) должна определяться в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода. Указанная позиция подтверждена Минфином России в письме от 27.03.2015 № 03-04-07/17028, являющемся ответом на запрос ФНС России.

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, отражается в разделе 2 Расчета 6-НДФЛ следующим образом:

- по строке 100 «Дата фактического получения дохода» указывается день выплаты (перечисления) единовременной выплаты к отпуску согласно пп. 1 п. 1 ст. 223 НК РФ;

- по строке 110 «Дата удержания налога» указывается та же дата, что и в строке 100, то есть дата выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 «Срок перечисления налога» указывается день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Материальная помощь к отпуску

На основании п. 28 ст. 217 НК РФ не облагаются НДФЛ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, не превышающие 4000 рублей за налоговый период. Таким образом, доход в виде материальной помощи, сумма которого не превышает 4000 рублей, не учитывается при определении налоговой базы по НДФЛ и, как следствие, при расчете рассматриваемого налога.

В вышеприведенном п. 2 ст. 230 НК РФ однозначно сказано, что расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога. Поэтому, если общая сумма материальной помощи, выплаченная организацией работнику в налоговом периоде (в течение календарного года), не превысит 4000 рублей, то такие доходы в расчет по форме 6-НДФЛ включаться не должны (т.к. в отношении них налог не исчисляется). Сделанный вывод согласуется с позицией ФНС России, изложенной в письмах от 24.03.2016 № БС-4-11/5106 и от 23.03.2016 № БС-4-11/4901, где указано, что доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в ст. 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ.

В то же время, если общая сумма материальной помощи, выплаченной сотруднику в календарном году, окажется выше 4000 рублей, то с разницы между суммой фактически выплаченной материальной помощи и установленным лимитом (4000 руб.) налоговый агент обязан исчислить НДФЛ, удержать и уплатить его в бюджет.

Материальная помощь является выплатой социального характера, не относящейся к оплате труда (п. 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства РФ от 24.12.2007 № 922). Полагаем, на основании этого ФНС России разъяснила в письме от 16.05.2016 № БС-4-11/8568@, что датой фактического получения дохода в виде материальной помощи считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц, ссылаясь на пп. 1 п. 1 ст. 223 НК РФ. При этом налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ), а перечислить — не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Таким образом, материальная помощь к отпуску отражается в разделе 2 Расчета 6-НДФЛ аналогично единовременной выплате к отпуску:

- по строке 100 «Дата фактического получения дохода» указывается день выплаты (перечисления) материальной помощи к отпуску согласно пп. 1 п. 1 ст. 223 НК РФ;

- по строке 110 «Дата удержания налога» указывается та же дата, что и в строке 100, то есть дата выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 «Срок перечисления налога» указывается день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

Отметим, как было сказано выше, расчет по форме 6-НДФЛ заполняется только в отношении исчисленных и удержанных сумм налога (именно налога, а не доходов). При расчете НДФЛ с сумм материальной помощи НДФЛ исчисляется только с разницы между фактически выплаченной помощью и 4000 рублей. Следовательно, в Расчет 6-НДФЛ должны попадать только данные о доходах, с которых фактически исчисляется налог (т.е. именно часть материальной помощи, фактически подлежащая налогообложению, а не вся сумма материальной помощи).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда в понимании п. 2 ст. 223 НК РФ, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст.ст. 106, 107, 114, 139 ТК РФ). Поэтому дата фактического получения дохода при выплате сотруднику отпускных определяется по правилам пп. 1 п. 1 ст. 223 НК РФ — на день его выплаты (перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц) (смотрите письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, письмо ФНС России от 24.10.2013 № БС-4-11/190790, постановление Президиума ВАС РФ от 07.02.2012 № 11709/11).

Удержание НДФЛ с отпускных также производится на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ, в отношении таких выплат тоже будут совпадать.

Однако порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных (а также пособий по временной нетрудоспособности), с 2016 года регулируется специальной нормой — абзацем вторым п. 6 ст. 226 НК РФ: при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяется как последнее число месяца, в котором фактически произведена выплата отпускных, например, если в июле — 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ), в августе — 31.08.2016 и т.д.

Например, при выплате отпускных 9 августа 2016 года по строке 100 и по строке 110 раздела 2 Расчета 6-НДФЛ должна указываться дата 09.08.2016, а по строке 120 — 31.08.2016 (смотрите письма ФНС России от 11.05.2016 № БС-4-11/8312 и № БС-3-11/2094@).

| Видео (кликните для воспроизведения). |

Пункт 4.2 Порядка предусматривает отдельное заполнение строк 100-140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ (письмо ФНС России от 11.05.2016 № БС-4-11/8312).

Таким образом, если отпускные работнику, а также единовременная выплата и материальная помощь к отпуску выплачиваются ему в один день, то и удержать НДФЛ с данных сумм организация должна в тот же день, но срок перечисления НДФЛ с сумм отпускных отличается от сроков перечисления налога с сумм единовременной выплаты и материальной помощи. В таком случае на сумму отпускных отдельно заполняются строки 100-140 раздела 2 Расчета 6-НДФЛ, а на единовременную выплату и материальную помощь к отпуску — другие строки раздела 2 Расчета 6-НДФЛ.

Источники

Борисов, А. Н. Комментарий к Федеральному закону «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» / А.Н. Борисов. — М.: Юстицинформ, 2009. — 272 c.

Общество с ограниченной ответственностью. Судебная практика, официальные разъяснения и рекомендации. — М.: Издание Тихомирова М. Ю., 2015. — 128 c.

Годунов, Н. Мера ответственности / Н. Годунов. — М.: Юридическая литература, 2017. — 176 c.- Баранов, Д. П. Адвокатское право. Адвокатская деятельность и адвокатура в России / Д.П. Баранов, М.Б. Смоленский. — М.: Дашков и Ко, 2014. — 368 c.

- Соколова Э. Д. Правовое регулирование финансовой деятельности государства и муниципальных образований; Юриспруденция — Москва, 2009. — 264 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .