Содержание

- 1 Срок давности по налогам юридических лиц

- 2 Сообщества › Mercedes G- › Блог › Срок давности для выявления и взыскания налоговой недоимки

- 3 Срок исковой давности по штрафам налоговой инспекции

- 4 Сроки исковой давности по налогам для физических и юридических лиц

- 5 Срок исковой давности по налогам

- 6 Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

- 7 Срок давности по уплате налогов юридические лица

Срок давности по налогам юридических лиц

Рассмотрим в течение какого срока налоговая служба имеет право взыскивать задолженность по налогам и есть ли срок давности по налогам юридических лиц и ИП.

Как исчисляется срок давности по налогам для юридических лиц

Каждая юридическая организация обязана платить налог в бюджетную систему в соответствии с законодательством РФ. Если организация не платит налог по каким-либо причинам, то налоговая служба может подать в суд за несоблюдение законодательства. Но организации не всегда оплачивают всю сумму задолженности, следовательно, остается не оплаченная сумма за должником.

У многих организаций возникает вопрос: есть ли срок давности по налогам в бюджет?

Срок давности по налогам для индивидуальных предпринимателей (ИП) законодательством не установлен и списывается в случаях:

- если индивидуальный предприниматель признан банкротом;

- если индивидуальный предприниматель умер.

В положении НК РФ не указывается конкретная норма, которая определяет тот или иной срок давности. Для определения срока давности, нужно исходить из трех сроков:

- период, в течение которого налоговая служба может направить уведомление налогоплательщику об отсутствии оплаты (недостаточной оплаты) налога в бюджет;

- период, в течение которого налогоплательщик может добровольно оплатить (доплатить) сумму налога в бюджет, которая не была оплачена в предусмотренный законодательством срок;

- период, в течение которого налоговая служба имеет право обратиться в суд за взысканием с налогоплательщика всей неоплаченной суммы налога в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

В течение какого срока налоговая служба имеет право взыскать задолженность

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет. Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Рассмотрев нормы Налогового кодекса, перечисленные в статье 59 НК РФ, можно сделать вывод, что основанием для списания задолженности по налогам является судебный акт. И только судебный акт лишает налоговый орган права взыскать налоговую задолженность в связи с истечением установленного срока для ее взыскания.

Но прежде чем обращаться в суд, необходимо разобраться с задолженностью, которая числится на лицевом счете. В течение какого срока налоговая служба имеет право взыскать задолженность? Порядок и сроки взыскания задолженности указаны в статьях 46, 47, 69, 70, 75 НК РФ.

Налоговая служба имеет право обратиться в суд за взысканием задолженности по налогам за счет денежных средств налогоплательщика, находящихся на расчетном счете, в течение шести месяцев или за счет имущества в течение двух лет с даты истечения срока, установленного в требовании, направленного налогоплательщику для оплаты задолженности. Срок считается с даты, указанной в требовании направленного налогоплательщику.

Срок в течение которого налоговая служба должна направить требование об оплате:

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Как списывается задолженность по налогам

Итак, организация решила направить исковое заявление в суд для получения судебного акта, на основании которого налоговая служба спишет задолженность по налогам в бюджет в лицевом счете. Первое, что нужно сделать, это получить справку о расчетах с бюджетом, в которой будет указана задолженность.

В исковом заявлении нужно указать требования:

- признать незаконным действия налогового органа, указывающие в справке задолженность перед бюджетом, которую не имеют право взыскать;

- обязать налоговую службу выдать справку, не содержащую задолженность перед бюджетом.

Рассмотрев дело, суд может принять решение:

- обязать налоговый орган выдать справку, в которой будет указано на то, что налоговая служба утратила возможность по взысканию задолженности по налогам;

- выдать справку без указания задолженности по налогам;

В любом случае получим решение, в котором будет указано на невозможность взыскания задолженности налоговыми органами.

Теперь, предоставив в налоговую инспекцию решение суда и сопроводительное письмо, на основании которого налоговики в течение 5-ти рабочих дней должны составить справку о задолженности по утвержденной форме и в течение 1-го рабочего дня принять решение о признании задолженности не реальной к взысканию и ее списания. Порядок списания задолженности нереальной к взысканию, установлен Приказом ФНС РФ от 19 августа 2010 года № ЯК-7-8/393@.

Но если же сумма задолженности не велика, то организация может принять решение просто заплатить задолженность по налогам и получить справку об отсутствии задолженности перед бюджетом.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Сообщества › Mercedes G- › Блог › Срок давности для выявления и взыскания налоговой недоимки

Зачастую, налогоплательщики получают требования налоговиков об уплате недоимки по налогам за прошлые налоговые периоды, причем в требованиях может идти речь о задолженности пяти или десятилетней давности. Насколько такие требования соответствуют закону? И так ли уж «бессрочна» налоговая недоимка или все же существуют сроки, ограничивающие налоговиков? В данной статье попытаемся найти ответы на эти вопросы, которыми не редко задаются налогоплательщики.

Прежде всего, необходимо различать срок для выявления недоимки по налогам (т.е. период времени, в течение которого налоговики могут обнаружить эту самую недоимку), и срок для взыскания налогов (период времени, в течение которого возможно принудительное взыскание налога через суд).

С какого момента будут отсчитываться сроки судебного взыскания недоимки, выявленной инспекцией по итогам таких контрольных мероприятий? Прямого ответа на данный вопрос НК РФ в настоящее время не содержит.

Суды по этому вопросу в большинстве случаев ориентируется на позицию ВАС РФ, изложенную в Постановлении Президиума ВАС РФ от 20.09.2011 N 3147/11, где указано следующее.

Инспекция выявляет недоимку вне налоговой проверки после наступления срока уплаты налога путем сравнения суммы налога, которую налогоплательщик указал в декларации либо начисленную инспекцией самостоятельно (по отдельным налогам) с данными о фактически уплаченных суммах, поступивших из Федерального казначейства.

Как указал ВАС РФ, в данном случае недоимка считается установленной:

1) со следующего дня после окончания срока уплаты налога, если до истечения этого срока налогоплательщик представил в инспекцию сведения о начисленной сумме налога;

2) со следующего дня после сдачи налоговой декларации в инспекцию, если налогоплательщик подал отчетность позже установленного срока платежа.

Следовательно, все процессуальные сроки на взыскание недоимки, выявленной в результате иных мероприятий налогового контроля, должны отсчитываться с указанных моментов.

Отвечая на вопрос о «бессрочности» налоговой недоимки, можно сделать следующий вывод. Согласно действующему законодательству обязанность налогоплательщика уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК РФ сроками взыскания налога в судебном порядке.

При нарушении сроков для взыскания недоимки и отказе суда в их восстановлении, инспекция утрачивает возможность взыскать с налогоплательщика задолженность, а недоимка должна быть признана безнадежной к взысканию на основании пп. 4 п. 1 ст. 59 НК РФ.

Отметим, что согласно Проекта Постановления Пленума ВАС РФ «О применении Арбитражными судами РФ части первой налогового кодекса» инициировать судебное разбирательство с требованиями признать суммы, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и внести на этом основании изменения в лицевую карточку налогоплательщика, может не только налоговый орган, но и сам налогоплательщик.

С уважением, налоговый юрист Елькина Н.В. оригинал: tax-support-spb.ru/iz-pra…a-nalogovoy-nedoimki.html

Продолжаю.

Про момент извещения:

ст.165.1 Заявления, уведомления, извещения, требования или иные юридически значимые сообщения, с которыми закон или сделка связывает гражданско-правовые последствия для другого лица, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю.

Сообщение считается доставленным и в тех случаях, если оно поступило лицу, которому оно направлено (адресату), но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с ним.

На основании изложенного, принимая во внимание то, что реализация участниками гражданского процесса своих прав не должна нарушать права и охраняемые законом интересы других лиц, а также учитывая, что ответчик неоднократно извещался о времени и месте рассмотрения дела по всем имеющимся в материалах дела адресам, о причинах неявки в судебное заседание суду не сообщил, об изменении адреса места жительства суду не сообщил, суд полагает, признать ответчика в силу положений ст.ст. 118, 167 ГПК РФ извещенным о времени и месте судебного заседания, и рассмотреть дело в отсутствие ответчика.

Срок исковой давности по штрафам налоговой инспекции

Сроки давности по налоговым правонарушениям

Налог на прибыль. Налоговым периодом по налогу признается календарный год (п. 1 ст. 285 НК РФ). Таким образом, срок давности совершенного в том же месяце (январе 2011 г.) налогового правонарушения (несоставление налоговых регистров) начинает течь только с 01.01.2012, последним днем срока будет 31.12.2014.

Согласно п. 1 ст. 113 НК РФ течение срока давности привлечения к ответственности за неуплату налога начинается со следующего дня после окончания налогового периода, в котором совершено налоговое правонарушение. Таким образом, если организация совершила правонарушение по ст. 122 НК РФ (неуплата или неполная уплата налога), то возникает вопрос: срок давности начинает течь с налогового периода, следующего за тем налоговым периодом, в котором налог должен быть уплачен или за который он должен быть уплачен?

Срок исковой давности по налогам

Если же месяц уже истек, то можно обратиться в суд. В этом случае срок исковой давности по налогам юридических лиц и предпринимателей – 3 года со дня, когда стало известно об излишнем взыскании налога или когда налогоплательщик должен был об этом узнать. Отметим, что налогоплательщик в ситуации с излишне взысканным налогом может пропустить этап обращения в налоговый орган и сразу писать заявление в суд (п. 3,9 ст. 79 НК РФ).

Есть ли срок давности по налогам? Безусловно, НК РФ устанавливает определенные сроки давности в сфере уплаты налогов и сборов. Однако правильнее было бы говорить не о сроке давности по неуплате налогов, а о сроке давности взыскания налога. Ведь важно то, в течение какого времени с налогоплательщика могут взыскать неуплаченный налог.

Срок исковой давности в налоговых спорах

Прекращение же истечения срока давности привлечения к налоговой ответственности связывается не с решением суда о взыскании налоговой санкции, а с принятием акта налоговой проверки либо, в случае отсутствия необходимости в составлении такого акта, с соответствующим решением руководителя налогового органа (Постановление Конституционного Суда РФ от 14 июля 2005 г. N 9-П «По делу о проверке конституционности положений статьи 113 Налогового кодекса Российской Федерации в связи с жалобой гражданки Г.А. Поляковой и запросом Федерального арбитражного суда Московского округа»).

При недостаточности или отсутствии денежных средств на счетах налогоплательщика, при отсутствии информации о счетах налогоплательщика, а также в иных случаях, предусмотренных пунктом 7 стати 46 Налогового кодекса РФ, налоговый орган имеет право произвести взыскание за счет имущества налогоплательщика. Решение о взыскании в данном случае должно быть вынесено налоговым органом в течение 1 года после истечения срока исполнения требования об уплате налога.

Существует ли срок исковой давности по налогам в 2019 году

Помощь льготным категориям граждан (инвалидам, ветеранам, малоимущим семьям) оказывает население страны путем уплаты налогов. Государственный аппарат, то есть чиновники, представители власти и прочие служащие, также находятся на попечении государства благодаря уплате налогов. В нашей стране число неплательщиков налогового сбора крайне высоко. Сотрудников налоговой инспекции попросту не хватает, чтобы уследить за всеми нарушителями.

Исковая давность определяется немного по другим критериям и является периодом времени, отведенным для защиты интересов в суде. Например, по транспортному налогу нет конкретно установленного давностного срока. Это означает, что руководствоваться нужно общими положениями Гражданского процессуального кодекса. Данный документ гласит, что общий срок давности составляет три года с момента фиксации незаконных действий или бездействий. Из этого и определяется давность по транспортному налогу. Течение давностного срока иногда приостанавливается. Законодательством предусмотрены конкретные обстоятельства приостановления:

Какой срок исковой давности по транспортному налогу

Здравствуйте. Мне пришло решение судебных приставов об уплате транспортного налога за 2013, 2014, 2015 гг. в сумме свыше 60 000 руб. Снять транспорное средство для утилизации не могу в связи с ограничением. Я нахожусь на пенсии, какой минимальный платеж можно уплатить, для снятия на утилизацию трансп. средства? Уведомления о начислении налогов мной не было получено ни одного. Прошу разъяснить мои дальнейшие действия. Заранее спасибо.

Приветствую, поскольку дело у приставов сослаться на срок исковой давности пока не получиться. Придется ждать 3 года с момента начала исполнительного производства. Прошла информация что приставов хотят к налоговой амнистии тоже подключить, но пока это только сообщения газет. Подробнее вот здесь на форуме посмотрите, был похожий случай

Какой срок исковой давности по уплате налогов

Срок исковой давности по налоговым правонарушениям такой же, как и при взыскании долга по налогам и пеням. Рассмотренные выше правила и сроки в равной мере относятся и к процедуре взыскания штрафов, начисленных налоговой службой за нарушения в сфере налогов и сборов.

- если задолженность больше 3 000 руб., то в течение полугода после истечения срока удовлетворения налогового требования;

- если долг равен 3 000 руб. или ниже этой суммы – в течение 6-месячного периода с того момента, как общая сумма долга по всем налоговым платежам превысит 3 000 руб.;

- если в течение 3 лет (с установленного для исполнения налогового требования дня) сумма долга так и не станет выше 3 000 руб. – в течение полугода с момента истечения этого 3-годичного срока.

Срок давности по налогам физических лиц

Суд кассационной инстанции, отменяя решение суда первой и постановление апелляционной инстанций, указал на необоснованность применения предпринимателем льготы и удовлетворил исковые требования (как в части взыскания недоимки по подоходному налогу, так и в части взыскания штрафа за допущенную недоимку).

Статья 48 Налогового кодекса РФ говорит уже по-другому: «Исковое заявление о взыскании налога за счет имущества налогоплательщика — физического лица или налогового агента физического лица может быть подано в соответствующий суд налоговым органом (таможенным органом) в течение шести месяцев после истечения срока исполнения требования об уплате налога».

Срок давности для выявления и взыскания налоговой недоимки

Если сумма налога к уплате была указана в налоговой декларации самим налогоплательщиком или рассчитана налоговым органом в налоговом уведомлении, но фактически не перечислена налогоплательщиком в бюджет, под днем выявления недоимки следует понимать следующий день после наступления срока уплаты налога (по декларации, по уведомлению), а в случае представления налогоплательщиком налоговой декларации с нарушением установленных сроков — следующий день после ее представления. С указанного момента потекут и установленные сроки на взыскание недоимки с налогоплательщика.

Кроме того, в отношении имущественных налогов граждан (транспортный налог, налог на имущество физлиц), исчисление которых возложено на налоговые органы, в ст. 52 Налогового кодекса установлено специальное правило — Налоговый орган имеет право исчислить указанные налоги не более, чем за три налоговых периода (года), предшествующих календарному году направления налогового уведомления налогоплательщику-гражданину. Указанное правило не является конечно «сроком давности» в прямом его понимании, но ограничивает налоговые органы в сроках исчисления таких налогов.

Срок исковой давности по налогам

Общий срок исковой давности по налогам действует для налогоплательщиков всех категорий. В течение этого времени ответственность может наступить в случае любого нарушения или уклонения от уплаты налогов. Но проверке подвергаются только три последних года хозяйствования, включая текущий. В случае учинения препятствий со стороны налогоплательщика срок может быть продлен. Если же в ходе проверки были выявлены нарушения, в течение 1 календарного года налоговая инспекция может привлечь к ответственности виновное лицо. Этот период не сокращается и не продляется ни при каких обстоятельствах. Если же решение было вынесено, но налоговые органы не обратились в суд, налогоплательщик не обязан исполнять вынесенное постановление.

Одними из самых сложных споров в адвокатской практике являются налоговые, где важнейшим вопросом при привлечении субъекта к административной ответственности является срок исковой давности по налогам. Законодательством установлен определенный срок, в течение которого с должника положено взыскать выплату, но он зависит от конкретной ситуации. В некоторых случаях в проблеме может разобраться только опытный юрист.

Срок исковой давности истёк

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с общества с ограниченной ответственностью сумм налоговых санкций на основании решения, вынесенного в соответствии с подпунктом 1 пункта 2 статьи 101 НК РФ по результатам выездной налоговой проверки.

Согласно пункту 6 статьи 100 НК РФ по истечении срока, установленного для представления налогоплательщиком возражений по акту выездной налоговой проверки, руководитель налогового органа в течение не более 14 дней рассматривает акт проверки и представленные налогоплательщиком материалы.

Сроки исковой давности по налогам для физических и юридических лиц

Что такое срок исковой давности по налогам

Налоги — это обязательные, так называемые индивидуально-безвозмездные денежные платежи, которые взимают с организаций, физических лиц, а также ИП, чтобы обеспечить деятельность государства и(или) муниципальных образований. Задолженность образуется при несоблюдении сроков их уплаты, которые устанавливаются по каждому платежу в соответствующих главах части 2 НК. Их изменение происходит в порядке, описанном в гл. 9 НК . При нарушении установленных периодов уплачивается пеня ( ст. 75 НК ).

Когда сумму платежа рассчитывает ИФНС (например, это земельный или транспортный платежи), его оплата обязательна после получения соответствующего уведомления (в течение месяца со дня его получения). Большая длительность предусматривается в самом уведомлении.

Исковая давность, предусмотренная гл. 12 ГК , в налоговой сфере не применяется.

Срок давности по налогам физических лиц

При задолженности физического лица ему (независимо от факта привлечения к ответственности за налоговые нарушения) направляют требование об уплате налога. Оно содержит информацию:

- о сумме долга;

- размере пеней (на момент его направления);

- периоде его исполнения (восемь рабочих дней с даты получения, если не указано иное);

- взыскательных и обеспечительных мерах, которые будут использованы при игнорировании требования;

- основаниях взимания платежа и законодательных периодах его уплаты.

Его направляют либо не позже трех месяцев со дня выявления недоимки (это следующий день после наступления даты внесения платежа), либо в пределах года от этого дня (когда сумма неуплаты меньше 500 руб.). Соответствующее требование налогоплательщику по результатам налоговой проверки направляют в течение 20 рабочих дней с момента вступления в силу решения.

Налоговая проверка бывает:

- камеральной — сотрудники ИФНС проверяют предоставленные налогоплательщиком декларации, расчеты и др. документы в своих служебных кабинетах;

- выездной — проверка проходит по адресу проживания налогоплательщика.

Налоги за недвижимость или транспорт, которые платят физлица, исчисляются ИФНС не более чем за три налоговых периода перед календарным годом, когда направлено уведомление об их оплате. Таким образом максимальная сумма долга, которая может прийти по названным платежам в 2019 году, будет состоять из слагаемых за 2016, 2017 и 2018 года.

Срок давности по уплате налогов физическим лицом зависит от суммы долга:

- если задолженность больше 3000 руб. — шесть месяцев со дня истечения времени удовлетворения налогового требования;

- когда долг равен 3000 руб., срок давности по неуплате налогов составляет полгода с момента превышения указанной суммы;

- если сумма не превысит 3000 руб. и прошло три года с момента, когда следовало исполнить налоговое требование, срок взыскания налогов с физических лиц равняется полугоду после указанных трех лет.

В пределах указанных периодов налоговики подают иск о взыскании налоговой задолженности в суд общей юрисдикции (ст. 1 ФЗ от 07.02.2011 № 1).

Пропуск сроков означает, что задолженность признается безнадежной и на этом основании списывается по надлежащему заявлению в ИФНС или суд. Когда ИФНС уже подала в суд, там также нужно заявить о пропуске, подав ходатайство. Пропущенный по уважительным причинам срок может быть восстановлен.

Срок исковой давности по налогам юридических лиц

Юридическим лицам при недоимке поступает требование об уплате налога (в аналогичном с физлицами порядке и в периоды, которые указаны выше). Его игнорирование чаще всего означает взыскание долга без суда (в бесспорном порядке). Есть случаи, когда возможно только судебное взыскание, они указаны в п. 2 ст. 45 НК . Например, когда с лицевых счетов компаний взыскивают сумму более 5 000 000 руб.

С юрлица недоимка взимается в режиме ст. 46 — 47 НК . Первоначально налоговики посылают в банки, где находятся счета должника, инкассовые поручения о списании с них средств. Это происходит на протяжении двух месяцев после истечения времени исполнения требования. При пропуске указанного времени налоговики уже не смогут бесспорно взыскать деньги со счетов. При этом срок исковой давности по уплате налогов составляет полгода. Причем суд оценит как правомерность начисления, так и правильность расчета платежа.

Нехватка средств на счетах в течение года по прошествии периода требования порождает постановление ИФНС о взыскании долга за счет имущества, которое направляется в подразделение судебных приставов. Если этот период пропущен, налоговики могут получить задолженность через суд (в пределах двух лет).

Указанные правила распространяются и на ИП.

Давность по налоговым нарушениям

Названная давность аналогична рассмотренной выше (при взыскании налогового долга) по правилам и длительности. Давность привлечения к ответственности — это временной отрезок, когда ИФНС начисляет штраф. Он равен трем годам с момента совершения нарушения либо после окончания налогового периода, если речь идет о ст. 120 , 122 НК .

Срок исковой давности по налогам

Есть ли срок давности по налогам? Безусловно, НК РФ устанавливает определенные сроки давности в сфере уплаты налогов и сборов. Однако правильнее было бы говорить не о сроке давности по неуплате налогов, а о сроке давности взыскания налога. Ведь важно то, в течение какого времени с налогоплательщика могут взыскать неуплаченный налог.

Для ИФНС неуплата налога в срок – основание направить налогоплательщику требование об уплате налога (п. 1 ст. 45, ст. 69 НК РФ). Кроме того, если организация (ИП) в установленный срок не уплатила налог в бюджет, то по общему правилу у налоговиков появляется право взыскать с нее сумму налога в бесспорном порядке (п. 1 ст. 46 НК РФ). Причем решение о взыскании контролеры должны вынести в течение 2 месяцев после истечения срока, установленного в требовании об уплате налога. А после истечения этих 2 месяцев взыскать задолженность они могут только в судебном порядке.

| Видео (кликните для воспроизведения). |

Заявление в суд должно быть подано в течение 6 месяцев после истечения срока, определенного в требовании (п. 3 ст. 46 НК РФ). Иными словами, срок обращения в суд составляет 4 месяца. Это и есть срок исковой давности по уплате налогов.

Срок исковой давности по налогам, переплаченным налогоплательщиком

С заявлением в суд по налогам могут обратиться не только контролирующие органы, но и организации или ИП, которые хотели бы зачесть или вернуть свою переплату по налогам, пеням или штрафам.

Итак, если налогоплательщик переплатил налог, то он может подать в инспекцию заявление о зачете или заявление о возврате излишне уплаченной суммы. Срок давности по налогам для целей их возврата составляет 3 года со дня уплаты в бюджет суммы в завышенном размере (п. 7,14 ст. 78 НК РФ). Если налоговики откажут организации либо оставят ее заявление без ответа, компания будет вправе обратиться в суд (п. 33 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Другая ситуация складывается, если налоговики взыскали с организации (ИП) излишнюю сумму налога, пеней, штрафа. Тогда налогоплательщик вправе подать заявление о возврате переплаты в ИФНС в течение месяца с того дня, когда:

- ему стало известно об излишнем взыскании налога;

- вступило в силу решение суда о том, что инспекция взыскала сумму в большем размере, чем было нужно.

Если же месяц уже истек, то можно обратиться в суд. В этом случае срок исковой давности по налогам юридических лиц и предпринимателей – 3 года со дня, когда стало известно об излишнем взыскании налога или когда налогоплательщик должен был об этом узнать. Отметим, что налогоплательщик в ситуации с излишне взысканным налогом может пропустить этап обращения в налоговый орган и сразу писать заявление в суд.

Срок давности по налогам физических лиц

Срок исковой давности по налогам физических лиц установлен ст. 48 НК РФ. Так, ИФНС может обратиться в суд при сумме задолженности физлица по налогам (сборам, пеням, штрафам), превышающей 3000 руб., в течение 6 месяцев со дня, когда истек срок на исполнение налогового требования (п. 1,2 ст. 48 НК РФ). А также в некоторых других случаях.

Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

Срок взыскания налогов

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность — в рамках налоговой проверки или вне ее рамок):

обязанность уплаты налогов на основании налогового уведомления;

Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с иском для взыскания налогов в принудительном порядке. Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК). В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

Недоимка — сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК).

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

дата уплаты налога на основании поданной налоговой декларации (для НДФЛ — это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

дата уплаты налога на основании налогового уведомления (для имущественных налогов — это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 2013 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 3 000 рублей или нет:

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

ФНС направила вам требование об уплате налога (пеней, штрафов);

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 3 000 рублей.

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Следовательно, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой «висят» налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Порядок взыскания недоимки по налогам (пеням, штрафам)

Налоговая подает заявление о взыскании задолженности по налогу, пеней, штрафов в порядке административного судопроизводства (п. 3 ст. 48 НК РФ; ст. 286 КАС РФ).

По заявлению налоговой инспекции мировой судья по месту вашего жительства без судебного разбирательства и вызова сторон может вынести судебный приказ. В течение 3 дней с даты издания приказа вам направляют его копию. До вынесения судебного приказа, а также в течение 20 дней после направления копии приказа вы вправе представить свои возражения (ст. 17.1, ч. 3 ст. 123.5 КАС).

Если возражения представлены в указанный срок, в принятии заявления о вынесении судебного приказа налоговому органу будет отказано, а уже вынесенный судебный приказ будет отменен. В этом случае ФНС может подать административное исковое заявление о взыскании налога, пеней, штрафов в районный суд общей юрисдикции (ч. 1, 2 ст. 123.7, ст. ст. 286, 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 № 36).

Если возражения в указанный срок не представлены, судебный приказ передается судебному приставу-исполнителю для принудительного взыскания долга (ч. 1 ст. 123.8 КАС РФ).

Сроки возврата переплаты по налогам

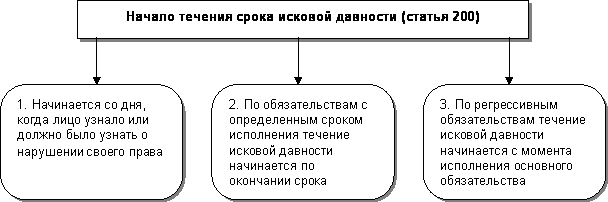

Бывают случаи, когда перечислены обязательные платежи, о которых налогоплательщики вспоминают когда со дня их уплаты прошло более 3 лет. Минфин в своем Письме от 17.11.2017 № 03-02-08/75912 разъяснил, что в таком случае действуют правила ГК РФ об исчислении срока исковой давности. Три года считают со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Но и в этой ситуации можно вернуть излишне уплаченные налоги и другие обязательные платежи. Для этого надо:

предварительно подать в ФНС заявление о возврате или зачете (основание — Постановление Пленума ВАС РФ от 30.07.2013 № 57), поскольку согласно п. 33 указанного Постановления обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок;

подготовить аргументы о том, что о возникновении переплаты вы узнали позже, или о том, что пропустила срок по уважительной причине.

Статья написана и размещена 23 декабря 2017 года. Дополнена — 26.10.2018

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Срок давности по уплате налогов юридические лица

Срок исковой давности по налогам юридических лиц

Уплата налога в федеральный бюджет – это обязанность каждого гражданина нашей страны и предприятий, представителей малого и среднего бизнеса. Действительно, процедура уплаты налога физическими и юридическими лицами несколько отличаются друг от друга, но, тем не менее, ни те, ни другие не освобождается от обязательных взносов. Хотя, с другой стороны, у каждого платежа есть срок исковой давности, то есть это период, по окончании которого налоговая служба не может взыскать с должника сумму неуплаченного налога. Рассмотрим срок исковой давности по налогам юридических лиц.

Кстати, нельзя не отметить еще один очень важный факт, что после закрытия предприятия освобождается от уплаты ранее неуплаченного долга по налогам. То есть, в любом случае, если предприятие прекратило свое существование и прошла процедуру банкротства, его учредителей не освобождается от уплаты налога, если быть точнее то процедура банкротства проходит в несколько этапов, все юридические лица и организации, перед которыми организация задолжала, могут получить долг или, по крайней мере, его часть за счет реализации имущества предприятия.

Срок исковой давности по налогам

Есть ли срок давности по налогам? Безусловно, НК РФ устанавливает определенные сроки давности в сфере уплаты налогов и сборов. Однако правильнее было бы говорить не о сроке давности по неуплате налогов, а о сроке давности взыскания налога. Ведь важно то, в течение какого времени с налогоплательщика могут взыскать неуплаченный налог.

Если же месяц уже истек, то можно обратиться в суд. В этом случае срок исковой давности по налогам юридических лиц и предпринимателей – 3 года со дня, когда стало известно об излишнем взыскании налога или когда налогоплательщик должен был об этом узнать. Отметим, что налогоплательщик в ситуации с излишне взысканным налогом может пропустить этап обращения в налоговый орган и сразу писать заявление в суд (п. 3,9 ст. 79 НК РФ).

Срок давности по налогам юридических лиц

- если недоимка выявлена в результате камеральной проверки, то требование об оплате направляется в течение 10-ти рабочих дней с момента вступления в силу Решения по акту проверки;

- в других ситуациях требование об оплате направляется в течение 3-х месяцев со дня выявления недоимки.

Налогоплательщик, получив акт сверки расчетов с бюджетом, может обнаружить задолженность по налогам, которая за предприятием числится более трех лет. Соответственно, каждого бухгалтера интересует, что делать с этой задолженностью? Можно ли задолженность списать: если да, то как это сделать?

Сроки давности по налогам

Эти изыскания утверждены в законном порядке ст. НК № 46, 47. В первую очередь, налоговые органы отправляют в банк поручение о списании со счетов должника денежных средств. Если этого не сделано или на счету у компании нет денег, то налоговые структуры уже обращаются в суд за взысканием.

Для коммерсантов также срок давности неуплаченных долгов составляет три года, но это указано в Гражданском кодексе и не распространяется на имущество предпринимателя. Но ничего не говорится о сроках давности. Однако в налоговом кодексе указано, что налогоплательщик, которым является частный предприниматель, имеет установленный период, когда требование об уплате налога должно быть удовлетворено.

В какой срок юридическим лицам необходимо уплатить транспортный налог

В случае с физическими лицами, несвоевременная оплата дорожной пошлины либо игнорирование писем от налоговой инспекции приводит к тому, что на вас сначала подают в суд, а уже потом накладывают штрафные санкции. Вам приходится платить и за налог, за штраф, и за услуги судьи.

- Ваша организация обязательно будет проверена внеплановым посещением налоговой службы в любое время

- Компания будет облажена пенью в размере 1/300 ставки рефинансирования, что начисляется с каждым новым днем просрочки.

- На учреждение наложат штрафные санкции по факту не оплаты дорожной пошлины.

- На компанию подадут в суд за неуплату и возвращения задолженности.

- Возможное умышленное выбывание денег из доходов налогоплательщика в других сферах деятельности.

- Возможно, наложат обременение на имущество организации.

Срок давности уплаты по налогам

В силу универсальности воли законодателя, системного толкования и сравнительного анализа подпункта 8 пункта 1 статьи 23, подпунктов 1, 2 пункта 3 статьи 44, пункта 8 статьи 78, абзаца первого статьи 87, статьи 113 НК РФ окончательный срок для взыскания недоимки по налогам составляет три года с момента ее образования. В случае пропуска срока давности принудительного исполнения обязанности по уплате налога налоговый орган право на взыскание недоимок утрачивает.

Так, в соответствии со статьей 46 Кодекса в случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется принудительно путем обращения взыскания на денежные средства налогоплательщика (налогового агента) — организации или индивидуального предпринимателя — на счетах в банках.

Какой срок исковой давности по уплате налогов

- если задолженность больше 3 000 руб., то в течение полугода после истечения срока удовлетворения налогового требования;

- если долг равен 3 000 руб. или ниже этой суммы – в течение 6-месячного периода с того момента, как общая сумма долга по всем налоговым платежам превысит 3 000 руб.;

- если в течение 3 лет (с установленного для исполнения налогового требования дня) сумма долга так и не станет выше 3 000 руб. – в течение полугода с момента истечения этого 3-годичного срока.

Моментом обнаружения долга является следующий день после наступления срока внесения налогового платежа (п. 50 постановления пленума ВАС РФ № 57 от 30.07.2013). Если же декларация с исчисленной суммой налога подана в ИФНС позже установленного срока, то считается, что задолженность обнаружена на следующий день после подачи декларации.

Срок давности по налогам у физических и юридических лиц

Федеральным законодательством России не предусмотрена исковая давность ко всем видам существующих налогов. Если субъекты предпринимательской деятельности не выполнили перед бюджетом налоговых обязательств, то к ним сразу возникнут претензии со стороны Налоговой службы и внебюджетных фондов. Такое понятие как исковая давность по налогам относится к области процессуального права. Но, в тоже время, Налоговым Кодексом РФ, устанавливаются некоторые сроки, при нарушении которых с налогоплательщика не могут быть взысканы недоимки.

На территории Российской Федерации налоги обязаны платить как юридические, так и физические лица. Порядок начисления и уплаты налогов, сборов и обязательных платежей, регламентируется Налоговым Кодексом и другими нормативно-правовыми актами. Если граждане и субъекты предпринимательской деятельности пропустили срок уплаты или перечислили в бюджет деньги с опозданием, то к ним будут применены штрафные санкции и начислены пени за каждый день просрочки.

Сколько времени действует срок исковой давности по налогам

Понятие и сроки исковой давности детально описываются в ст. 195-196 Гражданского кодекса РФ — для большинства имущественных исков она установлена сроком в 3 года. Однако согласно ст. 2 всё того же ГК РФ, к налоговым правоотношениям нормы, применяемые к гражданским искам, не используются. Статья 113 НК РФ указывает на трёхлетний срок давности, но он касается лишь привлечения к ответственности по совершенным правонарушениям в сфере налогов. Какого-либо определения относительно возможности списания задолженности Налоговый и Гражданский кодексы не имеют.

Относительно порядка взыскания задолженности с доходов физических лиц, то здесь также установлен срок давности сроком в 3 года. К примеру, имея задолженность по уплате налогов за последние 5 лет, налоговая служба может подать против вас иск по взысканию лишь той суммы, которая образовалась за 3 последних года, однако с учетом пени и начисленных штрафов.

Срок давности по налогам физических лиц

В львиной доле случаев, требование содержит информацию о временном промежутке, в течение которого должнику следует погасить задолженность. В случаях, если срок уплаты не указан, то согласно п.4 статьи 69 НК РФ заплатить налоги нужно в течение 8 рабочих дней со дня получения извещения.

| Видео (кликните для воспроизведения). |

В случае если переплата обнаружится в виде чрезмерно взысканной суммы, и при этом долги по налогам будут отсутствовать, то сумму обнаруженной переплаты проще вернуть, чем зачесть в счет предстоящих платежей, так как в НК РФ нет прямого упоминания возможности перезачета.

Источники

Марченко, М. Н. Теория государства и права / М.Н. Марченко, Е.М. Дерябина. — М.: Проспект, 2012. — 720 c.

Грудцына, Л. Ю. Адвокатское право / Л.Ю. Грудцына. — М.: Деловой двор, 2014. — 320 c.

Адвокат в уголовном процессе; Юнити-Дана, Закон и право — М., 2010. — 376 c.- Венгеров, А.Б. Теория государства и права: Учебник для юридических вузов; М.: Юриспруденция; Издание 3-е, 2012. — 528 c.

- Ваш домашний адвокат. Экстренная юридическая помощь. Советы Юриста. — М.: Мир книги, 2016. — 448 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .