Содержание

- 1 Какие банки делают рефинансирование кредитов с просрочкой

- 2 Рефинансирование кредитов с просрочкой: как решить вопрос с проблемной задолженностью?

- 3 Рефинансирование кредита при открытых просрочках

- 4 Кредит с плохой историей: какой банк рефинансирует?

- 5 Рефинансирование кредита с просрочкой: способы и документы

- 6 Рефинансирование кредитов с просрочками

- 7 Можно ли рефинансировать кредит с плохой кредитной историей

- 8 Как рефинансировать кредит

Какие банки делают рефинансирование кредитов с просрочкой

Заемщики, оказавшиеся в форс-мажорном финансовом положении, интересуются, какие банки делают рефинансирование кредитов с просрочкой. Известно, что кредитные организации проверяют заемщиков и отказывают в перекредитовании при наличии долгов. Это условие характерно для непокрытой задолженности. Если долги погашены, кредитор может пойти навстречу и предложить оптимальный вариант кредитования.

Продолжительность просрочки — до двух недель

Если задолженность образовалась недавно, можно обратиться в свой банк и попросить о реструктуризации. При трудных жизненных обстоятельствах (увольнение, потеря работы, рождение чада), потенциальный кредитор пойдет навстречу и изменит условия выплаты. Доступные пути — получение отсрочки, уменьшение ставки, изменение способа выплат и другое.

Форс-мажор необходимо подтвердить, передав подтверждающие бумаги:

- справка о доходах;

- свидетельство о рождении чада;

- медицинская справка;

- трудовая книжка и другое.

Главное — не тянуть с посещением банка и сразу обратиться к работникам финансовой организации за помощью. При наличии кредитов с более низкой ставкой можно попросить о рефинансировании.

Просрочка больше месяца — что делать

При просрочке от 30 дней и более ситуация усложняется, ведь не все пойдут на рефинансирование таким клиентам. Заемщикам доступны такие пути:

- Поиск банка, готового перекредитовать старый заем. Рекомендуется изучить рынок рефинансирования и подать заявки в несколько кредитных организаций.

- Обращение в МФО. Это крайний вариант. Ему отдается предпочтение при отсутствии альтернативы.

- Получение взаймы у друзей и знакомых.

Если ранее случались просрочки, но на момент обращения долги закрыты, банк пойдет на рефинансирование при наличии дополнительных гарантий:

- Предоставление ликвидного залога. Кредитор быстрее пойдет на сотрудничество при наличии залогового имущества (недвижимости, авто, земли).

- Поручительство третьего лица. У привлекаемого поручителя должна быть хорошая кредитная история и высокий уровень прибыли.

- Страхование. Оформление договора со страховщиком снижает риск для банка, а вероятность получения рефинансирования (даже при наличии кредитов с просрочкой) растет.

- Подтверждение дохода. Финансовые организации быстрее идут навстречу, если клиент приносит справку о наличии официальной и дополнительной прибыли.

Перед обращением в банк необходимо выплатить имеющиеся долги. В ином случае в рефинансировании откажут.

Какие банки делают рефинансирование при наличии просрочек

Испорченная кредитная история — не повод расстраиваться и бежать в МФО для оформления кабального кредита. Действительно, государственные банки (ВТБ, Сбербанк) отказывают в рефинансировании кредитов с просрочкой. Другое дело — небольшие кредитные организации. Они идут на сотрудничество при плохой кредитной истории при условии гарантий платежеспособности клиента. Доступные варианты:

- Банк Зенит. Кредитная организация выдает деньги со ставкой от 13,5% и выше. Сумма займа достигает трех миллионов рублей, а период действия договора ограничивается семью годами. Плюсы — доступность без обеспечения и страхования. Заявка рассматривается в срок до 48 часов.

- Райффайзенбанк. Рефинансирование кредитов с просрочкой доступно со ставкой от 10,99%, но при условии погашения всех старых долгов. Заемщикам выдается до двух миллионов (в национальной валюте) на пятилетний период. Заявка изучается в течение 72 часов, обеспечение не требуется.

- Промсвязьбанк. Перекредитование доступно на сумму до 0,75 млн рублей, а процентная ставка стартует с 14,9%. Период кредитования ограничивается пятью годами. Для получения услуги обеспечение не требуется. На рассмотрение заявки уходит до 72 часов.

Услуга рефинансирования кредитов с просрочкой доступна и в других банках — УБРиР, Солид Банке и других.

Можно ли сделать рефинансирование кредита клиентам с просрочками

Банки отказывают в перекредитовании по ряду причин — отсутствие работы, наличие уголовного дела в прошлом, трудности с платежеспособностью и несоответствие требованиям банка. Плохая кредитная история — повод для отказа, но при наличии дополнительных гарантий (указаны выше) банк пойдет на предоставление услуги.

В случае отказа можно пойти другим путем — улучшить кредитную историю путем оформления и своевременного возврата небольших займов. Вариант — оформить кредит в МФО два-три раза и своевременно погасить задолженность. Можно обратиться к посредникам (профессиональным брокерам). Они помогают выбрать подходящее предложение, избавиться от просрочек и улучшить кредитную историю.

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Рефинансирование кредитов с просрочкой: как решить вопрос с проблемной задолженностью?

Потребительские кредиты стали довольно популярными, поэтому берут их многие люди. Потеря работы, болезнь или другие сложные жизненные обстоятельства могут стать причиной просрочек по платежам. Рефинансирование кредитов с просрочками предлагают не все банки, но для некоторых заемщиков – это один из самых эффективных способов разобраться с возникшими трудностями.

Можно ли рефинансировать кредит с просрочками?

Просрочки по кредиту обычно возникают из-за серьезных перемен в жизни не в лучшую сторону. Это может быть увольнение, операция или серьезная болезнь близкого человека, смерть кормильца семьи и другие непредвиденные жизненные обстоятельства. Большинство добросовестных заемщиков до последнего пытаются не допустить просрочку и погасить задолженность. Если избежать этого не удалось и штрафы начали расти, как грибы после дождя, человек ищет другие способы решить проблему.

Рефинансирование (получение кредита для закрытия предыдущей задолженности) – хороший способ разобраться с трудностями. Дело в том, что можно выбрать удобный график погашения долга. За счет того, что размер ежемесячного платежа уменьшается, должник справляется с финансовой нагрузкой, хотя и увеличивается срок возвращения займа. Но перекредитовать задолженность с просрочками сложнее. Многие банки не готовы рисковать и связываться с должником, у которого плохая кредитная история. В целом рефинансирование возможно, но отыскать выгодное предложение сложно.

Важно! Учтите, чем меньше просрочка по платежам, тем выше шанс получить одобрение в банке. Увеличить шансы на рефинансирование можно, если предоставить доказательства обстоятельств, которые послужили причиной просрочки. Это может быть справка из больницы, копия трудовой с записью об увольнении и др.

Пути решения проблемы

Если возникли просрочки и кредитная история подпорчена, не спешите расстраиваться, ведь проблему можно решить несколькими способами:

- Реструктуризировать кредит в собственном банке. Реструктуризация – это изменение условий кредитования. Кредитор может изменить размер ежемесячных платежей, схему погашения задолженности и другие условия. Для этого нужно обратиться в отделение и написать соответствующее заявление.

- Рефинансировать в других банках. Рассчитывать на одобрение заявки на кредит, который будет потрачен на погашение уже имеющейся задолженности, можно только при соблюдении ряда условий. Будьте готовы к тому, что придется собрат пакет документов и долго бегать в поисках подходящего варианта.

- Обратиться в микрофинансовую организацию. МФО выдают кредиты без справок, но такой способ решения проблемы актуален только при условии, что размер задолженности небольшой. К тому же нужно быть готовым к большой процентной ставке, существенной переплате.

- Воспользоваться услугами кредитного брокера. Поскольку рефинансированием кредитов с просрочкой занимаются не все банки, доверить поиск подходящего варианта можно доверить кредитному брокеру. И хотя за его услуги придется заплатить, он сможет подобрать вариант с выгодными условиями.

Если вам отказали в «родном» банке, попытать счастья можно в крупных финансовых учреждениях. Рефинансированием проблемных кредитов занимаются такие банки:

Подобные услуги предоставляют и малоизвестные банки, так как заинтересованы в привлечении новых клиентов.

Какие документы потребуются?

Рефинансирование кредита с просроченной задолженностью возможно только при предоставлении пакета документов. Обычно банки требуют такие документы:

- паспорт и ИНН;

- еще один документ, удостоверяющий личность (загранпаспорт, водительское или пенсионное удостоверение);

- справка о доходах из места работы;

- заверенная работодателем копия трудовой книжки;

- анкета-заявление.

Если вы брали кредит с мужем, братом, подругой или другим человеком, потребуется предоставить заявление от созаемщика. Иногда банк требует и другие документы. Полный список можно узнать только в отделении, в котором вы планируете оформить рефинансирование. Если кредит будет оформлять под залог, потребуется предоставить документы, подтверждающие право владения имуществом. Также следует подготовить документы по имеющейся задолженности. Банк может попросить кредитный договор, схему платежей и другие документы.

Особенности и условия рефинансирования кредитов с просрочкой

Поскольку рефинансирование кредитов с просрочкой – это большой риск для банка, оформление таких займов несколько отличается. Чтобы снизить возможные риски из-за связи с проблемным заемщиком, банки прибегают к следующим мерам:

- Увеличение процентной ставки. За кредит под выплату задолженности обычно приходится платить 17-20% годовых. Но иногда банки устраивают акции и делают выгодные предложения для привлечения новых клиентов, поэтому переплата будет небольшой.

- Требование залога. В качестве залога может выступать недвижимость, транспортное средство или другое ценное имущество.

- Поручительство. К поручителю обычно выдвигаются строгие требования и его финансовые возможности проверяются не менее тщательно, чем заемщика.

Деньги, полученные путем рефинансирования, обычно сразу перечисляются на счет банка, в котором имеется задолженность. Наличные заемщик получить не может. Сумма кредита и сроки зависят исключительно от организации, в которой вы берете повторный займ. Часто они практически не отличаются от условий обычных кредитов. Гасить новую задолженность обычно клиент вправе разными способами – через терминал или кассу, интернет-банкинг или платежные системы.

Даже если не удалось избежать просрочки по кредиту, можно попробовать его рефинансировать. Только не откладывайте это дело в долгий ящик, а сразу обращайтесь в банк. Чем меньше просрочка, тем больше шансов на благополучное разрешение проблемы.

Рефинансирование кредита при открытых просрочках

Из-за задержки зарплаты, тяжелого состояния здоровья и других проблем у некоторых заемщиков возникают просрочки по кредитам — и ситуация может все больше и больше усугубляться. Не всегда зная, что даже с просрочками кредит можно рефинансировать, они продолжают скрываться от банков и коллекторов. Чтобы выйти из замкнутого круга, стоит подробно изучить всю информацию, которую предоставляют банки по услуге рефинансирования кредита — она актуальна даже при открытых просрочках.

В Интернете распространено мнение, что при просроченных платежах нельзя перекредитоваться. Однако такая операция приносит банкам существенный доход и они не готовы от нее отказаться.

Куда же можно обратиться для перекредитования?

- В банк, выдавший кредит. Это самый простой способ. Конечно, нужно обращаться в банк, как только возникнут подозрения в ухудшении финансовой ситуации, но при просрочках это сделать также возможно.

- К кредитному брокеру. Брокеры — посредники, являющиеся поручителями при рефинансировании кредитов, даже проблемных. Конечно, они берут за свои услуги комиссию — ее величина составляет порядка 30% от суммы кредита, но не требуют подтверждения дохода в виде справок.

Банки, которые кредитуют с просрочками

Существует ряд банков, готовых помочь даже при имеющихся просрочках.

- ВТБ предлагает рефинансирование ипотеки по ставке 17%.

- Райффайзенбанк предлагает снижение процентной ставки по кредиту. Ставка может быть фиксированная или плавающая. Рефинансирование происходит под 15,9% годовых.

- Альфа-Банк предлагает рефинансирование сразу по нескольким кредитам, даже если они взяты в разных банках. Проводится для клиентов от 21 до 70 лет.

Кредит с плохой историей: какой банк рефинансирует?

Ситуация, когда по кредитам образовалась просрочка, складывается все у большего количества заемщиков. На это оказывают влияние разные факторы. Большинство банков предоставляют возможность рефинансировать кредит. Но не многие идут на заключение договора, если по предыдущим обязательствам у клиента сформировались большие просрочки.

Рефинансирование с просрочками

Большинство банков, использующие подобные продукты, предлагают не просто решить проблемы заемщиков. Они скорее действуют из желания получить новых платежеспособных клиентов. Поэтому по данным программам снижается процентная ставка и предоставляется более привлекательный график платежей. Так действуют банки в надежде, что после погашения кредита клиент станет постоянным.

Что же касается клиентов с просроченными кредитами, они нравятся не многим банкам. Но есть банки, которые предлагают решить проблему. В этом случае придется доказать, что вы перестали оплачивать долг вовсе не из-за того, что не хотите этого делать, а по серьезной причине. Также придется представить весомые доказательства того, что вы можете платить.

Важно, чтобы вы не скрывались от предыдущего банка, а пытались прийти к договоренностям. Если этого не произошло, другой банк может вам предложить рефинансирование кредита.

Не затягивайте с рефинансированием. Если переговоры с текущим банком заходят в тупик, не стоит тянуть. Задумайтесь о поиске другого банка как можно быстрее.

Открытие нового кредита будет сделать легче, если просрочка небольшая. Как правило, банки работают с просрочками, которые не превышают 3 месяцев.

Как договориться с новым банком?

Если у вас есть заем с просрочкой, получить одобрение заявки будет непросто. Вам необходимо заручиться поддержкой поручителей или залогом. Лучше, если у вас будет и тот и другой вариант. Понадобится и расширенный пакет документов. В этом случае кредитор стремиться узнать о вас максимальную информацию для принятия верного решения. Чтобы не затягивать сроки решения проблемы, обратитесь сразу в несколько банков. Какую программу выбрать с просроченной задолженностью?

Кредитный калькулятор с расчётом ежемесячного платежа

Бинбанк относится к таким клиентам лояльно. Но важно, чтобы просрочка не превысила 30 дней за последний год.

Услуга дает возможность решить следующие проблемы:

- Снизить сумму ежемесячного платежа.

- Заменить несколько кредитов одним.

- Уменьшить процентную ставку.

- Вывести имущество из залога.

Обратите внимание! Сумма залога может превышать сумму долгов. В результате вы получаете возможность получения дополнительных денежных средств. Что касается ставки, в большинстве случаев она составляет 21%.

Ситибанк рефинансирует заем, если у вас есть непогашенные кредиты перед другими банками. Но в этом случае придется предоставить больше документов, включающий справку о доходах по форме 2-НДФЛ. Процентная ставка здесь составляет 18% годовых. Обратите внимание, что подобные программы не действуют в отношении индивидуальных предпринимателей. Для оформления договора необходима официальная работа.

Россельхозбанк

Россельхозбанк также предоставляет возможность рефинансирования долга, но просрочка должна быть минимальной. Банку важна положительная кредитная история, которая невозможна при большой просрочке. Данная форма кредитования предоставляется как с обеспечением, так и без него. От этого зависит максимальная сумма кредитования. При обеспечении кредита потребуется и поручитель. Процентная ставка для потребительских кредитов составляет от 21,8 до 25,75% в зависимости от наличия обеспечения и продолжительности кредита.

Таким образом, долг с просрочками можно рефинансировать. Но в этом случае просрочка не должна быть слишком большой, а новому банку придется доказать свою платежеспособность.

Рефинансирование кредита с просрочкой: способы и документы

Нестабильная экономическая ситуация в стране, и в мире в целом, влечет за собой череду проблем среди населения. Это и превышение расходов над доходами вследствие увеличения цен, потеря финансовой стабильности по причине увольнения, а также, проблема с выплатами по кредитным договорам.

Наибольшие просрочки приходятся на долги по микрокредитам, кредитным картам и займам наличными. По статистическим данным, на конец 2016 года общий объем задолженности среди населения России составил более 1 триллиона рублей. С проблемой выплат столкнулся каждый пятый заемщик.

Что же делать, если Вы столкнулись с проблемой и просрочили платежи по кредиту? Самым популярным является вариант — занять деньги у знакомых, родственников или друзей. Если такой возможности нет — стоит серьезно рассмотреть вопрос рефинансирования кредита.

В этой статье мы разберемся что же это такое, и какие условия необходимо соблюдать, чтобы решить проблему выплат по кредиту этим способом.

Что такое рефинансирование?

Рефинансирование — это предоставление денежных средств сторонней организацией или банком, для погашения основного долга в другом банке. Чаще всего, банк, который соглашается на рефинансирование Вашего просроченного кредита, предоставляет более выгодные условия.

Даже если предлагается кредит с аналогичной ставкой, как и тот, по которому идет просрочка — это имеет смысл, поскольку на просроченный кредит каждый месяц начисляются штрафы и пени.

Юридически, кредит на рефинансирование является потребительским кредитом, и в договоре прописывается, что он выдается для погашения долга в другом банке.

Чем это выгодно:

- возможность снизить процент по кредиту

объединение нескольких кредитов в один, тем самым, сэкономив на комиссиях

увеличение срока кредита и размера ежемесячных платежей, при необходимости

погашение просроченных кредитов, на которые начисляются пени

Благодаря этому, банк сможет разработать оптимальный договор, и понизить кредитную ставку, чтобы Вы не допустили новых просрочек.

Что выяснить и подготовить перед обращением в банк

Так как рефинансирование подразумевает составление нового кредитного договора на условиях, отличающихся от условий банка, по выплатам которому возникли проблемы, соответственно, предъявляется некоторый список требований к заемщику.

Как правило, ни одна задержка выплат не остается незамеченной, и вносится в Бюро Кредитных Историй. Придется постараться и найти банк, который согласится на рефинансирование кредита с плохой историей.

Оговоримся сразу, что Сбербанк НЕ одобрит рефинансирование просроченного кредита в другом банке, можно даже не пытаться. Стоит рассмотреть другие банки.

Очень многое зависит от типа кредита. Если кредит с обеспечением, например, ипотека, или автокредит, банки охотнее предоставит новый займ, чтобы перекрыть старый. При этом, предмет залога, то есть, квартира или автомобиль, переходят к банку, который предоставил новый кредит.

Документы, которые необходимо подготовить:

- Паспорт гражданина РФ.

Кредитный договор и анкета заемщика.

Справка с работы.

Документ из банка, в котором будет указан размер задолженности и срок просрочки.

| Видео (кликните для воспроизведения). |

Реквизиты для перечисления средств.

Собрав все необходимые документы и заранее сделав их копии, обращайтесь в банки, и получив несколько положительных решений о рефинансировании, выбирайте самый выгодный.

Банк может потребовать дополнительные документы. Также, возможно, будут выставлены требования о предоставлении залога или поручительства, если проблемный кредит является потребительским.

Обращение к кредитным брокерам

Если все банки отказали в помощи, или просрочка слишком большая, остается еще один вариант — обратиться к кредитным брокерам. Кто это такие?

Кредитный брокер — профессионал на рынке займов, чаще всего юридическое лицо, разбирающееся во всех тонкостях получения кредитов, штрафах, просрочках.

Тот, кто реально может помочь разобраться в возникших проблемах и выработать план получения нового займа для выхода из долговой ямы.

Для молодого поколения Сбербанк предлагает специальную карту на льготных условиях — Молодежная.

Задумываетесь об улучшении жилищных условий? Вы можете получить часть денег от государства — http://cardoteka.ru/kredity/ipoteka/molodaya-semya.html

Существуют несколько форм сотрудничества:

- Рефинансирование кредита посредством поручительства брокера

Получение нового кредита брокером на себя

В первом случае, хороший кредитный брокер имеет идеальную кредитную историю и обеспечение займа. Он выступает поручителем по Вашему кредиту. Естественно, за комиссию, чаще всего — совсем немаленькую.

Во-втором, брокер оформляет займ на себя. Это выгоднее первого варианта, поскольку организация имеет хорошее кредитное прошлое и получает кредит под меньший процент. С Вами же брокер составляет договор, в котором предоставляет займ уже от своего имени. Вы будете выплачивать оформленный брокером кредит банку, и выплачиваете ему комиссию, которая обычно составляет 10-30% от суммы займа.

Помимо списка документов для банка, описанного выше, потребуются также:

- документы на недвижимость или автомобиль

- подтверждение неофициального дохода

Организаций, предоставляющих указанную помощь — множество. Тщательно выбирайте самые надежные, поскольку на рынке в последние годы появилось большое количество «черных брокеров» — некомпетентных, и имеющих желание заработать как можно больше на Ваших проблемах.

Как видите, вполне реально разобраться с просроченными кредитами с помощью рефинансирования. Скорее всего, придется ежемесячно расставаться с большей частью заработной платы.

Но, лучше спать спокойно, и через какое-то время разобраться с проблемами, чем просыпаться от звонков коллекторов и осознавать, что кредитная задолженность копится как «снежный ком».

Рефинансирование кредитов с просрочками

Рефинансирование — новая услуга для кредитных организаций. Она помогает заемщикам скорректировать размер вылплат, их срок и даже процентную ставку. Когда не оплатил вовремя кредит или есть несколько просроченых платежей, возможость провести рефинансирование с просрочками по потребительским кредитам все равно есть. А предоставят ли банки рефинансирование ипотеки с просрочками?

Важно! Если вы сами разбираете свой случай, связанный рефинансированием кредитов с просрочками, то вам следует помнить, что:

- Все случаи уникальны и индивидуальны.

- Понимание основ закона полезно, но не гарантирует достижения результата.

- Возможность положительного исхода зависит от множества факторов.

Можно ли рефинансировать кредит, если есть просроченные платежи

В случае невозможности внесения ежемесячного платежа по кредит, начинает начисляться неустойка в виде штрафов, пеней. В соответствии со статьей 14 Федерального закона “О потребительском кредите (займе)” № 353-ФЗ, банк может потребовать досрочного погашения всей суммы кредита с процентами по договору.

Рефинансировать кредит с просрочкой возможно. Но это не обязанность банка, а частное право, от которого кредитная организация может отказаться. Существует комплекс обстоятельств, способных повлиять на принятие банком решения. Его может смущать как сам факт наличия просрочки, так и ее срок, так как эти факторы говорят о степени недобросовестности потенциального клиента. Также могут возникнуть сложности с расчетом суммы рефинансирования.

Обратите внимание! Некретичной для банка будет просрочка сроком от 1 до 3 месяцев. Просрочка в полгода уже считается рисковой, а больше — неблагонадежной.

Если к процедуре рефиннсирования обратиться в течение первых 90 дней, можно рассчитывать на поддержку большинства банковских компаний. Сперва рекомендуется обратиться к кредитору, в отношении которого допущена просрочка. Целесообразно просить о реструктуризации долга — изменении первоначальных условий кредита на более выгодные. Банк может пойти навстречу, если у заемщика имеется уважительная причина для задержки выплат, обуславливающая ухудшение материального положения: потеря трудоспособности, увольнение, выход в декретный отпуск, продолжительное и затратное лечение. Необходимо предоставить документальное подтверждение. Если клиент вынужден обратиться в другой банк, следует уведомить свой о намерении рефинансировать кредит.

Обратите внимание! Вероятность получить согласие на рефинансирование от других банков возрастает при совокупном наличии следующих обстоятельств:

- период просрочки не превышает 1 платежный период;

- намерение рефинансировать несколько кредитов и только один из них просрочен;

- наличие залога по кредиту, за рефинансированием которого обратился клиент, если клиент передаст залог перекредитовавшему банку;

- заемщик — зарплатный клиент банка, в который обращается за рефинансированием.

Какие банки занимаются рефинансированием кредитов с просрочками

В перечень банков, которые соглашаются на рефинансирование кредитов с минимальной просрочкой, входят:

- Сбербанк — предлагает ставку 12.9% годовых с минимальной суммой кредита в 30 000 рублей;

- Ренессанс Кредит — ставка 11.3%, не требуется иных документов, кроме паспорта;

- Банк Восточный по ставке от 14.9 %;

- Альфа-Банк по ставке от 11.99 %;

- Тинькофф Банк по ставке от 12 %;

- Райффайзенбанк по общей ставке 10.99 % на 1-5 кредитов;

- Банк Русский Стандарт по ставке от 15 %;

- Уральский банк реконструкции и развития по ставке от 13 %;

- Home Credit Bank по ставке от 10.9 %.

Как можно сделать рефинансирование кредита с просрочками

Чтобы рефинансировать кредит с просрочками, рекомендуется взять в банке, выдавшем его, справку о размере суммы долга, включая неустойку. Документ нужно в этот же день предоставить в кредитную организацию, которую клиент намеревается просить о рефинансировании. Следует лично явиться в отделение, чтобы решить вопрос в индивидуальном порядке.

Предоставив пакет документов и написав заявление, необходимо дождаться ответа. Если он будет положительным, банк самостоятельно произведет расчеты с первоначальным кредитором.

Обратите внимание! Возьмите у банка справку о погашении кредита, которая будет свидетельствовать об отсутствии у банка претензий. Сумма перекредитования не превышает сумму суммарного остатка задолженности, так как процедура носит целевой характер.

Необходимые документы для рефинансирования кредита

Для рефинансирования кредита необходимо предоставить следующие документы:

- справка о доходах;

- заверенная копия трудовой книжки;

- все имеющиеся текущие кредитные договоры — даже те из них, по которым заемщик не намеревается просить о рефинансировании;

- справка о наличии иждивенца;

- документы, подтверждающие право собственности на залоговое имущество;

- документы, подтверждающие существенное ухудшение материального положения в связи с потерей работы, приобретением статуса инвалида, состоянием здоровья, требующем затратного и длительного лечения, выходом в декретный отпуск.

Когда заемщик обращается к заимодавцу с заявлением о реструктуризации кредита и подкрепляет его документами, подтверждающими ухудшение материального положения, а тот отказывает, можно обратиться в суд. Рассмотрев материалы дела, судья вправе обязать банк заключить договор с клиентом на новых условиях и списать начисленные штрафы и пени. К плюсам судебной процедуры относится и то, что заемщику не нужно совершать дополнительных выплат для реструктуризации кредита.

Рефинансирование ипотеки с просрочками

Наряду с размером суммы, особенностью ипотечного кредита ялвяется то, что оформляя его, клиент вступает с банком в залоговые отношения. Поэтому для рефинансирования ипотеки в другой финансовой организации необходимо переоформить залог на нее.

Обратите внимание! Рефинансирование ипотеки с просрочкой возможно, если просрочка длилась не более 10 дней и имела место не чаще раза в полгода при чистой кредитной истории.

По условиям банков, заемщик должен совершить не менее 6-ти или 12-ти ежемесячных выплат в исполнение первоначального ипотечного договора.

Чтобы осуществить рефинансирование, убедитесь, что договор ипотеки не содержит условия о ее запрете. Затем предпринимаются следующие шаги:

- попытка рефинансирования или реструктуризации кредита в собственном банке — при положительном ответе договор просто перезаключается на новых условиях;

- поиск финансовой организации с наиболее выгодными условиями — в случае отказа банка, с которым заключен договор ипотеки;

- обратиться в выбранный банк с заявлением о рефинансировании, предоставив документ об отказе;

- обратиться в прежний банк для получения закладной, которую нужно переоформить на новый;

- зарегистрировать залог в Росреестре;

- переоформить страховку;

- провести оценку рыночной стоимости и оформить заключение эксперта;

- заключить новый договор;

- оформить документы в регистрационной палате.

Перечень необходимых документов:

- паспорт заемщика;

- выписка с расчетного счета с информацией об остатке по ипотеке;

- закладная, на которой стоит отметка о передаче прав новому банку;

- первоначальный договор и его копия;

- свидетельство о государственной регистрации права собственности;

- страховой полис;

- заключение эксперта о рыночной стоимости объекта.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Можно ли рефинансировать кредит с плохой кредитной историей

Рефинансирование – очень удобный сервис для заемщиков. Посудите сами: если кредит брался под более высокие проценты, и появилась возможность погашать долг перед банком на более привлекательных условиях, то почему бы этим и не воспользоваться. Тем более, что банки, в большинстве случаев, идут на такие уступки. Но что делать тем заемщикам, кредитная история которых далека от идеальной – имели место просрочки платежей, были начислены штрафы. Есть ли шанс рефинансировать кредит с плохой кредитной историей?

Идеальный вариант для банка – заемщик с безупречной репутацией

Начнем с небольшой теории. Услугой рефинансирования можно воспользоваться и в том банке, в котором уже оформлен кредит, но чаще всего заемщики ищут новое кредитное учреждение. Выбирают, естественно то, которое может предоставить кредит на лучших условиях: более низкие процентные ставки или более длительный срок кредитования. Если новый кредит можно получить на более привлекательных условиях, то имеет смысл брать его для погашения уже имеющегося займа. В противном случае выгода для заемщика сводится к нулю.

Как же банки реагируют на тех, кто собирается рефинансировать кредит? Для них такой заемщик ничем не отличается от другого клиента. С той лишь оговоркой, что они тщательно проверяют его платежеспособность. Не секрет, что заемщик с безупречной финансовой и кредитной репутацией – идеальный вариант для банков. Если кредитная история в полном порядке, то есть отсутствуют просрочки по выплате ежемесячных платежей и любые штрафы, то есть большая вероятность получить новый и более выгодный кредит для погашения старого. В отношении остальных заемщиков решение может приниматься индивидуально. Поэтому тем, кто не знает свою кредитную историю, следует сделать запрос, ознакомиться с кредитным отчетом и исправить ложные сведения, если такие внесены в базу.

Алгоритм рефинансирования кредита с плохой кредитной историей

Рассмотрим, как действовать заемщику, который надеется улучшить условия кредитования уже оформленного ранее займа:

1. Вначале необходимо изучит предложения разных банков. Если процентная ставка по новому кредиту отличается всего на 1-2 пункта, то выгода не будет ощущаться. Разве что речь не идет об ипотечном кредите, платить который нужно еще, минимум, лет 10. Смысл заниматься рефинансированием есть, если старый кредит брался под 22% годовых, а новый можно оформить под 17% годовых.

2. Далее необходимо подать заявку в банк и собрать требуемый пакет документов. Фактически нужны все те же документы, что и для оформления обычного кредита. Единственное, что следует добавить – это кредитный договор по действующему займу и справку о сумме задолженности. Свой доход также предстоит подтвердить документально.

После этого остается ждать решения банка. И если оно окажется положительным, то старый кредит будет досрочно погашен, а новый нужно будет платить уже на более выгодных условиях. То есть удастся достичь главного – экономии семейного бюджета.

Как рефинансировать кредит

Институт рефинансирования изначально разрабатывался в виде меры поддержки благонадежных заемщиков, имеющих временные финансовые затруднения при возврате кредита. Рефинансирование является инструментом для пересмотра действующих условий договора и снижения кредитной нагрузки.

По своей природе термин схож с реструктуризацией. Различие заключается в месте проведения операции: рефинансирование в большинстве случаев проводит сторонний кредитор, а реструктуризация оформляется в том же банке, с которым заключался кредитный договор.

Суть рефинансирования задолженности

Под рефинансированием понимается процесс выдачи-получения нового потребительского кредита, основная часть которого идет на погашение действующих кредитных обязательств. Инструмент практически никак не регулируется профильным законодательством, поэтому полностью находится в ведении кредитных организаций.

Банки самостоятельно решают, предлагать или не предлагать заемщику такую услугу. В кредитных договорах такая информация не фигурирует. Следовательно, если банк посчитает нужным, то даже благонадежному заемщику в рефинансировании задолженности будет отказано.

Как правило, предложение делается сторонними кредитными организациями, с которыми у заемщика пока не имеется отношений. К примеру, у гражданина есть действующий кредит в Сбербанке, оплата которого однажды становится для него непосильной.

Заемщик обращается в ВТБ (условный пример), и подает заявку на рефинансирование. ВТБ – одним из первых стал делать такие предложения в стране. Если условия будут выгодными для нового банка, то он выдаст субъекту кредит на погашение действующих обязательств. Новые же обязательства, по кредиту в VTB, для заемщика должны быть более приемлемые, чем прежние. Именно в улучшении положения заемщика и заключается природа рефинансирования.

Таким образом, в выигрышном положении оказываются три стороны правоотношений. Заемщик, выплачивающий кредит по ставке в 20%, заключает новый договор под 17-19%, тем самым снижая свою кредитную нагрузку. Первый банк избавляется от проблемной задолженности, возвратив при этом свои активы с положенной прибылью. Вторая кредитная организация приобретает благонадежного заемщика и открывает еще один договор, что предполагает получение прибыли с процентов по нему.

Brobank.ru: Сама процедура рефинансирования задолженности производится по стандартному алгоритму и состоит из трех шагов.

Шаг 1 – Подготовка документов

Перед обращением в кредитную организацию, заемщику необходимо уточнить факультативные требования, выдвигаемые в отношении соискателей на рефинансирование. Как правило, в список входят следующие требования:

- отсутствие длительных просрочек по действующим обязательствам – ни «свой» банк, ни сторонняя кредитная организация не станут заключать соглашение с заведомо неблагонадежным заемщиком;

- соответствие требованиям, выдвигаемым в отношении всех заемщиков – если рефинансирование планируется производить в другом банке, достаточно поверхностно изучить любую кредитную программу этого банка, чтобы обозначить для себя обязательные требования;

- погашение определенного процента от имеющегося долга – для проведения рефинансирования на момент подачи заявления должно быть погашено от 20% от имеющейся задолженности;

- наличие всех документов для получения услуги – список документов доступен на официальных сайтах банков в разделе «рефинансирование кредитов».

Если банк оказывает соответствующие услуги (ее оказывают большинство российских кредитных организаций), то заемщику потребуется обращаться за услугой самостоятельно с готовым пакетом документов.

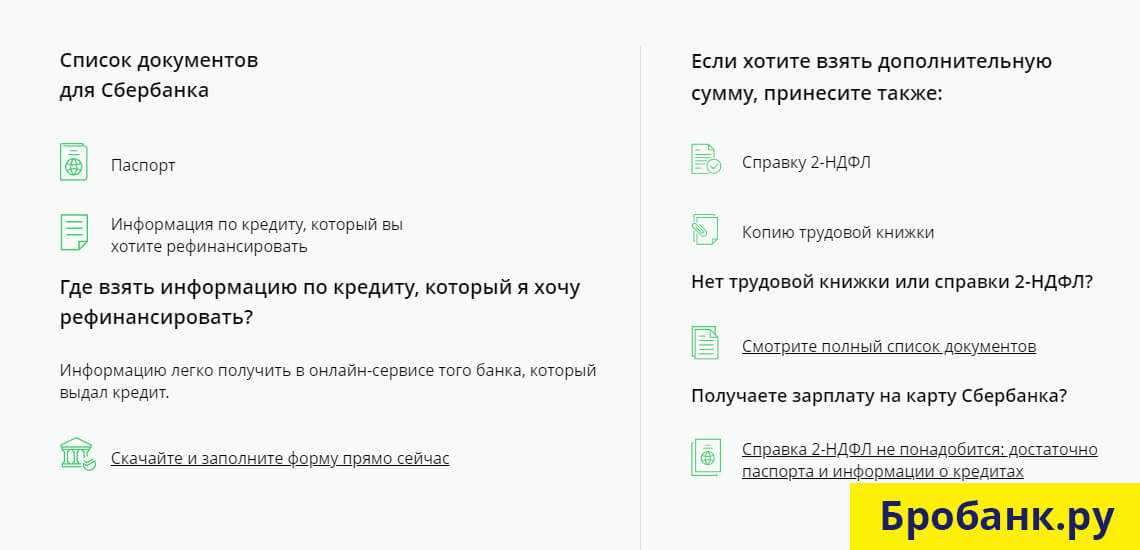

Список документов для проведения рефинансирования назначается каждым банком индивидуально. Здесь многое зависит от вида рефинансируемого потребительского кредита, размера задолженности, категории заемщика, регламента самого банка. Стандартный список документов:

- Заявление по форме кредитной организации – бланк заявления должен быть получен непосредственно в банке.

- Действующий кредитный договор – требоваться может оригинал или «свежая» копия кредитного договора.

- Документы, указывающие на платежеспособность.

- Данные о наличии ликвидного имущества – рефинансирование может производиться под залог, к примеру, ликвидной недвижимости.

- Общегражданский паспорт и прочие документы, по требованию кредитной организации

В процессе рассмотрения заявления второй банк подаст запрос в кредитную организацию, с которой заключено действующее соглашение. Цель запроса – уточнение информации, предоставленной заемщиком по непогашенным обязательствам.

Действующему кредитору нет смысла отказывать в рефинансировании кредитной задолженности, так как он получает прибыль с операции в полном объеме, включая и погашение всех штрафных санкций. В последующем все это будет включено в сумму рефинансирования, но уже на более выгодных для заемщика условиях.

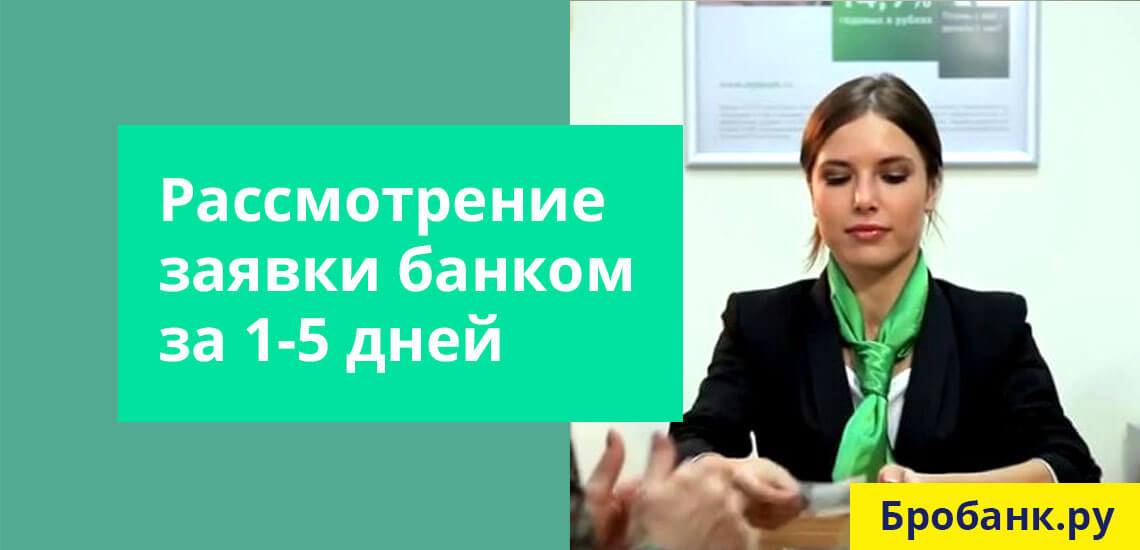

Шаг 2 – Получение решения банка

Срок принятия решения более длительный, чем по стандартным потребительским кредитам. На практике – до 5 банковских дней. Если решение будет положительным, заемщик прибывает в отделение банка и подписывает новый кредитный договор.

До подписания нового договора заемщик указывает номер лицевого счета, на который новый кредитор перечислит средства для рефинансирования. Как правило, лицевой счет открыт в том же банке, с которым заключен первый кредитный договор. Срок перевода средств после подписания соглашения регламентируется кредитором, проводящим рефинансирование задолженности.

После перечисления средств на указанный заемщиком лицевой счет, он (заемщик) переводит их в направлении погашения действующего кредита. Таким образом, получить деньги в наличном виде для проведения рефинансирования не получится. Только путем перевода на лицевой счет и только под контролем нового кредитора.

Шаг 3 – Подтверждение погашения кредита

В договоре на рефинансирование может отмечаться пункт, согласно которому заемщик должен перевести средства на погашение кредита в течение определенного срока – 3-5 дней, включая согласование формальностей и возможные технические проблемы.

После погашения обязательств согласно договору рефинансирования, заемщик предоставляет новому кредитору подтверждение проведения операции. В качестве подтверждения им предоставляется оригинал / копия закрытого кредитного договора и выписка из банка о закрытии индивидуального лицевого счета.

В любом случае эта информация будет уточняться новым кредитором, поэтому рекомендуется все требования выполнять должным образом. При обнаружении каких-либо несоответствий, вторичный банк может отменить соглашение о рефинансировании даже после перечисления средств на лицевой счет нового клиента.

Исполнение обязательств после рефинансирования задолженности

Новые обязательства исполняются заемщиком в стандартном виде – как обычный потребительский кредит. Рефинансирование предполагает выплату той же самой суммы, что до проведения операции, но уже на пересмотренных условиях.

Здесь допускаются вариации: увеличивается срок кредитования с одновременным уменьшением процентной ставки, либо срок и ставка остаются прежними, но пересматривается график внесения платежей.

При рефинансировании риски нового кредитора повышаются, так как он заключил соглашение с заемщиком, имевшим ранее временные финансовые трудности. Нет никакой гарантии, что подобные трудности не возникнут вновь, поэтому штрафные санкции по рефинансируемым кредитам, как правило, строже, чем по стандартным кредитным продуктам.

Где можно рефинансировать кредит прямо сейчас

| Видео (кликните для воспроизведения). |

Мы подобрали для вас несколько текущих банковских предложений по рефинансированию. Сравните условия каждого и оформите заявку онлайн на Бробанк.ру.

Источники

Рассел, Джесси Академия юриспруденции — Высшая школа права «Адилет» / Джесси Рассел. — М.: VSD, 2013. — 537 c.

Соколова Э. Д. Правовое регулирование финансовой деятельности государства и муниципальных образований; Юриспруденция — Москва, 2009. — 264 c.

Малько, А.В. Проблемы теории государства и права. Учебник / А.В. Малько. — М.: Юрлитинформ, 2012. — 802 c.- Виктор, Дмитриевич Перевалов Теория государства и права 5-е изд., пер. и доп. Учебник и практикум для прикладного бакалавриата / Виктор Дмитриевич Перевалов. — М.: Юрайт, 2016. — 690 c.

- Журнал учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля. — М.: ДЕАН, 2010. — 872 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .