Содержание

Страховые взносы за работников в 2019 году

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам, ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ. Взносы на травматизм по прежнему уплачиваются в ФСС.

Примечание: с 2017 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание, что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Тарифы страховых взносов за работников в 2019 году

В 2019 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22%.

- На медицинское страхование (ОМС) – 5,1%.

- На социальное страхование (ОСС) – 2,9% (без учёта взносов от несчастных случаев).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2019 году изменилась лимиты для начисления взносов:

- на ОПС – 1 150 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 865 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание, что в 2019 году были отменены льготы по страховым взносам для большинства ИП и организаций. В частности, это затронуло ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2019 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Организации и ИП на ОСН, УСН, ЕНВД, ПСН и ЕСХН за исключением льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 865 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 150 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2019 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание: льготникам, в случае превышения лимитов в 1 150 000 и 865 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2019 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9% | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6% | — | — | 6% |

Примечание: дополнительные взносы платятся независимо от лимитов в 1 150 000 и 865 000. При этом компаниям, которые провели оценку условий труда, можно платить доп. взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Оплата взносов на пенсионное страхование

В 2019 году, все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 02 02010 06 1010 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на медицинское страхование

В 2019 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160. Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса.

Оплата взносов на социальное страхование

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы (см. таблицу выше).

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2019 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание: страховые взносы необходимо уплачивать и указывать в отчётности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2019 году:

Отчетность в ФНС

Начиная с 2017 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа месяца, следующего квартала. Таким образом, в 2019 году его необходимо сдать 4 раза:

- за 1 квартал 2019 года – не позднее 30 апреля 2019 года;

- за полугодие 2019 года – не позднее 30 июля 2019 года;

- за 9 месяцев 2019 года – не позднее 30 октября 2019 года;

- за 2019 год – не позднее 30 января 2020 года.

Отчетность в ПФР

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Также, начиная с 1 января 2017 года была введена новая отчетность по форме СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Отчетность в ФСС

Каждый квартал в Фонд социального страхования необходимо сдавать расчёт по форме 4-ФСС. Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2019 году срок сдачи отчетности в ФСС зависит от её формы:

- В электронной – не позднее 25-го числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Обратите внимание, начиная с 2015 года всем работодателям, у которых среднесписочная численность работников превышает 25 человек (раньше было 50 человек), необходимо сдавать отчётность только в электронной форме с усиленной квалифицированной электронной подписью (УКЭП).

Расчёт и уплата страховых взносов ООО

Важный аспект предпринимательской деятельности – умение рассчитать страховые взносы, которые представляют собой обязательные выплаты страхователя (ст. 15 № 212-ФЗ). Страховые взносы ООО обязано отчислять во все необходимые внебюджетные фонды, и делать это нужно вовремя. Здесь необходимо следовать четкому алгоритму действий.

Расчет платежей по страховке

Единый соцналог сегодня заменен страховыми платежами в Пенсионный фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС).

Уплата страховых взносов ложится на плечи руководителя, а их расчет производится на основании данных фонда оплаты труда. При этом не учитываются выплаты командировочных, выходных пособий, компенсаций, материальной помощи и других платежей, не связанных с заработной платой сотрудников.

Общество с ограниченной ответственностью не может существовать без работников. Учредитель обязан назначить сотрудника на место директора или сам исполнять обязанности руководителя. В нерабочий период сотруднику можно не производить начисление заработной платы, но нулевые отчеты в ПФР и ФСС все равно нужно сдавать.

Компании, работающие по упрощенной системе налогообложения, в нынешнем году оплачивают взносы по следующим тарифам:

- Более 20% (от общей ставки) – в Пенсионный фонд.

- 5% – в ФОМС.

- Порядка 3% – в Фонд социального страхования.

Здесь обязательно учитывается предельная величина базиса для начисления страховых вкладов: более 700000 рублей для ПФР и порядка 715000 рублей для ФСС.

Определенные привилегии имеют льготные категории страхователей. Они предусматривают уменьшение налоговой нагрузки до 7%, а также отмену платежей при превышении предельных величин базы. Данными льготами могут воспользоваться компании, расположенные на особых экономических территориях, и учреждения, ведущие оговоренные в законодательстве виды деятельности.

Уплата взносов

С нынешнего года государством был изменен регламент отчислений страховых платежей и взаимодействия с необходимыми органами. Плательщик должен знать эти нюансы.

Подача отчетности через Интернет

Учреждения, которые работают с упрощенной системой, должны использовать Интернет для подачи отчетов (если количество работников организации составляет более 25 человек).

Специально обученный работник устанавливает на ПК организации программу, формирующую отчетные документы. По этой же утилите отчетность отправляется в контролирующую инстанцию. После инсталляции предприятие получает электронную подпись.

Вторым способом сдачи документации является использование онлайн на ресурсах Пенсионного фонда и ФСС. На них необходимо зарегистрироваться и подтвердить свои юридические полномочия.

При отсутствии отчета от ООО в электронном варианте предприятие обязано оплатить штраф в размере 2 тыс. рублей за каждую отчетную форму.

Если же штат сотрудников компании не превышает 25 человек, то ее директор имеет право пользоваться стандартными носителями информации.

Страхование иностранцев

Предприниматели должны осуществлять страховые платежи как за русских граждан, так и за иностранных сотрудников. В последнем случае в расчет не берется срок и тип договора с зарубежными гражданами. С 2016 года добавлен к уплате взнос за травматизм.

Список платежей в 2016 году был расширен

Помимо стандартных платежей, страховыми взносами на сегодня облагаются: компенсации руководящему лицу, замдиректора и главбуху, средняя месячная зарплата которых превышает норму в 3 раза; выходные пособия, которые превысили средний заработок в 3 раза.

Нет округлениям

Расчет страховых взносов осуществляется без округления суммы выплат. Данное правило поможет в борьбе с несоответствиями между составленными отчетностями и их ведением.

Период выплат

Страховые выплаты производятся не позже 15-го числа каждого месяца. Если сроком уплаты является выходной день или праздник, то он автоматически переносится на следующие за ним рабочие сутки.

На сегодняшний день плательщикам предстоит охватить огромный фронт работ по подаче отчетностей в надлежащие органы и уплате страховых платежей. Однако в 2017 году законодательные органы обещают введение нового закона. Он будет предусматривать принятие единого социального страхового взноса и отмену нынешних страховых платежей.

Как работодателю рассчитать страховые взносы в ПФР

Обязанность перечислять в пенсионный фонд страховые взносы вменяется всем работодателям. Чтобы правильно вычислить объем платежей, а также сделать это вовремя, стоит ознакомиться с действующим порядком расчета и установленными государством сроками.

Расчет взносов в ПФР для ИП

Взносы индивидуальных предпринимателей в ПФР делятся на два вида:

Взносы ИП за себя состоят из двух частей:фиксированная сумма и платеж, зависящий от реального дохода.

Фиксированная сумма взноса в ПФР

Зафиксированный государством платеж одинаков для представителей всех категорий предпринимателей. Однако каждый год его приходится рассчитывать заново, так как он зависит от величины минимального размера оплаты труда (МРОТ), установленного в регионе.

МРОТ — минимальный размер оплаты труда

Меняя по необходимости последний показатель (количество месяцев), можно вычислить фиксированный платеж за неполный год. Это важно для тех, кто недавно зарегистрировал ИП, прекратил предпринимательскую деятельности или снялся с обязательного учета.

ИП Сидоров зарегистрировался 1 июня. Следовательно, до конца года прошло 7 месяцев и формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 7 месяцев

В случае, если бы он зарегистрировал ИП, к примеру, 10 июня, он мог бы применить видоизмененную формулу, в которой будет учтено действительное количество дней.

ИП Сидоров зарегистрировался 10 июня. Следовательно, до конца года прошло 6 месяцев и 21 день, соответственно формула расчета фиксированной суммы будет такой:

МРОТ × 26 % × 6 месяцев + МРОТ × 26 % × 21 ÷ 30, где

- 6 – количество полных месяцев

- 21 – количество календарных дней, прошедших со дня регистрации до конца месяца регистрации (включая дату регистрации ИП)

- 30 – общее количество календарных дней в июне.

Такой расчет позволяет предпринимателю точно вычислить сумму платежа и не платить за те дни в июне (с 1 по 9), когда ИП еще не было зарегистрировано.

Важно! ИП обязан оплатить фиксированный взнос в ПФР не позже 31 декабря отчетного года, иначе ему будут начислены пени.

Взнос в пенсионный фонд, зависящий от дохода ИП

На эту часть необходимо обратить внимание тем предпринимателям, чей доход за расчетный год превысил 300 тысяч рублей.

Государство отводит на уплату этой части взносов в ПФР 3 месяца (январь, февраль, март) года, следующего за расчетным.

Важно! Максимальный размер взноса в ПФ в России ограничен законодательно. В 2017 году он составляет (8 × МРОТ).

Взнос за работников

Взнос, производимый предпринимателем за нанятых им работников, представляет собой сумму взносов за каждого из них.

ЗП — заработная плата

При этом уровень заработной платы никак не влияет на алгоритм расчета. При любом доходе размер взноса составит 22% процента от зарплаты.

Расчёт страховых взносов для юридических лиц

Согласно тарификации страховых взносов, утвержденной Правительством, размеры выплат для пенсионного фонда в 2017 году будут такими:

- 22% — с суммы предельной величины базы;

- 10 % — с суммы ее превышения.

Предельная величина базы установлена на 2017 год правительственным постановлением №1255 (от 29 ноября 2016 года) и составляет 876,000 рублей (по итогу).

- ОБ — Общая база с начала расчетного периода и до конца текущего месяца

- ОС — общая сумма уже уплаченных в расчетном периоде взносов.

Расчет страховых взносов за работников юридического лица, пример:

Работник Петров получил в ноябре заработную плату в размере 80 000 рублей. Чтобы определить размер взноса, работодателю нужно:

- Уточнить общую сумму начислений Петрову с января текущего года (для примера она составит 800 000 рублей за 10 месяцев работы);

- Высчитать общую величину начислений: 800 000 + 80 000 (за ноябрь) = 880 000 рублей;

- Рассчитать взнос с суммы предельной величины базы: 876 000 × 22% = 192 720 рублей;

- Рассчитать взнос с ее превышения: ( 880 000 — 876 000 ) × 10 % = 400 рублей;

- Сложить полученные результаты: 192 720 + 400 = 193 120 рублей;

- Убрать из полученной суммы общий размер взносов, которые уже уплачены за работника Петрова в отчетном периоде (в данном случае в текущем году), для примера это будет – 176 000 руб.: 193 120 – 176 000 = 17 120

Взнос, который работодатель обязан, будет перечислить в ПФР в ноябре за работника Петрова, составит 17 120 рублей.

Кто может пользоваться пониженными тарифами на страховые взносы

| Видео (кликните для воспроизведения). |

При соблюдении приведенных в налоговом кодексе требований, некоторые юридические лица и предприниматели могут использовать пониженные тарифы. Среди них:

- применяющие УСН и ведущие льготируемые виды деятельности;

- аптечные и фармацевтические предприятия;

- предприниматели, работающие по патентной системе налогообложения;

- некоммерческие и благотворительные организации на УСН;

- туристические организации в особых экономических зонах.

Обнаружить себя в списке льготников можно, изучив статью 427 Налогового Кодекса.

Штрафы и пени за неуплату страховых взносов

Закон предусматривает следующие последствия неправильного расчета взносов и задержки их уплаты:

- в случае пропуска установленного срока уплаты начинается ежедневное начисление пени ( 1/300 ставки рефинансирования Центрального Банка за каждый день просрочки);

- непредумышленная неполная уплата (ошибка в расчетах), равно как и абсолютная неуплата влечет штраф в 20 процентов от долга;

- в случае умышленной задержки размер штрафа составит 40 процентов от невыплаченной государству суммы.

Стоит отметить, что взыскать с нерадивого участника пенсионной системы долг могут в принудительном порядке. При этом в сумму, подлежащую взысканию, войдут и сам взнос, и начисленные штрафы. Поэтому, во избежание недоразумений, следует внимательно производить расчеты, пользоваться специализированными онлайн-калькуляторами. Кроме того, важно перечислять выплаты вовремя.

Сроки уплаты страховых взносов в ПФР

Несмотря на то, что с начала 2017 года администрирование страховых взносов будет находиться в ведении налоговой службы, сроки выплат останутся прежними:

- предпринимателям за себя – до 31 декабря расчетного года (при этом периодичность можно выбрать самостоятельно и платить раз в месяц, раз в квартал или единожды в год);

- организациям, а также ИП за работников – до 15 числа расчетного месяца;

- платеж ИП, зависящий от дохода – до 1 апреля следующего года.

Если 15 число выпадает на нерабочий день, то выплату необходимо произвести в первый рабочий день после 15-го числа.

Напоминаем, что с 2017 года подавать отечность по обязательным взносам в ПРФ нужно будет в районную ИФНС.

Калькулятор страховых взносов ИП

Калькулятор страховых взносов ИП — это бесплатный онлайн-инструмент, который поможет рассчитать страховые взносы ИП в Пенсионный фонд и Фонд медицинского страхования. Он учитывает и фиксированные платежи, и суммы, которые надо заплатить в ПФР с дохода, превышающего установленный лимит, поэтому подходит всем, кто самостоятельно платит за пенсионное и медицинское страхование.

Взносы на пенсионное и обязательное медицинское страхование для индивидуальных предпринимателей, адвокатов, нотариусов и других категорий физических лиц, осуществляющих частную практику, являются фиксированными и не зависят от МРОТ. И хотя в НК РФ прописаны все подробности, в том числе формула расчета страховых взносов, существуют нюансы, которые приходится учитывать. Например, если предприниматель получил свой статус не с 1 января, а позже, платежи на пенсионное и медицинское страхование пропорционально уменьшаются. А если доход превышает 300 тысяч рублей, необходимо доплатить 1% с суммы, превысившей установленный лимит. При этом фиксированные ставки тоже ежегодно меняются, что еще больше затрудняет расчеты с Пенсионным фондом. Но теперь можно ничего не считать вручную, за вас это сделает наш бесплатный калькулятор.

Инструкция, как пользоваться калькулятором

Как рассчитать сумму страховых взносов с помощью калькулятора? Для этого нужно знать:

- период, в течение которого предприниматель осуществлял бизнес-деятельность, включая даты начала и окончания;

- полученный доход (как его правильно посчитать, мы рассказываем чуть ниже). Калькулятор осуществляет расчет страховых взносов ИП за 2016–2019 гг., учитывая тарифы фиксированных взносов в ПФР и ФФОМС, действующие в указанные годы.

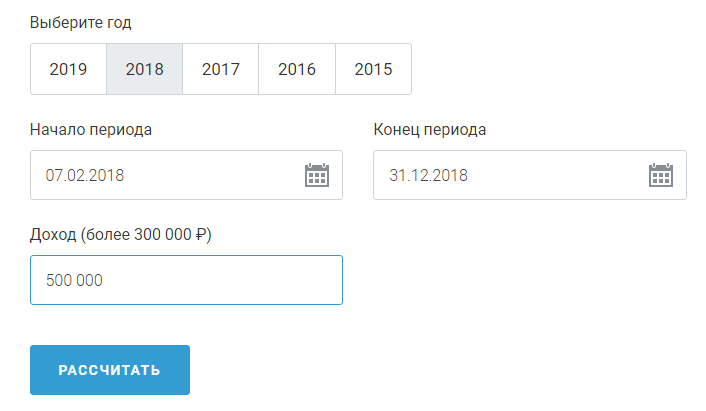

Рассмотрим пример расчета страховых взносов с помощью калькулятора, которые должен уплатить ИП Иванов И.И. Допустим, он зарегистрировался 7 февраля 2018 г. и отработал до 31.12.2018, а за указанный период заработал 500 тысяч рублей.

Вводим эти исходные данные в калькулятор и нажимаем на кнопку «Рассчитать».

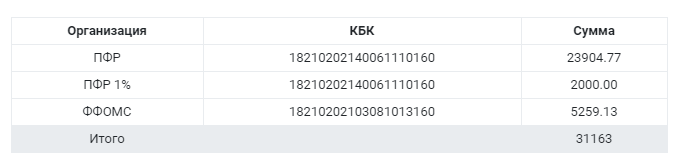

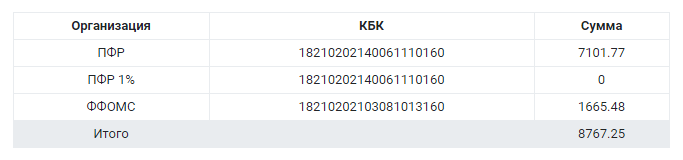

Получаем сводную таблицу:

- в ПФР нужно заплатить 25 904,77 рубля (фиксированная сумма за отработанный период и дополнительная — за превышение заработка над предусмотренным в законе лимитом);

- в ФФОМС — 5259,13 рубля (максимальная сумма за 2018 – 5 840 рублей);

- общая сумма к уплате — 31 163 рубля.

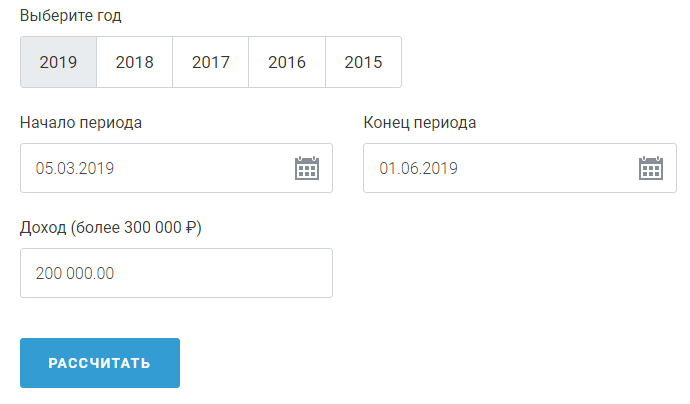

Другой пример: как рассчитать взносы в ПФР на калькуляторе, если ИП работал всего несколько месяцев. Допустим, Иванов И.И. получил статус индивидуального предпринимателя 5 марта 2019, но с 1 июня по причине неожиданной болезни решил прекратить деятельность. За этот период он заработал только 200 тысяч рублей. Но платить в ПФР и ФФОМС все равно придется. Как рассчитать страховые взносы в этом случае?

Вводим все данные (год, начало и окончание период, доход) в строки калькулятора.

Нажимаем кнопку «Рассчитать» и получаем:

Как видите, фиксированные тарифы в ПФР и ФФОМС сравнительно невысокие, потому что ИП работал не весь год, а дополнительный 1 % ему платить не надо, потому что доход не превысил установленный лимит. Если ИП будет трудиться весь 2019 г., на пенсионное страхование ему придется перечислить фиксированную сумму в 29 354 рубля, а на медицинское — в 6 884 рубля.

Обратите внимание, что калькулятор выдает актуальные КБК (коды бюджетной классификации), которые надо указывать в платежных поручениях на перечисление страховых сумм. Минфин часто меняет эти коды, но наш онлайн-калькулятор учитывает все последние изменения.

Как посчитать доходы

Если вы заработали за год больше 300 тысяч рублей, то в ПФР дополнительно уплачивается 1 % от суммы превышения. В ФФОМС доплачивать ничего не надо.

Для уплаты дополнительного 1 % в ПФР размер доходов рассчитывается следующим образом:

- для УСН — это весь «заработок», без учета расходов (строка 113 раздела 2.1.1 декларации по УСН доходы и строка 213 раздела 2.2 декларации по УСН доходы минус расходы);

- для ЕНВД — это вмененный доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за все кварталы);

- для патентной системы — это потенциально возможный к получению годовой доход (строка 010). Если патент получен на срок менее 12 месяцев, то общий показатель нужно разделить на 12 и умножить на количество месяцев срока, на который выдан патент (строка 020).

Если предприниматель совмещает несколько режимов налогообложения, то «заработки» по каждому из них суммируются. В таком случае в калькулятор нужно занести общую сумму и считать взносы с неё.

Срок уплаты страховых взносов

Фиксированную часть нужно заплатить до 31 декабря. Дополнительный 1 % в ПФР — до 1 июля следующего года (за 2018 — до 1 июля 2019 г.).

Если ИП прекратил деятельность, не дожидаясь окончания года, ему нужно расплатиться за пенсионное и медицинское страхование в течение 15 календарных дней.

Сколько отчисляется в пенсионный фонд с зарплаты? Процент отчислений в ПФ РФ

Главной новостью с начала 2017 года в бухгалтерской сфере стала информация о том, что управление и регулирование всеми страховыми взносами, а именно пенсионного, социального и медицинской страховки, перешли от соответствующих органов в Федеральную налоговую службу. Такое решение правительства обусловлено сокращением и упорядочением отчетности.

Сколько отчисляется в Пенсионный фонд с зарплаты? Это частый вопрос. Разберемся.

С 1 января 2017 года контролем за отчислениями в казну по всем взносам, по обработке и анализу этой информации, а также процессам взыскания долгов занимается Федеральная налоговая служба (ФНС). В правительстве решили, что такие инстанции как Пенсионный фонд России (ПФР), Фонд социального страхования (ФСС) и прочие — не справляются с задачей своевременного сбора, поэтому на ФНС возлагается надежда за возврат в бюджет больших сумм недоимок, которые накопились за предыдущие годы.

Более того, внесены поправки в закон: теперь 212 ФЗ, который регулировал данную сферу, утратил свою силу, а вместо него дополнена 34 глава НК РФ «Страховые взносы» с подробным описанием всех правил взаимодействия.

Изменения и тарифы

Поправки в законодательстве не подразумевают изменений тарифов отчислений в ПФР. Сколько удерживается с зарплаты в Пенсионный фонд? Это, по-прежнему, 22 % в рамках годового лимита, 10 % — при превышении, а также — 5,1 % на обязательное медицинское страхование, 2,9 % — отчисления по временной нетрудоспособности, и в связи с материнством.

Те, кто уплачивает взносы на свою будущую пенсию, а, именно индивидуальные предприниматели, адвокаты, занимающиеся частной практикой, нотариусы и так далее, как и раньше, имеют фиксированный взнос, равный 26 % от МРОТ (минимального размера оплаты труда) в месяц. МРОТ устанавливается на начало года и умножается на 12 месяцев, т. е. в начале 2017 года утвердили в размере 7500 рублей, соответственно, годовой взнос составит 23400 рублей.

Сколько отчисляется в пенсионный фонд с зарплаты, должен знать каждый.

Такая сумма к выплате конечна, если только доход за год ИП — адвоката, практикующего частно, врача, нотариуса и т. д. — не более 300000 рублей. В случае большего годового дохода в ПФР полагается доплатить через налоговую определенную сумму в размере 1 % от суммы, превышающей порог в триста тысяч, но не более 163800 рублей.

При превышении лимита на пенсионные взносы дается право на пониженную ставку. Если сравнить с 2016 годом, то он вырос и сейчас составляет 876000 рублей (в 2016 было 796000 руб.). Кроме того, установили новые лимиты взносов на командировочные посуточно по России и зарубежью. На территории РФ они составляют 700 рублей в день, при выезде за пределы — 2500 рублей в день.

Текущие изменения, о которых нужно знать

Самая главная разница, по сравнению с 2016 годом — это новые формы отчетности по страховым сборам для ФНС. Согласно новым правилам, предоставляется «Единый социальный страховой сбор» (ЕССС), а для ПФР новая отчетность – «Отчет о страховом стаже» или стаж СЗВ. Еще согласно новым правилам, увеличились требования к предприятиям, которые желают платить по пониженной ставке, а также установили новые сроки сдачи некоторой отчетности.

Процент отчислений в Пенсионный фонд из зарплаты

Каждый трудящийся должен знать, какую сумму и когда работодатель перечисляет из его заработной платы в ПФР. Это отражается на будущей пенсии. Чем больше перечисления, тем существеннее накопительная часть будущего пенсионного обеспечения гражданина.

Какой-либо фиксированной выплаты за сотрудника предприятия не существует. Часть зарплаты, которую работодатель перечисляет в фонд, высчитывается в индивидуальном порядке, в зависимости от величины оклада.

Процент отчисления в Пенсионный фонд составляет 22 % от начисленной суммы заработной платы, которая проводится в бухгалтерии организации. Таким образом, сотрудник предприятия, официально получающий 7000 рублей в месяц, вычитает 1540 рублей в качестве отчислений. Также дополнительно из суммы оклада вычитается НДФЛ (налог на доход физического лица). Удержание из зарплаты составляет 13 %, а в данном примере — 910 рублей.

Почему рядовому сотруднику нужно знать об отчислениях?

Категория граждан, которая контролирует своевременное зачисление в ПФ РФ, может быть уверена, что будущая их пенсия не пострадает. Такую проверку можно проводить каждые три месяца, требуя у бухгалтерии сведения о выплате взносов в письменной форме.

Иногда работники испытывают неловкость перед начальством, поэтому не требуют от бухгалтерии такого рода подтверждений и не пользуются своим законным правом, согласно ст. 14 ФЗ «Об индивидуальном учете обязательного пенсионного страхования».

Ставки, к которым относятся обязательные и дополнительные

Как мы уже выяснили, 22-процентная ставка перечислений с зарплаты в Пенсионный фонд – обязательная для всех, кроме льготников. Лица, которые заняты на вредных и опасных работах, могут рассчитывать на особое пенсионное обеспечение, которое означает досрочный выход на пенсию. Поэтому в отношении таких граждан устанавливаются специальные ставки.

Такие тарифы принимаются согласно определенным спискам, регулирующиеся Федеральными законами №400 и №426, которые были приняты 28.12.2013 года. В 2017 году, они также действуют без изменений. Чем опаснее работа, тем больше дополнительная ставка, которая варьируется от 2 % до 9 %, и прибавляется к основной ставке в 22 %.

Процесс уплаты

После изменения законодательства с 1 января 2017 года порядок начисления в Пенсионный Фонд налогов с зарплаты и порядок подсчета сумм к выплате не поменялся. Исключение составляет форма подачи: не как раньше — на разных бланках и в разные службы. Введен новый бланк «Единый социальный страховой сбор», который позволяет вмещать всю информацию и направлять ее в налоговую инспекцию. Единственное исключение — взнос «на травматизм». Он, как и раньше, отправляется в ФСС.

«Единый социальный страховой сбор» (ЕССС) дня налоговой инспекции включил в себя разные отчетности, предоставляемые в разные контролируемые инстанции – в пенсионный, медицинский фонды и по социальному страхованию, включающие выплаты по больничным листам, а также вопросам, которые связаны с материнством и отпуском по уходу за ребенком.

Сколько отчисляется в Пенсионный фонд с зарплаты, интересует многих.

Что необходимо предоставить в текущем году?

Таким образом, с января 2017 года необходимо предоставить только:

— в Фонд социального страхования отчет сдается по травматизму на производстве и по вопросу специальной аттестации рабочих мест;

— в ПФ РФ — старый вид отчетности по СЗВ-М и новая отчетность по форме СЭВ-стаж.

— ЕССС — до 30 числа следующим за отчетным периодом месяца;

— ФСС – до 20 числа в бумажном формате и до 25 числа на электронном носителе, следующим за отчетным месяцем;

— СЗВ-М – до 15 числа;

— СЭВ-стаж — к 1 марта 2018 года.

Повод для отказа от взносов

Бывают ситуации, когда работодатель может не платить взносы за сотрудника:

- Организация обязана платить за сотрудника только в случае официального трудоустройства, то есть, когда заключен и подписан трудовой договор. В остальных случаях — все на личное усмотрение директора.

- Организация сознательно укрывается от внесения налоговых платежей, что является преступлением.

- Нанимателем является индивидуальный предприниматель.

- Крайне редко бывает, когда не производят отчисления по халатности бухгалтерии.

Как проконтролировать отчисления?

При желании каждый гражданин может проверить сумму перечислений в Пенсионный фонд. Для этого можно зарегистрироваться на сайте Госуслуг путем создания там Личного кабинета. На сайте потребуется идентифицировать свою личность путем введения паспортных данных, номера пенсионного страхования и номера телефона, чтобы сотрудники могли связаться. После активации можно заходить в Личный кабинет путем введения логина и пароля.

В случае если за весь период трудовой деятельности или определенного отрезка времени работодатель не отчислял денежные средства в ПФР, можно составить жалобу и направить ее, в трудовую инспекцию, которая принимает и электронные заявки, либо в налоговую службу, на обслуживании у которой находится предприятие, по территориальному признаку.

Сколько отчисляется в Пенсионный фонд с зарплаты, было подробно рассмотрено в данной статье.

Страховые взносы для ИП

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2018 год она равна 212 360 рублей.

Срок уплаты фиксированных взносов не изменился — их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 — 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году — 154 851,84 руб.

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками — на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

| Видео (кликните для воспроизведения). |

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

Источники

Мазарчук, Д. В. Общая теория государства и права. Ответы на экзаменационные вопросы / Д.В. Мазарчук, Н.А. Глыбовская. — М.: ТетраСистемс, 2011. — 144 c.

Настольная книга судебного пристава-исполнителя. — М.: БЕК, 2014. — 752 c.

ред. Кофанов, Л.Л. Институции Юстиниана; М.: Зерцало, 2013. — 400 c.- Чучаев, А. И. Нотариальная деятельность как объект уголовно-правовой охраны (de lege lata и de lege ferenda) / А.И. Чучаев, О.В. Филипова. — М.: Проспект, 2016. — 116 c.

- Летушева, Н. И. Теория государства и права / Н.И. Летушева, М.В. Летушева. — М.: Академия, 2008. — 208 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .