Содержание

Индивидуальный инвестиционный счет: получаем вычет

|

| prasit2512 / Shutterstock.com |

Первая волна получения инвестиционного налогового вычета на взносы прошла успешно. И граждане, открывшие индивидуальный инвестиционный счет, смогли вернуть из бюджета вычет до 52 000 рублей. О том, как это сделать, читайте в статье.

С 1 января 2015 года физлица вправе открыть индивидуальный инвестиционный счет (ИИС), на которые буду распространяться налоговые льготы. ИИС — брокерский счет (счет внутреннего учета денежных средств и ценных бумаг клиента) особого вида. Открыть ИИС можно у брокера или управляющей компании. Открыть счет (лишь один) может только физлицо — налоговый резидент РФ. Законодательством предусмотрено наличие двух счетов одновременно, но только в течение месяца — в случае перехода от одного профучастника к другому, без потери права на вычет (п. 2 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ). Брокер сообщает в налоговую инспекцию об открытых ИИС в течение трех дней, то есть инспекторы будут знать, сколько счетов имеет гражданин. Если их два, то в вычете будет отказано, даже если второй ИИС не пополнялся и по нему не проводились операции.

Договор на ведение ИИС заключают минимум на три года, а вносить на данный счет можно не более 400 000 рублей в течение налогового периода. Вносить деньги можно только в рублях, и сделать это может только сам владелец ИИС. Если поступившая сумма приводит к превышению указанного лимита, ее возвращают клиенту.

Вложенные деньги и прибыль можно будет вывести с ИИС по истечении трех лет либо при досрочном закрытии счета. Однако в последнем случае право на вычет будет потеряно. Частичный или полный вывод денежных средств с ИИС приводит к его закрытию. Срок в три года начинает исчисляться с момента подписания договора об открытии счета.

Учет всех операций по этому счету профучастник должен вести обособленно от других счетов, в том числе для целей определения налоговой базы по НДФЛ (пп. 12, 14 ст. 214.1 НК РФ).

На протяжении всего срока действия договора налоговый агент — брокер не удерживает НДФЛ с операций, проводимых на ИИС. То есть если договор о ведении индивидуального инвестиционного счета не прекращен, налоговый агент по итогам налогового периода по операциям на ИИС удерживать НДФЛ не должен вне зависимости от выбранного вида вычета (письмо Минфина России от 07.12.2015 № 03-04-07/71362).

По индивидуальному инвестиционному счету предусмотрено два типа налоговых вычета (ст. 219.1 НК РФ):

- в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на ИИС (далее — вычет на взносы);

- в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС (далее — вычет по доходу).

Можно выбрать только один вид вычета, который будет на протяжении всего срока действия договора ИИС. Совмещать вычеты нельзя.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (подп. 2 п. 1, п. 3 ст. 219.1 НК РФ).

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. — 200 000 руб., в 2018 г. — 300 000 руб., в октябре 2019 г. — 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. — 300 000 руб., в 2017 г. — 300 000 руб., в 2018 г. — 400 000 руб., в 2019 г. — 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. — 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. — 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации — не позднее 30 апреля следующего за отчетным годом — не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты (п. 7 ст. 78 НК РФ).

Вычет на доходы по ИИС

Данный вид вычета будет интересен инвесторам, которые получают доход от инвестиционных операций.

Получить налоговый вычет на доход (подп. 3 п. 1, п. 4 ст. 219.1 НК РФ) можно только по окончанию договора на ведение ИИС, но не раньше чем через три года с момента заключения договора. Если расторгнуть договор ранее, то вся полученная прибыль от операций, проводимых на ИИС, подлежит обложению НДФЛ как по обычному брокерскому счету.

Воспользоваться вычетом на доход можно только при условии, что ни разу за весь срок действия договора налогоплательщик не воспользовался вычетом на взносы.

Данный налоговый вычет можно получить двумя путями:

- самостоятельно сдав декларацию в инспекцию;

- через профучастника, где был открыт ИИС. В данном случае он является налоговым агентом.

Для получения вычета через профучастника налогоплательщик должен представить ему справку из инспекции. В ней обязательно должна быть указана информация о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение всего срока действия договора и не имел других счетов ИИС.

После закрытия ИИС при выплате средств профучастник не будет удерживать НДФЛ с доходов. То есть при открытии счета в 2016 году первый вычет по доходу можно получить у налогового агента не ранее 2019 года и у инспекции не ранее 2020 года.

Важно помнить, что при заключении договора на ведение ИИС физлицо не обязано сразу выбрать вычет. Это можно сделать в любое время в течение действия договора. При этом следует помнить, что возвратить НДФЛ в случае выбора вычета на взносы можно только в течение трех лет.

Татьяна Калинина, финансовый консультант

Документы для вычета по ИИС

О том, что такое ИИС и как выбрать тип инвестиционного вычета, — в нашей статье «Индивидуальный инвестиционный счет (ИИС) в 2019 году». Подробный процесс получения инвестиционного вычета мы рассмотрели в Пошаговой инструкции.

Документы для вычета по взносам на ИИС

В пакет документов для получения инвестиционного налогового вычета типа А (по взносам на ИИС) входит:

Паспорт или временное удостоверение личности гражданина РФ для тех, кто потерял паспорт. Копии делать не обязательно, но, все же, рекомендуем не рисковать и сделать копию основных страниц, вдруг инспектор затребует.

Договор на открытие и обслуживание инвестиционного счета. В зависимости от выбранной вами схемы — с брокером или управляющей компанией. Налоговая инспекция принимает заверенную копию.

Платежные документы, подтверждающие ваши взносы на ИИС. Это могут быть квитанции, выписки, платежные поручения и другие банковские документы. Сделайте копии и заверьте.

Справка 2-НДФЛ от вашего работодателя. Справка готовится за тот год, за который вы оформляете налоговый вычет. Если в 2019 году вы готовите инвестиционный вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Если в течение года вы сменили несколько рабочих мест, запросите справки у всех работодателей. В налоговую отдаем оригинал.

Заявление на вычет по ИИС. В оригинале заявления указываются реквизиты счета, на который вам будут перечислены деньги.

Налоговая декларация 3-НДФЛ. В инспекцию предоставляется оригинал.

Онлайн-сервис НДФЛка.ру — ваш помощник при решении налоговых вопросов! Есть вопрос или нужно заполнить декларацию 3-НДФЛ, — регистрируйтесь в личном кабинете!

Документы для вычета на полученную прибыль

Если вы выбрали инвестиционный вычет типа Б (на полученную прибыль), вам не нужно заполнять декларацию 3-НДФЛ и подавать документы в налоговый орган. Это обязанность брокера. Единственное, что вы должны сделать — взять в своей налоговой инспекции справку о том, что в течение действующего договора вы не получали инвестиционный вычет типа А. Как мы указывали в статье «Инвестиционный налоговый вычет для ИИС», применить два вычета по одному договору нельзя. Поэтому если вы уже выбрали вычет типа А и начали его получать, применить дополнительно инвестиционный вычет типа Б не удастся. Также не получится сменить один вычет на другой.

Справка нужна для того, чтобы брокер смог корректно отчитаться перед налоговым органом и выплатить вам весь доход без удержания НДФЛ. Если по каким-либо причинам брокер заплатил налог с вашего дохода, сделать возврат вы сможете через ИФНС.

Готовим документы с онлайн-сервисом НДФЛка.ру

Зарегистрируйтесь в Личном кабинете на нашем сайте. Это удобно тем, что у вас появится личный налоговый эксперт, который будет с вами на связи от первой консультации до полного зачисления денег на ваш счет.

Что для вас сделает налоговый эксперт:

- Составит список необходимых документов.

- Проверит каждый документ.

- Заполнит декларацию 3-НДФЛ.

- Отправит вам два файла декларации 3-НДФЛ: XML и PDF. Первый можете переправить в налоговую с сайта ФНС, второй — распечатать и отнести лично. Выбирайте удобный вариант.

- По вашему поручению направит декларацию 3-НДФЛ в налоговую инспекцию с помощью электронной подписи.

- Будет на связи до получения вами денег на расчетный счет.

Как заверить документы для инвестиционного вычета

Копии документов не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Инвестиционный налоговый вычет для ИИС

При открытии индивидуального инвестиционного счета (ИИС) и соблюдении ряда условий налогоплательщику предоставляется инвестиционный налоговый вычет. Подробно о том, что такое ИИС, мы рассказали в статье «ИИС в 2019 году». Сегодняшний материал о том, что такое инвестиционный вычет, как выбрать наиболее выгодный тип, процесс получения вычета и многое другое.

Типы вычетов

Существует два типа:

Тип А. Вычет на взносы на инвестиционный счет.

Тип Б. Вычет на доходы от фондовых операций.

Одновременно применить оба вычета невозможно. Поэтому перед тем, как получить инвестиционный налоговый вычет, внимательно взвесьте, какой вариант для вас выгоднее и выберите один. Ниже мы подробно остановимся на каждом из типов.

Онлайн-сервис НДФЛка.ру – ваш помощник при решении налоговых вопросов! Есть вопрос или нужно заполнить декларацию 3-НДФЛ, – регистрируйтесь в личном кабинете!

Тип А. Вычет по взносам на инвестиционный счет

Размер инвестиционного налогового вычета типа А имеет ограничения:

- Вычет не может быть больше взноса за прошлый календарный год. Основание: пп. 2 п. 1 ст. 219.1 НК РФ.

- Максимальный размер вычета 400 000 рублей, поэтому вернуть на счет можно не более 13% от этой суммы – 52 000 рублей. При этом максимально допустимый размер ежегодного взноса составляет 1 млн рублей. Основание: пп. 1 п. 3 ст. 219.1 НК РФ.

- Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами в течение прошедшего календарного года.

Пример 1:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 200 000 рублей. Ваша зарплата в течение 2018 года составила 45 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018:

- В 2018 году вы уплатили в бюджет 58 500 рублей НДФЛ: 13% х (45 000 х 12 мес.). Получить больше 52 000 нельзя, но теперь мы знаем, что вы имеете право на возврат в пределах максимальной суммы.

- Рассчитываем 13% от суммы взноса: 13% х 200 000 рублей (ваш взнос на ИИС) = 26 000 рублей.

Это меньше выплаченного вами в бюджет НДФЛ, поэтому вы имеете право полностью вернуть 26 000 рублей.

Пример 2:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 1 млн рублей. Ваша зарплата в течение 2018 года составила 50 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- Налоговый вычет не может быть больше фактического взноса в пределах 400 000 рублей. Поэтому, несмотря на то, что вы внесли на ИИС 1 миллион, претендовать можно на возврат 52 000 рублей = 13% х 400 000 рублей (предельно допустимый инвестиционный налоговый вычет).

- В 2018 году вы уплатили в бюджет 78 000 рублей: 13% х (50 000 х 12 мес.). Этих денег достаточно, чтобы получить инвестиционный налоговый вычет в полном размере. В 2019 году на ваш счет вернется 52 000 рублей.

Пример 3:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 400 000 рублей. Ваша зарплата в течение 2018 года составила 25 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- В 2018 году вы уплатили в бюджет 39 000 рублей: 13% х (25 000 х 12 мес.).

- Рассчитываем 13% от суммы фактического взноса (но не больше, чем от 400 000): 13% х 400 000 рублей (ваш внос на ИИС) = 52 000 рублей.

Так как налоговый вычет не может больше подоходного налога, уплаченного вами в течение прошлого года, на ваш счет вернется 39 000 рублей.

Личный налоговый эксперт проконсультирует вас по всем вопросам. Поручите нам заполнение декларации 3-НДФЛ, и получите максимальную сумму инвестиционного вычета!

Необходимые условия для получения типа А:

Основание: п. 3 ст. 219.1 НК РФ.

Тип Б. Вычет на доходы от фондовых операций

Если вы уверены в результате инвестирования и рассчитываете на серьезный доход, имеет смысл выбрать налоговый вычет типа Б. Как это работает? При получении дохода по вашим операциям брокер или управляющая компания платит за вас налог – перечисляет 13% в бюджет государства. В результате доходность ваших инвестиций падает. Суть вычета типа Б – освобождение налогоплательщика от уплаты налога на всю сумму полученного дохода. После расторжения договора на ведение ИИС вы получаете доход в полном размере. Основание: пп. 3 п. 1 ст. 219.1 НК РФ.

Пример:

Стоимость акций, купленных вами в 2016 году, за три года выросла вдвое. В 2019 году, после продажи акций, вы получили доход, с которого обязаны заплатить 13% подоходного налога. Если вы примените инвестиционный налоговый вычет типа Б, вы будете освобождены от налога и сможете получить доход целиком, без отчислений в бюджет государства.

Регистрируйтесь в Личном кабинете онлайн-сервиса НДФЛка.ру! Мы расскажем, как получить инвестиционный налоговый вычет и будем с вами от первой консультации до полного перечисления денег на ваш счет!

Как выбрать тип вычета

Тип Б обычно выбирают те, кто свободно ориентируются на фондовом рынке и рассчитывают получить доход, превышающий трехлетнюю сумму взносов. Именно в этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б – единственный вариант для тех, кто не платит подоходный налог по ставке 13%. Например, для индивидуальных предпринимателей на УСН или тех, у кого нет официального дохода.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса. Это практически безрисковый вариант, особенно если используется инвестиционная программа со 100% защитой капитала.

Если сложно определиться, вы имеете право отложить принятие решения на три года, то есть до окончания минимального срока действия договора. Тогда, зная, как сработали ваши инвестиции, вы сможете выбрать оптимальный вариант.

Но имейте в виду: вычет типа А выгоднее получать каждый год. При отложенном варианте вы не сможете капитализировать возврат или использовать его для очередного взноса. Даже если у вас нет планов на эти деньги, инфляция частично снизит доходность вычета.

У типа Б нет альтернатив – получить его можно только через три года после заключения договора. В любом случае, выбор за вами.

Зарегистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру и поручите заполнение декларации 3-НДФЛ за 2018 год личному эксперту!

Документы для получения инвестиционного вычета

- Договор с брокером или управляющей компанией на открытие инвестиционного счета.

- Банковские документы о зачислении средств на ИИС.

- Справка 2-НДФЛ или другие документы, свидетельствующие о том, что вы платите налог по ставке 13%. Необходима только для оформления вычета типа Б.

- Декларация 3-НДФЛ.

- Заявление на предоставление инвестиционного налогового вычета.

Как получить инвестиционный налоговый вычет

Вы можете выбрать один из двух вариантов оформления:

Пройти весь путь самостоятельно:

- собрать необходимые документы;

- проверить правильность оформления каждого документа;

- заполнить декларацию 3-НДФЛ;

- передать пакет документов в налоговую инспекцию.

Доверить работу личному налоговому эксперту онлайн-сервиса НДФЛка.ру:

- специалист составит для вас полный перечень документов;

- проверит правильность оформления каждого документа;

- поможет заполнить декларацию 3-НДФЛ (если вы решили сделать это самостоятельно);

- быстро и безошибочно заполнит декларацию 3-НДФЛ (если вы решили поручить это нашему эксперту);

- передаст вам заполненную 3-НДФЛ в электронном виде (если вы хотите самостоятельно отправить декларацию в ИФНС);

- с помощью электронной подписи отправит 3-НДФЛ в вашу налоговую инспекцию (если вы поручите это нашему эксперту);

- останется с вами на связи и будет курировать процесс вплоть до перечисления налогового возврата на ваш расчетный счет.

С онлайн-сервисом НДФЛка.ру вы не будете думать, как оформить инвестиционный вычет! Доверьте работу с налоговыми документами экспертам НДФЛка.ру!

За какие годы предоставляется инвестиционный налоговый вычет

Декларация 3-НДФЛ заполняется по окончании налогового периода, то есть на следующий год. Если вы получаете инвестиционный вычет за 2018 год, обращайтесь в налоговую инспекцию не ранее 2019 года. Так как законодательно разрешено оформлять вычет в течение трех лет, вычет за 2018 год может быть оформлен в 2019, 2020 или 2021 году.

После получения документов ИФНС начнет камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Новый вычет по НДФЛ для инвесторов

НАША СПРАВКА

Вычет – это сумма денежных средств, которая уменьшает размер налогооблагаемого дохода, полученного налогоплательщиком. Предельный размер налогового вычета по НДФЛ устанавливается в НК РФ. Чтобы рассчитать, какую сумму денег получит в конечном счете налогоплательщик, заявивший вычет, нужно размер вычета умножить на налоговую ставку по НДФЛ, равную 13%.

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»).

| Видео (кликните для воспроизведения). |

НАША СПРАВКА

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах (подп. 1-3 п. 3 ст. 214.1 НК РФ).

Правда, воспользоваться новым вычетом можно будет только в следующем году – по итогам текущего. Тем не менее, игрокам финансовых рынков стоит знать о новой возможности и учитывать ее при планировании действий с финансовыми инструментами. О том, кто именно и по каким расходам может на него претендовать, мы расскажем в статье.

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

- в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

- в размере денежных средств, внесенных налогоплательщиком на ИИС;

- в сумме доходов, полученных по операциям, учитываемым на ИИС (п. 1 ст. 219.1 НК РФ).

НАША СПРАВКА

Индивидуальный инвестиционный счет – счет внутреннего учета, предназначенный для обособленного учета денег и ценных бумаг физического лица, а также обязательств по договорам, заключенным за счет указанного клиента (п. 1 ст. 10.3 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»). Данное определение было установлено законом, который вступил в силу 1 января 2015 года (Федеральный закон от 21 декабря 2013 года № 379-ФЗ). А значит, именно с этой даты у граждан появилась возможность открывать такие счета у брокеров и управляющих компаний. Максимальный размер денежных средств, которые можно перечислить на такой счет в течение календарного года, составляет 400 тыс. руб.

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

НК РФ предусматривает несколько правил, которыми нужно руководствоваться при расчете величины этого вида вычета. Сначала необходимо рассчитать сам финансовый результат от продажи ценных бумаг (подп. 1 п. 2 ст. 219.1 НК РФ). Он определяется как разница между доходами, полученными от продажи ценной бумаги, и расходами по операциям с ценными бумагами, которые включают в себя расходы на приобретение, хранение, реализацию и погашение ценных бумаг (п. 10, п. 12 ст. 214.1 НК РФ).

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее (п. 10 ст. 214.1 НК РФ).

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (подп. 2 п. 2 ст. 219.1 НК РФ). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

Налогоплательщик приобрел ценные бумаги в июне 2011 года, а продает в апреле 2015 года. Количество полных лет владения – три года (2012-2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 9 млн руб.

Кцб х 3 000 000 руб. = 3 х 3 000 000 руб. = 9 000 000 руб.

А чтобы рассчитать, какой размер денежных средств должна вернуть ему налоговая, нужно сумму налогового вычета умножить на 13%.

9 000 000 руб. х 13% = 1 170 000 руб.

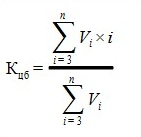

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

где  – доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

– доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

.jpg)

В формулу подставим значения из примера: n = 5, поскольку предельный срок владения ценными бумагами составил пять лет;

= 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета; i = три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Чтобы рассчитать предельный размер налогового вычета, нужно полученный коэффициент Кцб умножить на предельный размер налогового вычета (3 млн руб.)

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Вычет в размере денежных средств, внесенных на ИИС

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. (подп. 1 п. 3 ст. 219.1 НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС (подп. 3 п. 3 ст. 219.1 НК РФ).

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств (подп. 2 п. 4 ст. 219.1 НК РФ).

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

Как получить налоговый вычет

МАТЕРИАЛЫ ПО ТЕМЕ

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ).

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

Налоговый вычет по ИИС: необходимые документы

В этом году россияне, открывшие индивидуальный инвестиционный счет, впервые могут оформить налоговый вычет по взносам на ИИС за предыдущий календарный год. Для этого владельцы счетов должны с 1 января по 30 апреля подать необходимые документы в налоговую инспекцию. В помощь частным инвесторам, которые пожелают вернуть заветные 13% по льготе в этом году, Financial One подготовил краткую инструкцию по оформлению налогового вычета.

Прежде всего, напомним, что у владельца ИИС есть два способа воспользоваться налоговой льготой, предусмотренной законодательством. Первый подразумевает, что частный инвестор оформит налоговый вычет по окончании календарного года, в который он сделал взнос на свой инвестиционный счет. Доходность операций по ИИС при этом не учитывается. То есть если в декабре 2015 года россиянин открыл ИИС и внес на него 400 тысяч рублей, то уже в январе текущего года он имеет право подать соответствующие документы в налоговую инспекцию и вернуть себе 13% от этой суммы – 52 тысячи рублей.

Эту процедуру частный инвестор может повторять ежегодно, но обязательным условием является наличие доходов в том году, за который планируется получение вычета. Таким образом, денежные средства, которые будут возвращены владельцу ИИС из бюджета, не могут превышать суммы уплаченного им НДФЛ в течение года, в который был открыт счет.

Вторым способом оформления льготы частный инвестор сможет воспользоваться лишь через три года после заключения договора на ведение ИИС. В этом случае владельцу счета просто-напросто не придется платить НДФЛ с инвестиционной прибыли, полученной за этот период. При этом не важно, были ли у частного инвестора другие источники дохода, облагаемые налогом по ставке 13%. Поскольку этот вид льготы пока недоступен россиянам (ИИС появился на рынке в 2015 году), имеет смысл рассмотреть подробно только налоговый вычет первого типа.

Итак, при наличии удержанных налогов, а значит, и источника дохода в 2015 году, владельцу ИИС остается проделать следующие шаги для оформления налоговой льготы:

– взять у брокера или управляющей компании документы, подтверждающие зачисление взноса на ИИС;

– получить у работодателя форму 2-НДФЛ;

– заполнить декларацию 3-НДФЛ;

– написать заявление о возврате налога;

– подать документы в налоговую службу по месту постоянной регистрации.

ШАГ 1: ДОКАЗАТЬ, ЧТО НА ИИС ЕСТЬ СРЕДСТВА

Первый пункт в этом нехитром мануале – получение документов о зачислении средств на ИИС. К таковым относятся, прежде всего, копия договора об открытии инвестиционных счета, платежное поручение о заводе средств и квитанция о совершении операции. «Мы предоставляем клиентам следующие бумаги: Генеральное соглашение и заявление на Комплексное обслуживание (документ, подтверждающий факт открытия ИИС), а также платежные документы, подтверждающие зачисление денежных средств на ИИС (квитанция, платежное поручение о заводе средств)», – рассказал Financial One Игорь Соболев, руководитель направления комплексных финансовых решений ФГ БКС.

Следует отметить, что набор документов, который предоставляют разные брокерские компании для оформления налогового вычета, может незначительно варьироваться. Так, ИХ «Финам», помимо прочего, выдает своим клиентам, открывшим ИИС, форму 2-НДФЛ и отчет брокера за прошлый налоговый период.

ШАГ 2: ОТЧИТАТЬСЯ О НАЛОГАХ

Получение формы 2-НДФЛ у работодателя или организации, обеспечившей доход владельца ИИС в 2015 году, – процедура довольно простая. Согласно Трудовому кодексу РФ, работодатель должен выдать ее не позднее трех рабочих дней со дня подачи заявления работника. В заголовке формы 2-НДФЛ должен быть указан год, за который она выдана, а в самой справке – сведения о работодателе (наименование, реквизиты); данные сотрудника; доход, облагаемый по базовой 13% ставке, – помесячно; стандартные, социальные и имущественные налоговые вычеты с кодами; общая сумма доходов, вычетов и удержанных налогов. Крайне важно, чтобы форма 2-НДФЛ была оформлена правильно, поскольку налоговые службы, как правило, скрупулезно проверяют этот документ.

ШАГ 3: ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ

Самая сложная часть в процедуре оформления вычета – это заполнение декларации по форме 3-НДФЛ. Ее легко можно найти в Интернете – например, на сайте Федеральной налоговой службы. Данные об инвестиционном налоговом вычете в размере взноса на ИИС указываются в пункте 3 листа E2 («Расчет инвестиционных налоговых вычетов). Частному инвестору нужно прописать доходы и расходы от операций по ИИС, а также удержанную и перечисленную в бюджет сумму налога на основании справки 2-НДФЛ. К слову, инструкция по заполнению декларации, которая прилагается к форме 3-НДФЛ, дополнена пунктом 13.4, разъясняющим, что нужно писать в пункте 3.

Лист Е2 в справке 3-НДФЛ за 2015 год

Хорошая новость состоит в том, что брокерские компании идут навстречу клиентам-владельцам ИИС, помогая им с оформлением и подачей налоговой декларации. К примеру, ИХ «Финам» в ближайшее время планирует запустить новый онлайн-сервис, который позволит частным инвесторам не только заполнять 3-НДФЛ в электронном виде с использованием так называемой электронной подписи, но и подавать декларацию в ИФНС через Интернет. Сейчас эта услуга находится на стадии тестирования.

Аналогичный сервис планирует запустить и ФГ БКС. Он будет доступен клиентам компании в Личном кабинете «БКС Онлайн» и позволит без лишних хлопот получить заполненную форму 3-НДФЛ для подачи в налоговый орган. «В дальнейшем, ориентируясь на спрос и пожелания клиентов, мы намерены расширять удаленные сервисы поддержки для того, чтобы владельцы ИИС могли максимально грамотно оформить налоговый вычет, а также другие налоговые льготы», – добавил Игорь Соболев, руководитель направления комплексных финансовых решений ФГ БКС.

Компания «Открытие Брокер», в свою очередь, будет оказывать консультационную поддержку своим клиентам, оформляющим налоговый вычет по ИИС. Кроме того, у частных инвесторов, открывших индивидуальный инвестиционный счет в этой брокерской компании, есть возможность подать декларацию в электронном виде через портал госуслуг. Глеб Титов, руководитель управления инвестиционных продуктов «Открытие Брокер», отметил в разговоре с Financial One, что процедура оформления налоговых вычетов по ИИС еще не обкатана в самой налоговой службе, поэтому подача декларации в электронном виде является предпочтительным вариантом. «Один из наших клиентов, явившись с пакетом документов в налоговую инспекцию по месту регистрации, столкнулся с полным непониманием: как оказалось, сотрудники службы были не в курсе, что такое ИИС и какой вычет по нему можно получить. Им даже пришлось звонить начальству в ФНС», – пояснил финансист.

ШАГ 4: ПОДАТЬ ДОКУМЕНТЫ

Подавая налоговую декларацию, владелец ИИС также должен приложить заявление на возврат налога с указанием банковских реквизитов. Образец этого заявления частный инвестор может получить в налоговой службе или у своего брокера. Подать форму 3-НДФЛ можно четырьмя способами:

– в электронной форме через сайт ФНС России (с использованием сервиса «Личный кабинет налогоплательщика»), подписав ее неквалифицированной электронной подписью, которую можно сгенерировать на этом же ресурсе;

– в электронной форме по телекоммуникационным каналам связи, используя усиленную электронную подпись налогоплательщика, которую нужно будет получить в удостоверяющем центре;

–по почте с описью вложения;

– лично в налоговую инспекцию в бумажном виде.

При подаче декларации через Интернет частному инвестору нужно будет лично представить в налоговую службу оставшиеся документы (подтверждение от брокера, заявление и форму 2-НДФЛ), либо отправить их почтой.

ШАГ 5: ДОЖДАТЬСЯ ДЕНЕГ

| Видео (кликните для воспроизведения). |

Налоговая служба проверяет декларации и прилагаемые к ней документы, подтверждающие правильность расчетов и обоснованность запрашиваемого вычета, в течение 3 месяцев с момента их подачи в налоговый орган. По завершении проверки сумма излишне уплаченного налога будет зачислена на банковский счет, реквизиты которого владелец ИИС указал в своем заявлении.

Источники

Воробьева, Ольга Составление договора. Техника и приемы / Ольга Воробьева. — М.: Юрайт, 2015. — 192 c.

Ошо Зрелость. Ответственность быть самим собой / Ошо. — М.: СПб: Весь, 2013. — 185 c.

Дельбрюк, Б. Введение в изучение языка. Из истории и методологии сравнительного языкознания: моногр. / Б. Дельбрюк. — М.: Едиториал УРСС, 2015. — 154 c.- Марченко, М. Н. Теория государства и права в вопросах и ответах / М.Н. Марченко. — М.: Проспект, 2012. — 240 c.

- Еникеев, М.И. Основы общей и юридической психологии / М.И. Еникеев. — М.: ЮРИСТЪ, 1996. — 631 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .