Содержание

- 1 Копить на старость невыгодно?

- 2 Простыми словами о накопительной части вашей пенсии — как формируется и где можно узнать её размер?

- 3 Как формируется и рассчитывается будущая пенсия

- 4 Сколько денег отчисляется в Пенсионный фонд с вашей зарплаты

- 5 Сколько процентов от зарплаты отчисляют в пенсионный фонд в 2019 году

- 6 Отчисления в пенсионный фонд

Копить на старость невыгодно?

04 февраля 2015 12:22

Газета «Ваш Ореол», 4 февраля

«Ваш ОРЕОЛ» разбирался, что какие изменения произошли с накопительной частью пенсии.

Сегодняшние пенсионеры в среднем получают пенсию по 10-11 тысяч рублей. Понятно, что на эту сумму сильно шиковать не будешь, поэтому тем, кому до пенсии далеко, хоть раз, но задумывались о том — а не накопить ли на старость? Тем более, что пенсионное законодательство позволяет это делать. В одном их прошлых номеров «Вашего ОРЕОЛА» мы рассказали о том, какие изменения в новом году произошли со страховой частью пенсии, в этом — расскажем о накопительной.

Блок первый

Пенсионный ликбез (в виде схемы)

22 процента от «белой» зарплаты сотрудника работодатель перечисляет в Пенсионный фонд.

6 процентов — идут на фиксированную выплату, которую в составе пенсии получает каждый пенсионер.

10 процентов перечисляются на страховую часть пенсии, которая с 1 января 2015 года стала отдельным видом пенсии.

6 процентов (у лиц 1967 года рождения и моложе) — это накопительная часть пенсии, которая теперь также стала отдельным видом пенсии.

У лиц старше 1967 года рождения все 16 процентов идут на страховую часть.

Исторический экскурс

С 2004 года россияне 1967 года рождения и моложе имели право самостоятельно распоряжаться своей накопительной частью, то есть перевести её в любой негосударственный пенсионный фонд (НПФ) или в управляющую компанию (УК). Деньги тех, кто не желал играть в денежные игры, оставались в Пенсионном фонде РФ, и Государственная управляющая компания «Внешэкономбанк» сама занималась приращением этой части пенсионных накоплений граждан.

Что поменялось?

С 1 января 2014 года будущим пенсионерам предоставили право определиться — хотят ли они сохранить накопительную пенсию или же перевести все взносы работодателя на страховую. Выбор нужно сделать до 31 декабря 2015 года.

Если так называемые «молчуны», то есть те, кто ни разу не переводил деньги в НПФ, будут молчать и дальше, то с 2014 года взносы с их накопительной части автоматически будут переведены в страховую. И более того — после 2015 года у них не будет возможности перевести в НПФ накопительную часть.

При этом все ранее сформированные пенсионные накопления у «молчунов» сохраняются, продолжают «работать», и будут выплачены по выходу на пенсию.

У тех же, кто хоть один раз переводил деньги в НПФ или УК, также есть выбор — оставить всё, как есть, или отказаться от формирования накопительной части пенсии в пользу страховой, написав соответствующее заявление. В этом закон их не ограничивает — такой переход можно сделать в любой момент.

Блок второй

Выбор есть.

Осенью 2013 года Правительство РФ приняло решение о так называемой «заморозке» накопительной части граждан. Проще говоря, взносы на накопительную часть за 2014 и 2015 год тех россиян, которые выбрали НПФ и УК, были направлены в Пенсионный фонд РФ для формирования страховой части.

Два года якобы даются НПФ на то, чтобы они по-другому построили свою работу — прошли процедуру акционирования и вступили в систему гарантирования пенсионных прав граждан. Очень похоже на банальный грабёж, однако по словам управляющего омским отделением Пенсионного фонда РФ Сергея Тодорова, правительство пошло на такой шаг не от хорошей жизни: «15 лет НПФ копили деньги россиян, но сейчас когда пришло время платить реальные пенсии, финансов у некоторых из них не оказалось. Нужно было наводить в этой сфере порядок».

Акционировались, что дальше?

Процедуру акционирования на данный момент прошли не все НПФ — по неофициальным данным, всего девять.

Конечно, у тех, кто хранил деньги в НПФ, может возникнуть вопрос: а что делать, если моя компания так и не пройдёт процедуру акционирования? Придётся переводить деньги в ту, которая сделает это, либо вернуться в Пенсионный фонд.

Правда, есть одно «но» — в российском правительстве всё активнее ведутся разговоры о том, что «заморозка» продлится как минимум до 2018 года. Есть сомнение, что акционировавшиеся НПФ и УК доживут до этого года, и вся накопительная система не потеряет свою актуальность.

Выгодный процент

Сегодня как НПФ, так и «Внешэкономбанк» управляют только теми пенсионными накоплениями, которые они получили от россиян до 2014 года. Однако доходность оставляет желать лучшего.

Например, у того же ВЭБа доходность в четвёртом квартале 2014 года ушла в минус, убыток составил 19 миллиардов рублей. Данных по НПФ пока нет. В любом случае их можно найти на сайте Национальной ассоциации НПФ.

Женщин обидели?

В министерстве труда и социальной защиты РФ разработали новые правила расчёта срока выплаты и размера накопительной части пенсии. Они будут применяться, как Пенсионным фондом РФ, так и НПФ с 2016 года. Самое главное — женщины ежемесячно будут получать меньше мужчин. Это связано с тем, что первые живут дольше вторых, да и на пенсию выходят раньше. Объём накоплений делится на то время, которое в среднем живёт мужчина или женщина после выхода на пенсию. По данным официального сайта минтруда РФ, для мужчин это период равняется 227 месяцам, а для женщин — 270 месяцам.

По данным федеральной прессы, накопительная пенсия у россиянок будет на 20 процентов (или примерно на 100 рублей) меньше, чем у мужчин.

Простыми словами о накопительной части вашей пенсии — как формируется и где можно узнать её размер?

Накопительная часть пенсии – один из способов увеличения выплат в старости. Как же формируются данные накопления? Возможно ли следить за ними на протяжении формирования? И как самостоятельно посчитать сбережения для пенсии?

Также в нашей статье можно узнать, как правильно рассчитать сумму накопительной части пенсии при помощи формулы и примеров.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Порядок формирования

Существует несколько источников пенсионных накоплений, предусмотренных законодательством.

-

Это обязательные отчисления работодателя. Ежемесячно в Пенсионный Фонд Российской Федерации на личный счет работника, который указан в СНИЛС, поступает определенный процент от зарплаты.

Страховая часть переводится в баллы и сохраняется на счету, а накопительная – переводится в государственный или негосударственный фонд для управления денежными средствами. Стоит отметить, что в данном случае сумма зависит, во-первых, от заработной платы, во-вторых, от успешного или неуспешного инвестирования накоплений.

Существуют добровольные взносы, которые добавляют страховой стаж, но не более половины от необходимого количества лет для выхода на пенсию, а также позволяют увеличить накопления.

Определена минимальная и максимальная сумма взносов – два и восемь минимальных размеров оплаты труда соответственно, умноженные на 12 месяцев и на 26%. Таким образом, в 2018 году можно заплатить от 337 569 рублей 12 копеек до 1 071 648 рублей. Полученная сумма распределяется согласно формуле распределения страховой и накопительной части, речь о которой пойдет ниже.

Подробнее о порядке формирования накопительной части пенсии и ее отличиях от страховой мы рассказывали тут.

Сколько составляет процент отчислений от зарплаты?

Рассмотрим вариант формирования накопительной пенсии. Оставшиеся 16 процентов распределятся по 10 и 6 процентов на страховую и накопительную части пенсии соответственно. Рассмотрим механизм формирования накоплений на примере:

Предположим, что месячный заработок до выплаты налогов равен 30 000 рублей, тогда годовой доход составляет 360 000 рублей, а работодатель вносит в фонд на личный счет работника взнос в размере 79200 рублей. Из них 6% – солидарный тариф – 21 600 рублей. Оставшиеся средства распределяются по 36 000 и 21 600 на страховую и накопительную части.

Предположим, что месячный заработок до выплаты налогов равен 30 000 рублей, тогда годовой доход составляет 360 000 рублей, а работодатель вносит в фонд на личный счет работника взнос в размере 79200 рублей. Из них 6% – солидарный тариф – 21 600 рублей. Оставшиеся средства распределяются по 36 000 и 21 600 на страховую и накопительную части.

Максимальный размер зарплаты, за который работодателем выплачивается взнос, составляет 720 000 рублей в год, что в среднем равняется 60 000 в месяц.

Существует два основных способа распоряжения накопительной частью – перевод денег в государственную управляющую компанию или негосударственный пенсионный фонд – НПФ (о том, куда и как можно сделать перевод накопительной части пенсии, читайте тут). Функции государственной управляющей компании на момент 2018 года выполняет «Банк развития и внешнеэкономической деятельности».

В случае перевода денег в негосударственный фонд, гражданину предоставляется широкий перечень финансовых организаций, лицензируемых Центральным Банком РФ, куда можно вложить свои деньги. У каждой организации свои условия управления накопительной частью.

Если вы решили перевести пенсионные накопления в НПФ, проверьте – вошел ли он в систему гарантирования сохранности накоплений. Это можно сделать на сайте ПФР. О плюсах и минусах накопительной части пенсии и ее переводе в НПФ можно узнать из этой статьи.

Как узнать размер своих накоплений?

Сумма пенсионных накоплений – совокупность всех источников накопительной части. Существует несколько способов узнать, сколько это будет составлять в рублях.

-

Существует онлайн доступ в личный кабинет через номер СНИЛС – документ, указывающий страховой номер индивидуального лицевого счета. Небольшая зеленая карточка свидетельствует о регистрации в системе обязательного пенсионного страхования и позволяет собирать, хранить и использовать сведения о трудовой деятельности, в том числе о накопительной части.

С помощью портала Государственных Услуг, на котором необходимо предварительно зарегистрироваться, нужно выбрать раздел «Пенсионный фонд Российской Федерации», где и будет информация о трудовом стаже, пенсионных баллах, а также о накопительной части пенсии.

Можно обратиться лично в ближайший Пенсионный Фонд по месту жительства. Данный способ менее удобен, в отличие от первого, так как есть риск столкнуться с длительным ожиданием.

В течение 10 дней со дня обращения в Фонде будут обязаны подготовить специальную выписку с вашего персонального счета, которую можно получить лично или заказным письмом, что предварительно нужно указать в заявлении.

Смотрите видео о том, как узнать о размере своих накоплений через портал Госуслуги:

Подробнее о том, как узнать свою накопительную часть пенсии, мы рассказывали тут.

Расчет суммы – с формулами и пояснениями

Накопительная часть пенсии рассчитывается, как совокупность пенсионных отчислений, средств по программе софинансирования, добровольных взносов и материнского капитала. Необязательно самостоятельно рассчитывать сумму пенсионных накоплений, как правило, негосударственные пенсионные фонды имеют специальные личные кабинеты, где фиксируется сумма накоплений, учитывая проценты от инвестирования.

Единовременная выплата

Согласно российскому законодательству не все могут получить единовременную выплату накопительной части. Такое право предоставляется:

Гражданам, у которых при установлении срочной или бессрочной накопительной пенсии размер выплат составил бы менее 5% по отношению к страховой пенсии.

Гражданам, у которых при установлении срочной или бессрочной накопительной пенсии размер выплат составил бы менее 5% по отношению к страховой пенсии.- Лицам, которые получают страховые выплаты по инвалидности, потере кормильца или по социальному обеспечению.

- Лицам, у которых не хватает пенсионного возраста, трудового стажа или пенсионных баллов для выхода на пенсию в год достижения пенсионного возраста.

Гражданам, у которых при установлении срочной или бессрочной накопительной пенсии размер выплат составил бы менее 5% по отношению к страховой пенсии.

Гражданам, у которых при установлении срочной или бессрочной накопительной пенсии размер выплат составил бы менее 5% по отношению к страховой пенсии.Единовременная выплата не может быть установлена гражданам, которые уже получали ее в течение последних 5 лет.

Представим, что пенсионер 1952 года рождения, у которого не формировалась накопительная часть, вступил в программу софинансирования, перечислив туда за 2 года 12 тысяч. Таким образом, сумма накоплений увеличится в 2 раза и составит 24 тысяч, а ежемесячная сумма равна:

24 тысяч / 246 месяцев (определенное законом ожидаемое время выплаты пенсии) = 97,56 рублей.

Пенсионер получает пенсию в размере 12 тысяч рублей. Посчитаем выплату от всей пенсии — какой это будет составлять ежемесячный процент:

97,56 рублей /(12 000 + 97,56 рублей) * 100% = 0,81%, что меньше 5%, поэтому пенсионер имеет право на единовременную выплату.

Продолжительной данной выплаты – желание самого гражданина, но согласно законодательству данный период не может быть менее 10 лет. Выплата формируется только из дополнительных пенсионных отчислений, таких как программа софинансирования и материнский капитал.

Размер выплат определяется по формуле:

- СВ – срочная выплата.

- ПН – пенсионные накопления.

- Т – время.

Важно, что при назначении срочных выплат, денежные средства, полученные гражданином, не учитываются в сумме пенсионных накоплений.

Пожизненная

Если гражданин обращается за пенсией в момент достижения определенного законом возраста, то ежемесячная сумма по накопительной части равна пенсионным накоплениям, деленным на 246 месяцев (среднее количество времени выплаты пенсии). Соответственно, если гражданин выходит на пенсию на три года позже, то его накопления делятся на меньшее количество месяцев, в данном случае – 210.

Предположим, что за все время трудовой деятельности гражданин накопил 1 476 000 рублей, из которых 320 000 – материнский капитал, 48 000 рублей получено по программе софинансирования, а все остальное – результат инвестирования взносов работодателя государственной управляющей компанией. Пусть гражданин обратился за выплатами в год достижения пенсионного возраста, тогда ежемесячно он будет получать:

1476 000 рублей / 246 месяцев = 6 000 рублей.

Ежегодная корректировка

Индексируется ли ежегодно в ПФР данная часть пенсии? Нет, ежегодная индексация накопительной части не проводится, в отличие от страховой (трудовой), а инвестируется управляющей компанией, куда гражданин вложил свою накопительную часть.

Как проводится инвестирование накопительной части? Гражданин, заключая договор с финансовой организацией, принимает условия инвестирования и лично в этом не участвует.

В 2014 году Правительством Российской Федерации был введен мораторий, то есть временное ограничение, на формирование гражданами накопительной части пенсии в связи с неблагоприятной экономической обстановкой. Ограничение действует до 2020 года, но уже существующие накопления не аннулируются, а «замораживаются». В указанный период времени все взносы направляются на формирование страховой пенсии.

Как рассчитать самостоятельно? Чтобы рассчитать инвестиционный доход самостоятельно, необходимо знать сумму пенсионных накоплений, сформированных за счет взноса работодателей, а также отчет о доходе от управляющей компании.

ПН – пенсионные накопления.

Таким образом, накопительную пенсию возможно посчитать самостоятельно, мгновенно узнать данные через личный онлайн кабинет или обратиться в ближайший ПФР с заявлением. Следить за своими средствами уже сейчас важно, чтобы знать размер выплат в старости.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Как формируется и рассчитывается будущая пенсия

В системе обязательного пенсионного страхования у работающих граждан формируются страховые пенсии и пенсионные накопления. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. Выплаты из средств пенсионных накоплений назначаются и выплачиваются в виде срочной или единовременной пенсионной выплаты либо накопительной пенсии.

Пенсионные права граждан формируются в индивидуальных пенсионных коэффициентах. Все ранее сформированные пенсионные права были конвертированы без уменьшения в пенсионные коэффициенты и учитываются при назначении страховой пенсии.

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- для лиц, замещающих государственные должности Российской Федерации и замещаемые на постоянной основе государственные должности субъектов Российской Федерации, замещаемые на постоянной основе муниципальные должности, должности государственной гражданской службы Российской Федерации и должности муниципальной службы, — возраста, указанного в приложении 5 к Закону № 400-ФЗ . Уже в 2017 году начался процесс повышения пенсионного возраста для государственных служащих по полгода в год до 65 лет (мужчины) и до 63 лет (женщины). С 1 января 2021года увеличится шаг повышения возраста выхода на пенсию – по году в год. Таким образом, пенсионный возраст для государственных служащих приводится в соответствие с предложением по темпам повышения общеустановленного возраста для всех.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10, в 2019 году – 9,13.

Сколько пенсионных коэффициентов

может быть начислено Вам за 2019 год?

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Сколько денег отчисляется в Пенсионный фонд с вашей зарплаты

Пенсионные отчисления с зарплаты — это обязательные и систематические платежи, которые работодатель перечисляет в бюджет. От добропорядочности нанимателя зависит размер будущей пенсии подчиненного. Разберемся в особенностях пенсионного обязательного страхования трудящегося населения.

Страховое обеспечение граждан — обязательство, которое несут российские работодатели. Все: и компании, и госучреждения, и коммерсанты — обязаны перечислять страховые взносы за своих подчиненных. А предприниматели обязаны платить еще и за самих себя.

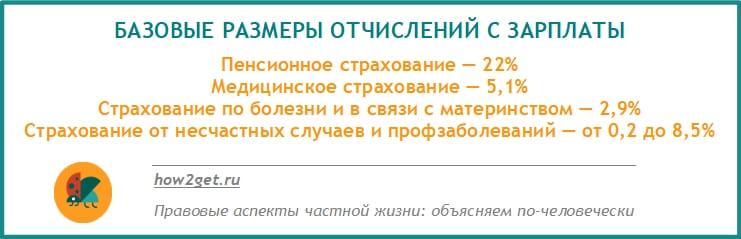

Структура страховых взносов предусмотрена 34 главой НК РФ и законом № 125-ФЗ. За каждого работника должны перечислять:

- ОПС — пенсионное обеспечение — львиная доля от общей суммы платежей. За счет взносов на ОПС формируется будущая пенсия;

- ОМС — второй по значимости платеж. За счет ОМС граждане могут рассчитывать на бесплатное медицинское обслуживание в учреждениях здравоохранения;

- ВНиМ — фонд, за счет которого оплачиваются пособия по болезни, декретные, по уходу за детьми и прочие выплаты;

- НС и ПЗ — размер платежа зависит от основного вида деятельности работодателя. Средства обеспечивают оплату пособий от производственных травм, несчастных случаев и профессиональных заболеваний.

Отказаться от страхового обеспечения невозможно. Платить взносы приходится ежемесячно — до 15 числа месяца, следующего за отчетным.

Какие отчисления в Пенсионный фонд идут с нашей зарплаты

| Видео (кликните для воспроизведения). |

Напрямую в ПФР работодатели больше ничего не платят. Теперь страховое обеспечение зачисляют в ИФНС (налоговая). Инспекция анализирует своевременность и полноту расчетов с государством и только потом переправляет средства в Пенсионный фонд.

Начисление страхового обеспечения производится только при официальном трудоустройстве. То есть сотрудник должен работать по договору. Причем категория договора влияет на состав выплат: по договору гражданско-правового характера взносы по ВНиМ не начисляют. А ОПС платится в любом случае.

Начисляют взносы только на облагаемые суммы, которые выплачиваются в качестве вознаграждения за труд. Примерами таких выплат являются:

- должностной оклад;

- надбавка за вредность;

- премия за качество работы;

- доплата за совместительство;

- территориальный повышающий коэффициент;

- оплата работы за ночное время;

- тарифная ставка;

- иные выплаты за отработанное время.

Компенсационные выплаты и некоторые пособия обложению не подлежат. Например, пособие по болезни или декретная выплата не облагается страховыми взносами. Материальная помощь до 4000 рублей тоже исключается из облагаемой базы.

Сколько это процентов

Российское законодательство предусматривает несколько вариантов начисления отчислений в ПФР. По общему правилу, процент отчисления в Пенсионный фонд с зарплаты равен 22%. Но для отдельных категорий работодателей предусмотрены льготы и освобождения. Например, компания, развивающаяся в сфере IT-технологий, вправе начислять взносы на ОПС в размере 10%.

Некоторым компаниям повезло меньше. В зависимости от вида деятельности предусмотрены дополнительные, повышающие тарифы страхового обеспечения.

Помимо обязательных платежей в бюджет, работник может вносить дополнительные деньги на свой индивидуальный счет в ПФР. Это можно делать самостоятельно либо направив заявление работодателю. Тот на основании заявления будет удерживать указанную сумму из заработка сотрудника и перечислять деньги в бюджет государства.

Справка: страховые взносы, сколько процентов от зарплаты:

Итого от 30,02 до 38,5%.

Можно ли платить меньше

Законодательно установленные 22% в ПФР — это не приговор. По сути, взнос ОПС представляет собой два транша:

- 16% — формируют страховую часть пенсии;

- 6% — накопительную.

Накопительную часть пенсии можно перенаправить в негосударственный пенсионный фонд. Для этого требуется оформить пакет необходимой документации. Управление накопительной частью передано самому гражданину. Но получить эти деньги, не достигнув пенсионного возраста, не получится.

Обозначенные 6% нельзя получать как доплату к заработной плате. Тем более, что работодатель не разделяет сумму взноса ОПС на накопительную и страховую части. Транш перечисляется в бюджет одной суммой. Вычеты в Пенсионный фонд из зарплаты обязательны. От них нельзя отказаться в одностороннем порядке.

За чей счет они платятся

Так сколько отчисляется в Пенсионный фонд с зарплаты? С самого заработка работника страховое обеспечение не удерживается. НДФЛ удерживают из суммы начисленной зарплаты, пособия или премии. А взносы в ПФР начисляются сверх суммы вознаграждения за труд.

Оплата страхового обеспечения работников — это прямая затрата работодателя. Платежи исчисляются и уплачиваются из его средств. Но позиция экспертов в данном вопросе разделяется. Экономисты считают, что страховые взносы — это такая же часть заработка, как НДФЛ и другие виды удержаний.

В некоторых случаях государство доплачивает застрахованным лицам. Если работник трудится в организации, которая уплачивает пониженные взносы ОПС (IT-сфера и другие), то за него организация перечисляет на ОПС только 10% от причитающихся 22%. Получается, что работник теряет к пенсии аж целых 12%? Нет. Разницу доначисляет государство. Так что если ваш работодатель отнесен ко льготным категориям плательщиков взносов, то переживать не стоит. В платежах на будущую пенсию вас не ущемляют. Но необходимо систематически контролировать персональный лицевой счет в ПФР.

Что будет, если пенсионные взносы не платить

Определено, сколько перечисляется в Пенсионный фонд от зарплаты. Это 22% от облагаемых сумм. Перечислять деньги приходится ежемесячно. За просрочку платежей налоговики начислят пени и штрафы.

Последствия для работодателя

Штраф составляет 20% от неуплаченной суммы в бюджет. А если налоговики посчитают, что работодатель умышленно занизил облагаемую базу, то штраф составит 40% от недоплаченной суммы.

Пени исчисляют по общему принципу: 1/300 от ставки рефинансирования за первые 30 дней просрочки. И 1/150 от ставки рефинансирования ЦБ РФ с 31 дня просрочки до погашения долга. Период просрочки начинайте считать со дня, следующего за днем уплаты.

Последствия для граждан

Каковы последствия для работающего населения? Если взносы ОПС не будут зачисляться в Пенсионный фонд, то рассчитывать на пенсию не стоит. Это касается граждан, которые получают зарплату в «конверте». На серый заработок наниматели не делают отчислений.

Как узнать, сколько отчислений в ПФР сделано с вашей зарплаты

Даже работая официально, необходимо контролировать своего работодателя. Рекомендовано периодически проверять, сколько отчисляют в Пенсионный фонд от зарплаты. Проверку можно провести несколькими способами:

- Обратившись лично в ПФР. Не самый удобный способ, так как придется отсидеть долгое время в очередях. Возьмите с собой паспорт и СНИЛС, чтобы подтвердить свою личность. Получить информацию сразу не выйдет. Специалистам потребуется несколько дней, чтобы подготовить официальный ответ.

- Обратившись в МФЦ. Если в населенном пункте по месту жительства нет территориального отделения ПФР, то получить сведения о состоянии индивидуального лицевого счета можно в МФЦ. Для заявки нужен паспорт и СНИЛС.

- Через единый портал «Госуслуги» или личный кабинет ПФР. Для этого требуется учетная запись. Запрос формируется моментально.

Но электронные данные носят ознакомительный характер. Эту справку нельзя использовать как официальный документ. Чтобы получить заверенную справку, придется обратиться в ПФР.

Сколько процентов от зарплаты отчисляют в пенсионный фонд в 2019 году

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Пенсионный фонд РФ каждый месяц «откусывает» у работников с официальным трудоустройством (точнее, у их работодателей) приличный кусок заработной платы. Именно на эти деньги обеспечиваются выплаты пенсионерам сегодняшнего дня, и в будущем за счет этих взносов будут жить новые пенсионеры. Но сколько конкретно мы платим в ПФР? И из чего состоит пенсионный взнос? Давайте разбираться.

Что из себя представляет отчисление в пенсионный фонд

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются в счет накопительной части. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за неотчисление взносов в казну по ним не наказывают. Можно не платить налог за:

- пособие по безработице;

- декретные деньги;

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под налогообложение. Хотя бы ради спокойствия и уверенности.

Кстати, часть налогов можно вернуть в виде налогового вычета. Он положен тем, кто оплачивал обучение детей, услуги врачей или покупал недвижимость. Но только при условии, что человек исправно платил налоги с заработной платы. И сумма налогов при этом набежала приличная. При этом размер налогового вычета не может превышать сумму уплаченных налогов и быть выше определенного лимита. Сейчас этот лимит держится на уровне 260 тысяч рублей.

Так сколько мы все-таки платим в ПФР?

Стандартный взнос в пенсионный фонд России составляет 22% с каждой заработной платы. Однако в зависимости от некоторых условий и ситуаций размер его может меняться. Некоторые работодатели могут платить меньше, а другие обязаны перечислять больше денег за каждого сотрудника.

Из чего состоит взнос в ПФР?

Каждый месяц деньги отчисляет работодатель, сам работник их не видит и не может получить никаким образом. Даже если устроится работать без договора. При этом взнос за сотрудника делится на две части:

Так называемая накопительная часть раньше действительно складывалась на каком-то счете, с которого будущему пенсионеру должны были доплачивать его же деньги с процентами. Однако теперь эта сумма уходит на обеспечение выплат текущим пенсионерам.

Единственное отличие накопительной части в том, что работник имеет право забрать ее из ПФР и перевести в любой негосударственный пенсионный фонд.

Все ли платят одинаковый налог на пенсию?

Обычные люди обязаны отчислять 22% от зарплаты в пенсионный фонд. Однако эта ставка распространена не на всех граждан РФ. Отдельные категории могут платить меньше. И ситуации с изменением ставки могут быть следующими:

- Если зарплата выше определенной суммы, налоговая ставка будет всего 10%. Например, в 2018 году такая сумма составляла 800 тысяч рублей.

- Индивидуальные предприниматели без сотрудников с небольшим доходом должны платить фиксированную сумму не менее 29 354 рублей. Если ИП зарабатывает больше 300 тысяч рублей, то он платит по стандартной ставке.

- Нерезиденты РФ платят налог 13%, если не работают по патенту. У приезжих с патентом размер отчислений зафиксирован на конкретной сумме.

- Работники IT и создатели анимационной либо аудиовизуальной продукции – 8%.

- Хозяйственные общества, производители одежды, продуктов, бумаги и так далее, использующие налогообложение по УСН – 20%.

- Некоммерческие организации по социальному обслуживанию граждан, тратящие 70% целевых поступлений именно на целевую деятельность – 20%.

- Благотворители – 20%.

- Аптеки, работающие по патенту или ЕНВД – 20%.

Но некоторые работники защищены в плане пенсий чуть лучше. Труженики опасных или вредных производств должны платить больше, чем 22%. Работодатели обязаны отчислять взносы крупнее за следующих граждан:

- Работники опасных или вредных условий труда. Ставка может повышаться на 2, 4, 6, 7 или 8 процентных пункта в зависимости от класса условий труда.

- Труженики подземных работ, горячих цехов перечисляют 9 процентных пунктов дополнительно.

- Члены летных экипажей воздушных судов – 14% свыше нормы.

- Люди, занятые на горных работах, должны получать дополнительно 6,7% к будущей пенсии.

Необходимо уточнить, какой именно у вас класс условий труда, чтобы знать, какой процент работодатель отчисляет за вас в ПФР.

Индексация пенсионных накоплений

Государство обязано индексировать страховую часть пенсии (16%) каждый год. Ситуация сложнее именно с накопительной частью пенсии. Сегодня 6% от зарплаты сотрудников, которые должны были накапливаться на отдельном счете и «крутиться», принося прибыль, теперь направляются на выплаты пенсий текущим пенсионерам.

Поэтому в 2019 году индексируется только 16% будущей пенсии из 22%, которые сотрудники отчисляют в ПФР. Так случилось, потому что накопительную часть планировали использовать для инвестиций в различные экономические сферы, но вместо этого используют для поддержки текущих пенсионеров. Это произошло из-за тяжелой экономической ситуации, но после 2020 года все может поменяться.

Куда лучше отчислять деньги – в ПФР или НПФ?

Перед будущими пенсионерами стоит выбор, куда отправлять накопительную часть пенсии: в государственный или негосударственный пенсионный фонд. У каждого есть определенные особенности. Однако последние на фоне тяжелой экономической ситуации начинают выигрывать в глазах общественности.

Накопительная часть пенсии в ПФР

До 2014 года каждый человек мог хранить какой-то процент пенсионных денег на инвестиционных счетах в виде накопительной части. Но потом эту часть будущей пенсии заморозили. Теперь бывшая накопительная часть уходит в страховую пенсию. На эти деньги государство осуществляет выплату пенсий текущим пенсионерам вместо того, чтобы позволить взносам осесть на счету владельца.

На текущий момент мораторий на накопительную часть продлен до 2020 года. И неизвестно, разморозят ли ее из-за тяжелого экономического положения страны.

Поэтому не стоит ожидать, что в ближайшее время на «накопительную» часть будет добавляться хоть какой-нибудь доход, как это планировалось изначально.

Преимущества НПФ перед ПФР

Негосударственные пенсионные фонды пользуются все большей популярностью. Они позволяют получать проценты на взнос, что способно покрыть инфляцию и даже дать определенный доход. Но не только поэтому граждане выбирают НПФ вместо государственного пенсионного фонда. У первых есть ряд преимуществ:

- Передача накоплений по наследству. Можно без лишних проблем забрать деньги, если их владелец не дожил до пенсии или не получил все накопленные деньги.

- Отслеживание состояния пенсионного счета через интернет. У всех серьезных НПФ есть личные кабинеты, в которых владелец может посмотреть, что происходит с его деньгами: куда они вкладываются, как крутятся, какой процент дохода и так далее.

- Предсказуемость роста процентов. Каждые полгода-год любой уважающий себя НПФ публикует информацию о средней доходности. Именно по ней стоит выбирать будущий фонд для своей пенсии.

- Гарантия выплат государством. Даже если НПФ закроется, государство обязано будет выплатить накопленные деньги за него. Все средства со счета будут просто перечислены в ПФР.

Отчисления в пенсионный фонд

Каждый человек, который имеет официальное трудоустройство, в обязательном порядке формирует свою пенсию. В настоящее время, у каждого человека общая сумма делится на две равные части, которая пополняется работодателем – посредством уплаты налогов и взносов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Эти отчисления в пенсионный фонд должны производиться каждым предприятием. Рассмотрим то, как можно отследить свои накопления, а также вопрос об их проверке.

Что это такое

Каждый работодатель в месяц должен начислять и заниматься перечислением взносов за рабочих в ПФР. Помимо Пенсионного фонда, также стоит производить отчисления в органы ФСС и ФФОМС.

К примеру, когда человек берёт больничный, орган ФСС выплачивает пособие, которое должно перечисляться при временной нетрудоспособности. Тем же самым занимается Пенсионный фонд России, когда необходимо выплачивать пенсию по достижении некоторого возраста.

Здесь стоит помнить, что пенсионные и другие типы отчислений работодатель должен делать из своих средств, и он не имеет права вычитать эти суммы из зарплаты сотрудника. Что касается пенсионных отчислений, то они подразделяются на две категории: на страховую пенсию и накопительную.

Стоит отметить, что с 2014 года выплаты не производятся в пользу формирования накопительной части, поскольку все средства идут на пополнение страховой части.

Когда производится

Выплаты, которые должны идти на пополнение пенсионных накоплений каждого человека, должны производиться по 15 числам в каждом месяце. В это время работодатель оплачивает взносы за предыдущий месяц.

Иными словами, если работодатель вносит отчисления 15 октября, то эти отчисления производятся за отработанный сентябрь месяц.

Обязательно стоит помнить о сроках произведения отчислений, чтобы впоследствии у сотрудников на предприятии не возникло разногласий с сотрудниками Пенсионного фонда.

Кто платит страховые взносы

Отчисления в ПФР обязаны производиться следующими категориями лиц и предприятиями:

- Организации, производящие выплаты согласно любым соглашениям в пользу физических лиц.

- ИП: за лиц, в пользу которых производились выплаты денег за работы или услуги по договорам любого рода, а также за себя.

- Нотариусы, адвокаты и прочие категории самозанятых граждан.

- Физические лица, при ситуации, когда они производят выплаты согласно любым соглашениям, и в тех ситуациях, когда они не выступают в качестве индивидуальных предпринимателей.

Видео: Как узнать?

Тарифы в 2019 году

Несмотря на то, что в пенсионной сфере постоянно проводятся изменения в законодательной базе, общий тариф на отчисления в ПФР не изменяются. На 2019 год он составляет те же 22% от заработной платы, при условии, что выплаты не могут превысить годовой лимит.

Если же он превышен, то отчисления составляют 10% от заработка.

Те лица, которые уплачивают взносы самостоятельно, также будут выплачивать фиксированные взносы в Пенсионный фонд, которые составляют 26% от МРОТ. При этом данная сумма умножается на 12 месяцев.

Получается, что исходя из действительного размера МРОТ, который составляет 7500 рублей, общая сумма фиксированного взноса за год будет составлять 23400 рублей.

Дополнительные тарифы на ОПС

Дополнительные тарифы для отчислений в ПФР вводятся для тех работодателей, которые имеют рабочие места на вредном производстве. Иными словами, если они производят отчисления в пользу тех лиц, которые имеют право на получение льготной пенсии.

Будет ли доплата к пенсии после 80 лет в 2019 году? Узнайте в этой статье.

Суммы, не подлежащие обложению

Стоит обязательно помнить о том, что в отличие от налога на доход физлиц, учитываемого в соответствии с премиями, окладами и районным коэффициентом сотрудника, величина согласно страховым взносам не включается в зарплату. Иными словами, сотрудник на предприятии получает зарплату за вычетом налога на доход физлиц.

Что касается ситуации с уплаты средств в ПФР, то плательщик должен перечислять определённую сумму, исходя из доходов, при этом не удерживать данную сумму из зарплаты.

Каким образом можно узнать размер отчислений в ПФР с зарплаты

Сумма отчислений должна зависеть от статуса плательщика. Для тех предприятий, которые работают при общем режиме налогообложения, он составляет 22% от заработка. Также могут приплюсовываться 10% при тех ситуациях, когда размер доходов составляет больше 800000 рублей.

Эта сумма должна рассчитываться по совокупности объема заработной платы для каждого сотрудника.

Организации, которые используют упрощённую систему, должны платить 20%. По такому же тарифу за своих сотрудников платят индивидуальные предприниматели.

Реквизиты для уплаты

Важно понимать, что для плодотворного сотрудничества с Пенсионным фондом России обязательно стоит иметь реквизиты, по которым необходимо оплачивать все взносы. Если работодатель или самозанятый гражданин произведет оплату по неверным реквизитам, то в этом случае будет очень сложно доказать, что оплата производилась своевременно.

И данные отчисления будет достаточно нелегко зачислить на необходимый счёт.

Именно поэтому приведем список реквизитов для оплаты различных категорий страховых взносов:

- Для выплаты на формирование страховой части трудовой пенсии.

- Для выплаты на формирование накопительной части пенсии.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС.

Коды бюджетной классификации

В следующем списке приведем коды бюджетной классификации для различных типов страховых взносов, перечисляемых работодателями и самозанятыми гражданами:

- Для выплат на формирование страховой части пенсии – 39210202010061000160.

- Для выплат на формирование накопительной части пенсии – 39210202020061000160.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС – 39210202100081000160.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС – 39210202110091000160.

Порядок перечисления средств

Все взносы начисляются сотрудниками бухгалтерии, таким образом, все выплаты в пользу работника умножаются на сумму по страховому тарифу. Данная формула является единой для каждого предприятия — она не может зависеть от режима налогообложения.

Бухгалтерия за отчетный период начисляет 22% от заработка рабочих в ПФР. Если зарплата достигла уровня более 624000 рублей, то тариф должен составлять 10%. К примеру, если сотрудник получает каждый месяц 20000 рублей, бухгалтерия каждый месяц начисляет 4400 рублей.

Для некоторых предприятий предусматриваются льготные тарифы по страховым взносам. К примеру, для области информационных технологий он должен составлять 8%. Что касается доходов работников, работодатели уплачивают взносы согласно повышенному тарифу — на 6% больше.

Это касается тех граждан, которые заняты на тяжелом производстве.

Важно помнить, что каждое предприятие должно соблюдать определенные сроки для того, чтобы вовремя вносить отчисления. Если происходит нарушение этих сроков, то могут возникать проблемы при перерасчете полной суммы на лицевом счёте работника, на котором формируется страховая часть.

Отчисления нужно производить строго до 15 числа любого месяца. Иными словами, оплата производится за каждый предыдущий месяц.

Как проверить по СНИЛС

Отчисления в ПФР должны отражаться на индивидуальном счете каждого гражданина. Иными словами, на персональном лицевом счёте. Важно обязательно помнить, что в ситуации, когда человек решил использовать свою накопительную пенсию, то узнать размер пенсионных накоплений можно по номеру СНИЛСа.

Для того, чтобы это сделать, необходимо связаться с сотрудниками Пенсионного фонда и предоставить всю необходимую контактную информацию, чтобы сформировать запрос.

Через Интернет

Не стоит забывать, что пенсионные отчисления, которые формировались на лицевом счёте каждого человека, можно также проверить через специализированный информационный портал «Госуслуги». Помимо этого, имеется возможность заказать необходимую справку на официальном сайте ПФР.

Получается, что у каждого российского гражданина, который является официально трудоустроенным, имеется свой лицевой счет в ПФР, на который поступают отчисления со стороны работодателя. Каждый человек имеет полное право на то, чтобы узнать состояние лицевого счета в любое время.

Категория застрахованного лица в пенсионный фонд 2019 году.Она здесь.

Какие есть льготы пенсионерам по налогу на имущество физических лиц? Узнайте далее.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-56-12

- Санкт-Петербург и область — +7 (812) 317-50-97

- Регионы — 8 (800) 222-69-48

| Видео (кликните для воспроизведения). |

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источники

Астахов Жилье. Юридическая помощь с вершины адвокатского профессионализма / Астахов, Павел. — М.: Эксмо, 2009. — 320 c.

ред. Кононенко, І.П. Законодавство про адміністративну відповідальність; Київ: Видавництво політичної літератури України, 2012. — 340 c.

Майринк, Густав Кабинет восковых фигур / Густав Майринк. — М.: Terra Incognita, 2015. — 304 c.- Давыденко, Дмитрий Как избежать судебного разбирательства. Посредничество в бизнес-конфликтах / Дмитрий Давыденко. — М.: Секрет фирмы, 2014. — 168 c.

- Грудцына, Л. Жилищное право России. Учебник; М.: Эксмо, 2011. — 656 c.

Доброго времени суток. Я 16 лет работаю юристом в частной компании в Москве. На основании своего опыта решил создать ресурс с наиболее точными ответами на часто встречающиеся в моей практике вопросами.

Все статьи тщательно собирались и оптимизировались, чтобы показать вам всю гибкость такой науки как юриспруденция.

Перед применением описанного — проконсультируйтесь с профессионалами .